50+═Č╚┌┘Y╩┬╝■┐┤┘Y▒ŠĄ─├└ŖyąßėXŻ³Å═(f©┤)▒P2023

üĒį┤/╗»ŖyŲĘžö(c©ói)Įø(j©®ng)į┌ŠĆ

ū„š▀/ųņä┘Ū░

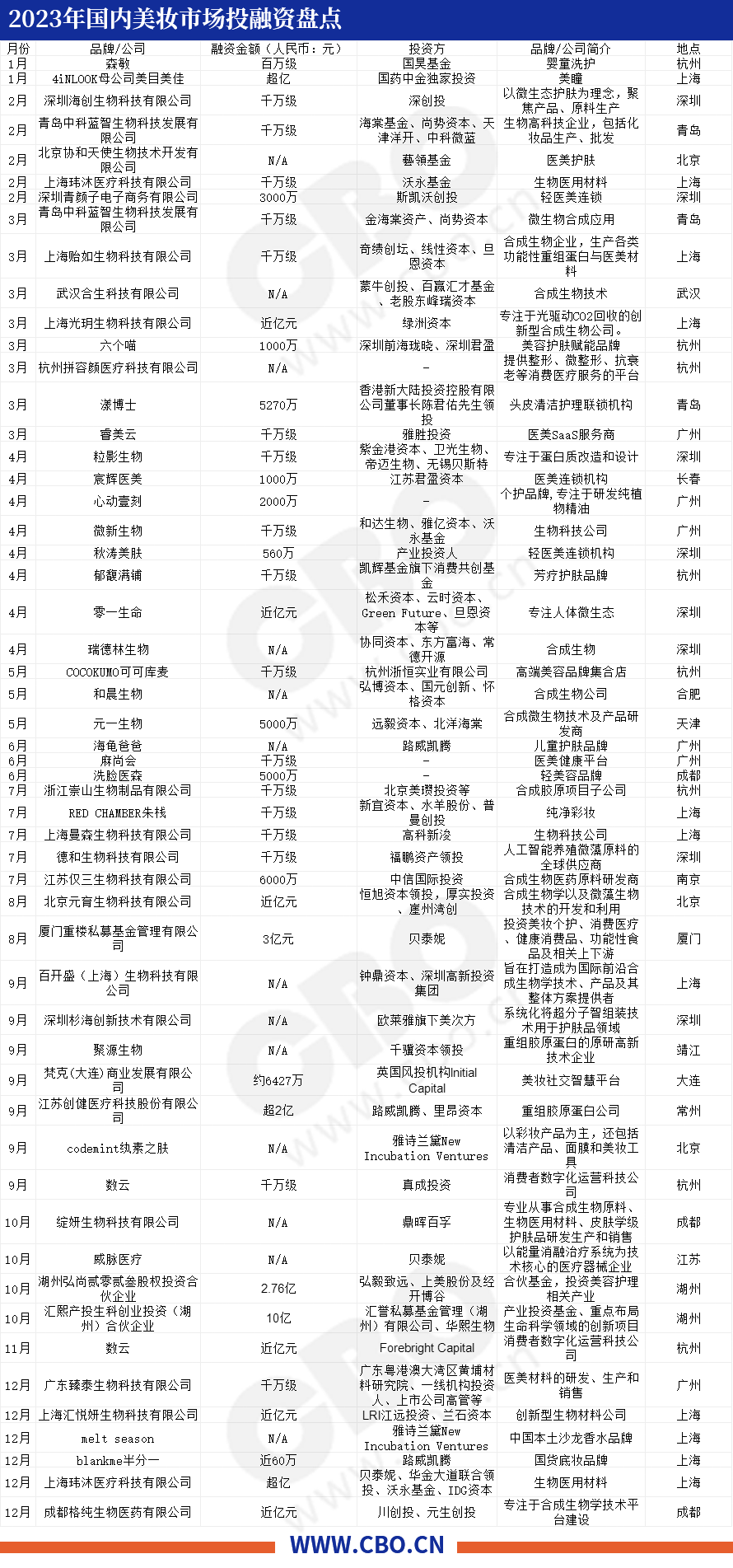

╚ń╣¹šfŻ¼2022─Ļ┘Y▒Šī”ė┌╔Žė╬Č╦Ą─╝ėūóų╗╩Ū╣”ą¦Īó│╔Ęųų«’L(f©źng)Ą─Ī░ĖĮė╣Ī▒Ą─įÆŻ¼─Ū├┤2023─ĻŻ¼╔Žė╬Č╦▒ŃšŲ╬š┴╦│õĘųĄ─įÆšZÖÓ(qu©ón)ĪŻō■(j©┤)CBO▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼ßśī”ć°ā╚(n©©i)├└Ŗy╩ął÷Ż¼2023─Ļ╣▓░l(f©Ī)╔·54Ų═Č╚┌┘Y╩┬╝■ĪŻŲõųąŻ¼╔Ž░ļ─Ļ═Č╚┌┘Y╩┬╝■28ŲŻ¼Ž┬░ļ─Ļ═Č╚┌┘Y╩┬╝■25ŲŻ¼│╩¼F(xi©żn)│÷╚½ć°ąįĪó╝╝ąg(sh©┤)¤ß║═▒Š═┴ŲĘ┼Ų¤ß╚²┤¾║╦ą─┌ģä▌ĪŻ

01

║Ž│╔╔·╬’│╔┤¾¤ßķT

į┌Į±─Ļ54Ų═Č╚┌┘Y╩┬╝■ųąŻ¼╣▓ėą27Ųų▒Įė╗“ķgĮė┼c║Ž│╔╔·╬’Ų¾śI(y©©)ŽÓĻP(gu©Īn)Ż¼š╝▒╚ę╗░ļĪŻ

CBInsightsĘų╬÷öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019─Ļ╚½Ū“║Ž│╔╔·╬’īW(xu©”)╩ął÷ęÄ(gu©®)─Ż×ķ53ā|├└į¬Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2024─ĻŻ¼╚½Ū“║Ž│╔╔·╬’īW(xu©”)╩ął÷ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ189ā|į¬Ż¼─ĻÅ═(f©┤)║Žį÷ķL┬╩▀_(d©ó)28.8%ĪŻŲõųąŻ¼ū„×ķ╚½Ū“║Ž│╔╔·╬’īW(xu©”)Ą─ųžę¬╩ął÷ų«ę╗Ż¼ųąć°╩ął÷ęÄ(gu©®)─Żėą═¹═╗ŲŲ70ā|├└į¬ĪŻ

▒M╣▄║Ž│╔╔·╬’į┤ūį├└ć°Ż¼Ą½Įø(j©®ng)▀^ČÓ─Ļ░l(f©Ī)š╣ęį╝░ć°ā╚(n©©i)╝╝ąg(sh©┤)łF(tu©ón)ĻĀ(du©¼)Ą─╣źłį(ji©Īn)Ż¼ųąć°į┌║Ž│╔╔·╬’ŅI(l©½ng)ė“ęčōĒėą¬Ü(d©▓)╠žĄ─ā×(y©Łu)ä▌ĪŻųą┐Ųį║╬ó╔·╬’╦∙╠šė┬Į╠╩┌į°į┌╣½ķ_▓╔įLųą▒Ē╩ŠŻ¼į┌║Ž│╔╔·╬’īW(xu©”)╝╝ąg(sh©┤)ŅI(l©½ng)ė“Ż¼ųą├└╠Äė┌▓ó┼▄ĀŅæB(t©żi)ĪŻļm╚╗į┌ĄūīėĄ─╗∙ę“£yą“Īó║Ž│╔║═ŠÄ▌ŗ╣żŠ▀īė├µŻ¼ć°ā╚(n©©i)▀Ć┤µį┌▓ŅŠÓŻ¼Ą½į┌║¾Č╦╣ż╦ćĘ┼┤¾Īó░l(f©Ī)Į═┴┐«a(ch©Żn)īė├µŻ¼ųąć°┐╔ęįšfėąĮ^ī”ā×(y©Łu)ä▌ĪŻ

╗∙ė┌╔·«a(ch©Żn)¾w┴┐┤¾ā×(y©Łu)ä▌Ż¼ųąć°║Ž│╔╔·╬’Ų¾śI(y©©)į┌╔╠śI(y©©)ūā¼F(xi©żn)╔ŽōĒėą┴╦Ė³ČÓĄ─ŽļŽ¾┐šķgĪŻ╚ńäō(chu©żng)ĮĪßt(y©®)»¤Ż¼│²┴╦╚ź─Ļ9į┬ķg▒╗LVMHŲņŽ┬’L(f©źng)═Č╗∙Į┬Ę═■äP“v═Č┘Y│¼2ā|į¬Ż¼▀Ćį┌2022─Ļ½@Ą├üĒūį┘Y╔·╠├ŲņŽ┬┘YÉé╗∙ĮĮ³2ā|į¬Ą─╚┌┘YĪŻō■(j©┤)äō(chu©żng)ĮĪßt(y©®)»¤CTO└Ņ║Ż║ĮĮķĮBŻ¼äō(chu©żng)ĮĪßt(y©®)»¤╩╣ė├Ą─ĘĆ(w©¦n)Č©░l(f©Ī)Į═╝ā╗»╝╝ąg(sh©┤)Ż¼┐╔īŹ(sh©¬)¼F(xi©żn)30ćŹęÄ(gu©®)─Ż░l(f©Ī)Į═Ż¼▀@╩╣Ą├įōŲ¾śI(y©©)│╔×ķć°ā╚(n©©i)─┐Ū░ųžĮM─zįŁĄ░░ū░l(f©Ī)Į═¾w┴┐ūŅ┤¾Ą─╣½╦ŠĪŻ

į┌2023─ĻŻ¼╔Ž║Ż¼|ŃÕßt(y©®)»¤┐Ų╝╝ėąŽ▐╣½╦Šę▓Ęųäeį┌2į┬║═12į┬Ęųäe½@Ą├Ū¦╚fĪó│¼ā|į¬Ą─╚┌┘YĪŻŅI(l©½ng)═ČĄ─ĘĮ╚AĮ┤¾Ą└═Č┘YłF(tu©ón)ĻĀ(du©¼)▒Ē╩ŠŻ¼╔·╬’ßt(y©®)ė├▓─┴ŽĄ─æ¬(y©®ng)ė├ę²Ų┴╦é„Įy(t©»ng)═Ō┐Ųų╬»¤ĘĮ╩ĮĄ─ūāĖ’Ż¼Š▀ėąųžę¬ąąśI(y©©)ęŌ┴xĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼║Ž│╔╔·╬’│²┴╦į┌═Č┘YĘĮ├µ½@Ą├ŪÓ▓A═ŌŻ¼ę▓ķ_╩╝į┌«a(ch©Żn)ŲĘ╔ŽŹõ┬ČŅ^ĮŪĪŻ2023─Ļ─Ļ─®Ż¼ÜW╚Rč┼ąĪ├█╣▐Ą┌Č■┤·╔²╝ē╔Ž╩ąŻ¼▓óą¹ĘQ╩ū┤╬╠Ē╝ėųžĮM─zįŁĄ░░ūĪŻō■(j©┤)ŽżŻ¼ąĪ├█╣▐╩ŪÜW╚Rč┼ŲĘ┼Ųūo(h©┤)─wŠĆųąĄ─Ēö┼õŽĄ┴ąŻ¼ÅV╩▄Ž▓É█ĪŻį┌ą┬ŲĘ╔Ž╩ą║¾Ż¼ąĪ├█╣▐├µ╦¬╬╗Šė╠ņžłŠoų┬├µ╦¬╗ž┘Å░±Īó║├įu░±TOP2Ż¼ūŃęį┐┤│÷╩ął÷ęį╝░ÜW╚Rč┼ī”ė┌ųžĮM─zįŁĄ░░ūĄ─šJ(r©©n)┐╔ĪŻ

┤╦Ū░Ż¼░┘ļ┤╔·╬’┐Ų╝╝õN╩█┐é▒O(ji©Īn)║·∙iį°į┌Įė╩▄├Į¾w▓╔įLĢr▒Ē╩ŠŻ¼Ī░2020─ĻĄĮ2022─Ļ▀@╚²─Ļ╩ŪVC┐±═Č║Ž│╔╔·╬’īW(xu©”)Ą─╚²─ĻŻ¼2023─Ļ╗∙▒ŠĮY(ji©”)╩°║═╩š╬▓┴╦Ż¼▀@ĢrąĶę¬┐┤Ų¾śI(y©©)Ą─░l(f©Ī)š╣┴╦ĪŻĪ▒

02

ĖĮ╝ėųĄĖ▀Ą─ą┬Ž¹┘M(f©©i)ŲĘ┼Ųéõ╩▄ŪÓ▓A

╗žŅÖ2023─ĻŻ¼įĮüĒįĮČÓĄ─├└ŖyŲĘ┼Ųķ_╩╝╩▄ĄĮć°═Ō├└Ŗy╝»łF(tu©ón)Ą─ŪÓ▓AĪŻÅ─9į┬Ą─äō(chu©żng)ĮĪßt(y©®)»¤ĄĮ12į┬Ą─blankme░ļĘųę╗║═║Ż²ö░ų░ųŻ¼ęį╝░melt season║═codemint╝w╦žų«─wŻ¼üĒūįLVMHŲņŽ┬Ą─’L(f©źng)═Č╗∙Į┬Ę═■äP“v║═č┼įŖ╠m„ņŲņŽ┬Ą─New Incubation Venturesę²╚╦ūó─┐ĪŻ

į°Äū║╬ĢrŻ¼ć°═ŌŲ¾śI(y©©)ī”ė┌▒Š═┴ŲĘ┼ŲĄ─æB(t©żi)Č╚Ė³ČÓ╩Ūęį╩š┘Å×ķų„Ż¼╚ńąĪūo(h©┤)╩┐Īóė╬„Īó┤¾īÜĄ╚Ż¼╚ńĮ±Ż¼├└ŖyŠ▐Ņ^éāĖ³įĖęŌęį═Č┘YĄ─ą╬╩ĮüĒ┼c▒Š═┴ŲĘ┼ŲīŹ(sh©¬)¼F(xi©żn)╣▓═¼Įø(j©®ng)ĀIĪŻ┤╦Ū░Ż¼ÜW╚Rč┼į┌ųąć°│╔┴ó╔Ž║Ż├└┤╬ĘĮ═Č┘YėąŽ▐╣½╦ŠĢrŻ¼ÜW╚Rč┼▒▒üå┐é▓├╝░ųąć°╩ūŽ»ł╠(zh©¬)ąą╣┘┘M(f©©i)▓®╚į°▒Ē╩ŠŻ¼ųąć°╩ął÷║▄ųvŠ┐╦┘Č╚║═ęÄ(gu©®)─ŻŻ¼▒žĒÜĄ├ūźĄ├ūŃē“┐ņŻ¼▓┼─▄į┌╬┤üĒīŹ(sh©¬)¼F(xi©żn)ęÄ(gu©®)─Ż╗»ĪŻĪ░į┌ųąć°įO(sh©©)┴ó═Č┘Y╣½╦ŠŻ¼┐╔ęį┼ÓB(y©Żng)ę╗éĆ┼cųąć°├└Ŗy╩ął÷╔·æB(t©żi)Šo├▄ŽÓ▀BĄ─▒Š═┴łF(tu©ón)ĻĀ(du©¼)Ż¼═┌Š“ėąØō┴”Ą─▒Š═┴ŲĘ┼ŲŻ¼Åøča(b©│)╝»łF(tu©ón)į┌▓╝Šų╔ŽĄ─┐š╚▒ĪŻĪ▒

─²Š█¢|ĘĮ╬─╗»ī┘ąįĄ─ŽŃĘšŲĘŅÉčė└m(x©┤)┴╦2022─ĻĄ─¤ßČ╚ĪŻ└^2022─ĻĄ─┬ä½I(xi©żn)║═╣Ø(ji©”)ÜŌ║ąūėų«║¾Ż¼2023─ĻŻ¼ų„┤“¢|ĘĮŽŃmelt season½@Ą├┴╦č┼įŖ╠m„ņĄ─ŪÓ▓AĪŻī”ė┌┤╦┤╬╚┌┘YŻ¼melt seasonĄ─äō(chu©żng)╩╝╚╦LishišJ(r©©n)×ķŻ¼č┼įŖ╠m„ņ╝»łF(tu©ón)öĄ(sh©┤)╩«─Ļ╔ŅĖ¹├└ŖyąąśI(y©©)Ą─Įø(j©®ng)“×(y©żn)┼c┘Yį┤īó×ķmelt season┘x─▄Ż¼║¾└m(x©┤)īóį┌«a(ch©Żn)ŲĘčą░l(f©Ī)ĪóŲĘ┼Ų╚½Ū“╗»║═Ū■Ą└═žš╣Ą╚ĘĮ├µų·┴”ĪŻ

▓╩Ŗy╝Ü(x©¼)ĘųŲĘŅÉęÓ╩ŪØō┴”ŲĘŅÉĪŻĖ∙ō■(j©┤)╠ņžłöĄ(sh©┤)ō■(j©┤)Ż¼┤╦┤╬┬Ę═■äP“v▀M(j©¼n)ąą╣╔ÖÓ(qu©ón)═Č┘YĄ─blankme░ļĘųę╗ęč╩ŪĄūŖy┘ÉĄ└┘«┘«š▀ĪŻ2019─ĻŻ¼blankme░ļĘųę╗į┌╠ņžłĄūŖyŅÉ─┐ąąśI(y©©)┼┼├¹45Ż¼ĄĮ2020─Ļęč┼╩╔²ų┴15├¹Ż╗2021─ĻŻ¼│╔×ķųąć°ĄūŖyŲĘ┼ŲĄ┌ę╗Ż╗2022─ĻŻ¼į┌╠ņžłĄūŖyŅÉ─┐ć°žø┼┼├¹╚į╩ŪĄ┌ę╗ĪŻ

Å─ĮY(ji©”)╣¹üĒ┐┤Ż¼▀@ą®½@═ČĄ─ŲĘ┼ŲČ╝Ħėą§r├„Ą─▓Ņ«É╗»ĖéĀÄ┴”ĪŻį┌▒ŻūC«a(ch©Żn)ŲĘĄ─╣”─▄ąįų«═ŌŻ¼╦³éā╠ß╣®┴╦Ė³ČÓĄ─ĖĮ╝ėųĄŻ¼į┌ŪķŠw»¤ė·ĪóęĢėX▒Ē▀_(d©ó)║═ā╚(n©©i)╚▌▌ö│÷╔Žū÷│÷┴╦Ė³ČÓĄ─ćLįćĪŻ▒╚╚ńŻ¼░ļĘųę╗šęūŅ┘FĄ─ÅVĖµłF(tu©ón)ĻĀ(du©¼)┼─özŲĘ┼Ųą¹é„Ų¼Ż¼─┐Ą─Š═╩Ūīżšę«a(ch©Żn)ŲĘęį═ŌĄ─šJ(r©©n)═¼Ż¼ūīė├æ¶═Ļ│╔ī”ūį╔ĒĄ─šJ(r©©n)═¼Ż╗melt seasonį┌ŠĆŽ┬Ųņ┼ץĻ┤“įņųąŻ¼Ė³ūóųžł÷Š░Ą─śŗ(g©░u)Į©Ą╚ĪŻ

03

Ąžė“╚źųąą─╗»

╝╝ąg(sh©┤)┴„ī¦(d©Żo)Ž“═Č┘Yą┬▓╝Šų

▀@ę╗▓©═Č┘Y¤ßÕX┴„Ž“│Żų▌Īó║╝ų▌Īó╔Ņ█┌ĪóŪÓŹuĄ╚ČÓéĆ│Ū╩ąĪŻ

į┌░l(f©Ī)Ė─╬»░l(f©Ī)▓╝Ą─ĪČ╩«╦─╬Õ╔·╬’Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ęÄ(gu©®)äØĪĘųąŻ¼Ī░║Ž│╔╔·╬’Ī▒▒╗ČÓ┤╬╠ß╝░Ż¼š■▓▀╔ŽĄ─┤_Č©ąį×ķ╔·╬’┐Ų╝╝Ų¾śI(y©©)Ą─░l(f©Ī)š╣╠ß╣®┴╦╬ų═┴ĪŻ╚ź─Ļ11į┬Ż¼ĮŁ╠K│Żų▌│÷┼_ĪČĻP(gu©Īn)ė┌═Ų▀M(j©¼n)║Ž│╔╔·╬’«a(ch©Żn)śI(y©©)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ą─īŹ(sh©¬)╩®ęŌęŖĪĘ╝░ĪČ│Żų▌╩ąĻP(gu©Īn)ė┌ų¦│ų║Ž│╔╔·╬’«a(ch©Żn)śI(y©©)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ą─╚¶Ė╔┤ļ╩®ĪĘŻ¼╠ß│÷ĄĮ2027─ĻŻ¼╚½╩ą║Ž│╔╔·╬’«a(ch©Żn)śI(y©©)«a(ch©Żn)ųĄ│¼▀^1000ā|į¬ĪŻ╚ńĮ±Ą─│Żų▌ęčėąČÓéĆ║Ž│╔«a(ch©Żn)śI(y©©)ł@┬õĄžŻ¼░³└©Įē»║Ž│╔╔·╬’«a(ch©Żn)śI(y©©)ł@ĪóķL╚²ĮŪ║Ž│╔╔·╬’«a(ch©Żn)śI(y©©)äō(chu©żng)ą┬ł@Īó╬„╠½║■║Ž│╔╔·╬’äō(chu©żng)ą┬«a(ch©Żn)śI(y©©)ł@Ą╚ĪŻ

╔Ņ█┌Ąžģ^(q©▒)ī”ė┌║Ž│╔╔·╬’ŽÓĻP(gu©Īn)Ą─ų¦│ų┐╔ų^▓╗▀zėÓ┴”ĪŻįńį┌2021─Ļ╔Ņ█┌╣Ō├„ģ^(q©▒)┐Ų╝╝äō(chu©żng)ą┬ŠųŠ═░l(f©Ī)▓╝┴╦ĻP(gu©Īn)ė┌ĪČ╔Ņ█┌╩ą╣Ō├„ģ^(q©▒)ĻP(gu©Īn)ė┌ų¦│ų║Ž│╔╔·╬’äō(chu©żng)ą┬µ£«a(ch©Żn)śI(y©©)µ£╚┌║Ž░l(f©Ī)š╣Ą─╚¶Ė╔┤ļ╩®ĪĘŻ¼Ųõųą╠ߥĮŻ¼ča(b©│)┘NĪó£p├ŌĪóČÉ╩šĘĄ▀Ćęį╝░╚╦▓┼ų¦│ųĄ╚Ė„ŅÉā×(y©Łu)╗▌š■▓▀ĪŻį┌«ö(d©Īng)?sh©┤)žš■▓▀Ą─┤¾┴”ų¦│ųŽ┬Ż¼ę▓Š═▓╗ļy└ĒĮŌ┤╦┤╬×ķ║╬ČÓ╝ę║Ž│╔╔·╬’Ų¾śI(y©©)į·Čč│÷¼F(xi©żn)į┌╔Ņ█┌ĪŻ

į┌Į±─ĻŻ¼╬╗ė┌ŪÓŹuĄ─ųą┐Ų╦{(l©ón)ųŪ╔·╬’┐Ų╝╝░l(f©Ī)š╣ėąŽ▐╣½╦Šā╔┤╬½@═ČĪŻō■(j©┤)ŽżŻ¼ųą┐Ų╦{(l©ón)ųŪ│╔┴óė┌2018─ĻŻ¼ė╔ųąć°┐ŲīW(xu©”)į║ŪÓŹu─▄į┤╦∙ʧ╗»Ż¼äō(chu©żng)╩╝łF(tu©ón)ĻĀ(du©¼)ė╔įō╦∙╬ó╔·╬’ųŲįņ╣ż│╠ųąą─Ą─ČÓ├¹┐Ųčą╚╦åT╣▓═¼äō(chu©żng)┴óĪŻō■(j©┤)ĮķĮBŻ¼ųą┐Ų╦{(l©ón)ųŪ¬Ü(d©▓)äō(chu©żng)SCGP╝╝ąg(sh©┤)Ż¼īŹ(sh©¬)¼F(xi©żn)╝āČ╚99%ęį╔ŽĄ─Ė▀ŲĘ┘|(zh©¼)╠ņ╚╗GGŻ©Ė╩ė═ŲŽ╠Ū▄šŻ®ŠG╔½ųŲéõŻ¼įō│╔Ęųį┌╗»ŖyŲĘĪó╩│ŲĘĪóßt(y©®)╦ÄĄ╚ŅI(l©½ng)ė“Š∙ėąæ¬(y©®ng)ė├ĪŻę╗ŠĆ┐Ųčą╚╦åTėHūįŽ┬ł÷Į©Ų¾śI(y©©)Ż¼ŅHėąą®Ž±«ö(d©Īng)─ĻŠ▐ūė╔·╬’ĘČ┤·µĘ▓®╩┐▀M(j©¼n)▄ŖųžĮM─zįŁĄ░░ū┘ÉĄ└Ż¼ūį╚╗▓╗ļy└ĒĮŌŲõ×ķ║╬─▄į┌Č╠Ģrķgā╚(n©©i)ŅlŅl╩▄ĄĮ┘Y▒ŠŪÓ▓AĪŻ

╚ńĮ±Ż¼«a(ch©Żn)īW(xu©”)čą│╔×ķŲ¾śI(y©©)ū÷čą░l(f©Ī)ŅlŅl╠ß╝░Ą─æ(zh©żn)┬įĪŻ«ö(d©Īng)┘Y▒ŠĄ─¤ßÕXķ_╩╝┴„Ž“šµš²─▄ē“═Ųäė╚╦ŅÉ╔ńĢ■▀M(j©¼n)▓ĮĄ─┐Ų╝╝Ż¼─Ū├┤┼c┐Ų╝╝ŽóŽóŽÓĻP(gu©Īn)Ą─Ė▀ąŻ╗“įSĢ■į┌┤╦ĘĮ├µėŁüĒĖ³ķLūŃĄ─░l(f©Ī)š╣ĪŻ

ėą┬Ģ궚J(r©©n)×ķŻ¼╗»ŖyŲĘąąśI(y©©)Ą─ĖéĀÄ┐╔ęįĘų×ķ╚²éĆļAČ╬ĪŻĄ┌ę╗ļAČ╬ęį«a(ch©Żn)ŲĘ×ķų„Ż¼ÅŖ(qi©óng)š{(di©żo)Ą─╩Ū«a(ch©Żn)ŲĘ╣”─▄Ż╗Ą┌Č■ļAČ╬ęįŲĘ┼Ų×ķų„Ż¼▀@ę╗ļAČ╬ÅŖ(qi©óng)š{(di©żo)ŲĘ┘|(zh©¼)║═░▓╚½Ż¼ŲĘ┼Ų┴”▒Ń╩Ū░▓╚½Ą─▒ŻšŽŻ╗Č°«ö(d©Īng)Ū░Ż¼╗»ŖyŲĘ▀M(j©¼n)╚ļ╣”ą¦Ģr┤·Ż¼į┌ŲĘ┼Ų┴”Ą─═¼Ģr▒žĒÜ»B╝ė┐Ų╝╝┴”ĪŻ╚ń╣¹šfŻ¼Ą┌ę╗ļAČ╬╝»ųąį┌«a(ch©Żn)śI(y©©)╝»╚║ą¦æ¬(y©®ng)Ą─╚A¢|Īó╚A─ŽŻ╗Ą┌Č■ļAČ╬Ė³ČÓ░l(f©Ī)╔·į┌╔Ž║ŻĪóÅVų▌Ą╚ę╗ŠĆ│Ū╩ąŻ╗Č°¼F(xi©żn)į┌Ż¼╣”ą¦įVŪ¾┤▀╔·Ą─┐Ų╝╝░l(f©Ī)¤²Ģr┤·Ż¼ę└═ąė┌Ė▀ąŻĪóßt(y©®)»¤┘Yį┤ęį╝░š■▓▀Ę÷│ųŻ¼╗»ŖyŲĘŲ¾śI(y©©)ĪóŲĘ┼ŲŻ¼īóį┌╚½ć°▒ķĄžķ_╗©ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį