2024─Ļ1į┬╔╠śIĄž«a┴Ń╩█śIæB░lš╣ł¾Ėµ

üĒį┤/ė^³cųĖöĄ

ū½╬─/±T▓╩įŲ

─Ļ─®╣®æ¬┴┐äōą┬Ė▀Ż¼Ņ^▓┐═Ųą┬═Ō═žļpŽ“░l┴”

ł¾ĖµŲ┌ā╚Ż¼╩ął÷ėŁüĒ┤¾┴┐┴Ń╩█╔╠śIĒŚ─┐╣®æ¬╚ļ╩ąŻ¼äōŽ┬─Ļā╚╣®æ¬┴┐ą┬Ė▀Ż¼Ųõųą╣Ø╚šŪ░║¾╩ŪūŅČÓĒŚ─┐╚ļ╩ąĄ─Ģrķg╣سcĪŻėą│¼▀^20╝ęśė▒ŠŲ¾śIėąĒŚ─┐ķ_śIŻ¼š╝ĄĮ╚½ć°ą┬į÷ķ_śIĒŚ─┐Ą─╬Õ│╔ęį╔ŽĪŻ

Ž¹┘MREITs▀ģĮń═žīÆŻ¼╚f▀_│÷╩█╚f▀_ÅVł÷╗žč¬

ļSų°Ž¹┘M╗∙ĄAįO╩®REITsĄ─▓╗öÓ░lš╣Ż¼Ų┌ā╚Į├»║═╬’├└REITsČ╝▀M╚ļ░l╩█ļAČ╬Ż¼┤╦═Ōęį╩ūäō×ķ┤·▒ĒĄ─ŖW╠ž╚R╦╣śIæBę▓▀Mąą┴╦ŽÓĻPĄ─REITs╔Ļł¾Ż¼Ąūīė┘Y«aŅÉäe╚šęµžSĖ╗ĪŻĮ╗ęū╩ął÷╔ŽŻ¼╚f▀_│÷ė┌┘YĮē║┴”│÷╩█┴╦öĄéĆ╚f▀_ÅVł÷ĪŻ

▓═’ŗ┼c╔▌│▐ŲʤßČ╚Ė▀Ż¼šą╔╠├▄Ūą┘N║ŽŽ¹┘M¤ß³c śė▒ŠĒŚ─┐ĘĮ├µŻ¼Ų┌ā╚Ą─ą┬ķ_ĄĻöĄ┴┐┼c╔ŽéĆł¾ĖµŲ┌ŽÓ▒╚┬įėąį÷ķLŻ¼Ųõųą╔▌│▐ŲĘ║═▀\äėŲĘ┼Ų¤ßČ╚▌^Ė▀ĪŻąĶę¬ĻPūóĄĮĄ─╩ŪŻ¼ĒŚ─┐Ą─šą╔╠ę²╚ļę▓┼cŽ¹┘M¤ß³cŽÓŲ§║ŽŻ¼╚ń▒∙č®▀\äė¤ßČ╚ū▀Ė▀Ą─«öŽ┬Ż¼▓┐Ęųśė▒ŠĒŚ─┐ī”▀\äėŲĘ┼ŲĄ─ę²╚ļ▌^×ķĘeśOĪŻ

─Ļ─®╣®æ¬┴┐äōą┬Ė▀Ż¼Ņ^▓┐═Ųą┬═Ō═žļpŽ“░l┴”

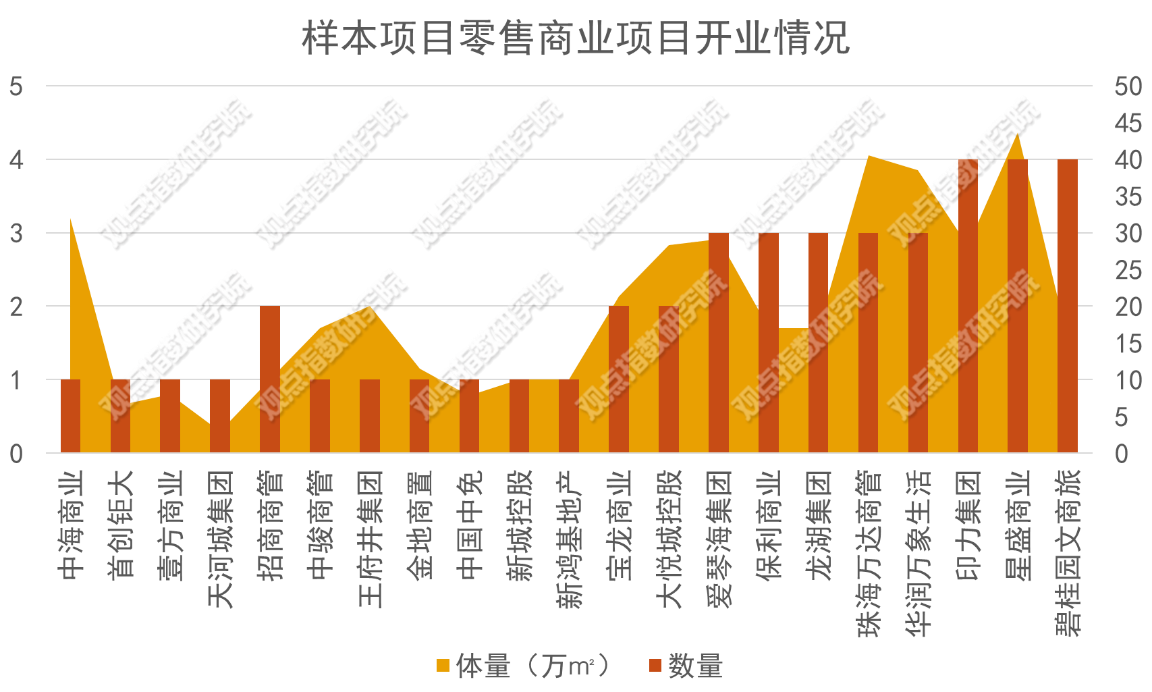

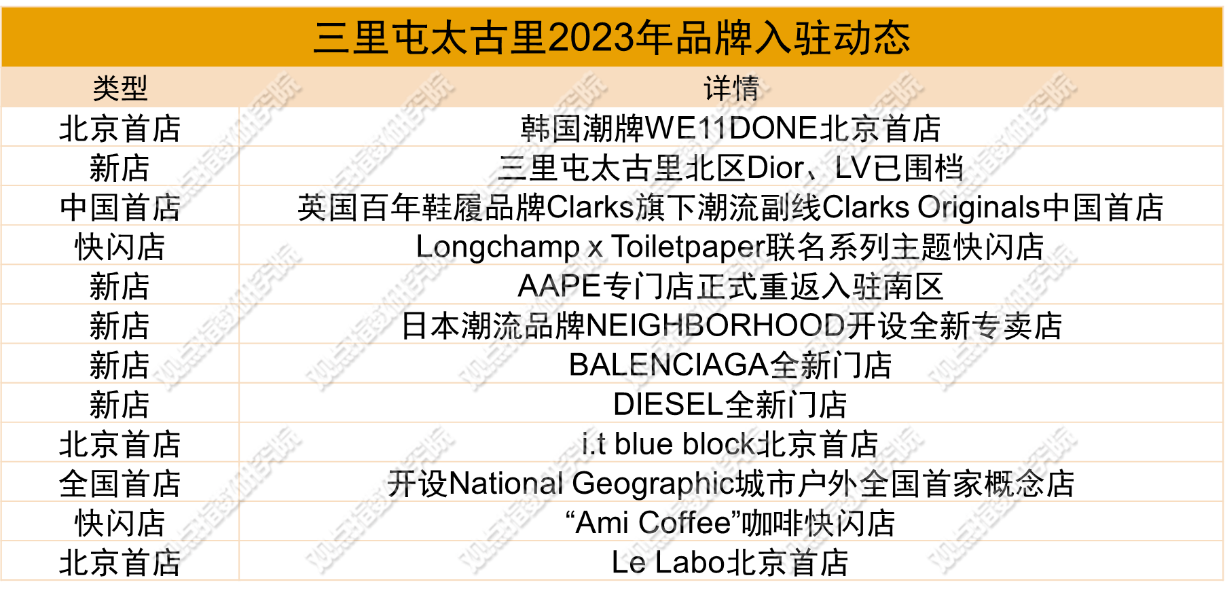

┴Ń╩█╔╠śI╣®æ¬ĘĮ├µŻ¼ō■ė^³cųĖöĄĮyėŗŻ¼Å─12į┬Ž┬č«ĄĮ1į┬Ž┬č«Ą─Į³ę╗éĆį┬Ģrķgā╚Ż¼╚½ć°ĘČć·╣▓ķ_śI103éĆ┴Ń╩█╔╠śIĒŚ─┐Ż¼┐é¾w┴┐│¼▀^839╚fŲĮĘĮ├ūŻ¼äōŽ┬─Ļā╚ą┬Ė▀Ż¼ŲĮŠ∙å╬éĆĒŚ─┐¾w┴┐╝s×ķ8.15╚fŲĮĘĮ├ūĪŻ

ŲõųąŻ¼┤¾▓┐ĘųĒŚ─┐╝»ųąį┌12į┬22╚šų┴31╚šĄ─10╠ņā╚ķ_śIĪŻ▀@ų„ę¬┼c╝»ųąĄ─╣Ø╝┘╚šėąĻPŻ¼įōĢrķgČ╬ā╚ėą╚²éĆ╣Ø╚šŻ¼Ęųäe×ķé„ĮyČ¼ų┴Īó╬„ĘĮ╩źšQ╣Ø╝░ą┬─Ļį¬Ą®Ż¼ę“┤╦Ė³ČÓŲ¾śI▀xō±į┌┤╦Ų┌ķg═Ųäėą┬ĒŚ─┐╚ļ╩ąŻ¼ęįūźūĪŽ¹┘Mš▀Ą─╣Ø╚šŽ¹┘M¤ßŪķŻ¼äōįņĖ³║├Ą─ķ_śIśI┐āĪŻ

ģ^ė“Ęų▓╝╔ŽŻ¼╔╠śI╗»│╠Č╚▌^Ė▀Ą─╚A¢|║═╚A─Žģ^ė“╩ŪŲ┌ā╚╣®æ¬┴┐ūŅČÓĄ─ā╔éĆ┤¾Ąžģ^Ż¼Ųõųą╚A¢|ģ^ė“│Ū╩ą╣▓žĢ½I┴╦43éĆą┬ĒŚ─┐Ż¼╚A─Žģ^ė“ätžĢ½I┴╦24éĆą┬ĒŚ─┐Ż¼╝sš╝╚½ć°ą┬į÷╣®æ¬Ą─65%Ż¼ŲõėÓ╬„─ŽĪó╚AųąĪó╚A▒▒Īó╬„▒▒Īó¢|▒▒Ą╚ģ^ė“ät║ŽėŗžĢ½I36éĆą┬ĒŚ─┐ĪŻ

│Ū╩ąĘų▓╝╔ŽŻ¼ę╗ŠĆ│Ū╩ą║Žėŗķ_śI18éĆĒŚ─┐Ż¼▒▒╔ŽÅV╔ŅĘųäežĢ½I5éĆĪó4éĆĪó6 éĆ║═5éĆĒŚ─┐Ż¼š╝┐éķ_śIĒŚ─┐Ą─Į³20%Ż¼ŲõėÓČ■ŠĆ╝░ęįŽ┬─▄╝ē│Ū╩ąätĘųäeš╝80%ĪŻ

ō■ė^³cųĖöĄĮyėŗŻ¼śė▒ŠŲ¾śI╣▓ėą21╝ęėąą┬ĒŚ─┐ķ_│÷Ż¼Ų┌ā╚ę▓│╔×ķ─Ļā╚ūŅČÓŲ¾śIķ_śIĄ─╣سcŻ¼╣▓ėŗķ_│÷43éĆ┴Ń╩█╔╠śIĒŚ─┐Ż¼¾w┴┐│¼▀^410╚fŲĮĘĮ├ūŻ¼š╝Ų┌ā╚╚½ć°ą┬į÷ķ_śIĒŚ─┐Ą─░ļ▒┌ĮŁ╔ĮĪŻ

öĄō■üĒį┤Ż║ė^³cųĖöĄš¹└Ē

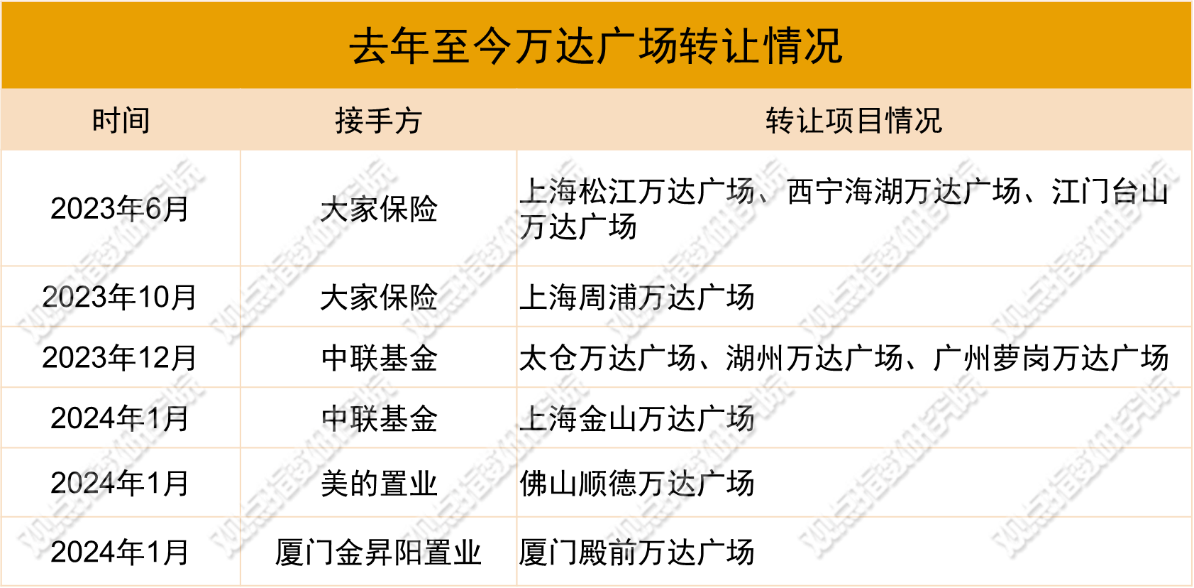

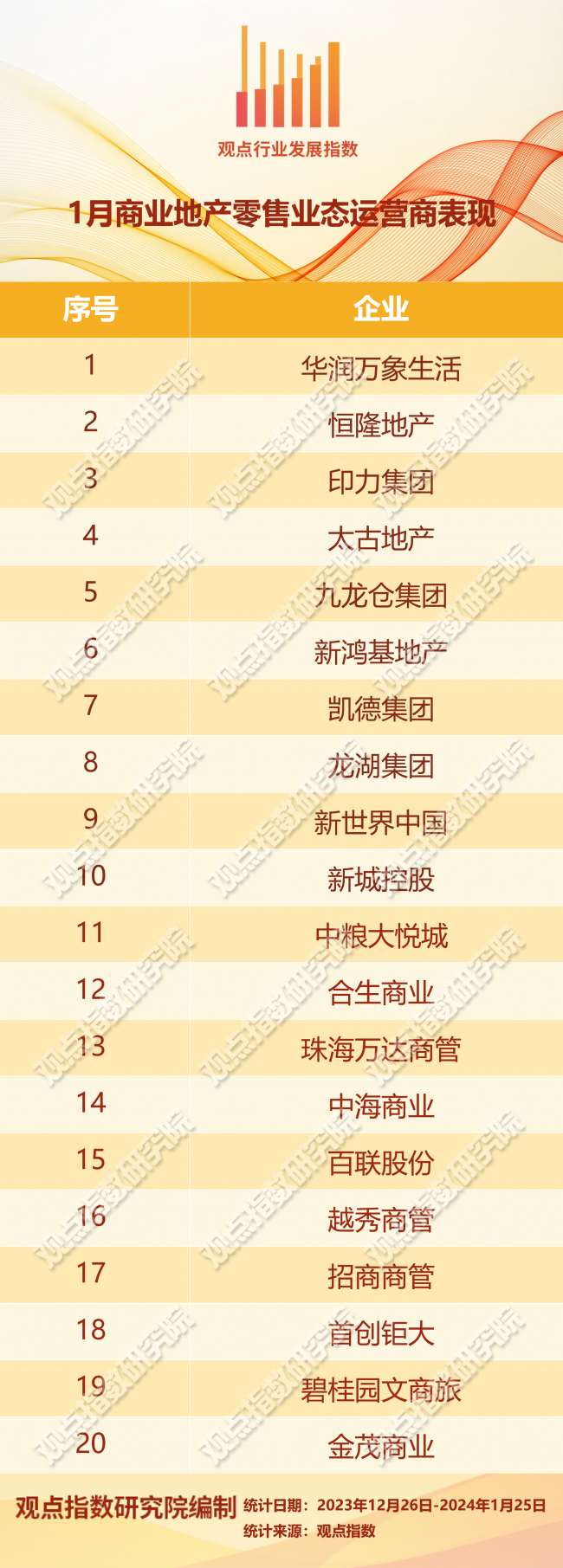

ĮY║Ž2023─Ļ╚½─ĻĄ─ŪķørŻ¼┐╔ęį░l¼Fķ_śI╣ØūÓ▌^┐ņĄ─Ų¾śI▀M╚ļ┴╦š{š¹ļAČ╬Ż¼▒Ż│ųų°ŽÓī”ĘĆČ©Ą─╣ØūÓŻ¼╚ńųķ║Ż╚f▀_╔╠╣▄║═ą┬│Ū┐ž╣╔Ą╚Ų¾śIĪŻ

ęįą┬│Ū┐ž╣╔×ķ└²Ż¼╣┘ĘĮöĄō■’@╩ŠŻ¼Ųõ2023─Ļ║Žėŗėą22ū∙╬ßÉéÅVł÷╚ńŲ┌ķ_śIŻ¼░³└©14ū∙ūį│ųĒŚ─┐ęį╝░8ū∙┤·╣▄ĒŚ─┐Ż¼ŲĮŠ∙å╬į┬ķ_śI2éĆĒŚ─┐ĪŻė^³cųĖöĄ░l¼FŻ¼Į±─ĻęįüĒŻ¼ą┬│Ū┐ž╣╔ęį═∙Ą─┐ņ╣ØūÓėą╦∙Ė─ūāŻ¼Ūę┤·╣▄ĒŚ─┐▒╚└²ę▓├„’@╔Ž╔²Ż¼▌p┘Y«a╔Ž╔²ĄĮĖ³╝ėųžę¬Ą─Ąž╬╗ĪŻ

ė^³cųĖöĄšJ×ķŻ¼į┌╔╠śIĄž«aąąśIŪ░Š░╔ą▓╗├„└╩Ż¼┤¾▓┐Ęųśė▒ŠŲ¾śIŲš▒ķ├µ┼R┘YĮē║┴”Ą─▒│Š░Ž┬Ż¼▀@ĘNĖ─ūā▓╗╩¦×ķ├„ųŪų«┼eĪŻ

┘YĮē║┴”▌^ąĪŪęĒŚ─┐▀\ĀI─▄┴”═╗│÷Ą─Ų¾śIŻ¼ät├„’@Ė³×ķ╗Ņ▄SĪŻ╚ń╚AØÖ╚fŽ¾╔·╗ŅŻ¼ō■Ųõ╣┘ĘĮöĄō■’@╩ŠŻ¼─Ļā╚Ųõą┬ķ_13ū∙┘Å╬’ųąą─Ż¼╚½ć°į┌ĀI┘Å╬’ųąą─öĄ┴┐▀_ĄĮ101éĆŻ¼ą┬║×▌p┘Y«a═Ō═žĒŚ─┐14éĆŻ¼Š∙×ķę╗Č■ŠĆ│Ū╩ąĄ─┤¾ą═TODĒŚ─┐Ż¼═Ō═ž▌ö│÷│ų└m░l┴”ĪŻ

Č°ėĪ┴”─Ļā╚ķ_śI«aŲĘätĖ³╝ėČÓį¬ĪŻō■ė^³cųĖöĄĮyėŗŻ¼Ųõ╚ź─Ļś╦£╩«aŲĘ║═ĘŪś╦«aŲĘ═¼▓Į═Ų▀MŻ¼ķ_śI┴╦╔Ž║Ż²ł╚AĢ■Īó╚f┐Ųė±°B╝»Īó╠ņ┐š╠┘╝»Č■Ų┌ĪóŅŻėĪRAIL IN╝░ČÓéĆėĪŽ¾│ŪŻ¼š╣¼F┴╦ČÓį¬╗»Ą─╔╠śI┤“įņ─▄┴”ĪŻ

┤╦═ŌŻ¼Ųõį┌ĒŚ─┐½@╚Ī╔Žę▓ėą▓╗╔┘╩š½@Ż¼╚ź─ĻĮė▀B║×╝s┴╦╚²┴ųėĪŽ¾ģRĪó╠Ų│ŪėĪŽ¾╠ņĄžĪó╠ŲµéėĪŽ¾ģRĪóīÜśĘģRėĪŽ¾│Ū║═╔Ņ█┌ą┬│Ū╩ąÅVł÷Ą╚ą┬ĒŚ─┐Ż¼┤¾ČÓ╬╗ė┌ę╗Č■ŠĆ│Ū╩ąĪŻ

Ž¹┘MREITs▀ģĮń═žīÆŻ¼╚f▀_│÷╩█╚f▀_ÅVł÷╗žč¬

Ų┌ā╚Ż¼śė▒ŠŲ¾śIĄ─║×╝s▌^╔┘Ż¼āHõøĄ├▒╠╣ł@╬─╔╠┬├╝»łF║×╝s╬õØh╣Ō╣╚┤¾Ą└╣½įóĒŚ─┐Ż¼ęį╝░╚AØÖ╚fŽ¾╔·╗Ņ┼c└ź├„╩ą╬Õ╚Ać°═Č║×╩║Žū„ģfūhŻ¼┤“įņ╚fŽ¾ģRĒŚ─┐ĪŻ

Ųõųą╚AØÖ╚fŽ¾╔·╗Ņ║×╝sĄ─ĒŚ─┐╬╗ė┌╬Õ╚Aģ^╬„╩ą╔╠╚”Ż¼įōģ^ė“╩Ū└ź├„Ą─ų„│Ūģ^Ż¼īó║═└ź├„╚fŽ¾│Ūį┌│Ū╩ą║╦ą─ģ^ė“ą╬│╔ę╗│Ūę╗ģRĄ─▓╝ŠųĪŻ

REITs╩ął÷╔ŽŻ¼─┐Ū░ęč╔Ļł¾Ą─Ž¹┘M╗∙ĄAįO╩®REITsųąŻ¼╚AŽ─Į├»╔╠śIREIT║═╝╬īŹ╬’├└Ž¹┘MREIT▀MČ╚ūŅ┐ņĪŻ

Ū░š▀ė┌1į┬22╚šų┴1į┬26╚šš²╩Į░l╩█Ż¼░l╩█ārĖ±×ķ2.670į¬/Ę▌Ż¼ŅAėŗ─╝╝»┘YĮ┐éŅ~×ķ10.68ā|į¬ĪŻ┘Y┴Ž’@╩ŠŻ¼įōREITsĄūīė┘Y«a×ķķL╔│ė[ąŃ│ŪŻ¼─ĻČ╚┐═┴„ėŌ1000ėÓ╚f╚╦┤╬Ż¼2020-2022─ĻČ╚Ą─õN╩█Ų║ą¦║═▀\ĀI╩š╚ļÅ═║Žį÷ķL┬╩Ęųäe▀_ĄĮ20.45%║═31.6%Ż¼╠Äė┌Ė▀╦┘į÷ķLŲ┌ĪŻ

║¾š▀ät┤_Č©╗∙ĮšJ┘ÅārĖ±×ķ2.383į¬/Ę▌Ż¼─╝╝»Ų┌×ķ1į┬24╚šų┴1į┬25╚šŻ¼Ąūīė┘Y«a╩Ū╔ńģ^╔╠śIŻ¼░³└©╦─┤¾ĒŚ─┐Ż¼Ęųäe×ķ┤¾│╔ĒŚ─┐Ż©▒▒Š®žS┼_ģ^Ż®Īóė±“čś“ĒŚ─┐Ż©▒▒Š®žS┼_ģ^Ż®Īó╚A╠ņĒŚ─┐Ż©▒▒Š®║ŻĄĒģ^Ż®║═Ą┬ä┘ķTĒŚ─┐Ż©▒▒Š®╬„│Ūģ^Ż®ĪŻ

┤╦═ŌŻ¼░┘┬ōę▓▀M╚ļREITs╔Ļł¾ĻĀ┴ąŻ¼Ų┌ā╚╚A░▓░┘┬ōŽ¹┘MĘŌķ]╩Į╗∙ĄAįO╩®ūC╚»═Č┘Y╗∙Įš²╩Į╔Ļł¾Ż¼×ķ╩ął÷╔Ž╔Ļł¾Ą─Ą┌┴∙ų╗╣½─╝Ž¹┘MREITsŻ¼Ąūīė┘Y«a×ķ╔Ž║Żėųę╗│Ū┘Å╬’ųąą─ĪŻ

Č°│²┘Å╬’ųąą─┘Y«aų«═ŌŻ¼ŖW╠ž╚R╦╣ĒŚ─┐ę▓▀Mąą┴╦REITs╔Ļł¾ĪŻŲ┌ā╚╚AŽ─╩ūäōŖW╠ž╚R╦╣ĘŌķ]╩Į╗∙ĄAįO╩®ūC╚»═Č┘Y╗∙Įš²╩Įė┌╔ŽĮ╗╦∙╔Ļł¾Ż¼▀@╩ŪĄ┌ę╗å╬ęįŖW╠ž╚R╦╣ū„×ķĄūīė┘Y«aĄ─╣½─╝REITsĪŻ

╔Ž╩÷REITsĄ─Ąūīė┘Y«a×ķØ·─Ž╩ūäōŖW╚RĒŚ─┐║═╬õØh╩ūäōŖW╚RĒŚ─┐Ż¼ĒŚ─┐Į©ų■├µĘe┐éėŗ20.36╚fŲĮ├ūŻ¼╣└ųĄ╝s20.53ā|į¬ĪŻ

┐╔ęį┐┤ĄĮŻ¼─┐Ū░ć°ā╚Ž¹┘MįO╩®REITsĄ─┘Y«aŅÉą═Øu┌ģČÓį¬Ż¼▀ģĮńę▓į┌▓╗öÓ═žīÆĪŻĮ³─ĻüĒŻ¼ŖW╠ž╚R╦╣śIæB│╔×ķ╔╠śI¤ß³cŻ¼2023─Ļėą▓╗╔┘ĒŚ─┐ķ_śIŻ¼ŽÓĻPŲ¾śIę▓õøĄ├śI┐āį÷ķLŻ¼╚ń2023╔Ž░ļ─ĻŻ¼╔Ž║Ż░┘┬ō╝»łFĄ─ŖW╚RśIäš├½└¹┬╩═¼▒╚į÷ķL10.54%ĪŻ

Ž¹┘M╩ął÷╔ŽŻ¼Ž¹┘MĮĄ╝ē│╔×ķ┌ģä▌ų«ę╗Ż¼ŽÓ«ööĄ┴┐Ą──Ļ▌pŽ¹┘Mš▀ūĘŪ¾ąįār▒╚Ž¹┘MŻ¼▀@┼cŖW╚R─┐ś╦┐═╚║ŽÓ╬Ū║ŽŻ¼ę“┤╦▓╗╔┘ŖW╚RŲ¾śIį┌śIæB┤“įņ╔Ž┌ģŽ“─Ļ▌p╗»ĪóČÓį¬╗»Ą─ĮM║ŽŻ¼▓ó╝ė┐ņ═žš╣▓ĮĘźĪŻ

┤¾ū┌Į╗ęūĘĮ├µŻ¼Ų┌ā╚▓╗Ę”┘Y«a│÷╩█Ą─Ž¹Žóé„│÷ĪŻ╚ń╚f▀_╔╠╣▄×ķŠÅĮŌé∙äšē║┴”Ż¼▐Dūī┴╦ČÓéĆ╚f▀_ÅVł÷ĒŚ─┐Ż¼Įė╩ųĘĮ▓╗Ę”╗∙ĮÖCśŗĪóķ_░l╔╠Ų¾śIĪŻ

ł¾ĖµŲ┌ā╚Ż¼ųą┬ō╗∙ĮŽ╚║¾Įė╩ų┴╦║■ų▌╚f▀_ÅVł÷Īó╠½é}╚f▀_ÅVł÷ĪóÅVų▌╠}ŹÅ╚f▀_ÅVł÷╝░╔Ž║ŻĮ╔Į╚f▀_ÅVł÷ĪŻļm╚╗╔Ž╩÷ĒŚ─┐Ą─Į╗ęūār▓ó╬┤╣½ķ_┼¹┬ČŻ¼Ą½ō■┤╦Ū░Ž¹ŽóŻ¼╚f▀_╝»łFš²┐╝æ]│÷╩█ŲņŽ┬20éĆ╔╠śIųąą─Ż¼├┐╝ę╣└ųĄ7-8ā|į¬Ż¼ŅAėŗ╩š┘Å╔Ž╩÷ĒŚ─┐ąĶę¬Äū╩«ā|┘YĮĪŻ

īŹļH╔ŽŻ¼╚ź─Ļų┴Į±╚f▀_╔╠╣▄ęč│÷╩█ČÓéĆ╚f▀_ÅVł÷ęįŠÅĮŌ┘YĮē║┴”ĪŻō■ė^³cųĖöĄ▓╗═Ļ╚½ĮyėŗŻ¼╚ź─Ļ6į┬ų┴Į±Ż¼╚f▀_╔╠╣▄ęč▐Dūī┴╦10éĆ╚f▀_ÅVł÷Ż¼╩š┘ÅĘĮėąļU┘YĪó╗∙Į╝░ķ_░lŲ¾śIĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽŻ¼ė^³cųĖöĄš¹└Ē

ė^³cųĖöĄšJ×ķŻ¼ė┌╚f▀_Č°čįŻ¼¼FļAČ╬│÷ūī╔Ž╩÷ĒŚ─┐╣╔ÖÓŻ¼╩ūę¬─┐Ą─╩ŪŠÅĮŌ«öŪ░Ą─┘YĮē║┴”Ż¼╝ėų«į┌╔╠śI╩ął÷▌^×ķŲŻ▄øĄ─▒│Š░Ž┬Ż¼ĒŚ─┐Ą─ūŌĮĪó╩šęµĄ╚├µ┼R▌^ÅŖ▓╗┤_Č©ąįŻ¼▐Dūīę▓─▄£p╔┘▀@ĘĮ├µĄ─ē║┴”ĪŻ

Č°ī”ė┌ļU┘Y╗“╗∙ĮÖCśŗČ°čįŻ¼╔╠śI▓╗äė«aę╗ų▒╩Ūųžę¬Ą─═Č┘YŅÉäeŻ¼║¾└m═©▀^īŻśIĄ─┘Y«a╣▄└Ē─▄┴”Ż¼ėą═¹╠ß╔²ĒŚ─┐Ą─ārųĄŻ¼ņ¢╣╠ČÓį¬╗»═Č┘YĮYśŗĪŻ

▓═’ŗ┼c╔▌│▐ŲʤßČ╚Ė▀Ż¼šą╔╠├▄Ūą┘N║ŽŽ¹┘M¤ß³c

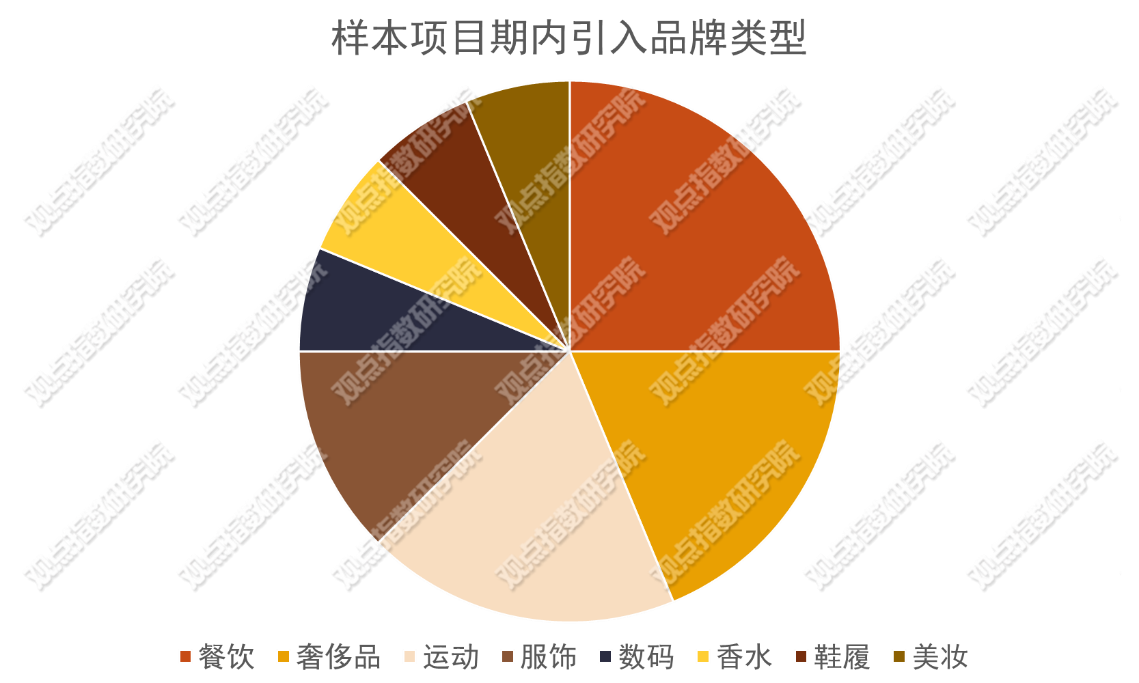

Ų┌ā╚Ż¼ė^³cųĖöĄė^▓ņŽ┬Ą─śė▒ŠĒŚ─┐ŲĘ┼Ųę²╚ļöĄ┴┐▌^×ķĘĆČ©Ż¼ŽÓ▒╚╔ŽéĆł¾ĖµŲ┌ėą▌p╬óį÷ķLĪŻļm╚╗ę²╚ļĄ─ŲĘ┼ŲöĄ┴┐į┌─Ļā╚▓ó▓╗╦ŃČÓŻ¼Ą½ŅÉą═▌^×ķžSĖ╗ĪŻ

ŲõųąŻ¼▓═’ŗ┼c╔▌│▐ŲĘŲĘ┼Ųš╝ō■▌^┤¾▒╚ųžŻ¼Ę■’ŚĪó▀\äėĪóöĄ┤aĪóŽŃ╦«╝░ą¼┬─Ą╚▓╗═¼╝ÜĘųśIæBĄ─ŲĘ┼Ųę▓ėąę²╚ļĪŻ

öĄō■üĒį┤Ż║ė^³cųĖöĄš¹└Ē

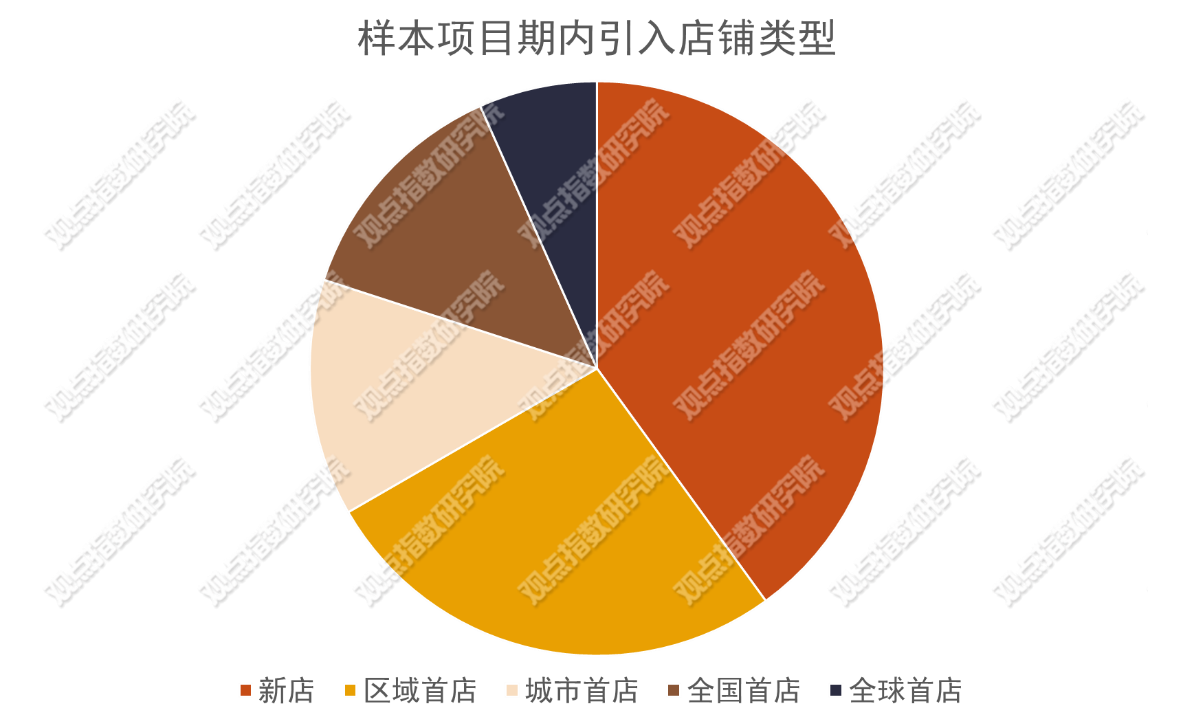

╔▌│▐ŲĘ┼ŲĘĮ├µŻ¼ųž╔▌ŲĘ┼ŲĄ─╚ļ±vī”ĒŚ─┐ĖéĀÄ┴”Ą─╠ß╔²ėą▌^┤¾Ä═ų·ĪŻŲ┌ā╚É█±R╩╦į┌¤oÕa║Ń┬ĪÅVł÷ķ_│÷╚½ą┬ķTĄĻŻ¼┬Ęęū═■ĄŪ─ŽŠ®ć°Įųąą─īŻ┘uĄĻę▓š²╩Įķ_śIĪŻ

ąĶę¬ūóęŌĄĮĄ─╩ŪŻ¼─┐Ū░╔▌│▐ŲĘ╩ął÷Ą─ĖéĀÄ═¼śė╝ż┴ęĪŻŲ┌ā╚GucciĄ─ą┬ŽĄ┴ą«aŲĘ▌^═∙│Ż£p╔┘┴╦20%Ż¼ĘųõNŠWĮjęÄ─Żę▓ėą╦∙Ž„£pŻ¼ęį╬³ę²─ĻķLŪęĖ╗ėąĄ─Ž¹┘M╚╦╚║ĪŻśIā╚╚╦╩┐šJ×ķŻ¼Gucci┤╦┼e╩Ū═©▀^ĀIįņŽĪ╚▒ąįüĒ╠ßĖ▀ŲĘ┼Ų┴”Ż¼Å─Č°═ŲäėśI┐āķLŲ┌┐╔│ų└mį÷ķLĪŻ

┤╦═ŌŻ¼ć°═Ōų¬├¹▀\äėŲĘ┼Ųę▓└^└m▀M±vć°ā╚┘Å╬’ųąą─ĪŻė^³cųĖöĄ░l¼FŻ¼▀\äėŲĘ┼ŲĄ─ę²╚ļ┼c╝Š╣Ø║═¤ß³cÅŖŽÓĻPŻ¼Į³Ų┌▒∙č®▀\äė║═┬├ė╬│╔×ķ┤¾▒ŖĮ╣³cŻ¼Č°╔Ž║Żą┬╠ņĄžŠ═į┌Ų┌ā╚ķ_śI┴╦īŻśI▀\äėŲĘ┼ŲĄŽ╔Ż╠ž│Ū╩ąĖ┼─ŅĄĻĪŻ

īŹļH╔ŽŻ¼▀\äėŲĘ┼ŲĮ³─ĻüĒĄ─¤ßČ╚ę╗ų▒ŠėĖ▀▓╗Ž┬Ż¼śI┐ā▒Ē¼Fę▓╩«Ęų┴┴č█ĪŻŲ┌ā╚Ż¼ęįųą«aļA╝ē×ķų„ę¬─┐ś╦┐═╚║Ą─▀\äėĘ■’ŚŲĘ┼ŲlululemonŅAėŗ2023žö─ĻĄ┌╦─╝ŠČ╚Ą─ā¶╩š╚ļīóį┌31.19ā|├└į¬ų┴31.7ā|├└į¬ų«ķgŻ¼┼c2022žö─Ļ═¼Ų┌ŽÓ▒╚Ż¼į÷ķL14%ų┴15%ĪŻ

ų┴ė┌ę²╚ļĄĻõüŅÉą═ĘĮ├µŻ¼Ų┌ā╚ķ_śI┴╦▓╗╔┘╩ūĄĻ╝░ą┬ĄĻŻ¼Ą½Ė³ČÓĄ─╩ŪķLŲ┌ĄĻõüŻ¼┐ņķWĄĻ║═Ž▐ĢrĄĻĄ╚Č╠Ų┌ĄĻõü▌^╔┘ĪŻ

öĄō■üĒį┤Ż║ė^³cųĖöĄš¹└Ē

ŲõųąŻ¼╩ūĄĻę└╚╗š╝ō■▌^Ė▀▒╚└²Ż¼▀@ŅÉĄĻõüį┌Ž¹┘Mš▀┐═╚║ųąŠ▀ėąĖ³Ė▀Ą─╠¢š┘┴”Ż¼Ą½ī”ĒŚ─┐Ą─ę¬Ū¾ę▓ŽÓī”▌^Ė▀ĪŻČ°▓╗═¼─▄╝ēĄ─╩ūĄĻųąŻ¼ģ^ė“╩ūĄĻĢ■Ė³╩▄ÜgėŁŻ¼╚½ć°╩ūĄĻĄ─ę²╚ļätĖ³┐╝“×Ų¾śIĄ─šą╔╠─▄┴”Ż¼┤╦═Ō║¾└m▀\ĀIę▓ąĶę¬╗©┘M▌^ČÓą─╦╝ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽŻ¼ė^³cųĖöĄ▓╗═Ļ╚½Įyėŗ

╗žŅÖ2023─ĻŻ¼ė^³cųĖöĄĮyėŗŽ┬Ą─śė▒ŠĒŚ─┐ę²╚ļ│¼▀^200╝ęĄĻõüŻ¼ŲõųąŅ^▓┐Ų¾śIĄ─ųž³cĒŚ─┐ėąĖ³Ė▀Ą─ŲĘ┼Ų╬³ę²┴”Ż¼╚ń╚²└’══╠½╣┼└’Ų┌ā╚Š═ėą▓╗╔┘╩ūĄĻ╝░ą┬ĄĻķ_śIĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį