2024ą┬▓Ķ’ŗ┤¾ūā╠ņŻ┐

üĒį┤/¬ÜĮŪMall

ū½╬─/║┌╠ņ∙Z

┤║╣Ø(ji©”)▓═’ŗŽ¹┘MĪ░¤ß└▒ØLĀCĪ▒Ż¼ą┬▓Ķ’ŗĪó┐¦Ę╚ŲĘ┼ŲėŁüĒ┴╦Ī░ķ_ķT╝tĪ▒ĪŻ

Ž▓▓Ķ┤║╣Ø(ji©”)Ų┌ķgš¹¾wõN╩█╗▒¼Ż¼│²Ž”ų┴┤¾─Ļ│§Ų▀▒ŖČÓķTĄĻõN┴┐į÷Ę∙│¼400%Ż¼Ė³ėą▓┐ĘųķTĄĻ┤║╣Ø(ji©”)õN┴┐į÷Ę∙│¼800%Ż╗Ž▓▓ĶČÓ┐Ņå╬ŲĘ┤║╣Ø(ji©”)╝┘Ų┌╩█│÷│¼░┘╚f▒ŁŻ¼ČÓ╚ŌŲŽ╠čĖ³╩Ū╩█│÷│¼200╚f▒ŁĪŻ

─╬讥─▓Ķą┬┤║╝┘Ų┌Ż¼─╬č®▓┐ĘųķTĄĻõN╩█┤¾Øq600%Ż¼īŹ¼F(xi©żn)ėåå╬┴┐Łh(hu©ón)▒╚Īó═¼▒╚ļp╠ß╔²ĪŻŲõųąŻ¼╔Ž║Ż▒╚╦╣╠ž┘Å╬’┤ÕĄĻĪó╬„░▓┘ÉĖ±8FĄĻĪó╠®ć°┬³╣╚ĄĻ×ķõN╩█TOP3Ż¼Š∙į┌¤ßķT┬├ė╬│Ū╩ąĪŻ

Ė³ėąé„čįŻ¼─╬č®īó┼cŽ▓▓Ķā╔┤¾ą┬▓Ķ’ŗŠ▐Ņ^īóīŹ¼F(xi©żn)║Ž▓óĪŻ

┼c┤╦═¼ĢrŻ¼2į┬23╚š═ĒŻ¼╚ąę┐¦Ę╚╣½▓╝┴╦2023─ĻĄ┌╦─╝ŠČ╚╝░╚½─Ļžöł¾Ż¼Å─ĀIśI(y©©)╩š╚ļĪóķTĄĻöĄ(sh©┤)┴┐╚½├µ│¼įĮąŪ░═┐╦Ż¼│╔×ķć°ā╚(n©©i)Ī░┐¦Ę╚ų«═§Ī▒Ż¼Č°ąŪ░═┐╦ģs│╔×ķ┐h│Ūś╦┼õĪŻ

2024ą┬▓Ķ’ŗĪó┐¦Ę╚Ž┬░ļł÷Ż¼īóėŁüĒį§śėŅŹĖ▓ąįĄ─ūā╗»Ż┐

Part1

╚ąę│¼įĮąŪ░═┐╦Ż¼│╔Ī░┐¦Ę╚ų«═§Ī▒

ąŪ░═┐╦▒╗┐h│Ū┤¾Āö┤¾ŗīš╝ŅI

┐éėXĄ├ėąę╗╠ņ╚ąę─▄│¼▀^ąŪ░═┐╦Ż¼Ą½ø]ŽļĄĮ▀@ę╗╠ņüĒĄ├╚ń┤╦ų«┐ņĪŻ

2į┬23╚š═ĒŻ¼╚ąę┐¦Ę╚╣½▓╝┴╦2023─ĻĄ┌╦─╝ŠČ╚╝░╚½─Ļžöł¾ĪŻ

žöł¾’@╩ŠŻ¼╚ąę┐¦Ę╚2023─Ļ┐é╩š╚ļ×ķ249.03ā|į¬╚╦├±Ä┼Ż©╝s34.5ā|├└į¬Ż®Ż¼═¼▒╚į÷ķL87.3%Ż¼╩š╚ļęÄ(gu©®)─Żäō(chu©żng)Üv╩Ęą┬Ė▀Ż╗ĀIśI(y©©)└¹ØÖ×ķ30.26ā|į¬╚╦├±Ä┼Ż¼ŽÓ▒╚2022─ĻīŹ¼F(xi©żn)ĘŁ▒Čį÷ķLĪŻ

Įžų┴2023─Ļ─®Ż¼╚ąę┐¦Ę╚ć°ā╚(n©©i)ķTĄĻöĄ(sh©┤)┴┐▀_16218╝ęŻ¼ŲõųąūįĀIķTĄĻ10598╝ęŻ¼┬ō(li©ón)ĀIķTĄĻ5620╝ęĪŻ

ŽÓ▒╚ų«Ž┬Ż¼2023─ĻąŪ░═┐╦į┌ųąć°╩ął÷Ą─┐éõN╩█Ņ~×ķ31.6ā|├└į¬Ż¼ųąć°┐éķTĄĻöĄ(sh©┤)┴┐Į³7000╝ęĪŻę▓Š═╩ŪšfŻ¼─┐Ū░ąŪ░═┐╦Ą─ķTĄĻöĄ(sh©┤)┴┐▀Ć▓╗╝░╚ąęĄ─ūįĀIķTĄĻöĄ(sh©┤)┴┐ĪŻ

╚ąęīŹ¼F(xi©żn)ÅØĄ└│¼▄ć╩Ūį┌2023─ĻĄ┌Č■╝ŠČ╚ķ_╩╝Ą─Ż¼žöł¾’@╩ŠŻ¼ąŪ░═┐╦2023─ĻČ■╝ŠČ╚Ż©2023─Ļ4į┬3╚šĪ¬7į┬2╚šŻ®į┌ųąć°╩ął÷ĀI╩š╝s8.22ā|├└į¬Ż©╝s║Ž╚╦├±Ä┼59.06ā|į¬Ż®ĪŻ

Č°╚ąę═¼Ų┌Ż©2023─Ļ4į┬1╚š-6į┬30╚šŻ®ĀI╩š╝s62ā|į¬Ż¼═¼▒╚┤¾į÷88.0%Ż¼å╬╝ŠĀI╩š╩ū│¼ąŪ░═┐╦ĪŻ

▒╦ĢrŻ¼ąŪ░═┐╦ųąć°Ąžģ^(q©▒)ķTĄĻ┐éöĄ(sh©┤)ĮėĮ³6500╝ęŻ¼╚ąęķTĄĻöĄ(sh©┤)┴┐ŲŲ╚fĪŻ▀@ęŌ╬Čų°Ż¼░ļ─ĻĢrķgā╚(n©©i)Ż¼╚ąęą┬į÷│¼5000╝ęķTĄĻŻ¼╝s╩ŪąŪ░═┐╦Ą─╩«▒ČĪŻ

ŽÓ▒╚╚ąęÅ─ę╗ķ_╩╝Š═╩ŪĪ░Ą═ārĪ▒Ą─┤“Ę©Ż¼ąŪ░═┐╦ĮKė┌Ą═Ž┬┴╦Ė▀░║Ą─Ņ^’BŻ¼ķ_╩╝Ž┬│┴ĪŻį┌┐h│ŪŻ¼ąŪ░═┐╦ę└╚╗╩ŪĖ▀Č╦ŲĘ┼ŲĄ─Ž¾š„Ż¼¾w├µĪóĢr„ųĪŻÄūéĆ40ČÓÜqĄ─░óę╠Īó╩Õ╩Õ³cā╔▒ŁąŪ▒∙śĘŻ¼Š═┐╔ęįū°Ž┬üĒįÆ╝ę│ŻĪó┴─░╦žįŻ¼▀^─Ļę╗Ž┬╬ńų╗ę¬╗©100ČÓŻ¼├µūėėą┴╦Ż¼╩µ▀mĄ─┴─╠ņ╩ęę▓ėą┴╦ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ąŪ░═┐╦ĘĮ├µę▓▒Ē╩ŠŻ¼Į±─Ļīó╝ė┐ņŽ┬│┴╩ął÷Ą─═žš╣ĪŻ

Ī░ūŅĮ³Äū─ĻŻ¼┐h│ŪĄ─ą┬ĄĻ▒Ē¼F(xi©żn)║═ė»└¹─▄┴”ā×(y©Łu)ė┌ę╗ŠĆ│Ū╩ąĪŻĪ▒ąŪ░═┐╦ųąć°ģ^(q©▒)ČŁ╩┬ķL═§ņoń°į┌ūŅą┬śI(y©©)┐āĢ■╔Ž▒Ē╩ŠŻ¼Ī░Įžų┴2023─Ļ12į┬31╚šŻ¼╬ęéāāHį┌ųąć°Į³3000éĆ│Ū╩ąųąĄ─857éĆ│Ū╩ąķ_š╣śI(y©©)䚯¼ÖCĢ■▀Ćėą║▄ČÓĪŻĪ▒

┐¦Ę╚Ą─Ī░┘|(zh©¼)ąį▒╚Ī▒Ģr┤·ĄĮüĒŻ¼įńįń▓╝ŠųĄ─╚ąę═©▀^┤¾┴”│÷Ųµ█E»é┐±═žĄĻĪóęįārōQ┴┐ĪóĪ░┐¦Ę╚+Ī▒Ą─┐ńĮń▒¼┐ŅĀIõNŻ¼ų\╚ĪĄĮ┴╦╝t└¹ĪŻāH2023─ĻŻ¼╚ąęŠ══Ų│÷┴╦102┐Ņą┬ŲĘŻ¼Ųõųą8┐Ņ«a(ch©Żn)ŲĘõN┴┐ŲŲā|ĪŻė╚Ųõ╩Ū┼c├®┼_┬ō(li©ón)├¹║Žū„Ą─ßuŽŃ─├ĶFŻ¼ę╗ę╣ų«ķg╗▒ķ╚½ć°Ż¼ßuŽŃ─├ĶFå╬ŲĘ─ĻõN│¼▀^9ā|į¬ĪŻ

ąŪ░═┐╦ę╗ų▒▒³│ųĄ─Ė▀ū╦æB(t©żi)▓┼Ž“¼F(xi©żn)īŹĄ═Ņ^Ż¼╩Ūʱėąą®ŖÖŖÖüĒ▀tŻ¼▀ĆüĒĄ├╝░å߯┐

Part2

é„─╬č®╩š┘ÅŽ▓▓ĶŻ┐ų{čįŻĪ

ā╔┤¾Š▐Ņ^╗žÜwų„ŲĘ┼Ų

╚╦ėąČÓ┤¾─æŻ¼ĄžėąČÓ┤¾«a(ch©Żn)ĪŻŪ░Äū╠ņŻ¼ŠW(w©Żng)Įj╔Ž▀Ćé„│÷ų{čįĪ░─╬讥─▓Ķé„į┌═Č┘YĘĮ═╦│÷ē║┴”Ž┬Ż¼Ž▓▓ĶĘĮ├µ▓╗Ą├▓╗ūį┐│╣└ųĄŻ¼š²┼c─╬讥─▓ĶĮėŪó╣╔ÖÓ(qu©ón)║Ž▓óŻ¼─╬č®īóĖ³├¹×ķĪ«─╬讎▓▓ĶĪ»ĪŻĪ▒Įžų┴░l(f©Ī)ĖÕŪ░Ż¼┤╦╠¹ęčĮø(j©®ng)äh│²Ż¼Ą½ęčĮø(j©®ng)ę²Ų┴╦▓╗ąĪĄ─▐ZäėĪŻ

─╬č®┤_īŹę╗ų▒╠Äė┌¤²ÕXĀŅæB(t©żi)Ż¼╔Ž╩ą░l(f©Ī)ąąārī”æ¬╣└ųĄ339ā|Ė█į¬Ż¼╚ńĮ±ų╗╩Ż60ā|Ė█į¬Ż¼╔Ž╩ąŪ░╣╔¢|┤¾▓┐Ęų╠ØōpæKųžŻ¼¼F(xi©żn)į┌ę¬═╦│÷īŹī┘└¦ļyĪŻĄ½╣└ųĄ60ā|Ą──╬č®╩Ū──üĒĄ─ė┬ÜŌ╩š┘Å╣└ųĄ600ā|Ą─Ž▓▓ĶŻ┐

ų{čįČ╝╩Ū│į╣Ž╚║▒Ŗ«ö¤ß¶[┐┤┐┤Š═┴TŻ¼▓╗▀^ā╔┤¾Š▐Ņ^Į³üĒ┐│Ą¶Ė▒ŠĆĪó╗žÜwų„ĀIŲĘ┼ŲĄ╣╩ŪšµĄ─ĪŻ

─╬讚²į┌ų▓ĮĻP═ŻūėŲĘ┼ŲĪ░┼_╔wĪ▒Ą─ŠĆŽ┬ķTĄĻŻ¼Įžų┴2023─Ļ─®Ż¼╚½ć°▀Ćėą7╝ę┼_╔wķTĄĻŻ¼ŅAėŗīóĢ■į┌2024─ĻĻæ└m(x©┤)ĻP═ŻĪŻō■(j©┤)─╬č®░l(f©Ī)▓╝Ą─2023─Ļ╦─╝ŠČ╚▀\ĀIŪķørŻ¼╝»łFīóĢ■░čśI(y©©)䚊█Į╣ė┌ų„ĀIŲĘ┼ŲĪŻ

Ž▓▓Ķę▓įńį┌2022─ĻĄūĻPķ]┴╦ų„┤“Ž┬│┴╩ął÷Ą─ūėŲĘ┼ŲĪ░Ž▓ąĪ▓ĶĪ▒Ą─ūŅ║¾ę╗╝ęķTĄĻĪŻ

Ū░Äū─ĻŻ¼ą┬▓Ķ’ŗ╗¤ßŻ¼Š▐Ņ^ŲĘ┼ŲéāČĄ└’Č╝ėąÕXŻ¼─▄▒MŪķ╠Į╦„░l(f©Ī)š╣ČÓŚl┬ĘŠĆŻ¼«öą┬▓Ķ’ŗüĒĄĮŽ┬░ļł÷Ż¼├µī”ų°ā╚(n©©i)═ŌŖAō¶Ż¼ų╗─▄╗žÜwų„ĀIŲĘ┼Ųį·Ė∙╔·ķLŻ¼īżŪ¾═╗ć·ĪŻ

Part3

ą┬ųą╩ĮÜó│÷ųžć·

░į═§▓Ķ╝¦▓õ¤ßČ╚▒¼å╬Ż¼ĄŪ╔ŽĪ░Ēö┴„Ī▒

ą┬ųą╩Į╩Ū2023ą┬▓Ķ’ŗĄ─Ī░ų„ą²┬╔Ī▒Ż¼─╬讥─▓Ķį┌2023─Ļķ_Č╦═Ų│÷Ī░īżŽŃųąć°▓ĶĪ▒ŽĄ┴ąŻ¼īóĪ░─╠+▓ĶĪ▒Ą─┤Ņ┼õ│ų└m(x©┤)ę╗š¹─ĻĪŻ╣┼▄°Įė▀B═Ų│÷ęį╣╗©²łŠ«Īó▄į└“ŠG▓ĶĪóĄ╚ČÓ┐ŅĢ°Ę©▒Łįņą═▌p╚ķ▓ĶŻ¼Ī░įŲņFŚdūėŪÓĪ▒Ż©ŚdūėŠG▓Ķ+§r┼Ż╚ķŻ®╩ū╚šõN┴┐│¼50╚f▒ŁĪŻ

░į═§▓Ķ╝¦Īó▓ĶŅüÉé╔½Īó▓Ķ└Ēę╦╩└Īó▄į└“─╠░ūĄ╚ŲĘ┼Ųų▒Įėęįą┬ųą╩Į×ķČ©╬╗│÷Ą└Ż¼░į═§▓Ķ╝¦Ī░ū▓─śĪ▒╔▌│▐ŲĘ┤¾┼Ų░³čbĪóę╗┬Ę┐±’jŻ¼āH2023─ĻŠ═ķ_│÷┴╦2000ČÓ╝ęķTĄĻŻ¼▓ĶŅüÉé╔½ø]┘ŹĄĮĄ─ÕXŻ¼Č╝▒╗░į═§▓Ķ╝¦┘ŹĄ├┼ĶØM└ÅØMĪŻ

┤║╣Ø(ji©”)Ų┌ķgŻ¼░į═§▓Ķ╝¦╚š┘u3000▒ŁŻ¼ę└╚╗═žĄĻĪ░┐±’jingĪ▒ĪŻšŁķT▓═č█öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴Į±─Ļ2į┬1╚šŻ¼░į═§▓Ķ╝¦ķTĄĻ┐éöĄ(sh©┤)×ķ3501╝ęŻ¼ŲõųąšŃĮŁĪóĮŁ╠K║═ÅV¢|╩ŪķTĄĻöĄ(sh©┤)┴┐Ū░╚²ČÓĄ─╩ĪĘ▌Ż¼Š∙│¼įĮ300╝ęĪŻ

╣¹╚╗Ż¼─æē“Ę╩ĪóĀIõN╦╝┬Ęē“ūź╚╦Ż¼╩ŪŲĘ┼ŲĪ░║┌±RĪ▒│÷╚”Ą─▓╗Č■Ę©ätĪŻ

Part4

▒╗ÆüŚēĄ──╠╔w▓Ķ

╦«╣¹▓ĶĪó▓Ķ┐¦╩Ūą┬│÷┬Ęå߯┐

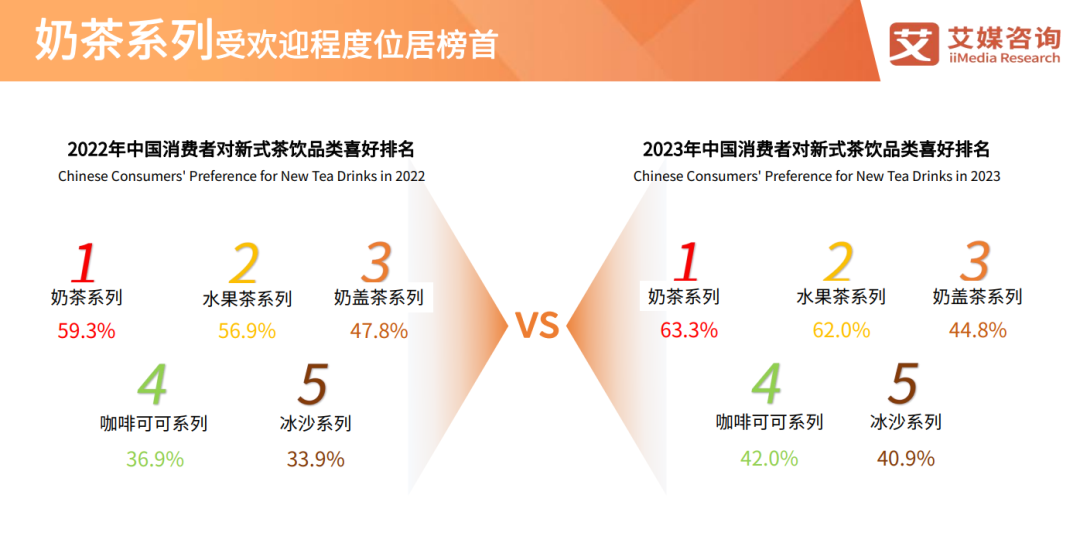

ō■(j©┤)░¼├Įū╔įāĪČ2024─Ļųąć°ą┬Įø(j©®ng)Ø·ąąśI(y©©)╚½Š░ĮŌūxĪĘł¾Ėµ’@╩ŠŻ¼į┌─╠▓ĶŽĄ┴ąųąŻ¼Ž¹┘Mš▀ī”─╠╔w▓ĶĄ─Ž▓É█Č╚Å─47.8%Ž┬ĮĄĄĮ44.8%Ż¼Č°ī”╦«╣¹▓ĶĪó┐╔┐╔┐¦Ę╚Ą╚Ą─Ž▓É█Č╝ėąę╗Č©Ę∙Č╚Ą─╔Ž╔²ĪŻ

├µī”Ž¹┘Mš▀ūĘŪ¾ĮĪ┐ĄĪó┐┌╬ČČÓśėĄ─ąĶŪ¾Ż¼ą┬▓Ķ’ŗ├ō╚ź┴╦│÷Ą└Ģrå╬ę╗Ą──╠╔w▓ĶĪ░ķL╔└Ī▒Ż¼ī”▓ĶĄūĪóįŁ┴Žėą┴╦Ė³Ė▀Ą─ŲĘ┘|(zh©¼)ę¬Ū¾ĪŻ

╚ź─ĻĄūŻ¼Ž▓▓ĶĪó░į═§▓Ķ╝¦Ż¼╝Ŗ╝Ŗ┴┴│÷Ī░Ąū┼ŲĪ▒Ż¼š╣╩Š│÷├┐▒Ł’ŗŲĘĄ─┼õ┴Ž▒ĒŻ¼Š½┤_ĄĮįŁ┴Ž╩ĪĘ▌Īó┼õ▒╚╝░¤ß┴┐Ą╚Ż¼Ä¦äėĪ░4.0ą┬▓Ķ’ŗąąśI(y©©)Ī▒═∙ĮĪ┐ĄĄ³┤·ĪŻ

2023─ĻŻ¼▓Ķ’ŗŲĘ┼Ųéā╝»¾w┘uŲ┴╦┐¦Ę╚ĪŻ4į┬Ż¼£¹╔Ž░óę╠═Ų│÷┐¦Ę╚ūėŲĘ┼ŲĪ░£¹┐¦§r╣¹┐¦Ę╚Ī▒Ż╗5į┬Ż¼ÖÄ├╩▓ĶŲĘ┼ŲĪ░ÖÄ╝ŠĪ▒╚½┘Y┐ž╣╔┴╦┐¦Ę╚ŲĘ┼ŲRUUŻ╗11į┬Ż¼Ž▓▓Ķ┐¦Ę╚ūėŲĘ┼ŲĪ░Ž▓∙o┐¦Ī▒į┌╔Ņ█┌ķ_śI(y©©)Ż╗12į┬Ż¼▓Ķ░┘Ą└ŲņŽ┬┐¦Ę╚ŲĘ┼ŲĪ░┐¦╗ęĪ▒į┌│╔Č╝ķ_│÷╩ūĄĻĪŻ

Ž▓▓Ķįńā╔─Ļ▓╗į┌┐¦Ę╚ĮŁ║■Ż¼ģsįńįń═Č┘Y┴╦KUDDO┐¦Ę╚Īóק°f┐¦Ę╚ĪóSeesaw┐¦Ę╚Ą╚╚ĪĮø(j©®ng)Ż¼┤²ĢrÖC│╔╩ņķ_│÷ūį╝║Ą─┐¦Ę╚ŲĘ┼ŲĪŻ─╬č®ę▓═Č┘Y╣ų╬’└¦┴╦ĪóÓ╦╣▐┐¦Ę╚Ą╚ŲĘ┼ŲŻ¼─╬č®▀@ā╔─Ļš{(di©żo)š¹ķTĄĻŅÉą═Ż¼╝ė┤aPROķTĄĻĪŻŻ©ų„ę¬╩Ū╝ė╚ļ┐¦Ę╚śI(y©©)æB(t©żi)Ż®

ć°ā╚(n©©i)┐¦Ę╚Ž¹┘M╩ął÷Š▐┤¾Ż¼╚╦╚╦Č╝ŽļüĒĘųę╗▒ŁĖ■ĪŻą┬▓Ķ’ŗŲĘ┼Ų┐ńĮń┘u┐¦Ę╚Ż¼─▄│╔×ķ┤®įĮŽ¹┘Mų▄Ų┌Ą─ą┬│÷┬Ęå߯┐

Part5

ą┬▓Ķ’ŗŲĘ┼ŲĀÄŖZIPO

┘Y▒Š▓╗į┘║└ÖMŻ¼Ą┌Č■╣╔Ī░ļy«a(ch©Żn)Ī▒

įńį┌2023─Ļ7į┬Ż¼╩ął÷Š═ŽÓ└^é„│÷▓Ķ░┘Ą└Īó╣┼▄°Īó£¹╔Ž░óę╠Īó░į═§▓Ķ╝¦Īó├█č®▒∙│Ūęį╝░ą┬ĢrŲŃ6╝ęŲ¾śI(y©©)š²£╩éõĖ█╣╔╗“├└╣╔IPOĄ─Ž¹ŽóĪŻ

2024äéäéķ_─ĻŻ¼╣┼▄°Īó├█č®▒∙│ŪŽÓ└^ī”═Ō┼¹┬ČĖ░Ė█╔Ž╩ąšą╣╔Ģ°Ż¼2į┬14╚šŻ¼£¹╔Ž░óę╠Ż©╔Ž║ŻŻ®īŹśI(y©©)╣╔Ę▌ėąŽ▐╣½╦ŠŻ©║åĘQĪ░£¹╔Ž░óę╠Ī▒Ż®Ž“Ė█Į╗╦∙▀fĮ╗┴╦šą╣╔╔Ļšł╬─╝■Ż¼ą¹Ėµš²╩Į╠ż╔ŽĖ░Ė█IPOų«┬ĘŻ¼▓Ķ░┘Ą└Į³Ų┌ę▓Ė³ą┬┴╦šą╣╔Ģ°ĪŻ

Å─šŁķT▓═č█Ą─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼į┌ķTĄĻöĄ(sh©┤)┴┐╔ŽŻ¼├█č®▒∙│ŪĪó╣┼▄°Īó▓Ķ░┘Ą└Ęųäeęį26350╝ęĪó8927╝ęĪó7883╝ęŅI┼▄Ū░╚²Ż¼▀@ę▓ė░Ēæ┴╦ą┬▓Ķ’ŗ╩ął÷Ę▌Ņ~š╝▒╚┼┼ą“Ż¼Ė∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─Ą─ł¾ĖµŻ¼ą┬▓Ķ’ŗ╩ął÷Ę▌Ņ~Ū░╚²├¹Ęųäe╩Ū├█č®▒∙│ŪĪó╣┼▄°║═▓Ķ░┘Ą└ĪŻ

ų„┤“Ž┬│┴╩ął÷Ą─▓Ķ’ŗŲĘ┼ŲČ╝ŽļĀÄŖZĪ░Ą┌Č■╣╔Ī▒Ż¼ø]│╔ŽļŻ¼┘Y▒Š▀@┤╬▓╗į┘ķ¤ŠbŻ¼ī”ė┌IPOę¬Ū¾Ė³╝ėć└Ė±ųö╔„Ż¼Ī░Ą┌Č■╣╔Ī▒īó╗©┬õšl╝ęŻ¼╚į┤µæę─ŅĪŻ

┘Y▒Šī”ą┬▓Ķ’ŗĄ─═Č┘YæB(t©żi)Č╚ūāĄ├įĮüĒįĮųö╔„┴╦Ż¼▒╚Ų┤¾äėĖ╔ĖĻŻ¼Ė³ŽļąĪ┤“ąĪ¶[Ę÷│ųę╗ą®ą┬ŲĘ┼ŲĪŻ

ō■(j©┤)╝t▓═ŲĘ┼Ų蹊┐į║▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼Įžų┴2023─Ļ11į┬Ż¼▓Ķ’ŗ┘ÉĄ└╣▓┼¹┬Č╚┌┘Y╩┬╝■35ŲŻ¼ŽÓ▒╚╚ź─ĻĄ─26Ųį÷╝ė┴╦34%ĪŻŲõųąŻ¼┘Y▒Šė╚ŲõŲ½É█ć°’L▓Ķ’ŗŻ¼▒╚╚ń─▐╔č▓Ķ╬ĶĪó▓Ķ═żą“Īó║╔╠’╦«õüĪóØh╠Ųą“Ą╚ŲĘ┼ŲČ╝½@Ą├┴╦┘Y▒ŠĄ─ŪÓ▓AĪŻ

Ą½ī”ė┌┤¾╣P═Č┘YŻ¼┘Y▒Šė·░l(f©Ī)└õņoĪŻ2023─Ļ╚½─ĻŻ¼āH▓Ķ░┘Ą└─├ĄĮ┴╦1╣Pā|į¬ęį╔ŽĄ─╚┌┘YŻ¼Ųõ╦³╣½ķ_┼¹┬ČĄ─╚┌┘Y╩┬╝■ųąŻ¼Äū║§Č╝╩ŪŪ¦╚fį¬╝ēäeĄ─╚┌┘YĪŻ

ą┬▓Ķ’ŗī”Ī░Ą┌Č■╣╔Ī▒įĮ┐±¤ßŻ¼┘Y▒ŠįĮ░l(f©Ī)└õņoĪŻ«ģŠ╣ėą─╬č®╔Ž╩ą║¾¼F(xi©żn)ørĄ─Ī░ųķė±į┌Ū░Ī▒Ż¼┘Y▒Šę▓▓╗Žļį┘ųžĄĖĖ▓▐H┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį