Ė▀Ļ▓║±═¹└Žą¼═§

üĒį┤/Š▐│▒WAVE

ū½╬─/ųxØ╔õh

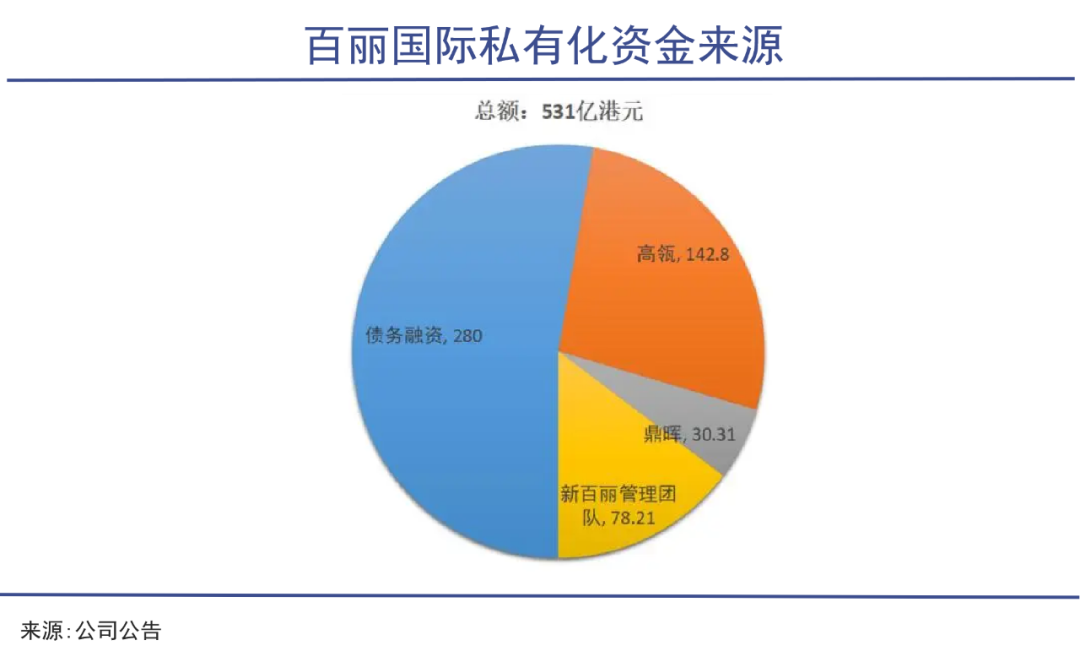

7─ĻŪ░Ż¼Ė▀Ļ▓ĪóČ”Ģ¤öy╩ų░┘¹É╣▄└Ēīėęį531ā|Ė█į¬īó░┘¹Éć°ļH╦Įėą╗»Ż¼▀@╣PĖ▄ŚU╩š┘ÅŻ¼äō(chu©żng)įņ┴╦Ė█Į╗╦∙ėą╩ĘęįüĒūŅ┤¾Ą─╦Įėą╗»Į╗ęūŻ¼│¼▀^┤╦Ū░╚f▀_╔╠śI(y©©)╦Įėą╗»ĢrĄ─345ā|Ė█į¬Ż¼Ė³│╔×ķųąć°ūŅ┤¾Ą─PE╦Įėą╗»╩š┘Å░ĖĪŻ

▒╦Ģr├µī”üĒä▌ø░ø░Ą─ļŖ╔╠┤¾│▒Ż¼─Ļ╩┬ęčĖ▀Ą─░┘¹Éäō(chu©żng)╩╝╚╦Óćę½╠╣čįŻ║Ī░░┘¹ÉÜŌöĄ(sh©┤)ęč▒MŻ¼╗ž▐D(zhu©Żn)¤o═¹ĪŻĪ▒Č°Ė▀Ļ▓Ą─LP├µī”▀@éĆ═Č┘YøQ▓▀ät╩ŪŅ¬─┐ĮY(ji©”)╔ÓŻ║Ī░─Ńéā╩Ū▓╗╩Ūø_╗Ķ┴╦Ņ^─XŻ┐▀@Ģ■▓╗Ģ■╩ŪĖ▀Ļ▓Ą─╗¼ĶF▒R?Ī▒

├µī”┘|(zh©¼)ę╔Ż¼Åł└┌Ž“┤¾Įų„éāČĄ╩█┴╦╦¹Ą─Ī░╚²▒Č╗žł¾Ī▒▀ē▌ŗŻ║

░┘¹É¼F(xi©żn)Į┴„│õūŃŻ¼╦Įėą╗»ārĖ±▒Ńę╦Ż¼į÷ųĄ┐šķg▓╗╦ūŻ╗

Ęų▓╔Ž╩ąŻ¼╣└ųĄĖ³Ė▀Ż╗

┐Ų╝╝┘x─▄Ż¼Ī░ą¼═§Ī▒ųž╔·ėą═¹ĪŻ

─┐Ū░Åł└┌Ą─Ī░╚²▒Č╗žł¾Ī▒─┐ś╦(bi©Īo)š²į┌ų▓ĮāČ¼F(xi©żn)ųąŻ¼╠Ž▓½┬╩Ž╚╔Ž╩ąŻ¼ūŅą┬╩ąųĄ▀_ĄĮ325ā|Ė█į¬ĪŻą┬Ą─░┘¹Éę▓ęčĮø(j©®ng)┌sį┌Ė█Į╗╦∙╔Ž╩ąĄ─┬Ę╔ŽĪŻ

į┌▓╗└¹Ą─┘Y▒Š╩ął÷┤¾Łh(hu©ón)Š│Ž┬Ż¼Åł└┌’@╚╗Ģ■ī”▀@╣P╔Ž╩ą╝─ėĶ║±═¹ĪŻ

ŽÓ▒╚KKRĪóĖ▀╩óĪó▓«┐╦ŽŻĀ¢Ą╚ć°ļH┤¾┘Y▒ŠŻ¼ųąć°┘Y▒Š╩ął÷╔┘ėąŅÉ╦Ų┤¾╩ų╣PĄ─Ī░BuyoutĮ╗ęūĪ▒Ż©┐žųŲ╣╔ÖÓ(qu©ón)╩š┘ÅŻ®ĪŻ┤╦æ(zh©żn)╚¶ä┘Ż¼Ė▀Ļ▓┼cÅł└┌īóį┘┤╬▒╗īæ╚ļųąć°┘Y▒Š╩ął÷Ą─╩ĘāįŻ¼│╔×ķųą═Ō═Č┘Yš▀čą┴Ģ(x©¬)Ą─ś╦(bi©Īo)ŚUŻ╗╚¶öĪŻ¼»B╝ėĖ▀Ļ▓┤╦Ū░į┌┘Y▒Š╩ął÷Ą─ę╗ą®╩¦öĪ░Ė└²Ż¼Ųõ▀^═∙Ęe└█Ą─├¹ūuīóĖ³įŌé¹║”Ż¼─╦ų┴ė┌į┘Č╚╩¦╚źę╗┼·│÷┘Y╚╦ĪŻ

▀@ł÷Ģń╚š│ųŠ├Ą─┘Y▒Š║└┘ĆŻ¼īóį┌2024─Ļ▒╗╩ął÷ūŅĮKīÅęĢŻ¼Ą½ų┴╔┘─┐Ū░üĒ┐┤Ż¼Ė▀Ļ▓╩¦öĪĄ─Ė┼┬╩▓ó▓╗Ė▀ĪŻ

01

į┘æ(zh©żn)Ė█╣╔

ą┬░┘¹Éį┌ųžĮMų«║¾’@╩Š│÷ą┬Ą─╔·ÖCĪŻ

Ī░ę╗┤·ą¼═§Ī▒░┘¹ÉĄ─┘Y▒Šų«┬├┤¾ų┬┐╔ęįĘų×ķ╚²Č╬Ż¼▀@Č╬┬├│╠ę▓┐╔ęį┐┤ū÷ę╗Ą└Æü╬’ŠĆĪŻ

Ą┌ę╗Č╬×ķį┌Ė█╣╔┤µ└m(x©┤)Ą─╩«─ĻŻ¼Å─2007─Ļ5į┬23╚šė┌Ė█Į╗╦∙╔Ž╩ąŻ¼ĄĮ2017─Ļ7į┬27╚š╦Įėą╗»═╦╩ąŻ¼░┘¹ÉĪ░Ž╚ōP║¾ęųĪ▒ĪŻ

į┌Óć┼╩Īó╩ó░┘ĮĘĄ╚└Žę╗▌ģäō(chu©żng)╩╝╚╦┐Óą─Įø(j©®ng)ĀIŽ┬Ż¼╔Ž╩ąĢrĄ─░┘¹Éć°ļHęč╩Ūųąć°ūŅ┤¾Ą─┼«ą¼┴Ń╩█╔╠ĪŻ╔Ž╩ą║¾Ż¼░┘¹ÉĮĶų·┘Y▒Š┴”┴┐└^└m(x©┤)ķ_Į«═ž═┴ĪŻ╣½╦Šį┌2013─Ļ▀_ĄĮäō(chu©żng)śI(y©©)üĒĄ─ĒöĘÕŻ¼╩ąųĄ│¼▀^1500ā|į¬Ż¼Ģx╔²×ķųąć°ūŅ┤¾Ą─ą¼Ę■Ų¾śI(y©©)ĪŻ

░┘¹ÉįŁCEO╩ó░┘ĮĘ

6─ĻĢrķg└’Ż¼░┘¹ÉĀI╩šÅ─116.72ā|į¬╔ŽØqų┴430.67ā|į¬Ż¼į÷ķLĮ³4▒ČŻ╗Üw─Ėā¶└¹ØÖÅ─19.79ā|į¬┼“├øĄĮ51.59ā|į¬Ż¼į÷ķLĮ³3▒ČĪŻ

Č°ŪęŻ¼░┘¹ÉŲņŽ┬▀Ćėą┤·└ĒõN╩█░óĄŽ▀_╦╣Īó─═┐╦Īó▒ļ±RĄ╚ć°ļHę╗ŠĆ¾wė²Ę■’ŚŲĘ┼ŲĄ─╠Ž▓½ĪŻ

æ{ĮĶÅŖ┤¾Ą─ŠĆŽ┬Ū■Ą└║═ŲĘ┼Ųą¦æ¬(y©®ng)Ż¼░┘¹Éę╗Č╚’L(f©źng)╣Ō¤oŽ▐ĪŻĄ½2013─Ļų«║¾Ż¼ļSų°ļŖ╔╠┤¾│▒üĒęuŻ¼░┘¹ÉįŌė÷ėą╩ĘęįüĒūŅ┤¾╠¶æ(zh©żn)ĪŻäō(chu©żng)╩╝╚╦Óćę½ķ_åó┴╦Ą┌Č■┤╬äō(chu©żng)śI(y©©)Ż¼═¼Ģr╩š┘Å┴╦╚š▒ŠĢr╔ą┼«čbŲ¾śI(y©©)░═┴_┐╦ęį╝░Ė▀Č╦ą▌ķeą¼ŲĘ┼ŲSKAPĪŻ

┤╦║¾ÜvĢr4─Ļ░┘¹É▐D(zhu©Żn)ą═ą¹Ėµ╩¦öĪĪŻ╦Įėą╗»Ū░Ż¼ŲõĀI╩šĮĄų┴407.9ā|į¬Ż¼Üw─Ėā¶└¹ØÖ╬«┐sĄĮ29.34ā|į¬Ż¼▌^2013─ĻÄū║§č³öžĪŻ

Č°ŪęŻ¼«ö(d©Īng)ĢrĄ─Óć┼╩Īó╩ó░┘ĮĘęčĮø(j©®ng)╩Ū83Üq║═65ÜqĄ─Ė▀²gŻ¼Ą½╦¹éāĄ─║¾┤·ÓćŠ┤üĒĪó╩óĘ┼╝ė╚ļ╣½╦ŠęčĮø(j©®ng)ČÓ─ĻŻ¼Ą½╚į╬┤▒╗▀xČ©×ķĮė░Ó╚╦ĪŻ

2016─Ļ5į┬Ą─śI(y©©)┐ā░l(f©Ī)▓╝Ģ■╔ŽŻ¼╩ó░┘ĮĘĄ─▒ĒæB(t©żi)ŅH×ķ▒»ŪķŻ║░┘¹É╬┤üĒę╗ā╔─Ļ╩š╚ļ║═ė»└¹Č╝ø]ėą─µ▐D(zhu©Żn)┐╔─▄Ż¼╚ń╣¹▓╗▐D(zhu©Żn)ą═Ż¼ų╗Ģ■┬²┬²╦└╚źĪŻ

«ö(d©Īng)Ģr░┘¹Éć°ļH╦Įėą╗»ĢrĄ─╩ąųĄ▓╗ĄĮ450ā|Ė█į¬Ż¼Č°2007─Ļ╔Ž╩ą╩ū╚š╩š▒PĢr×ķ670ā|Ė█į¬Ż¼ę▓Š═╩ŪšfŻ¼10─ĻüĒ╩ąųĄ▓╗āHø]ėąį÷ķLŻ¼Ę┤Č°┐s╦«200ČÓā|ĪŻ

╗ź┬ō(li©ón)ŠW(w©Żng)╦╝ŠS»é┐±╩󹹥──Ļ┤·Ż¼é„Įy(t©»ng)░┘žø─Ż╩ĮÄū║§ę╗Ų¼╦└╝┼Ż¼─├Åł└┌Ą─įÆųvŻ¼Ī░═ŌĮńęčĮø(j©®ng)Įo░┘¹É┼ą┴╦╦└ą╠Ī▒ĪŻ

╗ž╠ņĘ”ąg(sh©┤)ų«ļHŻ¼Ė▀Ļ▓║═Č”Ģ¤│“£╩(zh©│n)ĢrÖCī”░┘¹É▀Mąą╦Įėą╗»Ż¼ķ_åó┴╦░┘¹ÉĄ─Ą┌Č■Č╬Üv│╠ĪŻ

ą┬░┘¹Éį┌ųžĮMų«║¾’@╩Š│÷ą┬Ą─╔·ÖCĪŻ╣½╦ŠśI(y©©)┐āį┌2023žö─ĻŻ©├┐─Ļ2į┬ų╣Ż®│ąē║║¾Ż¼2023─ĻČ╚┐ņ╦┘╗ž┼»Ż¼Įžų╣2023─Ļ11į┬ĄūĄ─9éĆį┬Ż¼īŹ¼F(xi©żn)161ā|į¬Ż¼═¼▒╚į÷ķL12.7%Ż¼ā¶└¹ØÖĘŁ▒Čų┴20.58ā|į¬ĪŻČ°Ūę├½└¹┬╩║═ā¶└¹┬╩Š∙╦óą┬┴╦ā╔─ĻüĒĄ─ą┬Ė▀ĪŻ

┐╝æ]└Ž░┘¹ÉęčĮø(j©®ng)▓Ęų╠Ž▓½╔Ž╩ąŻ¼Č°╠Ž▓½į┌2024žö─ĻĄ─░ļ─ĻĢrķg└’ęčĮø(j©®ng)┘ŹĄ├13.37ā|į¬Ą─ā¶└¹ØÖĪŻ▀@śėüĒ┐┤Ż¼ą┬░┘¹ÉÜŌč¬╗ųÅ═(f©┤)Ą├▓╗ÕeĪŻ

02

Ė▀Ļ▓äėĄČ

▓óĘŪ╚½¤o┤·ārĪŻ

░┘¹É╦Įėą╗»ų«║¾Ż¼Ė▀Ļ▓▒Ńķ_╩╝┴╦ę╗ł÷Ī░┤¾╩ųąg(sh©┤)Ī▒ĪŻ

┐éĄ─ųĖī¦(d©Żo)ĘĮßś┐╔ęį┐éĮY(ji©”)×ķŻ¼┤¾ęÄ(gu©®)─Żā×(y©Łu)╗»ŠĆŽ┬ĄĻ├µęį╝░╚½├µöĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═ĪŻ

Ė▓╔w╚½ć°Ą─░┘žø╔╠ł÷Ż¼į°╩Ū░┘¹Éķ_Į«═ž═┴Ą─└¹Ų„ĪŻĮžų┴2017žö─ĻŻ¼░┘¹ÉĄ─ŠĆŽ┬ķTĄĻ▀_ĄĮ20841╝ęĄ─┐õÅł╦«ŲĮŻ¼Ųõųąą¼ŅÉķTĄĻ×ķ13062╝ęĪŻČ°ĄĮ┴╦2023─Ļ11į┬ĄūŻ¼░┘¹Éų╗ėą8361╝ęų▒ĀIĄĻŻ¼ŽÓ«ö(d©Īng)ė┌┐│Ą¶┴╦1╚fČÓ╝ęķTĄĻĪŻ

Åł└┌į┌ę╗┤╬ĘųŽĒĢ■╔Žį°▀@śėšfĄ└Ż¼░┘¹ÉĪ░ŲõīŹ╩Ūū°į┌īÜ▓ž╔ŽŻ¼╬ęéāę¬ė├╗ź┬ō(li©ón)ŠW(w©Żng)ĪóĖ▀┐Ų╝╝Ą─╦╝ŠSųž╦▄ŠĆŽ┬└ŽŲ¾śI(y©©)Ī▒ ĪŻ

žöäš(w©┤)ųĖś╦(bi©Īo)╚ń┤╦ā×(y©Łu)«ÉĄ─└Ž░┘¹Éų«╦∙ęį▒╗┘Y▒Š╩ął÷ÆüŚēŻ¼Š═╩Ūę“×ķĮø(j©®ng)ĀI└Ē─Ņ£■║¾Ż¼Åł└┌Ą─ęŌłDŠ═╩ŪŲ┌═¹╚┌║Ž╗ź┬ō(li©ón)ŠW(w©Żng)║═┤¾öĄ(sh©┤)ō■(j©┤)Ż¼ūīą┬░┘¹É½@Ą├Ė▀╣└ųĄŻ¼ęįīŹ¼F(xi©żn)Ī░╚²▒Č╗žł¾Ī▒Ą─ę░ą─ĪŻ

õN╩█Łh(hu©ón)╣Ø(ji©”)ūŅ×ķ├„’@Ż¼2017žö─Ļ░┘¹ÉŠĆ╔ŽŪ■Ą└ų╗žĢ½I┴╦7%Ą─╩š╚ļŻ¼ĄĮ┴╦2023žö─ĻŻ¼▀@ę╗öĄ(sh©┤)ūų╔Ž╔²ĄĮ28.3%Ż©ą¼┬─śI(y©©)äš(w©┤)Ż®ĪŻ

═©▀^öĄ(sh©┤)ūų╗»╚½µ£┬Ę┘x─▄Ż¼░┘¹Éę▓▓╔ė├┴╦Ę■’ŚąąśI(y©©)┴„ąąĄ─DTCŻ©ų▒Įėė|▀_Ž¹┘Mš▀Ż®┴Ń╩█─Ż╩ĮĪŻÅł└┌Ą─įŁįÆ╩ŪŻ¼Ī░░┘¹ÉĢr╔ą╩ŪūŅėąÖCĢ■īŹ¼F(xi©żn)╣żśI(y©©)4.0Ģr┤·C2M─Ż╩ĮĄ─Ų¾śI(y©©)ĪŻĪ▒

į┌▀@śėĄ─└Ē─ŅųĖī¦(d©Żo)Ž┬Ż¼░┘¹É┤¾┼e▀M╣źŠĆ╔ŽŻ¼ķ_įO(sh©©)╣½▒Ŗ╠¢ĪóąĪ│╠ą“Ż¼┤“įņōĒėą275├¹Ą─ų▒▓źłFĻĀŻ¼═µŲ┴╦Č╠ęĢŅlŻ¼Ė─įņŠĆŽ┬ĄĻõüŻ¼ėŁ║Ž─Ļ▌pŽ¹┘M╚║¾wĪŻ

░┘¹É▀ĆīóįŁüĒĄ─Ī░ėåča─Ż╩ĮĪ▒╔²╝ē×ķĪ░ėåčaĄ³─Ż╩ĮĪ▒Ż¼╝┤Ž╚ė├40%Ą─╩ū┼·ėåå╬═Č╚ļ╩ął÷Ż¼ė^▓ņ║═╦č╝»┐═æ¶Ę┤üŻ¼═©▀^30%Ą─čaå╬║═30%Ą─Ą³┤·ķ_░l(f©Ī)═Ļ╔Ųš{(di©żo)š¹Ż¼ėąą®ŅÉ╦Ųė┌SHEINĄ─ąĪå╬┐ņĘĄĪŻ

▒╚╚ń░┘¹ÉĄ─▒¼┐ŅĪ░±RČĪčźĪ▒Ż¼2017─ĻĪ░ļp╩«ę╗Ī▒±RČĪčźų╗žĢ½I┴╦1%Ą─╩š╚ļŻ¼į┌╔²╝ē║¾Ą─Ī░ėåčaĄ³─Ż╩ĮĪ▒Ž┬Ż¼░┘¹É░l(f©Ī)¼F(xi©żn)įŁüĒĄ─5éĆŅA(y©┤)╩█┐ŅõN┴┐▓╗ÕeŻ¼5╠ņ║¾Š═į┘į÷╝ė20┐ŅŻ¼└^└m(x©┤)čažøą╬│╔▒¼┐ŅŻ¼ūŅĮKõN╩█š╝▒╚╔Ž╔²ĄĮ25%ĪŻ

┼c┤╦═¼ĢrŻ¼░┘¹Éę▓Ė∙ō■(j©┤)┤¾öĄ(sh©┤)ō■(j©┤)ī”ŠĆŽ┬ĄĻ├µ▀MąąĮY(ji©”)śŗ(g©░u)ā×(y©Łu)╗»Ż¼▓├│ĘĄ═ą¦ĄĻõüŻ¼┤¾Ę∙┐s£p░┘žø╔╠ł÷ķTĄĻŻ¼į÷╝ėŖW╠ž╚R╦╣Īó┘Å╬’ųąą─ķTĄĻĪŻ

Ą½▀@śėĄ─Ė─Ė’Ż¼ę▓ąĶę¬ĖČ│÷▓╗ĘŲĄ─┤·ārĪŻ╣½╦ŠĀIõNķ_ų¦š╝▒╚į┌2022žö─ĻĪó2023 žö─Ļ║═2023─Ļ11į┬30╚šŪ░Ą─9éĆį┬Č╝│¼▀^┴╦40%ĪŻ

üĒį┤Ż║░┘¹ÉĢr╔ąšą╣╔Ģ°

┴Ē═ŌŻ¼ė╔ė┌ę¬āö▀Ć╦Įėą╗»łFĻĀ▐D(zhu©Żn)ęŲČ°üĒĄ─žō(f©┤)é∙Ż¼ęį╝░Ž“╣╔¢|┤¾ęÄ(gu©®)─ŻĘų╝tŻ¼░┘¹É┐éžō(f©┤)é∙Ż©2023─Ļ11į┬ĄūŻ®╝żį÷ĄĮ111.48ā|į¬Ż¼ā¶┘Y«a(ch©Żn)āHėą21.44ā|į¬Ż¼žō(f©┤)é∙┬╩Ė▀▀_84%ĪŻĄĮ2024─Ļ1 į┬ĄūŻ¼╣½╦ŠŃyąąĮĶ┐Ņ▀_ĄĮ48ā|į¬ĪŻ

üĒį┤Ż║░┘¹ÉĢr╔ąšą╣╔Ģ°

Č°į┌▀Mąą╦Įėą╗»ų«Ū░Ż¼└Ž░┘¹ÉęčĮø(j©®ng)ø]ėą╚╬║╬ėąŽóžō(f©┤)é∙ĪŻĖ▀Ļ▓Ą─╩ųąg(sh©┤)ūīą┬░┘¹ÉĖ³╝ė─Ļ▌pŻ¼ĀIśI(y©©)╩š╚ļ║═└¹ØÖĄ─ŪķørČ╝Ė³╝ė┴╝║├Ż¼Ą½▀@ą®ę▓▓óĘŪ╚½¤o┤·ārĪŻ

03

Ī░╚²▒ČėŗäØĪ▒

Åł└┌║Vą┼░┘¹É─▄ĦüĒ╚²▒Č╗žł¾ĪŻ

Åł└┌į°į┌ĪČė÷ęŖ┤¾┐¦ĪĘĄ─īŻįLųąĘQŻ¼ėą╚╦šJ(r©©n)×ķ═Č┘Y░┘¹É╩ŪĪ░Catch a falling knifeŻ©Įėę╗░čš²į┌Ž┬┬õĄ─’wĄČŻ®ĪŻĪ▒

Ą½╦¹╩╝ĮK║VČ©Ąžłįą┼▀@╩Ūę╗╣P╚²▒Č╗žł¾Ą─┤¾Į╗ęūŻ¼ą┼ą─į┤ė┌╚²éĆĘĮ├µŻ║

Ą┌ę╗Ż¼Į╗ęūārĖ±▒Ńę╦Ż¼ėąę╗Č©Ą─╠ū└¹┐šķgŻ╗

Ą┌Č■Ż¼Ęų▓╠Ž▓½╔Ž╩ąŻ¼ŽÓ▒╚š¹¾w╔Ž╩ąŻ¼─▄½@Ą├Ė³Ė▀╣└ųĄŻ╗

Ą┌╚²Ż¼═©▀^öĄ(sh©┤)ūų╗»┘x─▄Ż¼╠ß╔²Įø(j©®ng)ĀIõN┴┐Ż¼į÷║±┘Y«a(ch©Żn)ārųĄĪŻ

─┐Ū░Ż¼ŲõųąĄ─Ą┌Č■▓ĮęčĮø(j©®ng)═Ļ│╔Ż¼Ą½ūŅĻP(gu©Īn)µIĄ─Ą┌ę╗▓Į║═Ą┌╚²▓ĮČ╝ę¬╚ĪøQė┌┘Y▒Š╩ął÷ī”ė┌░┘¹ÉĄ─ūŅĮKČ©ār╚ń║╬ĪŻ

Ž╚┐┤Ą┌ę╗▓ĮŻ¼«ö(d©Īng)Ģr░┘¹É╦Įėą╗»Ą─ārĖ±┤_īŹ▒Ńę╦Ż¼Š═Ž±Åł└┌šfĄ─Ż¼╬ęÅ─╬┤ęŖ▀^ę╗╝ęĪ░╩¦öĪĪ▒Ą─Ų¾śI(y©©)Ž±░┘¹Éę╗śėŻ¼┘~æ¶╔Ž┴„╠╩ų°Äū╩«ā|Ą─¼F(xi©żn)Į┴„ĪŻ

«ö(d©Īng)ĢrĄ─░┘¹É├┐─ĻĮø(j©®ng)ĀI╗ŅäėĄ─¼F(xi©żn)Įā¶┴„╚į─▄▀_ĄĮ50ā|į¬ū¾ėęŻ¼▓╗āH─▄ØMūŃ╚š│Żķ_ų¦Ż¼▀Ć─▄▒Ż│ų├┐─ĻŽ“╣╔¢|Ęų╝tĪŻÅ─2015─ĻŲŻ¼░┘¹É▓╗öÓāö▀ĆėąŽóžō(f©┤)é∙Ż¼╦Įėą╗»ĢrŻ¼░┘¹Éć°ļHā¶┘Y«a(ch©Żn)Ė▀▀_266ā|į¬Ż¼žō(f©┤)é∙┬╩āHėą16.1%ĪŻ

Č°ŪęŻ¼░┘¹É«ö(d©Īng)ĢrĄ─ėąŽóžō(f©┤)é∙×ķ0Ż¼ę▓Š═╩Ūšfø]ėąę╗ĘųÕXąĶę¬ų¦ĖČ└¹ŽóĄ─═Ōé∙ĪŻå╬Å─žöäš(w©┤)ųĖś╦(bi©Īo)üĒ┐┤Ż¼░┘¹Éā░╚╗ę╗Ņw▒╗┘Y▒Š╩ął÷▀z═³Ą─šõųķŻ¼╠žäeŽ±░═ĘŲ╠ž▀^═∙ńŖÉ█Ą─Ą═╣└ųĄ╣╔Ų▒ĪŻ

531ā|Ė█į¬Ą─╦Įėą╗»┐é┤·ārŽÓ«ö(d©Īng)ė┌«ö(d©Īng)Ģr░┘¹É7.7▒ČĄ─EBITDAŻ¼╦Įėą╗»ārĖ±×ķ6.3Ė█į¬/╣╔Ż¼āHāH┬įĖ▀ė┌╔Ž╩ąĢr6.2Ė█į¬Ą─░l(f©Ī)ąąārŻ¼┐░ĘQ╦Įėą╗»Į╗ęūųąĄ─Ī░ūŅĄ═ārĪ▒ĪŻ

į┘šfĄ┌Č■▓ĮŻ¼╠Ž▓½ė┌2019─Ļ10į┬═Ļ│╔Ęų▓╔Ž╩ąŻ¼┤╦║¾┐é╩ąųĄūŅĖ▀ø_ĄĮ829ā|Ė█į¬Ż¼Ą½─┐Ū░Ą°ĄĮ┴╦329ā|Ė█į¬ĪŻ

▀@Š═ę²│÷┴╦Ą┌╚²▓ĮĄ─¤o─╬Ż¼ęį«ö(d©Īng)Ū░Ė█╣╔ī”Ę■’ŚŲ¾śI(y©©)Ą─╣└ųĄüĒ┐┤Ż¼Ė▀Ļ▓ꬎļīŹ¼F(xi©żn)Ī░╚²▒Č╩šęµĪ▒Äū¤o┐╔─▄ĪŻ░┤Ė█╣╔Ę■čbąąśI(y©©)12▒ČĄ─ŲĮŠ∙╩ąė»┬╩Ż¼░┘¹É╔Ž╩ą║¾╩ąųĄę▓ėą═¹▀_ĄĮ╝s330ā|Ė█į¬Ż¼ā╔š▀╝ėŲüĒĄ─╩ąųĄŅA(y©┤)ėŗ▓╗ĄĮ700ā|Ė█į¬ĪŻ

Ą½7─ĻŪ░Ż¼╦Įėą╗»ĖČ│÷┴╦531ā|Ė█į¬Ą─┤·ārŻ¼░³└©Å─├└ć°Ńyąą┘JüĒĄ─280ā|Ė█į¬Ą─é∙äš(w©┤)╚┌┘YŻ¼173ā|Ė█į¬Ą─╣╔ÖÓ(qu©ón)═Č┘YŻ¼ęį╝░░┘¹É╣▄└ĒłFĻĀ─├│÷Ą─78ā|Ė█į¬ĪŻ

Ų╚ė┌LPęį╝░Š▐Ņ~é∙äš(w©┤)Ą─āö▀Ćē║┴”Ż¼Ė▀Ļ▓╩╣│÷┴╦Ī░é∙äš(w©┤)▐D(zhu©Żn)ęŲ+┤¾╩ų╣P│ķč¬Ī▒Ą─Ė▀│¼žö╝╝ĪŻį┌ūŅą┬Ą─šą╣╔Ģ°ųąŻ¼╣½╦ŠųĖ│÷░┘¹Éć°ļH╦Įėą╗»╦∙ąĶĄ─453ā|Ė█į¬┘YĮŻ¼╝┤Ė▀Ļ▓║═Č”Ģ¤Ą─╣╔ÖÓ(qu©ón)═Č┘Y╝░é∙äš(w©┤)╚┌┘YŻ¼ęč╚½▓┐āö▀ĆĪŻ

Ą½Ųõ┘YĮĄ─üĒį┤ųĄĄ├═µ╬ČĪŻĪČŠ▐│▒WAVEĪĘĘŁķå┘Y┴Ž░l(f©Ī)¼F(xi©żn)Ż¼ūį2017žö─ĻęįüĒŻ¼╠Ž▓½▓╗ŅÖę╗ŪąĄžŽ“╣╔¢|▒Ż│ų├┐─Ļā╔┤╬Ą─┤¾Ņ~Ęų╝tŻ¼╣▓ėŗĘųŽĒ┴╦151ā|Ė█į¬Ż¼Č°═¼Ų┌╣½╦ŠĄ─ā¶└¹ØÖ▓┼156ā|į¬ĪŻ

Č°ŪęŻ¼╠Ž▓½╔Ž╩ą║¾Ė▀Ļ▓║▄┐ņŠ═ķ_╩╝£p│ųĪŻ═©▀^╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī┘u│÷12952.7╚f╣╔Ż¼║¾═©▀^ā╔┤╬£p│ų╠ū¼F(xi©żn)43ā|Ė█į¬ĪŻ

Č°┤╦┤╬╔Ž╩ąĄ─░┘¹ÉŻ¼ę▓ęčĮø(j©®ng)▀Mąą▀^Ė▀▒╚└²Ą─Ęų╝tĪŻ2020žö─Ļų┴Į±Ż¼░┘¹ÉĢr╔ąŽ“╣╔¢|Ęų╝t┐éėŗĖ▀▀_193ā|į¬ĪŻ

ę▓Š═╩ŪšfŻ¼Ė▀Ļ▓ī”╠Ž▓½║═░┘¹ÉĮø(j©®ng)ĀI▀^│╠ųą╦∙«a(ch©Żn)╔·Ą─└¹ØÖŻ¼╣╔ÖÓ(qu©ón)┘Y▒ŠĄ─į÷ųĄŻ¼ęį╝░┐╔ė├Ą─é∙äš(w©┤)į÷ķL┐šķgŻ¼Č╝ęčĮø(j©®ng)▀Mąą┴╦│õĘųĄ─└¹ė├ĪŻ

▓óŪęŻ¼Ė▀Ļ▓▀Ć╚į│ųėą░┘¹ÉĢr╔ąĪó╠Ž▓½ārųĄ▓╗ĘŲĄ─╣╔ÖÓ(qu©ón)Ż¼ŲõųąāH╩ųųą╩ŻėÓĄ─╠Ž▓½╣╔Ę▌╩ąųĄŠ═▀_115ā|į¬Ż¼║═└Ž░┘¹É╦Įėą╗»Ģr173ā|Ė█į¬Ą─╣╔▒Š═Č╚ļŽÓ▓Ņ▓╗┤¾ĪŻ

į┘╝ė╔Ž░┘¹ÉĢr╔ą╔Ž╩ą║¾Ą─┘Y▒ŠārųĄŻ¼Ė▀Ļ▓ĪóČ”Ģ¤½@Ą├═Č┘Y╩šęµå¢Ņ}▓╗┤¾ĪŻų╗╩ŪĪ░╚²▒Č╩šęµĪ▒Ą─įĖ═¹─▄ʱīŹ¼F(xi©żn)Ż¼▀Ćꬥ╚ą┬░┘¹É╔Ž╩ą║¾Ą─▒Ē¼F(xi©żn)Č°Č©ĪŻ

04

īæį┌ūŅ║¾

═Č┘Y┤¾Ä¤╗¶╚AĄ┬Īż±R┐╦╦╝į┌ĪČ═Č┘YūŅųžę¬Ą─╩┬ĪĘųąīæĄ└Ż║Ī░ųžę¬Ą─▓╗╩Ū┘I║├Ą─Ż¼Č°╩Ū┘IĄ├║├ĪŻĪ▒

Åł└┌╦∙ų„ī¦(d©Żo)Ą─▀@ł÷ųąć°ūŅ┤¾PE╩š┘Å░ĖŻ¼ät╩Ūā╔š▀ĮįėąĪ¬Ī¬░┘¹É╝╚╩Ūā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)Ż¼Ė▀Ļ▓ėų─▄Š½£╩(zh©│n)│ŁĄūĪŻ

Ą½ŲõīŹĘŪ│Ż║╦ą─Ą─Ė∙į┤ę“╦žį┌ė┌Ż¼Óćę½Īó╩ó░┘ĮĘĄ╚└Žę╗▌ģ╣▄└ĒīėĮo░┘¹É┤“Ž┬┴╦łįīŹĄ─╗∙ĄA(ch©│)ĪŻ

╦Įėą╗»Ģrø]ėą╚╬║╬ėąŽóžō(f©┤)é∙Ż¼ĘĆ(w©¦n)ĮĪĄ─¼F(xi©żn)Į┴„Ż¼▒ŻūC┴╦├┐─ĻĄ─Ė▀Ęų╝tŻ¼ĮoÅł└┌┴¶ūŃ┴╦╩®š╣žöäš(w©┤)╝╝Ū╔Ą─┐šķgŻ¼▀@╩ŪĖ▀Ļ▓─▄ē“▓®╚ĪŅA(y©┤)Ų┌ųą╚²▒Č╩šęµĄ─ĻP(gu©Īn)µIįŁę“ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį