ą┬į÷47.5╚f╝ęŻ¼Ą╣ķ]29╚f╝ęĪŁ▓═’ŗ╚╦ų▒║¶ŅÖ┐═▓╗ē“ė├┴╦

üĒį┤/▓═’ŗ└Ž░Õā╚ģó

ū½╬─/Óu═©

┐šų├┬╩ĮĄĄ═Ż¼▓═’ŗą┬ĄĻ│ų└mį÷╝ė

ŅÖ┐═┐ņę¬Ī░▓╗ē“ė├┴╦Ī▒ŻĪ

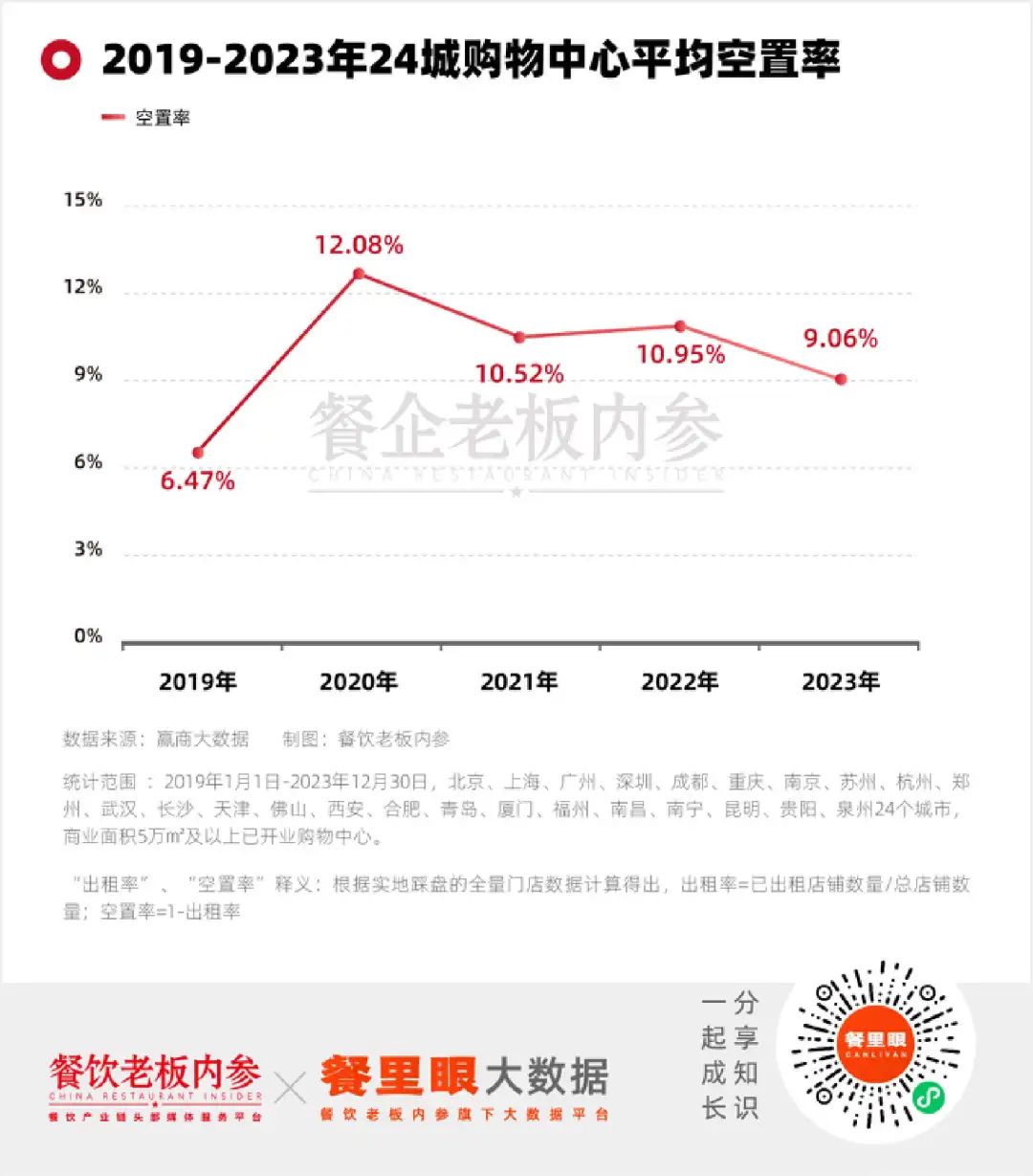

ūŅĮ³Ż¼ę╗ĮMöĄō■ę²Ų┴╦ā╚ģóŠ²Ą─ĻPūóŻ║┤¾öĄō■’@╩ŠŻ¼2023─ĻŻ¼╚½ć°ųž³c24│Ū┘Å╬’ųąą─ŲĮŠ∙┐šų├┬╩9.06%Ż¼═¼▒╚2022─ĻŽ┬ĮĄĮ³2éĆ░┘Ęų³cĪŻŲõųąŻ¼│÷ūŌ┬╩│¼95%Ą─┘Å╬’ųąą─š╝▒╚Į³╬Õ│╔ĪŻ

į┌▀@ŲõųąŻ¼Ęų│Ū╩ąŠĆ╝ēüĒ┐┤Ż¼ę╗ŠĆ│Ū╩ąš¹¾wā׫ɯ¼ŲĮŠ∙┐šų├┬╩×ķ6.71%Ż¼▀hĄ═ė┌Č■ŠĆ│Ū╩ąĄ─9.53%ĪŻĄ½Š▀¾wĄĮ│Ū╩ąŻ¼Č■ŠĆ│Ū╩ąųąĄ─ŪÓŹuĪó╬„░▓Īó║╝ų▌Īó─ŽŠ®│÷ūŌ┬╩ŅI┼▄Ż¼┐šų├┬╩Ą═ė┌5%ĪŻ

ę▓Š═╩ŪšfŻ¼ķ_į┌╔╠ł÷└’Ą─ĄĻįĮüĒįĮČÓ┴╦ĪŻ▀@ŲõųąėąČÓ╔┘╩Ū▓═’ŗŻ¼╬ęéā▓╗Ą├Č°ų¬ĪŻĄ½║▄├„’@Ż¼▓═’ŗĄ─▒╚└²įĮüĒįĮ┤¾Ż¼Ė„éĆMALLČ╝ąĶę¬ė├▓═’ŗ┤╠╝ż┐═┴„Īó└ŁäėŽ¹┘MĪŻ

Ī“ę╗ą®╔╠ł÷×ķ╬³ę²┐═┴„ķ_Ų┴╦ąĪ│į╝»╩ą özłDŻ║ā╚ģóŠ²

ā╚ģóŠ²ĻPūóĄĮŻ¼ėąÄūŅÉ▓═’ŗķ_ĄĻŪķørĖ±═ŌĪ░╗Ņ▄SĪ▒Ż║

╩ūŽ╚Ż¼ę╗ą®ĄžĘĮ╠ž╔½ŲĘŅÉš╣¼F│÷ÅŖä▌Ą─ä▌Ņ^ĪŻ╚ń┘Fų▌╦ߣ½╗ÕüĪóįŲ─Ž╦ß▓╦╗Õü║═║Ż─ŽįŃŲ╔┤ū╗ÕüĄ╚Ą╚Ż¼▀@ą®ĄžĘĮŲĘŅÉÅŖä▌ß╚ŲŻ¼Ė„ūįš╣¼F¬Ü╠ž„╚┴”Ż¼╬³ę²┴╦¤oöĄĘ█ĮzĄ─ūĘ┼§ĪŻ

░³└©ĄžĘĮąĪ│įį┘Č╚ĘŁ╝tŻ¼Ī░Ąžė“╠ž╔½Ī▒│╔┴╦▓═’ŗĄ─║▄┤¾┘u³cĪŻ╚ń║·└▒£½Īó├░▓╦ĪóÅV╩Į─cĘ█Īó┤©ėÕ╔░ÕüĄ╚Ė„Ąž╠ž╔½ąĪ│įĮø▀^═┌Š“║═░³čb║¾Ż¼┴„Ž“┴╦▒▒╔ŽÅVĄ╚┤¾│Ū╩ąŻ¼│╔×ķ┴╦įSČÓ─Ļ▌p╚╦č█ųąĄ─Ī░ŠW╝tąĪ│įĪ▒ĪŻ▀@ą®ąĪ│įę“Ųõ¬Ü╠žĄ─’L╬Č║═„╚┴”Ż¼╬³ę²┴╦┤¾┴┐╩│┐═┼┼ĻĀŲĘćLĪŻ

Ųõ┤╬Ż¼ĄžĘĮ┬├ė╬▓═’ŗ╩▄ĄĮŪÓ▓AĪŻęį╬„░▓×ķ└²Ż¼ļSų°┤║═Ē╬„░▓┤¾╠Ų▓╗ę╣│ŪĄ─▒¼╗Ż¼╬„░▓į┘┤╬ėŁüĒ┬├ė╬Ė▀ĘÕŲ┌ĪŻė└┼dĘ╗Īóį¼╝ę┤ÕĪó┤¾╠Ų▓╗ę╣│ŪĄ╚ŽÓĻP┬├ė╬▓═’ŗģ^ŽÓ└^▒╗ė╬┐═öD▒¼ĪŻ

Ī“ų▄─®Ą─┤¾╠Ų▓╗ę╣│ŪĪóė└┼dĘ╗Īóį¼╝ę┤ÕĄ╚Š░³c┐═┴„ØMØM özłDŻ║ā╚ģóŠ²

Å─ąĶŪ¾Č╦┐┤Ż¼╬„░▓ę╣ķgĮøØ·Ę▒śsųĖöĄ▀M╚ļ╚½ć°Ą┌ę╗╠▌ĻĀĪóć°ļH├└╩│ų«Č╝Į©įO┐v╔Ņ═Ų▀MĪó╩ūĄĻĮøØ·╝ė╦┘Š█╝»Ż¼ßīĘ┼Ė³ČÓŽ¹┘MØō┴”ĪŻ

ō■┤¾öĄō■▒O£yŻ¼2023─Ļ╬„░▓╩ūĄĻ═¼▒╚▒®Øq205.75%Ż¼ų┴260ėÓ╝ꯩāH░³└©ŲĘ┘|╩ūĄĻŻ¼▓╗║¼ę╗░Ń╩ūĄĻŻ®Ż¼Į³╚²─Ļ╩ū▀M╩ūĄĻTOP10│Ū╩ąŻ¼│╔Ī░Ė▀Č╦ŲĘ┼Ų╬„▒▒╩ū░lĄžĪ▒ĪŻ

ūŅ║¾Ż¼╠ž╔½▓═’ŗÅŖä▌į÷ķLĪŻ╚ńąįār▒╚▓═’ŗ│╔ų„┴„Ż¼ųą╩Į▓═’ŗŹõ┬ČŅ^ĮŪŻ¼¼F│┤─Ż╩Įéõ╩▄ŪÓ▓AŻ¼ĮĪ┐Ą▓═’ŗ╔Ņ╩▄ÜgėŁŻ¼ę╗╚╦▓═čĖ╦┘┴„ąąŻ¼ųą╦Ä▓═’ŗų│╔┴„┴┐├▄┤aŻ¼╝Š╣Øąį▓═’ŗŅl│÷▒¼┐ŅĪŻ

ę╗▀ģĘ▒╚AŻ¼ę╗▀ģæKĄŁ

▓═’ŗĄ┌ę╗╝ŠČ╚Ą╣ķ]29╚f╝ę

A├µ╩Ūą┬ĄĻįĮüĒįĮČÓŻ¼Ą½B├µ╩ŪĪ¬Ī¬Ė„╝ę═Ų│÷Ą─╠ū▓═ārĖ±įĮüĒįĮĄ═Ż¼ŅÖ┐═įĮüĒįĮĘų╔óĪŻ

Ī░╔±Ž╔ļy▀^╚²╦─į┬Ī▒Ż¼▓═’ŗĄ─ķ]ĄĻ│▒╦Ų║§ėųüĒ┴╦ĪŻŲ¾▓ķ▓ķöĄō■’@╩ŠŻ¼2024─Ļ1į┬ūóõNĪóĄ§õN16.2╚f╝ę▓═’ŗŻ╗2į┬ät╩Ū9.2╚f╝ęŻ╗3į┬3.6╚f╝ęĪŻĄ┌ę╗╝ŠČ╚Ż¼╬ęć°ęčūóõNĄ§õNĄ─▓═’ŗŽÓĻPŲ¾śI╣▓│¼▀^29╚f╝ęĪŻ

ęį╬„░▓╩ął÷üĒ┐┤Ż¼─┐Ū░Ż¼įSČÓķTĄĻĻPķ]Ż¼ąĪ│įĮų└õŪÕŻ¼╔╠ł÷┐═┴„┴┐┴╚┴╚¤oÄūĪŻ

ā╚ģóŠ²śŪŽ┬į°ĮøĘ▒╚AĄ─├└╩│ĮųŻ¼ę╗Č╚ėą╬Õ╝ę▓═Åd═¼ĢrĀIśIĪŻ╚╗Č°Ż¼╚ńĮ±ęčėą╚²╝ęŽÓ└^ĻPķ]Ż¼░³└©ę╗╝ę┤«┤«ĄĻĪóę╗╝ęĒn╩Į¤²┐ŠĄĻ║═ę╗╝ę╩ąŠ«╔░ÕüĄĻĪŻėøĄ├╚ź─Ļ▀@ą®ĄĻõüĄ─╔·ęŌ╔ą─▄ŠS│ųŻ¼Ą½ø]ŽļĄĮĮ±─Ļ─Ļ│§ģs╝Ŗ╝ŖĄ╣ķ]ĪŻ╩ŻŽ┬Ą─ā╔╝ę▓═Ådļm╚╗▀Ćį┌ĀIśIŻ¼Ą½ŅÖ┐═ŽĪ╔┘Ż¼╔·ęŌ└õŪÕĪŻ

Ī“Ą╣Ž┬Ą─▓═Åd▓╗Ę”ę╗ą®ŠW╝tŲĘŅÉ özłDŻ║ā╚ģóŠ²

Įųģ^Ą─╔·ęŌ╩▄ĄĮ┴╦ė░ĒæŻ¼įSČÓęį═∙╔·ęŌ╗▒¼Ą─Įų▀ģĄĻĪó╔ńģ^▓═’ŗęį╝░ę╣╩ąąĪ│įĮųę▓Äū║§¤o╚╦å¢Į“ĪŻėąą®ĄĻõü╔§ų┴╠Äė┌Šoķ]ĀŅæBŻ¼ėąą®ätķLĢrķgĄ╚▓╗ĄĮ┐═æ¶ĪŻ

Ī“ę╗ą®└Ž▓═’ŗĮųģ^┐═┴„╔┘┴╦║▄ČÓ özłDŻ║ā╚ģóŠ²

▓╗āH├└╩│Įų╩ÆŚl┴╦▓╗╔┘Ż¼įSČÓ╔╠ł÷ę▓═¼śė└õŪÕĪŻęį│»Ļ¢ķTĄ─ā╔éĆ╔╠ł÷×ķ└²Ż¼ęįŪ░┐é╩Ū╚╦üĒ╚╦═∙Ż¼╚ńĮ±ģs┐═┴„┴┐õJ£pĪŻ▀@╗“įS┼c╝Š╣Ø║═ĢrķgėąĻPŻ¼Ą½Ž┬ĮĄĄ─┌ģä▌┤_īŹ╩«Ęų├„’@ĪŻ

Ī“╬„░▓│»Ļ¢ķT▓┐Ęų╔╠ł÷╚╦┴„┤¾▓╗╚ńŪ░ özłDŻ║ā╚ģóŠ²

▓╗āH╬„░▓╔╠ł÷┐═┴„į┌£p╔┘Ż¼Ė„ĄžėąĄ─╔╠ł÷ę▓│÷¼F┐═┴„£p╔┘Ą─ŪķørĪŻ╚ńĖ„ĄžŠWėč╝Ŗ╝Ŗ═┬▓█Ż╗Ī░ų▄─®Ą─ŖW╠ž╚R╦╣Ż¼└õŪÕĪ▒ĪóĪ░į°Įø¢|▒▒Ą─═§š▀Ż¼╚ńĮ±╩ÆŚl┴╦Ī▒ęįŪ░╚╦ČÓĄ─╔╠│ŪŻ¼¼Fį┌ę▓╩ÆŚl▓╗╔┘ĪŻĪ░ęįŪ░╩ŪūŅĘ▒╚AĄ─Ż¼¼Fį┌│╔┴╦ūŅ└õŪÕĄ─╔╠ł÷Ī▒ĪŻ

×ķ╩▓├┤Ģ■│÷¼F╚ń┤╦Š│ørŻ┐▀@║═Ž¹┘Mš▀žōé∙ē║┴”╔Ž╔²┼cŽ¹┘Mė^─ŅĄ─▐Dūā├▄ŪąŽÓĻPĪŻ┐┌šųĄ─ø_ō¶╝ėäĪ┴╦įSČÓ╚╦Ą─žōé∙ē║┴”Ż¼×ķ┴╦ŠÅĮŌ▀@ĘNē║┴”Ż¼╦¹éā▓╗Ą├▓╗£p╔┘Ž¹┘MŅl┤╬Ż¼ęį▒Ńā”ąŅ┘YĮĪŻĪČ2023─Ļųąć°Ž¹┘Mš▀Č┤▓ņ░ūŲżĢ°ĪĘ’@╩ŠŻ¼│¼▀^92%Ą─Ž¹┘Mš▀▒Ē╩ŠąĶę¬Ė³╝ėŠ½╝ÜĄžęÄäØ╗“£p╔┘Ž¹┘MĪŻ▀@ĘNŽ¹┘M£p╔┘Ą─┌ģä▌ī¦ų┬▓═Åd║═╔╠ł÷┐═┴„┴┐Ž┬ĮĄŻ¼╔·ęŌ└õŪÕŻ¼└¹ØÖ£p╔┘ĪŻūŅĮKŻ¼▓═Åd║═╔╠│ŪĄ─┐═┴„┴┐ūį╚╗£p╔┘Ż¼ą╬│╔┴╦«öŪ░Ą─└õŪÕŠų├µĪŻ

├µī”▓═ÅdŽ¹┘M╩ął÷Ī░┐é¾wŲDļyŻ¼Šų▓┐ĀNĀĆĪ▒Ą─¼FĀŅŻ¼æ¬įō╚ń║╬└ĒĮŌŽ¹┘Mė^─ŅĄ─Ī░Ęų╝ēĪ▒Ż┐

ę╗ĮĄę╗╔²

Ž¹┘Mė^─ŅĪ░Ęų┴╦╝ēĪ▒

╚¶Å─Ž¹┘MĮŪČ╚üĒ┐┤Ż¼Ž¹┘MĮĄ╝ē║═Ž¹┘Mė¹═¹╔²╝ē▀@ā╔ĘN├¼Č▄╩╣Ž¹┘Mš▀į┌╩š╚ļ║═ė¹═¹ų«ķg▓╗öÓÖÓ║Ō║═╚Ī╔ßĪŻ

╩ūŽ╚Ż¼ĻPė┌Ž¹┘MĮĄ╝ēĪŻįĮüĒįĮČÓĄ─Ž¹┘Mš▀ķ_╩╝īWĢ■╣Ø╩Ī╗©õN║═ā”ąŅ┘YĮŻ¼▀@Ę┤ė│į┌╦¹éāĮĄĄ═╗©ÕXĄ─Ņ~Č╚Īó£p╔┘Ž¹┘MĄ─Ņl┤╬Ż¼▓óīÅęĢūį╝║Ą─Ž¹┘Mė^Ż¼ūįå¢╩ŪʱšµĄ─ąĶę¬ĪŻš²╚ńę╗ą®ŠWėč╦∙├Ķ╩÷Ą──ŪśėŻ¼╦¹éā¼Fį┌Ė³╝ėĪ░╚²╦╝║¾ąąĪ▒ĪŻ

Ī░¼Fį┌┘I╚╬║╬¢|╬„Ż¼Ą┌ę╗ĢrķgŽļ╬ęšµĄ─ąĶę¬å߯¼╚╗║¾į┌šę▒Ńę╦³cĄ─ĪŻĪ▒

Ī░ęįŪ░╗Õüšf│įŠ═│įŻ¼¼Fį┌╚╦Š∙│¼▀^╬Õ╩«Ą─╗ÕüŻ¼Į^ī”▓╗╚ź┴╦Ż¼ę╗░┘ę╗╬╗Ą─ūįų·▓═ęįŪ░šf╚źŠ═╚źŻ¼¼Fį┌Ė∙▒Š▓╗╚ź┴╦ĪŻĪ▒

Ī░ęįŪ░║╚─╬č®ĪóŽ▓▓ĶŻ¼¼Fį┌Ė─║╚├█č®▒∙│Ū┴╦ĪŻĪ▒

Ą½╩ŪŽ¹┘MĮĄ╝ē═¼ĢrŻ¼ę▓į┌╔²╝ēĪŻŽ¹┘M─▄┴”į┌ĮĄ╝ē═¼ĢrŻ¼Ž¹┘Mė¹═¹║═ŲĘ╬Čę▓į┌╔²╝ēĪŻ╚ń║╚─╠▓Ķę¬Ī░ų±═▓Ī▒Ą─Īó║╚┐¦Ę╚ę¬Ī░╦┬į║Ī▒Ą─Īó▀M▓═Ådę¬Ī░Š½ų┬Ī▒Ą─ĪóĘ■äšę¬Ī░ČÓśėĪ▒Ą─ĪŻ

▀@ĘN¼FŽ¾Ą─│÷¼FŻ¼į┤ė┌Ž¹┘Mš▀ķLŲ┌ų├╔Ēė┌╔╠ŲĘ║Żč¾Ż¼īÅ├└║═ŲĘ╬Č▓╗öÓ╠ß╔²Ż¼ųØuą╬│╔┴╦Ī░╠¶╠▐Ī▒Ą─Ž¹┘Mė^─ŅĪŻę╗Ą®▀@ĘNė^─Ņą╬│╔Ż¼▒Ńļyęį─µ▐DĪŻ

ę“┤╦Ż¼Ž¹┘M─▄┴”║═Ž¹┘MąĶŪ¾ų«ķgĄ─ę╗ĮĄę╗╔²Ż¼Ų╚╩╣Ž¹┘Mš▀▓╗öÓÖÓ║Ō║═▀xō±Ż¼ęįīżšę╝╚Ę¹║Žūį╔Ē└¹ęµėųØMūŃūį╔ĒŽ¹┘Mė¹═¹Ą─Ž¹┘MĘĮ░ĖĪŻ▀@ī¦ų┬┴╦Ž¹┘MĄ─╚²éĆĘų╝ē:

Ą┌ę╗īėŻ¼īWĢ■╚Ī╔߯¼£p╔┘ø_äėŽ¹┘M║═┼╩▒╚Ž¹┘MĪŻ

Ą┌Č■īėŻ¼│ń╔ą└ĒąįŽ¹┘MŻ¼ÖÓ║ŌārĖ±┼cŲĘ┘|Ż¼▀xō±┘|ār▒╚ūŅĖ▀Ą─«aŲĘ╗“ŲĘŅÉĪŻ

Ą┌╚²īėŻ¼ūĘŪ¾ą┬Ųµ¾w“ׯ¼īżŪ¾Š½╔±īė├µĄ─ØMūŃŻ¼═©▀^ą┬§rā╚╚▌╝ż░lŽ¹┘Mė¹═¹ĪŻ

Ī“╚╩┐ŠĒŲĘ┼Ų Roll'ING▒▒Š®╩ūĄĻ╣żū„╚šŽ┬╬ń17Ż║00ęčĮøķ_╩╝┼┼ĻĀ özłDŻ║ā╚ģóŠ²

Ą┌ę╗éĆīė╝ēŻ║īWĢ■╚Ī╔߯¼Č┼Į^ø_äė║═▓╗į┘┼╩▒╚ĪŻ

1Īó╣ØųŲė¹═¹Ī░▓╗┼╩▒╚Ī▒ĪŻō■ĪČ2023─Ļ618Ž¹┘Mą┬┌ģä▌Č┤▓ņł¾ĖµĪĘ’@╩ŠŻ¼36%║═24%Ą─╩▄įLš▀Ęųäeš╣¼F│÷┴╦▓╗├ż─┐Īó▓╗┼╩▒╚Ą─Ž¹┘Mė^─ŅĪŻ

ōQčįų«Ż¼įĮüĒįĮČÓĄ─Ž¹┘Mš▀ķ_╩╝╣ØųŲąĶŪ¾Ż¼┐═æ¶╚║¾wį┌Ž¹┘MŪÕå╬ųąĢ║Ģr╠▐│²▓╗▒žę¬Ą─įVŪ¾Ż¼▓╗×ķ▀^ČÓĄ─ą─└ĒąĶŪ¾┘Iå╬ĪŻ└²╚ńŻ¼╣ØųŲ┴╦čbą▐╔ŽĄ─▀^ČÓįVŪ¾Ż¼ī¦ų┬Ė▀Č╦├µ^Ą─┐═┴„£p╔┘Ż¼ęÄ─Ż╩▄Ž▐Ż¼┘Y▒Šė÷└õŻ╗Č┼Į^┴╦ąĪŪķš{║═╔ĒĘ▌Ž¾š„ĘĮ├µĄ─ČÓėÓąĶŪ¾Ż¼ę“┤╦─╬č®║═Ž▓▓ĶĄ╚ŲĘ┼Ų╝»¾wĮĄārŻ¼╗žÜw«aŲĘārųĄĪŻ

2ĪóĪ░░┤┴┐╚Ī╔ßĪ▒▓╗ø_äėĪŻ×ķ┴╦╣Ø╩Ī┘YĮ▓óį÷╝ėā”ąŅŻ¼Ž¹┘Mš▀ķ_╩╝░┤ąĶ┘Å┘I▓═ŲĘŻ¼▒▄├Ō▓╗▒žę¬Ą─Ņ~═Ōų¦│÷ĪŻ▀@ĘNŽ¹┘M┌ģä▌┤┘╩╣▓═’ŗąąśI▓╗öÓäōą┬Ż¼ęįØMūŃŽ¹┘Mš▀Ą─ąĶŪ¾ĪŻęį▓╦ŲĘ×ķ└²Ż¼┤¾▓╦ŲĘ┼ŲęčĮø═Ų│÷┴╦╚²ĘNą┬ą╬╩ĮüĒØMūŃŽ¹┘Mš▀Ą─Ī░░┤┴┐╚Ī╔ßĪ▒ąĶŪ¾ĪŻ

╩ūŽ╚╩Ūų„╩│╗»Ż¼╚ńīóČÓ╚╦Ę▌Ą─┐Š¶~▐Dūā×ķ▀m║Žå╬╚╦ŽĒė├Ą─Ę▌┴┐Ż╗Ųõ┤╬╩ŪąĪ│į╗»╗“┴Ń╩│╗»Ż¼▒╚╚ń¤ß¹uŲĘ┼ŲęčĮøÅ─é„ĮyĄ─¹u╬Č┤¾▓╦▐Dūā×ķ▒Ńöy╩ĮĄ─¹u╬ČąĪ│įŲ┤▒PŻ╗ūŅ║¾╩Ū£½ŲĘ╗»Ż¼└²╚ń╗ÕüųąĄ─žiČŪļu╗Õü║═ę¼ūėļu╗Õü¼Fį┌ę▓┐╔ęįęįąĪĘ▌Ą─žiČŪļu£½║═ę¼ūėļu£½ą╬╩Į│÷╩█Ż¼į┘┼õ╔Ž├ū’łŻ¼╝┤│╔×ķę╗▓══Ļš¹Ą─’ł▓╦ĪŻ

3Īóį┌ęŌārĖ±Ī░ę╗▒╚╚²Ī▒ĪŻ─ŽČ╝░l▓╝Ą─ĪČ2023─Ļ618Ž¹┘Mą┬┌ģä▌Č┤▓ņł¾ĖµĪĘ’@╩ŠŻ¼Į³┴∙│╔╚╦šJ×ķūį╝║Ą─Ž¹┘Mąą×ķĖ³╝ė└ĒąįŻ¼Å─ęįŪ░╣╠Č©Ū■Ą└Ž¹┘M▐Dūā×ķ¼Fį┌Ą─žø▒╚╚²╝ęĪŻ│¼▀^┴∙│╔Ą─╩▄įLš▀Ė³┐┤ųžąįār▒╚ĪŻęį╬ęéĆ╚╦×ķ└²Ż¼«ö╬ę╚źę╗╝ę╝ł░³¶~ĄĻŽ¹┘MĢrŻ¼╬ęĢ■┴ĢæTąįĄžį┌├└łF║═ČČę¶╔Ž╦č╦„┼┼├¹Ū░╚²Ą─ŲĘ┼ŲŻ¼ī”▒╚╦¹éāĄ─įuĘų║═ārĖ±Ż¼╚╗║¾ū÷│÷▀xō±ĪŻ▀@ĘN¼FŽ¾ę▓ĮŌßī┴╦×ķ║╬įĮüĒįĮČÓĄ─ŲĘ┼Ų▀xō±į┌ČÓéĆŪ■Ą└▀MąąłF┘ÅĪó░l▓╝ā╚╚▌Īó╦ó║├įuĪŻ▒Š┘|╔ŽŻ¼╦¹éā╩Ū×ķ┴╦ā×╗»ūį╝ęĖ„Ū■Ą└Ą─┼┼├¹Ż¼ęįė░Ē掹┘Mš▀į┌▀Mąą▒╚▌^ĢrĄ─Ž¹┘MøQ▓▀Ż¼Å─Č°╠ßĖ▀▒╗▀xō±Ą─Ė┼┬╩ĪŻ

Ą┌Č■īė╝ēŻ║│ń╔ąĪ░└ĒąįĪ▒Ż¼Ę┤Å═ÖÓ║ŌĪ░ārĖ±Ī▒║═Ī░ŲĘ┘|Ī▒Ż¼į┌«aŲĘ╗“ŲĘŅÉĄ─▀xō±▀xĪ░ūŅā×ĮŌĪ▒ĪŻ

š²╚ńåó│ą┘Y▒Šäō╩╝║Ž╗’╚╦│Ż▒¾╦∙čįŻ║Ī░╚╦ąį╩Ū▓╗ŽŻ═¹Ī«Ž¹┘MĮĄ╝ēĪ»Ą─Ż¼šlČ╝ŽŻ═¹ė├Ą─¢|╬„Ė³║├ę╗³cŻ¼ūŅ║├į┘▒Ńę╦ę╗³cĪŻĪ▒ęį╚ąę×ķ└²Ż¼╦³Å─Ī░žöäšįņ╝┘Ī▒’L▓©ųą╗ųÅ═Ż¼▓╗āHīŹ¼Fė»└¹Ż¼ŲõĄĻ├µęÄ─Ż╔§ų┴│¼įĮąŪ░═┐╦Ż¼│╔×ķųąć°▀BµięÄ─ŻūŅ┤¾Ą─┐¦Ę╚ŲĘ┼ŲĪŻ▀@ę╗│╔Š═Ą─▒│║¾Ż¼ų„ę¬╩ŪŲõłį│ųĄ─Ī░ĮĄār▓╗ĮĄ┘|Ī▒æ┬įĪŻ▀@ę╗▓▀┬į│╔ą¦’@ų°Ż¼ĮĄār▓▀┬į╬³ę²┴╦▒ŖČÓ┐═æ¶Ż¼×ķęÄ─Ż╗»░lš╣ĄņČ©╗∙ĄAŻ╗═¼ĢrŻ¼▓╗ĮĄĄ═«aŲĘ┘|┴┐Ż¼╠ßĖ▀┴╦┐═æ¶Å═┘Å┬╩Ż¼×ķ└¹ØÖį÷ķLäōįņ┴╦┐šķgĪŻ

╗∙ė┌╔Ž╩÷ā×ä▌Ż¼╚ąęæ{ĮĶ│÷╔½Ą─▀\ĀIĪóÅŖ┤¾Ą─╣®æ¬¾wŽĄĪóĖ▀ą¦Ą─öĄūų╗»ŽĄĮyęį╝░┐ņ╦┘Ą─«aŲĘ╔Ž╩ąŻ¼īŹ¼F┴╦┐┌▒«─µęuĪóė»└¹į÷ķL║═ęÄ─ŻĘ┤│¼Ą╚│╔Š═Ż¼ŪęęÄ─Ż╚įį┌│ų└mį÷ķLĪŻ╚ąęĄ─│╔╣”Ż¼┐╔─▄×ķ▓═’ŗŲ¾śIĦüĒåó╩ŠŻ║ę¬═╗ŲŲį÷ķLŲ┐ŅiŻ¼ąĶĒśæ¬Ž¹┘M│▒┴„Ż¼łį│ų┘|ār▒╚įŁätŻ¼╗“┐╔īŹ¼FęÄ─Żį┘į÷ķLĪŻ

ę“┤╦Ż¼▒ŖČÓ▓═’ŗŲ¾śIķ_╩╝▓╔ė├Ī░ĮĄār▓╗ĮĄ┘|Ī▒─Ż╩ĮŻ¼ęįėŁ║Ž╩ął÷ąĶŪ¾Ż¼īżŪ¾┐═æ¶┴┐į÷ķL║═ęÄ─Ż═╗ŲŲĪŻ└²╚ńŻ¼─╬č®║═Ž▓▓Ķīó«aŲĘārĖ±┐žųŲį┌30į¬ęįā╚Ż╗╬„╔┘Āö═Ų│÷▓┐Ęų¤ßõNå╬ŲĘĮĄārų┴10į¬Ż╗║═║Ž╣╚Īó─Ž│ŪŽŃĄ╚═Ų│÷3į¬įń▓═ūįų·Ż╗┐ŽĄ┬╗∙Ą╚╬„╩Į┐ņ▓═ätį┌įŁėąā×╗▌╗∙ĄA╔ŽŻ¼═©▀^ų▒▓źĄ╚ą╬╩Įęį1į¬╗“Ė³Ą═ārĖ±õN╩█▒∙õ┐┴▄Īó¹£śĘļuĪó╩ĒŚlĄ╚ąĪ│įĪŻ┤╦═ŌŻ¼║═Ė«ōŲ├µį┌╚½ć°ČÓéĆ│Ū╩ą═Ų│÷Ī░10į¬│į├µĪ▒ą┬ĄĻĖŻ└¹Ż╗╝╬║═ę╗ŲĘät═Ų│÷2.8į¬╚╬ęŌųÓŲĘŻ¼▓óą¹ĘQę¬īóārĖ±ĮĄ╗žČÓ─ĻŪ░ĪŻ

ĮĄār║¾Ą─▒Ē¼F─žŻ┐┤_īŹėąŲĘ┼Ųį┌ęÄ─Ż╔Ž║═┐═╚║╔ŽČ╝ėą╦∙═╗ŲŲĪŻ

Ž▓▓ĶĪ¬Ī¬ęÄ─Ż╔ŽŻ¼Įžų┴2023─ĻĄūŻ¼ķTĄĻöĄęč═╗3200╝ęķTĄĻęÄ─Ż═¼▒╚į÷ķL280%Ż╗┐═╚║╔ŽŻ¼Ž▓▓ĶĢ■åT┐é┴┐│¼1ā|Ż¼│╔×ķąąśI╩ūéĆ╦Įė“ė├æ¶ęÄ─ŻŲŲā|Ą─▓Ķ’ŗŲĘ┼ŲĪŻ

┐ŽĄ┬╗∙Ī¬Ī¬ęÄ─Ż╔ŽŻ¼2023─Ļą┬į÷1202╝ęŻ¼äōŽ┬Üv╩Ęą┬Ė▀Ż╗┐═╚║╔ŽŻ¼50%ęį╔ŽĄ─į÷ķLĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ĮĄār▓┼▓╗╩Ū▒Š╔ĒŻ¼─▄ĮĄārĄ─═¼ĢrŻ¼▀Ć─▄īŹ¼Fė»└¹▓┼╩Ū▒Š╩┬ĪŻę╗ą®▓═Ų¾ę▓ęŌūRĄĮ┴╦▀@éĆå¢Ņ}Ż¼╦∙ęį▓═Ų¾éā2023─ĻŽļ▒M▐kĘ©ĮĄĄ═│╔▒Š¾wŽĄŻ¼ČÓŠSČ╚į÷╝ėĀI╩šĪŻ

Ą┌╚²īė╝ēŻ║ūĘŪ¾ą┬Ųµ¾w“ׯ¼ąĶą┬§rā╚╚▌┤╠╝żė¹═¹Ż¼Ū¾Š½╔±īė├µĄ─ØMūŃĪŻŠ▀¾wį§├┤ūĘŪ¾Ą─Ż┐

1ĪóīżŪ¾Ī░ą┬§rĪ▒Ą─ŲĘŅÉĪŻą┬ųą╩ĮzŅ^Īóųąć°Øh▒żĪóć°│▒▓Ķ’ŗĪó┤¾═░╦«╣¹▓ĶĪóųą╦Ä─╠▓ĶĄ╚ų«╦∙ęį│ų└m╩▄ĄĮĻPūó▓óōĒėą┤¾┴┐┴„┴┐Ż¼╩Ūę“×ķ╦³éāŪ╔├ŅĄž▓╔ė├┴╦┼fŲĘŅÉĄ─į┘░³čb▓▀┬įĪŻ▀@ĘN▓▀┬į╩╣«aŲĘį┌ą╬æB╔Ž¬ÜŠ▀Į│ą─ĪóŅüųĄ╔Ž┴Ņ╚╦¾@ŲGĪół÷Š░╔ŽČÓśė╗»Ż¼ĮoŽ¹┘Mš▀ĦüĒ┴╦╚½ą┬Ą─ęĢėX¾w“ׯ¼Å─Č°▀Mę╗▓Į╝ż░l┴╦╦¹éāĄ─Ž¹┘Mė¹═¹ĪŻĮ³─ĻüĒŻ¼é„ĮyąĪ│įĄ─Å═┼dę▓ū±čŁ┴╦▀@ę╗▀ē▌ŗĪŻ«ģŠ╣Ż¼į┌ŅüųĄ║═ą╬æB╔Ž┼c▒Ŗ▓╗═¼Ą─Ī░ą┬ŲĘŅÉĪ▒║▄ļyūī╚╦┐╣Š▄ĪŻę╗ą®ĄžĘĮ▓═’ŗß╚Ųę▓╩Ūę╗śėĪŻ

2ĪóīżŪ¾ŪķŠwĄ─ØMūŃĪŻĪČ2023ŪÓ─ĻŽ¹┘Mš{čąĪĘ▒Ē├„Ż¼Į³░ļöĄĄ──Ļ▌p╚╦įĖęŌ×ķŪķŠwārųĄ┘Iå╬Ż¼╦¹éāĄ─Ž¹┘Mė^─ŅęčÅ─å╬╝āĄ─Ī░┘Å┘I-╩╣ė├Ī▒─Ż╩Į▐Dūā×ķĘeśOģó┼c║═╚½╔Ēą─═Č╚ļĄ─¾w“×ĘĮ╩ĮĪŻę“┤╦Ż¼įĮüĒįĮČÓĄ─Ž¹┘Mš▀ķ_╩╝×ķūį╝║Ą─ŪķŠw═Č┘YĪŻ─Ū├┤Ż¼▀@ą®ŪķŠwŠ▀¾w¾w¼Fį┌──ą®ĘĮ├µ─žŻ┐Įø▀^ī”╚ź─ĻĖ„ĘNŽ¹┘M¼FŽ¾Ą─ęÄ┬╔▀MąąĘų╬÷║═╠ß¤ÆŻ¼╬ęéā░l¼F┴╦╚²ĘNŠ▀¾w▒Ē¼FĪŻ

Ż©1Ż®ėą╚żĖŃą”Ą─ķ_ą─ŪķŠwĪŻ┐ŽĄ┬╗∙Ī░╔Ą┤¶├╚Ī▒Ą─┐╔▀_°å╚╝▒¼╩ął÷Ż¼╚ąęę¼įŲ┐¦Ę╚Ą─Ī░═┴╬ČĪ▒░³čbŽŲŲ▌øšōėæšō¤ß│▒Ż¼└ŽÓlļuĄ─Ī░═┴╬Č░l▓╝Ģ■Ī▒ę²░l┤¾┴┐š{┘®Ż¼║ŻĄūōŲĄ─Ī░═┴Ó╦Ī▒┐Ų─┐╚²Ä¦ŅI▒Ŗ╚╦’j╬ĶŻ¼▀@ę╗ŽĄ┴ą¼FŽ¾╝ēĀIõNŻ¼ėąéĆ╣▓═¼³cŻ║

Š═╩ŪŲĘ┼ŲŲš▒ķ═©▀^╠žČ©Ą─├ĮĮķŻ©IP+░³čb+░l▓╝Ģ■+Ę■䚯®³c╚╝│÷Ž¹┘Mš▀Ą─ķ_ą─ŪķŠwŻ¼ūīŲõģó┼cŲĘ┼Ųā╚╚▌Ą─śŗĮ©╔ŽŻ¼═╗ŲŲ╚”īėį÷╝ėŲĘ┼ŲŲž╣ŌŻ¼┤╠╝żĖ³ČÓ┐═╚║Ū░üĒŽ¹┘MĪŻ╚ńę¼įŲĄ─═┴╬Č░³čbę²ī¦┐═æ¶┘I┐¦Ę╚Ż╗║ŻĄūōŲĄ─┐Ų─┐╚²╬³ę²┐═æ¶▀MĄĻĪŻ

Ż©2Ż®▀hļx╣żū„ŁhŠ│Ą─░▓ę▌ŪķŠwĪŻ

Ī±Ī░į┌╔Ž░Ó║═╔ŽīWų«ķgŻ¼▀xō±┴╦╔ŽŽŃŻ╗į┌Ū¾╚╦║═Ū¾╝║ų«ķgŻ¼▀xō±┴╦Ū¾ĘĪ▒Ż╗

Ī±Ī░▓╗┼┬║═╔ąĢ■─ŅĮøŻ¼Š═┼┬║═╔ą┘u┐¦Ę╚Ż¼ĘķTā¶═┴ūā│╔┴╦┐¦Ę╚╩źĄžĪŻĪ▒▀@╩ŪŠWĮjĄ─¤ß╣ŻŻ¼Ųõ▒│║¾▓žų°Ųš▒ķĄ─Ž¹┘MŪķŠwŻ║▀hļx╣żū„ł÷╦∙Ż¼īżšę─▄ūīūį╝║ŽĒ╩▄Ų¼┐╠░▓ę▌Ą─Ī░Ą┌╚²┐šķgĪ▒Ż¼ą¹ą╣ŪķŠwĪóĘ┼ŠÅ╔Ēą─ĪŻį┌įōŪķŠwŽ┬Ż¼ėųčė╔ņ│÷┴╦╬ÕŅÉĪ░Ą┌╚²┐šķgĪ▒Ż╗

Ī±ē¶╗├┐šķgŻ¼╚ń┬ÕĻ¢╗▄ć▓═ÅdĪó┘¬┴_╝o▓═ÅdĪóÖC┼ō▓═ÅdĄ╚Ż¼ĀIįņē¶╗├░ŃĄ─ł÷Š░Ż╗

Ī±╠’ę░┐šķgŻ¼╚ń╔Ž░ļ─Ļ┴„ąą┬ČĀI▓═’ŗŻ¼░č╩ę═ŌŁhŠ│▀węŲĄĮ▓═ÅdŻ¼ĀIįņ╠’ę░░Ńł÷Š░Ż╗

Ī±Ól┤Õ┐šķgŻ¼Ū░Äū─Ļ┴„ąąĄ─═§░Ųį║ūėŻ¼░čĪ░▐r╝ęąĪį║Ą─ŁhŠ│Ī▒░ß▀M▓═ÅdŻ¼śŗĮ©Ól┤ÕĄ─ŁhŠ│Ż╗

Ī±ć°═Ō┐šķgŻ¼ėąįSČÓĪ░╠®ć°’LĪ▒Ą─▓═ÅdŻ¼░č╠®ć°Ą─Ī░’L═┴╚╦ŪķĪ▒ĪóĪ░’ŗ╩│╬─╗»Ī▒░ß▀M▓═ÅdŻ¼śŗĮ©ć°═ŌĄ─╔·╗ŅŁhŠ│Ż╗

Ī±╣┼│»┐šķgŻ¼╚ń╬„░▓ķL░▓┤¾┼┼ÖnŻ¼īóĪ░╠Ų│»Ą─Ė„ŅÉį¬╦žĪ▒╚┌╚ļĄĮ┴╦▓═ÅdŻ¼▀ĆįŁ╣┼┤·ķL░▓Ą─ł÷Š░ĪŻ

▀@ą®ł÷Š░▒Š┘|Č╝╩ŪÄ═ų·Ž¹┘Mš▀Ż¼╠ė├ōĪ░│Ū╩ą╔·╗ŅĪ▒Ž“═∙äe╠Ä╔·╗ŅĪ▒Ą─ĮŌøQĘĮ░ĖĪŻ

Ż©3Ż®│¼│÷ŅAŲ┌Ą─¾@Ž▓ŪķŠwĪŻ«ö╩šĄĮĄ─╔╠ŲĘ│¼│÷ŅAŲ┌ĢrŻ¼─ŪĘN¾@Ž▓║═ØMūŃŻ¼═╚ń│§æ┘Ą─╠├█Ż¼ūī╚╦╠šūĒŲõųąŻ¼▀@ę▓╩Ūę╗ĘNŪķŠwĪŻęįū═▓®¤²┐Š×ķ└²Ż¼ū═▓®¤²┐Šų«╦∙ęįĢ■╗Ż¼│²┴╦š■Ė«ų¦│ų║═«öĄžĘ÷│ų═ŌŻ¼▒Š┘|▀Ć╩Ūę“×ķ╦³│¼┤¾Ą─╚Ō┤«Ż¼śOĄ═Ą─ārĖ±ęį╝░žSĖ╗ŲĘŅÉŻ¼Įo╬Õ║■╦─║ŻĘ█ĮzĦüĒ¾@Ž▓║═ØMūŃĄ─ŪķŠwŻ¼▀@ĘNŪķŠwėų╝ż░l┴╦╦¹éāĄ─ĘųŽĒė¹Ż¼į┌ŠWĮj╔Žą╬│╔┴╦Ī░ū═▓®¤²┐Š╠½īŹ╗▌Ī▒Ą─┐┌▒«ą¦æ¬Ż¼▀MČ°ŽŲŲ┴╦╚½ć°Ą─┐±Üg║═║├ŲµĪŻ

3ĪóīżŪ¾ĮĪ┐ĄĄ─«aŲĘĪŻĖ∙ō■ĪČ▓═’ŗ═Ō┘uĀIBĮĪ┐Ą╗»░lš╣┌ģä▌蹊┐ł¾ĖµĪĘ’@╩ŠŻ¼╚½├±ūĘŪ¾’ŗ╩│Ī░ĀIBĪóĮĪ┐ĄĪ▒┤¾┌ģä▌═╣’@ĪŻ▀@▒Ē├„Ż¼įĮüĒįĮČÓĄ─╚╦ųØuįĖęŌ×ķūį╝║Ī░ĮĪ┐Ą┘Iå╬Ī▒ĪŻ▀@ę╗ĮĪ┐ĄĄ─įVŪ¾ę▓č▄╔·│÷┴╦▓╗═¼ą╬╩ĮĮĪ┐Ą▓═ŲĘĪŻ

ęį▓Ķ’ŗ×ķ└²Ż¼ĮĪ┐Ą▓Ķ’ŗŠ═ėą╚²ĘNą╬╩ĮŻ║

Ī±─╠▓ĶĄ─▌p╩│╗»Ż¼═©▀^£p╔┘─╠▓ĶųąĄ─Ī░ų¼ĘŠĪ▒ĪóĪ░╠ŪĘųĪ▒Ą╚║¼┴┐üĒ▀_ĄĮ▌p╩│Ą──┐Ą─Ż╗

Ī±─╠▓ĶĄ─ųą╦Ä╗»Ż¼ęį╔┼╩│═¼į┤Ą─╦Ä▓─×ķįŁ┴ŽüĒ▀_ĄĮ▒ŻĮĪĄ─ą¦╣¹Ż╗

Ī±─╠▓Ķ╣╚╬’╗»Ż¼ęį╝t├ūĪó┼┤├ūĪó╝tČ╣Ą╚╬Õ╣╚×ķįŁ┴ŽüĒ▀_ĄĮB╔·Ą─ę¬Ū¾ĪŻ

į┘ęį┼¹╦_×ķ└²Ż¼ėąę╗éĆ▀BµiŲĘ┼Ų░¶╝s║▓Ż¼▓╔ė├┴╦▌p╩│ųąĪ░ĮĄ¤ß┴┐Ī▒Ą─Ė┼─ŅŻ¼│╔╣”īóįŁ▒ŠĖ▀¤ß┴┐Ą─┼¹╦_Ė─įņŻ¼═Ų│÷śIĮń╩ūäōĄ─¤o’ץūĪ░£p┐©┬Ę└’┼¹╦_Ī▒Ż¼¤ß┴┐āHŽÓ«öė┌ę╗éĆ╠O╣¹ĪŻ

▀@éĆ░Ė└²į┘┤╬ĖµįV╬ęéāŻ║╦∙ėąŲĘŅÉČ╝┐╔ė├Ī░ĮĪ┐Ą╗»Ī▒└Ē─Ņųžą┬įOėŗę╗▒ķŻ¼╗“ęį┤╦ķ_ĄĻŻ¼╗“ęį┤╦═Ų│÷ą┬ŲĘŻ¼Č╝ųĄĄ├ę╗įćĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį