ļŖ╔╠Š▐Ņ^Ī░│╔×ķĪ▒Ų┤ČÓČÓ▀@ę╗─Ļ

üĒį┤/ė^│▒ą┬Ž¹┘M

ū½╬─/Åł▌╝

Į³╚šŻ¼░ó└’Ī󊮢|ĪóŲ┤ČÓČÓ╝Ŗ╝Ŗ░l▓╝┴╦ą┬ę╗╝Šžöł¾Ż©╚ńŽ┬łDŻ®ĪŻ

▀^╚źę╗─ĻČÓŻ¼░ó└’Ī󊮢|Č╝▓╗╝sČ°═¼┤¾äėĖ╔ĖĻĄžš{š¹╝»łFæ┬įĪóäō╩╝╚╦Ž┬ł÷▒ĒæBŻ¼├„ų°┤“Ų┴╦ĪĖĄ═ār┤¾æĪ╣Ż¼Č°╔Ēį┌ŲõųąĄ─Ų┤ČÓČÓ’@Ą├«É│Ż▌p╦╔ĪŻ

2023─ĻŻ¼┐╔ęįšf╩ŪŽ¹┘M▒╗ųžśŗĄ─ę╗─ĻŻ¼Š▐Ņ^éāĄ─ūā╗»Ż¼╝╚╩ŪĒśä▌š{š¹ę▓╩Ūī”Ž¹┘Mš▀Ą─ą┬Č┤▓ņ║═ī”┤¾ŁhŠ│Ą─ą┬┼ąöÓĪŻė^│▒ą┬Ž¹┘MęįļŖ╔╠Š▐Ņ^žöł¾×ķńRŻ¼ĮŌūx▒│║¾▓žų°Ą─Ž¹┘Mą┬┌ģä▌ĪŻ

01

ģŪėŠŃæĪ░▒¼Ė─Ī▒░ó└’

±RįŲšfĪ░░ó└’Ģ■ūāŻ¼░ó└’Ģ■Ė─Ī▒Ż¼▀^╚źę╗─ĻŻ¼į┌ģŪėŠŃæĄ─ĦŅIŽ┬Ż¼░ó└’ę╗ų▒į┌ōĒ▒¦ūā╗»ĪŻ

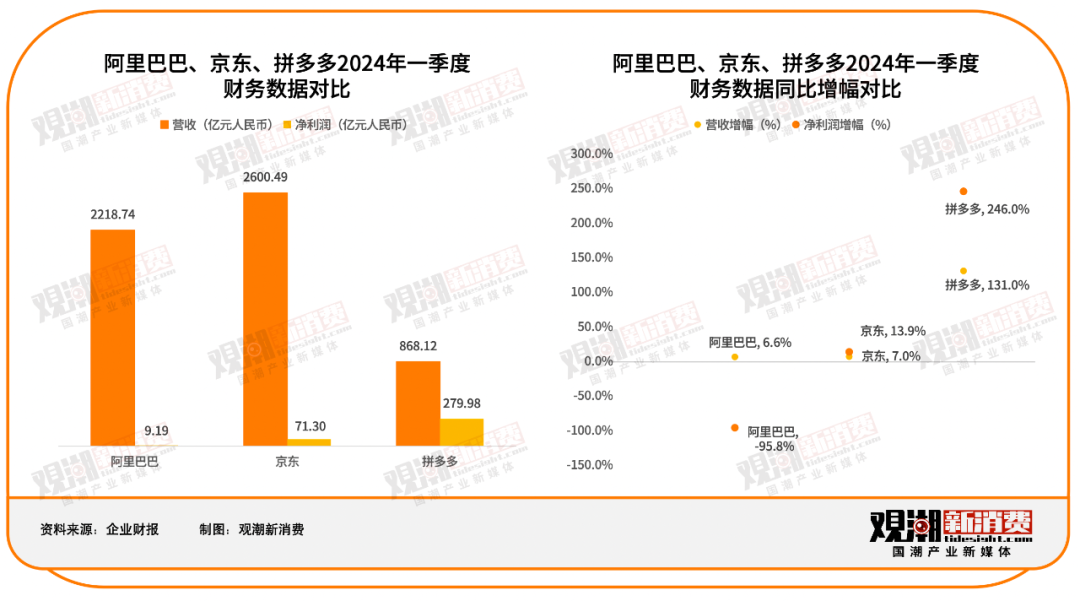

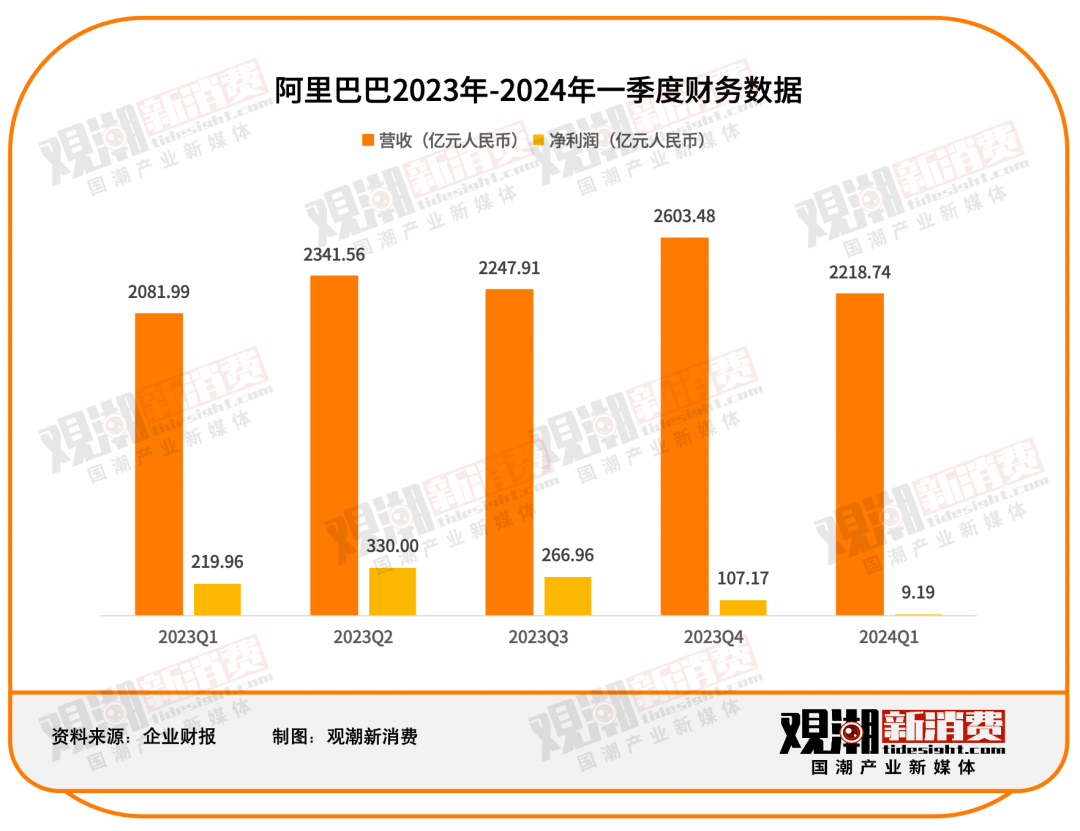

ō■žöł¾öĄō■Ż¼2024─Ļę╗╝ŠČ╚░ó└’ĮøĀI└¹ØÖ×ķ147.65ā|į¬Ż¼═¼▒╚Ž┬ĮĄ3%Ż╗ā¶└¹ØÖ×ķ9.19ā|į¬Ż¼═¼▒╚Ž┬ĮĄ96%ĪŻ░ó└’ĮŌßīĘQŻ¼╔┘┘Ź210ā|į¬╩Ū│ųėą╔Ž╩ą╣½╦ŠĄ─╣╔ÖÓ═Č┘Y╩ąųĄūāäė╦∙ų┬Ż¼Ą½╝┤▒Ń▓╗┐╝æ]═Č┘Yōp╩¦Ż¼š{š¹║¾Ą─ĘŪ╣½šJĢ■ėŗ£╩ätā¶└¹ØÖ×ķ244.18ā|į¬Ż¼═¼▒╚ę└╚╗Ž┬╗¼11%ĪŻ

▀@╩ŪģŪėŠŃæę╗╚╦╠¶Ų░ó└’░═░═╝»łFČŁ╩┬╝µ╩ūŽ»ł╠ąą╣┘Īó╠į╠ņ╝»łFČŁ╩┬ķL╝µ╩ūŽ»ł╠ąą╣┘ĪóįŲųŪ─▄╝»łFČŁ╩┬ķL╝µ╩ūŽ»ł╠ąą╣┘╚²┤¾ųž╚╬║¾Ż¼╩ū┤╬ĮøÜvĄ─═Ļš¹å╬╝ŠČ╚žöł¾ĪŻ

░ó└’ę╗╝ŠČ╚Ą─śI┐ā┐┤╦Ųį┌į÷ķLŻ¼Ą½╝Ü┐┤Ģ■░l¼FŻ¼│²┴╦║╦ą─╔╠śI║═įŲśIäš═ŌŻ¼Ųõ╦¹śIäš╚½į┌╠ØÕXĪŻ

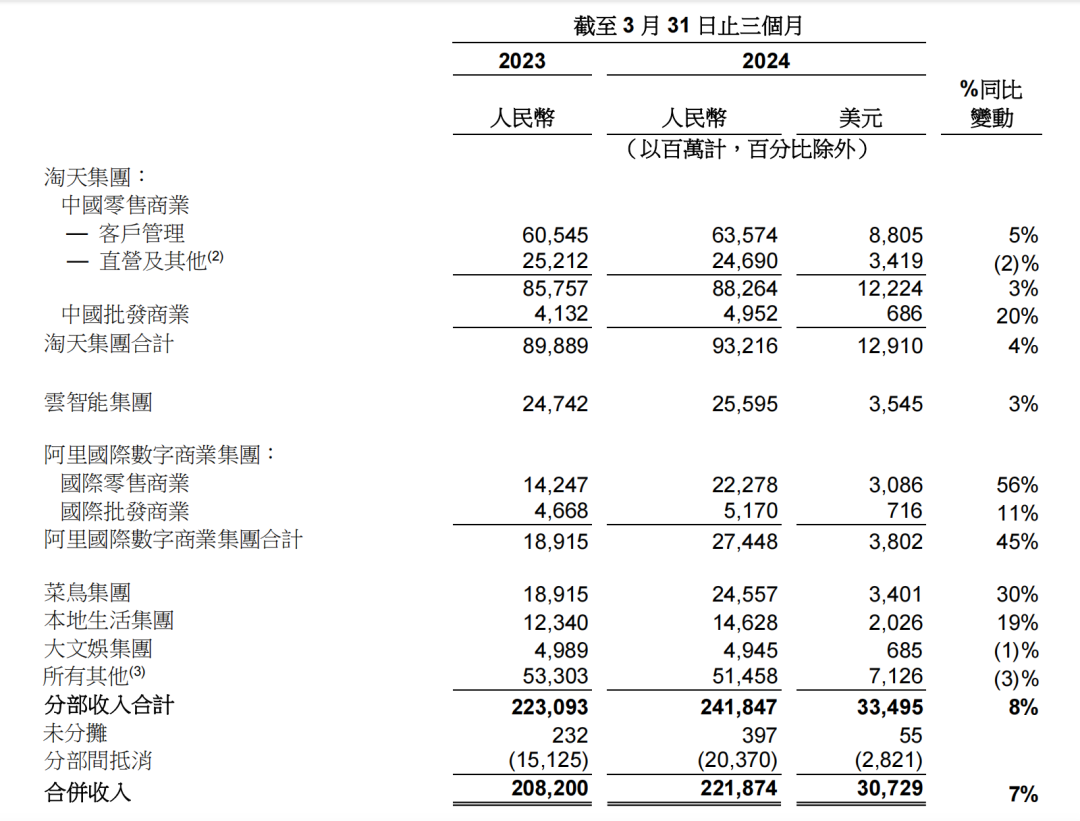

░ó└’ĀI╩šė╔╠į╠ņĪóįŲųŪ─▄Īó░ó└’ć°ļHĪó▓╦°BĪó▒ŠĄž╔·╗ŅĪó┤¾╬─Ŗ╩║═Ųõ╦¹Ą╚Ų▀éĆ░ÕēKśŗ│╔Ż¼ę╗╝ŠČ╚┐é╣▓äō╩š2218.74ā|į¬Ż¼═¼▒╚į÷ķL7%ĪŻŲõųąŻ¼╠į╠ņ╩š╚ļš╝▒╚ūŅĖ▀Ż¼ę╗╝ŠČ╚╩š╚ļ×ķ932.16ā|į¬Ż¼į┌┐é╩š╚ļųąš╝▒╚×ķ42%ĪŻ

üĒį┤Ż║░ó└’░═░═žöł¾

░ó└’ć°ļHĪóįŲųŪ─▄║═▓╦°BžĢ½IČ╚Įįį┌10%ęį╔ŽŻ¼Ęųäe×ķ274.48ā|į¬Īó255.95ā|į¬║═245.57ā|į¬Ż╗▒ŠĄž╔·╗ŅĀI╩š×ķ146.28ā|į¬Ż¼╠Øōp31.98ā|į¬Ż╗┤¾╬─Ŗ╩ūŅ╔┘Ż¼ų╗ėą49.45ā|į¬Ż╗░³║¼Ė▀÷╬┴Ń╩█ĪóŃy╠®Īó║ą±RĪó░ó└’ĮĪ┐ĄĪóņ`Ž¼ė╬æ“Ą╚į┌ā╚Ą─Ųõ╦¹śIäš░ÕēKŻ¼ę╗╝ŠČ╚╩š╚ļ×ķ514.58ā|į¬Ż¼žĢ½IČ╚×ķ21.2%ĪŻ

ī”▒╚ų«Ž┬Ż¼░ó└’ć°ļHĀI╩šāH┤╬ė┌╠į╠ņĪŻ▀^╚źę╗─ĻŻ¼│÷║Ż┤¾¤ßŻ¼░ó└’ę▓įćłDÅ═ųŲĪ░║Ż═Ō╠įīÜĪ▒Ż¼ ░ó└’ć°ļHöĄūų╔╠śI╝»łFĄ─ä▌Ņ^įĮüĒįĮā┤├═Ż¼Ą½╠Øōpę▓į┌│ų└möU┤¾ĪŻ

žöł¾öĄō■’@╩ŠŻ¼ę╗╝ŠČ╚Ż¼░ó└’ć°ļH╠Øōp40.85ā|į¬Ż¼╚ź─Ļ═¼Ų┌╠Øōp21.71ā|į¬Ż¼2024žö─Ļ╣▓ėŗ╠Øōp80.35ā|į¬ĪŻ░ó└’ĘĮ├µī”┤╦▒Ē╩ŠŻ¼ų„ę¬╩Ūę“×ķī”╦┘┘u═©Choice║═Trendyol┐ńŠ│śI䚥─═Č╚ļį÷╝ėĪŻ

ļŖįÆĢ■ūh╔ŽŻ¼╩YĘ▓šä╝░╔ŽéĆ╝ŠČ╚╠Øōpå¢Ņ}Ģr▒Ē╩ŠŻ¼ų„ę¬ėąā╔éĆįŁę“Ż║Ī░Ųõę╗Ż¼╔ŽéĆ╝ŠČ╚į┌ę╗ą®ą┬┼d╩ął÷▀Mąą┴╦▌^×ķ╝ż▀MĄ─═Č┘YŻ╗ŲõČ■Ż¼Choice╔╠śI─Ż╩ĮĄ─š╝▒╚š²į┌╔Ž╔²Ż¼Ą½Ųõė»└¹─▄┴”▀ĆąĶę¬Ģrķg╠ß╔²ĪŻĪ▒

░ó└’śI䚊ĆČÓŻ¼Ą½Š▀éõūį╬ęįņč¬─▄┴”Ą─ģs▓╗ČÓĪŻĪ░īóĖ∙ō■ā׎╚╝ēČ©┴x║╦ą─śIäš║═ĘŪ║╦ą─śIäšĪŻī”ė┌ĘŪ║╦ą─śI䚯¼īó═©▀^▒M┐ņė»└¹╗“Ųõ╦³ČÓĘN┘Y▒Š╗»ĘĮ╩ĮŻ¼īŹ¼F▀@ą®┘Y«aĄ─ārųĄĪŻĪ▒ģŪėŠŃæį┌žöł¾ļŖįÆĢ■ūh╔Ž▒Ē╩ŠŻ¼Ī░ī”╬ęéāĮ±─ĻüĒšfŻ¼╩ūꬥ─╚╬äš▀Ć╩ŪŽ¹┘Mš▀Ą─¾w“×╠ß╔²Ż¼ęį╝░Ž¹┘Mš▀Ą─¾w“×╠ß╔²Ä¦üĒĄ─GMVį÷ķLĪŻĪ▒

Å─ĪĖārĖ±┴”Ī╣ĄĮĪĖė├涾w“×Ī╣Ż¼░ó└’įćłDę╗▓Į▓Į╔Ņ═┌┐ėų■Ė▀ē”ĪŻ╚ńģŪėŠŃæ┤╦Ū░╦∙čįŻ¼2024─Ļī”ė┌╠į╠ņ╝»łF╩ŪŠC║Ž─▄┴”╠ß╔²ų«─ĻŻ¼ę▓Ģ■╩Ūę╗éĆ═Č╚ļĄ─┤¾─ĻĪŻ

ļSų°ģŪėŠŃæ║═▓╠│ńą┼Ą─Įė░¶Ż¼ę╗─ĻČÓüĒŻ¼░ó└’Ą─Ė▀╣▄īėę▓ėŁüĒ┴╦┤¾š{š¹Ż¼ūŅą┬žöł¾▀Ć╣½▓╝┴╦┴∙┤¾śIäš╝»łFĄ─Ė▀īėūāĖ³ŪķørĪŻ

üĒį┤Ż║░ó└’░═░═žöł¾

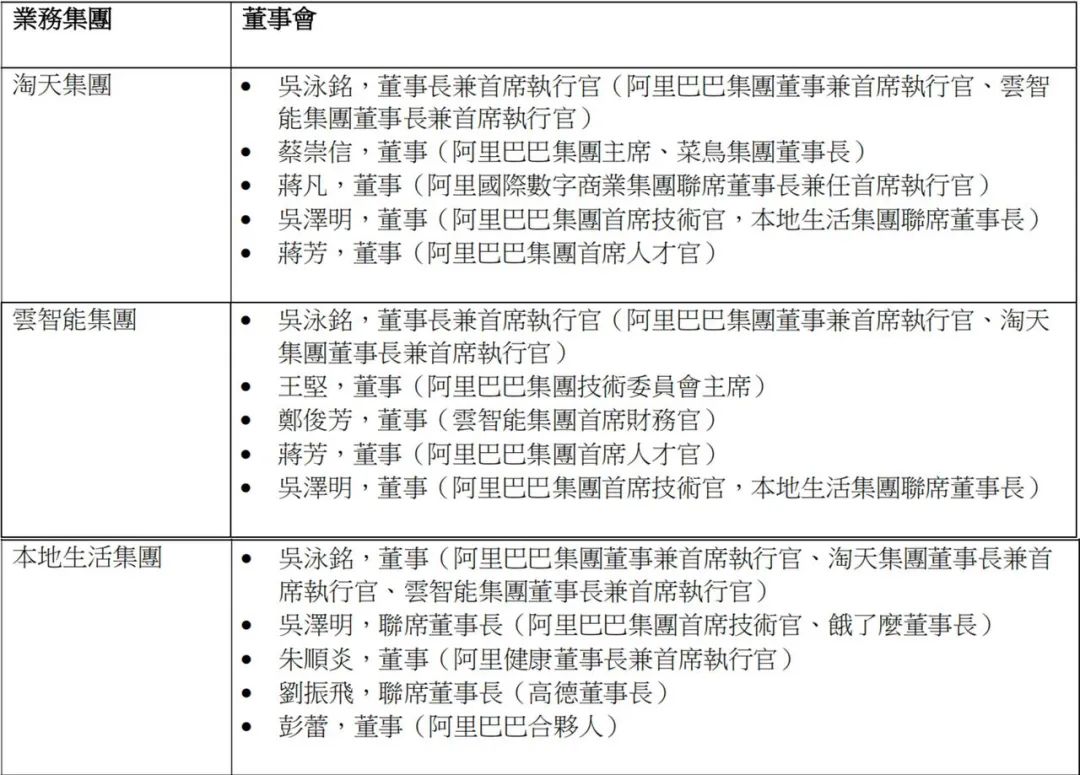

╠į╠ņ╝»łFė╔ģŪėŠŃæō·╚╬ČŁ╩┬ķL║═CEOŻ¼įŁ╠į╠ņCEO┤„╔║═¼ĢrąČ╚╬╠į╠ņĪó░ó└’ć°ļH║═▓╦°B╝»łFĄ─ČŁ╩┬Ż¼ģfų·╗IĮ©░ó└’░═░═╝»łF┘Y«a╣▄└Ē╣½╦ŠŻ╗ųŪ─▄įŲ╝»łF¼Fę▓ė╔ģŪėŠŃæō·╚╬ČŁ╩┬ķL║═CEOĪŻ

įŁ▒ŠĄž╔·╗Ņ╝»łFČŁ╩┬ķL╝µCEOėßė└ĖŻį┌Į±─Ļ3į┬▐o╚╬Ż¼╚ńĮ±▒ŠĄž╔·╗Ņ╝»łFę▓ė╔ģŪėŠŃæų▒Įė╣▄└ĒĪŻI┴╦├┤ČŁ╩┬ķLė╔▒ŠĄž╔·╗ŅCTOģŪØ╔├„Įė╚╬Ż¼CEOīóė╔I┴╦├┤┘Y╔ŅĖ▒┐é▓├ĪóĘõ°B╝┤┼õ┐é▓├Ēn÷╠Įė╚╬Ż╗Ė▀Ą┬ČŁ╩┬ķLė╔┐é▓├äóš±’wĮė╚╬Ż¼COO╣∙īÄ│÷╚╬Ė▀Ą┬CEOĪŻ

618üĒ┼Rų«ļHŻ¼▒╗Ī░┤“ąčĪ▒Ą─░ó└’ėų╚ĪŽ¹┴╦čė└m╩«─Ļų«Š├Ą─ŅA╩█ÖCųŲŻ¼┐┤╦Ų║å╗»┴╦═µĘ©Ż¼Ą½┴„┴┐ęŖĒöĄ─ē║┴”ę╗ų▒Č╝į┌ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼░ó└’åT╣żöĄ┴┐ęčĮø▀B└m9éĆ╝ŠČ╚Ž┬╗¼Ż¼Į±─Ļę╗╝ŠČ╚Ż¼░ó└’å╬╝ŠČ╚åT╣żöĄ£p╔┘┴╦14369╚╦Ż¼äōŽ┬Üv╩Ęą┬Ė▀ĪŻ

░ó└’▀Ćį┌ĮĄ▒Šį÷ą¦Ż¼ģŪė└Ńæ╚╬äšųžŻ¼ĢrķgŠoĪŻ

02

Ų┤ČÓČÓėųĪ░▒¼å╬Ī▒┴╦

ęŌ┴Žų«ųąŻ¼Ų┤ČÓČÓĄ─śI┐āę└┼f▒Ż│ųų°¾@╚╦Ą─į÷╦┘ĪŻ

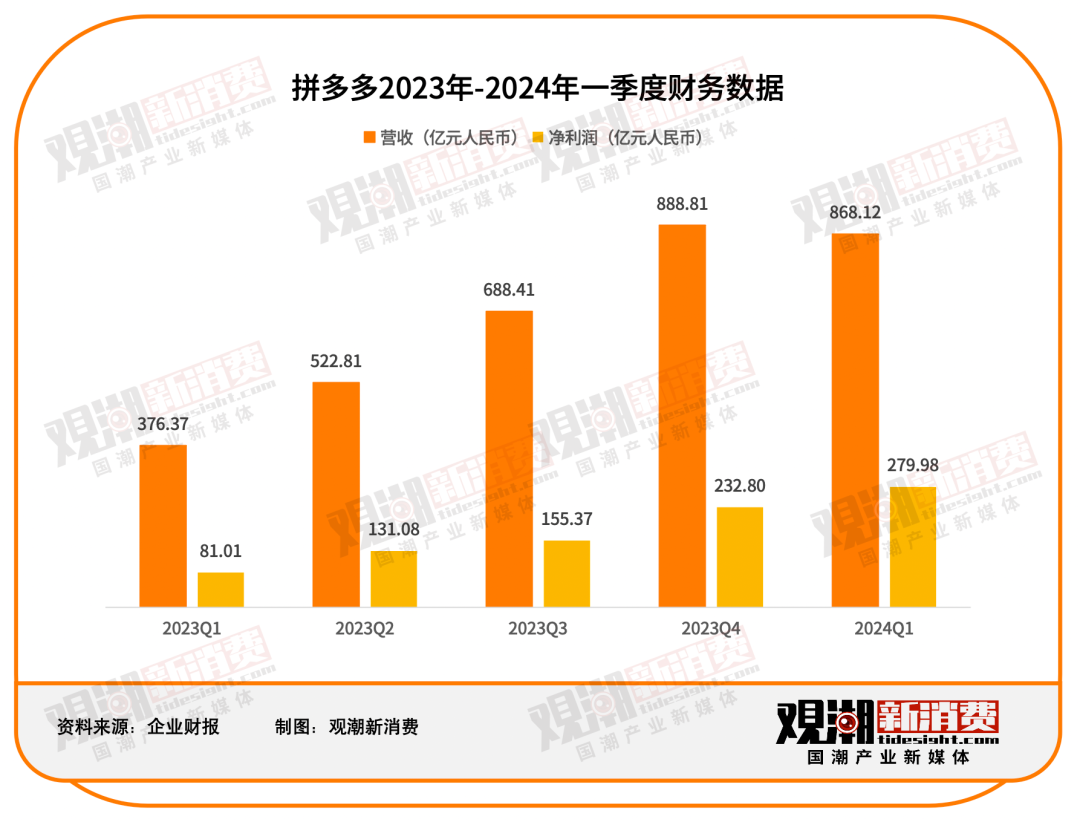

Į±─Ļę╗╝ŠČ╚Ż¼Ų┤ČÓČÓīŹ¼F┐éĀI╩š868.12ā|į¬ĪŻĘųśIäšüĒ┐┤Ż¼üĒūįį┌ŠĆĀIõNĘ■äš╝░Ųõ╦¹Ę■䚥─ĀI╩š×ķ424.56ā|į¬Ż¼═¼▒╚į÷ķL56%Ż╗Ė³ČÓĄ─į÷ķLüĒūįĮ╗ęūĘ■äš╩š╚ļŻ¼įōĒŚĀI╩š×ķ443.56ā|į¬Ż¼═¼▒╚į÷ķLĖ▀▀_327%ĪŻ

ī”ė┌┐±’j═╗▀MĄ─śI┐ā▒Ē¼FŻ¼Ų┤ČÓČÓĘĮ├µ▒Ē╩ŠŻ¼▀@ų„ę¬╩▄ęµė┌ę╗╝ŠČ╚GDPį÷ķL╗ųÅ═ų┴5%ęį╔ŽĪó┤║╣ØŽ¹┘MĄ╚╝Š╣Øąįę“╦žęį╝░ęį┼fōQą┬Ą╚└¹║├š■▓▀Ż¼═¼ĢrŻ¼ę▓╩ŪŲĮ┼_│ų└mŠ½▀MĪ░ČÓīŹ╗▌Ī▒║═Ī░║├Ę■äšĪ▒─▄┴”Ą─ĮY╣¹ĪŻ

Ų┤ČÓČÓ┬ōŽ»CEOĻÉ└┌ätį┌žöł¾║¾Ą─ļŖįÆĢ■ūhųą▒Ē╩ŠŻ¼ļSų°Ė▀┘|┴┐░lš╣▀M╚ļ╔Ņ╦«ģ^Ż¼╣½╦Š╔ą╠Äį÷ķL║══Č╚ļŲ┌ĪŻ ī”ė┌Š▀ėąārųĄäōįņØō┴”Ą─ÖCĢ■╚įĢ■łįČ©═Č╚ļŻ¼Ī░╬ęéā▓╗ęįČ╠Ų┌─┐ś╦×ķī¦Ž“Ż¼īóę╗╚ń╝╚═∙ĄžīŻūóė┌äōįņķLŲ┌ārųĄĪŻ▀@ę╗³c¾w¼Fį┌śI䚥─ĘĮĘĮ├µ├µŻ¼ę▓░³└©╚½Ū“╗»śIäšĪŻĪ▒

░┤ššæT└²Ż¼Ų┤ČÓČÓ▓ó╬┤å╬¬ÜĮo│÷┐ńŠ│śI䚯©TEMUŻ®Ą─╩š╚ļŻ¼Ųõ╩š╚ļ░³║¼į┌Į╗ęūĘ■äš╩š╚ļųąĪŻ

Ą½║┴¤oę╔å¢Ż¼TEMUķ_åó┴╦ę╗éĆą┬Ģr┤·ĪŻ

Ų┤ČÓČÓć°ā╚śI䚥─╗∙ĄA╩Ū▐rśIŻ¼│÷║ŻśI䚥─Ū░╠ß╩Ūųąć°╚šęµ░l▀_Ą─ųŲįņśIĪŻļSų°╚½Ū“╣®æ¬µ£ę▓į┌╝ė╦┘ųžśŗŻ¼ųąć°ųŲįņėą─▄┴”═©▀^Ė³═Ļ╔ŲĄ─┐ńŠ│ļŖ╔╠╗∙ĄAĘ■äšįO╩®Ż¼Ė³║├Ąžģó┼cć°ļH╩ął÷ĖéĀÄĪŻ

┤╦Ū░Ż¼░l▓╝2023─Ļ╚½─Ļžöł¾ĢrŻ¼Ų┤ČÓČÓ╝»łFł╠ąąČŁ╩┬Īó┬ōŽ»╩ūŽ»ł╠ąą╣┘┌w╝čšķį°▒Ē╩ŠŻ║Ī░▀@┤╬Ą─śI┐āę▓╝żäŅų°╬ęéāĖ³╝ėĘeśOĪółįČ©Ąžć·└@Ė▀┘|┴┐░lš╣▀MąąķLŲ┌═Č╚ļŻ¼Å─Ī«ČÓīŹ╗▌Ī»║═Ī«║├Ę■äšĪ»ā╔ĘĮ├µ└^└m╝ė┤¾═Č╚ļŻ¼ų·┴”Ž¹┘Mš▀īŹ¼FĖ▀┘|┴┐Ą─Ž¹┘M╔²╝ēĪŻĪ▒

į┌░ó└’Ī󊮢|Ž▌╚ļĄ═ārĄ─Ī░ÅPÜóĪ▒ĢrŻ¼Ų┤ČÓČÓĘ┤Č°╠ß│÷┴╦ĪĖŽ¹┘M╔²╝ēĪ╣Ż¼ę╗ĮĄę╗╔²Ż¼Ž¹┘Mš▀Ą─Ž¹┘M┴ĢæTęč┤¾ūāĪŻ

Į±─Ļę╗╝ŠČ╚žöł¾░l▓╝║¾Ż¼┌w╝čšķšä╝░Ų┤ČÓČÓ╬┤üĒ░lš╣ĘĮŽ“Ģr▒Ē╩ŠŻ¼Ī░īóį┌Ž¹┘MČ╦Īó╣®ĮoČ╦Īó║ŽęÄ╝░ŲĮ┼_╔·æB╚²éĆĘĮ├µ│ų└m░l┴”Ż¼į┌┤¾┴”╗žüŽ¹┘Mš▀Ą─═¼Ģr▒ŻšŽĖ▀┘|┴┐Ą─╣®Įo║═Ę■äšĪŻĪ▒

ŽÓ▒╚ė┌┤╦Ū░Ą─▒Ē╩÷Ż¼┌w╝čšķ╦∙╠ߥĮĄ─║ŽęÄĮ©įOŻ¼ę▓Ą├ĄĮ┴╦ĻÉ└┌Ą─╗žæ¬ĪŻĻÉ└┌▒Ē╩ŠŻ¼×ķ┴╦Įoė├æ¶ĀIįņę╗éĆ░▓╚½Ę┼ą─Ą─┘Å╬’ŁhŠ│Ż¼▀^╚źę╗Č╬ĢrķgŲ┤ČÓČÓ═Č╚ļ┴╦┤¾┴┐┘Yį┤╝ėÅŖ║ŽęÄ─▄┴”ĪŻ═¼ĢrŻ¼į┌╚½Ū“Ą─▒O╣▄┐“╝▄Ž┬Ż¼├µī”▓╗öÓč▌ūāĄ─ŁhŠ│║═ą┬Ą─Ę©┬╔Ę©ęÄĄ─▓╗öÓŅC▓╝Ż¼Ų┤ČÓČÓęč░č║ŽęÄ─▄┴”╝{╚ļŲõĖ▀┘|┴┐░lš╣æ┬įĄ─ųžę¬ę╗ŁhĪŻ

’@╚╗Ż¼į┌ųą├└╩ął÷ā╔Ąž┐±▒╝Ą─▀^│╠ųąŻ¼Ų┤ČÓČÓęčĮøŪÕąčĄžšJūRĄĮ┴╦ūį╔ĒĄ─╚§ŁhĪŻ

šä╝░Į±─ĻęįüĒĖ„ļŖ╔╠ŲĮ┼_ī”ārĖ±ęį╝░Ę■äš¾wŽĄĄ─š{š¹Ż¼ĻÉ└┌▒Ē╩ŠŻ¼Å─ąąśIĖéĀÄĄ─ĮŪČ╚üĒ┐┤Ż¼Ž¹┘Mš▀ęčĮøą╬│╔┐ńŲĮ┼_Ž¹┘MĄ─┴ĢæTŻ¼Ž¹┘Mš▀Ģ■į┌▓╗═¼ŲĮ┼_ķgÅ─╔╠ŲĘĄ─ŲĘŅÉĪóārĖ±ĪóĘ■äš┘|┴┐Ą╚ČÓŠSČ╚▀MąąŠC║Ž▒╚▌^Ż¼į┘ū„│÷▀xō±ĪŻ

Ī░├µī”▀@śėę╗éĆ┌ģä▌Ż¼╬ęéā┐┤ĄĮĄ┌ę╗╝ŠČ╚═¼ąą├„’@╝ė┤¾┴╦┴”Č╚Ż¼Ų┤ČÓČÓÜgėŁ┴╝ąįĄ─ĖéĀÄĪŻĪ▒ĻÉ└┌▒Ē╩ŠĪŻ

├µī”ļŖ╔╠Š▐Ņ^éāĄ─ć·Į╦Ż¼¾w┴┐╔ąėą▌^┤¾▓ŅŠÓĄ─Ų┤ČÓČÓ▒Ē¼FĄ├Ž±╩ŪĘ└╩žĘĮĪŻ īŹļH╔ŽŻ¼Ų┤ČÓČÓūŅūīī”╩ųŠ»╠ĶĄ─╩ŪĀI╩š┼cā¶└¹ØÖĄ─¾@╚╦ØqĘ∙Ż¼ęį╝░▒│║¾¾w¼F│÷Ą─į÷ķL╗Ņ┴”ĪŻ

╚ź─Ļ11į┬29╚š═ĒŻ¼Ų┤ČÓČÓ░l▓╝2023─ĻĄ┌╚²╝ŠČ╚žöł¾║¾Ż¼▒PųąØq│¼3%Ż¼ęį1924ā|├└į¬Ą─╩ąųĄ│¼įĮ░ó└’░═░═Ą─1918ā|├└į¬Ż¼│╔×ķ├└╣╔╩ąųĄūŅ┤¾ųąĖ┼╣╔ĪŻ╣½▓╝2024─Ļę╗╝ŠČ╚žöł¾║¾Ż¼Ų┤ČÓČÓę╗Č╚Øq│¼8%Ż¼Įžų┴5į┬22╚š╩š▒PŻ¼Ų┤ČÓČÓ╩ąųĄ2043ā|├└į¬Ż¼ŅIŽ╚ė┌░ó└’Ą─2012ā|├└į¬ĪŻ

03

Š®¢|ė|Ąū╗ž┼»

╚╦╩┬┤¾š{š¹ĪóÅžĄūž×ÅžĄ═āræ┬įĪóč║ūóų▒▓źśIäšĪŁĪŁĪĖš{š¹Ī╣═¼śė╩ŪŠ®¢|2023─ĻĄ─ĻPµIį~ĪŻ

§r╔┘┬Č├µĄ─äóÅŖ¢|Ż¼ę▓į┌ā╚ŠW┴¶čįŻ║ Ī░Š®¢|▒žĒÜĖ─ūāŻ¼Ę±ätø]ėą│÷┬ĘĪŻĪ▒

2022─ĻĄūŻ¼äóÅŖ¢|║▒ęŖģó╝ė┴╦ę╗ł÷Š®¢|ā╚▓┐Ģ■ūhŻ¼▓╗āH³c├¹┼·įu┴Ń╩█śIäšĖ▀╣▄Ų½ļx┴╦Ī░│╔▒ŠĪóą¦┬╩Īó¾w“×Ī▒Ą─ĮøĀIæ┬įŻ¼▀ĆĶF═¾ą¹▓╝īóī”10%Ė▒┐é▓├╝ēäeęį╔ŽĄ─Ė▀╣▄▀Mąą─®╬╗╠į╠ŁĪŻė╔┤╦Ż¼Š®¢|└Łķ_┴╦ų„äėūāĖ’Ą─ą“─╗ĪŻ

ę╗─Ļ▀^╚źŻ¼įS╚Į═Ļ├└█`ąą┴╦äóÅŖ¢|Ą─Ą═ār▓▀┬įŻ¼ÕXę▓Č╝╗©į┌┴╦ĄČ╚ą╔ŽĪŻįS╚Įī”ę╗╝ŠČ╚žöł¾▒Ē╩ŠŻ║Ī░╚ź─Ļę╗š¹─ĻŻ¼Š®¢|╩╝ĮK╝ė┐ņ═Ų▀MŲĮ┼_╔·æB║═Ą═ārą─ųŪĄ─Į©įOŻ¼─┐Ū░š¹¾w▒Ē¼FĘ¹║ŽŅAŲ┌ĪŻĪ▒į┌╦²┐┤üĒŻ¼ 2023─Ļ╩ŪĪ░š{š¹Ą─ę╗─ĻĪ▒Ż¼2024─Ļ╩ŪĪ░ł╠ąąĄ─ę╗─ĻĪ▒ĪŻ

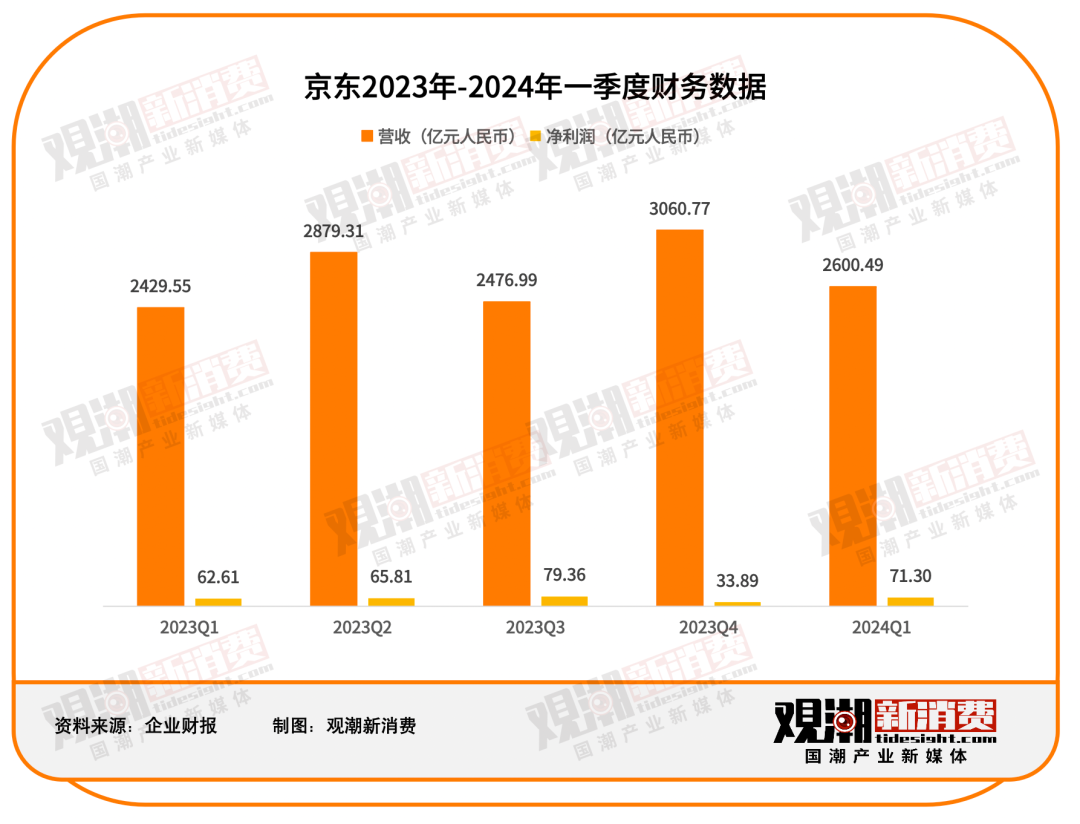

žöł¾öĄō■Š═╩Ū║▄║├Ą─ū¶ūCĪŻĮ±─Ļę╗╝ŠČ╚Ż¼Š®¢|╩š╚ļ▀_ĄĮ2600.49ā|į¬Ż¼═¼▒╚į÷ķL7.0%ĪŻÜw─Ėā¶└¹ØÖ×ķ71.3ā|į¬Ż¼═¼▒╚į÷ķL13.88%Ż¼┤¾Ę∙│¼│÷╩ął÷ŅAŲ┌ĪŻ

Š▀¾wüĒ┐┤Ż¼Į±─ĻĄ┌ę╗╝ŠČ╚Ż¼Š®¢|┴Ń╩█Ī󊮢|╬’┴„Īóą┬śIäšĘųäeīŹ¼FĀI╩š2268.35ā|į¬Īó421.37ā|į¬Īó48.7ā|į¬Ż¼┴Ē═ŌŻ¼Ė„śIäšĘų▓┐ķgĄųŽ¹137.93ā|į¬╩š╚ļĪŻČ°╔Ž─Ļ═¼Ų┌Ż¼╚²ĒŚśI䚥─ĀI╩šĘųäe×ķ2123.58ā|į¬Īó367.28ā|į¬Īó60.26ā|į¬ĪŻŠ®¢|┴Ń╩█Ī󊮢|╬’┴„śI䚊∙īŹ¼F┴╦═¼▒╚į÷ķLŻ¼ŲõųąŠ®¢|╬’┴„į÷╦┘ūŅ┐ņŻ¼▀_14.7%Ż¼Ą½ą┬śI䚥─ĀI╩š▓╗į÷Ę┤ĮĄĪŻ

ĘųŲĘŅÉüĒ┐┤Ż¼Š®¢|ļŖūė«aŲĘ╝░╝ęė├ļŖŲ„╔╠ŲĘĀI╩š×ķ1232.12ā|į¬Ż¼╚šė├░┘žø╔╠ŲĘĀI╩š×ķ852.96ā|į¬Ż¼Ę■äš╩š╚ļ×ķ515.41ā|į¬ĪŻ

┐┐ų°ča┘N║═ĮĄé“Ż¼Š®¢|└╬└╬ūźų°Ų╝ęĄ─3CļŖūė«aŲĘśI䚯¼╚šė├░┘žøŲĘŅÉ╩š╚ļį÷╦┘ę▓╩Ūę└┘ćĄ═ār▓▀┬į║═ī”ūįĀI╔╠ŲĘ░³Ó]ķTÖæŻ©ĘŪPLUSĢ■åTÅ─99į¬Ž┬š{ĄĮ59į¬Ż¼PLUSĢ■åT▓╗Ž▐ĮŅ~╚½─Ļ░³Ó]Ż®Ą─Ž┬š{ĪŻ

Š®¢|╝»łF╩ūŽ»žöäš╣┘å╬«d▒Ē╩ŠŻ║Ī░Ųõķg╣½╦Š╚šė├░┘žøŲĘŅÉä▌Ņ^│ų└m╗ž╔²Ż¼▀@ų„ꬥ├ęµė┌┤¾╔╠│¼ŲĘŅÉĄ─ėą┴”╗ųÅ═ĪŻĪ▒

öĄō■’@╩ŠŻ¼ę╗╝ŠČ╚─®Ż¼Š®¢|9│╔Ą─Ą┌╚²ĘĮ╔╠ŲĘīŹ¼F┴╦ūŅĖ▀ØM59į¬░³Ó]Ą─ą┬ęÄŻ¼Č°╝ęļŖĪóÅNŠ▀Īó▒ŻĮĪŲĘĄ╚13éĆŲĘŅÉĄ─╚½▓┐╔╠ŲĘät▓╗Ž▐ĮŅ~0į¬░³Ó]ĪŻ

ō■ĪČ═Ē³cLatePostĪĘł¾Ą└Ż¼Š®¢|┴Ń╩█╝»łFęč┤_Č©2024─ĻĄ─╚²┤¾ĻPµIæ┬įĘĮŽ“Ż¼Ęųäe×ķā╚╚▌╔·æBĪóķ_Ę┼╔·æB║═╝┤Ģr┴Ń╩█ĪŻ ŲõųąŻ¼ā╚╚▌╔·æB╩ū┤╬▒╗╠ß│÷Ż¼║Ł╔w┴╦ų▒▓źĪóČ╠ęĢŅlĪółD╬─Ą╚░ÕēKĪŻ

ļm╚╗Š®¢|ų▒▓ź▓╗╚ń╠įīÜų▒▓źū÷Ą├ėą┬Ģėą╔½Ż¼Ą½Š®¢|▓╔õNų▒▓źķgę▓╦Ń╗┴╦Äū░čĪŻįS╚Įį°▒Ē╩ŠŻ║Ī░Ė³žSĖ╗Ą─ā╚╚▌ę▓īó╠ß╔²ė├涚│ąįŻ¼Ä¦äėė├æ¶ĢrķLĦüĒ┴„┴┐Ęų░lą¦┬╩║═▐D╗»┬╩Ą─╠ß╔²ĪŻĪ▒

įS╚Į░čė├涾w“×╠ß╔²║═╩ął÷Ę▌Ņ~į÷ķLū„×ķ2024─ĻČ╚ųž³cŻ¼╚ń┤╦üĒ┐┤Ż¼ė▓š╠▀Ćę¬└^└mĪŻ

04

ĪĖĄ═ārĪ╣▀@ę╗─Ļ

ļŖ╔╠Š▐Ņ^ķgĄ─▒╚Ų┤╩Ūł÷│ųŠ├æĪŻ▀^╚ź▀@ę╗─ĻŻ¼└ŽŠ▐Ņ^éā╝Ŗ╝Ŗė├Ųą┬Š▐Ņ^Ą─ĘĮ╩ĮĪ¬Ī¬ĪĖĄ═ārĪ╣üĒš{š¹▓▀┬įŻ¼ą¦╣¹Å─╚½─ĻĄ─│╔┐ā┐┤Ė³×ķ├„’@ĪŻ

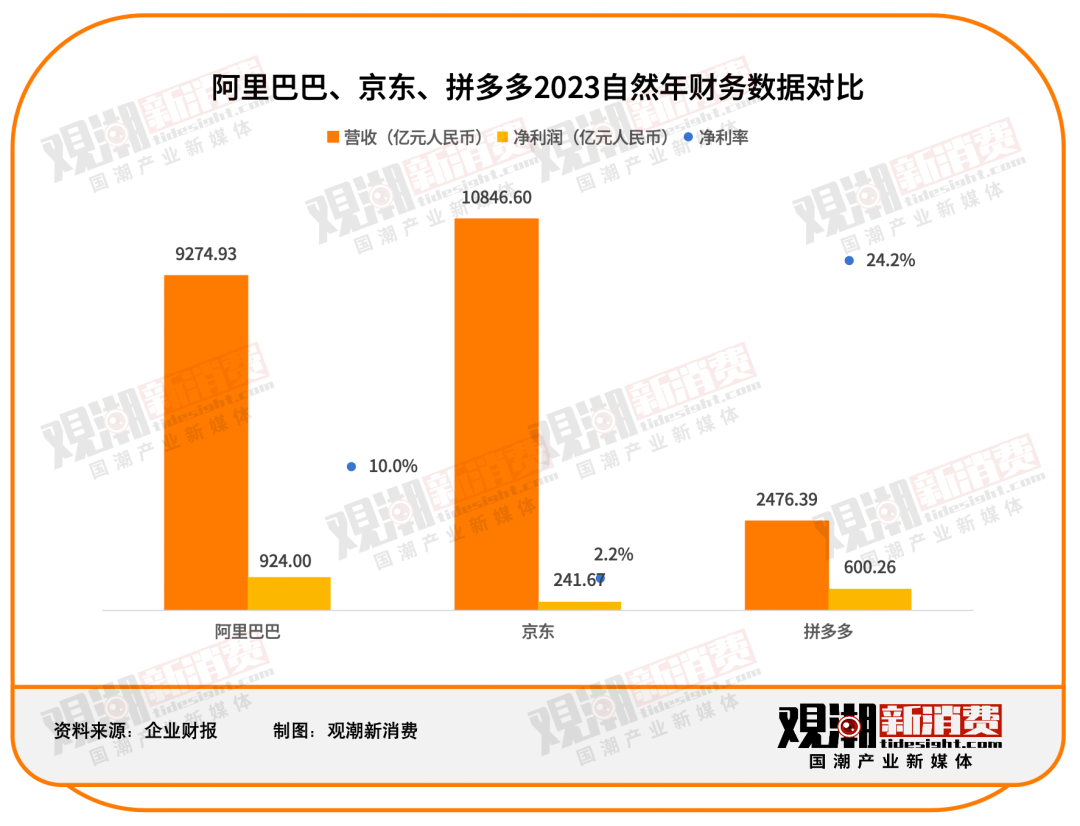

ō■žöł¾öĄō■’@╩ŠŻ¼░ó└’2023─Ļ╚½─Ļ╩š╚ļ▀_9274.93ā|į¬Ż¼═¼▒╚į÷ķL7.28%Ż╗ā¶└¹ØÖ═¼▒╚į÷ķL166%ų┴924ā|į¬Ż╗Š®¢|2023╚½─Ļ╩š╚ļ10847ā|į¬Ż¼═¼▒╚į÷ķL3.7%Ż¼Üw─Ėā¶└¹ØÖ▀_241.67ā|į¬Ż╗Ų┤ČÓČÓ2023╚½─ĻĀI╩š×ķ2476ā|į¬Ż¼═¼▒╚į÷ķL90% Ż╗ └¹ØÖ▀_ĄĮ600ā|į¬Ż¼═¼▒╚į÷ķL90%ĪŻ

öĄō■ī”▒╚ĘŪ│Żų▒ė^ėų║åå╬┤ų▒®ĪŻ▓╗ļy░l¼FŻ¼░ó└’║═Š®¢|ėŁüĒ┴╦ŠÅ┬²Ą─Å═╠KŻ¼║├Ž¹Žó╩Ūį÷ķLĘĆ┴╦Ż¼ē─Ž¹Žó╩Ū┤¾▓┐Ęų╩Ū┐┐Ā▐╔³└¹ØÖōQüĒĄ─ĪŻČ°Ų┤ČÓČÓÅ─2021─Ļķ_╩╝┼ż╠Ø×ķė»Ż¼Š═ę╗┬ĘėŁüĒ┴╦▒¼░l╩Įį÷ķLŻ¼2023─Ļ▀_ĄĮ600ā|į¬Ą─ą┬Ė▀ĪŻ

Š®¢|žöł¾ųąėąĮMųĄĄ├ūóęŌĄ─öĄō■Ż¼2023─ĻŻ¼Š®¢|Ą┌╚²ĘĮŻ©3PŻ®╔╠╝ęöĄ┴┐═¼▒╚į÷ķL┴╦188%Ż¼ą┬į÷╔╠╝ęöĄ┴┐═¼▒╚į÷ķL4.3▒ČĪŻ

Å─Š®¢|┤_šJĄ═āræ┬į║¾Ż¼Š═į┌▓╗═Ż└Łön╔╠╝ęŻ¼«öĪ░Ą═ārĪ▒│╔┴╦ś╦£╩Ż¼▀@▒Ń┤╠╝żų°ūįĀI╔╠╝ę║═3P╔╠╝ęķ_╩╝Ėé┘ÉĪŻ äóÅŖ¢|į°ÅŖš{Ż¼Ą┌╚²ĘĮ╔╠╝ę╩ŪīŹ¼Fš¹éĆŠ®¢|╔·æBūŅĄ═ārĄ─ĻPµI┴”┴┐ĪŻ

Ą½3P╔╠╝ę║═ķ_Ę┼Ą┌╚²ĘĮ╬’┴„ę▓╩Ū░čļp╚ąä”Ż¼ģó▓Ņ▓╗²RĄ─«aŲĘ┘|┴┐║═╩█║¾Ą╚Ż¼ę▓į┌ø_ō¶ų°Š®¢|Ģrą¦ąį║═Ę■䚥╚ā×ä▌ĪŻ

ūį╠═č³░³ūī└¹╔╠╝ęŻ¼Ą═ār▓▀┬į▒Š╔ĒŠ═╩ŪĘ┼Śē▓┐Ęų└¹ØÖŻ¼į┌╝ż┴ęĄ─ĖéĀÄųąōQ╚Ī┴„┴┐║═╩ął÷Ę▌Ņ~ĪŻĮ³ę╗─ĻŻ¼¤ošō╩ŪÅ─ārĖ±Īó«aŲĘŻ¼▀Ć╩ŪĘ■äšĘĮ├µŻ¼░ó└’Ī󊮢|ĪóŲ┤ČÓČÓĪóČČę¶Īó┐ņ╩ųĄ╚Č╝į┌░l┴”Ż¼ĪĖĄ═ārĪ╣▓ó▓╗╩Ūūo╔ĒĘ¹Ż¼ę▓║▄ļyĄųė∙═Ō▓┐ī”╩ųĄ─ø_ō¶Ż¼Ą½┤_īŹę▓╩Ū▓╗Ą├▓╗ū÷Ą─ėąą¦╩ųČ╬ĪŻ

Ų┤ČÓČÓ╔Ž╩ąĢrŻ¼╠®║Ž┘Y▒ŠČŁ╩┬┐éĮø└Ē╩Y┐Ųį°Ęų╬÷Ą└Ż║ Ī░Ų┤ČÓČÓĄ─ß╚ŲŻ¼į┌ė┌śŗĮ©┴╦ą┬Ą─┴Ń╩█Ū■Ą└Ż¼▀BĮė┴╦į÷┴┐┴„┴┐║═į÷┴┐╣®æ¬µ£ĪŻĪ▒

į÷┴┐┴„┴┐▓╗āH╩ŪųĖŽ┬│┴╚╦╚║Ż¼ę▓ųĖį÷┴┐Ą─Ž¹┘MøQ▓▀╗ž┬ĘŻ║┘Å╬’Š═Ž±ė▓Ä┼Ą─ā╔├µŻ¼ą¦┬╩╣╠╚╗╩Ūųžę¬įŁę“Ż¼ĘŪą¦┬╩Ą─ą─└Ēę“╦ž═¼śėųžę¬Ż¼░³└©šä┘YĪó┼╩▒╚Īó╔ĒĘ▌ĖąĪóÅ─▒ŖĪó╗ź╗▌Īóø_äėŻ¼Č°╔ńĮ╗┴„┴┐─▄ē“Ė³║├Ąž▀ĆįŁ▀@ą®ČÓį¬ł÷Š░ĪŻ

į÷┴┐╣®æ¬µ£ät╩ŪųĖŻ¼į┌Ž¹┘MŲĘŅÉ┴č╗»ĪóŽ¹┘MŲĘ┼ŲĘų▒ŖĄ─┌ģä▌Ž┬Ż¼ę╗┼·Š▀ėąŠų▓┐╣®æ¬µ£ā×ä▌ĪóĄ½╚▒Ę”┤¾Ņ~╩ął÷ŅA╦ŃĄ─č³▓┐ÅS╔╠Ż¼ė╔ė┌Ų┤ČÓČÓ▓╔ė├┴╦ŅÉ╦ŲCostcoĄ─┴„┴┐Ęų┼õ▀ē▌ŗŻ¼ę“┤╦▀@ą®ÅS╔╠─▄į┌Ų┤ČÓČÓ╔Ž½@Ą├öĄ▒Čė┌ų«Ū░Ą─ėåå╬┴┐Ż¼į┌▓╔┘ÅĪó╔·«aĪó╬’┴„Īó╩█║¾Ą╚Łh╣ؽ@╚ĪęÄ─Żą¦æ¬Ż¼Å─ųąĮĄĄ═Ą─│╔▒Šė╔ÅS╔╠ĪóŽ¹┘Mš▀║═ŲĮ┼_ĘųŽĒŻ¼ūīŽ¹┘Mš▀½@Ą├Ė³Ė▀ąįār▒╚ĪŻ

ĮĄĄ═╔╠╝ęķTÖæŻ¼ėų▓╗öÓŠĒ╔╠╝ęĮĄĄ═Ž¹┘M┘Å┘IārĖ±Ż¼╔╠ŲĘį┌Ą═ār┬▌ą²ųą▓╗öÓą²▐DŽ┬┬õĪŁĪŁ Ų┤ČÓČÓĄ─Ę©īÜ┐┤╦Ų║åå╬Ż¼ģsėų╩ŪŲõ╦¹Ų¾śI╗∙ę“└’╚▒╩¦Ą─ļyęįą¦Ę┬ĪŻ

Å─ūŅ│§Ą─┘|ę╔ĄĮ╚ńĮ±Ą─ą¦Ę┬Ż¼Ų┤ČÓČÓĄ─Ą═ār─Ż╩Į▒╗įĮüĒįĮČÓĄ─Ų¾śIīW┴ĢŻ¼Š═▀B├└łFę▓į┌ŲõųąĪŻ

ō■═Ē³cł¾Ą└Ż¼├└łFÅ─2020─Ļķ_╩╝įć³cĄ─Ī░Ų┤║├’łĪ▒śIäšĮ±─Ļę╗╝ŠČ╚╚šŠ∙å╬┴┐ĮėĮ³500╚få╬Ż¼▓Ņ▓╗ČÓ╩Ū2023─Ļ╦─╝ŠČ╚├└łF▓═’ŗ═Ō┘u╚šŠ∙5700╚få╬ėåå╬┴┐Ą─10%ĪŻ

05

ĮYšZ

ėąĄ─Ž¹┘Mš▀Ų½É█ąįār▒╚Ż¼ėąĄ─Ž¹┘Mš▀ķ_╩╝ūĘŪ¾ārąį▒╚ĪŻŽ¹┘Mį┌▓╗öÓĘų╝ēŻ¼ļŖ╔╠éāį┌ųž╦▄ą─ųŪą╬Ž¾ĪŻ

¤ošō╩Ū│÷║Ż▀Ć╩ŪŽ┬ÓlŻ¼¤ošō╩ŪĪ░═ĄÄ¤Ī▒Ų┤ČÓČÓĄ─└ŽŠ▐Ņ^éāŻ¼▀Ć╩Ū▀B└m11─Ļė»└¹Ą─╬©ŲĘĢ■Ż¼ęÓ╗“╩Ū▒╝┼▄ųąĄ─ČČę¶Īó┐ņ╩ųŻ¼Č╝į┌šf├„Ż¼ ĪĖārĖ±Ī╣ęč│╔×ķ╚½Ū“Ž¹┘Mš▀┘Å┘Iąą×ķĄ─ųžę¬ųĖś╦ĪŻ

▓óø]ėą╦∙ų^š²┤_Ą─┬ĘŻ¼ę╗ŪąĄ─ūāĖ’Č╝╩Ū×ķ┴╦ūī▀xō±Ą─Ą└┬Ęūāš²┤_ĪŻ└šŠočØč³Ä¦┼▄▓ĮĄ─Š▐╚╦éāŻ¼ųžśŗų°┴Ń╩█╔·æBŻ¼ę╗═¼ķ_åóą┬Ą─ą“š┬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį