äóÅŖ¢|į┘Ę┼║▌įÆŻ¼Š®¢|ĄĮĄūįōĘ┤╦╝╩▓├┤Ż┐

üĒį┤/ą┬┴Ń╩█╔╠śIįušō

ū„š▀/┐╝└Ł╩Ūų╗┬╣

618Ū░Ž”Ż¼äóÅŖ¢|ėųĘ┼┴╦║▌įÆĪŻ

Ė∙ō■žö┬ō╔ń5į┬24╚šĄ─Ž¹ŽóŻ¼äóÅŖ¢|į┌«ö╚šĖ▀╣▄Ģ■╔ŽĄ─ę╗Ę¼čįšōę²Ų┴╦ÅVĘ║ėæšōĪŻäóÅŖ¢|ų▒čįŻ║Ī░Ę▓╩ŪķLŲ┌śI┐ā▓╗║├Ż¼Å─üĒ▓╗Ų┤▓½Ą─╚╦Ż¼▓╗╩Ū╬ęĄ─ąųĄ▄ĪŻĪ▒äóÅŖ¢|┐┌ųąĄ─Ī░ąųĄ▄Ī▒«ö╚╗╩Ūę╗ĘN┤·ųĖŻ¼ųĖĄ─╩Ū─▄ē“į┌Š®¢|╣▓═¼┤“Ų┤Īó×ķ╣½╦ŠäōįņārųĄĄ─╣żū„╗’░ķĪŻ

Č°Š═į┌äóÅŖ¢|░lįÆĄ─Ū░╚²╠ņŻ¼į┌Š®¢|╣żū„╬Õ─ĻĄ─└ŽåT╣żį┌ŠWĮj╔ŽūįŲžįŌė÷╣½╦ŠĪ░öÓč┬╩ĮĘų╩ųĪ▒Ż¼HR├„┤_ę¬Ū¾£Ž═©«ö╠ņŠ═ąĶę¬ļx┬ÜŻ¼ø]ėąŠÅø_Ų┌╗“Ė─▀MŲ┌ĪŻČ°Š═į┌▒╗▓├Ą─Ū░ę╗╠ņŻ¼╦¹▀Ćį┌×ķ618╝ė░ÓĄĮ┴Ķ│┐ĪŻ

Å─Š®¢|ā╚▓┐┐╝Ū┌š{š¹ĄĮ╬ńą▌Ģrķg┐sČ╠Ż¼Å─╚╦åTā×╗»į┘ĄĮäóÅŖ¢|Ą─ÅŖė▓░lčįŻ¼ļm╚╗Š®¢|Š═Į³╚šŠWé„Ą─Š®¢|░╦Śl═©ų¬▀Mąą┴╦│╬ŪÕŻ¼▒Ē╩ŠŠ∙ŽĄų{čįĪŻĄ½╬ęéā▓╗ļyĖąų¬ĄĮ▀@╝ę╗ź┬ōŠWŠ▐Ņ^Ą─Į╣æ]ĪŻ

ėął¾Ą└ĘQŻ¼Š®¢|╣▄└ĒīėĘ┤╦╝┴╦▀^╚źöĄ─Ļķg╣½╦Šį┌╣▄└Ē╔Ž│÷¼FĄ─╩¦š`Ż¼│ąšJŠ®¢|╝»łF¾wŽĄ┤µį┌Ī░┤¾Ų¾śI▓ĪĪ▒Ż¼╣▄└Ē╔Ž│÷¼F┴╦ć└ųžå¢Ņ}Ż¼ė╚Ųõį┌Ų┤▓½╔Žėą║▄┤¾Ą─ąĖĄĪĪŻ

Š®¢|Ą─å¢Ņ}Š┐Š╣│÷į┌──└’Ż┐╗┴╦╩«ČÓ─ĻŻ¼╚ńĮ±Ą─ļŖ╔╠▀Ć╩ŪŚl║├┘ÉĄ└å߯┐╗ź┬ōŠWŠ▐Ņ^╔ąŪę╚ń┤╦Ż¼╬┤üĒĄ─ļŖ╔╠Žļę¬═╗ć·Ż¼ėųįōū±čŁį§śėĄ─ŲŲŠųų«Ą└─žŻ┐

01

║└┘Ćųž┘Y«a

äóÅŖ¢|ī”▓┐ĘųåT╣ż▓╗ØM╩ŪšµŻ¼Ą½Ė³ČÓĄ─╩Ūį┌ĮĄ▒Šų«ėÓŻ¼ī”š¹éĆŠ®¢|į÷ą¦Ę”┴”Ą─Ę┤╦╝ĪŻ

2021Ī½2023─ĻŻ¼Š®¢|åT╣ż╚╦Š∙─Ļäō╩šĮŅ~Ęųäe╝s×ķ246.94╚fį¬Īó232.25╚fį¬Īó209.76╚fį¬Ż¼ā╔─Ļā╚Ž┬ĮĄ╝s37.18╚fį¬ĪŻ┼c┤╦═¼ĢrŻ¼Š®¢|Ą─╣╔ār▀B─ĻĻÄĄ°▓╗ų╣Ż¼Įžų┴5į┬24╚š├└╣╔╩š▒PŻ¼Š®¢|Ą─╣╔ār×ķ├└╣╔30.27├└į¬Ż¼┐é╩ąųĄ▌^╚²─ĻŪ░ų▒Įėč³öžĪŻ

Š®¢|╩Ūųąć°╗ź┬ōŠW┤¾ÅSųą╬©ę╗ę╗éĆ▀xō±ųž┘Y«a─Ż╩Į╚ĪĄ├│╔╣”Ą─╣½╦ŠĪŻ

Š®¢|Ą─ĮøĀI─Ż╩ĮųąŻ¼ūįĀI╩Ūę╗éĆŽÓ«öųžę¬Ą─┤µį┌ĪŻäóÅŖ¢|║▄Ž▓Ügūį╝║ĖŃ¢|╬„Ż¼ūį╝║ĖŃ╔╠ŲĘŻ¼ūį╝║Į©é}ā”Ż¼ę▓ūį╝║┼¬╬’┴„ĪŻūįĀI─Ż╩ĮŽ┬Ż¼ė├æ¶į┌Š®¢|┘Å╬’Ą─¾w“×╩ŪŽÓ«ö║├Ą─ĪŻŽ¹┘Mš▀▓╗ąĶę¬ō·ą─┘IĄĮ╝┘├░é╬┴ė╔╠ŲĘŻ¼ą┼╚╬Ėąūį╚╗ę▓ČÓ┴╦ÄūĘųĪŻ

Ą½Ę▓į┌Š®¢|┘I▀^¢|╬„Ą─ūxš▀Č╝Ģ■ėąėĪŽ¾Ż¼Š®¢|Ą─░lžø╩Ū╦∙ėąļŖ╔╠ŲĮ┼_ųąūŅ┐ņĄ─Ż¼═╦žøę▓╩ŪūŅčĖĮ▌Ą─ĪŻę╗▓┐Ęų┐═æ¶ė╚ŲõŽ▓ÜgŠ®¢|Ą─┤╬╚š▀_Ę■äšĪŻ

╩┬ŪķĄ─├¼Č▄³cį┌ė┌Ż¼ī”ė┌Ž¹┘Mš▀üĒšfŻ¼Š┐Š╣╩Ū╔╠ŲĘārĖ±Ė³ųžę¬Ż¼▀Ć╩Ū╬’┴„╦┘Č╚Ė³ųžę¬ĪŻ

Ž¹┘Mš▀Įo│÷Ą─┤░Ėīæį┌┴╦ā╔╝ęĄ─žöł¾└’ĪŻŠ═į┌Š®¢|×ķ░lš╣ĘĖ│ŅĄ─Ģr║“Ż¼Ų┤ČÓČÓĄ─śI┐ā║├Ą├ūī╚╦╝t┴╦č█ĪŻ

5į┬22╚šŻ¼Ų┤ČÓČÓ░l▓╝┴╦2024─ĻĄ┌ę╗╝ŠČ╚ūŅą┬žöł¾Ż¼╣½╦ŠīŹ¼FĀI╩š868ā|į¬Ż¼═¼▒╚į÷ķL131%Ż╗ĘŪ├└ć°═©ė├Ģ■ėŗ£╩ätŽ┬Üwī┘ė┌Ųš═©╣╔╣╔¢|Ą─ā¶└¹ØÖ×ķ306.018ā|į¬Ż¼═¼▒╚į÷ķL┴╦202%Ż¼ĀI╩š║═└¹ØÖ▀h│¼╩ął÷┤╦Ū░ŅAŲ┌ĪŻ╩▄ĄĮŲ»┴┴│╔┐āå╬Ą─╝żäŅŻ¼«ö╚šŲ┤ČÓČÓ╩š▒P╩ąųĄį┘Č╚│¼įĮ░ó└’░═░═ĪŻ

Į^┤¾ČÓöĄĘŪ╝▒å╬Ą─ė├æ¶╚į┼fĢ■▀xō±Ž“Ą═ārš█č³ĪŻĪ░Ę┤š²▒Ńę╦Ż¼ČÓĄ╚Äū╠ņę▓ø]╩┬Ī▒│╔┴╦┤¾ČÓöĄ╚╦Ą─ŽļĘ©ĪŻ

ųž┘Y«a─Ż╩Įć└ųž└ŁĄ═┴╦Š®¢|Ą─ā¶└¹ØÖ┬╩ĪŻ2023─ĻŠ®¢|├½└¹┬╩āH×ķ14.8%Ż¼ŽÓī”ė┌░ó└’░═░═Ą─36.7%║═Ų┤ČÓČÓĄ─63%Ż¼┐╔ęįšfć└ųž┬õ║¾ĪŻĘ┼č█╚½Ū“Ż¼ų„┴„ļŖ╔╠ŲĮ┼_└’Ż¼¤ošō╩Ūć°ā╚Ą─░ó└’░═░═║═Ų┤ČÓČÓŻ¼▀Ć╩Ū├└ć°Ą─üå±R▀dŻ¼╚źūįĀI╗»Č╝╩Ū┤¾ä▌╦∙┌ģĪŻ

│²┴╦ųž┘Y«a─Ż╩ĮĄ─│ĖųŌ═ŌŻ¼Š®¢|ęįļŖŲ„║═3C«aŲĘŲ╝ęŻ¼┐╔╩Ū▀@ā╔┤¾ų„Ļ楞Į³Äū─Ļę▓Č╝▓╗═¼│╠Č╚įŌė÷┴╦╩ął÷Ę³ō¶ĪŻ

Å─╝ęļŖ░ÕēKüĒ┐┤Ż¼ŲõąąśIŠ░ÜŌČ╚┼cĄž«a├▄ŪąŽÓĻPĪŻļSų°Ąž«aąąśI▀M╚ļŽ┬ąąų▄Ų┌Ż¼╚╦éāī”┼õ╠ū╝ęļŖĄ─įVŪ¾ę▓ė·░lŲŻ╚§Ż¼╝ęļŖ╩ął÷š¹¾w╣®▀^ė┌Ū¾Ż╗Å─3C«aŲĘüĒ┐┤Ż¼ęį╩ųÖCöĄ┤a×ķ┤·▒ĒĄ─ĮøõN╔╠┴Ń╩█Ū■Ą└Ė³╝ėĘų╔ó╗»Ż¼┐╔╣®Ž¹┘Mš▀▒╚ārĄ─ŲĮ┼_▒ŖČÓŻ¼Š®¢|═¼śėļyęį╠ßĖ▀╩ął÷ĮKČ╦Ą─ūhārÖÓĪŻ

╗“įS╩ŪęŌūRĄĮ┴╦ųžūįĀI─Ż╩ĮĄ─▓╗ūŃų«╠ÄŻ¼ūŅĮ³Äū─ĻŻ¼Š®¢|į┌░lš╣ūįĀIų«ėÓŻ¼ę▓ķ_╩╝īW┴ĢŲõ╦¹ļŖ╔╠Ą─ĮøĀI─Ż╩ĮĪŻ

02

īWšlČ╝īW▓╗Ž±

Š®¢|ī”Ų┤ČÓČÓĄ─Ī░īW┴ĢĪ▒┐╔ęįšf╩Ūų▒░ūĄ├┐╔┼┬ĪŻ

├¹ūųČ╝ø]ėąōQę╗éĆŻ¼Š®¢|Ą─░┘ā|ča┘Nų▒Įė╔ŽŠĆ┴╦ĪŻĄ½╩ŪŻ¼▒╚ŲŲ┤ČÓČÓĄ─╚½ŲĘŅÉŻ¼Š®¢|Ą─░┘ā|ča┘N┐╔ų^└ū┬Ģ┤¾ėĻ³cąĪĪŻėąča┘NĄ─«aŲĘŻ¼ā╔┤¾ŲĮ┼_Ą─ār▓Ņ▓ó▓╗┤¾Ż╗┐╔╩Ūį┌Š®¢|Ż¼ėą░┘ā|ča┘NĄ─«aŲĘžSĖ╗Č╚▌^ų«Ų┤ČÓČÓŻ¼ę└╚╗ėą║▄┤¾Ą─ŠÓļxĪŻ

╚ń╣¹ų╗╩Ū─│ę╗ąĪ▓┐ĘųŲĘŅÉ▓╔ė├░┘ā|ča┘NĄ──Ż╩ĮŻ¼ī”ė┌Š®¢|üĒšfŻ¼ĀIõNą¦╣¹╔§ų┴▓╗╚ń▓╗ĖŃĪŻ

ū„×ķę╗éĆ╝ęė„æ¶ĢįĄ─ŲĘ┼ŲŻ¼Š®¢|▓ó▓╗ąĶę¬ÅVĖµĪŻų«╦∙ęįŽļįć╦«░┘ā|ča┘NŻ¼¤oĘŪ╩ŪŽļš╝ō■Ž¹┘Mš▀ą─ųŪŻ¼ūīŽ¹┘Mš▀į┌Žļę¬┘Å┘IŲĮār╔╠ŲĘĢrŻ¼─▄ē“ŽļĄĮ▓╗ų╗ėąŲ┤ČÓČÓ▀@ę╗éĆŲĮ┼_ĪŻ┐╔╩Ū’@╚╗Ż¼āHāHéĆäeŅÉäe└’Ą─éĆäe«aŲĘ┤“š█Ż¼═Ļ╚½Ų▓╗ĄĮ▀@śėĄ─ą¦╣¹ĪŻ

ī”Ž¹┘Mš▀üĒšfŻ¼ę╗üĒĖ∙▒ŠĖŃ▓╗ŪÕ│■į┌Š®¢|──ą®«aŲĘėą░┘ā|ča┘NŻ¼▀ĆĄ├ę╗éĆéĆ╦č╦„Ż¼ą¦┬╩ĘŪ│ŻĄ═Ż╗Č■üĒŠ®¢|░┘ā|ča┘NĄ─┴”Č╚ę▓ų╗╩ŪéĆäe«aŲĘĄ═ė┌Ų┤ČÓČÓś╦ārŻ¼▓ó▓╗╩Ū╚½ŠWūŅĄ═ārĪŻ╚ń┤╦ę╗üĒŻ¼ŠW┘Åė├æ¶Ą─Ž¹┘M┴ĢæT▓ó▓╗Ģ■ę“×ķŠ®¢|░┘ā|ča┘NĄ─│÷¼FČ°Ė─ūāĪŻ

Žļę¬ęįŲõ╚╦ų«Ą└▀Ćų╬Ųõ╚╦ų«╔ĒŻ¼Š®¢|Ą─░┘ā|ča┘N▀ĆĄ├ęįšµą─ōQšµą─▓┼ąąĪŻ

Š®¢|ī”╠įīÜ║═ČČ궥─īW┴ĢŻ¼Ė³ČÓĄ─╩ŪęįĖ·ļS╩ĮĄžīWų▒▓źÄ¦žøüĒ▀MąąĪŻ

ė╔ė┌╩╝ĮK╚▒Ę”Ņ^▓┐ų„▓źŻ¼Š®¢|Ą─ų▒▓źÄ¦žø┼cŲõ╦¹Ņ^▓┐ŽÓ▒╚Ż¼Äū║§╠Äė┌┐š░ūĄžÄ¦ĪŻŲ┤ČÓČÓ╗“įS▓ó▓╗ąĶę¬ų„▓źŻ¼ę“×ķ╦³ūŃē“▒Ńę╦Ż╗Ą½ī”╠įīÜĪóČČę¶ĪóąĪ╝tĢ°Ą╚Ųõ╦¹ŲĮ┼_üĒšfŻ¼Ēö┴„ų„▓źų┴Į±╚į┼f╩Ū½@╚Ī┴„┴┐║═õN┴┐Ą─▓╗Č■├▄┤aĪŻÄū─ĻŪ░Ż¼Š®¢|ę▓į°Įø═Ų│÷▀^äóزĪó┴_ė└║ŲĄ╚├¹╚╦ū°µéŻ¼Ą½╚½Č╝╚ń▀^č█įŲ¤¤Ż¼╔§ų┴Ħ▓╗ŲČÓ╔┘┬ĢĒæĪŻ

į┌╚ź─Ļ12į┬ā╚ŠW╗žÅ═åT╣żĢrŻ¼äóÅŖ¢|į°═┤│ŌĄ└Ż║Ī░╬ęéāĮø│ŻšfæČĘæČĘų╗ū÷Ą┌ę╗Ż¼Ą½╩Ū╠Ä╠ÄĘ└╩žŻ¼Å─▓╗Žļų°╚ń║╬ų„äė│÷ō¶ŻĪ║▄ČÓ╚╦╠ņ╠ņšfäōą┬Ż¼ģs├┐╠ņŠ═╩Ū│ŁęuĖ·ļSäe╚╦ĪŻĪ▒

’@╚╗Ż¼▓╗šō╩Ū░┘ā|ča┘N▀Ć╩Ūų▒▓źÄ¦žøŻ¼╝āĖ·ļSĄ─ą¦╣¹▓ó▓╗║├ĪŻ

Ēö┴„ų„▓ź║═ļŖ╔╠ŲĮ┼_Ą─ŽÓ╗źĀ┐ųŲęčĮø│╔×ķ«öŪ░Ą─ę╗ĘN═©▓ĪĪŻĮ±─Ļ618Ż¼š┬ąĪ▐źĪ░ÆüŚēĪ▒┴╦«ö│§ę╗┼┌Č°╝tĄ─ąĪ╝tĢ°Ż¼į┌╠įīÜ║═ąĪ╝tĢ°ļpŲĮ┼_▀Mąąų▒▓źĪŻ

ė╔┤╦┐╔ęŖŻ¼«öŽ┬ļŖ╔╠ī”ė┌Ņ^▓┐ų„▓ź▓óø]ėąÅŖ╝s╩°┴”Ż¼ų„▓ź┐╔ęįļSęŌė╬ū▀ė┌Ė„ŲĮ┼_ų«ķgĪŻÅ─Š®¢|Ą─ĮŪČ╚Č°čįŻ¼│²┴╦«öĢr»éé„┼c¢|ĘĮšń▀xĪ░¶[Ļ■Ī▒Ą─ČŁėŅ▌xŻ¼╠ņār═┌╚╦Ą─ą¦╣¹╬┤▒ž─▄╚ń╚╦ęŌĪŻ

Ą½ī”Š®¢|üĒšfŻ¼ūŅ┤¾Ą─Ē└┤a«öī┘äō╩╝╚╦äóÅŖ¢|ĪŻ

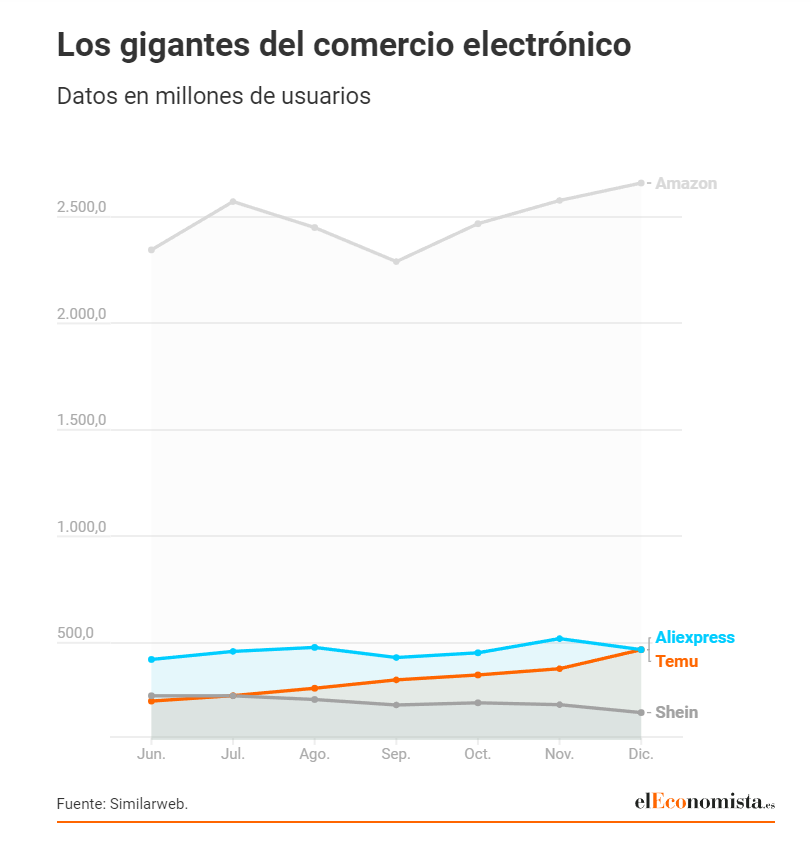

4į┬16╚š═ĒŻ¼äóÅŖ¢|Ą─öĄūų╠ōöM╚╦Ęų╔ĒĪ░▓╔õN¢|ĖńĪ▒Ż¼¼F╔ĒŠ®¢|╝ęļŖ╝ęŠė▓╔õNų▒▓źķg║═Š®¢|│¼╩ą▓╔õNų▒▓źķgŻ¼öĄō■’@╩ŠŻ¼Į³1ąĪĢrė^┐┤┴┐│¼2000╚fĪŻ

łDį┤Š®¢|│¼╩ą▓╔õNČČę¶ų▒▓źķg

öĄūų╚╦¢|ĖńĄ─ą¦╣¹╔ąŪę╚ń┤╦Ż¼╝┘╚ńšµ╚╦¢|Ėń¼F╔ĒŻ¼Ųõ┴„┴┐┐╔ŽļČ°ų¬ĪŻī”ÅV┤¾Ž¹┘Mš▀üĒšfŻ¼öĄūų╚╦╗“įSų╗╩ŪéĆÓÕŅ^Ż¼Ą½šµäóÅŖ¢|Ą─│÷¼FŻ¼¤oę╔īó│╔×ķ╩█┘u╔╠ŲĘųžę¬Ą─▒│Ģ°Ż¼╝┤▒Ńę╗─Ļų╗ų▒▓źę╗ĄĮā╔╗žŻ¼ę▓ūŃęįūīŠ®¢|ęį▓Ņ«É╗»Ą─ų▒▓ź─Ż╩Į┴óė┌▒ŖČÓĖéĀÄš▀ų«ųąĪŻ

360ėąų▄°ÖĄtŻ╗ąĪ├ūėą└ū▄ŖŻ╗Č°äóÅŖ¢|Ż¼▓┼╩ŪŠ®¢|Ą─ūŅÅŖ═§┼ŲĪŻ

03

│÷║ŻĄ─╬┤üĒæĀÄ

Å─Äū┤¾ļŖ╔╠«öŪ░į┌ć°ā╚Ą─Ė±ŠųüĒ┐┤Ż¼Ų┤ČÓČÓų„┤“ąįār▒╚Ż╗╠įīÜ╠ņžł×ķĖ„ŲĘ┼Ų╗∙▒Š▒PŻ╗Š®¢|Ą─ūįĀI║═ļŖŲ„╔╠ŲĘĖ³╬³ę²╚╦ĪŻļm╚╗Ų┤ČÓČÓĮ³Äū─ĻĄ─Øqä▌¾@╚╦Ż¼Ą½Ęų═ź┐╣ČYĄ─æBä▌╚į┤µĪŻ

ļSų°ØB═Ė┬╩Ą─▓╗öÓ┼╩╔²Ż¼ć°ā╚╩ął÷Ą─╠ņ╗©░Õė·┌ģė·Į³Ż¼┤¾╝ę¤oĘŪ╩Ūį┌┤µ┴┐Ž¹┘M╚║ųąęįĖ³Ė▀Ą─│╔▒Š┤“ārĖ±æŻ¼ŖZ╚ĪėąŽ▐Ą─┘Yį┤ĪŻ

ć°ā╚Ż¼įńŠ═ø]ėą╦{║Ż┴╦ĪŻ

ųąć°14ā|╚╦┐┌Ż¼Č°╚½Ū“ėą81ā|╚╦┐┌Ż¼╚ń╣¹▓╗│÷║ŻŻ¼ųąć°╗ź┬ōŠW╣½╦ŠūŅĮKīó║▄ļy║═╚½Ū“╗ź┬ōŠW═¼ąąĖéĀÄĪŻ

Å─žöäšŪķørüĒ┐┤Ż¼į┌śOČ╚ā╚ŠĒ╗»Ą─«öŽ┬Ż¼╔ą╬┤│÷║ŻĄ─ųąć°╗ź┬ōŠW╣½╦ŠČ╝ėąų°╣▓═¼Ą─╠žš„Ż║┘~╔Žėą║▄ČÓ¼FĮŻ¼├┐─ĻĄ─śIäšę▓─▄╩╣ŲõĘe└█įSČÓ¼FĮŻ¼Ą½ø]ėąį÷ķLŻ¼ę▓ø]ėąėąą¦Ą─═ČĘ┼│÷╠ÄĪŻ

▀@Ųõųą«ö╚╗ėą╣╔¢|Ęų╝tÖCųŲĄ─▓╗║Ž└ĒąįŻ¼Ą½Ė³ČÓĄ─╩Ū▒Ē├„Ż¼ī”ė┌ųąć°╗ź┬ōŠW╣½╦ŠČ°čįŻ¼╦³éāČ╚▀^┴╦¤o▒╚æč─ŅĄ─³SĮ╩«─ĻŻ¼Ą½Į±║¾╦∙├µ┼RĄ─╔§ų┴▓╗╩Ū░ūŃyĢr┤·Ż¼Č°╩Ū║┌ĶFĢr┤·Ą─ĄĮüĒĪ¬Ī¬¤o╠Ä═ČĘ┼Ą─¼FĮ║═į÷╦┘£■ŠÅĄ─░lš╣ĪŻ

Å─śIäšīė├µüĒ┐┤Ż¼▀@ĘN¤oĘ©ŠS│ųĖ▀į÷╦┘Ą½ōĒėą┤¾┴┐¼FĮĄ─Ī░│įĄ├’¢ģs│į▓╗║├Ą─ąąŪķĪ▒ėų─▄│ų└mČÓŠ├─žŻ┐╬ęéāąĶę¬┤“╔Žę╗éĆ┤¾┤¾Ą─å¢╠¢ĪŻ

╚ń╣¹─Ń▓╗│÷║ŻŻ¼Č°─ŃĄ─ĖéĀÄī”╩ų│÷║ŻŻ¼ĖéĀÄī”╩ų┐╔ęįæ{ĮĶ║Ż═ŌĄ─Š▐┤¾ārųĄüĒį┤ą╬│╔Ą╣╣ÓŻ¼Å─Č°Ę┤Üó─ŃŻ¼ĮY╣¹Š═╩Ūć°ā╚Ą─ā╚ŠĒį┘Č╚╝ėäĪĪŻ

┤¾╝ęĄ─╠ū┬ĘÄū║§Č╝╚ń│÷ę╗▐HĪŻ«öų„ĀIįŌė÷Ų┐Ņi║¾Ż¼į┘░č┐┤╦Ųėą┐╔─▄┘ŹÕXĄ─śIäšČ╝Ė╔ę╗▒ķĪŻ

ęį░┘Č╚×ķ└²Ż¼«ö╦č╦„ę²ŪµśIäš═Ż£■▓╗Ū░║¾Ż¼░┘Č╚ķ_╩╝┴╦Æ▀žø╩ĮĄ─░lš╣Ż║ęŲäėAppĪó░┘Č╚═Ō┘uĪó░┘Č╚ĄžłDĪó¤o╚╦±{±éĪóķLęĢŅlĪŁĪŁ┐╔╩Ū▀@ą®śIäšįńęč├ōļx┴╦╦{║ŻŻ¼═Č╚ļŠ▐┤¾ūį▓╗ė├┘ś╩÷Ż¼Žļ┘ŹÕXä▌▒žę¬ĮøÜvę╗Ę¼É║æĪŻČ°Ė³ųžę¬Ą─╩ŪŻ¼«öŲõ╦¹ĖéĀÄī”╩ųęčĮøīó─┐╣Ō═ČŽ“║Ż═ŌŻ¼Šą─Óė┌ć°ā╚╩ął÷Ą─ūį╝║Ė∙▒Š¤oʩȶųŲī”ĘĮĄ─░lš╣ĪŻ

ęįŲ┤ČÓČÓ║Ż═ŌŲĮ┼_TemuüĒ┐┤Ż¼Ė∙ō■╩ął÷Ęų╬÷ÖCśŗSimilarWeb╩š╝»Ą─öĄō■Ż¼─┐Ū░Temu╚½Ū“¬Ü┴óįL┐═öĄāH┤╬ė┌üå±R▀dŻ¼į┌ŲõśIäšęÄ─ŻūŅ┤¾Ą─├└ć°Ż¼Temu├┐į┬╗Ņ▄Sė├æ¶│¼1.5ā|ĪóĖ▓╔w├└ć°Š┼│╔ęį╔ŽļŖ╔╠ė├æ¶ĪŻ

łDį┤SimilarWeb

╚╗Č°Ż¼╦∙ėą┐╩═¹│÷║ŻĄ─ļŖ╔╠Ņ^╔Ž╚į╚╗æęų°ę╗░č▀_─”┐╦└¹╦╣ų«ä”Ī¬Ī¬ĄžŠēš■ų╬ĪŻ«öTiktok▀Ćį┌ę╣ęį└^╚š×ķ├└ć°š■Ė«ųŲ▓├Č°┤“╣┘╦ŠŻ¼╚╬║╬ųąć°Ų¾śIČ╝¤oĘ©¬Ü╔ŲŲõ╔ĒĪŻ

Ą½┼cČČ궎Ó▒╚Ż¼ļŖ╔╠Ų¾śI│÷║Ż┐╔─▄ė÷ĄĮĄ─└¦ļyį┌ę╗Č©│╠Č╚╔ŽĢ■╚§╗»Ż¼ę“×ķęį╝ā┤ŌļŖ╔╠Ą─ą╬╩Į┤µį┌Ż¼▓ó▓╗╔µ╝░äōū„š▀čįšōĪó├Į¾wé„▓źĄ╚├¶ĖąĄžÄ¦ĪŻ

«öŪ░Ż¼Temuš²į┌ĘeśO┼õ║Ž▒O╣▄ÖCśŗŻ¼ŽŻ═¹─▄ęį║ŽęÄĄ─ĘĮ╩Į└^└mį┌├└ć°░lš╣ĪŻ╝┤▒Ń╩Ūį┌├└┐╔─▄╩▄┤ņŻ¼ļŖ╔╠─╦ų┴╗ź┬ōŠWŲĮ┼_Ą─│÷║Ż─_▓ĮČ╝▓╗權═┤╦ĮKų╣Ż¼ÜWų▐Īóųą¢|ĪóĘŪų▐Ą╚ĄžĮį╩Ū▀hĘĮĪŻ

5į┬17╚šŻ¼Š®¢|╣½▓╝┴╦2024─ĻĄ┌ę╗╝ŠČ╚žöł¾ĪŻ

ø]ėą¾@Ž▓Ż¼Ą½ę▓ø]ėą─Ū├┤▓ŅĪŻ

į┌ę╗ĘN£ž╦«ų¾ŪÓ═▄Ą─ŪķŠ│Ž┬Ż¼äóÅŖ¢|║═╦¹Ą─Š®¢|ę└╚╗¤oĘ©ö[├ōĪ░─µ╦«ąąų█Ż¼▓╗▀Mät═╦Ī▒Ą─Į╣æ]ĪŻ

į┌╚ź─Ļ12į┬Ą─ā╚▓┐ą┼└’Ż¼äóÅŖ¢|šf▀^Ż¼Ī░│÷¼F▀@├┤ČÓå¢Ņ}Ż¼«ö╚╗Č╝╩Ū╬ę╣▄└Ē▓╗╔ŲŻ¼╬ęĘŪ│Żūįž¤ĪŻĄ½╩Ū¤ošō╚ń║╬Ż¼╬ę▓╗Ģ■╠╔ŲĮŻ¼ę▓ŽŻ═¹ąųĄ▄éāĮ^▓╗╠╔ŲĮŻ¼¼Fį┌ĮM┐Ś²ŗ┤¾ėĘ─[Ą═ą¦Ż¼Ė─ūāŲüĒ┤_īŹąĶę¬ĢrķgĪŻĪ▒

┤¾Ž¾ļy▐D╔ĒŻ¼Š®¢|ę▓▓╗└²═ŌĪŻ║├į┌Ż¼Š®¢|╚įėą┼Ų─▄┤“ĪŻ

╩ŪīŹ┤“īŹĄ─░┘ā|ča┘NŻ┐▀Ć╩ŪėHūįų▒▓źŻ┐ęų╗“łįČ©│÷║ŻŻ┐

Š®¢|ąĶę¬ĢrķgŻ¼Č°äóÅŖ¢|ąĶꬊ±ō±ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį