╚š▒ŠÖÓ═■┘Å╬’ųąą─ł¾Ėµ│÷ĀtŻ¼═Ė┬Č│÷──ą®ą┬┌ģä▌Ż┐

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

ŠÄūg/ę³▄ńĪó╦╔░ž

ļSų°╚½Ū“ĮøØ·ųØuÅ─ę▀ŪķĄ─ĻÄ÷▓ųąū▀│÷Ż¼2023─ĻĄ─╚š▒Š╔╠śI┴Ń╩█╩ął÷ę▓ėŁüĒ┴╦Å═╠KĪŻŲõųąŻ¼┘Å╬’ųąą─Ą─õN╩█▒Ē¼F═¼śė┴╝║├ĪŻ▒Š─ĻČ╚Ż¼┘Å╬’ųąą─▓╗āHčė└m┴╦Ū░ę╗─ĻĄ─į÷ķLä▌Ņ^Ż¼Ė³į┌ČÓéĆŠSČ╚╔Žš╣¼F│÷ĘeśOĄ─╗ųÅ═┼c░lš╣æBä▌ĪŻ

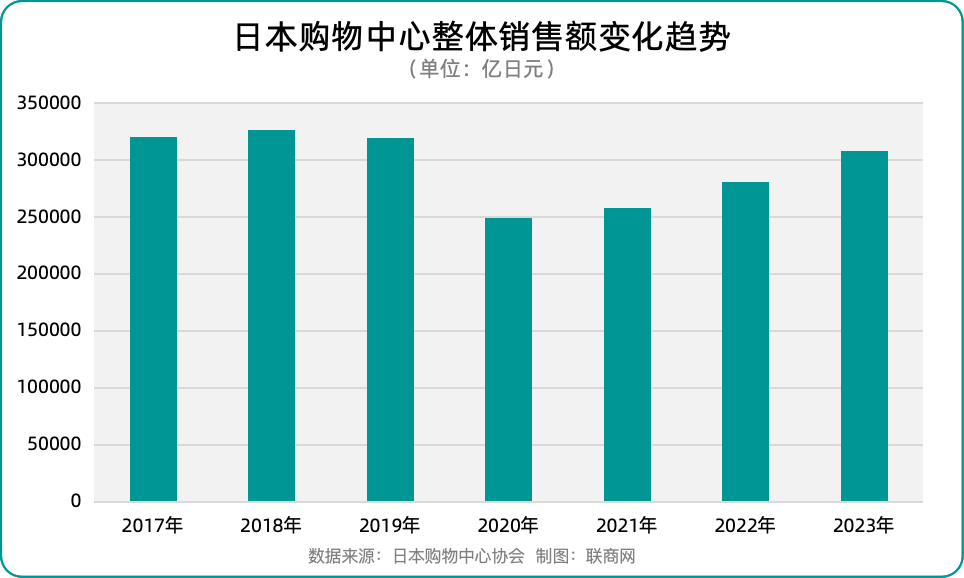

ō■╚š▒Š┘Å╬’ųąą─ģfĢ■ūŅą┬░l▓╝Ą─ĪČ2024╚š▒Š┘Å╬’ųąą─░ūŲżĢ°ĪĘ’@╩ŠŻ¼2023─Ļ╚š▒Š¼Fėą┘Å╬’ųąą─Ą──ĻõN╩█Ņ~į÷ķL┬╩×ķ9.6%Ż¼čė└m┴╦2022─Ļ8.6%Ą─Ė▀į÷ķL┌ģä▌ĪŻ─ĻõN╩█Ņ~▀_ĄĮ┴╦308260ā|╚šį¬(╝s║Ž╚╦├±Ä┼1.51╚fā|)Ż¼═¼▒╚į÷ķL9.7%Ż¼╗∙▒Š╗ųÅ═ų┴ę▀ŪķŪ░╦«ŲĮŻ¼┼c2019─ĻŽÓ▒╚āHĄ═4.2%ĪŻ┤╦═ŌŻ¼╚šį¬┘HųĄ╬³ę²┴╦┤¾┴┐║Ż═Ōė╬┐═Ż¼╦¹éāĄ─Ž¹┘Mę▓ī”┘Å╬’ųąą─Ą─õN╩█Ņ~ŲĄĮ┴╦ų¦ō╬ū„ė├ĪŻ

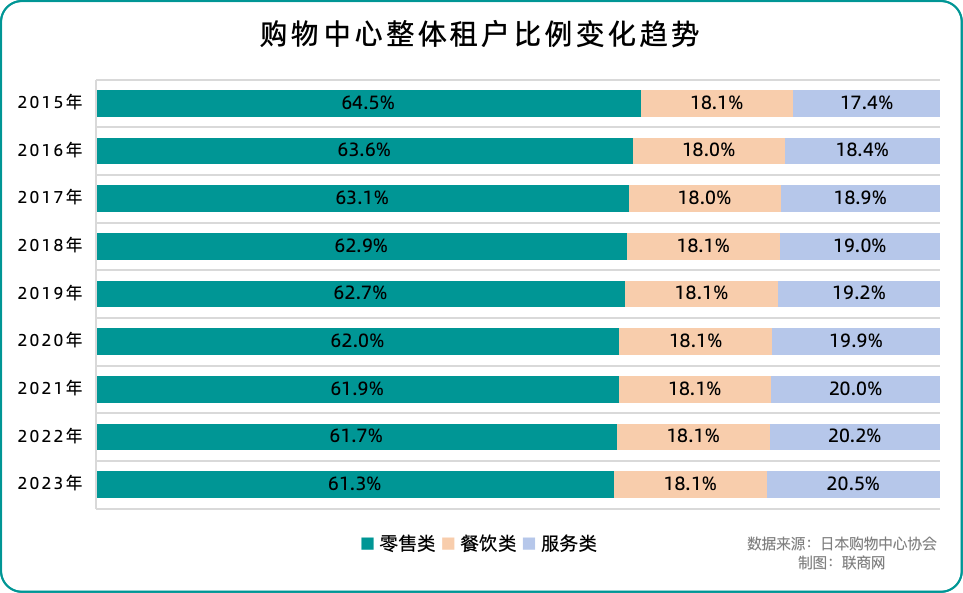

į┌ūŌæ¶ĮYśŗĘĮ├µŻ¼┴Ń╩█ŅÉūŌ涚¹¾wš╝▒╚Ž┬ĮĄų┴61.3%Ż¼▌^╬Õ─ĻŪ░Ž┬ĮĄ┴╦1.6%Ż¼▀@į┌ę╗Č©│╠Č╚╔ŽĘ┤ė│┴╦Ž¹┘Mš▀┘Å╬’┴ĢæTĄ─ūā╗»║═ŠĆ╔Ž┘Å╬’Ą─ø_ō¶ĪŻ┼cų«ŽÓī”Ż¼Ę■äšŅÉ(ųĖ├└╚▌├└░lĪóūo└ĒĪóĮĪ╔ĒĪóŖ╩śĘĄ╚)ūŌæ¶Ą─▒╚└²ät╔Ž╔²ų┴20.5%Ż¼▌^╬Õ─ĻŪ░į÷╝ė┴╦1.5%Ż¼’@╩Š│÷┘Å╬’ųąą─š²ųØuŽ“ČÓį¬╗»Īó¾w“×╗»ĘĮŽ“▐Dą═ĪŻ

┼c┤╦═¼ĢrŻ¼╚š▒ŠėŁüĒ▓┐Ęų┘Å╬’ųąą─ųžą┬ķ_śIŻ¼ęį╝░ę╗┼·ą┬ųĘĮ©│╔═Č╚ļ▀\ĀIŻ¼╦³éāĄ─Ūķør╚ń║╬─žŻ┐▀@ą®┘Å╬’ųąą─│╩¼F│÷į§śėĄ─┌ģä▌─žŻ┐ĮėŽ┬üĒŻ¼▒Š╬─īóĮķĮB╚š▒Š┘Å╬’ųąą─Ą─š¹¾wĖ┼ørŻ¼╝░ŲõūŅą┬░lš╣äėŽ“ĪŻ

01

╚š▒Š┘Å╬’ųąą─¼FĀŅĘų╬÷

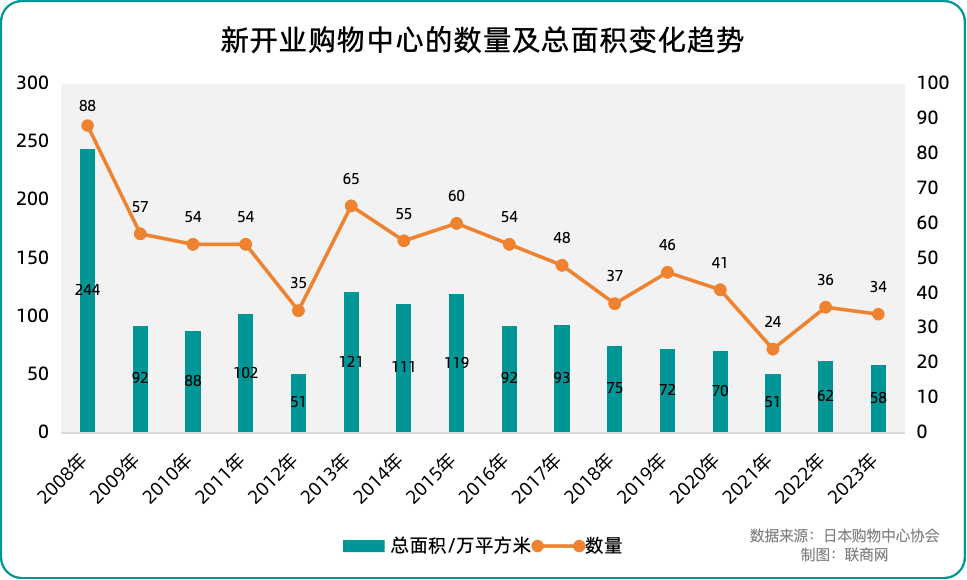

2023─ĻŻ¼╚š▒Š╣▓ėŁüĒ┴╦34╝ę╚½ą┬Ą─┘Å╬’ųąą─Ż¼ŽÓ▌^ė┌2022─ĻĄ─36╝ęŻ¼▀@ę╗öĄūų┬įėąŽ┬╗¼Ż¼ŪęāHĖ▀ė┌2021─ĻĄ─24╝ę▀@ę╗Üv╩ĘĄ═³cĪŻ▀@ę╗┌ģä▌Ę┤ė│┴╦ę▀Ūķī”īŹ¾wĮøØ·Ż¼ė╚Ųõ╩Ū┤¾ą═╔╠śIŠC║Ž¾wĮ©įO┼c▀\ĀIĦüĒĄ─│ų└m╠¶æĪŻ

į┌ęÄ─Ż╔ŽŻ¼Į±─Ļą┬ķ_śIĄ─┘Å╬’ųąą─┐éĄĻõü├µĘe▀_ĄĮ┴╦583728®OŻ¼ŽÓ▌^ė┌Ū░ę╗─ĻČ╚Ż¼▀@ę╗öĄūų┐s£p┴╦╝s40000®OŻ¼▀Mę╗▓ĮėĪūC┴╦┘Å╬’ųąą─ąąśIį┌├µĘeöUš╣╔ŽĄ─ųö╔„æBČ╚╝░š¹¾w╩ął÷Ą─╩š┐sæBä▌ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▒M╣▄├µ┼RųTČÓ╠¶æŻ¼┘Å╬’ųąą─Ą─ŲĮŠ∙ĄĻõü├µĘe(17168®O)┼cŲĮŠ∙╔╠æ¶öĄ┴┐(48╝ęĄĻõü)╚į▒Ż│ų┴╦ŽÓī”ĘĆČ©ĪŻĖ„éĆ┘Å╬’ųąą─š²═©▀^ā×╗»śIæBĮM║ŽĪó╠ß╔²ŅÖ┐═¾w“×ęį╝░╝ėÅŖöĄūų╗»╣▄└ĒĄ╚╩ųČ╬Ż¼üĒæ¬ī”╩ął÷ūā╗»Ż¼┤_▒ŻĒŚ─┐Ą─ķLŲ┌ĖéĀÄ┴”ĪŻ

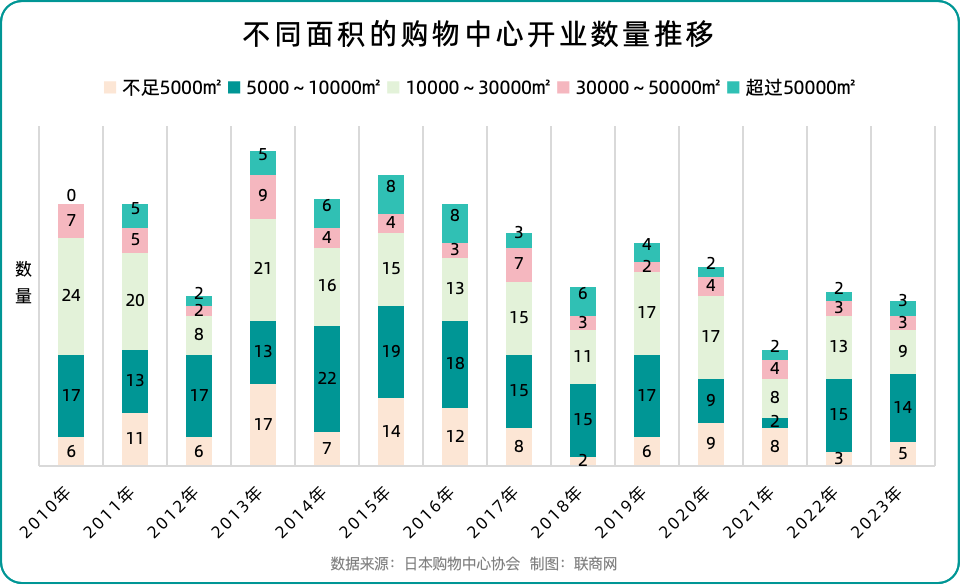

═©▀^ė^▓ņĄĻõü├µĘeĮYśŗĄ─ūā╗»Ż¼╬ęéā─▄ē“░l¼FŻ¼▒M╣▄į┌▀^╚ź╩«─ĻķgŻ¼├µĘeį┌10000 ®OęįŽ┬Ą─┘Å╬’ųąą─Ą─öĄ┴┐▓ó╬┤│÷¼F’@ų°£p╔┘Ż¼Ą½├µĘe│¼▀^10000®OĄ─┘Å╬’ųąą─Ą─öĄ┴┐ģsėą╦∙┐s£pĪŻ▀@┐╔─▄ŅA╩Šų°╩ął÷ąĶŪ¾Ą─╬ó├Ņ▐DūāŻ¼╝┤Ž¹┘Mš▀║══Č┘Yš▀ī”ė┌Ė³╝ėņ`╗ŅĪó▒ŃĮ▌Ūę│╔▒Šą¦ęµĖ³Ė▀Ą─ųąąĪą═┘Å╬’ųąą─«a╔·┴╦Ė³Ė▀Ą─┼d╚ż┼cąĶŪ¾ĪŻ

Å─ģ^ė“Ęų▓╝üĒ┐┤Ż¼┤¾│Ū╩ąĄ─ųąą─ĄžÄ¦═∙═∙╩ŪĖ▀Č╦┼cŠC║Žąį╔╠ł÷Ą─Š█╝»ĄžĪŻ└²╚ńĪ░¢|Š®ųą│Ū░╦ųžų▐Ī▒Ī░HAB@ą▄▒ŠĪ▒Ī░Š®Č╝Ė▀Źu╬▌S.C.Ī▒Ī░CeeUÖM×IĪ▒Ą╚Ż¼æ{ĮĶ┴╝║├Ą─Ąž└Ē╬╗ų├║═žSĖ╗Ą─śIæBĮM║ŽŻ¼│╔×ķ┴╦│Ū╩ą╔╠śI╗ŅäėĄ─┴┴³cų«ę╗ĪŻ

Č°į┌ųąąĪ│Ū╩ąŻ¼╩▄Ž▐ė┌═┴Ąž┘Yį┤ĪóĮ╗═©ĀŅør╝░Ž¹┘M─▄┴”Ą╚ČÓųžę“╦žŻ¼┤¾ČÓöĄ┘Å╬’ųąą─āAŽ“ė┌▀xųĘė┌│Ū╩ąų▄▀ģĄžģ^Ż¼ęį▒ŃĖ³║├Ąž▌Ś╔õų▄▀ģ╔ńģ^Ż¼īŹ¼F│╔▒Š┼cą¦ęµĄ─ūŅā×ŲĮ║ŌĪŻ

į┌ūŌæ¶ĮYśŗĘĮ├µŻ¼┘Å╬’ųąą─ā╚▓┐═¼śė░l╔·ų°ūā╗»ĪŻĪ░Ę■čbõN╩█Ī▒┐é¾w│╩Ž┬ĮĄ┌ģä▌Ż¼Ųõķgėąę╗┤╬ąĪĘ∙Ę┤ÅŚŻ¼Ą½ų«║¾ėų└^└mŽ┬ĮĄŻ¼š╝▒╚╗¼┬õų┴13.4%Ż¼į┌«öŪ░Ė±Šųųą╠Äė┌▌^Ą═╦«ŲĮĪŻĪ░╩│ŲĘõN╩█Ī▒│╩¼F┐é¾w╔Ž╔²┌ģä▌Ż¼Ī░▓═’ŗĪ▒ät│╩¼F▓©äė╔Ž╔²┌ģä▌ĪŻŲõ╦¹«aŲĘõN╩█(╝┤Ę■čb║═╩│ŲĘęį═ŌĄ─ÅVĘ║«aŲĘõN╩█)Ą─š╝▒╚ätį÷ķLų┴31.9%Ż¼▀_ĄĮ┴╦Üv╩ĘūŅĖ▀³cĪŻ

┐éĄ─üĒšfŻ¼Ž¹┘Mš▀ī”ČÓį¬╗»«aŲĘ║═Ę■䚥─ąĶŪ¾š²į┌į÷╝ėŻ¼═¼Ģrę▓×ķ╔╠æ¶╠ß╣®┴╦ę╗éĆ═žš╣ĘŪé„Įy┴Ń╩█ŲĘŅÉśI䚥─īÜ┘FÖCĢ■ĪŻ▀@ę╗äėæBėąų·ė┌═Ųäė┘Å╬’ųąą─š¹¾wūŌæ¶ĮYśŗĄ─ā×╗»Ż¼×ķ╔╠ł÷äōįņĖ³Ė▀Ą─╔╠śIārųĄ║═ĖéĀÄ┴”ĪŻ┤╦═ŌŻ¼╩▄ļŖūė╔╠䚥─ø_ō¶ĪóŽ¹┘Mš▀┘Å╬’┴ĢæTūā╗»Ą─ė░ĒæŻ¼įĮüĒįĮČÓ┘Å╬’ųąą─ķ_╩╝╠Į╦„ŠĆ╔ŽŠĆŽ┬╚┌║ŽĄ─ą┬─Ż╩ĮĪŻ

Å─Į©ų■ŅÉą═üĒ┐┤Ż¼Ī░╔╠śIśŪĪ▒╚į╚╗╩ŪūŅų„ꬥ─┘Å╬’ųąą─ŅÉą═Ż¼Ą½öĄ┴┐£p╔┘┴╦32éĆŻ¼ĮĄĘ∙╝s1.2%ĪŻ▀@ĘN╬óąĪĄ─Ž┬ĮĄĘ┤ė│┴╦é„Įy╔╠śIśŪ┘Å╬’ųąą─Ą─’¢║═ĪŻĪ░ūĪš¼śŪĪ▒£p╔┘┴╦17éĆŻ¼ĮĄĘ∙╝s19.8%Ż¼Ę┤ė│┴╦ūĪš¼ģ^ā╚ąĪą═┘Å╬’ųąą─Ą─╦ź═╦ĪŻ

Ī░ŠC║Žą═Į©ų■Ī▒į÷╝ė┴╦9éĆŻ¼į÷Ę∙╝s6.7%ĪŻ▀@╩Ūį÷ķLūŅ’@ų°Ą─ŅÉą═Ż¼Ę┤ė│┴╦ČÓ╣”─▄ĪóÅ═║Žą═╔╠śI┐šķgĄ─░lš╣┌ģä▌ĪŻĪ░Ė▀╝▄ś“Ž┬Ī▒öĄ┴┐į÷╝ė┴╦4éĆŻ¼į÷Ę∙╝s7%ĪŻ▀@ĘNąĪĘ∙į÷ķL▒Ē├„ī”│Ū╩ą┐šķgĄ─Ė³ėąą¦└¹ė├ĪŻ

┐éĄ─üĒšfŻ¼╚š▒Š┘Å╬’ųąą─Ą─Į©ų■ŅÉą═š²į┌ĮøÜvŠÅ┬²Ą½├„’@Ą─ūā╗»ĪŻé„ĮyĄ─å╬ę╗╣”─▄╔╠śIśŪ┬įėąŽ┬ĮĄŻ¼Č°ŠC║Žą═Į©ų■š²į┌į÷╝ėĪŻ▀@Ę┤ė│┴╦Ž¹┘Mš▀ī”ČÓ╣”─▄Īó▒Ń└¹ąį║═ŠC║Ž¾w“ץ─ąĶŪ¾į÷╝ėĪŻ┴Ē═ŌŻ¼į┌Į³─ĻüĒŻ¼ŖW╠ž╚R╦╣┘Å╬’ųąą─Ą─ķ_░löĄ┴┐ę▓ėą╦∙£p╔┘ĪŻ

Å─ų„┴”ĄĻĘų▓╝üĒ┐┤Ż¼2013─Ļų┴2023─ĻķgŻ¼Ī░å╬ę╗ų„┴”ĄĻĪ▒Ą─┘Å╬’ųąą─£p╔┘┴╦89éĆŻ¼ĮĄĘ∙╝s4.5%Ż╗Ī░ā╔╝ęų„┴”ĄĻĪ▒Ą─┘Å╬’ųąą─į÷╝ė┴╦80éĆŻ¼į÷Ę∙╝s24.3%Ż╗╚²╝ę╝░ęį╔Žų„┴”ĄĻĄ─┘Å╬’ųąą─į÷╝ė┴╦11éĆŻ¼į÷Ę∙22%ĪŻ▀@▒Ē├„┘Å╬’ųąą─š²į┌Ž“ČÓį¬╗»ų„┴”ĄĻ─Ż╩Į▐DūāŻ¼ęį╠ß╣®Ė³žSĖ╗Ą─┘Å╬’¾w“×ĪŻ

Å─ų„┴”ĄĻŅÉą═üĒ┐┤Ż¼é„Įyų„┴”ĄĻŅÉą═╚ń░┘žøĄĻĪóŠC║Ž│¼╩ą║═╩│ŲĘ│¼╩ąČ╝│╩¼FŽ┬ĮĄ┌ģä▌Ż¼ė╚Ųõ╩ŪŠC║Ž│¼╩ą£p╔┘┴╦113╝ęŻ¼ĮĄĘ∙ūŅ┤¾ĪŻą┬┼dų„┴”ĄĻŅÉą═╚ń╝ęŠėĮ©▓─Īó╦ÄŖyĄĻ║═īŻśIĄĻČ╝ėą╦∙į÷╝ėŻ¼Ųõųą╦ÄŖyĄĻį÷╝ė39╝ęŻ¼į÷Ę∙ūŅ┤¾Ż¼▀_97.5%ĪŻ╔·╗Ņģf═¼ĮM║ŽŅÉą═Ą─ų„┴”ĄĻę▓ėąąĪĘ∙į÷ķLĪŻ▀@Ę┤ė││÷Ž¹┘Mš▀ąĶŪ¾Ą─ūā╗»Ż¼Å─é„ĮyĄ─ŠC║Ž┘Å╬’▐DŽ“Ė³īŻśI╗»Īó╝ÜĘų╗»Ą─┘Å╬’¾w“×ĪŻ

┐éĄ─üĒšfŻ¼╚š▒Š┘Å╬’ųąą─š²į┌ĮøÜvę╗éĆÅ─é„Įyå╬ę╗ų„┴”ĄĻ─Ż╩ĮŽ“ČÓį¬╗»ĪóīŻśI╗»ĘĮŽ“▐DūāĄ─▀^│╠Ż¼ęį▀m欎¹┘Mš▀▓╗öÓūā╗»Ą─ąĶŪ¾║═┘Å╬’┴ĢæTĪŻ

02

┘Å╬’ųąą─░lš╣┌ģä▌┼cŪ░Š░

į┌┐ņ╦┘│Ū╩ą╗»Ą─▀M│╠ųąŻ¼┤¾Č╝╩ąųąą─ģ^ė“š²ĮøÜvų°Ū░╦∙╬┤ėąĄ─ūāĖ’┼cųž╔·ĪŻļSų°╔╠śIĮ©ų■Ą─ųØu└Ž╗»Ż¼ęį╝░Ž¹┘Mš▀ī”┘Å╬’¾w“×ČÓśė╗»ĪóĖ▀ŲĘ┘|Ą─ūĘŪ¾Ż¼┘Å╬’ųąą─ķ_░lĄ─║╦ą─š²į┌▐DŽ“ųžĮ©┼cĖ─įņĪŻ▀@ą®ĒŚ─┐▓╗āH×ķ│Ū╩ą├µ├▓ĦüĒ┴╦¤©╚╗ę╗ą┬Ą─ūā╗»Ż¼Ė³×ķ╔╠śI░lš╣ūó╚ļ┴╦ą┬Ą─╗Ņ┴”┼cÖCė÷ĪŻ

Ż©1Ż®└Ž┼f╔╠ł÷Ą─ą┬╔·

ęį╬╗ė┌į²╗ŽĄ─Ī░COCONO▒Īę░Ī▒×ķ└²Ż¼įōĒŚ─┐į┌įŁĪ░LafilaĪ▒║═Ī░ę┴╠┘č¾╚A╠├▒Īę░ĄĻĪ▒┼fųĘ╔ŽųžĮ©Č°│╔Ż¼ą┬Į©ų■Ė▀▀_18īėŻ¼Ųõųą7ų┴18īė▒╗┤“įņ×ķ¼F┤·╗»ŠŲĄĻŻ¼│╔×ķ│Ū╩ąŠC║Ž¾wĄ─ĄõĘČĪŻ═¼śėŻ¼ŪÓ╔Ł╩ąųąą─Ą─Ī░THREEĪ▒ĒŚ─┐ę▓į┌▓│²┼f░┘žø╔╠ĄĻ║¾Ż¼Į©įO┴╦ę╗ŚØ14īėĄ─ŠC║Žąį┤¾śŪŻ¼═©▀^║Ž└ĒĄ─╣”─▄▓╝ŠųŻ¼╝╚▒Ż┴¶┴╦╔╠śI╗Ņ┴”Ż¼ėų╠ß╔²┴╦│Ū╩ąą╬Ž¾ĪŻ

COCONO▒Īę░ĒŚ─┐(ėę)═Ō▓┐Į©ų■

│²┴╦ųžĮ©ĒŚ─┐Ż¼ę╗ą®└Ž┼f┘Å╬’ųąą─į┌┤¾ą═ĄĻ│Ę│÷║¾Ż¼ę▓═©▀^Š½ą─▓▀äØ┼cĖ─įņŻ¼ųžą┬¤©░l┴╦╔·ÖCĪŻ

└²╚ńŻ¼┘Å╬’ųąą─Ī░HitachieĪ▒ā╚įŁėąĄ─ę┴╠┘č¾╚A╠├╚š┴óĄĻĻPķ]║¾Ż¼╚š┴ó╩ąš■Ė«┼cķ_░l╔╠öy╩ų║Žū„Ż¼īóįŁ▒ŠĄ─┐šų├┐šķgĖ─įņ│╔╝»ā║═»ė╬śĘł÷Īó┘Å╬’Īóą▌ķeė┌ę╗¾wĄ─ą┬ą═┘Å╬’ųąą─Ż¼▓╗āH╠Ņča┴╦╩ął÷┐š░ūŻ¼▀Ć╠ß╔²┴╦ų▄▀ģŠė├±Ą─╔·╗ŅŲĘ┘|ĪŻ

Ī░Į“╠’šėViitĪ▒ät╩Ūį┌PARCO│Ę│÷║¾Ż¼į┌▒Ż┴¶įŁėąĮ©ų■’L├▓Ą─╗∙ĄA╔ŽŻ¼ī”╔╠ł÷ā╚▓╝Šų▀MąąĖ─įņŻ¼▓óę²╚ļ┴╦╬„╦╔╬▌Ą╚21╝ęą┬ĄĻõüĪŻįōĒŚ─┐│╔╣”╬³ę²┴╦Ž¹┘Mš▀╗ž┴„Ż¼īŹ¼F┴╦õN╩█Ņ~Ą─į÷ķL║═╔╠śIārųĄĄ─╠ß╔²ĪŻ

Į“╠’šėViitĒŚ─┐═Ō▓┐Į©ų■

Ż©2Ż®ČÓ╣”─▄ŠC║Ž¾w═ŲäėČ╝╩ąį┘ķ_░l

Į³─ĻüĒŻ¼ą┬ķ_śIĄ─┘Å╬’ųąą─įĮüĒįĮČÓĄž▀xō±į┌┤¾Č╝╩ąųąą─ģ^ė“į·Ė∙Ż¼╦³éā═∙═∙ęįŠC║ŽąįĖ▀īėĮ©ų■Ą─ą╬╩Į│÷¼FŻ¼╝»ūĪš¼Īó▐k╣½ĪóŠŲĄĻ╝░╔╠śIįO╩®ė┌ę╗¾wĪŻ▀@ĘNįOėŗ╦╝┬Ę╝╚ØMūŃ┴╦¼F┤·Č╝╩ą╚╦ī”ė┌▒ŃĮ▌╔·╗ŅĄ─ąĶŪ¾Ż¼ę▓ėąą¦ŠÅĮŌ┴╦│Ū╩ą═┴Ąž┘Yį┤ŠoÅłĄ─å¢Ņ}ĪŻ

į┌Ž╔┼_Ż¼Ī░ėčČ╝░╦Ž▓Ž╔┼_ĄĻĪ▒Ą─ųžĮ©Ė³╩ŪĒææ¬┴╦╩ąš■Ė«Ī░Ž╔┼_Č╝ą─į┘śŗĮ©ĒŚ─┐Ī▒Ą─╠¢š┘Ż¼═©▀^š■▓▀Ę÷│ų┼c╚▌Ęe┬╩Ę┼īÆĄ╚┤ļ╩®Ż¼│╔╣”īó└Ž┼f▐k╣½śŪģ^ė“▐Dūā×ķ╝»╔╠śIĪó▐k╣½Īó═Ż▄ćė┌ę╗¾wĄ─¼F┤·╗»Ąžś╦Į©ų■ĪŻ

¢|Š®ųą│Ū░╦ųžų▐ĒŚ─┐═Ō▓┐Į©ų■

į┌Ė³║Ļė^Ą─īė├µŻ¼Č╝╩ąį┘ķ_░lĒŚ─┐═©▀^š¹¾węÄäØ┼cæ┬į▓┐╩Ż¼═Ųäė┴╦│Ū╩ą╣”─▄Ą─╚½├µ╔²╝ēĪŻ╚ńĪ░¢|Š®ųą│Ū░╦ųžų▐Ī▒ĒŚ─┐Ż¼═©▀^Ę©Č©į┘ķ_░lŻ¼▓╗āHĮ©│╔┴╦╝»┘Å╬’ĪóĮ╠ė²Īó╔╠äšĪóūĪ╦▐ė┌ę╗¾wĄ─│¼Ė▀īėĮ©ų■╚║Ż¼▀ĆĦäė┴╦ų▄▀ģģ^ė“Ą─š¹¾w░lš╣Ż¼│╔×ķ¢|Š®šŠŪ░Ą─ą┬Ąžś╦ĪŻ

═¼śėŻ¼¢|Š®Ą─Ī░┬ķ▓╝┼_HillsĪ▒ĒŚ─┐ę▓į┌╩ąģ^į┘ķ_░lĄ─┐“╝▄Ž┬Ż¼īŹ¼F┴╦Å─┼fÓ]Šų╝░ūĪš¼ģ^Ž“¼F┤·╗»▐k╣½ĪóūĪš¼╝░╔╠śIŠC║Ž¾wĄ─╚A¹É▐D╔ĒŻ¼š╣¼F┴╦│Ū╩ąĖ³ą┬Ą─¤oŽ▐┐╔─▄ĪŻ

┬ķ▓╝┼_HillsĒŚ─┐Ī░Tower PlazaĪ▒ā╚▓┐

Ż©3Ż®╬╗ė┌╩ąųąą─Ą─ųąąĪą═┘Å╬’ųąą─Øō┴”¤oŽ▐

į┌┘Å╬’ųąą─╩ął÷ųØu▓Į╚ļ’¢║═ļAČ╬Ą─«öŽ┬Ż¼┤¾ą═┘Å╬’ųąą─(│¼▀^30000®O)Ą─ą┬Į©┐šķgš²├µ┼Rų°╚šęµ┐s£pĄ─┌ģä▌Ż¼Č°ųąąĪą═┘Å╬’ųąą─Ą─ß╚ŲätŅA╩Šų°ę╗éĆ╚½ą┬Ą─╩ął÷į÷ķL³cŻ¼Ųõķ_░l▒╚└²ŅAėŗīó’@ų°┼╩╔²Ż¼│╔×ķąąśI░lš╣Ą─ą┬╦{║ŻĪŻ

ū„×ķąąśIā╚Ą─ŅIŽ╚š▀Ż¼ė└═·ē¶śĘ│Ū▓ČūĮĄĮ┴╦▀@ę╗╩ął÷äėŽ“Ż¼▓ó▀mĢrš{š¹┴╦Ųõ░lš╣æ┬įŻ¼▓╗į┘ŠųŽ▐ė┌┤¾ą═┘Å╬’ųąą─Ą─å╬ę╗─Ż╩ĮĪŻį┌ÖM×IšŠ╬„┐┌Ż¼ė└═·ē¶śĘ│Ū│╔╣”═Ų│÷┴╦Ī░CeeUÖM×IĄĻĪ▒Ż¼▀@╩Ūę╗éĆęįÉ█ļŖ═§┼cė└═·╠ž╔½╩│ŲĘ×ķ║╦ą─ĖéĀÄ┴”Ą─Š½ų┬ą═┘Å╬’ųąą─Ż¼Ųõ20000®OĄ─ęÄ─Żļm’@Šo£ÉŻ¼ģsŪ╔├ŅĄž▒▄ķ_┴╦┤¾ą═ĒŚ─┐┐╔─▄ĦüĒĄ─═¼┘|╗»ĖéĀÄŻ¼š╣¼F│÷¬Ü╠žĄ─╩ął÷Č©╬╗ĪŻ

ūįė╔ų«Ūde aoneĒŚ─┐╚²īė┬Č┼_

═¼śėéõ╩▄ĻPūóĄ─╩ŪŻ¼ė└═·į┌¢|Š®Ę▒╚AĄ─ūįė╔ų«Ū╔╠śIģ^Ż¼═©▀^ī”įŁ╩│ŲĘ│¼╩ą┼fųĘĄ─Ė─įņŻ¼šQ╔·┴╦Ī░ūįė╔ų«Ūde aoneĪ▒ĪŻ▀@ū∙š╝ĄžāHėą5000®OĄ─┘Å╬’ųąą─Ż¼▓╗āHį┌ĄžŽ┬2īė▒Ż┴¶┴╦Ī░Peacock storeĪ▒▀@ę╗ĮøĄõ╩│ŲĘ│¼╩ąŻ¼Ė³į┌1ų┴2īėŠ½ą─▓╝Šų┴╦Ė„ŅÉ╩│ŲĘĄĻ┼cĢr╔ąŠ½ŲĘĄĻŻ¼Č°3īėĄ─ķ_Ę┼╩Į▓═’ŗÅVł÷ät│╔×ķ┴╦ŅÖ┐═ą▌ķeŠ█Ģ■Ą─ą┬īÖŻ¼╣▓═¼śŗĮ©┴╦ę╗éĆ╝»┘Å╬’Īó▓═’ŗĪóą▌ķeė┌ę╗¾wĄ─┴ó¾w╔·╗ŅĘĮ╩Įųąą─Ż¼š╣¼F┴╦śOĖ▀Ą─┐šķg└¹ė├ą¦┬╩┼cäōęŌ╚┌║ŽĪŻ

▀@ą®│╔╣”░Ė└²šf├„Ż¼═©▀^Š½£╩░č╬š╩ąųąą─═┴ĄžĄ─ŽĪ╚▒ārųĄ┼c¼Fėą╔╠śIĮ©ų■Ą─Øō┴”Ż¼ųąąĪą═┘Å╬’ųąą──▄ē“ęįŲõ¬Ü╠žĄ─„╚┴”║═ņ`╗ŅąįŻ¼ķLŲ┌╬³ę²▓ó┴¶ūĪŅÖ┐═Ż¼ų▓Į│╔ķL×ķģ^ė“ąįĄ─╔╠śI║╦ą─ĪŻ▀@ę╗æ┬į▓╗āHā×╗»┴╦═┴Ąž┘Yį┤┼õų├Ż¼Ė³═©▀^ČÓį¬╗»Ą─śIæBĮM║ŽŻ¼Š½£╩ī”Įė┴╦Ž¹┘Mš▀Ą─ČÓį¬╗»ĪóéĆąį╗»ąĶŪ¾Ż¼×ķ╔╠śIĄž«a╩ął÷Ą─┐╔│ų└m░lš╣ūó╚ļ┴╦ą┬Ą─╗Ņ┴”ĪŻ

š╣═¹╬┤üĒŻ¼ļSų°│Ū╩ą║╦ą─ģ^ė“ĄžČ╬Ą─╚šęµšõ┘F┼cŽ¹┘Mš▀Ų½║├Ą─▓╗öÓūā╗»Ż¼ķ_░l╝»äōą┬ąįĪó╬³ę²┴”┼cĖ▀ą¦ąįė┌ę╗¾wĄ─ųąąĪą═┘Å╬’ųąą─Ż¼īó│╔×ķ═Ųäė╔╠śIĄž«a╩ął÷│ų└mĘ▒śs┼c╔²╝ēĄ─ĻPµI┬ĘÅĮĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį