ć°žø├└ŖyTop3ęūų„Ż¼▒│║¾ėą──ą®╔ŅīėįŁę“Ż┐

│÷ŲĘ/ā|░Ņäė┴”

ū„š▀/ÅłÅ─╚▌ │Ż▌╝Ųį

Į±─Ļ╔Ž░ļ─ĻŻ¼ć°ā╚├└Ŗy╩ął÷Ą─Ūķør╦Ų║§ę└┼f▓╗╚▌śĘė^ĪŻć°╝ęĮyėŗŠųĮyėŗöĄō■’@╩ŠŻ¼2024─Ļ1į┬ų┴6į┬Ż¼╗»ŖyŲĘ┴Ń╩█┐éŅ~2168ā|į¬Ż¼═¼▒╚į÷ķL1%ĪŻ

Å═╠KŲŻ▄øŻ¼ī¦ų┬║▄ČÓśIā╚╚╦╩┐ī”┤╦ĖąĄĮę╗Įz▓╗░▓ĪŻĄ½ā|░Ņäė┴”╔ŅČ╚Ęų╬÷░l▓╝ųąŲ┌ł¾ĖµĄ─12╝ę├└ŖyĄ─žöł¾║¾Ż¼ģsÅ─ųąĖą╩▄ĄĮ┴╦ą┬Ą─ŽŻ═¹ĪŻ

ęįńĻ╚Rč┼×ķ┤·▒ĒĄ─ć°žøŲĘ┼ŲŻ¼į┌«aŲĘĪóčą░lĪóĮM┐ŚĪóŲĘ┼ŲĄ╚ČÓĘĮ├µ░l┴”Ż¼š╣¼F┴╦┼c═Ō┘Y├└ŖyŠ▐Ņ^ä▌Š∙┴”ö│Ą─ūįą┼Ż╗┤¾¤ß│╔ĘųųžĮM─zįŁĄ░░ūŻ¼š╣╩Š│÷▓╗╦ūĄ─╩ął÷Øō┴”Ż╗╗©╬„ūėĪóĘĮ└’Ą╚ć°žø▓╩ŖyŲĘ┼ŲŻ¼į┌ČČę¶ŲĮ┼_šęĄĮ┴╦ą┬Ą─į÷ķLÖCė÷ĪŻ

┐±’j═╗▀MŻ¼═∙═∙Øō▓žų°╬ŻÖCŻ╗į÷╦┘Ę┼ŠÅŻ¼ę▓įS╩Ū╝■║├╩┬ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼ć°žø├└ŖyĘų╗»┌ģä▌Ė³╝ė├„’@ĪŻļm╚╗ę└┼fĪ░ā╚ŠĒĪ▒Ż¼Ą½ć°žø├└ŖyŅ^▓┐▓╗į┘å╬╝āę└┐┐┴„┴┐║═ĀIõNŻ¼ķ_╩╝ų„äė╠Į╦„Ė³╝ėĮĪ┐ĄĄ─į÷ķLĘĮ╩ĮĪŻ

01

ć°žø├└ŖyTop 3ęūų„

▒│║¾ėą──ą®╔ŅīėįŁę“Ż┐

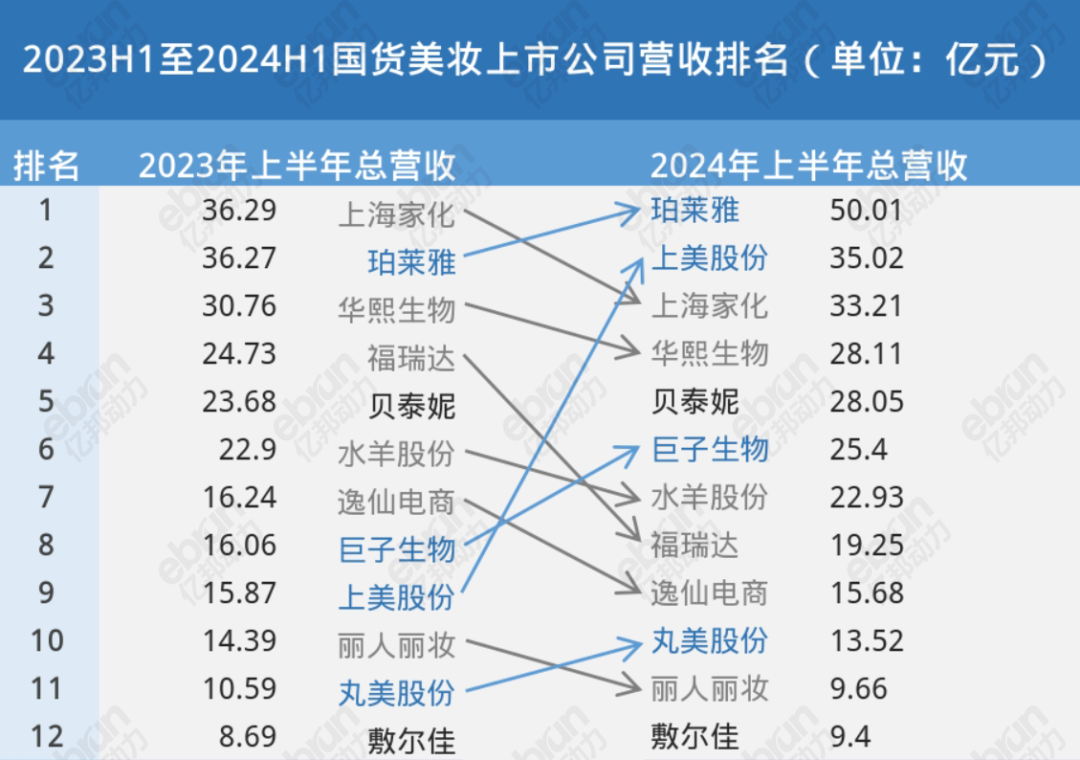

ā|░Ņäė┴”Įyėŗ’@╩ŠŻ¼Įžų┴8į┬31╚š░l▓╝žöł¾Ą─12╝ęć°žø├└Ŗy╔Ž╩ą╣½╦ŠŻ¼┐éĀI╩š×ķ290.24ā|į¬Ż¼ŽÓ▒╚ė┌2023─Ļ═¼Ų┌Ą─256.47ā|į¬Ż¼═¼▒╚į÷ķL13.17%ĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼┐éĀI╩š┼┼├¹Ą┌ę╗╩ŪńĻ╚Rč┼Ż¼ĀI╩š═╗ŲŲ50ā|┤¾ĻPŻ¼═¼▒╚į÷ķL37.88%ĪŻ─┐Ū░Ż¼ńĻ╚Rč┼ęč│╔×ķć°ā╚├└ŖyŲ¾śIųą╬©ę╗ę╗éĆĀI╩š│¼50ā|į¬Ą─│¼Ņ^▓┐├└Ŗy╣½╦ŠŻ¼ĀI╩šęÄ─Ż╩ŪĄ┌Č■├¹Ą─1.43▒ČĪŻĄ┌Č■├¹×ķ╔Ž├└╣╔Ę▌Ż¼╚ź─Ļ╔Ž░ļ─Ļ═¼Ų┌┼┼├¹Ą┌9Ż¼Å─░±å╬č³▓┐ø_╚ļŅ^▓┐Ż¼╩ū┤╬▀M╚ļTop 3ĪŻĄ┌╚²├¹×ķ╔Ž║Ż╝ę╗»Ż¼Å─╚ź─ĻĄ┌Č■Ą°ĄĮĄ┌╚²Ż¼Ūę╩ŪTop 3ųą╬©ę╗ĀI╩š═¼▒╚╚ź─ĻŽ┬ĮĄĄ─ŲĘ┼ŲĪŻ

ī”▒╚╚ź─Ļ═¼Ų┌Ż¼ĀI╩šš²į÷ķLĄ─╣½╦Š×ķńĻ╚Rč┼Īó╔Ž├└╣╔Ę▌ĪóžÉ╠®─▌ĪóŠ▐ūė╔·╬’Īó═Ķ├└╣╔Ę▌Ż¼▒Ż│ųļp╬╗öĄį÷╦┘ĪŻŲõųąŻ¼╔Ž├└╣╔Ę▌║═Š▐ūė╔·╬’īŹ¼FęÄ─Ż═╗ŲŲĪŻ╔Ž├└╣╔Ę▌ī”▒╚╚ź─Ļ═¼Ų┌į÷ķL120%Ż¼į÷╦┘┼┼├¹Ą┌ę╗Ż¼ĀI╩šų▒▒Ų40ā|┤¾ĻPĪŻŠ▐ūė╔·╬’ūŅ×ķĪ░┘ŹÕXĪ▒Ż¼Üw─Ėā¶└¹ØÖ═¼▒╚į÷ķL47.38%▀_9.83ā|į¬Ż¼Ūę┐éĀI╩šęį58.16%Ą─═¼▒╚į÷ķL┬╩┼┼├¹Ą┌Č■ĪŻ

ĀI╩š═¼▒╚žōį÷ķLĄ─ŲĘ┼Ų×ķ╔Ž║Ż╝ę╗»Īó╚A╬§╔·╬’ĪóĖŻ╚▀_Īóę▌Ž╔ļŖ╔╠║═¹É╚╦¹ÉŖyŻ¼Ųõųą¹É╚╦¹ÉŖy▒╚╚ź─Ļ═¼Ų┌Ž┬ĮĄĘ∙Č╚ūŅ┤¾Ż¼═¼▒╚Ž┬Ą°32%ĪŻĘ¾Ā¢╝čĪó╦«č“╣╔Ę▌ĀI╩šī”▒╚╚ź─Ļ═¼Ų┌╗∙▒Š│ųŲĮŻ¼▒Ż│ų┴╦éĆ╬╗öĄį÷ķLĪŻ

╬ęéā┐╔ęį┐┤ĄĮŻ¼ć°žø├└ŖyĄ─Ņ^▓┐┼┼├¹ūāäėįĮüĒįĮ┐ņŻ¼ęį─Ļ/░ļ─Ļ/╝ŠČ╚×ķå╬╬╗╦óą┬┼┼├¹Ż¼’@╩Š┴╦ć°žø├└ŖyĪ░Į³╔Ē╚Ō▓½Ī▒Ą─░ū¤ß╗»ĖéĀÄæBä▌ĪŻ

▀@ą®ūāäėĄ─▒│║¾Ż¼Č╝ėą──ą®╔ŅīėįŁę“Ż┐

╩ūŽ╚Ż¼ńĻ╚Rč┼ų«╦∙ęį─▄ĘĆū°Ą┌ę╗Ż¼Ūę▀B└m3─ĻīŹ¼FĖ▀╦┘į÷ķLŻ¼Üw╣”ė┌┤¾å╬ŲĘ+ČÓį¬╗»ŲĘ┼Ų/ŲĘŅÉæ┬į▓╝ŠųĪŻ─┐Ū░Ż¼ńĻ╚Rč┼į┌ć°ā╚├└Ŗy╣½╦Šųą┼õų├ūŅĮėĮ³ć°ļHŲĘ┼ŲŻ¼į┌▀_ĄĮĖ▀ĀI╩šĄ─═¼ĢrŻ¼ŲņŽ┬ūėŲĘ┼ŲńĻ╚Rč┼Īó▓╩╠─ĪóOff&RelaxĪóÉé▄ĮŗqĄ╚Ż¼į┌ūo─wĪó▓╩ŖyĪóŽ┤ūoĄ╚┘ÉĄ└Ęų▓╝Š∙ä“ĪŻ▀@ą®ūėŲĘ┼Ų═¼▒╚į÷ķLČÓį┌40%ū¾ėęŻ¼×ķ─Ė╣½╦Š│ų└m▌öč¬ĪŻ

╔Ž├└╣╔Ę▌╩ŪĮ±─Ļ«öų«¤o└óĄ─Ī░į÷ķL├„ąŪĪ▒Ż¼ų„ę¬üĒūįŲņŽ┬ų„ŲĘ┼ŲĒn╩°Ą─┤¾▒¼ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼Ēn╩°ŲĘ┼Ų┐éĀI╩š▀_29.27ā|į¬Ż¼═¼▒╚į÷ķL184.73%Ż¼╩Ū╦∙ėą╣½▓╝╔Ž░ļ─ĻĀI╩šĄ─ŲĘ┼Ųųą╬©ę╗ę╗éĆį÷ķL═╗ŲŲ100%Ą─ŲĘ┼ŲĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼╔Ž├└╣╔Ę▌ŲņŽ┬ŲĘ┼ŲĒn╩°į┌ČČę¶┐éGMV▀_34.4ā|į¬Ż¼╔§ų┴│¼▀^┴╦╚ź─Ļ╚½─Ļ┐é│╔┐āĪŻ┼c┤╦═¼ĢrŻ¼╔Ž├└ŲņŽ┬Ųõ╦³ā╔┤¾║╦ą─ŲĘ┼Ųę╗╚~ūėĪó╝t╔½ąĪŽ¾ĀI╩šŽ┬ĮĄŻ¼ŲĘ┼Ų▒Ē¼F▓╗╝░ŅAŲ┌ĪŻ

į┌ĀI╩šŽ┬ĮĄŲĘ┼ŲųąŻ¼╔Ž║Ż╝ę╗»ęčĮø▀B└m╚²─ĻĀI╩šŽ┬ĮĄŻ¼├└ŖyéĆūo░ÕēKĀI╩šĖ³╩Ūį┌═¼ąą╗∙▒Š▒Ż│ųį÷ķLĢrŽ┬ĮĄ16.99%ĪŻĮ³─ĻüĒŻ¼╔Ž║Ż╝ę╗»╔Ņ╩▄ŲĘ┼Ų└Ž╗»ĪóĮM┐Ś╣▄└ĒūāĖ’Īó╩ął÷øQ▓▀£■║¾Ą╚å¢Ņ}└¦ö_ĪŻ╔Ž║Ż╝ę╗»ĘĮ├µĘQŻ¼╣½╦Šš²į┌▀MąąĮM┐Ś╝▄śŗš{š¹Ż¼įO┴ó╩┬śI▓┐ųŲ╝▄śŗŻ¼░³└©éĆūo╩┬śI▓┐Īó├└Ŗy╩┬śI▓┐║═ą┬įOĄ─äōą┬╩┬śI▓┐Ż¼ęį▀mæ¬╩ął÷ūā╗»▓ó╠ß╔²▀\ĀIą¦┬╩ĪŻ

ā╔┤¾▓Ż─“╦ߊ▐Ņ^╚A╬§╔·╬’║═ĖŻ╚▀_Ż¼╩ų└Ł╩ų▀M╚ļĪ░┼┼├¹Ž┬╗¼Ī▒ąą┴ąĪŻ╚A╬§╔·╬’╔Ž░ļ─Ļ┐éĀI╩š28.11ā|į¬Ż¼═¼▒╚Ž┬ĮĄ8.62%Ż¼Å─╚ź─ĻĄ─Ą┌╚²├¹Ž┬ĮĄų┴Ą┌╦─├¹ĪŻ┼┼│²ßt╦ÄĪóįŁ┴ŽĪó╣”─▄ąį╩│ŲĘ░ÕēKŻ¼╚A╬§╔·╬’ŲņŽ┬╦─┤¾ūėŲĘ┼ŲØÖ░┘ŅüĪó┐õĄŽĪó├ū▌ĒĀ¢ĪóBM╝Ī╗ŅĄ╚ŲĘ┼Ų╦∙ī┘Ą─╣”─▄ąįūo─wŲĘśIäš│ų└mŽ┬ĮĄŻ¼╩š╚ļ13.81ā|į¬Ż¼ŽÓ▌^ė┌╚ź─Ļ═¼Ų┌19.66ā|į¬Ą°Ę∙Ė▀▀_29.74%ĪŻ

ĖŻ╚▀_╔Ž░ļ─ĻĀI╩š19.25ā|į¬Ż¼═¼▒╚Ž┬ĮĄ22.16%Ż¼ĀI╩šį┌12╝ęŲ¾śIųąĄ─┼┼├¹Ż¼ė╔╚ź─ĻĄ─Ą┌╦─├¹Ž┬ĮĄų┴Ą┌░╦├¹ĪŻļm╚╗žöł¾ųĖ│÷╩Ūę“×ķäāļxĘ┐Ąž«aśI䚥─įŁę“Ż¼Ą½Ųõ╗»ŖyŲĘĪóßt╦Ä║═įŁ┴Ž╝░č▄╔·«aŲĘį÷╦┘Ę┼ŠÅ▌^×ķ├„’@ĪŻĄ½Ųõā╔┤¾ūėŲĘ┼ŲŅU╔ÅĪóŁaĀ¢▓®╩┐ęč┐ń╚ļ10ā|ŠŃśĘ▓┐Ż¼’@╩ŠŲ¾śIŠ█Į╣ŲĘ┼Ųæ┬įĄ─│§▓Į│╔╣¹ĪŻ

ā╔╝ęęį▓Ż─“╦ß×ķ║╦ą─Ų¾śIĄ─Ī░┬õ─»Ī▒Ż¼╦Ų║§é╚├µ’@╩Š┴╦▓Ż─“╦ßį┌įŁ┴Ž╩ął÷Ą─Ī░ņŅ„╚Ī▒ĪŻĮ±─ĻĪ░├„ąŪĪ▒│╔Ęų╩ŪųžĮM─zįŁĄ░░ūŻ¼▀BĦŲõ▒│║¾Ą─║╦ą─╔Ž╩ą╣½╦ŠŠ▐ūė╔·╬’ę▓╩▄ęµŅHČÓĪŻ╩┬īŹ╔ŽŻ¼ńĻ╚Rč┼Īó╚A╬§╔·╬’ĪóĖŻ╚▀_Īó═Ķ├└╣╔Ę▌Ą╚Ņ^▓┐Ų¾śIŻ¼Č╝į┌ųž³c▓╝ŠųųžĮM─zįŁĄ░░ūįŁ┴Ž┘ÉĄ└Ż¼ęįōīš╝Ž┬ę╗éĆįŁ┴Ž╩ął÷ÖCė÷ĪŻį┘╝ė╔Žé„ĮyĄ─ßt├└╚²Š▐Ņ^║═┐ńĮńŲĘ┼Ų°ÖąŪĀ¢┐╦Ż¼╬┤üĒųžĮM─zįŁĄ░░ūėą═¹│╔×ķŽ┬ę╗éĆĪ░▓Ż─“╦ßĪ▒ĪŻ

02

čą░l"ā╚ŠĒ"

Ą½ĀIõNę└┼f╩Ū║╦ą─═Ųäė┴”

│÷ė┌ąąśI╠žąįŻ¼├└ŖyŲĘ┼ŲĄ─ĀIõN║═õN╩█┘Mė├ę╗ų▒ŠėĖ▀▓╗Ž┬Ż¼▀@ę▓╩Ūć°žø├└ŖyŲ¾śI░lš╣Ī░▓╗Š∙║Ō▓╗ĮĪ┐ĄĪ▒įuārĄ─üĒį┤ų«ę╗ĪŻ

Į±─ĻŻ¼ć°žøŲĘ┼Ųį┌õN╩█║═ĀIõN┘Mė├ĘĮ├µŻ¼čė└m┴╦▀^╚źį÷ķLĄ─╗∙š{ĪŻā|░Ņäė┴”Įyėŗ’@╩ŠŻ¼į┌░l▓╝žöł¾Ą─12╝ęć°žø├└Ŗy╔Ž╩ą╣½╦ŠųąŻ¼2024─Ļ╔Ž░ļ─ĻĄ─õN╩█┘Mė├┐é║═×ķ133.06ā|į¬Ż¼═¼▒╚į÷ķL23.19%ĪŻõN╩█┘Mė├š╝┐éĀI╩šĄ─▒╚└²×ķ45.84%Ż¼═¼▒╚╚ź─Ļ═¼Ų┌╔ŽØq3.73éĆ░┘Ęų³cĪŻ

┤╦═ŌŻ¼õN╩█┘Mė├Top 3Ī░┤¾ōQč¬Ī▒Ż¼ė╔╚ź─ĻĄ─╔Ž├└╣╔Ę▌Īóę▌Ž╔ļŖ╔╠║═Š▐ūė╔·╬’Ż¼ūā×ķńĻ╚Rč┼Īó╔Ž├└╣╔Ę▌║═╔Ž║Ż╝ę╗»ĪŻ╚A╬§╔·╬’ĪóĖŻ╚▀_Īóę▌Ž╔ļŖ╔╠Š∙Ž┬š{┴╦õN╩█┘Mė├Ż¼Ņ^▓┐Ų¾śIį┌õN╩█╔ŽĪ░ĮĄ▒Šį÷ą¦Ī▒Ą─┌ģä▌├„’@ĪŻ╔Ž║Ż╝ę╗»õN╩█┘Mė├Ą─┼┼├¹ļm╔Ž╔²┴╦4├¹Ż¼Ą½õN╩█┘Mė├š¹¾wŽ┬š{┴╦8.73%ĪŻ

ā|░Ņäė┴”ė^▓ņĄĮŻ¼▀@12╝ęŲ¾śIųąŻ¼11╝ęŲ¾śIĄ─õN╩█┘Mė├┼┼├¹┼c┐éĀI╩š┼┼├¹╗∙▒Šę╗ų┬Ż¼ŽÓ▓Ņ▓╗│¼▀^ā╔├¹ĪŻ╬©ę╗Ą─└²═Ō╩Ūę▌Ž╔ļŖ╔╠Ż¼õN╩█┘Mė├┼┼├¹Ą┌6Ż¼Č°┐éĀI╩š┼┼├¹Ą┌9ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼ę▌Ž╔ļŖ╔╠ūo─wŲĘŲĘ┼Ų╩š╚ļ┼c╚ź─Ļ═¼Ų┌│ųŲĮŻ¼×ķ3.25ā|į¬Ż¼š╝▒╚ė╔37.9%į÷╝ėĄĮ40.9%Ż¼▓╩Ŗy╩š╚ļ═¼▒╚Ž┬ĮĄ11%Ż¼’@╚╗š²į┌ĮøÜvį┌ūo─wŅIė“Ą─▐Dą═ĪŻĄ½╩ŪŻ¼į°Įø╗▒¼╚½ŠWĄ─═Ļ├└╚šėøŻ¼╚į╚╗╩Ūę▌Ž╔ļŖ╔╠╔Ē╔Ž╦║▓╗Ą¶Ą─ś╦║ׯ¼─┐Ū░ę▌Ž╔ŲņŽ┬Ųõ╦¹ŲĘ┼Ų╚į╬┤─▄╠¶Ų┤¾┴║ĪŻ

╝Ü╗»ĄĮĀIõN┘Mė├╔ŽŻ¼12╝ęŲ¾śIųąėą10╝ęŠ▀¾w┼¹┬Č┴╦ŽÓĻPöĄō■Ż¼┐é║═×ķ87.72ā|į¬Ż¼═¼▒╚į÷ķL25.26%Ż¼Top 3×ķńĻ╚Rč┼Īó╔Ž├└╣╔Ę▌║═╔Ž║Ż╝ę╗»Ż¼┼cõN╩█┘Mė├Top 3ę╗ų┬ĪŻŲõųą┼┼├¹ūā╗»ūŅ┤¾Ą─╩Ū╔Ž├└╣╔Ę▌Ż©┼┼├¹╔Ž╔²4├¹Ż®║═╚A╬§╔·╬’Ż©┼┼├¹Ž┬ĮĄ3├¹Ż®ĪŻ

Å─ęį╔ŽöĄō■Ż¼╬ęéā─▄ē“┐┤│÷Ż¼õN╩█┼cĀIõNę└╚╗╩Ū═Ųäėć°žøŲĘ┼Ųį÷ķLĄ─ūŅ┤¾└Ł┴”ĪŻ▀@ę▓ūC├„Ż¼ļm╚╗╩ął÷ų▓Į╗žÜw└ĒųŪŻ¼Ą½╩Ū├└ŖyąąśI╚į╚╗╩«Ęųę└┐┐ųv╣╩╩┬Īóū÷ĀIõNĄ──▄┴”ĪŻ

┼cĀIõNŽÓī”æ¬Ą─Ż¼╩ŪĖ„╝ęčą░l┘Mė├Ą─’@ų°į÷ķLĪŻ12╝ę╣½╦ŠųąŻ¼│²╔Ž║Ż╝ę╗»║═╦«č“╣╔Ę▌Ą─čą░l┘Mė├═¼▒╚Ž┬ĮĄŻ¼ŲõėÓ10╝ęĄ─čą░l┘Mė├Š∙═¼▒╚į÷╝ėĪŻį┌čą░l┘Mė├┐éŅ~╔ŽŻ¼2024─Ļ╔Ž░ļ─Ļ▀_8.26ā|į¬Ż¼═¼▒╚į÷ķL8.68%Ż¼═¼▒╚į÷ķL┬╩▀hĖ▀ė┌2023─Ļ═¼Ų┌ĪŻ

čą░l═Č╚ļūŅČÓĄ─ę└╚╗╩Ū╚A╬§╔·╬’Ż¼Į±─Ļ╔Ž░ļ─Ļčą░l┘Mė├▀_2.01ā|į¬Ż¼═¼▒╚į÷ķL7.4%Ż¼čą░l┘Mė├š╝ĀIśI╩š╚ļ▒╚ųž▀_ĄĮ7.13%Ż¼═¼▒╚╠ß╔²1.06éĆ░┘Ęų³cĪŻ

čą░l═Č╚ļ┼┼├¹Ą┌Č■Ą─╩ŪžÉ╠®─▌Ż¼╔Ž░ļ─Ļčą░l┘Mė├×ķ1.14ā|į¬Ż¼═¼▒╚į÷ķL4.97%ĪŻų„ę¬ę└═ąįŲ─Ž╩ĪšõŽĪų▓╬’┘Yį┤Ż¼ų„┤“ųąć°▒Š═┴╠ž╔½ų▓╬’įŁ▓─┴Žčą░lĪŻ2024─ĻžÉ╠®─▌╝ė╦┘┴╦ą┬įŁ┴Žéõ░Ė│╔ĘųŻ¼Įžų┴─┐Ū░╣▓ėą8┐Ņą┬įŁ┴Žéõ░Ė½@┼·Ż¼░³└©╦«²ł╠ß╚Ī╬’Īó└¾ų”▓▌╠ß╚Ī╬’ĪóČ╠▄’w┼Ņ╠ß╚Ī╬’Īó─ŽĘĮ╝tČ╣╔╝─█ų”╠ß╚Ī╬’Īó┐éĀŅŠGĮq▌’╠ß╚Ī╬’Ą╚ĪŻ

┼┼├¹Ą┌╚²Ą─ńĻ╚Rč┼Ż¼╔Ž░ļ─Ļčą░l┘Mė├×ķ0.95ā|į¬Ż¼▒╚╚ź─Ļ0.92ā|į¬ų╗┬įėą╔ŽØqŻ¼š╝╩š╚ļĄ─1.89%ĪŻļm╚╗čą░l┘Mė├į÷ķL▓╗Ė▀Ż¼Ą½ńĻ╚Rč┼╩Ūį┌┤¾å╬ŲĘ+ūįčą│╔Ęų+ŲĘ┼ŲĮēČ©╔ŽūŅ×ķŠo├▄Ą─Ų¾śIĪŻ

╝tīÜ╩»╝ęūÕ╩ŪĮøĄõŽĄ┴ąŻ¼═©▀^┴∙ä┘ļ─│╔Ęų╔²╝ēį÷╝ėÅ═┘ÅŻ╗į┤┴”ŽĄ┴ąų„┤“ųžĮM─zįŁĄ░░ū│╔ĘųŻ¼├ķ£╩├¶ĖąĘ║╝t╝Ī─w╚╦╚║Ą─┐╣└ŽąĶŪ¾Ż¼ŽŻ═¹Ūą╚ļ╣”─▄ąįūo─w┘ÉĄ└Ż╗╣ŌĖąčą░ūŽĄ┴ąätų„┤“Ė▀╝āČ╚¤¤§Ż░Ę├└░ūŻ¼└^└m╠¶æOLAYąĪ░ūŲ┐╦∙į┌Ą─├└░ūĄŁ░▀┘ÉĄ└ĪŻ

Į³─ĻüĒŻ¼ńĻ╚Rč┼čą░lžōž¤╚╦ūāĖ³ŅlĘ▒Ż¼╩Y¹ÉäéĪó╚~éźĪó╬║ĢįŹ╣Ž╚║¾ļx┬ÜŻ¼ę▓ūī═ŌĮńī”ńĻ╚Rč┼čą░lĘĮŽ“╔Ž┤µę╔ĪŻĄ½Å─┴Ēę╗éĆĮŪČ╚üĒ┐┤Ż¼ńĻ╚Rč┼į┌čą░lĪóŲĘ┼ŲĪó«aŲĘĪóŲĘŅÉ╔ŽĄ─▀m┼õČ╚äéäé║├Ż¼─┐Ū░╦─éĆčą░lųąą─ęčĮøą╬│╔┴╦▓Ņ«É╗»čą░lĘĮŽ“Ż¼’@╩Š┴╦Ž“═Ō┘Y├└ŖyŠ▐Ņ^▀Mę╗▓Į┐┐önĄ─┌ģä▌ĪŻ

┼┼├¹Ą┌╦─Ą─╩Ū╔Ž├└╣╔Ę▌Ż¼╔Ž░ļ─Ļ«a╔·čą░lķ_ų¦╚╦├±Ä┼0.78ā|į¬Ż¼═¼▒╚į÷ķL43.9%Ż¼š╝╩š╚ļĄ─2.2%ĪŻ║╦ą─äėū„╩ŪĮ±─Ļ6į┬Ēn╩°Łh┴∙ļ─-9═Ļ│╔ć°╝ęŠųéõ░ĖĪŻįōīŻ└¹─┐Ū░æ¬ė├į┌Ēn╩°╝tąUč³2.0░µ▒ŠŻ¼ę▓═¼śė│įĄĮ┴╦│╔Ęų+┤¾å╬ŲĘ+ŲĘ┼ŲĮēČ©Ą─╝t└¹ĪŻ

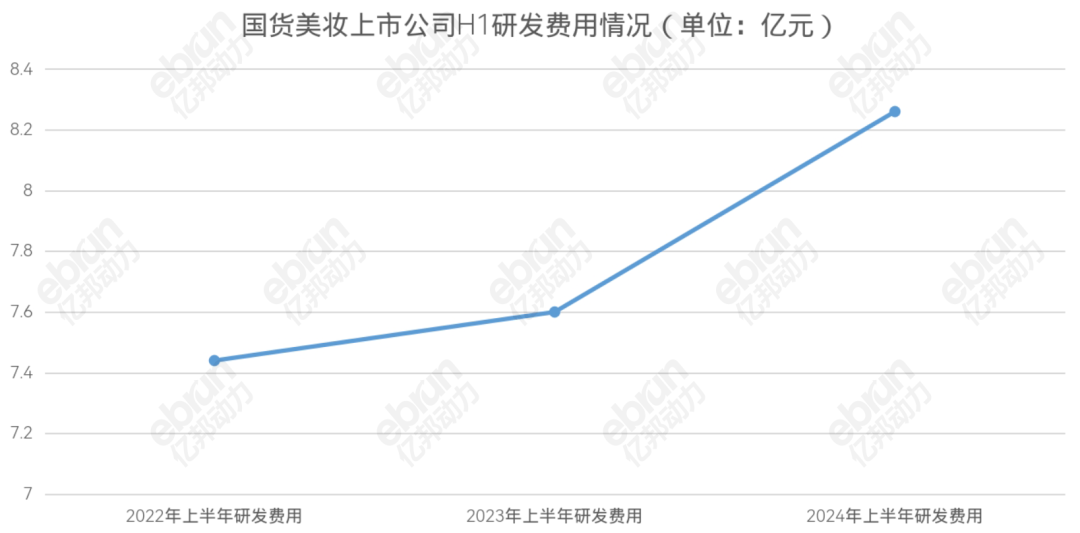

į┌2024╔Ž░ļ─ĻŻ¼ć°žø├└Ŗy═©▀^įŁ┴ŽŅIė“Ą─║╦ą─īŻ└¹│╔ĘųŻ¼┤“įņ│¼╝ē┤¾å╬ŲĘŻ¼╔ŅĖ¹┐═æ¶ą─ųŪŻ¼ęčĮøą╬│╔┴╦ę╗ŚlŪÕ╬·Ą─æ┬į┬ĘÅĮĪŻę¬Žļ╣źŽ┬Ė▀Č╦ūo─w╩ął÷Ż¼ć°žø├└Ŗy▒ž╚╗ę¬ųžū▀ę╗▒ķŪ░▌ģéāĄ─Ą└┬ĘĪ¬Ī¬Å─┤·╣żū▀Ž“ūį蹯¼Å──ŻĘ┬ū▀Ž“äōą┬Ż¼Å─«aŲĘū▀Ž“ŲĘ┼ŲĪŻ

03

ńĻ╚Rč┼└ŁĖ▀ĀI╩š╠ņ╗©░Õ

ć°žø├└Ŗy▀M╚ļĪ░Next LevelĪ▒

į┌Ī░║╦ą─╝╝ąg╝░│╔ĘųĦäė┤¾å╬ŲĘĪó┤¾å╬ŲĘĦäė║╦ą─ŲĘ┼ŲĪ▒Ą─▀ē▌ŗŽ┬Ż¼2024╔Ž░ļ─ĻŻ¼ć°žø├└Ŗy╔Ž╩ą╣½╦ŠŲņŽ┬║╦ą─ŲĘ┼Ųį÷╩šėųį÷└¹Ż¼ėą═¹į┌2024─Ļį┘╔Žę╗īėśŪĪŻ

ūóŻ║ĀI╩šöĄūųå╬╬╗×ķĪ░ā|į¬Ī▒

╗žŅÖ2023─Ļ╔Ž╩ą╣½╦ŠŲņŽ┬ŲĘ┼ŲĄ─ĀI╩šŪķørŻ¼╣▓ėą7éĆŲĘ┼ŲĀI╩šį┌10ā|į¬ęį╔ŽŻ©ė╔Ė▀ĄĮĄ═Ęųäe×ķńĻ╚Rč┼Īó▐▒ųZ─╚ĪóĒn╩°Īó┐╔Å═├└Īó═Ķ├└ĪóŁaĀ¢▓®╩┐Īó▓╩╠─Ż®ĪŻČ°į┌2024─ĻŻ¼Ī░10ā|ŠŃśĘ▓┐Ī▒Ą─│╔åTėą═¹öUš╣ų┴10Ž»Ż¼│²┴╦ęčėą│╔åT═ŌŻ¼╗“īóą┬į÷ĖŻ╚▀_ŲņŽ┬Ą─ŅU╔ÅĪó═Ķ├└╣╔Ę▌ŲņŽ┬Ą─PLæ┘╗║═Š▐ūė╔·╬’ŲņŽ┬Ą─┐╔¹ÉĮĪŻ═¼ĢrŻ¼═Ķ├└╣╔Ę▌═¼├¹ŲĘ┼ŲĪ░═Ķ├└Ī▒Ż¼ėą═¹į┌Į±─Ļø_╚ļ20ā|ŠŃśĘ▓┐ĪŻ

į┌▓┐ĘųŲĘ┼Ų╚įį┌Ž“10ā|į¬Īó20ā|į¬ĀI╩š░lŲø_ō¶ĢrŻ¼╚ź─Ļ┼┼├¹Ą┌╦─Īó╚½─Ļ┐éĀI╩š27.88ā|į¬Ą─┐╔Å═├└Ż¼āHĮ±─Ļ╔Ž░ļ─ĻĀI╩š▒Ń▀_ĄĮ20.71ā|į¬Ż¼ęč╚╗Ž“40ā|į¬░lŲø_õhĪŻĒn╩°į÷ķLä▌Ņ^├═┴ęŻ¼ėą═¹Ę┤│¼▐▒ųZ─╚│╔×ķĄ┌Č■├¹Ż¼ŪęĀI╩šīó═╗ŲŲ50ā|į¬Ż¼śOėą┐╔─▄Į±─Ļø_ō¶60ā|į¬ĪŻ

éõ╩▄▓Ü─┐Ą─ńĻ╚Rč┼ŲĘ┼ŲŻ¼į┌2023╚½─ĻĀI╩š▀_71.77ā|į¬ĪóŅIŽ╚Ą┌Č■├¹Į³20ā|į¬║¾Ż¼Į±─ĻĄ─ĀI╩šėą═¹▀_ĄĮ80ā|į¬Ż¼Ūę│ų└m▒Ż│ų│¼Ū░ŅIŽ╚Ą─Ąž╬╗Ż¼╗“īó│ų└mŅIŽ╚Ą┌Č■├¹Į³20ā|į¬ĪŻėą├Į¾wŅA£yŻ¼Ųõ▒│║¾Ą─ńĻ╚Rč┼╣½╦ŠŻ¼į┌Į±─Ļėą═¹│╔×ķć°ā╚╩ūéĆĀI╩š▀_░┘ā|Ą─ųąć°├└Ŗy╔Ž╩ą╣½╦ŠĪŻ

▒M╣▄Ņ^▓┐ŲĘ┼Ų░lš╣ä▌Ņ^čĖ├═Ż¼ć°žø├└ŖyŲĘ┼Ųę└╚╗├µī”ŲĮ┼_┴„┴┐╝t└¹ęŖĄūĪóārĖ±/│╔Ęųā╚ŠĒć└ųžĪóĀIõN┘Mė├▀^Ė▀Ą╚å¢Ņ}ĪŻĄ½Ņ^▓┐ć°žøŪ░╩«╬╗Ą─ŲĘ┼Ų¤oę╔ęčĮøīŹ¼Fß╚ŲŻ¼▓ó╝ė╦┘▀M╚ļĪ░Next LevelĪ▒ĪŻ

▒╚╚ńŻ¼žÉ╠®─▌▀xō±│÷║ŻŻ¼═©▀^═žš╣║Ż═Ō╩ął÷ŠÅĮŌć°ā╚ā╚ŠĒē║┴”ĪŻę“×ķ┐é▓┐į┌įŲ─ŽŻ¼┐┐Į³¢|─ŽüåŻ¼2023─ĻŲŻ¼žÉ╠®─▌└¹ė├ĄžŠēā×ä▌▀M▄Ŗ¢|─Žüå╩ął÷Ż¼╚ļ±v┴╦Shopee║═LazadaĄ╚¢|─Žüåų„┴„ļŖ╔╠ŲĮ┼_Ż¼▓óīóų▒▓źÄ¦žøĄ─Įø“×ę“ĄžųŲę╦ĄžÅ═ųŲĄĮ¢|─ŽüåTikTokĄ─ų▒▓źÄ¦žøųąĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼žÉ╠®─▌īŹ¼FĘĆ▓Įį÷ķLŻ¼┐éĀI╩š═¼▒╚į÷ķL18.45%ų┴28.05ā|į¬Ż¼┼┼├¹┼c2023─Ļ═¼Ų┌ŽÓ═¼Ż¼╚į▒Ż│ųį┌Ą┌╬ÕŻ╗Üw─Ėā¶└¹ØÖ═¼▒╚į÷ķL7.56%ų┴4.84ā|į¬Ż¼┼┼├¹┼c2023─Ļ═¼Ų┌ŽÓ═¼Ż¼╚į▒Ż│ųį┌Ą┌╚²ĪŻÅ─┴Ēę╗éĆĮŪČ╚┐┤Ż¼─▄▒ŻūĪĮŁ║■Ąž╬╗"▓╗ūā"Ż¼ę▓įS╩Ū┴Ēę╗ĘN"į÷ķL"ĪŻ

ŲĮ┼_ę▓į┌ŽļĘĮįOĘ©▒▄├ŌārĖ±æ║═Ą═┘|┴┐ā╚ŠĒĪŻĮ±─Ļ618║¾Ż¼╠įīÜ╚§╗»┴╦Į^ī”Ą═āræ┬įŻ¼īóĪ░ārĖ±įĮĄ═┴„┴┐įĮĖ▀Ī▒Ą─┴„┴┐Ęų┼õÖCųŲŻ¼Ė─╗ž░┤GMVĘų┼õĪŻČČę¶ę▓īóŽ┬░ļ─ĻĄ──┐ś╦Ę┼į┌ūĘŪ¾GMVį÷ķL╔ŽŻ¼═¼śė▓╗į┘░čĪ░ārĖ±┴”Ī▒Ę┼į┌╩ū╬╗Ż¼═¼ĢrėŁ║ŽŽ¹┘Mš▀Ī░┐╔ęį┘I┘FĄ─Ż¼Ą½▓╗─▄┘I┘F┴╦Ī▒Ą─Ž¹┘Mą─└ĒŻ¼╠ß│÷Ī░┘|ār▒╚Ī▒Ė┼─ŅŻ¼įćłD▒ŻšŽ║├žø║├ārĪŻ

ŲĮ┼_ų„Åł╗žÜw└ĒąįČ°ĘŪ│ų└m╝ż╗»ā╚ŠĒŻ¼ę▓ūī├└Ŗy╔╠╝ęėą┴╦ę╗Č©š{š¹Ą─┐šķgŻ¼▓┐Ęų╣½╦Šžöł¾ųąę▓╠ß╝░Ż¼╣½╦Š║═ŲĘ┼Ų╠Äė┌Ī░š{š¹Ų┌Ī▒ĪŻÖMŽ“üĒ┐┤Ż¼Ė„╝ęķ_╩╝░┤šš▓╗═¼Ū■Ą└/ŲĮ┼_▀MąąŠ½╝Ü╗»Īó▓Ņ«É╗»Ą─▀\ĀIŻ¼ęį╠ß╔²ĀIõNĄ─Š½£╩ąįĪŻ

▓┐ĘųŲĘ┼Ų▀xō±╔ŅĖ¹╗“░lŠ“Ž¹┘Mš▀Ą─╝ÜĘųąĶŪ¾Ż¼Å─Č°═┌Š“Ė³╝ė╝ÜĘųĄ─┘ÉĄ└ĪŻęį┐╣└Ž║═├└░ū×ķ└²Ż¼┐╣└Ž┘ÉĄ└Ž┬│²Š▐Ņ^ŲĘ┼ŲĒn╩°═ŌŻ¼Ųõ╦¹ŲĘ┼Ųę▓╠Į╦„│÷┴╦Ė³ČÓ╝ÜĘų┘ÉĄ└Ż¼╚ń┐╣░ÖĪóęįė═B─wĪóįńC═ĒAĪó░Šę╣─śĪó┐Õ─śŻ¼ęį╝░Ė„ŅÉ┐╣└Ž║┌┐Ų╝╝Ą╚ĪŻ└²╚ńŻ¼ńĻ╚Rč┼┤“═©Ī░įńC═ĒAĪ▒Ė┼─ŅĄ─┴„┴┐║¾Ż¼ėųå╬¬Ü═Ų│÷╝tīÜ╩»Š½╚AŻ¼▓ó╔²╝ēų┴3.0Ż¼▀\ė├┴╦Łhļ─A┤╝Ą─┐╣└ŽĪ░║┌┐Ų╝╝Ī▒Ż╗┴ųŪÕ▄ÄĄ─╔Į▓Ķ╗©Š½╚Aė═Ż¼ätīŻķTßśī”┐╣░Ö║═┐╣┐Õ─ś▀@ę╗┘ÉĄ└ĪŻ

Č°į┌├└░ū┘ÉĄ└╔ŽŻ¼ę▓╝ÜĘų│÷ČÓéĆ┘ÉĄ└Ż║├¶Ėą╝Ī├└░ūĪó└Ēąįūā░ūĪóšõųķ¤©░ūĪóņŅ³S║├ÜŌ╔½Ą╚Ż¼╣╚ėĻĪóÜWįŖ┬■Īóūį╚╗╠├Ą╚ŲĘ┼Ųķ_╩╝ßśī”▓╗═¼╝ÜĘų╚╦╚║/ąĶŪ¾▀Mąą«aŲĘ▓╝ŠųĪŻ

ī”ė┌═ČĘ┼▓▀┬įŻ¼ŲĘ┼Ųę▓ų▓Į╗žÜw└ĒąįŻ¼▓╗į┘├įą┼Ę█Įz┴┐║═╦∙ų^Ī░┤¾ų„▓źĪ▒ĦžøĄ─╣ŌŁhŻ¼Č°╩Ū▀M╗»│÷ūį╝║Ą─═µĘ©ĪŻ

└^2023─ĻĄ─Č╠äĪĀIõN║═ĄĻ▓ź│╔╣”║¾Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼Ēn╩°į┌ČČę¶ŲĮ┼_īóČ╠äĪū„×ķ┴„┴┐Ą─Ī░Ž╚Ņ^▓┐ĻĀĪ▒Ż¼į┌═Ļ╔Ų▀_▓ź¾wŽĄĄ─═¼ĢrŻ¼│ų└męįŠĆ╔ŽūįĀI×ķ║╦ą─Ż¼╝ėÅŖūį▓źĄ─═¼ĢrŻ¼╝░Ģr▓╝ŠųČČ궞ø╝▄ł÷ĪŻžöł¾öĄō■ę▓ūC├„Ż¼Ēn╩°▒│║¾Ą─╔Ž├└╣╔Ę▌ŠĆ╔ŽĘųõN╔╠ĀI╩š£p╔┘19.1%Ż¼įŁę“╩Ūš{š¹ŠĆ╔ŽõN╩█▓▀┬įŻ¼ęį╝ėÅŖŠĆ╔ŽūįĀIõN╩█Ū■Ą└ĪŻ╣╚ėĻĪó╗©╬„ūėĄ╚ŲĘ┼Ųät│ų└mūźūĪć°’L│▒┴„Ż¼į┌╣Ø╚šĀIõN╣سcųžęĢ╦═ČYą─ųŪĀIõNŻ¼īŹ¼FŲĘ┼ŲGMVĄ─═╗ŲŲĪŻ

═¼ĢrŻ¼ČČę¶ę▓│╔×ķ┴╦ć°žø▓╩Ŗyį÷ķLĄ─ųžę¬Ļ楞ĪŻŪÓč█Ūķł¾ĮyėŗöĄō■’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼ČČę¶▓╩ŖyŽŃ╦«ŅÉ─┐┐éGMV│¼280ā|į¬Ż¼═¼▒╚į÷╦┘×ķ40.3%Ż¼ę▓╩Ūų„ę¬├└ŖyŅÉ─┐ųąį÷ķLūŅ┐ņĄ─ĪŻ═¼ĢrŻ¼╗©╬„ūėĪó├½ĖĻŲĮ▀M╚ļ╔Ž░ļ─ĻČČę¶├└ŖyGMV┼┼├¹Top 20Ż¼PLæ┘╗į┌Į±─Ļ618ĄŪĒöČČę¶Ę█Ąūę║║═ÜŌē|░±Ą┌ę╗ĪŻ▀@ą®ć°žø▓╩ŖyŲĘ┼Ųį┌ČČę¶╔ŽĄ─┤¾äėū„ę▓ūC├„Ż¼ČČę¶▓╩Ŗy─┐Ū░╚į╩ŪŲĘ┼ŲŲ┌┤²Ą─į÷┴┐╩ął÷ĪŻ

Č°▐▒ųZ─╚į┌ČČę¶Ū■Ą└Ą─į÷ķLę▓╩«Ęų¾@╚╦Ż¼▐▒ųZ─╚ČČę¶Ųņ┼ץĻ║═ČČę¶╣┘ĘĮŲņ┼ץĻĄ─┐éĀI╩š▀_2.98ā|į¬Ż¼═¼▒╚į÷ķL13.28%ĪŻ═¼Ų┌Ż¼▐▒ųZ─╚Ą──Ė╣½╦ŠžÉ╠®─▌į┌ČČę¶Ū■Ą└Ą─┐éĀI╩š▀_3.8ā|į¬Ż¼═¼▒╚į÷ķL43.03%ĪŻ

ŠC╔Ž╦∙╩÷Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼ć°žø├└ŖyŅ^▓┐ŲĘ┼ŲĄ─ĖéĀÄ▀M╚ļ"░ū¤ß╗»"ļAČ╬Ż¼░±å╬┼┼├¹ūāäėŅlĘ▒╩Ūš²│Ż¼FŽ¾ĪŻø]ėą╚╦─▄ĘĆū°Ą┌ę╗Ż¼ę▓ø]ėą╚╦Ė╩ė┌Ą°│÷Ņ^▓┐ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį