Ī░░ūōņĪ▒8éĆā|Ą─žS│▓Ż¼╚į▒╗└¦į┌╬’┴„─®Č╦

üĒį┤/╔╠ļ[╔ń

ū„š▀/░ó┐š

ūŅĮ³ėąéĆą┬┬äŻ¼žS│▓┐ņ▀f╣±Š╣╚╗┐┐│¼Ģr┘MĪ░░ūōņĪ▒┴╦ų┴╔┘8éĆā|ĪŻ

Ū░Č╬ĢrķgžS│▓┐ž╣╔Ž“Ė█Į╗╦∙▀fĮ╗┴╦╔Ž╩ą╔ĻšłŻ¼šą╣╔Ģ°’@╩ŠŻ¼į┌2021─ĻĄĮ2024─Ļ5į┬Ę▌Ų┌ķgŻ¼žS│▓ę╗╣▓ī”16.15ā|éĆ┐ņ▀f╩š╚Ī▀^Ģ│┤µ┘MŻ¼ę▓Š═╩Ū│¼Ģr┘MĪŻ

žS│▓ī”│¼Ģr┐ņ▀f╩š┘M╩ŪÅ─2020─Ļķ_╩╝Ą─Ż¼ų„ę¬╩Ū×ķ┴╦╠ßĖ▀┐ņ▀f╣±Ą─ų▄▐D┬╩ĪŻ╩š┘Mś╦£╩╩Ū├┐éĆ┐ņ▀f┐╔ęį├Ō┘M┤µ18éĆąĪĢrŻ¼ų«║¾├┐ąĪĢr╩š┘M0.5į¬Ż¼ūŅĖ▀3į¬ĘŌĒöĪŻ

Š═╦Ń░┤šš├┐éĆ┐ņ▀fūŅ╔┘Į╗5├½ÕXüĒ╦ŃŻ¼žS│▓▀@3─Ļ░ļę▓ų┴╔┘╩š┴╦8.08ā|į¬Ą─│¼Ģr┘MĪŻ

┐ņ▀f▓╗╔ŽķTŻ¼═Ō╝ėūį╝║æą╦∙ĖČ│÷Ą─ę╗³c³c┤·ārŻ¼Š╣╚╗ūīžS│▓ōņ┴╦┤¾▒Ńę╦Ż¼ī┘īŹūī╚╦š¾@ĪŻūį╝║æąūį╚╗╩Ū▓╗▒ž┐┴ž¤Ą─Ż¼ė┌╩Ūå¢Ņ}Ą─├¼Ņ^į┘┤╬ųĖŽ“┴╦Ī░┐ņ▀f▓╗╔ŽķTĪ▒ĪŻ

01

╔ŅŽ▌Ī░ūŅ║¾ę╗╣½└’Ī▒─Ó╠Č

žS│▓Š═╩Ū×ķ┴╦ĮŌøQĪ░┐ņ▀f▓╗╔ŽķTĪ▒▀@éĆå¢Ņ}Č°šQ╔·Ą─ĪŻ

2015─Ļ6į┬Ż¼ĒśžSĪó╔Ļ═©Īóųą═©ĪóĒŹ▀_ĪóŲš┬Õ╦╣╬Õ╝ę╬’┴„╣½╦Š╣▓═¼═Č┘Y5ā|į¬äō┴ó┴╦žS│▓Ż¼čą░l▀\ĀI├µŽ“╦∙ėą┐ņ▀f╣½╦Š║═ļŖ╔╠ŲĮ┼_Ą─ųŪ─▄┐ņ▀f╣±Ż¼ęį╣ź┐╦┐ņ▀fĪ░ūŅ║¾ę╗╣½└’Ī▒▀@éĆ╣▓═¼Ą─ļyŅ}ĪŻ

┤╦║¾Ż¼žS│▓ę╗┬Ę╚┌┘YŻ¼ę╗┬Ę┐±▒╝Ż¼ęįūįĀI─Ż╩Įį┌ę╗Č■ŠĆ│Ū╩ąĄ─ąĪģ^ĪóīæūųśŪ└’▓┐╩ųŪ─▄┐ņ▀f╣±ĪŻ─┐Ū░┐é╣▓═Ļ│╔┴╦11▌å╚┌┘YŻ¼╣└ųĄ╝s34ā|├└į¬Ż¼▓╝Šų┴╦33.02╚fĮMĪó2990╚féĆĖ±┐┌ĪŻ

┐┤ŲüĒą╬ä▌ę╗Ų¼┤¾║├Ż¼╚╗Č°2018─ĻŻ¼ųą═©Īó╔Ļ═©║═ĒŹ▀_ģs▀xō±Ī░─├ÕXļxł÷Ī▒Ż¼╝Ŗ╝ŖÅ─žS│▓═╦╣╔Ż¼Ęųäe┘Ź┴╦╝s5ā|į¬Īó3.89ā|į¬Īó5.45ā|į¬ĪŻžS│▓ų„꬚Ų┐žÖÓÜw×ķĒśžSŻ¼ūŅą┬ę╗┤╬╚┌┘Y═Ż┴¶į┌2021─Ļ1į┬ĪŻ

¤o╦¹Ż¼╬®╠ØĄ├╠½ČÓĀ¢ĪŻ

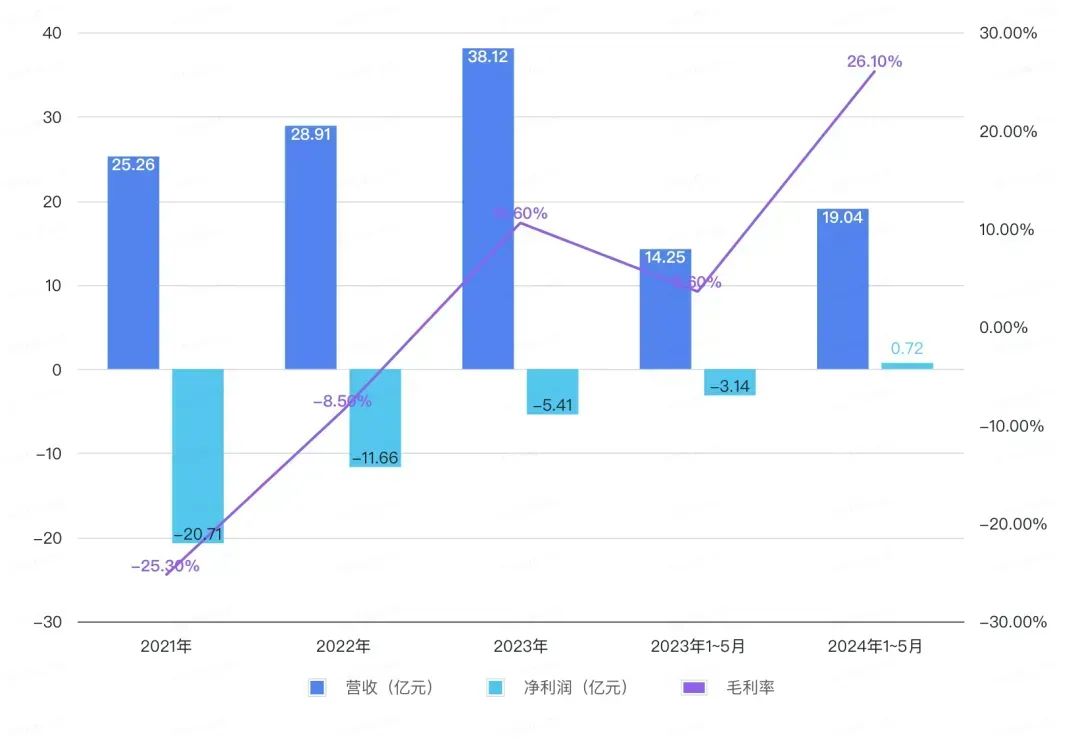

šą╣╔Ģ°’@╩ŠŻ¼╚²─Ļ░ļĢrķg└’Ż¼žS│▓╠Øōp│¼▀^37ā|į¬ĪŻ┤╦Ū░5─ĻŻ¼žS│▓└█ėŗ╠ØōpĮ³25ā|į¬ĪŻę▓Š═╩ŪšfŻ¼žS│▓│╔┴ó9─Ļķg┐é╠Øōp▀_ĄĮ60ā|į¬ĪŻ

žS│▓Į³Äū─ĻĀI╩šĪó├½└¹┬╩Īóā¶└¹ØÖŪķørŻ©łDį┤Ż║ųąć°ą┬┬äų▄┐»Ż®

▓╦°B¾AšŠĖ·žS│▓ę╗śėŻ¼ę▓╩Ū×ķ┴╦ĮŌøQ┐ņ▀fĪ░ūŅ║¾ę╗╣½└’Ī▒▀@éĆå¢Ņ}Ż¼▀Ć▓╗╚ńžS│▓─▄┘ŹÕXĪŻ

▓╦°B╣┘ŠW’@╩ŠŲņŽ┬ėą17╚féĆ¾AšŠŻ¼╚šŠ∙╠Ä└Ē░³╣³8000╚f╝■Ż¼╣└╦ŃŽ┬üĒę╗─Ļ─▄╠Ä└Ē290ā|╝■░³╣³Ż¼Č°žS│▓╚ź─Ļ╠Ä└Ē┐é░³╣³┴┐Į³67ā|╝■ĪŻ▒M╣▄į┌░³╣³┴┐╔Ž▓ŅŠÓ║▄┤¾Ż¼Ą½2023žö─ĻŻ¼žS│▓ģsęį29ā|į¬Ą─ĀI╩š│¼▀^▓╦°BĄ─19ā|į¬Ż¼╩ąš╝┬╩╔ŽžS│▓×ķ6.1%Ż¼ę▓Ė▀ė┌▓╦°B¾AšŠĄ─4%ĪŻ

Š▀¾wĄĮę╗éĆ¾AšŠ▒Š╔Ēė»└¹─▄┴”į§├┤śė─žŻ┐ō■├Į¾wł¾Ą└Ż¼ļm╚╗▓╦°B▓╗ąĶę¬Į╗╝ė├╦┘MŻ¼Ą½ąĶę¬Į╗ķTĄĻčbą▐┘MĪó░▓čb▒O┐žĪóĮė╚ļöĄūų╗»ŲĮ┼_Ż¼═Ō╝ėķTĄĻūŌĮĪó╦«ļŖ┘M║═▒ŻūCĮŻ¼ķ_ę╗╝ę¾AšŠĄ─│╔▒Šį┌3╚fū¾ėęĪŻ

ū÷▓╦°B¾AšŠŽļę¬┘ŹÕXŻ¼ę╗╠ņų┴╔┘╝─╝■15éĆŻ¼╩š╝■500éĆĪŻ╝─╝■├┐å╬─▄┘Ź5-7ēKŻ¼╩š╝■ę╗éĆ─▄┘Ź╚²╦─├½Ż¼▀@śėę╗éĆį┬─▄┘Ź┴∙Ų▀Ū¦ĪŻę▓Š═╩ŪšfŻ¼ķ_ę╗╝ę▓╦°B¾AšŠ╔┘ät░ļ─ĻŻ¼ČÓätę╗─Ļ▓┼─▄╗ž▒ŠŻ¼┘ŹĄ─Č╝╩Ūą┴┐ÓÕXĪŻ

╚╗Č°Į±─Ļ3į┬Ę▌═Ų│÷Ą─ĪČ┐ņ▀f╩ął÷╣▄└Ē▐kĘ©ĪĘęÄČ©Ż║╬┤Įøė├æ¶═¼ęŌŻ¼╔├ūį╩╣ė├ųŪ─▄┐ņ╝■ŽõĪó┐ņ▀fĘ■äššŠ═Č▀f┐ņ╝■Ż¼īóĢ■▒╗╠ÄęįūŅĖ▀3╚fį¬Ą─┴P┐ŅĪŻ▀@ęŌ╬Čų°ųŪ─▄┐ņ▀f╣±║═¾AšŠĄ─╔·ęŌīóįĮüĒįĮļyū÷ĪŻ

×ķ╩▓├┤▀@ą®×ķ┴╦ĮŌøQ┐ņ▀fūŅ║¾ę╗╣½└’å¢Ņ}Ą─╔╠śIįO╩®Ż¼ģs▀@├┤ļyė»└¹Ż¼ūŅĮK╔ŅŽ▌ūŅ║¾ę╗╣½└’Ą──Ó╠ȤoĘ©ūį░╬Ż┐

02

╬’┴„─®Č╦ų«└¦

┐ņ▀f╔ŽķTī┘ė┌╬’┴„─®Č╦å¢Ņ}ĪŻ▓╗ų╗┐ņ▀fŻ¼ę╗éĆŽĄĮyĄ─å¢Ņ}ų„ę¬╝»ųąį┌─®Č╦Ż¼Ė·ė├æ¶ų▒ĮėĮėė|Ż¼▓╗āHļyū÷Ż¼Ūęšą┴RĪŻ

ļŖ╔╠╣½╦ŠĄ─┐═Ę■ūŅČ«▀@ĘNļy╠ÄŻ║├┐╠ņę¬Ė▀Č╚ŠoÅłĄž╗žÅ═ė├æ¶Ė„ĘNĖ„śėĄ─å¢Ņ}Ż¼░³└©«aŲĘĪóĄžųĘĪó▀\┘MļUĪó╩█║¾Ą╚Ą╚Ż¼▓╗ØMęŌ▀Ć╚▌ęū▒╗┴RŻ¼äė▓╗äėŠ═ęį═ČįV▓ŅįuŽÓę¬ÆČĪŻ

¾AšŠ║═┐ņ▀f╣±ę▓│ąĮė┴╦ųTČÓ═┬▓█Ż║ę╗éĆąĪģ^║├ÄūéĆ¾AšŠŻ¼║▄╚▌ęūĖŃ╗ņŻ╗¾AšŠļx╝ę▀^▀hŻ¼ŠW┘Å▀Ć▓╗╚ń╚ź╝ęĖĮĮ³Ą─│¼╩ąĘĮ▒ŃŻ╗╔·§rĘ┼┴╦Äū╠ņ═³─├Ż¼ūŅ║¾Č╝Ė»ĀĆūā┘|┴╦Ż╗┤¾╝■ųž╬’ę▓ę¬┘M┴”ūį╚ĪĪŻ

┐ņ▀fåTĖ³╩ŪĮą┐Ó▓╗Ą³ĪŻę╗éĆ┐ņ▀fåTŲĮŠ∙├┐╠ņę¬╦═300éĆ┐ņ▀fŻ¼┤╦═Ō▀Ćę¬öł╩šĪóčb▄ćąČ▄ćĪóĘųÆ■Īóą┼Žóõø╚ļŻ¼Įø│Ż├┐╠ņ─▄╣żū„│¼▀^10ąĪĢrĪŻ

╚ń╣¹ę¬╔ŽķT╦═žøŻ¼╔ŽśŪŽ┬śŪĢ■Ė³└█ĪŻ╚fę╗ĮėĄĮė├æ¶üG╝■Ą─ļŖįÆŻ¼Ė³╝ė╝Õ░ŠĪŻ╚ń╣¹╠Ä└Ē▓╗║├▒╗═ČįVŻ¼▀ĆĢ■▒╗┐█Ęų┴P┐ŅĪŻ

─®Č╦å¢Ņ}╠Ä└ĒĄ├║├Ż¼ūŅ╚▌ęūūīė├涾wĢ■ĄĮĖ³║├Ą─Ę■䚯¼▒╚╚ńĒśžS║═Š®¢|ĪŻŲõ╦¹┐ņ▀f╣½╦Š×ķ╩▓├┤▓╗įĖęŌ║├║├ĮŌøQŻ┐ų„ę¬▀Ć╩Ūę“×ķ│╔▒Š╠½Ė▀ĪŻ

Š▀¾wČ°čįŻ¼┐ņ▀fÅ─│÷ÄņĄĮ▀\╦═Ą─ŠW³cĄ─▀^│╠ųąŻ¼ęÄ─Żą¦æ¬├„’@Ż¼├┐į÷╝ėę╗╝■┐ņ▀fŻ¼▀ģļHą¦æ¬▀f£pĪŻĄ½ĄĮ┴╦ūŅ║¾ę╗╣½└’┼õ╦═Ż¼Š═Ģ■│÷¼FęÄ─Ż▓╗ĮøØ·Ą─¼FŽ¾ĪŻ

ę╗╝■┐ņ▀fĄ─┼╔╝■┘M╝s╩Ū1.2-1.5į¬Ż¼Ųõųą1į¬ū¾ėę╩ŪĮo┐ņ▀fåTĄ─Ż¼Ą½┐ņ▀fåT─▄┼╔╦═Ą─┐ņ▀fėą╔ŽŽ▐Ż¼ęÄ─ŻįĮ┤¾ęŌ╬Čų°ŠW³c꬚ąĖ³ČÓ┐ņ▀fåTŻ¼╣▄└ĒļyČ╚ųĖöĄ╝ē╔Ž╔²Ż¼└¹ØÖģs╩ŪŠĆąįį÷ķLĪŻ

Å─2011─ĻĄĮ2021─Ļ10─ĻķgŻ¼╬ęć°┐ņ▀fśIäš┴┐į÷ķL┴╦26.2▒ČŻ¼┐ņ▀fåTöĄ┴┐ģsų╗į÷ķL┴╦▓╗ĄĮ5▒ČĪŻČ°Ūę▀Ćę¬─├│÷Ė³ČÓ└¹ØÖüĒ┘IįOéõŻ¼└¹ØÖ▒╗▀Mę╗▓ĮŪų╬gĪŻ

ėą┐ņ▀fåT▒¦į╣šfŻ¼Ī░¼Fį┌┼╔╝■┴┐įĮüĒįĮ┤¾Ż¼Ė„ĘNē║┴”Ččį┌ę╗ŲŻ¼Ą½┼╔╝■┤_īŹ▓╗┘ŹÕXŻ¼╦═ę╗å╬Ą─╠ß│╔▀Ć▓╗ĄĮę╗ēKŻ¼Č°╩šę╗éĆ╝■─▄┘ŹĄĮ4-5į¬Ż¼┤¾╝ęČ╝ŽŻ═¹ČÓöł╝■╔┘┼╔╝■ĪŻĪ▒

│²┤╦ų«═ŌŻ¼į┌┐ņ▀fé}ā”║═▐D▀\Ą╚Łh╣ØŻ¼┴„│╠ĪóęÄätŽÓī”ŪÕ╬·Ż¼▓╗į§├┤Ė·╚╦┤“Į╗Ą└Ż¼Ą½ĄĮ┴╦ūŅ║¾ę╗╣½└’Ż¼Š═ę¬æ¬ī”Ė„ĘNęŌŽļ▓╗ĄĮĄ─ł÷Š░║═ąĶŪ¾ĪŻ

▒╚╚ń═Č▀fĄ─╔╠ŲĘŪ¦▓Ņ╚fäeŻ¼┐╔┐žąį▌^╚§Ż¼┐ņ▀füG╩¦Īó╦═ÕeĪóčė▀t╦═žøĪó┐ņ▀fåTæBČ╚É║┴ėĄ╚Ģrėą░l╔·ĪŻįSČÓ═╗░lļyŅ}ī”ą¦┬╩įņ│╔┴╦śO┤¾Ą─ōp║”ĪŻ

ļSų°╝╝ągĄ─░lš╣Ż¼┐ņ▀fé}ā”║═▐D▀\ęčĮøīŹ¼F┴╦▓┐ĘųÖCŲ„╠µ┤·╚╦╣żŻ¼═©▀^ī”┴„│╠Ą─ā×╗»Ż¼ą¦┬╩ŽÓ▌^ęį═∙ęčėą║▄┤¾╠ßĖ▀ĪŻĄ½ūŅ║¾ę╗╣½└’╚į╚╗ąĶę¬┤¾┴┐╚╦╣żū„śIŻ¼╚╦åT╦ž┘|ģó▓Ņ▓╗²RŻ¼╣═é“║═┼Óė¢│╔▒ŠŠėĖ▀▓╗Ž┬Ż¼š╝┴╦╬’┴„Łh╣Ø│╔▒ŠĄ─30%-50%ĪŻ

░┤└ĒšfŻ¼┐ņ▀f─¼šJŠ═╩Ūę¬īŹ¼F³cī”³cĄ─Š½£╩═Č▀fŻ¼╦═žø╔ŽķT╩Ū└Ē╦∙欫öĪŻĄ½ļSų°┐ņ▀f┴┐Ą─į÷┤¾Ż¼³cī”³cĄ─═Č▀fą¦┬╩╠½Ą═Ż¼┐ņ▀f╣½╦Š×ķ┴╦╣Ø╩Ī│╔▒ŠŻ¼▓┼│÷¼F┴╦¾AšŠ║═┐ņ▀f╣±▀@ĘN─®Č╦╝»╝s╗»┼õ╦═Ą─«a╬’ĪŻ

Š®¢|┐ņ▀fīWĒśžS╩šĖ▀ār╦═žø╔ŽķTŻ¼╠ß╔²Ę■䚯¼│ą╩▄┴╦öĄ─Ļć└ųžĄ─╠ØōpĪŻ╚ń╣¹ø]ėąŠ®¢|─Ė╣½╦Šū÷ų¦ō╬Ż¼Ųõ╦¹┐ņ▀f╣½╦Š▀@├┤ū÷┐ų┼┬ų╗ėą╦└┬Ęę╗ŚlĪŻ

╦∙ęįŻ¼┐ņ▀f╣½╦ŠŽļę¬╩ĪÕXŻ¼ė├æ¶▓╗ŽļČÓĮ╗ÕXŻ¼▀@Š═ūóČ©¾AšŠ║═┐ņ▀f╣±ų╗─▄╩ŪéĆ╬ó└¹Ą─╔·ęŌŻ¼▀Ćę¬├µī”üĒūįė├æ¶Ą─ē║┴”ĪŻ▓╗āH╚ń┤╦Ż¼ū„×ķ┐ņ▀f┼õ╦═Ą─ūŅ║¾ę╗ŁhŻ¼ų╗─▄ĘųĄĮūŅ║¾ę╗▒ŁĖ■ĪŻ

03

ąąśIārĖ±æĄ─ø_ō¶

╚╗Č°▓╗ąęĄ─╩ŪŻ¼š¹éĆ┐ņ▀fąąśIČ╝ŲŻė┌æ¬ī”ārĖ±æŻ¼└¹ØÖ┐šķg▒╗ć└ųžöDē║Ż¼─®Č╦ĘųĄĮĄ─Ė³╩ŪėąŽ▐ĪŻ

ļSų°ĖéĀÄ╝ėäĪŻ¼┐ņ▀f╣½╦Š▓╗╝sČ°═¼▀xō±ĮĄārōQ╩ął÷Ż¼Ė∙į┤į┌ė┌Ę■䚥─═¼┘|╗»Ż¼¤ošō╩Ū▓╝ŠųŠWĮjĪóĢrą¦Īó░³╣³ŲŲōp┬╩Ą╚ĘĮ├µČ╝║▄ļy└Łķ_▓ŅŠÓŻ¼Š═ų╗─▄ŠĒārĖ±ĪŻ

ļm╚╗▀@ą®─Ļ┐ņ▀f╣½╦ŠķgĄ─ārĖ±æ▓╗╔┘Ż¼Ą½Ųõžō├µą¦æ¬╗∙▒Š╔ŽČ╝┐╔ęį═©▀^śIäš┴┐į÷╝ėęį╝░ęÄ─Żą¦æ¬ų«Ž┬Ą─å╬╬╗│╔▒ŠŽ┬ĮĄ▀Mąąī”ø_Ż¼š¹¾w╔Žī┘ė┌┴╝ąį▓®▐─Ż¼┤¾╝ęĄ─└¹ØÖ╦«ŲĮę▓Č╝į┌╠ß╔²ĪŻ

╚╗Č°2020─ĻŻ¼ę╗╝ę├¹×ķśO═├Ą─┐ņ▀f╣½╦ŠŻ¼┤“ŲŲ┴╦▀@ĘNŲĮ║ŌŻ¼┐┐Ą═ārį┘┤╬ŽŲŲ╚½ąąśIĄ─ārĖ±æŻ¼┤“Ą├═¼ąąéā┤ļ╩ų▓╗╝░ĪŻ

į┌▀M╚ļųąć°╩ął÷Ū░Ż¼śO═├ā”éõ┴╦80ā|¼FĮŻ¼┤¾▓┐ĘųČ╝╗©į┌┴╦ča┘N░l╝■╚╦╔ŽĪŻśO═├įńŲ┌├┐å╬┐╔ęį▒╚═©▀_ŽĄĄ═1Ī¬1.5į¬Ż¼▓óŪę▒Ē╩Šū÷║├┴╦╠Øōpā╔─ĻĄ─£╩éõĪŻį┌╚½Ū“ūŅ┤¾Ą─ąĪ╔╠ŲĘ╝»╔óųąą─┴xקŻ¼śO═├╔§ų┴┐╔ęįū÷ĄĮ8├½ę╗╝■░l╚½ć°ĪŻ

└Ēšō╔ŽüĒšfŻ¼ŠC║Ž╚╦╣żĪóŠW³cūŌĘ┐Īó▀\ĀI│╔▒ŠĪó┼╔╦═│╔▒ŠĄ╚Ż¼┐ņ▀få╬ār▓╗Ą═ė┌2į¬▓┼─▄ų¦ō╬ę╗éĆŠW³cš²│Ż▀\▐DŻ¼▀@śėĄ─Ą═ār═Ļ╚½Š═╩ŪÜóö│░╦░┘Ż¼ūįōpę╗Ū¦ĪŻ

═©▀_ŽĄ╚ń╣¹╠ßārŽÓ«öė┌╣░╩ų░č╩ął÷ūī│÷╚źŻ¼Ė∙▒Š¤oĘ©Å─ārĖ±æųą├ō╔ĒĪŻ░┘╩└┐ņ▀f¤²╣Ō150ā|į¬║¾Ż¼ūŅĮKį┌2021─Ļ┘u╔Ēļxł÷ĪŻ

Č©╬╗Ė▀Č╦Ą─ĒśžSę▓╬┤─▄ąę├ŌĪŻ2021─ĻĄ┌ę╗╝ŠČ╚Ż¼ĒśžSŪ░╦∙╬┤ėąĄž╠ØōpĮ³10ā|į¬ĪŻĪ░ęÄ─Żį┘┤¾ę▓╩ž▓╗ūĪ╩ął÷Ż¼▀@╩Ū╬ęéāæ┬įĮŪČ╚┐┤ĄĮĘŪ│Ż╔Ņ┐╠Ą─Į╠ė¢Ī▒Ż¼ĒśžSĖ▀╣▄į┌žöł¾£Ž═©Ģ■╔ŽšäĄĮśO═├Ģr▀@śėšfĄ└ĪŻ

┐ņ▀fŠ▐Ņ^╝»¾w╩¦č¬ĪŻ2020─ĻŻ¼═©▀_ŽĄĪó░┘╩└ĪóĒśžSå╬Ų▒╩š╚ļĮĄĘ∙ŲĮŠ∙į┌20%Ī¬30%Ż¼ārĖ±æęčĮø├ōļx│╔▒ŠŻ¼ÅžĄūč▌ūā│╔É║ąįārĖ±æĪŻ

▀@śėĄ─É║ąį裣hŽ┬Ż¼š¹éĆļŖ╔╠╬’┴„š¹¾wä▌─▄Ą─ūŅ║¾ßīĘ┼Ī¬Ī¬Į╗ĖČĄ─┘|┴┐Š═┤¾┤“š█┐█ĪŻ

┐ņ▀f╣½╦ŠĄ─śIäšĘųöł╩šĪóųą▐DĪó┼╔╦═║═ą┼ŽóĘ■äš╦─éĆŁh╣ØŻ¼Ųõųą├µå╬│╔▒ŠĪóųą▐D┘M║═▀\▌öŅÉĄ─┘Mė├ŽÓī”äéąįŻ¼×ķ┴╦╣Ø╩Ī│╔▒ŠŻ¼ūŅ╚▌ęūē║┐sĄ─Š═╩Ū┐ņ▀fåTĄ─┼╔╝■┘M║═╝ė├╦ŠW³cĄ─ų¦│÷ĪŻ

╩š╚ļŽ┬╗¼Ą─┐ņ▀fąĪĖń▓╗Ą├▓╗ē║┐s╦═╝■ĢrķgŻ¼ĮĄĄ═┼õ╦═Ę■äš┘|┴┐Ż¼▀Ć│÷¼Fūīäe╝ę┐ņ▀f╦═Ī░Ēś’L┐ņ▀fĪ▒Ą─üyŽ¾Ż¼╝ė├╦╔╠▒╗═ŽŪĘ╣ż┘YĪóĄ╣ķ]Īó┼▄┬ĘĄ─Ė±═ŌČÓĪŻ

║åčįų«Ż¼▓╗āH─®Č╦Ż¼š¹éĆ┐ņ▀fąąśIČ╝▒╗ārĖ±æ═Ž╚ļ─Ó╠ČĪŻ

04

┐ņ▀fū„×ķļŖ╔╠ĖĮė╣Ż¼└¹ØÖ▒╗ē║šź

Ė³ųžę¬Ą─╩ŪŻ¼╬ęć°Ą─┐ņ▀fąąśI╗∙▒Š╔Ž┐╔ęįšf╩ŪļŖ╔╠Ą─ĖĮė╣Ż¼ļŖ╔╠Ą─ārĖ±æ╬ęéāČ╝ėą─┐╣▓Č├Ż¼┐ņ▀fąąśIĖ³ļyĘŁ╔ĒĪŻ

┐ņ▀f╩ŪĮĶų°ļŖ╔╠Ą─¢|’Lę╗▄SČ°ŲĄ─ĪŻ2005─ĻŻ¼╠įīÜäé│╔┴ó2─ĻŻ¼├┐╠ņėąą¦įLå¢ė├æ¶öĄ▀_öĄ░┘╚fŻ¼ŽÓ«öė┌╔Ž░┘╝ę┤¾┘uł÷╚½╠ņ┐═┴„┴┐┐é║═Ż¼│╔Į╗Ņ~ŲŲ80ā|į¬Ż¼│╔×ķüåų▐ūŅ┤¾Ą─ŠWĮj┘Å╬’ŲĮ┼_ĪŻ

łA═©äō╩╝╚╦ė„╬╝“į┐┤ĄĮ▀@éĆÖCĢ■Ż¼Š═Ė·╠įīÜ║׎┬ę╗Ę▌š¾@═¼ąąĄ─║Ž╝sŻ║╚½ć°┐ņ╝■Ż¼EMS╩š22ēKŻ¼Ī░╚²═©ę╗▀_Ī▒╩š18ēKŻ¼łA═©ų╗╩š8į¬ĪŻ

┤╬─ĻŻ¼łA═©š²╩Į│╔×ķ╠įīÜĄ─┼õ╦═Ę■äš╔╠Ż¼╚šśIäš┴┐ČĖ╚╗╔Ž╔²2000å╬ĪŻŲõ╦¹└Ž░ÕęŖä▌ę▓═∙╠įīÜ┐é▓┐┼▄Ż¼ĄĮ2007─ĻŻ¼ųą═©Īó╔Ļ═©ĪóĒŹ▀_ĪóģR═©Īó╠ņ╠ņ┐ņ▀fŽÓ└^Ė·╠įīÜ║×ėå║Žū„ģfūhŻ¼Å─╔╠äš╝■▐D×ķļŖ╔╠╝■×ķų„ĪŻ

Š®¢|┐ņ▀fĖ³╩Ū×ķ┴╦ĮŌøQŠ®¢|ļŖ╔╠Ą─å¢Ņ}Č°äōĮ©Ą─ĪŻ═¼śė╩Ū2007─ĻŻ¼äóÅŖ¢|ęŌūRĄĮŠ®¢|70%Ą─┐═æ¶═ČįVüĒūį╬’┴„Ż¼▒╚╚ń╦═žø┬²Īóžøōpć└ųžĄ╚Ż¼Ą½«öĢrĄ─╬’┴„╦«ŲĮ¤oĘ©ĮŌøQ▀@ą®═┤³cŻ¼Ī░╦─═©ę╗▀_Ī▒Ą─╝ė├╦─Ż╩Įī”╝ė├╦╔╠ø]ėą┐žųŲ┴”Ż¼ų╗ėąūįĮ©╬’┴„▓┼─▄Å─Ė∙▒Š╔ŽĮŌøQ▀@éĆå¢Ņ}ĪŻ

2010─ĻŻ¼╠įīÜĪ░ļp11Ī▒░³╣³öĄ┴┐═╗ŲŲ1000╚féĆŻ¼ģs▒╗╬’┴„═Ž┴╦║¾═╚Ż¼Ė„éĆ┐ņ▀f╣½╦ŠČ╝▒╗▒¼é}Ż¼┼õ╦═ĢrķLÅ─ę╗ā╔╠ņčėĄĮę╗ā╔ų▄Ż¼Ž¹┘Mš▀║═╔╠╝ęį╣┬Ģ▌dĄ└ĪŻ

Ą┌Č■─ĻŻ¼±RįŲį┌╬’┴„║Žū„╗’░ķ░lš╣┤¾Ģ■╔Ž├„┤_▒Ē╩ŠŻ║Ī░Žļę¬╠įīÜ├„─Ļø_╔Ž1╚fā|Ż¼ūŅ┤¾Ą─šŽĄKŠ═╩Ū╬’┴„ĪŻĪ▒

ū°▓╗ūĪĄ─╠įīÜ║▄┐ņą¹▓╝┴╦Ī░╠įīÜ┤¾╬’┴„ėŗäØĪ▒Ż¼┤¾┴”═Ų▀M╬’┴„ą┼Žó╣▄└ĒŽĄĮyŻ¼═Č╚ļ100ā|į¬ų°╩ų┼dĮ©╚½ć°ąįé}ā”ŠWĮjŲĮ┼_ĪŻ2013─Ļ▓╦°BÖM┐š│÷╩└Ż¼▓╝ŠųļŖūė├µå╬Īóé}ÄņĪó┐ņ▀fĘųō▄Īó┐ņ▀fšŠ³cĪó┐ņ▀fåTĮKČ╦Ż¼Ī░═©▀_ŽĄĪ▒▓┼ĮĶų·öĄūų╗»╝╝ąg▀~╚ļĖ▀╦┘į÷ķLĄ─ą┬ļAČ╬ĪŻ

▀@ę▓Š═ī¦ų┬Ż¼▓╔ė├▓╦°BŽĄĮyĄ─═©▀_ŽĄ╬’┴„ī”Ųõ╦¹ļŖ╔╠╣½╦Š╩ŪéĆ╠¶æŻ¼Ų┤ČÓČÓžĮąĶę╗éĆ░ó└’ŽĄų«═ŌĄ─╬’┴„Ų¾śIŻ¼═¼śė┤“Ą═ārĄ─śO═├äé║├│ąĮė┴╦▀@éĆąĶŪ¾Ż¼Ūęäō╩╝╚╦└ŅĮ▄Ė·³SŹśę╗śėŻ¼Č╝╩ŪČ╬ė└ŲĮĄ─ķT═ĮĪŻ

śO═├ę╗▀M╚ļųąć°╩ął÷Ż¼Š═║═Ų┤ČÓČÓ║Žū„Ż¼ō■2020─Ļ├Į¾wł¾Ą└Ż¼Ų┤ČÓČÓ90%Ą─ėåå╬ė╔śO═├┼╔╦═Ż¼śO═├╚šŠ∙┐ņ▀f┴┐čĖ╦┘│¼▀^7000╚f╝■Ż¼äōįņ┴╦Ī░ę╗─ĻŲŠWĪóā╔─ĻöUÅłĪó╚²─Ļ╔Ž╩ąĪ▒Ą─╔±įÆĪŻ

č█┐┤═¼ąąČ╝▒╗ļŖ╔╠Ħ’wŻ¼ęį╔╠śIŅIė“Ą─Ģrą¦╝■×ķų„Ą─ĒśžSę▓▓╗Ą├▓╗Ą═Ņ^Ż¼2020─Ļ▓╔╚Ī╠Ņé}▓▀┬įęįĖ³ā×╗▌Ą─ārĖ±Ž“ļŖ╔╠┐═æ¶ķ_Ę┼ĪŻą¦╣¹┴óĖ═ęŖė░Ż¼śIäš┴┐Å─5į┬Ą─3.46ā|╝■į÷ķLų┴12į┬Ą─5.84ā|╝■Ż¼Ä¦äėŽ┬░ļ─Ļ╩š╚ļ═¼▒╚į÷ķL47.54%ĪŻ

ė╔┤╦┐╔ęŖŻ¼▓╗╣▄╩Ū═©▀_ŽĄĪ󊮢|┐ņ▀fĪóśO═├┐ņ▀f▀Ć╩ŪĒśžS┐ņ▀fČ╝Ė·Ė„┤¾ļŖ╔╠ŲĮ┼_ĮēČ©ŅH╔ŅŻ¼Ą½ļŖ╔╠▀@ā╔─Ļį§├┤śė─žŻ┐

ūįÅ─Ų┤ČÓČÓ┐┐Ą═ārß╚ŲŻ¼Ė„┤¾ļŖ╔╠ŲĮ┼_╝Ŗ╝Ŗ╩░ŲĪ░Ą═ārĪ▒▀@éĆ╬õŲ„Ż¼ōQų°╗©śėūī┤¾╝ęŽÓą┼į┌ūį╝║ŲĮ┼_╔Ž┘IĄĮĄ─╩Ū╚½ŠWūŅĄ═ārĪŻ

Ą½Ģrų┴Į±╚šŻ¼ļŖ╔╠ārĖ±æę▓┤“▓╗äė┴╦Ż¼618┤¾┤┘ĮY╩°║¾Ż¼╠į╠ņĪóČČę¶ĪóŲ┤ČÓČÓŽÓ└^╚§╗»ārĖ±┴”Ż¼▐DČ°ūĘŪ¾GMVį÷ķLĪŻ

×ķ╩▓├┤Ż┐ų„ę¬╩Ūę“×ķĄ═ārĘŪĄ½ø]ėąÄ¦üĒĖ▀╦┘į÷ķLŻ¼Ę┤Č°▀ĆĮĄĄ═┴╦└¹ØÖĪŻ

ęį╠į╠ņ×ķ└²Ż¼2024─Ļžö─Ļ╠į╠ņ╝»łFĀI╩š4348.93ā|į¬Ż¼═¼▒╚į÷ķL5%ĪŻŲõųąĄ┌╦─žö╝ŠĀI╩š932.16ā|į¬Ż¼═¼▒╚į÷╦┘āH×ķ4%ĪŻ

░ó└’Ą─ā¶└¹ØÖę▓į┌│ų└m╩ššŁĪŻ2021žö─ĻĪ½2024žö─ĻŻ¼░ó└’┐█ĘŪÜw─Ėā¶└¹ØÖÅ─1505.78ā|į¬Ž┬Ą°ų┴800.09ā|į¬Ż¼Į³║§č³öžĪŻ2024žö─ĻĄ┌╦─žö╝ŠŻ¼░ó└’š{š¹║¾ā¶└¹ØÖāH×ķ244.2ā|į¬Ż¼═¼▒╚Ž┬╗¼11%ĪŻ

ļŖ╔╠ŲĮ┼_Ą─ārĖ±æūī┐ņ▀f╣½╦Š▀Mę╗▓ĮĖŅ╚ŌōQį÷ķLĪŻ▒╚╚ńĒśžS┤╦Ū░å╬Ų▒╩š╚ļĘĆČ©į┌23į¬ū¾ėęŻ¼ūŅĮ³ĮĄĄĮ┴╦15-16į¬Ż¼═¼▒╚į÷ķLē|ĄūŻ¼āH×ķ7.80%ĪŻ╔Ļ═©Ą─å╬Ų▒╩š╚ļÅ─2.32į¬ĮĄų┴2.07į¬Ż¼═¼▒╚Ž┬ĮĄ10.53%Ż¼Č°śIäš┴┐═¼▒╚į÷ķL32.93%ĪŻłA═©Į±─Ļ1-7į┬å╬Ų▒╩š╚ļÅ─2.43į¬Ž┬ĮĄų┴2.32į¬Ż¼═¼▒╚╬óĮĄ4.42%Ż¼śIäš┴┐═¼▒╚į÷ķL25.08%ĪŻ

ėąęŌ╦╝Ą─╩ŪŻ¼ūīļŖ╔╠śO×ķ└¦ö_Ą─Ė▀═╦žø┬╩Š╣ūī─®Č╦╩ūŽ╚│įĄĮ┴╦╝t└¹ĪŻ

Į±─ĻŪ░╬ÕéĆį┬Ż¼žS│▓├ŃÅŖ┼ż╠Ø×ķė»Ż¼ā¶└¹ØÖ0.72ā|į¬Ż¼ų„ę¬╩Ū┐┐═╦žø╝─╝■─µęuĪŻļŖ╔╠─µŽ“╝■Ż©═╦žø╝■Ż®öĄ┴┐Å─2019─ĻĄ─36ā|╝■į÷╝ėų┴2023─ĻĄ─82ā|╝■Ż¼ī”ĀI╩šĄ─žĢ½IÅ─2021─ĻĄ─5.9%į÷╝ėų┴36.3%Ż¼žS│▓ī”┤╦╝─ėĶ║±═¹ĪŻ

┐éČ°čįų«Ż¼į┌▀@éĆļŖ╔╠ŲĮ┼_Īó┐ņ▀f╣½╦ŠĪó╬’┴„─®Č╦ĮŌøQĘĮ░Ė▀@éĆ└¹ØÖīėīė▀f£pĄ─µ£ŚlųąŻ¼žS│▓▒ŠüĒŠ═╠Äė┌ĄūČ╦Ż¼ĘųĄĮĄ─ūį╚╗Š═╔┘ĪŻ═Ō╝ėļŖ╔╠ārĖ±æ║═┐ņ▀fārĖ±æĄ─ļpųžé„ī¦Ż¼▓┼ūīžS│▓░lš╣│÷┐┐╩š│¼Ģr┘MĪóęį╝░═╦žø╝─╝■┘M┘ŹÕXĄ─╠ž╩ŌĄ─╔╠śI─Ż╩ĮĪŻ

╬’┴„─®Č╦å¢Ņ}Ą─ėąą¦ĮŌøQėą┘ćė┌š¹éĆŽĄĮyĄ─┴╝ąį░lš╣Ż¼Č°ĘŪžS│▓ę╗╝ę┐╔×ķŻ¼Ę±ätŠ═ų╗─▄ķLŠ├į┌─Ó╠ČųąŪ¾╔·ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį