Š®¢|Ą─Ī░ķL╔ūų«æĪ▒

üĒį┤/Ūõšš

ū½╬─/└ŅŲ½Ų½

┤║Ū’Ģr┤·Ą─ųąįńŲ┌Ż¼▓▄äź╩ŪŪ³ųĖ┐╔öĄīŹ¼FÅ─ŲĮ├±ĄĮ┤¾╣┘┴┼ļAīė┐ńįĮĄ─éĆ¾wĪŻį┌ČYĘ©ć└┐┴Ą──Ļ┤·Ż¼╩Ō×ķ▓╗ęūĪŻ

▓▄䟥─ų„ę¬╩┬█EŻ¼═©▀^ųąīWšn▒ŠĪČū¾é„Īż▓▄äźšōæĪĘę╗╬─Ż¼╬ęéāČ·╩ņ─▄įöŻ║▀\╗IßĪßóŻ¼ę╗╣─ū„ÜŌŻ¼į┌ķL╔ūų«æŻ¼┤¾öĪ┤║Ū’╬Õ░įų«╩ū²R╗Ė╣½Ą─Č”╩ó▄ŖĻĀŻ¼╩╣¶öć°ć°▀\Ą├ęįį┌ŽÓī”Ė▀╬╗čė└mķ_╚źĪŻ▀@ł÷─µ▐DéĆ¾w┼c╝»łF╣▓═¼├³▀\Ą─▀h╣┼æę█Ż¼ė│╔õė┌«öŽ┬╔╠śI╩└ĮńŻ¼Š╣┼cŠ®¢|Ą─Š│ė÷ÄūĘųŽÓ╦ŲĪŻ

ļSų°Ą═ārļŖ╔╠ß╚ŲŻ¼ā╚╚▌ļŖ╔╠ĘQ═§Ż¼ųąć°ļŖ╔╠«aśI▀ē▌ŗį┌2020─Ļęį║¾Ż¼ęčĮø░l╔·▓╗┐╔─µĄ─┬ĘÅĮ┘|ūāĪŻŠ®¢|╣╠ėą«aśIšŠ╬╗┼cā×ä▌Ż¼▒╗▓╗öÓąQ╩│ĪŻ

┐vė^╚½Ū“╔╠śIÜv╩ĘŻ¼æ¬ī”░lš╣─µŠ│Ą─Ą┌ę╗ąįŻ¼ÜvüĒ╩Ū═╗ŲŲ╩µ▀m╚”Ż¼ęį┤¾ĄČķ¤Ė½ĪóŽ“╦└Č°╔·Ą─Ė─Ė’ų«ä▌Ż¼ų▒├µ╦∙ėą»Å┐┌ĪŻ─│ĘN│╠Č╚╔ŽŻ¼ęįĖ─Ė’Ū¾░lš╣Ż¼ęčĮø▓╗ų┴ė┌ĖéĀÄīė├µŻ¼Č°╩Ūę╗ł÷ĻP║§┤µ═÷Ą─ČĘĀÄĪŻę“×ķ▀@ę╗▀^│╠ųąŻ¼░ķļSų°Ė„╣╔ā╚═Ō▓┐└¹ęµĄ─╝ż┴ę┼÷ū▓Ż¼Ģ■░l╔·ųTČÓ│÷║§ęŌ┴ŽĪó│¼│÷ŅAŲ┌Ą─žō├µ╩┬╝■ĪŻę╗╚ń«öŽ┬Ą─’L▓©Ż¼ų├ė┌Ųõųą╗“ėą┐ųæųŻ¼Ą½╦³▒ŠŠ═▓╗▀^╩ŪŠ®¢|░µĪ░ķL╔ūų«æĪ▒Ż¼╦∙▒ž╚╗ę¬ė÷ĄĮĄ─äĪŪķų«ę╗┴T┴╦ĪŻ

▀@Š═ęŌ╬Čų°Ż¼▓╗šō¾wĖąėąČÓįŃĖŌŻ¼▌øšōėąČÓÓąļsŻ¼│²┴╦ę╗╣─ū„ÜŌ┤“┌A▀@ł÷Ū░ų├æę█Ż¼Š®¢|äe¤o▀xō±ĪŻ

01

ę╗ł÷Ū░╦∙╬┤ėąĄ─ļŖ╔╠ūāŠų

ļŖ╔╠Š▐Ņ^ķgĄ─ĖéĀÄŻ¼īŹļH╩Ū«aśI╔·æBĄ─ĖéĀÄĪŻ

░ó└’ųžśŗ┘Å╬’Ą─╚╦žøł÷Ż¼┤·▒ĒĄ─╩ŪŠĆ╔Ž┘Å╬’Ą─ŠC║Ž▒PŻ╗Ų┤ČÓČÓča│õĄ─╩ŪŽ┬│┴Ą─Ž¹┘M╩ął÷Ż╗ČČę¶║═┐ņ╩ųätė├ā╚╚▌×ķė|ĮŪŻ¼Å─Ž¹┘Mš▀ŅA╦ŃÕX░³ųą╦║ķ_ę╗éĆą┬Ą─┐┌ūėĪŻ Č°Š®¢|Ż¼ät╩Ūę└═ąų°ļŖūėöĄ┤a▀@ę╗ŲĘŅÉĄ─┐ņ╦┘Ą³┤·Ż¼│╔╣”▄Q╔ĒŅIŃĢļŖ╔╠«aśI╩«öĄ─Ļ ĪŻ

Å─šQ╔·ŲŻ¼Š®¢|Ą─Ų│ą▐D║ŽĄ─├³▀\Ż¼Š═┼cļŖūė«aŲĘŠoŠoĄžĮēČ©ĄĮ┴╦ę╗ŲĪŻ

1998─ĻŻ¼Š®¢|į┌ųąĻP┤Õ│╔┴óŻ¼ūŅķ_╩╝ū÷Ą─╩Ū┤┼▒PĪó╣ŌĄ·┤·└Ē╔╠Ż¼▓óį┌┤╦║¾ęŖūC▓óĘųŽĒų°├┐ę╗┐ŅļŖūė«aŲĘĄ─Å─¤oĄĮėąĪóÅ─ėąĄĮāץ─į÷ķL╝t└¹Ż║

ęį╩ųÖC«aŲĘ×ķ└²Ż¼Ė∙ō■╣żą┼▓┐Ą─┘Y┴ŽŻ¼1998─Ļ╬ęć°ę╗╣▓ėą╩ųÖC2386╚f▓┐Ż¼Ųš╝░┬╩▓╗ūŃ2%Ż¼▒╦Ģr╩ųÖC╩ął÷▀Ć╩Ū┤¾Ėń┤¾Ą─╠ņŽ┬Ż¼╚╗║¾3GĪó4GĪóĄĮ╚ńĮ±Ą─5GŻ¼├┐ę╗┤╬╝╝ągĄ─Ą³┤·Č╝ī”æ¬╩ųÖC╩ął÷╚▌┴┐Ą─ę╗┤╬═ŲĄ╣ųžĮ©ĪŻ

┴Ēę╗éĆ╩Ū▒╗Ę┐Ąž«aų„ą²┬╔ĦŲüĒĄ─╝ęė├ļŖŲ„Ż¼▀^╚ź╚²╩«─ĻŻ¼╬ęć°╔╠ŲĘĘ┐└█ėŗĮ╗ęū┐éŅ~▀_ĄĮ¾@╚╦Ą─180╚fā|į¬Ż¼ī”æ¬ĄžŻ¼╬ęć°ę▓│╔×ķ╚½Ū“ūŅ┤¾Ą─╝ęė├ļŖŲ„ųŲįņ║═Ž¹┘Mć°ĪŻ

ęį╔Žā╔▓┐ĘųŻ¼Š═śŗ│╔┴╦Š®¢|ß╚ŲĄ─╗∙▒Š▒PĪŻ

ų▒ĄĮ2024─ĻH1Ż¼ļŖūė«aŲĘ║═╝ęė├ļŖŲ„╩š╚ļ1450.61ā|į¬Ż¼žĢ½IŠ®¢|╝»łF┐é╩š╚ļĄ─49.78%Ż¼═¼▒╚ĮĄĄ═4.6%ĪŻ╚šØu╩Į╬óĄ─įŁę“ät╩ŪļŖūė«aŲĘ┼c╝ęė├ļŖŲ„▀@ā╔╝▄ļŖ╠▌Č╝ęčĮøĮėĮ³ĒöśŪŻ¼╔Ž╔²┐šķgęč╩«ĘųėąŽ▐ĪŻ

╚įęį╩ųÖC▀@ę╗SKU×ķ└²Ż¼ć°ā╚╚²┤¾▀\ĀI╔╠ųąŻ¼ęŲäė║═┬ō═©ė├æ¶öĄ┴┐ļpļp═╗ŲŲ10ā|┤¾ĻPŻ¼ļŖą┼ė├æ¶3.8ā|Ż¼ļm╚╗▓╗─▄═Ļ╚½═ŲöÓ│÷╚╦Š∙╩ųÖCöĄ┴┐│¼▀^1▓┐Ż¼Ą½╩ųÖC╠¢┤aĄ─▀^╩Żę▓į┌šč╩Šų°╩ųÖC╩ął÷Ą─’¢║═Ż╗

┴Ēę╗ĮM┐╔ęįū„ūCĄ─Üv╩ĘöĄō■╩ŪŻ¼3G╩ųÖCĪó4G╩ųÖC═Ļ│╔╠µōQāHąĶ1-2─ĻĄ─ĢrķgŻ¼Č°ė╔ė┌ąį─▄Ą─’¢║═Ż¼5G╩ųÖCÅ─2019─Ļų┴Į±╚į╬┤═Ļ│╔šµš²Ą─ōQ┤·Ż¼│÷žø┴┐Ą─Ą═├į▓╗öÓČč»B│÷╩ųÖCÅS╔╠Ą─Äņ┤µą┬Ė▀ĪŻ

Č°į┌╝ęė├ļŖŲ„ĘĮ├µŻ¼š╩ÄĄ─Ę┐ār¤oą╬ųąĮoųą«a└Ł┴╦ę╗Ślłį╣╠Ą─ė^═¹ŠĆŻ¼Ž┬ė╬Ą─╝ęė├ļŖŲ„Äū║§ų╗─▄ęį┼fōQą┬üĒ╦óą┬õN┴┐öĄō■Ż¼Į±─Ļ╔Ž░ļ─Ļ╝ęė├ļŖŲ„õN╩█Ņ~į÷ķL┬╩āH×ķ2%ĪŻ

╗∙▒Š├µĄ─║«ęŌŻ¼Ģ■┤Ą▒ķ╩ął÷Ą─├┐ę╗éĆĮŪ┬õĪŻŠ®¢|ū„×ķ┤╣ŅÉĄ─ŠC║ŽĮ╗ęūŲĮ┼_Ż¼śI┐āĄ─Ž┬ąąĄ═├įŻ¼▓╗ūŃ×ķŲµĪŻ┐╔ęįšfŻ¼Š®¢|ų\ūāŻ¼╩Ūą╬ä▌╦∙▒ŲŻ¼║┴¤oėÓĄžĪŻ

ę“┤╦Ż¼ę╗ł÷Ū░╦∙╬┤ėąĄ─ļŖ╔╠ūāŠųŻ¼š²į┌ą╬ä▌▒╚╚╦ÅŖĄ─ē║Ų╚Ž┬Ż¼▓╗ė╔ūįų„Ąžė╔Š®¢|ŅIŃĢķ_üĒŻ║Å─ų„ĀIļŖūė«aŲĘŻ¼ĄĮ║Ų║Ų╩Ä╩Ä▀M▄Ŗ╝ęļŖ╩ął÷Ż¼į┘ę╗▓Į▓Į▓╚Ž┬ŠC║ŽŅÉ╝ęė├░┘žøŻ¼ūŅ║¾ų▒Ąų├└ŖyéĆūo║═Ę■čb░ÕēKŻ¼▀@īŹļH╩ŪŠ®¢|į┌ūĘ┌sųąć°Ž¹┘M╩ął÷Ą─║Ļ┤¾ūā▀w└╦│▒ĪŻ

02

Š®¢|Ą─Ī░10╚fā|į÷┴┐Ž¹┘MŅA╦ŃĪ▒╣ź┬į

Š®¢|┤¾┐ńĮńųžūó├└Ŗy╩ął÷Ż¼īŹļH╔Ž╩Ūę“×ķ├└Ŗy╩ŪūŅĘ¹║Ž«öŪ░Š®¢|į÷ķLīÅ├└Ą─ŲĘŅÉĪŻ

2023─ĻŻ¼Ą═āręčĮø│╔×ķŠ®¢|┴Ń╩█▓╗öÓÅŖš{Ą─ūŅųžę¬æ┬įĪŻ═¼ĢrŻ¼äóÅŖ¢|Ž“Š®¢|▓╔õN╠ß│÷Ą─ā╔éĆ╣½╩Į│╔×ķĄ═ār▓▀┬įĄ─ąąäėųĖę²Ż║

1Ż®Ż© «aŲĘ+Ę■äš Ż®/ārĖ±>>1Ż© ┐═æ¶ŅAŲ┌ Ż®Ż╗2Ż®ā¶└¹ØÖ+ā¶¼FĮ┴„>GMVĪ┴6%ĪŻ

ļm╚╗╗žÜwĄ─äóÅŖ¢|ø]ėąų▒Įė▓ĮŌ┤░ĖŻ¼Ą½ā╔ŚlĪ░╝╚ę¬ėųę¬▀Ćę¬Ī▒Ą─╣½╩Įö[├„┴╦ųĖßśĄ─ĘĮŽ“Ż║ę¬ė├Ą═āröU┤¾╩ął÷Ż¼ėųę¬▓╗Ā▐╔³╝»łF└¹ØÖ╦«ŲĮŻ¼▀Ćę¬Ė³┤¾Ž▐Č╚Ąž▌åäė╝»łFÄņ┤µų▄▐DŻ¼Ė³ę¬└Łäė¼FĮ┴„į÷ķLĪŻ

Č°├└ŖyŻ¼╩ŪūŅ┘N║Ž▀@ę╗īÅ├└Ą─ŲĘŅÉĪŻ

╩ūŽ╚Ż¼Ä¦žøų▒▓ź╩󹹥─├└ŖyõN╩█─Ż╩ĮŻ¼┴ŅKOLšŲ╬š┴╦ę╗ĘN┴„┴┐╔ŽĄ─░įÖÓŻ¼Ęųū▀├└ŖyŲĘ┼ŲĮ³░ļĄ─└¹ØÖĪŻ Č°Š®¢|ęįūįĀI×ķų„Ą──Ż╩ĮŻ©ęį▓╔õN╠µ┤·KOLŪ■Ą└Ż®Ż¼┐╔ęį×ķča┘N“v┼▓│÷ę╗▓┐ĘųĄ─└¹ØÖ┐šķgŻ¼╝┤╩╣ča┘Nę▓Äū║§▓╗ōp╩¦╝»łFš¹¾wĄ─└¹ØÖ╦«ŲĮĪŻ

ųžę¬Ą─╩ŪŻ¼ļm╚╗╔Ž░ļ─Ļ├└Ŗy┴Ń╩█┐éŅ~ę▓▓╗╚▌śĘė^Ż¼Ą½▒│║¾ŪÕ╬·Ą─Ė▀š│ąį┼«ąįė├æ¶Ż©š╝▒╚90%Ż®«ŗŽ±Ż¼▀@ą®ė├æ¶Äū║§øQČ©┴╦ļŖ╔╠ŲĮ┼_Ą─┤µ═÷ĪŻ

┼cŲõšfŠ®¢|┐┤ųą┴╦├└ŖyŲĘŅÉŻ¼▓╗╚ńšfŠ®¢|┐┤ųąĄ─╩Ū┼«ąįšŲ╬šĄ─10╚fā|Ż©░Ż╔Łš▄öĄō■Ż®Ž¹┘MŅA╦ŃĪŻ

ę“×ķ▀@ą®ŅA╦ŃĖ▓╔w┴╦╚šė├░┘žøĪó╝ęė├ļŖŲ„ĪóĘ■čbą¼├▒Īó═©ėŹŲ„▓─Ą╚Ą╚ŲĘŅÉŻ¼Š▀ėąśO┤¾Ą─│╦öĄą¦æ¬Ż¼▀@ę▓║¶æ¬┴╦äóÅŖ¢|╠ß│÷Ą─Ī░ų╗ėąÄ¦üĒūŃē“┤¾Ą─¼FĮ┴„▓┼╦Ńšµš²Ą─×ķ╝»łFĦüĒžĢ½IārųĄĪ▒ę¬Ū¾ĪŻ

ų╗ę¬─Ń╩ų└’ėąūŃē“Ą─ė├æ¶║═õN┴┐Ż¼╔ŽĄ█ę▓ę╗śė─▄Ą═Ņ^ĪŻ

Į©įO├└Ŗy╔·æBĄ─│§Ų┌Ż¼Š®¢|Ė³į┌║§Ą─’@╚╗╩ŪCČ╦ė├æ¶ Ż║2024╔Ž░ļ─ĻŻ¼Š®¢|├└Ŗyų„ę¬╩Ūča┘N+╣®Įoįņ╔·æB╬╗Ī¬Ī¬

╣▄└Ē╝▄śŗ╔ŽŻ¼ųžę¬įÆ╩┬╚╦║═┬Ü╣ż▒╚└²ųą┼«ąįą╬Ž¾═╗│÷Ż¼▒Ńė┌į┌├└Ŗy┘ÉĄ└ųąīżšęĘĮŽ“Ż¼═¼Ģrę╗ų╗╩ųųžĮča┘N├└ŖyŲĘŅÉŻ¼┴Ēę╗ų╗╩ų▓╔õN»é┐±ē║ārŻ¼Ä¦äėŲĘŅÉõN┴┐ĪŻ

ūį2023─ĻŲŠ®¢|▓╔õN┤“ŲŲŲĘ┼Ų×ķŽ╚Ą─äØĘųś╦£╩Ż¼Ė─×ķ░┤šš╔╠ŲĘŲĘŅÉäØĘųŻ¼├└Ŗy▓╔õN═¼śė▓╗ĘųŲĘ┼ŲĪŻōQčįų«Š®¢|▓╗ł╠ų°ė┌╠žČ©ŲĘ┼ŲŻ¼Č°╩ŪĖ³ŪÕ╬·Ą─ł╠ąą▒╚ārų„ŠĆĪŻ

łDį┤Ż║╣½ķ_ŠWĮj

├┐ĘĻ618║═ļp11Ą╚╩ó┤¾┘Å╬’╣ØŻ¼┼c╗žÜwGMV║═┘|ār▒╚Ą─╠ņžł║═ČČę¶▓╗═¼Ż¼Š®¢|╚į─µąą╗┴”╚½ķ_ōī┼▄├└ŖyŻ¼üĒīŹ¼Fė├æ¶Ą─Š®¢|╔╠│ŪĪ░┤“ķ_┬╩Ī▒ĪŻ

ÖCųŲ╔ŽŻ¼Į±─ĻŠ®¢|ļp11╗Ņäė┼c╠ņžłČ╝╩Ū10į┬14╚šķ_╩╝Ż¼Ą½Š®¢|╚ĪŽ¹┴╦ŅA╩█ÖCųŲŻ¼ų▒Įė¼Fžøķ_┘uŻ╗ą╬╩Į╔ŽŻ¼Š®¢|▓╔õNš²į┌ė├▓╔õNų▒▓ź╠µ┤·▀_╚╦ų▒▓źŻ¼Ųõ▓╔õNłFĻĀĖ³╩Ū▀Bų°ā╔─Ļļp11╣½ķ_dissų„▓źų▒▓źķgĄ─┐ė╬╗┘MĪó▀_╚╦é“ĮĖ▀░║Ą╚¼FŽ¾ĪŻ

03

─Ż╩Įų«ÜæĄ─▄ø└▀š²į┌Ųž┬Č

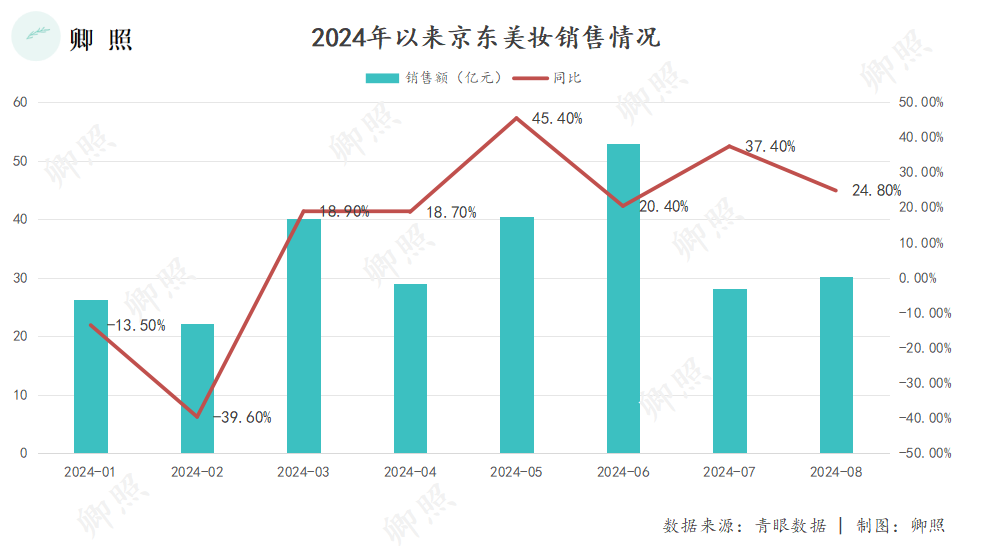

į┌2024─Ļ1-8į┬Ż¼Š®¢|├└Ŗy╣▓ėŗ┘u│÷270.1ā|į¬Ż¼═¼▒╚į÷ķL11.37%ĪŻį┌├└Ŗy┤¾▒Pš¹¾wĄ═├įĄ─▒│Š░Ž┬Ż© 1-8į┬╬óĮĄ0.47% Ż®Ż¼Š®¢|├└Ŗyš╝╗»ŖyŲĘ┴Ń╩█┐éŅ~Ą─▒╚ųžÅ─8.77%╠ßĖ▀ĄĮ9.82%Ż© Į±─Ļ1-8į┬╗»ŖyŲĘ┴Ń╩█┐éŅ~×ķ2741.7ā|į¬ Ż®ĪŻ

ļm╚╗š╝┤¾▒PĄ─▒╚ųž▀Ć▓╗ūŃę╗│╔Ż¼Ą½├└Ŗyī”ė┌Š®¢|Ą─│╦öĄą¦æ¬ęčėą╦∙¾w¼FŻ║ Į±─ĻČ■╝ŠČ╚Ż¼├└ŖyŲĘŅÉ╦∙į┌Ą─╚šė├░┘žø╔╠ŲĘ╩š╚ļŻ¼═¼▒╚į÷ķL8.7%ų┴888.47ā|į¬Ż¼ęč│╔×ķ╝»łFśI┐āį÷ķLĄ─ųąłį┴”┴┐ĪŻ

Š®¢|CEOįS╚Įį┌žöł¾Ģ■ūh╔Žį°═Ė┬ČŻ║Š®¢|ŲĮ┼_╔·æBė·░lĘ▒śsŻ¼ė├æ¶öĄ┴┐ĘĆ▓Įį÷ķLŻ¼Ą├ęµė┌╣®æ¬µ£ą¦┬╩╠ß╔²Ä¦üĒĄ─├½└¹┬╩Ė─╔ŲŻ¼░³└©Ą┌╚²ĘĮśIäšš╝▒╚Ą─╠ß╔²ĪóŲĘŅÉĮM║Žūā╗»║═╠ß╔²ą¦┬╩ĦüĒĄ─ŲĘŅÉ└¹ØÖ┬╩Ą─╠ß╔²Ż¼Č■╝ŠČ╚Š®¢|├½└¹┬╩═¼▒╚┤¾Ę∙╠ß╔²137éĆ╗∙³cų┴15.8%ĪŻ

▓╗▀^Ż¼Š®¢|Ī░╦²ĮøØ·Ī▒į÷ķLĄ─Ž▓ÉéŻ¼╦Ų║§č┌╔w┴╦ę╗ą®Øōį┌Ą─å¢Ņ}Ż║Š®¢|├└ŖyŲĘŅÉų„ę¬▀Ć╩ŪüĒūįė┌ūįĀIŪ■Ą└ĪŻļm╚╗Š®¢|į┌ī”═ŌĮńĄ─▒ĒæBųąŻ¼ć└ģ¢│Ōž¤KOLąą±é┴„┴┐░įÖÓ─▓└¹Ą─ąą×ķŻ¼Ą½╝╚«öŲĮ┼_ėų«öŪ■Ą└Ą─ŲĮ┼_─Ż╩ĮŻ¼Å──│ĘN│╠Č╚╔Ž┴ŅŠ®¢|ę▓╗»╔Ē×ķę╗ĘN┴„┴┐░įÖÓŻ¼▀@ėų▀Mę╗▓Į╝ė┤¾┴╦├└ŖyŲĘ┼Ųį┌ŲĮ┼_╔ŽĄ─▀\ĀIļyČ╚ĪŻ

į┌Š®¢|Ż¼POPųĖĄ─╩ŪĄ┌╚²ĘĮ╔╠╝ęį┌ŲĮ┼_╔Ž╚ļ±v▓óõN╩█ūį╝║Ą─╔╠ŲĘŻ¼▀@ą®╔╠ŲĘĄ─┘|┴┐║═╩█║¾┘|┴┐ė╔╔╠╝ęūįąą│ąō·Ż¼▀@ĘN─Ż╩ĮŽ┬Ż¼Š®¢|ō·╚╬Ą─╩ŪŅÉ╦Ųė┌╠ņžłŲĮ┼_Ą─▓├┼ąĮŪ╔½Ż¼┘Ź╚ĪĄ─╩ŪÅVĖµŻ© ┴„┴┐ Ż®║═╚ļ±v┘Mė├Ż╗

Č°ūįĀIŻ¼ät╩Ū┴Ēę╗ĘN▓╔õN─Ż╩ĮŻ¼▀@ĘN─Ż╩ĮŽ┬Š®¢|ō·╚╬Ą─╩Ūģó┘Éš▀ĮŪ╔½Ż¼╝┤┼c┘u╝ęšäön▓╔┘ÅārĖ±║¾┤µā”ĪóõN╩█║═╩█║¾Ę■䚯¼╔╠╝ęų╗žōž¤╠ßŪ░īóžøŲĘ╦═╚ļŠ®¢|é}ÄņŻ¼╔╠ŲĘį┌ūįĀIĄĻ╔Ž╩█│÷Ż¼Š®¢|ät┘Ź╚ĪŲõųąār▓ŅĪŻ

Ą½Č■š▀└¹ØÖ┐šķgĄ─▓ŅŠÓŻ¼┴ŅŠ®¢|Ą─┴„┴┐Ęų┼õĢ■Ė³ŪÓ▓AūįĀI╔╠ŲĘĪŻō■ĪČ═Ē³cĪĘł¾Ą└Ż¼═¼śėę╗┐Ņ╔╠ŲĘŻ¼POP╔╠╝ę╗©100į¬Ą├ĄĮĄ─┴„┴┐┘Yį┤Ż¼ūįĀI╔╠╝ęų╗ę¬30į¬Š═─▄┘IĄĮĪŻ

ļm╚╗Š®¢|Ę┤Å═į┌ā╚▓┐ą┼Žó╗“ī”═Ō░lčįųąŻ¼ÅŖš{īóų▓Įā×╗»┴„┴┐Ęų┼õÖCųŲŻ¼Ą½Ė∙ō■─┐Ū░╬ęéāĄ─│ķśėš{▓ķ░l¼FŻ¼ ─┐Ū░Š®¢|├└ŖyūįĀIĄĻõüŻ©┼c╔╠ŲĘŻ®╚į╚╗į┌ŲĮ┼_▀\ĀIÖCųŲųą╠Äė┌Į^ī”ÅŖä▌Ąž╬╗ ĪŻ

ęįńĻ╚Rč┼×ķ└²Ż¼╩ūĒō╦č╦„ĻPµIį~Ī░ńĻ╚Rč┼Ī▒Ż¼š╣╩ŠĒōĄ─ĄĻõü×ķūįĀIĪó┼┼├¹Ą┌ę╗Ą─«aŲĘę▓╩ŪūįĀI╔╠ŲĘĪŻ┴„┴┐ę²ī¦Ž┬Ż¼ūįĀI┼cPOPĄĻõüĄ─▒Ē¼F▓ŅŠÓätįĮüĒįĮ┤¾Ż║ńĻ╚Rč┼ūįĀIĄĻõüĄ─Ę█Įz┴┐Ż© 1000w Ż®╩Ū╣┘ĘĮŲņ┼ץĻŻ© 344.9w Ż®Ą─ā╔▒ČČÓŻ¼ūįĀI«aŲĘļp┐╣č█╦¬õN┴┐( 20w+ )╩ŪPOP«aŲĘŻ© 2w+ Ż®Ą─╩«▒ČĪŻ

▀@ę╗¼FŽ¾Ż¼═¼śė┤µį┌ė┌ÜW╚Rč┼ĪóĒn╩°Īó▐▒ųZ─╚ĪóĘ¾Ā¢╝čĄ╚ŲĘ┼Ų╔ŽĪŻ

═¼śė╠Äė┌╔ŅČ╚ā╚ŠĒųąĄ─├└ŖyŲĘ┼ŲéāŻ¼ī”═Ō┼cę╗▒ŖĖéĀÄī”╩ųĀÄōī╩ął÷Ż¼ī”ā╚Ę┤Å═šÕū├▓╗═¼ļŖ╔╠ŲĮ┼_Ą─▀\ĀIÖÓųžĪŻ╚ńĮ±Ż¼į┌Š®¢|ŲĮ┼_╔ŽŻ¼▀Ćę¬┐╝┴┐▓╗═¼ĮøõN─Ż╩ĮŻ¼╩ŪʱĢ■ī”▒ŠŲĘ┼ŲĄ─└¹ØÖįņ│╔Ūų╬gŻ¼╗“įS▀@ę▓╩Ū╦¹éāī”╝ėųžŠ®¢|Ū■Ą└▀\ĀIĄ─ūŅ┤¾ŅÖæ]ĪŻ

┴„┴┐║═╔╠╝ę╩ŪļŖ╔╠╠ņŲĮĄ─ā╔Č╦Ż¼╠įŽĄĪóŲ┤ČÓČÓĪóČČę¶Č╝į°▓╗ų╣ę╗┤╬Ą─į┌Č■š▀ų«ķgōuö[Ż¼╚ńĮ±ųžą┬▓ĮŌĪ░ČÓ┐ņ║├╩ĪĪ▒ĪóęįĖ─Ė’Ū¾░lš╣Ą─Š®¢|Ż¼ę▓ū▀ĄĮ┴╦ų▒├µ└¹ęµį┘ŲĮ║ŌĄ─╔Ņ╦«ģ^ĪŻ

04

ĮYšZŻ║▓╗ų\╚f╩└š▀▓╗ūŃų\ę╗Ģr

ø]ėą──éĆ┼«╚╦─▄ē“Š▄Į^Ī░ČÓ┐ņ║├╩ĪĪ▒Ą─╗»ŖyŲĘŻ¼š²╚ńø]ėą──éĆ─ą╚╦─▄Š▄Į^Ī░ČÓ┐ņ║├╩ĪĪ▒Ą─ļŖūė«aŲĘę╗śėĪŻĄ½¤ošō╗»ŖyŲĘŻ¼▀Ć╩ŪęÄ─Ż│╦öĄą¦æ¬Ė³┤¾Ą─Ę■čbĘ■’ŚŻ¼ĻP║§Š®¢|ą┬ų▄Ų┌Ą─▀@ł÷Ė─Ė’Ż¼øQ▓╗╩ŪÅ═ųŲ╝╚═∙Įø“×▒Ń┐╔▌pęū±é▀^╚fųž╔ĮĄ─ĪŻ«öŪ░▀@ł÷▓╗Ų┌Č°ė÷Ą─’L▓©╩┬╝■Ż¼▒ŃūŃęįūC├„Ż¼╦³«öĢr«öŽ┬╦∙įŌė÷Ą─═Ō▓┐’LūĶŻ¼øQ▓╗╚▌Ą═╣└ĪŻ

▓╗▀^Ż¼╚¶╩ŪÅ─ķLų▄Ų┌üĒ┐┤Ż¼╦∙ėą═Ō▓┐’L▓©īŹätČ╝ų╗╩ŪŲż╚Ōų«═┤Ż¼▓╗ūŃÆņ²XĪ¬Ī¬╦∙ėąĖéĀÄäėū„Ą─║Ž└Ēąį┼c▒¼░l┴”Ż¼Č╝üĒūįė┌ūį╔Ē┼cūį╔ĒĄ─ī”┐╣Ż¼╦∙ėąĄ─Ė─Ė’Ż¼▒Š┘|Č╝╩Ūūį╬ęĖ’├³Ż¼ĒśÄ¦ų°│¼įĮ╦¹╚╦ĪŻ

ę▓Š═╩ŪšfŻ¼«öŪ░ęč╚╗╠Äė┌Ė─Ė’╔Ņ╦«ģ^ā╚Ą─Š®¢|Ż¼ę¬┤“┌A▀@ł÷Ī░ļŖ╔╠ķL╔ūų«æĪ▒Ż¼Ą┌ę╗ąįį┌ė┌╚ń║╬╠ŁōQĄ¶▀^╚ź─ŪéĆ└¹ęµÖCųŲā╚Ą─ūį╝║ĪŻ

Č°¤ošō╚ń║╬Ż¼▀@ł÷├µŽ“Ī░10╚fā|į÷┴┐Ž¹┘MŅA╦ŃĪ▒Ą─╣ź┬įŻ¼ų╗╩ŪŠ®¢|Ė─Ė’ūāŠųķ_╩╝Ą─ķ_╩╝Ż║▓▄äź╣╠╚╗ ═©▀^ę╗ł÷æę█ė└Š├Ė─ūā┴╦ūį╔Ē├³▀\Ż¼Ą½ī”ė┌ ¶öć°üĒšfŻ¼čė└mĄ─ę▓ų╗╩Ūū„×ķĢr┤·┼ŃęrĄ─ ć°▀\ Č°ęčŻ╗ ī”ė┌Š®¢|Č°čįŻ¼┌AŽ┬▀@ł÷ Ī░ ķL╔ūų«æ Ī▒ę▓ų╗╩Ū┼ż▐DæŠųĄ─ķ_Č╦Ż¼ųž╗ž«aśIÄpĘÕšŠ╬╗Ż¼▓▄äźęč▓╗ūŃē“Ż¼╦³ąĶꬥ─īó╩Ū▌oū¶²R╗Ė╣½│╔Š═┤║Ū’░įśIĄ─╣▄ų┘ĪŻ«ģŠ╣Ż¼ę╗ł÷’L▓©į┘Č╚ūC├„Ż║▓╗ų\╚f╩└š▀▓╗ūŃų\ę╗ĢrĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį