░┘žøūŅą┬Ī░│╔┐āå╬Ī▒│÷ĀtŻ║│¼7│╔Ž┬╗¼Ż¼ų┴╔┘30╝ęĻPķT

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/└Ņ╔¬

2024─Ļ╔Ž░ļ─ĻūŅ║¾ę╗╠ņŻ¼Ī░╗žæøÜóĪ▒į┌▓╗═¼Ą─│Ū╩ą╔Žč▌ĪŻ

£žŪķĄ─╬─ūų▒│║¾Ż¼ļyč┌Üł┐ߥ─¼FīŹŻ¼į┌6į┬30╚š▀@ę╗╠ņŻ¼░³└©╔Ž║Ż├Ę²łµéę┴ä▌Ąż░┘žøĪó▀h¢|░┘žøųžæcĮŁ▒▒ĄĻĪóųžæc═§Ė«Š«╔│Ų║ē╬ĄĻĪó╚²├„░¼üĒ░┘žø(┴ą¢|ĮųĄĻ)Īó░┘┬ōŪÓŲų┘Å╬’ųąą─ĪóŃyū∙╔╠│Ū×Ių▌▓®┼dĄĻ║Žėŗ6╝ę░┘žø╔╠ł÷ą¹▓╝═Żų╣ĀIśIŻ¼▀@ą®į°Įøę²ŅI│Ū╩ą╔╠śI░lš╣Ą─Ąžś╦╔╠śIŻ¼į┌ć@Žó┬Ģųą┬õŽ┬ßĪ─╗ĪŻ

╩┬īŹ╔ŽŻ¼░┘žø³SĮ╩«─Ļę╗▀^Ż¼ĪĖ╔·╦└┤µ═÷Ī╣Ą─å¢Ņ}├┐─ĻČ╝Ģ■ö[į┌┼_├µ╔ŽėæšōŻ¼Å─śIš▀ĪóąąśIīŻ╝ę║═ŅÖ┐═Č╝¤ßųįė┌┤╦Ż¼ų╗╩ŪįÆŅ}ū▀Ž“Å─ūŅ│§Ą─śI┐āą┬Ė▀Īóķ_ĄĻ¤ß│▒ūā│╔▐Dą═Īóą┬┴Ń╩█Ż¼į┘ĄĮ¼Fį┌Ą─ĻPĄĻĪóš{Ė─ęį╝░Ė³╔Ņ┐╠Ą─ĪĖ░┘žøąąśI▀Ćėą┤µį┌Ą─▒žę¬åßĪ╣ĪŻ

▀@ą®å¢Ņ}├┐éĆ╚╦Č╝Ģ■ėą▓╗═¼Ą─┐┤Ę©║═┤░ĖŻ¼▓╗▀^╠Įėæå¢Ņ}Ą─▒│║¾─▄┐┤ĄĮš¹éĆ░┘žøąąśIĄ─░lš╣▄ē█EŻ║śI┐ā║├Ą─Ģr║“ķ_Į«═ž═┴Ż¼Ą═į÷ķLĢr┤·ūį╚╗Š═ę¬╩š┐sæŠĆĪŻ

┬ō╔╠ŠWŅÖå¢ģ¢┴ßą”čįĪ░─śŲżø]─Ū├┤ųžę¬Ż¼ČŪŲż▓┼ųžę¬Ż¼╠ØōpŠ═░čķTĄĻĻP┴╦Ż¼░čæŠĆ╩š╗žüĒŻ¼ųžę¬Ą─╩Ū▒Ż│ųŲ¾śIĮĪ┐ĄĪŻĪ▒

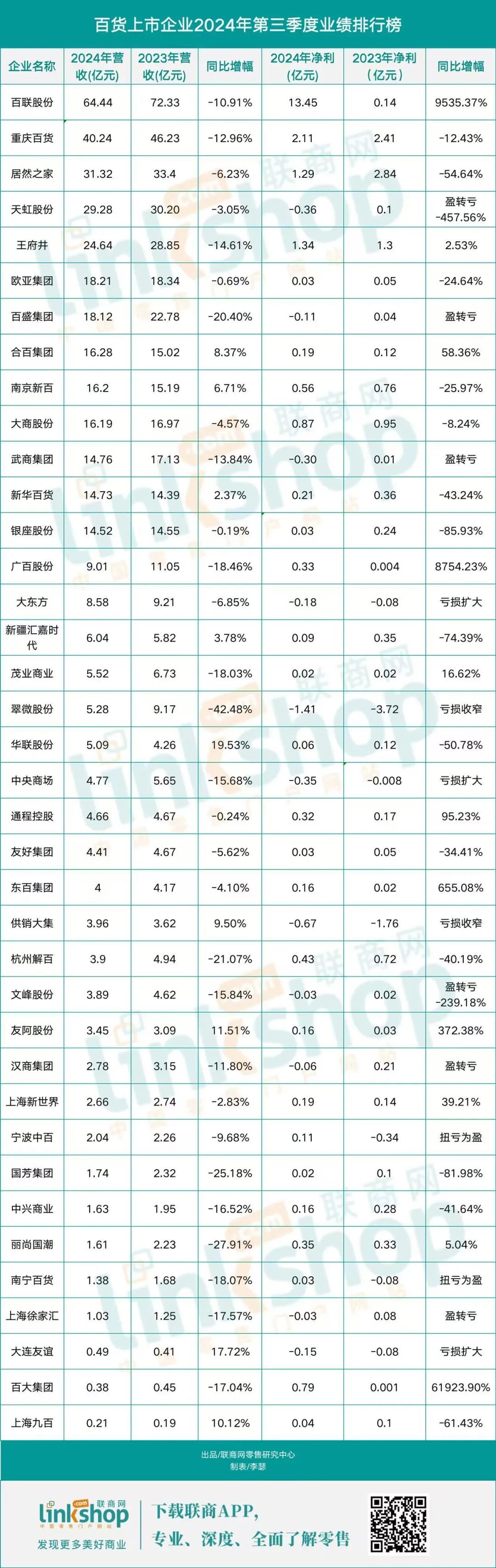

Į±─Ļ╔Ž░ļ─ĻŻ¼ļm╚╗ėą8│╔░┘žø╔Ž╩ą╣½╦ŠīŹ¼Fė»└¹Ż¼▓╗▀^44╝ę░┘žø╔Ž╩ą╣½╦ŠīŹ¼FĀIśI╩š╚ļ922.89ā|į¬Ż¼▒╚2023─Ļ═¼Ų┌Ą─1087.74ā|į¬£p╔┘164.85ā|į¬Ż╗īŹ¼Fā¶└¹ØÖ37.71ā|į¬Ż¼▒╚2023─Ļ═¼Ų┌Ą─54.11ā|į¬£p╔┘16.4ā|į¬ĪŻ

├µī”Ž┬╗¼Ą─ĀI╩šĪóā¶└¹ØÖŻ¼╚ń║╬ĮĪ┐Ą░lš╣ę└╚╗╩Ūö[į┌░┘žøąąśI├µŪ░Ą─ļyŅ}ĪŻ

01

Ū░╚²╝ŠČ╚│¼7│╔Ų¾śIĀI╩šŽ┬╗¼

ĄĮ┴╦Į±─Ļ╚²╝ŠČ╚Ż¼░┘žøąąśI▒Ē¼F╚ń║╬Ż┐ĪČ┬ō╔╠ŠWĪĘ▀x╚Ī┴╦38╝ę░┘žø╔Ž╩ą╣½╦Šžöł¾üĒę╗ĖQŠ┐Š╣ĪŻ

å╬Å─Ą┌╚²╝ŠČ╚üĒ┐┤Ż¼38╝ę░┘žø╔Ž╩ą╣½╦ŠžĢ½I┴╦367.2ā|į¬ĀI╩šŻ¼▒╚2023─Ļ═¼Ų┌Ą─445.68ā|į¬£p╔┘78.48ā|į¬Ż╗īŹ¼Fā¶└¹ØÖ19.69ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌Ą─6.005ā|į¬į÷╝ė13.685ā|į¬ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ā¶└¹ØÖį÷╝ėų„ę¬╩Ūę“×ķ░┘┬ō╣╔Ę▌ĪŻĖ∙ō■žöł¾Ż¼Ą┌╚²╝ŠČ╚░┘┬ō╣╔Ę▌īŹ¼Fā¶└¹ØÖ13.45ā|į¬Ż¼Č°╚ź─Ļ═¼Ų┌░┘┬ō╣╔Ę▌Ą─ā¶└¹ØÖ×ķ0.14ā|į¬ĪŻ

Å─ĀI╩šĘĮ├µüĒ┐┤Ż¼āHėą9╝ęŲ¾śIīŹ¼Fį÷ķLŻ¼Ęųäe╩Ū║Ž░┘╝»łFĪó─ŽŠ®ą┬░┘Īóą┬╚A░┘žøĪóą┬Į«ģR╝╬Ģr┤·Īó╣®õN┤¾╝»Īó╚A┬ō╣╔Ę▌Īóėč░ó╣╔Ę▌Īó┤¾▀Bėčšxęį╝░╔Ž║ŻŠ┼░┘Ż¼Ųõ╦¹29╝ęŲ¾śIät│÷¼F┴╦▓╗═¼│╠Č╚Ž┬╗¼Ż¼╝sš╝┐éöĄĄ─76%ĪŻ

ā¶└¹ØÖüĒ┐┤Ż¼ėą15╝ęŲ¾śI═¼▒╚į÷ķL(░³└©╠Øōp╩ššŁ)Ż¼āHš╝┐éöĄĄ─39%Ż¼┤╦═ŌŻ¼ėą11╝ę╔Ž╩ą╣½╦ŠŲ¾śI│÷¼F╠ØōpŻ¼Ųõųą┤õ╬ó╣╔Ę▌╠ØōpūŅ×ķć└ųžŻ¼Ė∙ō■žöł¾Ż¼Ą┌╚²╝ŠČ╚┤õ╬ó╣╔Ę▌╠Øōp1.41ā|į¬ĪŻ

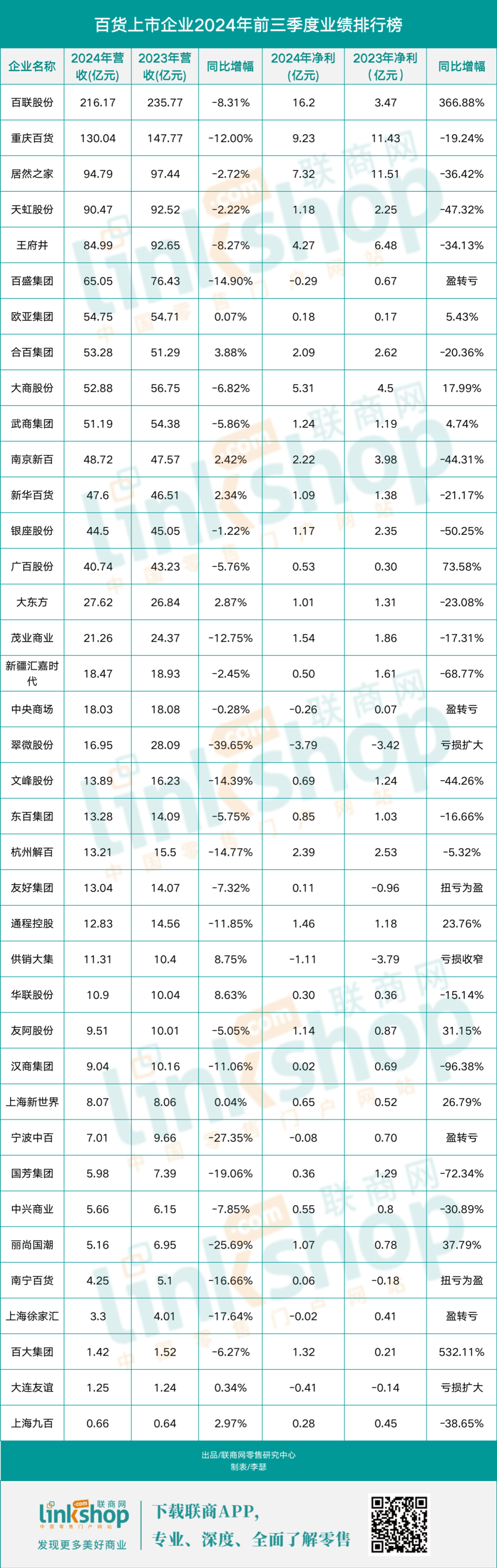

Č°Å─Ū░╚²╝ŠČ╚┐┤Ż¼38╝ę░┘žø╔Ž╩ą╣½╦ŠīŹ¼FĀIśI╩š╚ļ1327.27ā|į¬Ż¼▒╚2023─Ļ═¼Ų┌Ą─1424.16ā|į¬£p╔┘96.89ā|į¬ĪŻīŹ¼Fā¶└¹ØÖ60.37ā|į¬Ż¼▒╚2023─Ļ═¼Ų┌Ą─61.72ā|į¬£p╔┘1.35ā|į¬ĪŻ

ĀI╩šĘĮ├µüĒ┐┤Ż¼Ū░╚²╝ŠČ╚āHėą10╝ęŲ¾śIīŹ¼Fį÷ķLŻ¼Ęųäe╩ŪÜWüå╝»łFĪó║Ž░┘╝»łFĪó─ŽŠ®ą┬░┘Īóą┬╚A░┘žøĪó┤¾¢|ĘĮĪó╣®õN┤¾╝»Īó╚A┬ō╣╔Ę▌Īó╔Ž║Żą┬╩└ĮńĪó┤¾▀Bėčšxęį╝░╔Ž║ŻŠ┼░┘Ż¼Ųõ╦¹28╝ęŲ¾śIät│÷¼F┴╦▓╗═¼│╠Č╚Ž┬╗¼Ż¼╝sš╝┐éöĄĄ─74%ĪŻ

ā¶└¹ØÖüĒ┐┤Ż¼ėą13╝ęŲ¾śI═¼▒╚į÷ķL(░³└©╠Øōp╩ššŁ)Ż¼āHš╝┐éöĄĄ─34%Ż¼Ųõųąėč║├╝»łF║═─ŽīÄ░┘žø│╔╣”┼ż╠Ø×ķė»ĪŻ

┤╦═ŌŻ¼Ū░╚²╝ŠČ╚ųąėą7╝ęŲ¾śI╠ØōpŻ¼ĀI╩š║═ā¶└¹ØÖūŅĖ▀Ą─╩Ū░┘┬ō╣╔Ę▌ĪŻ

Ė∙ō■žöł¾Ż¼Ū░╚²╝ŠČ╚░┘┬ō╣╔Ę▌īŹ¼FĀI╩š216.17ā|į¬Ż¼īŹ¼Fā¶└¹ØÖ16.2ā|į¬Ż¼▓╗▀^Ż¼░┘┬ōā¶└¹ØÖ═¼▒╚į÷ķL366.88%╩Ūę“×ķ░ląą╚A░▓░┘┬ōŽ¹┘MREIT╩šęµ╦∙ų┬Ż¼│╔╣”┼ż╠ØĄ──ŽīÄ░┘žøę▓╩Ūę“×ķŲ¹▄ć╣½╦Š╠Äų├╩╣ė├ÖÓ┘Y«a╩šęµį÷╝ė║═ģó╣╔╣½╦Š─ŽīÄßt╦ÄėąŽ▐ž¤╚╬╣½╦Š═Č┘Y╩šęµį÷╝ė╦∙ų┬Ż¼▓ó▓╗╩Ū┐┐ų„ĀIśIäš½@└¹ĪŻ

02

│¼30╝ę╔╠ł÷ÅžĄūĻPķ]

├µī”Ž┬╗¼Ą─śI┐āŻ¼░┘žøĻPĄĻę▓ūāĄ├Ė³╝ė╣¹öÓĪŻ

Ė∙ō■ĪČ┬ō╔╠ŠWĪĘ▓╗═Ļ╚½ĮyėŗŻ¼2024─ĻĮžų┴─┐Ū░Ż¼ęčĮøėą30╝ę╔╠ł÷ą¹▓╝ķ]ĄĻ(▓╗░³║¼╔²╝ēĖ─įņ)Ż¼ųĄĄ├ūóęŌĄ─╩ŪŻ¼Ī░└Ž░┘žøĪ▒ę└╚╗╩ŪĻPĄĻĪĖųž×─ģ^Ī╣ĪŻ

ĪČ┬ō╔╠ŠWĪĘį┌Įyėŗųą░l¼FŻ¼30╝ęą¹▓╝ķ]ĄĻĄ─░┘žø╔╠ł÷ųąŻ¼ęčĮø▀\ĀI│¼▀^20─Ļ(░³║¼20─Ļ)Ą─ķTĄĻėą13╝ęŻ¼╝sš╝┐éöĄĄ─43%Ż╗ą¹▓╝▓│²ųžĮ©Ą─╔Ž║Ż┴∙░┘ęčĮø▀\ĀI72─ĻŻ¼╠ņĮ“ę┴ä▌Ąż─ŽŠ®┬ĘĄĻĪóÅVų▌Ę¼ž«ėčšx╔╠ł÷║═ōßĒś╔╠śI│Ūę▓ęč▀\ĀI│¼30─ĻŻ╗▀\ĀI▓╗ūŃ10─ĻĄ─ĒŚ─┐ėą6╝ęŻ¼ŲõųąÅVų▌╠ņ║ė│ŪŖW╚R╣½ł@║═╚²├„│▒Éé│Ū░┘žøāHķ_śIā╔─ĻŠ═ą¹▓╝ĻPķ]ĪŻ

ĪĖūŌ╝sĄĮŲ┌Ī╣╩Ū╔╠ł÷ĻPķ]Ą─ų„ę¬įŁę“Ż¼Ą½╩ŪĪĖ╩ął÷ŁhŠ│ĪóĮøĀIĀŅørĪó╬┤üĒ░lš╣Ī╣ę▓Ģ■▒╗╠ß╝░ĪŻ

╬õØh═§Ė«Š«░┘žøį┌ą¹▓╝ĻPķ]ĢrŻ¼Š═▒Ē├„ū÷│÷▀@éĆøQČ©╩ŪĮY║ŽĪ░╩ął÷ŁhŠ│ĪóĮøĀIĀŅøręį╝░╬┤üĒ░lš╣▓▀┬įŻ¼ū÷│÷Ą─ŲDļy▀xō±Ī▒Ż╗═¼śėį┌╬õØhĄ─╬õ╔╠üå┘QÅVł÷į┌Ī░ŠC║Ž┐╝æ]üå┘QÅVł÷īŹļH▀\ĀIŪķør╝░╣½╦Šæ┬įęÄäØĄ─ąĶ꬯¼×ķ▀Mę╗▓Įā×╗»┘Yį┤┼õų├║═ĮM┐Ś╝▄śŗĪ▒Č°▀xō±ĻPķ]ĪŻ

┤¾╔╠╣╔Ę▌į┌╣½ĖµųąųĖ│÷Ż¼ķ]ĄĻ╩Ūę“×ķĮøĀI▓╗▀_ŅAŲ┌ĪŻ╔“Ļ¢Īó║ė─ŽĪóÕ\ų▌ĪóōßĒśĄ╚Ąžģ^Ż¼├µ┼R┐═┴„£p╔┘ĪóĖéĀÄ╝ėäĪĄ╚ČÓųž╠¶æĪŻŲĘ┼Ųį┌▀@ą®ģ^ė“Ą─ą┬ĄĻöUš╣ę▓▌^×ķųö╔„Ż¼▓┐ĘųŲĘ┼Ųķ_╩╝š{š¹ūį╔Ēæ┬įŻ¼▀xō±ĻPķ]Ą═ŠĆ│Ū╩ąīŻ╣±Ż¼╝ėäĪ┴╦Ąžģ^ĄĻõüšą╔╠ļyČ╚ĪŻ▓┐ĘųŲĘ┼Ų▀xō±┴╦▒╚▌^▒Ż╩žĄ─ĮøĀI▓▀┬įŻ¼▓╗▀MąąŲĘ┼Ųą╬Ž¾╔²╝ēĪó╗Ņäė═Č╚ļĄ╚Ż¼▀@ĘN▒Ż╩žĄ─ū÷Ę©į┌ę╗Č©│╠Č╚╔Žę▓ė░Ēæ┴╦ĄĻõüĄ─ĮøĀIśI┐āĪŻ╠žäe╩Ū║ė─Ž║═ōßĒśĄžģ^Ż¼×ķ┴╦╝░Ģrų╣ōpŻ¼╣½╦ŠĻPķ]┴╦Äū╝ęķLŲ┌╠ØōpĄĻõüĪŻ╣½╦Šīóęįė»└¹×ķŪ░╠߯¼ę“ĄžųŲę╦Ż¼┐ņ╦┘š{š¹ĮøĀI╝░šą╔╠▓▀┬įŻ¼▀mæ¬╩ął÷Ą─ūā╗»Ż¼┤┘▀M▀@ą®Ąžģ^Ą─śI┐āĖ─╔Ų┼cųĖś╦╗ž╔²ĪŻ

ĪĖ┤¾▒ŖĢr╔ą╔╠ł÷Ī╣╚šūė▓╗║├▀^Ż¼└Ž┼ŲĖ▀Č╦╔╠ł÷ę▓╩▄ĄĮ┴╦ĪĖ└ĒąįŽ¹┘MĪ╣║═ĪĖŲĘ┼Ųķ]ĄĻĪ╣Ą─ø_ō¶Ż¼╔“Ļ¢ū┐š╣┘Å╬’ųąą─į┌Įė▀B╩¦╚źLv║═Gucciā╔éĆĪĖķT├µĪ╣║¾Ż¼▀@╝ęęčĮø▀\ĀI18─ĻĄ─Ė▀Č╦╔╠ł÷Ż¼ė┌11į┬15╚šĻPķ]ĪŻ

Ī░╚ń╣¹šfį┌2023─ĻŪ░Ż¼┤¾╝ęšäĻPĄĻėXĄ├║▄▓╗║├ęŌ╦╝Ż¼║▄ø]├µūėŻ¼Ą½Å─2023─ĻŽ┬░ļ─Ļķ_╩╝Ż¼ĮøĀIš▀ęčĮø┐╔ęį╠╣╚╗├µī”šäĻPĄĻ┴╦Ż¼ę“×ķķ_ĻPĄĻ▒ŠüĒŠ═╩Ūš²│ŻĄ─ĮøĀI▓▀┬įĪŻĪ▒ģ¢┴ßšfĄ└ĪŻ

03

░┘žøĄĻĄ─│÷┬Ęį┌──Ż┐

╔╠ł÷śI┐āĪóŲĘ┼Ų╚ļ±vČ╝į┌ė░Ēæ╔╠ł÷Ą─ĪĖ╚ź┴¶Ī╣Ż¼┐═ė^üĒšfŻ¼└ĒąįŽ¹┘Męį╝░─Ļ▌pŽ¹┘Mš▀ąĶŪ¾Ą─ūā╗»Ż¼į┌ę╗Č©│╠Č╚╔Ž┤_īŹė░Ēæ┴╦ŲĘ┼Ų║═╔╠ł÷Ą─ĪĖķ_ĄĻ╦┘Č╚Ī╣Ż¼═¼ĢrŻ¼▀@ę▓▓óĘŪ╩ŪäéąįąĶŪ¾ĪŻĪ░ŲĘ┼Ųéā╚ńĮ±ķ_ĄĻČ╝ė·░lųö╔„┴╦Ż¼╔╠ł÷šą╔╠Š═Ė³ļy┴╦Ī▒ĪŻīŹļH╔ŽŻ¼į┌ģ¢┴ß┐┤üĒŻ¼2008ĄĮ2010─Ļųąć°░┘žøśIŠ═ęčĮøĄĮĒöĘÕ┴╦Ż¼╔§ų┴┐╔─▄▀Ćę¬į┘įńę╗³cĪŻ

Ī░į┌▀@ų«║¾│╔╩ņĄ─░┘žøå╬ĄĻį÷Ę∙ę▓ŽÓī”▓╗╩Ū║▄Ė▀Ż¼╝┤▒Ń║▄ČÓĄĻ▀Ćį┌į÷ķLŻ¼Ą½╬ęšJ×ķ▀@éĆį÷Ę∙╩Ū┼▌─ŁŻ¼ę╗╩Ū╔╠ł÷┐┐┤“š█Ż¼▒Ē├µ╔ŽÄ¦üĒę╗Ų¼Ę▒╚AŠ░Ž¾Ż╗Ą┌Č■╩ŪŲĘ┼Ų╔╠┘Iå╬į÷╝ėŻ¼┤“ŲŲ┴╦æ¬ėąĄ─╔·æBŻ╗Ą┌╚²╩Ūėąę╗▓┐ĘųĄĻ┐©╚»õN╩█▒╚└²ĘŪ│ŻĖ▀ĪŻĪ▒

Ī░▀@śėĄ─╠ō╝┘Ę▒śsī¦ų┬▓┐ĘųŲ¾śIęį×ķ╬┤üĒĢ■Ė³║├Ż¼Ą½īŹļH╔Ž└¦ļyĮė§ÓČ°ų┴Ż¼╚ńĮ±Ż¼├µī”▀@śėĄ─ą╬ä▌Ī¬Ī¬õN╩█Ž┬ĮĄŻ¼ė»└¹└¦ļyŻ¼Ų¾śIĮøĀIš▀ę▓ėXĄ├ø]ėą▒žę¬ė▓ō╬ų°Ż¼Š═╦„ąįĻPĄĻ┴╦ĪŻĪ▒ģ¢┴ß▒Ē╩ŠĪŻ

Ą½▀@▓ó▓╗ęŌ╬Čų°é„Įy╔╠ł÷ø]ėąÖCĢ■Ż¼ģ¢┴ßšJ×ķŻ¼Ī░┐═ė^╔ŽŻ¼░┘žøĄĻĄ─░lš╣ęčĮøĄĮ┴╦ę╗éĆ▐Dš█³cŻ¼┴óūŃūŅ║├Ą─ųąą─│Ū╩ąĄĻŻ¼│╔×ķ│Ū╩ąĄ─Ģr╔ąĄžś╦╩Ūą┬Ą─ĘĮŽ“ĪŻĄĻ├µöĄ┴┐£p╔┘Ż¼ķTĄĻ├µĘe£p╔┘Ż¼ĻPķ]▓╗║Ž▀mĄ─│Ū╩ąĄĻŻ¼▓╗║Ž▀m╬╗ų├Ą─ĄĻ╩Ū▒ž╚╗Ą─ĪŻų„ė^╔ŽŻ¼═Ō┘YĄ─▀Mę╗▓Į│Ęļx┼c▒Š═┴┴Ń╩█Ų¾śIĄ─ųö╔„═Č┘Y═¼Ģr┤µį┌ĪŻ┴Ē═ŌŻ¼ę▓▒žĒÜ┐╝æ]Ž¹┘M┌ģä▌Ą─ūā╗»ĪŻĪ▒

ī”ė┌░┘žøĄĻüĒšfŻ¼ę╗Č©ę¬ū÷«öĄžūŅĖ▀Č╦Ą─┴Ń╩█╔╠ł÷Ż¼═¼ĢrŻ¼ę¬čąŠ┐─ŃĄ─Ž¹┘Mš▀ĪŻĪ░ŁhŠ│ĪóĘ■äšĪó╣▄└ĒĪóĀIõN╩ųČ╬Ą╚Ą╚Ż¼Č╝ę¬ū÷ĄĮĖ▀Č╦Ż¼ę╗Č©ę¬čąŠ┐─ŃĄ─Ž¹┘Mš▀Ż¼į÷╝ė▒ŠĄžĖ▀Č╦Ž¹┘Mš▀Ą─š│ąįŻ¼šµš²░čĘ■äšū÷ĄĮ╦¹éāĻPūóĄ─³c╔Ž╚źĪŻĪ▒▀@╩Ū░┘žøĄĻĄ─│÷┬ĘĪŻ

īŹļH╔ŽŻ¼┤µ┴┐╔╠śIš{Ė─╔²╝ēę▓╩Ū«öŪ░ąąśIĻPūóĄ─Į╣³cĪŻ

ųąć°░┘žø╔╠śIģfĢ■Ęų╬÷šJ×ķ░┘žøĄ─š{Ė─╔²╝ēųž³c▀Ć╩Ūį┌ŲĘ┼Ų╔╠Ż║

1Īó░┘žøŽÓ▒╚┘Å╬’ųąą─Š▀ėąę╗Č©Ą─╔╠ŲĘĮøĀI─▄┴”Ż¼╔╠ł÷ę¬┼cŲĘ┼Ų╔╠Į©┴ó┴╝║├Ą─ĻPŽĄŻ¼ļpĘĮį┌╩ął÷ą┼ŽóĪóŅÖ┐═ę²┴„ĪóĀIõN▓▀äØ╔Ž│»ę╗éĆ─┐ś╦╣▓═¼┼¼┴”ĪŻ

2ĪóöU┤¾ŠĆ╔ŽśIäšš╝▒╚Ż¼│²┴╦ąĪ│╠ą“╔╠│ŪŻ¼╔ń╚║Īóų▒▓źĪóąĪ╝tĢ°Č╝╩Ūųžę¬╩ųČ╬ĪŻ

3Īóį÷ÅŖĢ■åTš│ąįĪŻį┌░┘žøąąśIŻ¼Ģ■åTĄ─õN╩█š╝▒╚ŲĮŠ∙ęč│¼▀^60%Ż¼┐╔ęį═©▀^žSĖ╗Ģ■åTĘ■äš╩ųČ╬Ż¼┼eąąėą¾w“×ĖąĄ─ĀIõN╗ŅäėŻ¼╝ż╗Ņ┤µ┴┐Ż¼ę²╚ļį÷┴┐Ż¼īŹ¼FĢ■åTęÄ─Ż║═õN╩█š╝▒╚Ą─╠ßĖ▀ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį