├½ĖĻŲĮ║╬ęį│╔×ķĖ▀Č╦├└ŖyĄ─╬©ę╗ć°žøŻ┐

│÷ŲĘ/ė^│▒ą┬Ž¹┘M(f©©i)

ū½╬─/Ž╔ūė

▀f▒Ē5┤╬Ą─├½ĖĻŲĮĮKė┌┌sį┌2024─ĻĮY(ji©”)╩°Ū░│╔╣”╔Ž╩ąĪŻ

12į┬10╚šŻ¼├½ĖĻŲĮ╗»ŖyŲĘ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░├½ĖĻŲĮĪ▒Ż®ĄŪĻæĖ█Į╗╦∙Ż¼ķ_▒P┤¾ØqĮ³60%Ż¼ł¾(b©żo)47.65Ė█į¬Ż╗Įžų╣░l(f©Ī)ĖÕŪ░┐é╩ąųĄ235.53ā|Ė█į¬ĪŻ

Å─2016─Ļķ_╩╝Ż¼Ī░│§┤·ć°žø▓╩ŖyĪ▒├½ĖĻŲĮŠ═╠ż╔Ž┴╦ķL▀_(d©ó)8─ĻĄ─IPOš„│╠ĪŻ

8─ĻķgŻ¼├½ĖĻŲĮęŖūC┴╦ųąć°▓╩Ŗy╩ął÷Ą─Ė▀ĖĶ├═▀M(j©¼n)Ż¼ę▓─┐Č├┴╦═Ļ├└╚šėøĪó╗©╬„ūėĪóķ┘ČõĪóĘĮ└’Ą╚ę╗┼·║¾Ųų«ąŃĄ─ß╚ŲŻ¼╔§ų┴┐┤ĄĮ┴╦ū„×ķĪ░║¾▌ģĪ▒Ą─═Ļ├└╚šėøŽ╚╚╦ę╗▓Į╔Ž╩ąĪŻ

8─ĻķgŻ¼├½ĖĻŲĮę▓¾w“×(y©żn)ĄĮ┴╦▓╩ŖyąąśI(y©©)Ą─Ą°Õ┤ŲĘ³Ż¼╩ął÷į÷╦┘ę╗Č╚Ž┬╗¼ų┴-14%ĪŻ═Ļ├└╚šėøĪó╗©╬„ūėĄ╚ą┬õJ┤·▒Ē░l(f©Ī)š╣ę╗▓©╚²š█Ż¼ĖĪÜŌFomomyĪó╠ŲįŖč┼ĒŹĪólt's Focus▐▓ńµ╦╝Ą╚ć°žøŲĘ┼ŲĮė▀BĄ╣ķ]Ż¼├└īÜ╔ÅĪóžÉ┴ßÕ·Īóe.l.fĄ╚═Ō┘Y▓╩ŖyŽÓ└^═╦ł÷ĪŻ

Ą½╩ął÷Ą─’L(f©źng)įŲūā╗├▓ó╬┤ė░Ēæ├½ĖĻŲĮŻ¼2021-2023─ĻķgŻ¼├½ĖĻŲĮ╣½╦ŠĀI╩šÅ═(f©┤)║Ž─Ļį÷ķL┬╩▀_(d©ó)35.3%Ż¼ā¶└¹ØÖÅ═(f©┤)║Ž─Ļį÷ķL┬╩▀_(d©ó)41.6%Ż¼Į±─Ļ╔Ž░ļ─Ļ├½ĖĻŲĮĀI╩š║═ā¶└¹ØÖŠ∙īŹ(sh©¬)¼F(xi©żn)═¼▒╚į÷ķL41%ĪŻ

▀@┼c├½ĖĻŲĮĄ─Ė▀Č╦Č©╬╗▓╗¤oĻP(gu©Īn)┬ō(li©ón)Ż¼į┌šą╣╔Ģ°ųąŻ¼├½ĖĻŲĮį«ę²Ėź╚¶╦╣╠ž╔│└¹╬─öĄ(sh©┤)ō■(j©┤)Ż¼░┤2023─ĻõN╩█Ņ~ėŗ(j©¼)╦ŃŻ¼╣½╦Š╩Ūųąć°Ą┌Ų▀┤¾Ė▀Č╦├└Ŗy╝»łF(tu©ón)Ż¼ųąć°Ū░╩«╬Õ┤¾Ė▀Č╦├└ŖyŲĘ┼ŲųąŻ¼├½ĖĻŲĮĖ³╩Ū╬©ę╗ę╗éĆ(g©©)ć°žøŲĘ┼ŲĪŻ

▒M╣▄▓╗╔┘ć°žø├└ŖyūŅ│§╩Ūęį┤¾┼ŲŲĮ╠µĄ─╔ĒĘ▌ĄŪł÷Ż¼Ą½ę└╚╗¤oĘ©č┌╔w╦¹éāø_ō¶Ė▀Č╦Č©╬╗Ą─øQą─Ż¼ų╗╩Ū╩ął÷ĖĪ│┴ČÓ─ĻŻ¼šµš²šŠĘĆ(w©¦n)Ė▀Č╦╚╦įO(sh©©)Ą─ć°žø├└ŖyĮKŠ┐╩Ū╔┘öĄ(sh©┤)ĪŻ

║▄ļyųvŪÕ│■ć°žø├└ŖyļxĖ▀Č╦Č■ūų▀ĆŪĘ╚▒╩▓├┤Ż¼╗“įS╚▒Ą─ŪĪŪĪŠ═╩Ūę╗éĆ(g©©)Ī░├½ĖĻŲĮĪ▒ĪŻ

Ī░ūŅĢ■╗»ŖyĪ▒Ą──ą╚╦

Ī░ųąć°ø]ėąę╗éĆ(g©©)ļŖė░║═ļŖęĢäĪūīę╗éĆ(g©©)č▌åTÅ─15Üqč▌ĄĮ80ČÓÜqŻ¼╚ń╣¹▀@éĆ(g©©)ÖC(j©®)Ģ■Įo┴╦─ŃŻ¼─Ń░č╬š║├┴╦Ż¼ę╗Č©Ģ■├¹ōP(y©óng)╦─║ŻĪŻĪ▒

1995─ĻŻ¼▀Ćį┌¬qįź╩Ūʱę¬ĮėĪČ╬õät╠ņĪĘäĪĮM╗»Ŗy╣żū„Ą─├½ĖĻŲĮŻ¼▒╗’Śč▌┼«ų„ĮŪĄ─äóĢįæcę╗šZ³c(di©Żn)ąčŻ¼║¾üĒĻP(gu©Īn)ė┌├½ĖĻŲĮĄ─é„šfļSų°ļŖęĢäĪĄ─¤ß▓źūāĄ├╝ęė„æ¶ĢįĪŻ

Å─ņ`äė(d©░ng)?j©¼)╔║®Ą─╔┘┼«ĄĮ·Q░l(f©Ī)ļŻ±¾Ą─└Ž╚╦Ż¼į┌├½ĖĻŲĮĄ─╩ųŽ┬Ż¼äóĢįæcę╗╚╦▒Ńīó16ÜqĄĮ80ÜqĄ─╬õät╠ņš╣¼F(xi©żn)į┌¤╔─╗└’Ż¼┐░ĘQ╣ĒĖ½╔±╣żĄ─╗»Ŗyąg(sh©┤)ūī├½ĖĻŲĮį┌śI(y©©)ā╚(n©©i)ū°ōĒĪ░─¦ąg(sh©┤)╗»ŖyĤĪ▒Ą─├└ūu(y©┤)ĪŻ

1996─Ļ▓ź│÷Ą─ĪČ╗¤²░óĘ┐īmĪĘųąŻ¼äóĢįæc╠¶æ(zh©żn)ę╗╚╦Ęų’Ś╚²ĮŪŻ¼▀@┤╬×ķäóĢįæcŖy╚▌▓┘ĄČĄ─╚į╩Ū├½ĖĻŲĮĪŻæ{ĮĶäóĢįæcė∙ė├╗»ŖyĤĄ─╔ĒĘ▌Ż¼├½ĖĻŲĮ╩ó├¹į┌═ŌŻ¼ę▓×ķĪĖ├½ĖĻŲĮĪ╣IPĄ─B(y©Żng)│╔ĘeąŅ┴╦ūŅ│§Ą─┴„┴┐üĒį┤ĪŻ

▓╗═¼ė┌Ųõ╦¹├└ŖyŲĘ┼Ųų▒Įėęį«a(ch©Żn)ŲĘšfįÆŻ¼├½ĖĻŲĮ╔╠śI(y©©)░µłDĄ─Ų³c(di©Żn)╩ŪīW(xu©”)ąŻĪŻ2000─ĻŲŻ¼├½ĖĻŲĮŽ╚║¾│╔┴óČÓ╝ęĪĖ├½ĖĻŲĮą╬Ž¾įO(sh©©)ėŗ(j©¼)╦ćąg(sh©┤)īW(xu©”)ąŻĪ╣Ż¼═©▀^ī”▓╩Ŗyįņą═ąąśI(y©©)ķL▀_(d©ó)20ČÓ─ĻĄ─╚╦▓┼┼ÓB(y©Żng)┼c▌ö│÷Ż¼ĄņČ©┴╦├½ĖĻŲĮį┌śI(y©©)ā╚(n©©i)Ą─┐┌▒«Ż¼ę▓│╔×ķ╦¹╚š║¾▀M(j©¼n)▄Ŗ╗»ŖyŲĘąąśI(y©©)Ą─Įūųšą┼ŲĪŻ

į┌Į╠īW(xu©”)▀^│╠ųąŻ¼├½ĖĻŲĮ░l(f©Ī)¼F(xi©żn)╩ą├µ╔ŽĄ─╗»ŖyŲĘ▓╗▀m║ŽīW(xu©”)╔·Į╠īW(xu©”)╩╣ė├Ż¼ė┌╩ŪĪ░ū÷ę╗┐Ņūį╝║Ą─╗»ŖyŲĘĪ▒▀@ę╗─ŅŅ^├╚╔·┴╦│÷üĒŻ¼į┌äō(chu©żng)▐k╗»ŖyĤ┼Óė¢(x©┤n)īW(xu©”)ąŻĄ─═¼ę╗─ĻŻ¼├½ĖĻŲĮėųäō(chu©żng)┴ó┴╦╗»ŖyŲĘ╣½╦ŠĪŻ

¤ošō╩Ūū÷└ŽÄ¤▀Ć╩Ūū÷╗»ŖyŲĘŻ¼├½ĖĻŲĮČ╝ėH┴”ėH×ķŻ¼╔§ų┴ø]ėąčŁų°Ųõ╦¹ŲĘ┼ŲĄ─ĀIõN┬ĘÅĮšł├„ąŪ┤·čįŻ¼Č°╩ŪėHūį╔ŽĻćŻ¼īóūį╝║┤“įņ│╔├½ĖĻŲĮŲĘ┼ŲūŅ┤¾Ą─IPĪŻ

Ą½│§Ų┌Ż¼▀@ŚlĪ░Į▌ÅĮĪ▒▓ó╬┤ūÓą¦ĪŻ├½ĖĻŲĮ«ö(d©Īng)Ģr(sh©¬)į┌śI(y©©)ā╚(n©©i)ėą┐┌Įį▒«Ż¼┐╔▀Ć▓╗ūŃęį▌Ś╔õ┤¾▒Ŗ╩ął÷Ż¼Č°▒╦Ģr(sh©¬)ÜW╚Rč┼Īóč┼įŖ╠m„ņ║═īÜØŹŠ∙ęč▀M(j©¼n)╚ļųąć°Ż¼ŽÓę╦▒Š▓▌Īóūį╚╗╠├Īó═Ķ├└Īóė∙─ÓĘ╗Ą╚ć°žøŲĘ┼Ųę▓ŽÓ└^å¢╩└ĪŻį┌ŲĘ┼Ųį·ČčĄ─╗»ŖyŲĘąąśI(y©©)Ż¼Žļę¬┐┐ūį╝║Ą─├¹┬Ģ═╗│÷ųžć·▓ó▓╗╚▌ęūĪŻ

2003─ĻŻ¼├½ĖĻŲĮĦų°├└ŖyŲĘ┼Ų├½ĖĻŲĮMGPIN▀M(j©¼n)╚ļĄĮ┴╦║╝ų▌Ą─╔╠ł÷ųąŻ¼Ą½ø]ėąę╗éĆ(g©©)īŻ╣±┘I╦¹Ą─Ī░┘~Ī▒ĪŻ¤o─╬ų«Ž┬Ż¼├½ĖĻŲĮų╗─▄▐D(zhu©Żn)æ(zh©żn)╔Ž║ŻĪŻį┌Ė█ģR║Ń┬Ī╔╠ł÷ę╗ķg9ŲĮ├ūĄ─Ė¶ķg└’Ż¼├½ĖĻŲĮķ_Åł┴╦Ż¼▓ó│╔×ķ▀@ū∙Ė▀Ön░┘žø╔╠ł÷└’╬©ę╗Ą─ć°«a(ch©Żn)ŲĘ┼ŲĪŻ

¾@Ž▓Ą─╩ŪŻ¼Ą┌ę╗éĆ(g©©)į┬ŲĘ┼ŲĄ─õN╩█Ņ~Š═▀_(d©ó)ĄĮ┴╦19╚fį¬Ż¼▓óį┌ę╗─Ļā╚(n©©i)ėą9éĆ(g©©)į┬─├Ž┬╔╠ł÷õN╣┌ĪŻūį┤╦ķ_╩╝Ż¼├½ĖĻŲĮķ_åó┴╦ķL▀_(d©ó)20─ĻĄ─Ė▀Č╦╗»ų«┬ĘĪŻ

╩ūæ(zh©żn)ĖµĮ▌║¾Ż¼├½ĖĻŲĮķ_╩╝į┌╚½ć°ĘČć·ā╚(n©©i)ÅVĘ║▓╝ŠųŻ¼║╝ų▌Ńy╠®Īó│╔Č╝ę┴╠┘č¾╚A╠├Īóųžæc░┘žø┤¾śŪĄ╚╔╠ł÷ĻæĻæ└m(x©┤)└m(x©┤)Č╝ęŖĄĮ┴╦├½ĖĻŲĮŲņŽ┬ŲĘ┼ŲĄ─╔Ēė░ĪŻ

2010─Ļ║¾Ż¼┘Y▒Š╩ął÷ąßĄĮ┴╦├½ĖĻŲĮĄ─Ī░ŽŃÜŌĪ▒Ż¼╝Ŗ╝Ŗč║ūóĄĮ▀@ę╗ć°žøŲĘ┼Ų╔ŽĪŻŲš╚A┘Y▒ŠĪóŠ┼Č”═Č┘YĄ╚╣▓═¼═Ļ│╔┴╦ī”├½ĖĻŲĮĄ─Ą┌ę╗▌å═Č┘YŻ¼ę▓╩Ū╣½ķ_öĄ(sh©┤)ō■(j©┤)ųąūŅ┤¾Ą─ę╗╣PĪŻ

2015─ĻŻ¼Š┼Č”═Č┘YūĘ╝ė┴╦ę╗▌åæ(zh©żn)┬į╚┌┘YŻ¼Č°ŪĪŪĪ╩ŪŠ┼Č”═Č┘YĄ─▀B└m(x©┤)Ž┬ūóŻ¼ūī├½ĖĻŲĮĄ─╔Ž╩ąÜv│╠ūā│╔┴╦ę╗ł÷ķL▀_(d©ó)8─ĻĄ─│ųŠ├æ(zh©żn)ĪŻ

2016─ĻŻ¼├½ĖĻŲĮ╩ū┤╬Ž“╔ŽĮ╗╦∙╠ßĮ╗šą╣╔Ģ°Ż¼2017─ĻĮKų╣IPOĪŻ2018─ĻŻ¼Š┼Č”═Č┘Yę“╔µŽė▀`Ę┤ūC╚»Ę©┬╔Ę©ęÄ(gu©®)įŌūC▒O(ji©Īn)Ģ■┴ó░Ėš{(di©żo)▓ķŻ¼┼cŲõėąĻP(gu©Īn)Ą─╔Ž╩ąėŗ(j©¼)äØ┤¾ČÓ▒╗öR£\Ż¼░³└©├½ĖĻŲĮĪŻ

2021─ĻŻ¼├½ĖĻŲĮį┘┤╬╠ßĮ╗šą╣╔Ģ°Ż¼╩ū░l(f©Ī)▀^Ģ■Ż¼Ą½ūŅĮK╚į╬┤─▄╔Ž╩ąĪŻ2023─Ļ3į┬Ż¼╣½╦Šį┘┤╬Ė³ą┬šą╣╔Ģ°ųžåóIPOŻ¼10éĆ(g©©)į┬║¾▀xō±ų„äė(d©░ng)│Ę╗žĪŻ

╚²┤╬ø_ō¶A╣╔Š∙ęį╩¦öĪĖµĮKŻ¼Į±─Ļ4į┬├½ĖĻŲĮš{(di©żo)▐D(zhu©Żn)ĘĮŽ“ø_ō¶Ė█╣╔Ż¼┼c┤╦═¼Ģr(sh©¬)├½ĖĻŲĮ╝ęūÕ═©▀^īŹ(sh©¬)┐žĄ─╚²╝ę╣½╦ŠŻ¼╗©┘M(f©©i)7.3ā|į¬┘I╗ž┴╦Š┼Č”│ųėąĄ─╦∙ėą╣╔Ę▌Ż¼┼cŠ┼Č”ŽĄ▀M(j©¼n)ąą┴╦ÅžĄūŪąĖŅŻ¼×ķ╔Ž╩ąÆ▀ŪÕ┴╦šŽĄKĪŻ

10į┬9╚šŻ¼├½ĖĻŲĮį┘┤╬Ž“Ė█Į╗╦∙ų„░Õ╠ßĮ╗╔Ž╩ą╔ĻšłĢ°Ż¼11į┬Ąū├½ĖĻŲĮ═©▀^Ė█Į╗╦∙±÷ėŹŻ¼ų┴┤╦├½ĖĻŲĮęį8─Ļ5┤╬▀f▒ĒĄ─Įø(j©®ng)Üv×ķ╔Ž╩ąų«┬Ę«ŗ╔Ž┴╦Šõ╠¢ĪŻ

║╬ęįĖ▀Č╦

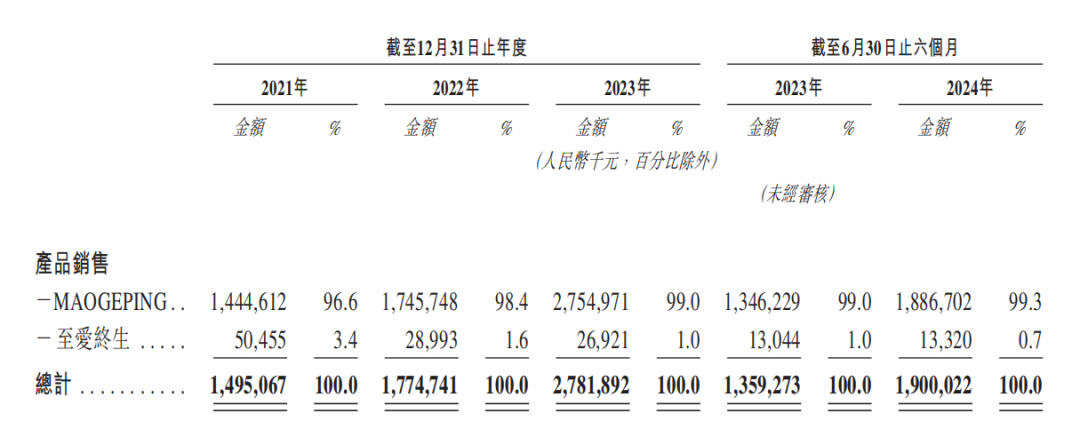

šą╣╔Ģ°’@╩ŠŻ¼├½ĖĻŲĮ╣╔Ę▌ų„ę¬Å─╩┬▓╩ŖyĪóūo(h©┤)─wŽĄ┴ą«a(ch©Żn)ŲĘĄ─čą░l(f©Ī)Īó╔·«a(ch©Żn)ĪóõN╩█╝░╗»Ŗy╝╝─▄┼Óė¢(x©┤n)śI(y©©)äš(w©┤)ĪŻęį▓╩Ŗy×ķų„Ż¼ūo(h©┤)─wŲĘ×ķ▌oŻ¼ŲņŽ┬?li©ón)ĒėąĪ░MAOGEPINGĪ▒║═Ī░ų┴É█ĮK╔·Ī▒ā╔┤¾ŲĘ┼ŲĪŻ

ŲõųąMAOGEPINGŲĘ┼Ų╩Ū╣½╦ŠĄ─║╦ą─ŲĘ┼ŲŻ¼├µŽ“ųąĖ▀Č╦Ž¹┘M(f©©i)š▀Ż¼┐═å╬ār(ji©ż)į┌200į¬-800į¬ų«ķgŻ¼ęį░┘žøīŻ╣±Ą╚ų▒ĀI─Ż╩Į×ķų„Ż╗ų┴É█ĮK╔·Č©╬╗┤¾▒Ŗ╩ął÷Ż¼┐═å╬ār(ji©ż)į┌120į¬-380į¬ų«ķgŻ¼ęįĮø(j©®ng)õNŪ■Ą└×ķų„ĪŻ

│²┴╦Įø(j©®ng)ĀI«a(ch©Żn)ŲĘŻ¼├½ĖĻŲĮ▀Ćķ_š╣┴╦╗»Ŗy╝╝─▄┼Óė¢(x©┤n)śI(y©©)äš(w©┤)Ż¼į┌20ČÓ─ĻĄ─Ģr(sh©¬)ķg└’Ż¼├½ĖĻŲĮäō(chu©żng)▐k┴╦9╦∙ĘųąŻŻ¼┼Óė²┴╦│¼15╚f├¹▓╩Ŗyįņą═īŻśI(y©©)╦ćąg(sh©┤)╚╦▓┼ĪŻ

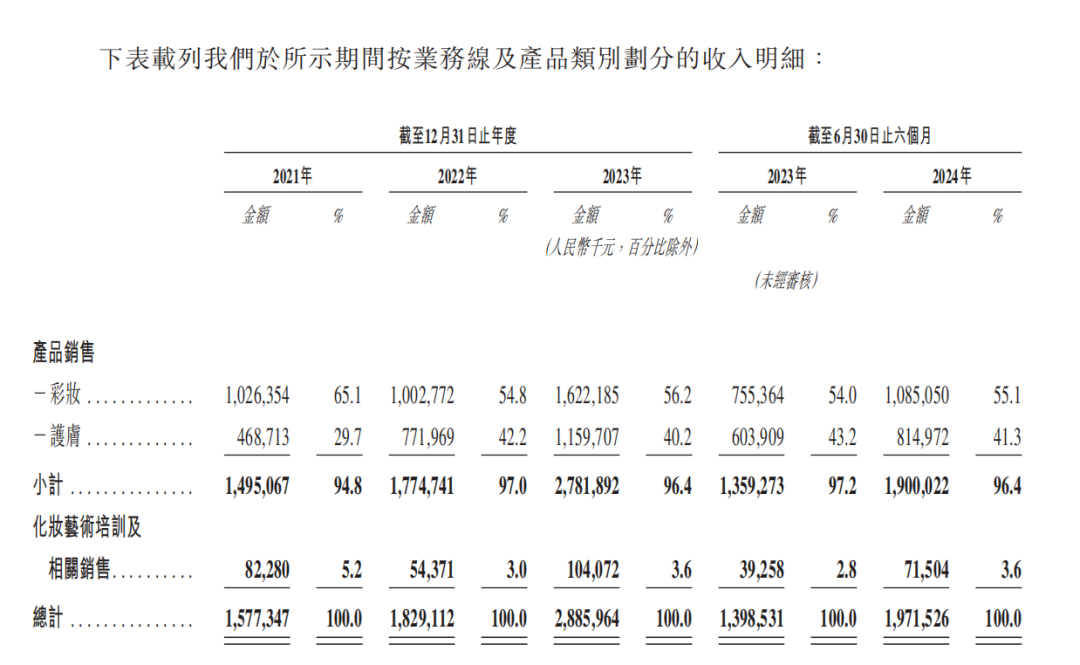

Å─ĀI╩š¾w┴┐üĒ┐┤Ż¼├½ĖĻŲĮį┌ę╗▒Ŗć°žø├└Ŗyųą▓ó▓╗’@č█Ż¼šą╣╔Ģ°’@╩ŠŻ¼2021─Ļ-2024─Ļ╔Ž░ļ─ĻŻ¼├½ĖĻŲĮĄ─ĀI╩šĘųäe×ķ15.77ā|į¬Īó18.29ā|į¬Īó28.86ā|į¬Īó19.7ā|į¬Ż¼▓╗āH▀h(yu©Żn)┬õ║¾ė┌žÉ╠®─▌Īó╚A╬§╔·╬’Ą╚├└ŖyŠ▐Ņ^Ż¼┼c═¼śėų„┤“▓╩ŖyŪę╠Äė┌Ž┬ąą┌ģä▌Ą─═Ļ├└╚šėøŽÓ▒╚ę▓╔į▀dę╗╗IĪŻ

Ą½Ė▀Č╦Ą─Č©╬╗┘xėĶ┴╦├½ĖĻŲĮ│¼įĮ═¼ąąĄ─ė»└¹─▄┴”ĪŻšą╣╔Ģ°’@╩ŠŻ¼2021-2024─Ļ╔Ž░ļ─ĻŻ¼├½ĖĻŲĮĄ─├½└¹Ęųäe×ķ13.16ā|į¬Īó15.33ā|į¬Īó24.48ā|į¬║═16.73ā|į¬Ż╗├½└¹┬╩Ęųäe×ķ83.4%Īó83.8%Īó84.8%║═84.9%ĪŻ

Å─«a(ch©Żn)ŲĘār(ji©ż)Ė±üĒ┐┤Ż¼šą╣╔Ģ°’@╩ŠŻ¼├½ĖĻŲĮ▓╩Ŗy«a(ch©Żn)ŲĘį┌2024╔Ž░ļ─ĻĄ─ŲĮŠ∙╩█ār(ji©ż)×ķ163.8į¬/╝■Ż¼═¼▒╚į÷ķL2.1%Ż╗ūo(h©┤)─w«a(ch©Żn)ŲĘŲĮŠ∙╩█ār(ji©ż)×ķ346.6į¬/╝■Ż¼═¼▒╚į÷ķL7.8%ĪŻ

Ą½ŲĮŠ∙╩█ār(ji©ż)Ą─╠¦╔²▓ó╬┤äė(d©░ng)ōuŽ¹┘M(f©©i)š▀Ą─▀xō±Ż¼├½ĖĻŲĮ╣½╦Š2023─Ļ▓╩Ŗy╝░ūo(h©┤)─w«a(ch©Żn)ŲĘ┐éõN┴┐═╗ŲŲ┴╦Ū¦╚f╝■Ż¼īŹ(sh©¬)¼F(xi©żn)ā╔─Ļ▀Bį÷Ż¼Į±─Ļ╔Ž░ļ─ĻõN┴┐▀M(j©¼n)ę╗▓Įį÷ķL│¼36%ų┴Į³900╚f╝■ĪŻ

▒M╣▄├½ĖĻŲĮōĒėąĪ░MAOGEPINGĪ▒║═Ī░ų┴É█ĮK╔·Ī▒ā╔┤¾ŲĘ┼ŲŻ¼Ą½ī”▒╚üĒ┐┤Ż¼MAOGEPINGŲĘ┼Ųį┌2021─Ļ-2024─Ļ╔Ž░ļ─ĻĄ─ĀI╩šš╝▒╚Ęųäe×ķ96.6%Īó98.4%Īó99%║═99.3%Ż¼ų┴É█ĮK╔·Ą─ĀI╩šš╝▒╚ų─ĻŽ┬ĮĄŻ¼Ė▀Č╦ŠĆśI(y©©)┐ā▒Ē¼F(xi©żn)Ė³×ķ┴┴č█ĪŻ

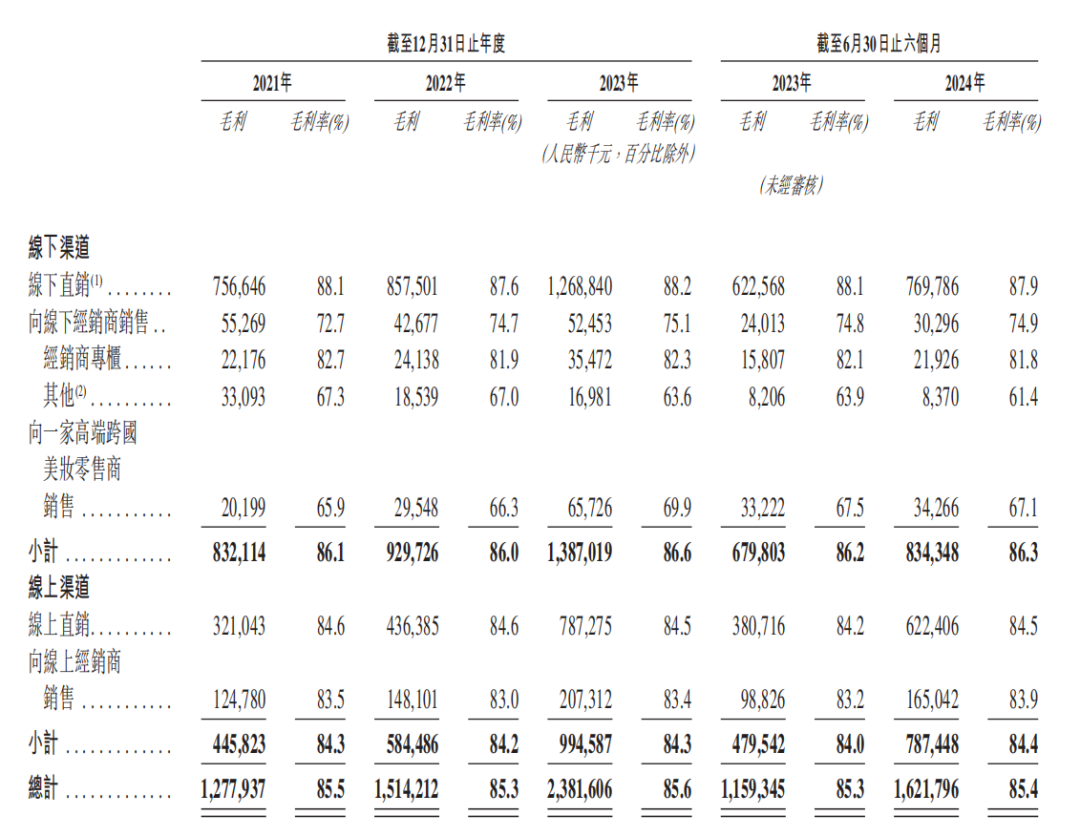

ĘųŪ■Ą└üĒ┐┤ę▓╩Ū╚ń┤╦ĪŻšą╣╔Ģ°’@╩ŠŻ¼├½ĖĻŲĮĄ─╩š╚ļų„ę¬üĒį┤ė┌ų▒ĀIŪ■Ą└Ż¼2021─Ļ-2024─Ļ╔Ž░ļ─ĻŻ¼ŠĆŽ┬ų▒ĀIīŻ╣±║═ŠĆ╔Žų▒õNŪ■Ą└Ą─╩š╚ļš╝▒╚ų«║═Ęųäe×ķ82.9%Īó84.2%Īó85.2%║═84.9%ĪŻ

Č°ę╗▒ŖõN╩█Ū■Ą└ųąų▒ĀIŪ■Ą└Ą─├½└¹┬╩ūŅĖ▀ĪŻł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼ŠĆŽ┬ų▒ĀIīŻ╣±Ą─├½└¹┬╩Ęųäe×ķ88.1%Īó87.6%Īó88.2%║═87.9%Ż¼ŠĆ╔Žų▒õNŪ■Ą└├½└¹┬╩Ęųäe×ķ84.6%Īó84.6%Īó84.5%║═84.5%ĪŻōQŠõįÆšfŻ¼ī”├½ĖĻŲĮČ°čįŻ¼ār(ji©ż)Ė±ūŅĖ▀Ą─Ū■Ą└Ę┤Ą╣╩ŪŽ¹┘M(f©©i)š▀ūŅįĖęŌ┘Iå╬Ą─ĪŻ

Ė▀Č╦╗»Ą─šŠ╬╗ę▓ūīĀI╩š¾w┴┐ųąęÄ(gu©®)ųąŠžĄ─├½ĖĻŲĮį┌┘ŹÕX─▄┴”╔Ž┼cŠ▐Ņ^ŽÓµŪ├└ĪŻ2021─Ļ-2024─Ļ╔Ž░ļ─ĻŻ¼├½ĖĻŲĮā¶└¹ØÖĘųäe×ķ3.31ā|į¬Īó3.52ā|į¬Īó6.63ā|į¬║═4.92ā|į¬ĪŻ

å╬┐┤Į±─Ļ╔Ž░ļ─ĻöĄ(sh©┤)ō■(j©┤)Ż¼├½ĖĻŲĮĄ─ā¶└¹┬╩▀_(d©ó)ĄĮ┴╦25%Ż¼▀h(yu©Żn)Ė▀ė┌žÉ╠®─▌Īó╚A╬§╔·╬’Īó═Ķ├└╣╔Ę▌Īó╔Ž║Ż╝ę╗»ĪóĖŻ╚▀_(d©ó)Īó═Ļ├└╚šėøĄ╚ę╗▒Ŗ═¼ąąĪŻ┐╔ęįšfŻ¼Ė▀Č╦Č©╬╗ūī├½ĖĻŲĮ│╔×ķ┴╦śI(y©©)ā╚(n©©i)×ķöĄ(sh©┤)▓╗ČÓĪ░ąĪČ°├└Ī▒Ą─┤µį┌ĪŻ

×ķŠS│ųĖ▀Č╦╚╦įO(sh©©)Ż¼├½ĖĻŲĮū÷│÷┴╦ųTČÓćLįćĪŻ

┼c▓╗╔┘ć°žø├└ŖyŲĘ┼ŲÅŖ(qi©óng)┴”ĮĶä▌ļŖ╔╠Ą╚ŠĆ╔ŽŪ■Ą└╦∙▓╗═¼Ż¼├½ĖĻŲĮīóųžą─Ę┼į┌┴╦ŠĆŽ┬Ū■Ą└Ż¼▒M╣▄Į³Äū─Ļ├└ŖyąąśI(y©©)ŠĆ╔ŽõN╩█į÷╦┘├„’@┐ņė┌ŠĆŽ┬Ż¼Ą½ŠĆŽ┬Ū■Ą└Ą─ā×(y©Łu)ä▌į┌ė┌Ė³║├Ą─Ž¹┘M(f©©i)¾w“×(y©żn)Ż¼Č°▀@š²╩Ū├½ĖĻŲĮ┤“įņĖ▀Č╦Č©╬╗Ą─║╦ą─ĪŻ

į┌═Ļ├└╚šėøéā▀Ć╬┤æ{ĮĶ╔ń├ĮĘN▓▌║═ų▒▓źÄ¦žøÖMÆ▀ąąśI(y©©)Ģr(sh©¬)Ż¼├½ĖĻŲĮŠ═į┌╚½ć°Ė„ĄžĄ─╔╠ł÷īŻ╣±Ż¼ę╗▓Įę╗▓ĮĄžĖ¹į┼│÷┴╦ĘĆ(w©¦n)Č©Ą─ŠĆŽ┬õN╩█ŠW(w©Żng)Įj(lu©░)Ż¼ķ_įO(sh©©)Ą┌ę╗╝ęīŻ╣±Ģr(sh©¬)Ż¼├½ĖĻŲĮŠ═│╔┴╦╔╠ł÷└’╬©ę╗Ą─ć°«a(ch©Żn)├└ŖyŲĘ┼ŲĪŻ

šą╣╔Ģ°’@╩ŠŻ¼Įžų┴2024─Ļ╔Ž░ļ─ĻŻ¼├½ĖĻŲĮį┌╚½ć°Ą─ūįĀIīŻ╣±öĄ(sh©┤)▀_(d©ó)ĄĮ372éĆ(g©©)Ż¼į┌ųąć°╦∙ėą├└ŖyŲĘ┼Ųųą┼┼├¹Ą┌Č■Ż¼īŻ╣±┼õéõĄ─├└ŖyŅÖå¢│¼▀^2700╚╦Ż¼▀@ą®├└ŖyŅÖå¢Ę■äš(w©┤)Ą─ūóāįĢ■åT│¼▀^420╚fĪŻ

▓╗āH╚ń┤╦Ż¼├½ĖĻŲĮ▀Ć═©▀^¾w“×(y©żn)╩ĮĀIõNīŹ(sh©¬)¼F(xi©żn)IPār(ji©ż)ųĄūŅ┤¾╗»Ż¼šą╣╔Ģ°ųą╠ߥĮŻ║īŻ╣±Š∙įO(sh©©)ėąīŻķTĄ─╗»Ŗy┼_Ż¼ė╔Š½═©╗»Ŗyų¬ūRĪó╝╝─▄ė¢(x©┤n)ŠÜėą╦žĄ─├└ŖyŅÖå¢╠ß╣®ų¦│ųŻ¼×ķŽ¹┘M(f©©i)š▀╠ß╣®īŻśI(y©©)Ą─įćŖyĘ■äš(w©┤)Ż¼═╣’@«a(ch©Żn)ŲĘą¦╣¹ĪŻūī├┐éĆ(g©©)┼«║óČ╝¾w“×(y©żn)ę╗┤╬Ī░├½ĖĻŲĮŖy╚▌Ī▒Ą─Ę■äš(w©┤)¤oę╔╩Ūę╗ĒŚ(xi©żng)╬³Š”äō(chu©żng)┼eĪŻ

┤╦═ŌŻ¼├½ĖĻŲĮ╣┘ĘĮąĪ│╠ą“’@╩ŠŻ¼├½ĖĻŲĮ’L(f©źng)╔ą╦CĢ■åTĘų×ķ├└ŖyĢ■åTĪó’L(f©źng)╔ąĢ■åTĪó░ūĮĢ■åT║═ų┴ūĢ■åT╦─éĆ(g©©)Ą╚╝ēŻ¼ŲõųąūŅ│§╝ēĄ─├└ŖyĢ■åTų╗ąĶĮēČ©╬óą┼╝┤┐╔╚ļĢ■Ż¼▓óŪę─▄├Ō┘M(f©©i)ŽĒ╩▄├└ŖyČ©ųŲęį╝░ę╗┤╬ār(ji©ż)ųĄ300į¬Ą─Ŗy╚▌Į╠īW(xu©”)Ę■äš(w©┤)ĪŻ

═©▀^Ģ■åT¾wŽĄĄ─┤ŅĮ©║═ķL─Ļ└█į┬Ą─Ę■äš(w©┤)Ż¼├½ĖĻŲĮ┘xėĶ┴╦Ģ■åT▓Ņ«É╗»Ą─¾w“×(y©żn)Ż¼╠ß╔²┴╦Ģ■åTī”├½ĖĻŲĮŲĘ┼ŲĄ─ųęš\Č╚║═šJ(r©©n)┐╔Č╚Ż¼īó▀@ą®╚╦ķ_░l(f©Ī)│╔┴╦ūŅłį(ji©Īn)īŹ(sh©¬)Ą─╔╠śI(y©©)┘Yį┤ĪŻį┌╦∙ėą╚╦▀Ćį┌×ķ┴„┴┐░l(f©Ī)│ŅĢr(sh©¬)Ż¼├½ĖĻŲĮ┬╩Ž╚īŹ(sh©¬)¼F(xi©żn)┴╦Å─Ī░┴„┴┐Ī▒ĄĮĪ░┴¶┴┐Ī▒Ą─╔²╝ēĪŻ

į┌ĀIõN┘M(f©©i)ė├╔ŽŻ¼├½ĖĻŲĮę▓▓╗┴▀═Č╚ļŻ¼2021─Ļų┴2024╔Ž░ļ─ĻŻ¼╣½╦ŠõN╩█┘M(f©©i)ė├Ęųäe×ķ7.63ā|į¬Īó9.62ā|į¬Īó14.12ā|į¬ęį╝░9.37ā|į¬Ż¼š╝╩š╚ļ▒╚ųž▀_(d©ó)ĄĮ48.4%Īó52.6%Īó48.9%ęį╝░47.51%ĪŻ

ŲõųąŻ¼ĀIõN═ŲÅV┘M(f©©i)ė├Ęųäe×ķ2.23ā|į¬Īó3.2ā|į¬Īó5.57ā|į¬╝░4.36ā|į¬Ż¼š╝ĄĮ┐éõN╩█┘M(f©©i)ė├Ą─29.2%Īó33.3%Īó39.4%ęį╝░46.5%Ż¼āHĮ±─Ļ╔Ž░ļ─ĻĄ─ĀIõN═ŲÅV┘M(f©©i)ė├Š═ęčĮėĮ³2023─Ļ╚½─ĻĪŻ

ŽÓ▌^ų«Ž┬Ż¼├½ĖĻŲĮį┌čą░l(f©Ī)╔ŽĄ─═Č╚ļ?y©▓n)s’@Ą├▓╗ūŃŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼Ųõ«a(ch©Żn)ŲĘķ_░l(f©Ī)┘M(f©©i)ė├×ķ1526.7╚fį¬Ż¼š╝ĀI╩š▒╚ųžĄ─0.77%Ż¼▀@ę╗öĄ(sh©┤)ūųÄū║§▒╗ę╗▒Ŗ═¼ąąĄ§┤“Ż¼╝┤▒Ń╩Ū═¼śė┐┐▓╩ŖyŲ╝ęĄ─ę▌Ž╔ļŖ╔╠Ż¼2023─ĻĄ─čą░l(f©Ī)┘M(f©©i)ė├┬╩ę▓ėą3.3%ĪŻōQŠõįÆšfŻ¼├½ĖĻŲĮ╚ńĮ±Ą─Ė▀Č╦Č©╬╗Äū║§Š═╩Ū┐┐├½ĖĻŲĮ▒Š╚╦Ą─IPė░Ēæ┴”ō╬ŲüĒĄ─ĪŻ

ĮY(ji©”)šZ

▀^╚źā╔─Ļ▓╩ŖyąąśI(y©©)Įø(j©®ng)Üvę╗┤╬┤¾Ž┤┼ŲŻ¼═Ō┘Y═╦ł÷Īóć°žøĄ╣ķ]Ą─Ž¹ŽóŅlŅl▒¼│÷ĪŻ

ĘųķTäeŅÉüĒ┐┤Ż¼¤ošō╩Ū╚šŖyĪóĒnŖy▀Ć╩ŪÜW├└ŖyŻ¼Č╝ėą▓╗═¼│╠Č╚Ą─═╦│▒Ż¼ć°ā╚(n©©i)ų„┤“╔┘┼«ŖyĪó╠┐ßŖyĪóć°│▒ŖyĄ╚▓╗═¼Ŗy╚▌Ą─ŲĘ┼Ųę▓ĮėČ■▀B╚²Ą╣ķ]Ż¼äė(d©░ng)╩ÄĄ─Ž¹┘M(f©©i)Łh(hu©ón)Š│ūī▓╩ŖyąąśI(y©©)Ė³’@’L(f©źng)ėĻ’hōuĪŻ

¼ö¹É„ņ╝čäō(chu©żng)╩╝╚╦┤▐Ģį║ńį°ī”ė^│▒ą┬Ž¹┘M(f©©i)▒Ē╩ŠŻ¼▓╩Ŗy║═ūo(h©┤)─wŲĘ▓╗═¼Ż¼▓╩ŖyŠ═╩Ū╦ćąg(sh©┤)Ż¼Ė³┘NĮ³Ģr(sh©¬)╔ąŻ¼╩ūꬥ─ūo(h©┤)│Ū║ėŠ═╩Ū├└īW(xu©”)Ą─äō(chu©żng)įņ┴”Ż¼Ī░Į±╠ņė├æ¶į┌īÅ├└╔ŽĄ─╔²╝ē╦┘Č╚╔§ų┴┐ņė┌ŲĘ┼ŲŻ¼▀@ī”╚╬║╬ŲĘ┼ŲČ°čįČ╝╩Ū╠¶æ(zh©żn)ĪŻĪ▒

ęčĮø(j©®ng)Ą╣ķ]Ą─ĖĪÜŌŲĘ┼Ųäō(chu©żng)╩╝╚╦Doubleę▓į°╠ߥĮŻ¼▓╩Ŗy┴„ąą┌ģä▌ūā╗»ĘŪ│Ż┐ņĪŻ┐┌╝tĪó┤ĮėįĪóč█ė░ŽÓ▌^ĄūŖy«a(ch©Żn)ŲĘŻ¼▓╗Ģ■ėą╩▓├┤ŲĘ┼Ųųęš\Č╚Ż¼ę▓▓╗Ģ■ėą║▄Ė▀Ą─Å═(f©┤)┘Å┬╩ĪŻĖ³ųžę¬Ą─╩ŪŻ¼▓╩Ŗy«a(ch©Żn)ŲĘķTÖæĄ═Ż¼├µ┼RĖ³ć└(y©ón)Š■Ą─│Łęu¼F(xi©żn)ĀŅĪŻ

īÅ├└Ą─╝▒äĪūā╗»║═¤oʩȶųŲĄ─│Łęuå¢Ņ}ūī▓╩ŖyąąśI(y©©)├µ┼RĖ³Ė▀Ą─╠į╠Ł┬╩Ż¼┼c┤╦═¼Ģr(sh©¬)Ż¼ŽÓ▒╚ė┌ūo(h©┤)─wĄ─äéąĶī┘ąįŻ¼ęį╦ćąg(sh©┤)×ķĄū╔½Ą─▓╩Ŗyį┌ąĶŪ¾Č╚╔Žę▓┬į▀dę╗╗IĪŻ

Ėź╚¶╦╣╠ž╔│└¹╬─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─Ļųąć°├└ŖyąąśI(y©©)╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ5798ā|į¬Ż¼Ųõųą▓╩Ŗy╩ął÷āHėą1168ā|į¬Ż¼š╝▒╚āHėą20%ĪŻ┤╦═ŌŻ¼ŽÓ▒╚ė┌ūo(h©┤)─wąąśI(y©©)▀^╚ź╬Õ─Ļ8.4%Ą─Å═(f©┤)║Žį÷ķL┬╩Ż¼▓╩ŖyąąśI(y©©)═¼Ų┌öĄ(sh©┤)ō■(j©┤)āHėą4.7%ĪŻ

šfĄĮĄūŻ¼į┌┴„ąą’L(f©źng)Ė±ŅlŅlūāōQĄ─▓╩ŖyąąśI(y©©)Ż¼ŲĘ┼Ų▒ŠŠ═ļyęį╔·┤µŻ¼▀@ę▓Š═ī¦(d©Żo)ų┬▓╩ŖyŲĘ┼ŲĢ■║┴▓╗┴▀å▌═Č╚ļĀIõNŻ¼ę“?y©żn)ķī”┤¾▓┐ĘųŲĘ┼ŲČ°čįŻ¼▓╗ķgöÓĄ─ĀIõN▓┼╩Ū▒ŻūCŲĘ┼Ų▓╗Ž┬┼Ųū└Ą─ĻP(gu©Īn)µIĪŻ

Č°├½ĖĻŲĮŲĘ┼Ųū„×ķ├½ĖĻŲĮ▒Š╚╦IP╗»Ą─«a(ch©Żn)╬’Ż¼ūįšQ╔·ę┴╩╝Š═ūįĦįÆŅ}Č╚║═┴„┴┐╗∙ę“Ż¼▀@╗“įS▓┼╩Ū├½ĖĻŲĮ─▄│╔×ķć°žø├└Ŗyųą╬©ę╗ę╗éĆ(g©©)Ė▀Č╦ŲĘ┼ŲĄ─šµš²įŁę“ĪŻĘ┤▀^üĒ┐┤Ż¼▀@ę▓╩Ūų┴É█ĮK╔·▀@éĆ(g©©)Ī░╚ź├½ĖĻŲĮĪ▒ūėŲĘ┼Ų╩╝ĮK╬┤─▄ū▀▀h(yu©Żn)Ą─įŁę“ĪŻ

ų╗▓╗▀^«ö(d©Īng)├½ĖĻŲĮ╚šØu└Ž╚źŻ¼šlėų─▄┤_▒Ż╬┤üĒĄ─├½ĖĻŲĮŲĘ┼ŲŻ¼▀Ć─▄ʱ╗»Ą─┴╦Z╩└┤·Ą─ŖyŻ┐

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį