2024─Ļ╚š▒Š╔╠śI5┤¾śIæB╚½├µį÷ķLĄ─ųžę¬åó╩Š

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/┬ō╔╠Ė▀╝ēŅÖå¢łF│╔åT ┼╦ė±├„

ŠÄ▌ŗ/─╚─╚

╚š▒Š2024─Ļ╔╠śIĖ„ų„꬜IæB╝░ų„┴”Ų¾śIĄ─śI┐āĻæ└m│÷ĀtŻ¼┐é¾w╗ųÅ═╗“š▀│¼▀^2019─Ļ╦«ŲĮĪŻ▒Š╬─ū÷║åę¬╩ß└ĒŻ¼ī”▓┐ĘųśIæBćLįć╝ėęįė^▓ņĘų╬÷ĪŻ

ę╗Īó┤µ┴┐į÷ķLĪóĘ■čbŅÉĮĄĘ∙┤¾

Ė∙ō■╚š▒Š▀BµiģfĢ■┘Y┴ŽŻ¼ŲõŽ┬ī┘Ų¾śI╝░ĄĻõüŻ©47éĆŲ¾śIĪó9442éĆĄĻŻ®Ą─┐éõN╩█śI┐ā×ķ13.307╚fā|╚šį¬Ż©╝s6390ā|╚╦├±Ä┼Ż®ĪŻ¼F┤µĄĻõüį÷ķL2.7%Ż¼▀B└m5─Ļ│ų└mį÷ķLĪŻ

ŲõųąŻ¼ūŅ┤¾ĒŚ─┐×ķ╩│ŲĘŻ¼õN╩█Ņ~×ķ9.12╚fā|╚šį¬Ż©╝s4379ā|╚╦├±Ä┼Ż®Ż¼š¹¾wŽ┬ĮĄ3.8%Ż¼¼F┤µŻ©┤µ┴┐Ż®ĄĻõüį÷ķL4.4%ĪŻ┐é¾w▒╚▌^4éĆ╝ŠČ╚śI┐āĘų▓╝Ż¼ę╗╝ŠČ╚į÷ķL6.8%Ż©¼F┤µĄĻį÷ķL7.2%Ż®Ż¼Č■╝ŠČ╚Ž┬ĮĄ7.4%Ż©¼F┤µĄĻį÷ķL2.9%Ż¼╚²╝ŠČ╚Ž┬ĮĄ7.3%Ż©¼F┤µĄĻį÷ķL3.1%Ż®Ż¼╦─╝ŠČ╚Ž┬ĮĄ6.6%Ż©¼F┤µĄĻį÷ķL4.0%Ż®ĪŻ

ų„ę¬įŁę“╩Ū═©├øė░ĒæŻ¼╬’ār’wØqŻ¼ą┬į÷╔╠śIĒŚ─┐Ą─┘Å┘IöĄ┴┐£p╔┘Ż¼ū„×ķ▒žąĶŽ¹┘MŲĘĄ─▐r«aŲĘ┐═å╬ār’@ų°╠ß╔²ĪŻęį5KG┤³čbįĮ╣ŌŲĘ┼Ų┤¾├ū×ķ└²Ż¼Å─2024─Ļ8į┬Ę▌Ą─2000╚šį¬Ż©╝s96╚╦├±Ä┼Ż®ū¾ėęŻ¼į÷ķLĄĮ2025─Ļ│§Ą─4000ČÓ╚šį¬Ż©╝s192╚╦├±Ä┼Ż®ĪŻ

öĄō■’@╩Šėą╚²éĆ╠ž³cŻ¼ę╗╩Ū╩│ŲĘš¹¾wõN╩█Ž┬ĮĄŻ¼¼F┤µĄĻõüśI┐āį÷ķLŻ¼šf├„└ŽĄĻ▀\ĀI─▄┴”▌^ÅŖŻ╗Č■╩ŪĘ■čbę┬┴ŽŅÉŽ┬ĮĄĘ∙Č╚ūŅ┤¾Ż¼×ķ10.2%ĪŻ░┤ššįōģfĢ■Üv╩ĘöĄō■▒╚▌^Ż¼2024─ĻĘ■čbŅÉ╩ął÷Ę▌Ņ~▒╚1992─ĻŽ┬ĮĄ83%Ż╗╚²╩Ū╝ęŠėļsŲĘŽ¹┘Mį÷ķLĪŻ

öĄį┤Ż║╚š▒Š▀BµiģfĢ■

Č■Īó░┘žøśI┐┐ė╬┐══ŲĖ▀śI┐ā

ō■╚š▒Š░┘žøĄĻģfĢ■┘Y┴ŽŻ¼╚½ć°░┘žøõN╩█Ņ~×ķ5.78╚fā|╚šį¬Ż©╝s2775ā|╚╦├±Ä┼Ż®Ż¼═¼▒╚į÷ķL6.8%Ż¼▒╚2019─Ļį÷ķL3.6%ĪŻ┐é¾w┐═┴„┴┐į÷ķL74%Ż¼įL╚š═Ōć°ė╬┐═ĦäėõN╩█Ņ~┤¾į÷ĪŻ

ų„ę¬╠ž³cėą╚²Ż║

1Īó╔▌│▐ŲĘĄ╚Ė▀ųĄ╔╠ŲĘõN╩█śI┐ā’@ų°öU┤¾ĪŻ┘Å┘I┐═öĄ×ķ603.7╚f╚╦Ż¼═¼▒╚į÷ķL74.3%ĪŻ╚ļŠ│ė╬┐═õN╩█śI┐ā×ķ6487ā|╚šį¬Ż©╝s311ā|╚╦├±Ä┼Ż®Ż¼═¼▒╚į÷ķL85.9%Ż¼▒╚2019─Ļį÷ķL87.7%Ż¼õN╩█Ņ~║═┘Å┘I┐═æ¶öĄŠ∙┤¾Ę∙╦óą┬Üv╩Ęą┬Ė▀ĪŻ

2025─Ļ1į┬15╚šŻ¼╚š▒Šć°═┴Į╗═©╩Īė^╣ŌÅd░l▓╝║Ż═Ō╚ļŠ│ė╬┐═Ž¹┘MäėŽ“š{▓ķł¾ĖµĪŻ╚½─ĻĖ░╚š═Ōć°ė╬┐═Ž¹┘M┐éŅ~8.1395╚fā|╚šį¬Ż©╝s3908ā|╚╦├±Ä┼Ż®Ż¼▀_ĄĮÜv╩Ęą┬Ė▀ĪŻ

ė╬┐═Ą─ūŅĖ▀ĒŚ─┐Ž¹┘M▒╚▌^Ż¼ųąć°┤¾Ļæė╬┐═ų„ę¬╩Ū┘Å╬’Ż¼╗©┘M7641ā|╚šį¬Ż©╝s367ā|╚╦├±Ä┼Ż®Ż¼┘Å╬’Ž¹┘Mš╝╚½▓┐┬├ė╬ų¦│÷Ą─42%Ż¼š╝╚½▓┐║Ż═Ōė╬┐═┘Å╬’Ž¹┘MĄ─31.85%ĪŻį┌Š▀¾w┘Å╬’ų¦│÷┘Mė├ĘĮ├µŻ¼ųąć°┤¾Ļæ┐═å╬ār▀_ĄĮ11.9╚f╚šį¬Ż©╝s5712╚╦├±Ä┼Ż®Ż¼ĮėĮ³ŲĮŠ∙╦«ŲĮŻ©6.6╚f╚šį¬Ż¼╝s3168╚╦├±Ä┼Ż®Ą─2▒ČĪŻ

░┘žøĄĻ├µŽ“╚š▒Šć°ā╚Ž¹┘Mš▀Ą─õN╩█śI┐ā×ķ5.1234╚fā|╚šį¬Ż©╝s2459ā|╚╦├±Ä┼Ż®Ż¼═¼▒╚į÷ķL1.4%Ż¼╚ź─Ļ═¼▒╚Ž┬ĮĄ2.0%Ż¼╠Äė┌╗∙▒ŠŲĮĘĆĀŅæBĪŻ

2Īó╩│ŲĘš╝▒╚5─ĻüĒ╩ū┤╬Ą═ė┌Ę■čbĪŻ░┘žøĄĻĄ─╩│ŲĘŅÉõN╩█Ņ~×ķ1.47╚fā|╚šį¬Ż©╝s706ā|╚╦├±Ä┼Ż®Ż¼¼F┤µĄĻŽ┬ĮĄ0.6%Ż¼š¹¾w£p╔┘1.1%ĪŻ┤¾ŲĘŅÉśI┐āśŗ│╔▒╚×ķ25.4%Ż¼5─ĻüĒ╩ū┤╬Ą═ė┌Ę■čbŅÉŻ¼Ę■čbŅÉš╝▒╚×ķ26.7%ĪŻ┼c┤╦ŽÓĻPŻ¼╔·§rŅÉŽ┬ĮĄĘ∙Č╚▌^┤¾Ż¼¼F┤µĄĻõüŽ┬ĮĄ2.5%Ż¼š¹¾wŽ┬ĮĄ3.2%ĪŻŲõųą³cą─ŅÉŠS│ų╔Ž─Ļį÷ķL┌ģä▌Ż¼═¼▒╚į÷ķL1.4%ĪŻĖ▒╩│ŅÉ£p╔┘0.4%ĪŻŲõ╦³╩│ŲĘŅÉŽ┬ĮĄ2.0%ĪŻ

3Īó│Ū╩ą║═ĄžĘĮģ^ė“▒╚▌^Ż¼ųąą─│Ū╩ąį÷Ę∙┤¾ĪóĄžĘĮśI┐āŽ┬ĮĄĪŻų„ę¬10éĆ│Ū╩ą░┘žøśI┐āį÷ķL9.1%Ż¼┐é¾wš╝▒╚77.8%ĪŻŲõųą¢|Š®į÷ķL7.7%Ż¼śŗ│╔▒╚×ķ30.0%ĪŻ┤¾┌µį÷ķL14.2%Ż¼š╝▒╚×ķ17.3%Ż¼╩ŪśI┐āĄ─Ę╩╬ų«aģ^ĪŻ┴Ēę╗ĘĮ├µŻ¼Ųõ╦³Ąžģ^¼F┤µĄĻõüśI┐āŽ┬ĮĄ0.5%Ż¼š¹¾wŽ┬ĮĄ1.9%Ż¼čė└m┴╦│ŪÓlų«ķgā╔śOĘų╗»Ą─ĀŅæBĪŻų╗ėąųą▓┐ģ^ė“į÷ķL1.4%ĪóĮ³ń▄ģ^ė“į÷ķL1.8%Ż¼¢|▒▒Ąžģ^Ž┬ĮĄ5.4%Ż¼ĮĄĘ∙ūŅ┤¾ĪŻ

╚²Īó╩│ŲĘ│¼╩ą┘ÉĄ└│ų└mį÷ķL

Ė∙ō■╚š▒Š╚½ć°╚²┤¾│¼╩ąģfĢ■╦┘ł¾Ż¼270éĆĢ■åTŲ¾śIĮyėŗŻ¼š¹¾wõN╩█Ņ~×ķ12.69╚fā|╚šį¬Ż©╝s6093ā|╚╦├±Ä┼Ż®Ż¼═¼▒╚į÷ķL3.9%Ż¼¼F┤µĄĻõüśI┐ā×ķ12.47╚fā|╚šį¬Ż©╝s5987ā|╚╦├±Ä┼Ż®Ż¼═¼▒╚į÷ķL3.0%ĪŻ

ŲõųąŻ¼╩│ŲĘŅÉ║Žėŗ×ķ11.55╚fā|╚šį¬Ż©╝s5545ā|╚╦├±Ä┼Ż®Ż¼śŗ│╔▒╚×ķ91.0%Ż¼═¼▒╚į÷ķL4.2%ĪŻ¼F┤µĄĻõüį÷ķL3.1%ĪŻ╔·§r3ŲĘŅÉ║Žėŗį÷ķL3.8%%Ż¼¼F┤µĄĻõüį÷ķL2.8%ĪŻ

öĄį┤Ż║╚š▒Š│¼╩ąģfĢ■

ų„ę¬ėąĄ┌╚²éĆĻPūó³cŻ║

Ųõę╗Īóų„ę¬į÷ķLę“╦žĪŻę╗╩Ū═©žø┼“├øĦüĒ╔·╗Ņ▒žąĶŲĘārĖ±’wØqŻ¼Č■╩ŪĄĻõü▀\ĀI┐žųŲ┘|┴┐ĘĆČ©Ż¼į┌┤¾├ūĪółA░ū▓╦Ą╚╗∙▒Š╔·╗ŅŲĘārĖ±╩¦┐žŪķørŽ┬Ż¼─▄ē“ėąą“æ¬ī”ĪŻ

░┤ģ^ė“śI┐ā┼┼│÷╚²╬╗Ż║ĻP¢|Ąžģ^į÷ķL4.9%Ż¼¼F┤µĄĻõüį÷ķL3.8%Ż╗ųąć°╝░╦─ć°Ąžģ^į÷ķL4.2%Ż¼¼F┤µĄĻõüį÷ķL3.1%Ż╗ųą▓┐Ąžģ^į÷ķL3.8%Ż¼¼F┤µĄĻõüį÷ķL2.6%ĪŻ

Ųõ╦³▒▒║ŻĄ└║═¢|▒▒Ąžģ^ĪóĮ³ń▄Ąžģ^┐é¾wĖ„ūįį÷ķL3.1%ĪŻŠ┼ų▌Īóø_└KĄžģ^┐é¾wį÷ķL2.8%ĪŻ

ŲõČ■Īó░┤ĄĻõüöĄ┴┐ęÄ─Ż║Ō┴┐ĪŻōĒėą51éĆĄĻõüęį╔ŽĄ─┤¾ą═Ų¾śIŻ¼┐é¾wį÷ķL4.5%Ż¼¼F┤µĄĻõüį÷ķL3.3%Ż¼ą┬į÷śI┐āš╝▒╚▌^┤¾ĪŻōĒėą26Ī½50éĆĄĻõüĄ─┤¾ųąą═Ų¾śIŻ¼┐é¾wį÷ķL3.3%Ż¼¼F┤µĄĻõüį÷ķL2.4%Ż¼ą┬╔·į÷┴┐▌^├„’@ĪŻōĒėą11Ī½25éĆĄĻõüĄ─ųąą═Ų¾śIŻ¼┐é¾wį÷ķL2.3%Ż¼¼F┤µĄĻõüį÷ķL2.7%Ż¼▓┐Ęųą┬į÷ę“╦žī¦ų┬śI┐āŽ┬ĮĄĪŻōĒėą4Ī½10éĆĄĻõüĄ─ųąąĪą═Ų¾śIŻ¼┐é¾wį÷ķL1.9%Ż¼¼F┤µĄĻõüį÷ķL1.5%Ż¼ą┬į÷ę“╦ž└ŁĖ▀śI┐āĪŻōĒėą1Ī½3éĆĄĻõüĄ─ąĪ╬óŲ¾śIŻ¼┐é¾wį÷ķL1.6%Ż¼¼F┤µĄĻõüŽ┬ĮĄ0.1%Ż¼ąĪ╬óŲ¾śIėąę╗Č©ļyČ╚ĪŻ

Ųõ╚²Īóų„ę¬õN╩█š■▓▀ĪŻÅ─2024─ĻąąśIš{▓ķł¾Ėµ┐┤Ż¼┤┘õNĘĮĘ©▒╚▌^é„ĮyŻ¼└¹ė├ł¾╝łš█Ēō║═é„å╬║Żł¾░ląą×ķų„Ż¼š╝85.6%Ż©2022─Ļ91.1%Īó2023─Ļ84.1%Ż®ĪŻŲõųąŻ¼ĄžĘĮŲ¾śIĄ─╩╣ė├▒╚└²│¼▀^Č╝╩ąŲ¾śIĪŻÅ─║Żł¾═ŲÅV╩╣ė├Ą─įĖ═¹üĒ┐┤Ż¼ŽŻ═¹└^└mį÷╝ėĄ─š╝1.3%Ż╗ŽŻ═¹£p╔┘Ą─š╝37.9%ĪŻį┌ĄžĘĮ▀Ćėą┤¾┴┐Ų¾śI└^└m╩╣ė├ĪŻ

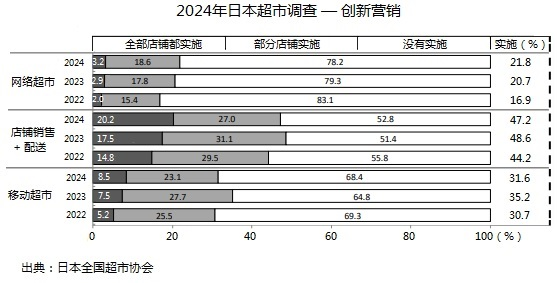

│²┴╦ł¾╝ł║Żł¾ęį═ŌŻ¼Ųõ╦³ĀIõN╩ųČ╬ų„ę¬╩Ū▒ŠŲ¾śIĄ─╣┘ŠWų„Ēō║Żł¾Ż¼š╝69.6%ĪŻ┤¾ą═Ų¾śIĄ─ŠWĮjĀIõNųØuį÷ÅŖĪŻŲõ┤╬╩ŪSNS╔ńĮ╗ŲĮ┼_Ż¼š╝67.1%Ż¼ļŖūė║Żł¾š╝47.1%ĪŻ

▓┐ĘųŲ¾śIŽŻ═¹öU┤¾╩ųÖC═ŲÅVĀIõNĪóöĄūųś╦┼Ų┐┤░ÕĪóļŖūėąĪŲ▒ā×╗▌ĪóĄĻõü┐┤░Õ├Į¾wĄ╚╩ųČ╬ĪŻĄžĘĮŲ¾śI▀Ć╩Ū▓╔ė├ļŖęĢ║═║Żł¾ĪóÅV▓ź├Į¾wĪóļsųŠ├Į¾wĄ╚é„Įy├Į¾wŻ¼▀Ćėąę╗ą®└Ž─ĻĘ■äšĪóėHūėĘ■䚥╚ĒŚ─┐ĪŻ

Ųõ╦─Īóķ_š╣ĄĻ═ŌõN╩█ĪŻ░³└©ģ^ė“┤┘õNĪóĄĮ╝ę┼õ╦═ĪóęŲäė┴Ń╩█ĪŻīŹ╩®┬╩ūŅĖ▀Ą─╩ŪĄĻõüõN╩█╝ė┼õ╦═Ż¼×ķ47.2%ĪŻ└¹ė├▄ć▌vęŲäė│¼╩ąĘ■䚥─Ż¼×ķ31.6%ĪŻŠWĮjŽ┬å╬ĪóŠĆŽ┬Į╗ĖČĄ─Ż¼×ķ21.8%ĪŻ

ęįÜv╩Ę╔Žų°├¹Ą─┘FūÕķ_įOĄ─§r¶~ĄĻŲ╝ęĄ─ĄŠ├½╬▌Ż©żżż╩ż▓żõŻ®│¼╩ą×ķ└²Ż¼2025─Ļ2į┬ėųķ_åó29╠¢▄ć═žš╣ęŲäė┴Ń╩█ĪŻįōŲ¾śIį┌2017─Ļ10į┬ķ_įOĄ┌ę╗▌vęŲäė┴Ń╩█▄ćĪŻČ©ųŲ▄ć▌vĦėą└õ▓ž╣”─▄Ż¼ŲõęÄ─Ż×ķ400ĘN╔╠ŲĘĪó1200╝■å╬ŲĘŻ¼ĮøĀI─Ż╩Į╩Ū╬»═ąĮoéĆ╚╦▀\ĀIŻ¼Å─▒ŠŲ¾śIĄĻõü─├žøŻ¼«ö╚šõN╩█ęį║¾╗žĄĻčažøĪóōQžøĪŻŲõ─┐Ą─ų„ę¬ėą4³cŻ║ššŅÖ┘Å┘I╚§š▀Īó╠ß╣®░▓╚½╩│ŲĘĪó║═╔ńģ^Ž¹┘Mš▀ķ_ą─£Ž═©Īóį÷╝ėéĆ¾wŠ═śIĪóč▓ęĢ╔ńģ^║═▓┐ĘųŅÖ┐═ĮĪ┐ĄĀŅæBĪŻ

łDį┤Ż║ĄŠ├½╬▌Ż©żżż╩ż▓żõŻ® IR ╣┘ŠW

Å─Į±║¾ĀIõNįĖ═¹┐┤Ż¼ŽŻ═¹öU┤¾┼õ╦═║═ŠWĮj│¼╩ąĄ─š╝18.2%Ż¼ŽŻ═¹└¹ė├▄ć▌vęŲäėĘ■䚥─š╝14.9%ĪŻū„×ķäōą┬ĒŚ─┐Ż¼ĄžĘĮŲ¾śIŽŻ═¹į÷╝ėęŲäė▄ć▌vĘ■䚯¼Č╝╩ąŲ¾śIŽŻ═¹į÷╝ėŠWĮj│¼╩ą║═┼õ╦═Ę■äšĪŻ

ĻPė┌ŠWĮj│¼╩ąśI┐āŻ¼┐é¾wõN╩█Ņ~š╝▒╚×ķ1.4%Ż©2022─Ļ×ķ1.4%Ż¼2023─Ļ×ķ1.5%Ż®Ż¼═¼╚ź─Ļš{▓ķ▒╚▌^ėą╦∙£p╔┘ĪŻ│Ū╩ąĄ─ąĪ╬óŲ¾śIš╝▒╚Ė▀ę╗³cŻ¼ōĒėą51éĆĄĻõüęį╔ŽĄ─┤¾ą═Ų¾śIŻ¼ŠWĮjõN╩█š╝▒╚▀_ĄĮ1.3%ęį╔ŽĪŻ

’@╚╗Ż¼╚š▒Š╩│ŲĘ│¼╩ąūóųžīŹ¾wĄĻõüĄĮĄĻ┤┘õNŻ¼ø]ėą╬ęéāć°ā╚ąąśIę╗ų▒¤ß│┤ŠWĮjŪ■Ą└Īó└õģsīŹ¾wĄĻõüĄ─’LÜŌĪŻ

╦─Īó╦ÄŖyĄĻŠ█┐═┴”ŅIŽ╚Ė„śI

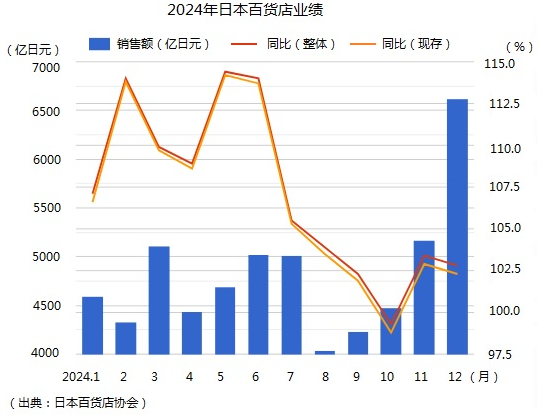

╦ÄŖyĄĻąąśIęÄ─Ż░³└©119éĆŲ¾śIŻ¼┐é¾wõN╩█śI┐ā11.33╚fā|╚šį¬Ż©╝s5439ā|╚╦├±Ä┼Ż®ĪŻė╔ė┌▓┐Ęų╦ÄŖyŲ¾śIøQ╦ŃĢrķg╩Ū5į┬Ę▌Ż¼öĄō■┐┌ÅĮļyęįĮyę╗Ż¼Ą½╩Ūų„┴”Ų¾śI│ų└m▒Ż│ųį÷ä▌ĦäėąąśIį÷ķLĪŻ

ąąśIŪ░Äū╬╗Ų¾śIśI┐āŠ∙│ų└mį÷ķLĪŻ╩ū╬╗Ą─╩ŪWelciaŻ¼ėą2800ČÓéĆĄĻŻ¼2024─ĻõN╩█Ņ~╝s×ķ1.22╚fā|╚šį¬Ż©╝s585ā|╚╦├±Ä┼Ż®Ż¼═¼▒╚į÷ķL6.4%ĪŻŲõ┤╬╩Ū·QėŻ¼╝sėą2700ČÓéĆĄĻŻ¼2023─ĻČ╚õN╩█śI┐ā×ķ0.97╚fā|╚šį¬Ż©╝s465ā|╚╦├±Ä┼Ż®Ż¼2024─ĻČ╚ŅAėŗ1.06╚fā|╚šį¬Ż©╝s509ā|╚╦├±Ä┼Ż®Ż¼ŅAėŗį÷ķL╝s8%ĪŻĄ┌╚²╬╗╩Ūą┬Į³š¹║ŽĄ─Matsukiyo CocokaraŻ¼ā╔éĆŲ¾śIĖ„ūįŲĘ┼Ų¬Ü┴ó░lš╣Ż¼ŽÓ╗źģf═¼Ż¼2025─ĻČ╚ŅAėŗėą3500éĆĄĻŻ¼õN╩█Ņ~1.05╚fā|╚šį¬Ż©╝s504ā|╚╦├±Ä┼Ż®Ż¼į÷ķL2.7%ĪŻ

┐vė^╦ÄŖyĄĻąąśIĮ³╚²─Ļūā╗»Ż¼ėą╚²éĆ╠ž³cŻ║

ąąśI╝ė┐ņš¹║ŽĪŻį┌Ą┌╚²├¹äéäéĮM║Ž═Ļ«ģŻ¼ą╬│╔1╚fā|╚šį¬Ż©╝s480ā|╚╦├±Ä┼Ż®ęÄ─Ż▓╗Š├Ż¼─┐Ū░ėųėąŅ^┼Ųā╔éĆŲ¾śIą¹▓╝š¹║ŽŻ¼ŅAėŗį┌2027─ĻĄū═Ļ│╔║Ž═¼║×╩Ż¼╦ÄŖyĄĻąąśI╝»ųąČ╚īó▀Mę╗▓Į░lš╣ēč┤¾ĪŻ2024─Ļ2į┬28╚šŻ¼ė└═·Ż©Ū¦╚~Ż®ĪóWelciaŻ©¢|Š®Ż®Īó·QėŻ©▒▒║ŻĄ└Ż®╚²╝ęŲ¾śIŠåĮY┘Y▒Š║Žū„ģfūhŻ¼ūŅ═Ēį┌2027─Ļ12į┬31╚š▀_│╔Š▀¾w║Ž═¼ĪŻWelcia║═·Qėķ_╩╝š¹║Ž×ķę╗¾wĪŻąąśI└Ž┤¾WelciaĄ─ĄĻõü╝sėą2800éĆŻ¼Ą┌Č■╬╗Ą─·QėĄ─ĄĻõüöĄ╝sėą2700éĆŻ¼ā╔╝ęõN╩█Ņ~▓Ņäe▓╗┤¾Ż¼Č╝│¼▀^1╚fā|╚šį¬Ż©╝s480ā|╚╦├±Ä┼Ż®Ż¼║Ž▓óęį║¾īó│¼▀^2╚fā|╚šį¬Ż©╝s960ā|╚╦├±Ä┼Ż®Ż¼ą╬│╔ąąśI░įų„ĪŻ

╦ÄŖyĄĻąąśIĖ„Ų¾śIłį│ųūį╝║Ą─’LĖ±╠žąįĪŻėąĄ─é╚ųž╦ÄŻ¼ėąĄ─é╚ųž╗»ŖyŲĘŻ¼ėąĄ─é╚ųž╩│ŲĘŻ¼▒▄├Ō┴╦Ų¾śIų«ķgĄ─╦∙ų^═¼┘|╗»ā╚ŠĒĖéĀÄĪŻ

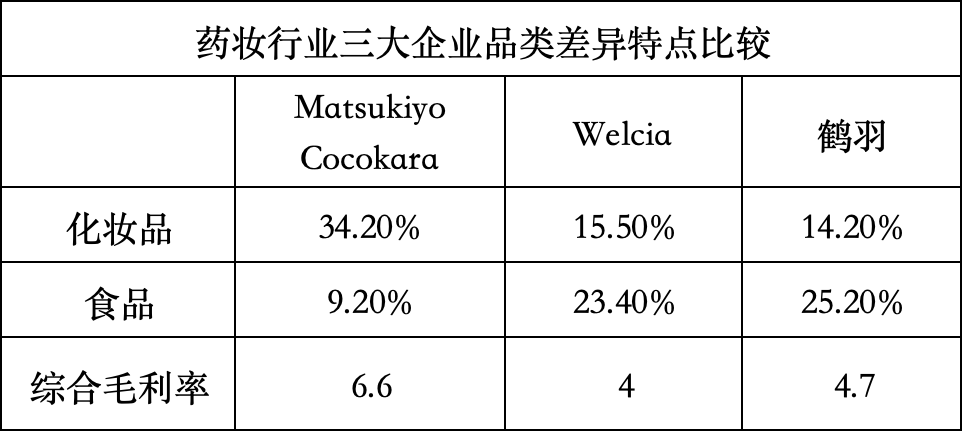

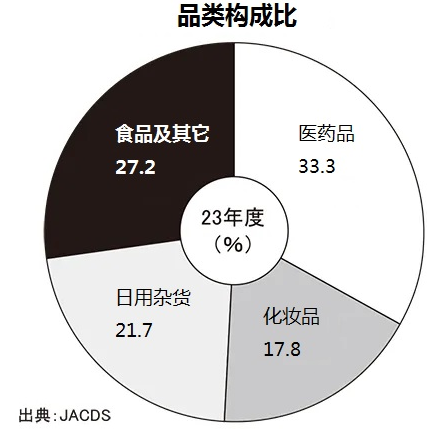

2023─ĻČ╚ąąśIš¹¾wŲĘŅÉśŗ│╔▒╚×ķ╦─Ęų╠ņŽ┬Ż¼ßt╦ÄŲĘš╝33.3%Ż¼ĘĆ╣╠ąąśIś╦ųŠŻ¼╗»ŖyŲĘš╝ō■17.8%Ż¼╚šė├ļsžøš╝21.7%Ż¼╩│ŲĘĄ╚Ųõ╦³ŲĘŅÉš╝27.2%ĪŻ

Å═║Ž╗»░lš╣Ż¼Š█┐═┴”ŅIŽ╚ĪŻ┤¾╝ęČ╝Žļ╚ź╦ÄŖyĄĻŻ¼╩Ūę“×ķ▓╗╚źĄĻõü¤oĘ©ćLįć╗»ŖyŲĘĪó╦ÄŖyĄ─ćLįć¾w“׹¦╣¹Ż¼¤oĘ©Ž¹╗»┐ń┘ÉĄ└Ą─ĘeĘų┐©ā×╗▌Ż¼ę▓¤oĘ©┘IĄĮĄ═ārą┬§rĄ─▒Ń«öĄ╚╩│ŲĘĪŻįńį┌10ČÓ─ĻŪ░Ż¼▒▒║ŻĄ└Ą─SECOMA▒Ń└¹ĄĻ│¼╩ąŠ═└¹ė├ūį╝║Ą─╔·«a║═╬’┴„Ū■Ą└×ķ╦ÄŖyĄĻ┼õ╦═╩│ŲĘĪŻ▀@ĘNÅ═║Ž╗»Ą─ĮøĀI─Ż╩ĮŻ¼ą╬│╔╔╠śIąąśI¬Üśõę╗Ä├Ą─┬ō║ŽĀIõN¾wŽĄŻ¼─▄ē“╬³ę²ārĖ±├¶Ėąą═Īóą┬§r¾w“׹═Ą╚▓╗═¼ŅÉą═┐═╚║Ż¼░³└©įĮüĒįĮČÓĄ─ć°ļHė╬┐═ĪŻ

Ė∙ō■NTT Com Researchš{▓ķŻ¼┤¾▒ŖŽ¹┘Mš▀┘Å┘I╗»ŖyŲĘėą84.1%╩ū▀x╦ÄŖyĄĻĪŻÅ─INTAGEš{▓ķĘų╬÷┐┤Ż¼į┌2023─ĻęįüĒŻ¼╦ÄŖyĄĻ│¼▀^▒Ń└¹ĄĻĪó│¼╩ąŻ¼│╔×ķ┤¾▒ŖīŹ¾wĄĻŽ¹┘MĄ┌ę╗ł÷Š░Ż¼ę▓┐╔ęįšf╩Ū╔╠śIąąśIųąŠ█┐═─▄┴”ūŅÅŖĄ─┘ÉĄ└ĪŻ

╬ÕĪó▒Ń└¹ĄĻš¹¾wį÷ķLĪóĄĻ═§ą¦ęµŽ┬╗¼

ęį▒Ń└¹ĄĻąąśIš¹¾w┐┌ÅĮŻ¼õN╩█Ņ~×ķ11.80╚fā|╚šį¬Ż©╝s5667ā|╚╦├±Ä┼Ż®Ż¼═¼▒╚į÷ķL1.2%Ż¼Ųõųą¼F┤µĄĻõN╩█Ņ~×ķ11.34╚fā|╚šį¬Ż©╝s5446ā|╚╦├±Ä┼Ż®Ż¼═¼▒╚į÷ķL1.1%Ż¼äōŽ┬Üv╩Ęą┬Ė▀ĪŻė╔ė┌įL╚š═Ōć°ė╬┐═į÷╝ė║═äō╝oõøĄ─Ė▀£žŻ¼ą▌ķe┬├ė╬ąĶŪ¾į÷╝ėŻ¼č¾╩[Īó├µ░³Īó╣±┼_╔╠ŲĘĪó╠Ū╣¹Īó▄ø’ŗ┴ŽĄ╚Č╝ėą┴╝║├▒Ē¼FĪŻė╔ė┌╬’ār╔ŽØqĦüĒĄ─ī”æ¬╔·╗ŅĘ└ąlęŌūRŻ¼ŽÓĻPĘ└ūoŲĘŽ¹┘M▌^║├ĪŻŅÖ┐═┐╔╩╣ė├ā×╗▌╚»┤ļ╩®ĪŻ┐═┴„┴┐▒╚▌^Ą═├įŻ¼ļm╚╗▒Ż│ų▀B└m3─ĻĘĆČ©Ż¼Ą½╩ŪÅ─╔ŽłDĘų╬÷▓╗ļy┐┤│÷Ż¼ŅÖ┐═╣ŌŅÖ┤╬öĄĪó┘Å┘IĮŅ~Č╝▓╗╚ń╦ÄŖyĄĻĪó╩│ŲĘ│¼╩ąĪŻ┐═å╬ārŠ∙┬įĄ═ė┌╚ź─ĻŻ¼’@Ą├║¾ä┼╗Ņ┴”ėąą®▓╗ūŃĪŻ

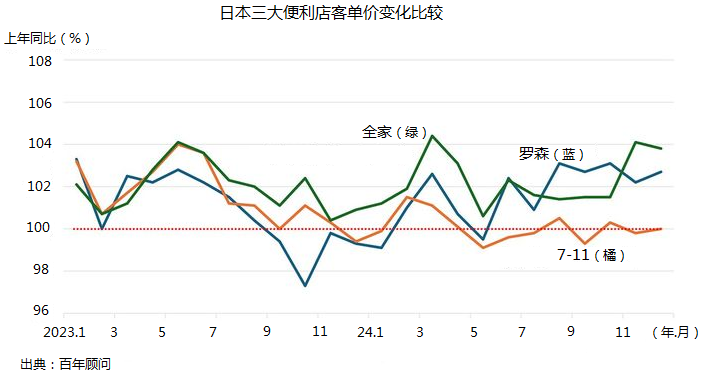

2024─ĻŻ¼▒Ń└¹ĄĻąąśIėąę╗éĆųžę¬╠ž³cŻ¼Š═╩Ū═∙╚šĄ─ĄĻ═§7-11śI┐āą¦ęµĄ═├įĪŻŠ▀¾wėąā╔³cŻ║ę╗╩Ū┐═å╬ārŽ┬ĮĄŻ¼═¼Ų┌╚½╝ęĪó┴_╔Ł┐═å╬ār│ųŲĮŻ¼Ų¾śI╩šęµ║├ė┌7-11Ż¼ĄĻõü╚šŠ∙õN╩█śI┐ā▒╚▌^Ż¼╚½╝ę║═┴_╔Łį┌ŠoūĘ7-11ĪŻČ■╩ŪĄĻ═§7-11═Ų│÷Ą─Ī░ķ_ą─ārĪ▒ŽĄ┴ą╔╠ŲĘŻ¼ė╔ė┌▒Ń«ö║ą░³čbĄū▓┐ėą═╣ŲŻ¼▒╗ŅÖ┐═┼·įuŻ¼ę╔╦Ų░ĄūįØqārŻ¼š\ą┼▓╗ūŃĪŻ

╗“įS╩▄┤╦ė░ĒæŻ¼2025─Ļ1į┬27╚šŻ¼7-11╣½╩ŠŻ¼Ž“╔Žš{š¹ārĖ±Ż¼ßśī”2024─Ļ9į┬Ę▌ķ_╩╝õN╩█Ą─Ī░ķ_ą─ārĪ▒ŽĄ┴ąš■▓▀Ż¼░³└©’łłFĪó▒Ń«öĄ╚╗∙ĄA╔╠ŲĘĪŻš{ār┤¾▒│Š░╩Ū┤¾├ūārĖ±Ė▀ØqĪŻĄ½╩ŪŻ¼ŌÅ─Š├¶╬─Ģr┤·7-11Ą─▓▀┬į╩ŪŻ║╝┤▒ŃārĖ±Ė▀ę╗³cŻ¼┘|┴┐ģs╩Ū║▄║├Ą─ĪŻĄ½ļSų°øQ▓▀░Óūėūā╗»Ż¼Ž¹┘MŲ½║├ūā╗»Ż¼7-11ėąęŌ¤oęŌų«ķg▐DŽ“▒Ī└¹ČÓõN╦╝┬ĘŻ¼ī¦ų┬┐═å╬ār║═ĮøĀI└¹ØÖŽ┬ĮĄĪŻČ°┴_╔ŁĪó╚½╝ęätłį│ųārĖ±╗∙£╩ŠĆŻ¼╠ßĖ▀ā╚╚▌ārųĄĪŻ┴_╔Ł╩Ūį┌▒Ż│ųārĖ±Ą─╗∙ĄA╔ŽŻ¼╠ß│÷Ī░╠¶æčbØMĪ▒Ą─┐┌╠¢Ż¼Š═╩ŪārĖ±▓╗ūāĄ─Ū░╠ߎ┬Ż¼’ł┴┐ĮoČÓĪŻ╚½╝ęĄ─┐┌╠¢╩ŪĪ░═¼śėārĖ±Īóėų┤¾ėų║├│įŻ¼į÷┴┐40%Ī▒Ż¼╝┤╝ė┴┐▓╗╝ėārĄ─▓▀┬įĪŻ

īæį┌ūŅ║¾

Ųõę╗ĪóŠC║Ž│¼╩ąśIæBŻ©GMSŻ®Ęų╔ó╗»ĪŻ┤·▒Ēą═Ų¾śIę┴╠┘č¾╚A╠├┼c╝s┐╦╩│ŲĘ│¼╩ą║Ž▓óõN╩█Ņ~Ž┬ĮĄ1.9%Ż¼å╬ĒŚ└¹ØÖ£p╔┘41ā|╚šį¬Ż©╝s2ā|╚╦├±Ä┼Ż®ĪŻė└═·┴Ń╩█ŲņŽ┬ŠC║Ž│¼╩ąą─╦źŅ~į÷ķL2.6%Ż¼ĀIśI└¹ØÖ£p╔┘192ā|╚šį¬Ż©╝s24ā|╚╦├±Ä┼Ż®ĪŻė╔ė┌ę┴╠┘č¾╚A╠├š²į┌æ┬į┐s£pš{š¹Ż¼╬„ėčę▓├µ┼R▒╗├└ć°╗∙ĮKKR│÷╩█Ż¼┤¾Ų¾śIĖ±Šųš{š¹Ż¼ī”ąąśIė░Ēæ▌^┤¾ĪŻ

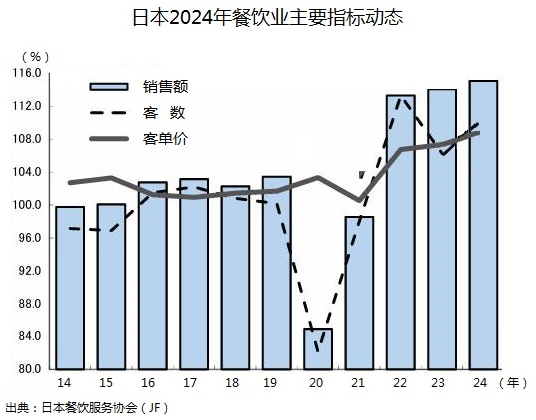

śI┐ā├„’@į÷ķLĄ─╠├╝¬įXĄ┬į┌Ų¾śI░ļ─Ļžöł¾ųąęčĮøīóŲņŽ┬Ą─ŠC║Ž│¼╩ąśIæBĖ─ĘQ×ķĪ░UNYĪ▒Ż¼▓óĮŌßīšfŻ¼ŠC║Ž│¼╩ąĖ┼─ŅęčĮø╠į╠ŁĪŻį┌Ųõś╦ŚUĄĻŪ¦┤·╠’ś“ĄĻŻ¼õN╩█┤ļ╩®▓╔ė├š█┐█ĄĻĘĮĘ©Ż¼═╗│÷╠ž³cėą╚²éĆŻ║£p╔┘Ę■čbĘ■’ŚļsŲĘ30%Ż¼į÷╝ė╩│ŲĘŻ╗═¼ŅÉå╬ŲĘį┌ĄĻõüČÓ³cĮM║ŽĻÉ┴ąŻ¼┤“ŲŲŲĘ┼ŲĮńŽ▐Ż╗╝»ųą400Ą═ārŲĘŠ█┐═Ż¼╩ŪąąśI╔┘ęŖĄ─ŲŲŠųäōą┬ę²ŅIš▀ĪŻ

ŲõČ■Īó┼c╔╠śI├▄ŪąŽÓĻPĄ─▓═’ŗśI╚½├µį÷ķLĪŻÅ─╚š▒Š▓═’ŗĘ■äšģfĢ■Ż©JFŻ®ĮyėŗöĄō■┐┤Ż¼Ģ■åTå╬╬╗┐é¾w═¼▒╚į÷ķL8.4%Ż¼│¼▀^2019─Ļ╦«ŲĮĪŻŲõųąŻ¼╝ę═ź▓═Ż©FRŻ®į÷ķL9.5%Ż¼┐ņ▓═Ż©FFŻ®į÷ķL8.1%Ż¼┐¦Ę╚^į÷ķL9%Ż¼═Ē▓═į÷ķL6.6%Ż¼ŠŲ░╔╝░ŠėŠŲ╬▌į÷ķL5.5%ĪŻ

ų„ę¬į÷ķLäė┴”Ż¼ę╗╩Ū╗∙ĄA╩│ŲĘįŁ┴Žį┌│ų└mØqārĪŻČ■╩Ū┤¾┴┐║Ż═Ōė╬┐═ė┐üĒĪŻ╚²╩ŪČ©ār┐ņ▓═śIį÷ķL’@ų°ĪŻę▀Ūķų«║¾ė░Ēæ▌^┤¾Ą─ŠŲ░╔ĪóŠėŠŲ╬▌ęčĮø═Ļ╚½╗ųÅ═į÷ķLŻ¼š¹¾wśIæBöĄō■╝ÜĘų╣▄└Ē▀ē▌ŗŪÕ╬·Īó▀B└mĪŻ

Ųõ╚²Īó╚š▒Š╔╠śIąąśIš¹¾w╚½├µį÷ķLŻ¼ėą═Ō▓┐ė╬┐═ę“╦žŻ¼ėąģR┬╩ūāäėę“╦žŻ¼▀ĆėąĖ▀═©├øę“╦žŻ¼░³└©ę▀ŪķčįąąĮ¹Õd«a╔·Ą─║¾ą¦æ¬Ī¬Ī¬╔ńĢ■ārųĄė^Ęų╗»Ą╚ĪŻį┌Ė„ĘNĮ╗┐ŚĄ─ė░Ēæę“╦žųąŻ¼─▄ē“┐žųŲŲ¾śI▀\ĀI╣ØūÓŻ¼▒Ż│ųśI┐āą¦ęµį÷ķLŻ¼ĻPµI▀Ćį┌ė┌īŻą─äšīŹĪóūųžŅÖ┐═Ą─øQ▓▀š▀æBČ╚ĪóŲ§╝s╗»╩┌ÖÓĄ─ęÄĘČģfū„ÖCųŲĪóę╗ą─ę╗ęŌū÷╔╠ŲĘū÷Ę■䚥─ĄĻõüł╠ąą┴”ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį