ŲĄūŠ▐ūė╔·╬’Ż║╚ń║╬│╔×ķ╩ąųĄūŅĖ▀Ą─ųąć°├└Ŗy╣½╦ŠŻ┐

üĒį┤/Ūõšš

ū½╬─/└ŅŲ½Ų½

į┌├└ŖyąąśIĪ░ŠĒ╔·ŠĒ╦└Ī▒Ą─Į±╠ņŻ¼ŲĘ┼Ųéāę╗▀ģ║░ų°Ī░ĀIõN┘M═╠╩╔└¹ØÖĪ▒Ż¼ę╗▀ģę¦ų°č└░č▀^░ļ╩š╚ļįꎓų▒▓źķg║═KOLĪŻ

╚╗Č°Ż¼ę╗╝ę├¹×ķŠ▐ūė╔·╬’Ą─╣½╦Šģs’@Ą├Ė±Ė±▓╗╚ļĪ¬Ī¬╦³ė├ę╗┐ŅĪ░Ųż─w│įĄ──zįŁĄ░░ūĪ▒Ż¼▓╗āHā¶└¹┬╩šŠ╔Ž┴╦40%Ż¼ō╬Ų╣╔ārā╔─ĻØq┴╦150%Ż¼▀Ćį┌│ų└m╦óą┬ą┬Ė▀Ż¼─┐Ū░ęčĮø│╔×ķ╩ąųĄūŅĖ▀Ą─ć°žø├└ŖyŲ¾śIĪŻ

ā╚ŠĒ▓╗öÓ╝ėäĪĄ─ų▄Ų┌└’Ż¼Š▐ūė╔·╬’Ż¼╚ń║╬Š═│╔┴╦×ķ╩ąųĄūŅĖ▀Ą─ųąć°├└Ŗy╣½╦ŠŻ┐

01

ŠĒārĖ±▓╗╚ńŠĒ┐Ų╝╝Ż¼ōī┴„┴┐▓╗╚ńōīīŻ└¹

─zįŁĄ░░ūŻ¼▀@éĆ▒╗ĘQ×ķĪ░Ųż─wŪÓ┤║į┤╚¬Ī▒Ą─│╔ĘųŻ¼▀^╚źÄū╩«─Ļę╗ų▒╩ŪéĆĪ░┘FūÕ═µ╝ęĪ▒ĪŻé„Įyäė╬’į┤─zįŁĄ░░ūŻ¼Å─┼ŻĪóžiĪó¶~ųą╠ß╚ĪŻ¼▓╗āHārĖ±┘FĄĮļxūVŻ©ę╗ßśßt├└╠Ņ│õä®Į³8╚fį¬Ż®Ż¼▀Ćę“╠ß╚Ī▀^│╠Ę▒¼ŹĪóęūę²░l▀^├¶Ą╚å¢Ņ}Ż¼╩╝ĮKļyęį’w╚ļīż│Ż░┘ąš╝ęĪŻ

ų▒ĄĮ2000─ĻŻ¼╬„▒▒┤¾īWĘČ┤·µĘłFĻĀĄ─ę╗ĒŚ░l¼FŻ¼ÅžĄūĖ─īæ┴╦ė╬æ“ęÄätĪ¬Ī¬ė├┤¾─cŚUŠ·«öĪ░┤·╣żÅSĪ▒Ż¼┼·┴┐╔·«a╚╦į┤─zįŁĄ░░ūĪŻ║åå╬üĒšfŻ¼┐ŲīW╝ęīó╚╦¾w─zįŁĄ░░ūĄ─╗∙ę“Ų¼Č╬Ī░╚¹Ī▒▀M╝ÜŠ·¾wā╚Ż¼į┘═©▀^░lĮ═╝╝ąg┴┐«aĪŻ

═©▀^╗∙ę“ŠÄ▌ŗ╝╝ągŻ¼Š▐ūė╔·╬’īŹ¼F┴╦ųžĮM─zįŁĄ░░ū╝āČ╚▀_99.9%Īó╝ÜŠ·ā╚ČŠ╦žØŌČ╚Ą═ė┌0.1E/mgĄ─ßt»¤╝ēś╦£╩ĪŻ▀@ĘN╝╝ąg▓╗āH│╔▒ŠĄ═Īóų▄Ų┌Č╠Ż¼▀Ć─▄└@ķ_äė╬’į┤Ą─░▓╚½ļ[╗╝Ż¼┐░ĘQę╗ł÷Ī░─zįŁŲĮÖÓ▀\äėĪ▒ĪŻ

Č°▀@ł÷Ė’├³Ą─Ī░▓┘▒P╩ųĪ▒Ż¼š²╩ŪĘČ┤·µĘ┼cš╔Ę“ć└Į©üåäō┴óĄ─Š▐ūė╔·╬’ĪŻĮžų┴2024─ĻŻ¼ŲõųžĮM─zįŁĄ░░ū─Ļ«a─▄ęč▀_10.88揯¼╩ų╬š133ĒŚīŻ└¹Ż¼│╔×ķ╚½Ū“╩ū╝ę┴┐«aįō│╔ĘųĄ─Ų¾śIĪŻ

į┌ųžĮM─zįŁ┘ÉĄ└Ż¼Š▐ūė╔·╬’ėąā╔┤¾Üó╩ų’ĄŻ║╝╝ągŅIŽ╚ę╗┤·Ż¼«a─▄ČÓ─Ń╩«▒ČĪŻ

╝╝ąg╔ŽŻ¼╦³Å─ųžĮMŅÉ─zįŁĄ░░ūŻ©ŽÓ╦ŲČ╚60%Ż®ę╗┬Ę╔²╝ēĄĮųžĮM╚╦─zįŁĄ░░ūŻ©ŽÓ╦ŲČ╚100%Ż®Ż¼╩ų╬š25ĘN─zįŁĄ░░ū╣”─▄Ų¼Č╬Ż¼─▄Ž±Ī░śĘĖ▀Ī▒ę╗śėĮM║Ž│÷┐╣╦źĪóča╦«Īóą▐Å═Ą╚▓╗═¼╣”ą¦ĪŻ

═¼ąą▀Ćį┌īŹ“×╩ęš█“v╚²┬▌ą²ĮYśŗĢrŻ¼Š▐ūė╔·╬’ęčĮø┴┐«a┴╦ūó╔õ╝ē«aŲĘŻ¼▓ó─├Ž┬╣Ūą▐Å═▓─┴ŽĄ─╚²ŅÉßt»¤Ų„ąĄūCĪŻ

«a─▄╔ŽŻ¼Ųõ╬„░▓╣żÅS10.88揥──Ļ«a─▄Ż¼ūŃē“ūīĖéĀÄī”╩ų═¹ēm─¬╝░ĪŻ«ģŠ╣Ż¼į┌╔·╬’░lĮ═ąąśIŻ¼ęÄ─ŻŠ═╩Ū│╔▒ŠŻ¼│╔▒ŠŠ═╩ŪČ©ārÖÓĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼Ųõ╣”ą¦ąįūo─wŲĘ╔·«aų▄Ų┌āH9-13╠ņŻ¼╣®æ¬µ£ą¦┬╩─ļē║═¼ąąŻ╗žöł¾’@╩ŠŻ¼═¼Ų┌Š▐ūė╔·╬’ā¶└¹┬╩ĮėĮ³40%Ż¼╩Ū╔Ž╩ą├└ŖyŲ¾śIųąūŅĖ▀Ą─ĪŻ

Č°Š▐ūė╔·╬’─▄į┌Ž¹┘M╩ął÷┼▄┌Aā╚ŠĒŻ¼║╦ą─į┌ė┌╦³▀x┴╦ę╗ŚlĪ░▐r┤Õ░³ć·│Ū╩ąĪ▒Ą─┬ĘŠĆĪŻ

é„Įy─zįŁĄ░░ū═µ╝ꯩ╚ń┼_×│ļp├└Ż®ų„╣źĖ▀Č╦ßt├└Ż¼ę╗ßśārĖ±ä±═╦95%Ą─Ž¹┘Mš▀ĪŻŠ▐ūė╔·╬’ģs┴Ē▒┘§ĶÅĮŻ¼Ž╚ė├ßtė├Ę¾┴ŽŻ©Č■ŅÉßt»¤Ų„ąĄŻ®┤“╚ļ╩ął÷ĪŻę╗║ą5Ų¼čbĄ─┐╔Å═├└├µ─żČ©ār░┘į¬ū¾ėęŻ¼ārĖ±ų╗ėąßt├└ߜ䮥─┴ŃŅ^Ż¼ģs─▄ØMūŃ├¶Ėą╝Īą▐Å═Ą─äéąĶĪŻ

┐┐ų°Ī░ßt├└╝ēą¦╣¹Ż¼ūo─wŲĘārĖ±Ī▒Ą─ĮĄŠS┤“ō¶Ż¼┐╔Å═├└čĖ╦┘│╔×ķ▒¼┐ŅŻ¼2024─Ļ╔Ž░ļ─Ļ┐╔Å═├└×ķŠ▐ūė╔·╬’žĢ½I┴╦81.5%Ą─ĀI╩šĪŻ

ĮĶßtė├Ę¾┴ŽšŠĘĆ─_Ė·Ą─Š▐ūė╔·╬’Ż¼ėųīóųžĮM─zįŁĄ░░ū╚¹▀MŠ½╚AĪó├µ╦¬Ą╚╚š│Żūo─wŲĘŻ¼═Ų│÷┐╣╦źŠĆ┐╔¹ÉĮŻ¼Č©ār├ķ£╩ųą«aÕX░³Ż©109-680į¬Ż®ĪŻÅ─ßtė├Ę¾┴ŽĄĮ╣”ą¦ūo─wŻ¼Š▐ūė╔·╬’ė├Ī░Ą═ārĖ▀ŅlĪ▒«aŲĘ═Ļ│╔Ž¹┘Mš▀Į╠ė²Ż¼į┘ė├Ė▀ār«aŲĘ╩šĖŅŲĘ┼ŲęńārŻ¼▀@╠ūĮM║Ž╚Ł┤“Ą├═¼ąą┤ļ╩ų▓╗╝░ĪŻ

2024─Ļ╔Ž░ļ─ĻŻ¼┐╔Å═├└äō╩š20.71ā|į¬Ż¼╩Ū░ļ─Ļ╩š╚ļŲŲ20Ą─ŲĘ┼ŲųąūŅ─Ļ▌pĄ─ę╗éĆŻ╗Ž┬░ļ─ĻŻ¼ļp11Ų┌ķg╩ūéĆ╬▓┐ŅŲ┌Ż¼ķ_╩█╩ūąĪĢrŻ¼┐╔Å═├└─zįŁ░¶│╔Į╗ŲŲā|Ż¼═¼śė▀_ĄĮ▀@ę╗│╔┐āĄ─Ż¼╩Ū║š╔Å─╚║┌┐ćĦ├µ╦¬Īóą▐¹É┐╔AGE├µ╦¬Ą╚ć°ļH┤¾┼ŲĪŻ

02

┘Y▒Š╩ął÷ų╗šJĪ░ė▓║╦╣╩╩┬Ī▒

Š▐ūė╔·╬’ūį│÷¼Fį┌╩ął÷ęĢę░ųąŻ¼Š═Å─üĒČ╝▓╗╚▒╔┘ģ󚚎ĄĪŻ

▀^╚źŻ¼Š▐ūė╔·╬’Ą─ģ󚚎Ą╩Ūßtė├Ę¾┴ŽŲ¾śIŻ¼▒╦ĢrŻ¼╝▐Įėė┌┐ņ╦┘į÷ķLĄ─ųąć°▌pßt├└╩ął÷Ż©2017-2021─ĻÅ═║Žį÷╦┘×ķ24.9%Ż®Ż¼ßtė├Ę¾┴Ž╩ął÷╚▌┴┐Å═║Žį÷╦┘Ė▀▀_86.3%Ż¼Ę¾Ā¢╝čĪóŠ▐ūė╔·╬’ĪóäōĀ¢╔·╬’Ą╚Ž╚║¾ū▀╝tŻ¼ėųį┌╩ął÷ę╗┬Ģ┬ĢĪ░ųŪ╔╠ČÉĪ▒Ą─┬Ģėæųą│┴╝┼ĪŻ

▓╗═¼Ą─╩ŪŻ¼Ę¾Ā¢╝čĄ─╗∙┘|įŁ┴Ž═Ė├„┘|╦ßį┌ūo─w╩ął÷ØB═Ė┬╩ęčĮøĖ▀▀_66%Ż¼├ōŽ┬ßtė├Ę¾┴ŽĄ─ĀIõN═Ōę┬Ż¼Ę¾Ā¢╝čŠ═┤╦└¦į┌▐Dą═Ą─裣h└’Ż╗Č°Š▐ūė╔·╬’╗∙┘|įŁ┴ŽųžĮM─zįŁät▀Ćį┌╩ął÷Į╠ė²Ų┌Ż¼ØB═Ė┬╩▓╗ūŃŪ░š▀Ą─ę╗░ļŻ¼ė├Š½╚AĪó├µ╦¬Ą─Ų┐Ų┐╣▐╣▐┤·╠µßtė├Ę¾┴ŽŻ¼Š▐ūė╔·╬’ėų╩Ūę╗╝ę─▄┤“Ą─╣”ą¦ūo─wŲĘŲ¾śIĪŻ

┐╔ęŖŻ¼├└ŖyąąśIĄ─ā╚ŠĒŻ¼▒Š┘|╩ŪĪ░═¼┘|╗»ĖéĀÄĪ▒ĪŻŠ▐ūė╔·╬’─▄═╗ć·Ż¼┐┐Ą─╩ŪĪ░╝╝ągŅŹĖ▓+Š½£╩Č©ārĪ▒Ī¬Ī¬ė├Ąūīėäōą┬┤“ŲŲįŁ┴Žē┼öÓŻ¼į┘ė├┤¾▒Ŗ╗»«aŲĘ┤“ķ_╩ął÷ĪŻ

«ö═¼ąą▀Ćį┌ų▒▓źķgŲ┤Ī░┘Ię╗╦═ę╗Ī▒ĢrŻ¼╦³ęčĮøŪ─Ū─░čīŹ“×╩ę└’Ą─╝ÜŠ·Ż¼ūā│╔┴╦╩ßŖy┼_╔ŽĄ─ėĪŌnÖCĪŻ▀@╗“įSĮo╦∙ėą├└ŖyŲ¾śI╠ß┴╦éĆąčŻ║ŠĒārĖ±▓╗╚ńŠĒ┐Ų╝╝Ż¼ōī┴„┴┐▓╗╚ńōīīŻ└¹ĪŻ

«ģŠ╣Ż¼Ž¹┘Mš▀Ą──śąĶę¬─zįŁĄ░░ūŻ¼Ę¾Ā¢╝č║═Š▐ūė╔·╬’╔Ž╩ą║¾Ą─▓╗═¼▒Ē¼FŻ¼ę▓šf├„┘Y▒Š╩ął÷ų╗šJĪ░ė▓║╦╣╩╩┬Ī▒ĪŻ

▓╗▀^Ż¼ųžĮM─zįŁ╩ął÷Ą─▒¼░lŻ¼ę²üĒ┴╦╚║└ŪŁh╦┼ĪŻ

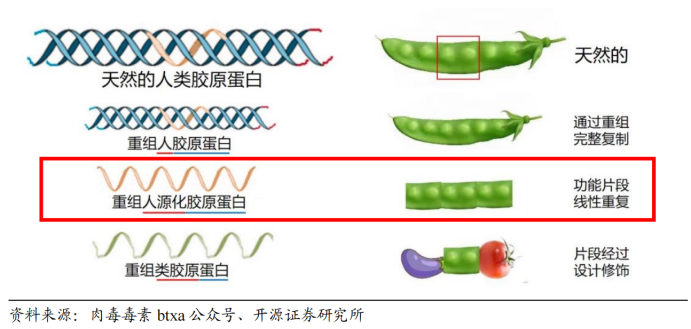

▒╚╚ńŻ¼╔Ž├└╣╔Ę▌║Žū„Š█į┤╔·╬’Ż¼ėŗäØį┌Į±─Ļ═Ų│÷ųžĮM─zįŁĄ░░ūūo─wą┬ŲĘ┼Ų─zį┤¹ÉŻ╗ńĻ╚Rč┼īóųžĮM─zįŁĄ░░ū│╔Ęųę²╚ļĄĮį┤┴”├µ╦¬2.0ųąŻ╗░┘╚Ė┴ńĄ─═Ų│÷Ą─Ą┌Č■┤·Ä¼Ņü╦¬ę▓╝ė╚ļ┴╦ųžĮM─zįŁŻ╗ĖŻ╚▀_į┌23─ĻĄūŠ══Ų│÷ųžĮM─zįŁĄ░░ū×ķ║╦ą─Ą─ŲĘ┼ŲńµųkKeycĪŻ

į┘┐┤ć°ļH┤¾┼ŲŻ¼┘Y╔·╠├ĪóLVMH═Č┘Y┴╦äōĮ©ßt»¤Ż╗ÜW╚Rč┼║Žū„Õ\▓©╔·╬’Ż¼Ž╚╩Ūį┌ąĪ├█╣▐┼õĘĮųą╝ė╚ļųžĮM─zįŁĄ░░ūŻ¼į┘╩Ū═Ų│÷ą▐¹É┐╔ŃKčą─zįŁßśŻ¼Č°č┼įŖ╠m„ņŲņŽ┬Ą─Clinique┘╗▒╠ę▓═Ų│÷ųžĮM─zįŁĄ░░ūäō├µĘ¾┘NĪŻ

ų┴ė┌ßt├└ūó╔õߜ䮫aŲĘŻ¼Õ\▓©╔·╬’ĪóŠ▐ūė╔·╬’ĪóäōĮ©ßt»¤ĪóŠ█į┤╔·╬’Ą╚▒ŖČÓÅS╔╠╝Ŗ╝Ŗ▓╝Šųčą░l║═╚ĪŻ©╚²ŅÉßt»¤Ų„ąĄŻ®ūCŻ╗įńį┌2023─Ļ10į┬Ż¼ßt├└Ņ^▓┐Ų¾śIÉ█├└┐═Š══©▀^╩š┘Å╣■Ā¢×I┼µŲµ┬Ī╔·╬’ųŲ╦ÄėąŽ▐╣½╦ŠŻ¼╔µūŃ─zįŁĄ░░ū╩ął÷ĪŻĄĮ25-26─ĻŻ¼ŅAėŗīóėŁüĒųžĮM─zįŁĄ░░ūßt├└«aŲĘį·Čč╔Ž╩ąĪŻ

Ą½Š▐ūė╔·╬’Ą─ā×ä▌į┌ė┌Ī░Ž╚░lą─ųŪĪ▒Ī¬Ī¬Ž¹┘Mš▀ŽļĄĮ─zįŁĄ░░ūŻ¼Ą┌ę╗éĆ╠°│÷üĒĄ─Š═╩Ū┐╔Å═├└ĪŻ▀@ĘNŲĘ┼ŲĮēČ©Ż¼ŅÉ╦Ų▓Ż─“╦ßŅIė“Ą─╚A╬§╔·╬’ĪŻČ°╦³Ą─Č╠░Õę▓║▄├„’@Ż║ßt├└«aŲĘ▀MČ╚┬²ė┌Õ\▓©╔·╬’Ż©║¾š▀ęč═Ų│÷ūó╔õė├╚²ŅÉßt»¤Ų„ąĄŻ®Ż¼│÷║ŻśIäšų┴Į±Ī░ų╗┬ĀśŪ╠▌ĒæĪ▒ĪŻ

ģó┐╝═Ė├„┘|╦ߥ─░lš╣╩ĘŻ¼ę╗Ą®╝╝ąg═╗ŲŲ+│╔▒ŠŽ┬ĮĄŻ¼ųąć°═Ļ╚½┐╔─▄īóųžĮM─zįŁūā│╔Ž┬ę╗éĆ╚½Ū“├└ŖyįŁ┴Ž├¹Ų¼ĪŻ

Ėź╚¶╦╣╠ž╔│└¹╬─ŅA£yŻ¼ĄĮ2027─ĻŻ¼ųąć°ųžĮM─zįŁ╩ął÷ęÄ─Żīó▀_1083ā|į¬Ż¼Ųõųą╣”ą¦ąįūo─wŲĘš╝▒╚│¼60%ĪŻī├ĢrŻ¼╩ų╬š«a─▄║═īŻ└¹Ą─Š▐ūė╔·╬’Ż¼┐┤╦ŲŅAČ©┴╦Ž┬ę╗éĆ╚A╬§╔·╬’ĪŻ

03

’L┐┌üĒ┴╦ėų╚źŻ¼╠ėļxā╚ŠĒĄ─═╗ŲŲ┐┌╩ŪŲĘ┼Ų┴”

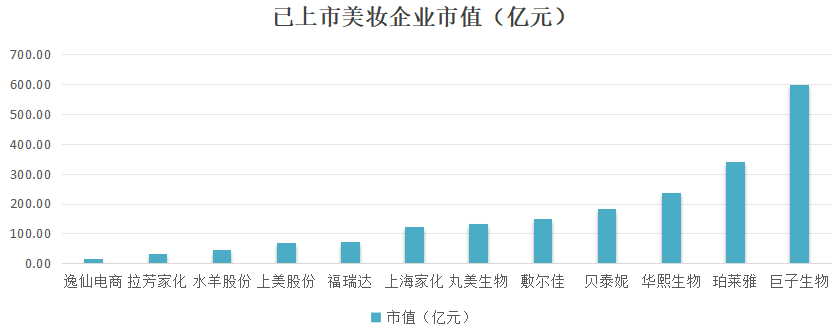

2024─ĻŻ¼ųąć°╗»ŖyŲĘ┴Ń╩█Ņ~4357ā|į¬Ż¼═¼▒╚Ž┬╗¼1.1%Ż╗ČČę¶├└ŖyGMVį÷╦┘Å─2023─ĻĄ─32%Ż¼▒®Ą°ų┴2024─ĻŪ░╚²╝ŠČ╚Ą─0.6%Ż╗ę╗▒Ŗ├└Ŗy╔Ž╩ą╣½╦ŠĄ─ĀIõN┘Mė├▒╚ęčĮø│¼▀^50%Ż¼Č°ø]╔Ž╩ąĄ─╔§ų┴┐╔ęį▀_ĄĮ70%Īó80%ĪŻ

║▄’@╚╗Ż¼├└Ŗy╩ął÷ęčĮø▓╗āHāH╩Ū┤µ┴┐ĖéĀÄŻ¼Č°╩Ū┐s┴┐ĖéĀÄŻ¼Ų┌ķg┤¾ČÓŲ¾śI╩▄ĄĮ┤¾▒Pė░ĒæŻ║

2į┬ĄūŻ¼╚A╬§╔·╬’ī”═Ō░l▓╝┴╦2024─ĻśI┐ā┐ņł¾Ż¼╣½╦ŠīŹ¼FĀIśI╩š╚ļ53.71ā|į¬Ż¼═¼▒╚Ž┬ĮĄ11.60%Ż╗Üw─Ėā¶└¹ØÖ1.64ā|į¬Ż¼═¼▒╚Ž┬ĮĄ72.27%Ż¼2024─Ļ╚A╬§╔·╬’╔Ž╩ąęįüĒ╩ū┤╬│÷¼FĀI╩šĪóā¶└¹ØÖļp╬╗öĄŽ┬╗¼Ż¼▀@╩Ū╣½╦Š╔Ž╩ąęįüĒĮ╗│÷Ą─ūŅ▓Ņ─Ļł¾Ż¼ę▓╩ŪśI┐āŽ┬╗¼Ę∙Č╚ūŅ┤¾Ą─ę╗┤╬ĪŻ

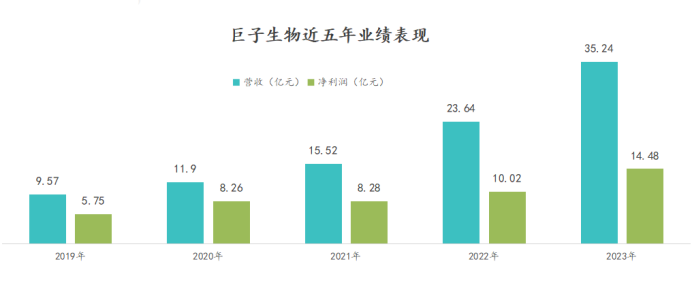

Č°ą┬┼dĄ─Š▐ūė╔·╬’ĀÄš¶š¶╚š╔ŽĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼Š▐ūė╔·╬’īŹ¼FĀI╩š25.4ā|į¬Ż¼═¼▒╚į÷ķL58.2%Ż¼ā¶└¹ØÖ9.81ā|į¬Ż¼═¼▒╚į÷ķL47.2%ĪŻ

╚A╬§Ī░ė|Ēö╗žš{Ī▒║═Š▐ūėĪ░Ė▀ĖĶ├═▀MĪ▒Ż¼╩ŪįŁ┴ŽįņĖ╗Ą─┘ÉĄ└╔ŽūŅŠ▀╗ž╬ČęŌ┴xĄ─ą┬┼fĮ╗╠µ╣╩╩┬Ż¼▓╗▀^Č■š▀Ą─░lš╣▄ē█E┤¾ŽÓÅĮ═źĪ¬Ī¬Ū░š▀ė├═Ė├„┘|╦ßš„Ę■╚½Ū“Ż¼║¾š▀ätįćłDė├ųžĮM─zįŁĄ░░ūĖ─īæ├└ŖyęÄätĪŻ

╚A╬§╔·╬’Ą─▓▀┬įį┌ė┌«aśIµ£╔ŅČ╚ØB═ĖŻ¼Ž╚įŁ┴ŽĪóį┘ŲĘ┼ŲŻ║╔Žė╬┤“įņ│╔ķ_Ę┼Ą─įŁ┴Ž═░Ż¼Ž┬ė╬ĮĶŲĮ┼_╗»īŹ¼FČÓŲĘ┼Ųć·Į╦ĪŻ

═©▀^╬ó╔·╬’░lĮ═╝╝ągŻ¼╚A╬§╔·╬’īó═Ė├„┘|╦ß│╔▒ŠÅ─Ū¦į¬/┐╦┤“ų┴Ī░░ū▓╦ārĪ▒Ż¼▓óæ{ĮĶ├ĖŪą╝╝ągŠ½£╩┐žųŲĘųūė┴┐Ż¼īóæ¬ė├ł÷Š░Å─ßt»¤═žš╣ĄĮūo─wŲĘĪó╩│ŲĘ╔§ų┴įņ╝łŅIė“ĪŻ

To BČ╦Ż¼Ųõ═Ė├„┘|╦ßįŁ┴Ž╚½Ū“╩ąš╝┬╩│¼40%Ż¼ßt╦Ä╝ē«aŲĘĖ³─├Ž┬28ĒŚć°ļHšJūCŻ¼šµš²īŹ¼F┴╦Ī░Å─īŹ“×╩ęĄĮ«aśIµ£Ī▒Ą─ķ]ŁhŻ╗To CČ╦Ż¼╚A╬§╔·╬’ŲņŽ┬«aŲĘĖ▓╔wūo─wĪóŽ┤ūoĪóīÖ╬’Ą╚20ČÓéĆ╝ÜĘųŅIė“Ż¼2023─Ļ╣”─▄ąįūo─wŲĘĀI╩š33.2ā|į¬Ż¼š╝š¹¾w╩š╚ļų▓Į╠ßĖ▀ų┴62%ĪŻ

▓╗▀^Ż¼╗»ŖyŲĘ«aśIµ£└¹ęµĘų┼õÖCųŲøQČ©Ż¼╔Žė╬įŁ┴ŽŲ¾śIūóČ©ų╗─▄ū▀▒Ī└¹ČÓõNĄ─┬ĘŠĆĪŻČ°į┌Ž¹┘M╩ął÷╚ļŠųäėū„Ą─▀tŠÅŻ¼├µī”╚šØu░ū¤ß╗»Ą─ĮKČ╦╩ął÷ĖéĀÄŻ¼╚A╬§╔·╬’▀t▀tø]ėąö[├ō═Ė├„┘|╦ßŲĘ┼ŲĄ─ś╦║ׯ¼2024─Ļūo─wŲĘśIäš╔§ų┴±é╚ļĄ═╣╚ĪŻ

╚A╬§╔·╬’Å─Ū¦ā|Ą°ų┴237ā|į¬Ą─╩ąųĄŻ¼▀@ę▓Įo┴╦Š▐ūė╔·╬’ęįŠ»╠ĶĪ¬Ī¬╚¶▓╗─▄═╗ŲŲ╝╝ąg┤·ļHĪó╝ė╦┘│÷║Ż▓╝ŠųĪóčĖ╦┘ą╬│╔ŲĘ┼Ų┴”Ż¼Ė▀╣└ųĄ╗“│╔┐šųąśŪķwĪŻ

łDŻ║2024─ĻH1Š▐ūė╔·╬’╩š╚ļśŗ│╔

ę“┤╦Ż¼Š▐ūė╔·╬’Ą─ķ]į┤▓▀┬įČÓ╔┘┐╔ęį└ĒĮŌŻ¼─┐Ū░Ųõłį│ų▓╗ī”═ŌßīĘ┼«a─▄Ż¼ųž³cį┌Ž¹┘M╩ął÷Ą─Ī░å╬▒¼┐Ņ═╗ć·Ī▒Ż¼ų┬┴”ė┌┤“įņŲĘ┼Ų┴”ĪŻŲņŽ┬┐╔Å═├└║═┐╔¹ÉĮā╔┤¾ŲĘ┼ŲŻ¼2024─Ļ╔Ž░ļ─ĻžĢ½IŠ▐ūė╔·╬’97.13%Ą─ĀI╩šĪŻ

│²┴╦Č■š▀ų«═ŌŻ¼Š▐ūė╔·╬’ŲņŽ┬ųžĮM─zįŁĄ░░ūŲĘ┼ŲŠžĻć▀Ć░³└©Ż║ßśī”Ųż─wčū░Yå¢Ņ}Ą─┐╔ŅAĪóßśī”░╠║█ą▐Å═Ą─┐╔║█Īóßśī”┐┌Ū╗Øó»āĄ─┐╔Å═ŲĮ║═ßśī”┼«ąįūo└ĒĄ─└¹Õ¹Ż¼Š½£╩░č┐ž├┐ę╗éĆ╝ÜĘų╩ął÷Ż¼ÅŖ╗»ŲĘ┼Ų┴”Ż¼ęįæ¬ī”║¾üĒš▀Ą─ĖéĀÄĪŻ

▀@ł÷Ī░└Ž┼ŲĄ█ć°Ī▒┼cĪ░ą┬õJä▌┴”Ī▒Ą─╔·┤µĘ©ätų«ĀÄŻ¼▒│║¾╩Ū╝╝ąg┬ĘÅĮĪó╩ął÷▓▀┬į╔§ų┴Ģr┤·╝t└¹Ą─╔Ņīė▓®▐─Ż¼¤ošōä┘│÷š▀╩ŪšlŻ¼Č╝ŅA╩Šų°ųąć°├└ŖyįŁ┴ŽĄ─Ī░ė▓║╦Ģr┤·Ī▒Ż¼ęč╚╗└Łķ_ßĪ─╗ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį