╚~ć°Ė╗Ż¼═µ┘Y▒ŠĪ░╔Ž░aĪ▒

│÷ŲĘ/Č©Į╣One

ū„š▀/╠Kń∙

Ą═š{(di©żo)┴╦ø]ČÓŠ├Ą─╚~ć°Ė╗Ż¼ėųķ_╩╝š█“v┴╦ĪŻ

╚ź─Ļ9į┬║└öS62.7ā|į¬╚ļ╣╔ė└▌x│¼╩ą▓ó│╔×ķĄ┌ę╗┤¾╣╔¢|Ż¼╚~ć°Ė╗Ę┼║▌įÆ▒Ē╩ŠĪ░┤¾╝ę┐┤▓╗Č«Š═ī”┴╦Ī▒ĪŻūŅĮ³Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘį┘┤╬é„│÷ūī╚╦┐┤▓╗Č«Ą─▓┘ū„Ī¬Ī¬ėŗäØĘų▓│▒═µŲĘ┼ŲTOP TOY┼c╝┤Ģr┴Ń╩█śI(y©©)äš(w©┤)Ī░24ąĪĢr│¼╝ēĄĻĪ▒Ż©ķWļŖé}Ż®¬Ü┴ó╔Ž╩ąĪŻ

ī”ė┌▀@ą®┘Y▒Š▀\ū„Ż¼ėą╚╦šJ(r©©n)┐╔Ż¼ę▓ėą╚╦┘|(zh©¼)ę╔ĪŻ

šJ(r©©n)┐╔Ą─ę╗ĘĮšJ(r©©n)×ķ╚~ć°Ė╗Ėę┘ĆŻ¼╦¹ė├╝ė├╦─Ż╩Įīó├¹äō(chu©żng)ā×(y©Łu)ŲĘķ_│÷7000ČÓ╝ęķTĄĻŻ¼▓óį┌ČÓöĄ(sh©┤)╚╦▓╗┐┤║├Ą─ŪķørŽ┬░čĄĻķ_ĄĮ┴╦╝~╝sĢr┤·ÅVł÷Ż¼▀@▒│║¾╩ŪśOĖ▀Ą─Äņ┤µų▄▐D(zhu©Żn)║═┘YĮµ£’L(f©źng)ļUĪŻ

▀^╚źÄū─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ▓╗āHį┌┘uĄ═ār«a(ch©Żn)ŲĘĄ─ŪķørŽ┬▒Ż│ųė»└¹Ż¼▀Ć═©▀^IP╗»╠ß╔²ŲĘ┼Ųš{(di©żo)ąįĪó└ŁĖ▀┐═å╬ārŻ¼Ä¦äė╣╔ārį┌╔Ž╩ą║¾Øq┴╦227.59%ĪŻ▀@ūī═ŌĮńėXĄ├Ż¼╚ń╣¹╚~ć°Ė╗Žļį┌¤ßķT┘ÉĄ└│▒═µ║═╝┤Ģr┴Ń╩█ųąŻ¼į┘┘Ć│÷ā╔╝ę╔Ž╩ą╣½╦ŠŻ¼ėąę╗Č©Ī░┘Ć┌AĪ▒Ą─┐╔─▄ąįĪŻ

┘|(zh©¼)ę╔Ą─╚╦Ż¼šJ(r©©n)×ķ╚~ć°Ė╗▓Įūė┐ńĄ├╠½┤¾ĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘ╩š┘Åė└▌x│¼╩ąĄ─╣╔ÖÓ(qu©ón)║¾Ż¼ė└▌x│¼╩ą╣╔ārØqĘ∙▀_(d©ó)109.65%Ż¼Ą½┤·ār╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘ┘~╔ŽĄ─¼F(xi©żn)Į┴„¾E£pŻ¼Č°Ūęė└▌x│¼╩ąų┴Į±▀Ć╬┤─▄┼ż╠Ø×ķė»ĪŻ╚ń╣¹ŠoĮėų°Ęų▓ŲņŽ┬śI(y©©)äš(w©┤)╔Ž╩ąŻ¼╩ął÷ō·(d©Īn)ą─├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─┘Yį┤Ęų┼õ║═śI(y©©)┐ā▒Ē¼F(xi©żn)Ż¼Č╝Ģ■╩▄ĄĮė░ĒæĪŻ

─┐Ū░Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘʱšJ(r©©n)┴╦ķWļŖé}Ą─╔Ž╩ąėŗäØŻ¼ĘQĪ░Ž¹Žó▓╗īŹĪ▒Ż¼Ą½ø]ėąĘ±šJ(r©©n)▓ĘųTOP TOYĄ─╔Ž╩ąé„┬äĪŻ▀@ę╗┤╬Ż¼╚~ć°Ė╗Ą─┘Y▒Š▀\ū„─▄│╔╣”å߯┐

01

▓ĘųĄ─▀ē▌ŗŻ║

╣└ųĄĪó▌ö謯¼▀Ć╩Ū╦”░³ĖżŻ┐

├¹äō(chu©żng)ā×(y©Łu)ŲĘ▓ĘųūėśI(y©©)äš(w©┤)╔Ž╩ąĄ─äė┴”Ż¼╩ūŽ╚╩ŪīżŪ¾┘Y▒Š╩ął÷ī”╦³Ą─ārųĄųž╣└ĪŻ¤ošō╩ŪķTĄĻöĄ(sh©┤)┴┐▀Ć╩ŪĀI╩šĪó└¹ØÖęÄ(gu©®)─ŻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘČ╝│¼▀^┼▌┼▌¼ö╠žŻ¼Ą½╩ąųĄ▒╚╦³╔┘┴╦1000ČÓā|Ė█į¬ĪŻĮžų┴░l(f©Ī)ĖÕŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╩ąųĄ×ķ508.8ā|Ė█į¬Ż¼┼▌┼▌¼ö╠ž×ķ1567ā|Ė█į¬ĪŻ

▀@ā╔╝ę╣½╦Šļm╚╗Č╝ėąIPŻ¼ę▓Č╝į┌░l(f©Ī)┴”│÷║ŻŻ¼Ą½─Ż╩Į═Ļ╚½▓╗═¼ĪŻ┴Ń╩█┘ÉĄ└═Č┘Y╚╦░ūėŅī”ĪĖČ©Į╣OneĪ╣Ęų╬÷Ż¼╦³éāę╗éĆ╩Ūū÷┴Ń╩█Ż¼¾w¼F(xi©żn)Ą─╩Ū▀xŲĘĪóĮMžø║═Ū■Ą└─▄┴”Ż╗┴Ēę╗éĆ╩Ūū÷IPŻ¼¾w¼F(xi©żn)Ą─╩ŪŲĘ┼Ų░l(f©Ī)Š“║═▀\ĀI─▄┴”ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘ╩Ū┴Ń╩█╝ė├╦╔·ęŌŻ¼ķTĄĻöĄ(sh©┤)┴┐Ė³ČÓŻ¼╦∙ęįĀI╩šęÄ(gu©®)─Ż▒╚┼▌┼▌¼ö╠ž┤¾ĪŻ

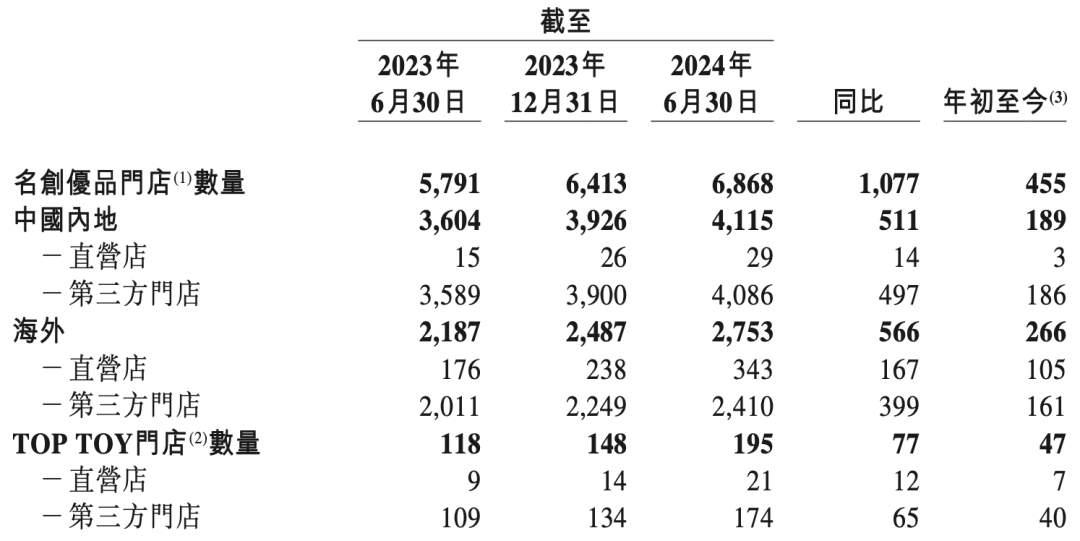

Įžų┴2024─Ļ╔Ž░ļ─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘć°ā╚(n©©i)ėą4115╝ęķTĄĻŻ¼┼▌┼▌¼ö╠žųąć°ā╚(n©©i)ĄžķTĄĻöĄ(sh©┤)┴┐āHėą374╝ęĪŻ═¼Ų┌Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╩š╚ļ═¼▒╚į÷ķL25%ų┴77.59ā|į¬Ż¼Įø(j©®ng)š{(di©żo)š¹ā¶└¹ØÖ═¼▒╚į÷ķL17.8%ų┴12.42ā|į¬Ż╗┼▌┼▌¼ö╠ž╩š╚ļ═¼▒╚į÷ķL62%▀_(d©ó)45.58ā|į¬Ż¼Įø(j©®ng)š{(di©żo)š¹╝ā└¹═¼▒╚į÷╝ė90.1%▀_(d©ó)10.18ā|į¬ĪŻ

łDį┤ / ├¹äō(chu©żng)ā×(y©Łu)ŲĘžöł¾

ŽÓ▒╚ų«Ž┬Ż¼┼▌┼▌¼ö╠žĄ─╩š╚ļ║═└¹ØÖį÷╦┘Ė³Ė▀Ż¼ę▓Ė³╝ėĪ░▒®└¹Ī▒ĪŻ┼▌┼▌¼ö╠ž2024─Ļ╔Ž░ļ─ĻĄ─├½└¹┬╩×ķ64%Ż¼│¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ©43.7%Ż®20ČÓéĆ³cŻ¼ę“×ķ┼▌┼▌¼ö╠žęįūįĀI×ķų„Ż¼Č©ārĖ▀Ą─═¼Ģr┐╔ęįŽ“╔Žė╬╣®æ¬(y©®ng)╔╠ē║│╔▒ŠĪŻ

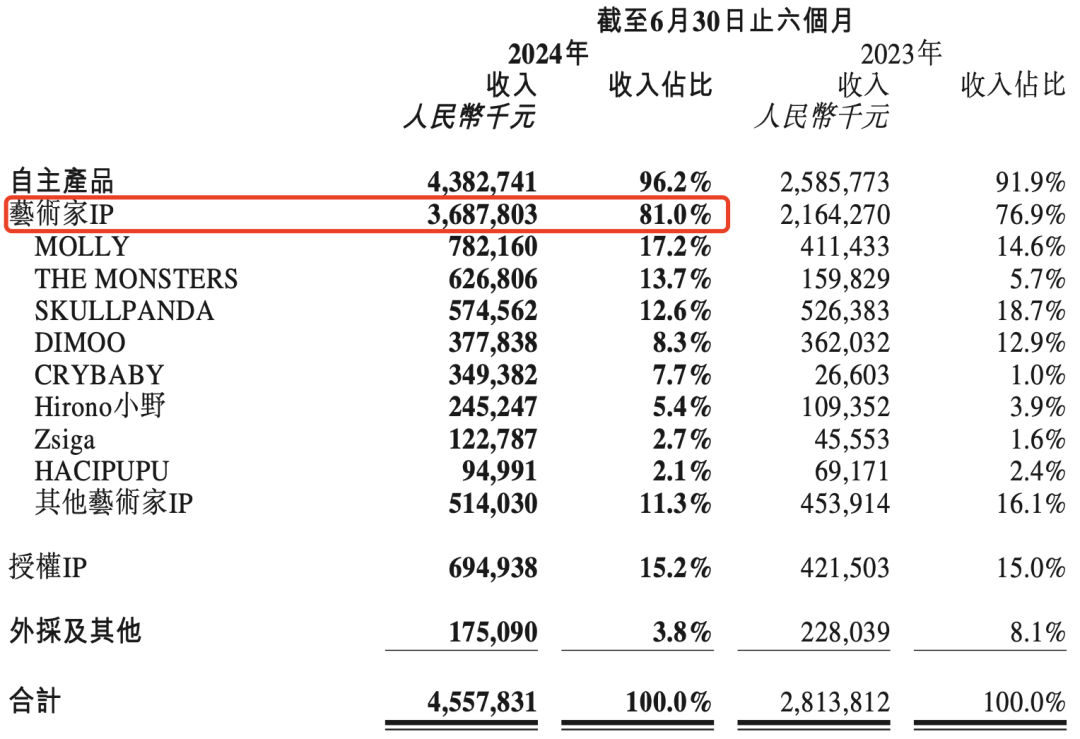

═¼ĢrŻ¼┼▌┼▌¼ö╠ž┐┐ʧ╗»ūįėąIPĀIįņŽĪ╚▒ąį║═│╔░aąįŻ¼ų▒ĄĮ¼F(xi©żn)į┌Ż¼MollyĪóThe Monsters║═SKULLPANDAę└┼f╩Ū╚²┤¾═§┼ŲŻ¼ūįėąIPĦüĒĄ─Ę█Įzš│ąį║═ŽļŽ¾┴”Ż¼╩Ūō╬Ų┼▌┼▌¼ö╠žĖ▀╩ąųĄĄ─╗∙▒Š▀ē▌ŗĪŻ

╦ćąg(sh©┤)╝ęIPį┌2024─Ļ╔Ž░ļ─ĻĄ─╩š╚ļš╝▒╚╚įĖ▀▀_(d©ó)81%

łDį┤ / ┼▌┼▌¼ö╠žžöł¾

į┘┐┤├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼ļm╚╗ę▓╔µ╝░IP╔·ęŌŻ¼Ą½ų„ę¬┐┐═Ō▓┐IP╩┌ÖÓ(qu©ón)Ż¼Ūę─┐Ą─Ė³ČÓ╩ŪĮĶIP╠ßĖ▀▀M(j©¼n)ĄĻ┴┐Īó┐═å╬ār║═Å═(f©┤)┘Å┬╩ĪŻ▀@Š═įņ│╔TOP TOYļm×ķ│▒═µŲĘ┼ŲŻ¼Ą½į┌├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─¾wŽĄā╚(n©©i)║▄ļyĄ├ĄĮ║Ž└Ē╣└ųĄĪŻ

Ī░ā╔š▀Ė„ūįĄ─╣└ųĄČ╝ø]ėąĄ├ĄĮ│õĘųßīĘ┼Ī▒Ż¼Ž¹┘M═Č┘Y╚╦Īó▓ź┐═ŲĘ┼ŲĪČ│į║╚═µśĘ┴╦▓╗ŲĪĘų„└Ē╚╦ĻÉ─¼─¼ĘQĪŻ

▓Ęų╔Ž╩ąĄ─┴Ēę╗┤¾─┐Ą─Ż¼╩ŪśI(y©©)äš(w©┤)┐╔ęį¬Ü┴ó╚┌┘YĪóūįžō(f©┤)ė»╠ØŻ¼į┌£p▌pų„ĀIśI(y©©)äš(w©┤)ē║┴”Ą─═¼ĢrŻ¼½@Ą├Ė³ČÓ╩ął÷╗»Ą─┘Yį┤ų·┴”ĪŻ

TOP TOY║═ķWļŖé}śI(y©©)äš(w©┤)Č╝╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─į÷┴┐śI(y©©)äš(w©┤)Ż¼ę▓Č╝╠Äį┌═Č╚ļŲ┌ĪŻ

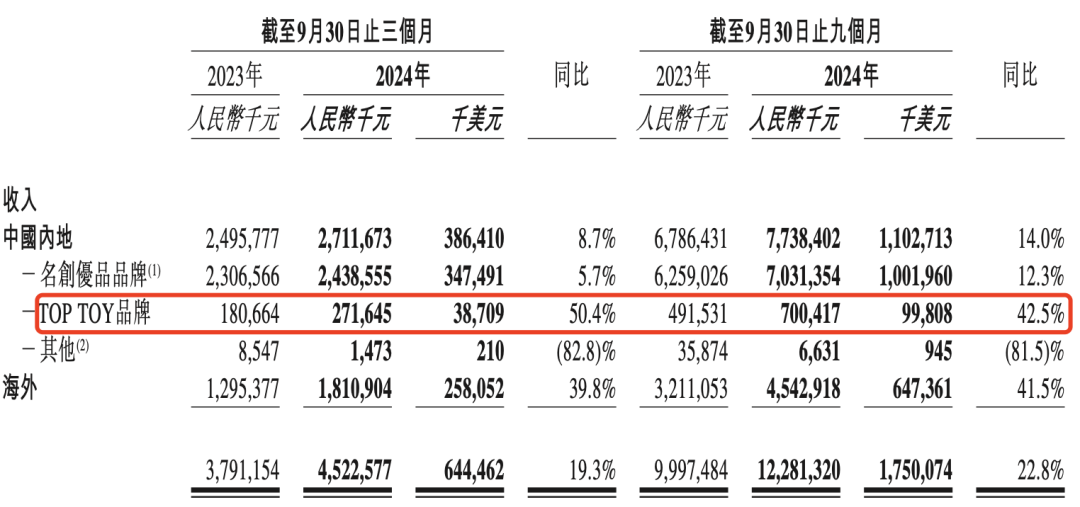

TOP TOYš²į┌╝ė╦┘ķ_ĄĻŻ¼ĀI╩šį÷╦┘ę▓ęč│¼▀^├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─┤¾▒PĪŻ2024─ĻŪ░╚²╝ŠČ╚Ż¼TOP TOYķTĄĻöĄ(sh©┤)×ķ234╝ęŻ¼2024─ĻŪ░╚²╝ŠČ╚ā¶į÷86╝ęķTĄĻŻ¼│¼▀^┴╦2023─Ļ╚½─ĻĄ─ķ_ĄĻöĄ(sh©┤)ĪŻ═¼Ų┌Ż¼TOP TOYĄ─ĀI╩š×ķ7ā|į¬Ż¼╝sš╝╣½╦Š┐éĀI╩šĄ─5.7%Ż¼▌^2023─Ļ═¼Ų┌į÷╝ė42.5%Ż¼▀@ę╗į÷╦┘│¼▀^├¹äō(chu©żng)ā×(y©Łu)ŲĘ22.8%Ą─╩š╚ļį÷╦┘Ż¼▓óęčĮø(j©®ng)▀B└m(x©┤)╦─éĆ╝ŠČ╚ė»└¹ĪŻ

łDį┤ / ├¹äō(chu©żng)ā×(y©Łu)ŲĘžöł¾

ļm╚╗├¹äō(chu©żng)ā×(y©Łu)ŲĘʱšJ(r©©n)┴╦ķWļŖé}▓Ęų╔Ž╩ąĄ─Ž¹ŽóŻ¼Ą½╦³ī”ķWļŖé}╝─ėĶ║±═¹ĪŻ

į┌║═├└łF(tu©ón)║Žū„ķWļŖé}ų«Ū░Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŲõīŹį┌═Ō┘uŲĮ┼_Ą─╚šė├ŲĘŅÉųąęčĮø(j©®ng)╩ŪŅ^▓┐ŲĘ┼ŲĪŻČÓ╬╗╚╦╩┐Ž“ĪĖČ©Į╣OneĪ╣╠ߥĮŻ¼╦³Ą─öĄ(sh©┤)ō■(j©┤)ŠĆĪó╗»Ŗy├▐Īó├╝╣PĪóę╗┤╬ąįė├ŲĘĄ╚Ż¼╩Ū▓Ņ┬├æ¬(y©®ng)╝▒▒žéõĪŻ

š²╩Ū┐┤ĄĮ┴╦▒│║¾Ą─²ŗ┤¾ė├æ¶ąĶŪ¾┴┐Ż¼2024─Ļ1į┬Ż¼├└łF(tu©ón)║═├¹äō(chu©żng)ā×(y©Łu)ŲĘ║Žū„═Ų│÷┴╦ķWļŖé}Ī░24ąĪĢr│¼╝ēĄĻĪ▒ĪŻ10éĆį┬║¾Ż¼ĄĻ├µöĄ(sh©┤)┴┐▀_(d©ó)ĄĮ╝s500╝ęŻ¼└█ėŗśI(y©©)┐āŲŲā|į¬ĪŻ═¼į┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘą¹▓╝2024─Ļīóį┌├└łF(tu©ón)╔ŽŠĆ│¼▀^800╝ęķWļŖé}ĪŻ

¤ošō╩ŪTOP TOY▀Ć╩ŪķWļŖé}Ż¼ī”ė┌▀@ĘN░l(f©Ī)š╣ĄĮę╗Č©ęÄ(gu©®)─ŻĄ─į÷ķLą═śI(y©©)äš(w©┤)Ż¼╦³Ą─═Č╚ļęčĮø(j©®ng)▓╗╩Ūę╗éĆąĪöĄ(sh©┤)ūųŻ¼▓Ęų┐╔ęįĖ³║├Ąžę²╚ļŲõ╦¹æ(zh©żn)┬į┘Yį┤╗“śI(y©©)äš(w©┤)┘Yį┤Ż¼ī”ė┌├¹äō(chu©żng)ā×(y©Łu)ŲĘ║═ā╔éĆśI(y©©)äš(w©┤)üĒšfČ╝ėą║├╠ÄĪŻ

ĻÉ─¼─¼Ęų╬÷Ż¼TOP TOYĘų▓ų«║¾┐╔ęį┼cų„ŲĘ┼Ų▀M(j©¼n)ąąĘųĖŅŻ¼│╔×ķę╗éĆĖ³īŻśI(y©©)Ą─│▒═µŲĘ┼ŲŻ╗ķWļŖé}▒Š╔Ē╩Ū║═├└łF(tu©ón)║Žū„Ą─śI(y©©)äš(w©┤)Ż¼▓ó▓╗═Ļ╚½ī┘ė┌├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼ķLŲ┌üĒ┐┤äāļx╩ŪūŅā×(y©Łu)ĘĮ░ĖŻ¼▀@śėŠ═┐╔ęįĪ░ėHąųĄ▄├„╦Ń┘~Ī▒Ż¼ī”Ė„ĒŚ═Č╚ļ║═╩šęµ▀M(j©¼n)ąąŪÕ╬·Ęų┼õĪŻ

02

TOP TOY║═ķWļŖé}Ż¼ĀÄ▓╗ĀÄÜŌŻ┐

TOP TOY║═ķWļŖé}Ż¼─┐Ū░ū÷Ą├į§├┤śė┴╦Ż┐ėą¬Ü┴ó╔Ž╩ąĄ─┐╔─▄å߯┐

TOP TOYī┘ė┌┌s┴╦éĆ═Ē╝»ĪŻ┼▌┼▌¼ö╠žŪ░─_į┌2020─Ļ12į┬11╚šĄŪĻæĖ█Į╗╦∙Ż¼TOP TOY║¾─_į┌12į┬18╚šķ_│÷╩ūĄĻĪŻTOP TOY╚ļł÷Ą─Ģr║“Ż¼┼▌┼▌¼ö╠žęčĮø(j©®ng)ėąĮ³Ū¦ā|╩ąųĄ┴╦Ż¼ąąśI(y©©)ā╚(n©©i)▀ĆėąKK╝»łF(tu©ón)Īó52TOYSĪó┐ßśĘ│▒═µĄ╚ĖéĀÄī”╩ųĪŻ

¼F(xi©żn)į┌╗ž▀^Ņ^üĒ┐┤Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ«ö(d©Īng)│§ū÷TOP TOYŲõīŹėąā╔éĆ─┐Ą─Ż║ę╗éĆ╩ŪŠčō¶┼▌┼▌¼ö╠žŻ¼Žļį┌▒╦Ģr╗¤ßĄ─├ż║ą╔·ęŌųąĘųę╗▒ŁĖ■Ż¼│÷┴╦TwinkleĪóTammyĄ╚Äū┐ŅūįėąįŁäō(chu©żng)IPĪŻ┴Ēę╗éĆŠ═╩Ū░l(f©Ī)š╣IPæ(zh©żn)┬įŻ¼─├ĄĮIP╩┌ÖÓ(qu©ón)║¾Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ└’Ą─ąĪ╔╠ŲĘ║═TOP TOYČ╝┐╔ęįė├ĪŻ

Ė∙ō■(j©┤)ĪĖČ©Į╣OneĪ╣Į³Ų┌ī”ķTĄĻĄ─╠ĮįLüĒ┐┤Ż¼ŲõīŹųØuį┌═∙║¾ę╗ĘNĘĮŽ“░l(f©Ī)š╣ĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘ║═TOP TOYĄĻā╚(n©©i)Ą─IPėą┤¾┴┐ųž║ŽŻ¼ė╚Ųõ╩Ūę╗ą®└Ž╔┘Įįę╦Ą─Įø(j©®ng)ĄõIPŻ¼ų╗▓╗▀^╩Ūī”═¼ę╗éĆIPķ_░l(f©Ī)┴╦▓╗═¼Ą─«a(ch©Żn)ŲĘĪŻŲõųąŻ¼║ąūė╔Žś╦(bi©Īo)ėąTOP TOYś╦(bi©Īo)ųŠĄ─«a(ch©Żn)ŲĘė╔─Ū╩Ū╝ę┤¾│▒═µŻ©ÅV¢|Ż®╬─╗»äō(chu©żng)ęŌėąŽ▐╣½╦Šū„×ķųŲįņ╔╠║═Įø(j©®ng)õN╔╠Ż╗├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─«a(ch©Żn)ŲĘätė╔├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀M(j©¼n)ąą╩┌ÖÓ(qu©ón)╗“╬»═ąŻ¼Į╗ė╔▓╗═¼ŲĘŅÉĄ─╣®æ¬(y©®ng)╔╠┤·╣ż╔·«a(ch©Żn)ĪŻ

Č°ŪęŻ¼TOP TOYĄĻā╚(n©©i)│²┴╦┤¾┴”šąžö?sh©┤)╚╔┘ö?sh©┤)įŁäō(chu©żng)IP║═Äū┐Ņ¬Ü╝ę║Žū„«a(ch©Żn)ŲĘų«═ŌŻ¼į┌╩█Ą─▀Ćėą║▄ČÓŲõ╦¹ŲĘ┼ŲŻ¼░³└©┐©ė╬Īó▓╝¶ö┐╔ĪóTNT SPACE║═╚¶üĒĄ╚ĪŻ

▀@Š═ę²│÷┴╦┴Ēę╗éĆå¢Ņ}Ż¼TOP TOYĄ─Č©╬╗ėąą®ōuö[Ż¼╦³Ė³Ž±╩Ūę╗éĆīŻķT╩█┘u│▒═µĄ─Ū■Ą└Č°ĘŪįŁäō(chu©żng)│▒═µŲĘ┼ŲĪŻģóšš▀^═∙Įø(j©®ng)“ׯ¼┘Y▒Š╩ął÷ī”ŲĘ┼ŲĄ─╣└ųĄĢ■▒╚Ū■Ą└Ė▀Ż¼Ė³ėąŽļŽ¾┐šķgĪŻ

TOP TOYĄ─¼F(xi©żn)ĀŅ▒│║¾╗“įSėąų°¼F(xi©żn)īŹę“╦žĄ─ųŲ╝sŻ¼į┌├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─¾wŽĄŽ┬Ż¼╦³ļyęį┤“Ė▀ār║═ėą¬Ü┴óĄ─ŲĘ┼ŲČ©╬╗ĪŻ

╚ń╣¹▓Ęų╔Ž╩ąŻ¼TOP TOY┐╔ęįį┌ŲĘ┼ŲĪóČ©ārĪóIPįŁäō(chu©żng)║═ķ_░l(f©Ī)Ą╚ĘĮ├µųžą┬▓╝ŠųŻ¼┼c├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀M(j©¼n)ąąŪąĖŅĪŻ

ĻÉ─¼─¼šJ(r©©n)×ķŻ¼TOP TOYŽļ╔Ž╩ąŻ¼▒žĒÜ░č╬šūĪā╔³cŻ¼ę╗╩ŪŽļŪÕ│■ĄĮĄū╩ŪęįŪ■Ą└╔Ž╩ą▀Ć╩ŪęįŲĘ┼Ų╔Ž╩ąŻ¼╚ń╣¹ę¬Å─Ū■Ą└▐D(zhu©Żn)Ž“ŲĘ┼ŲŻ¼į┌│▒┴„═µŠ▀▀@╝■╩┬Ūķ╔ŽŻ¼▀Ćėą║▄ČÓ╗∙▒Š╣”ę¬ča(b©│)ūŃĪŻČ■╩Ūę¬░č╬šūĪ┼▌┼▌¼ö╠žųž╗žŪ¦ā|╩ąųĄĄ─Ģrķg┤░┐┌Ż¼│├ų°╩ął÷ī”ė┌┼▌┼▌¼ö╠žĄ─ŪķŠw▀Ć║▄Ė▀ĢrŻ¼▀M(j©¼n)ąąī”ś╦(bi©Īo)╔Ž╩ąĪŻ

į┘üĒ┐┤ķWļŖé}ĪŻ

▀@ĘNśI(y©©)æB(t©żi)╝āū÷ŠĆ╔ŽŻ¼ę“┤╦ĄĻā╚(n©©i)ų╗╔ŽŠĆąĪIPĄ─äéąĶŅÉ«a(ch©Żn)ŲĘŻ¼║═│ŻęÄ(gu©®)ĄĻĄ─▀xŲĘėą║▄┤¾▓ŅäeĪŻė╔ė┌ķWļŖé}ī”▀xųĘę¬Ū¾▓╗Ė▀Ż¼ėųę└┘ć├└łF(tu©ón)Ą─┴„┴┐║═õN╩█öĄ(sh©┤)ō■(j©┤)ŅA(y©┤)£yŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ┤╦Ū░Ą─ā×(y©Łu)ä▌▒╚╚ńķTĄĻ▀\ĀIĪó▀xųĘŻ¼ŲõīŹø]ėą╠½ČÓ░l(f©Ī)ō]Ą─┐šķgĪŻ

├└łF(tu©ón)╔ŽĄ─├¹äō(chu©żng)ā×(y©Łu)ŲĘ24ąĪĢrĄĻ

ō■(j©┤)ł¾Ą└Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘūį3į┬Ųī”é}ĄĻśI(y©©)äš(w©┤)ķ_╩╝šą╔╠╝ė├╦ĪŻ╚ń╣¹ķWļŖé}Ą─╝ė├╦╔╠▓╗Žļ┼cįŁėąĄ─├¹äō(chu©żng)ā×(y©Łu)ŲĘķTĄĻ╝ė├╦╔╠ą╬│╔ĖéĀÄŻ¼ā╔▀ģĄ─▀xŲĘ▓Ņ«ÉŠ═ąĶę¬▀M(j©¼n)ę╗▓Į└Ł┤¾ĪŻĪ░ęį║¾Å─ĮMžøĄĮ╬’┴„ĄĮ╝ė├╦╔╠▀\ĀIŻ¼║▄ėą┐╔─▄Š═Ģ■įĮüĒįĮ╚ź├¹äō(chu©żng)╗»ĪŻĪ▒░ūėŅ▒Ē╩ŠĪŻ

Å─├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ĮŪČ╚╔ŽüĒųvŻ¼╦³Ą─╔ĒĘ▌ę▓į┌░l(f©Ī)╔·▐D(zhu©Żn)ūāŻ¼ĻÉ─¼─¼▒Ē╩ŠŻ¼ę╗ķ_╩╝╩Ūęįę╗éĆŲĘ┼Ų╔╠Ą─╔ĒĘ▌▀M(j©¼n)╚ļŻ¼┘uĄ─╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─žøŻ¼ča(b©│)│õŠĆ╔Žå╬┴┐Ż╗Ą½╩ŪļSų°ķ_Ę┼╝ė├╦║═╚ź├¹äō(chu©żng)╗»Ż¼╦³Š═ūā│╔┴╦ę╗éĆ╣®æ¬(y©®ng)µ£Ą─Ę■äš(w©┤)╔╠Ż¼ī”╣®æ¬(y©®ng)µ£▀M(j©¼n)ąąš¹║ŽĪŻ╚ń╣¹ė└▌xĄ─╔·§r┼cķWļŖé}śI(y©©)äš(w©┤)─▄ą╬│╔ģf(xi©”)═¼ą¦æ¬(y©®ng)Ż¼ų«║¾▀Ć┐╔─▄Ģ■ķ_Ę┼Ą┌╚²ĘĮŲĘ┼Ų▀xŲĘĮė╚ļŻ¼─Ż╩Į┐╔ęįī”ś╦(bi©Īo)SHEINŻ©ć°ā╚(n©©i)░µŻ®ĪŻ

▀@ę╗─Ż╩ĮĄ─┐╔▀\ū„┐šķg┐šķg║▄┤¾Ż¼Ą½╩Ū╚ń┤╦ę╗üĒŻ¼▀@éĆśI(y©©)äš(w©┤)┼c├¹äō(chu©żng)ā×(y©Łu)ŲĘ▒Š╔ĒĄ─ĮēČ©Š═ø]ėą─Ū├┤╔Ņ┴╦Ż¼▓Ęų╔Ž╩ąę▓╩Ūę╗éĆ║├▀xō±ĪŻ

03

╚~ć°Ė╗Ż¼┘Y▒Š═µ╝ę

╚~ć°Ė╗Ą─┘Y▒Šė╬æ“Ż¼ę¬Å─╚ź─Ļ9į┬├¹äō(chu©żng)ā×(y©Łu)ŲĘ╩š┘Åė└▌x│¼╩ą29.4%Ą─╣╔ÖÓ(qu©ón)šfŲĪŻ

«ö(d©Īng)ĢrŻ¼╚~ć°Ė╗į┌═Č┘Y╚╦Ģ■ūh╔Ž▒Ē╩ŠŻ║Ī░¼F(xi©żn)į┌╦∙ėąŲ¾śI(y©©)Č╝į┌šf│÷║ŻŻ¼│÷║Ż║▄┐ņĢ■ūā│╔╝t║ŻĪŻ╬ęéāłįČ©┐┤ČÓųąć°ŠĆŽ┬┴Ń╩█Ż¼ø]ėą▒╚ė└▌x│¼╩ąĖ³ūī╚╦ą─äėĄ─ÖC(j©®)Ģ■ĪŻĪ▒

╦¹░č┴Ń╩█Ęų×ķ┐╔▀x┴Ń╩█║═▒ž▀x┴Ń╩█Ż¼┐╔▀x┴Ń╩█░³└©├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼Ģ■╩▄ĄĮ║Ļė^Įø(j©®ng)Ø·(j©¼)ūā╗»Ą─ė░ĒæŻ¼▒╚╚ńę┬Ę■ą¼░³Ą╚ŲĘŅÉŽ¹┘MĢ■į┌╚╦éā╩š╚ļŽ┬ĮĄĢr£p╔┘Ż¼Ą½╩Ūęį╔·§r╩│ŲĘ×ķ┤·▒ĒĄ─▒ž▀x┴Ń╩█ģs─▄ē“?q©▒)”┐╣Į?j©®ng)Ø·(j©¼)ų▄Ų┌Ż¼ė├æ¶╚║ę▓ę¬īÆÅVĄ├ČÓĪŻį┘╝ė╔Ž╦¹┐┤ĄĮė└▌xķTĄĻ▒╗┼ų¢|üĒĪ░▒¼Ė─Ī▒║¾┐═┴„┴┐į÷╝ėĪóõN╩█Ņ~╠ß╔²Ż¼šJ(r©©n)×ķŠĆŽ┬╔╠│¼š{(di©żo)Ė─ėą┤¾ÖC(j©®)Ģ■Ż¼ę“┤╦▀xō±╚ļ╣╔ė└▌xĪŻ

ČÓ╬╗śI(y©©)ā╚(n©©i)╚╦╩┐įuārŻ¼╚~ć°Ė╗╩Ūę╗éĆėą┘ĆąįĄ─╚╦Ż¼▀@ĘN┘Ćąį╩ŪųĖĖęį┌äe╚╦┐┤▓╗Č«Ą─Ģr║“Ż¼ī”ūį╝║šJ(r©©n)Č©Ą─╩┬ŪķŽ┬ūóĪŻĪČ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─101éĆą┬┴Ń╩█╝Ü(x©¼)╣Ø(ji©”)ĪĘ└’īæĄĮŻ║ūŅ│§į┌├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀Ćø]ėą’@╔Į┬Č╦«Ą─Ģr║“Ż¼╚~ć°Ė╗Š═ę╗┐┌ÜŌ─├Ž┬┴╦ÅVų▌Į³100╝ęķTĄĻĄ─╬╗ų├Ż¼═Č╚ļ2ā|į¬┘YĮĪŻ▀@┤╬╚ļ╣╔ė└▌xŻ¼ę▓╩Ūę╗śėĄ─╣╩╩┬ĪŻ

ę▓ėąČÓ╬╗ĮėĮ³╚~ć°Ė╗Ą─╚╦▒Ē▀_(d©ó)▀^╦¹ī”┴Ń╩█śI(y©©)æB(t©żi)Ą─░V├įŻ¼É█č▓ĄĻĪóÉ█╣õ╔╠ł÷ĪóÉ█į┌▓╗═¼ŲĘ┼ŲĄ─ĄĻķT┐┌£y╦ŃķTĄĻ─Żą═Ż¼į┌┤¾▓┐Ęų╚╦Č╝▓╗┐┤║├ŠĆŽ┬┴Ń╩█ŅI(l©½ng)ė“Ą─Ģr║“ųžé}ŠĆŽ┬ĪŻę¬ų¬Ą└Ż¼▓╗Š├Ū░░ó└’┘u┴╦┤¾ØÖ░l(f©Ī)║═Ńy╠®Ż¼Š®¢|ätš²į┌£╩(zh©│n)éõŪÕé}ė└▌x│¼╩ąĪŻ

łDį┤ / ├¹äō(chu©żng)ā×(y©Łu)ŲĘ╬ó▓®

Ą½╩Ū▀@Ę▌┘Ćąį╩Ūėą┤·ārĄ─ĪŻ╩š┘Åė└▌xī¦(d©Żo)ų┬├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─¼F(xi©żn)Į╝░¼F(xi©żn)ĮĄ╚ār╬’õJ£pĮ³47ā|į¬Ż¼»B╝ė╝ė├╦╔╠ė»└¹ļyŅ}┼cIPæ(zh©żn)┬įĄ─╔·├³ų▄Ų┌ļyŅ}Ż¼╩ął÷┘|(zh©¼)ę╔ŲõĪ░╝ż▀M(j©¼n)öU(ku©░)ÅłĪ▒╩Ūʱ╩Ūį┌═Ėų¦╬┤üĒĪŻ

žöł¾’@╩ŠŻ¼2024─ĻŪ░╚²╝ŠČ╚Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╝»łF(tu©ón)═¼ĄĻõN╩█│╩Ą═éĆ╬╗öĄ(sh©┤)į÷ķLŻ¼Ųõųąųąć°ā╚(n©©i)ĄžŠĆŽ┬ķTĄĻĄ─═¼ĄĻõN╩█▌^╚ź─Ļ╦«ŲĮŽ┬ĮĄųąå╬╬╗öĄ(sh©┤)Ż¼ōQŠõįÆšfŻ¼╝┤╩╣ėąIPæ(zh©żn)┬į╝ė│ųŻ¼ć°ā╚(n©©i)ķTĄĻę▓ųØuĪ░┘uĄ├┬²Ī▒┴╦ĪŻ

┤╦ĢrŻ¼╚~ć°Ė╗─├│÷▓ĘųėŗäØŻ¼═©▀^¬Ü┴ó▀\ū„ßīĘ┼ūėŲĘ┼ŲØō┴”Ż¼═¼ĢrŠÅĮŌų„ŲĘ┼Ųį÷ķLŲŻæB(t©żi)┼c¼F(xi©żn)Į┴„ē║┴”ĪŻė╚Ųõ╩ŪTOP TOYŻ¼ĮĶä▌┘Y▒Šī”│▒═µĄ─Ė▀ęńārŻ¼ėąŽŻ═¹Ę┤▓Ė─Ė╣½╦ŠĪŻ

╚~ć°Ė╗┐┤╦Ų║├Ž±ę╗ų▒į┌ųžÅ═(f©┤)═¼ę╗╠ūöó╩┬Ż¼¤ošō╩ŪŲ╝ęų«│§Ą─░źčĮčĮĪó¼F(xi©żn)į┌Ą─├¹äō(chu©żng)ā×(y©Łu)ŲĘĪóTOP TOYĪóķWļŖé}Ż¼ŲõīŹČ╝╩Ūę└┐┐╝ė├╦▀@ĘN▌p┘Y«a(ch©Żn)─Ż╩Į┐ņ╦┘öU(ku©░)ÅłŻ¼ą╬│╔Ū■Ą└ā×(y©Łu)ä▌ų«║¾š¹║Ž╣®æ¬(y©®ng)µ£▀M(j©¼n)ąąĮMžø╩█┘uŻ¼ūŅĮKīżŪ¾╔Ž╩ąĪŻ▀@éĆ╣╩╩┬─▄▓╗─▄ę╗ų▒ųvŽ┬╚źŻ¼▀ĆĄ├┐┤╝ė├╦╔╠─▄▓╗─▄│ų└m(x©┤)ė»└¹Ż¼ęį╝░Äņ┤µų▄▐D(zhu©Żn)╩ŪʱĮĪ┐ĄĪŻ

«ö(d©Īng)╚╗Ż¼▀@ł÷┘Y▒Šė╬æ“Ą─Ū░Š░Ż¼▀Ćę¬į┌Ž┬ÄūéĆ╝ŠČ╚Ą─žöł¾ųą▀M(j©¼n)ąą“×ūCĪŻ░ūėŅ▒Ē╩ŠŻ¼ę¬Š»╠Ķ¤ßķT┘ÉĄ└Ą─┼▌─ŁŻ¼ęį╝░▒Ż│ų─Ė╣½╦Šų„¾wĄ─ĘĆ(w©¦n)Č©ĪŻ

╔Ž╩ąų«║¾Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŲõīŹę╗ų▒į┌┼¼┴”ö[├ō▀^╚źĪ░╩«į¬ĄĻĪ▒Ą─š{(di©żo)ąįŻ¼×ķ┤╦▓╗Ž¦│╔▒Šį┌░║┘FĄžČ╬ķ_┤¾ĄĻĪó┘IIPĪóū÷│▒═µĪŻČÓ╬╗═Č┘Y╚╦▒Ē╩ŠŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╩Ūę╗éĆĘ└╩žąį║▄║├Ą─ŲĘ┼ŲŻ¼Į±─Ļķ_╩╝▀M(j©¼n)╣źŻ¼▀@ī”╩ął÷üĒšf╩Ūę╗╝■║├╩┬ĪŻ╚~ć°Ė╗ąĶę¬ūC├„Ą─ę╗╝■╩┬╩ŪŻ¼─▄ʱūī╩ął÷Ž±┐┤║├├¹äō(chu©żng)ā×(y©Łu)ŲĘę╗śė┐┤║├┴Ē═Ōā╔éĆśI(y©©)äš(w©┤)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį