ĮĄārę▓ōQ▓╗üĒ┐═┴„ŻĪ15╝ę╔Ž╩ą▓═Ų¾─Ļł¾öĄō■╠½į·ą─

│÷ŲĘ/┬ÜśI▓═’ŗŠW

ū½╬─/ÅłĶI

▒Šęį×ķ░Š▀^┴╦ūŅŲDļyĄ─ļAČ╬Ż¼▓═’ŗśIĮKė┌┐╔ęį╗žĄĮį÷ķL▄ēĄ└ĪŻ

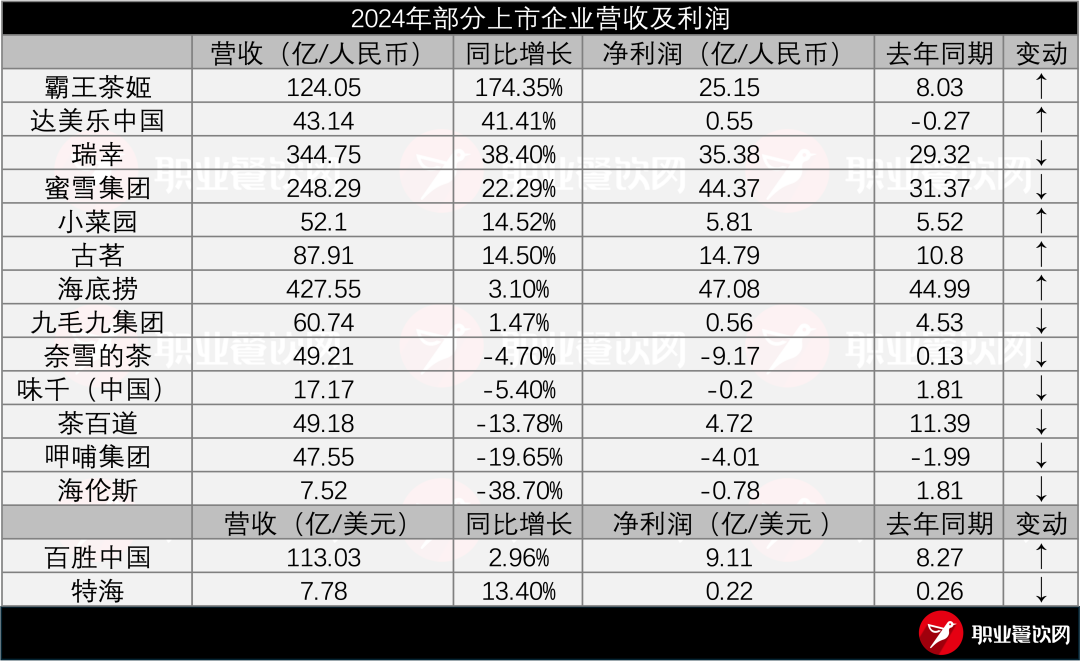

Ą½2024─ĻĄ─Ė„┤¾▓═Ų¾Ą─žöł¾ģsĮę╩Š│÷┴Ēę╗ĘN¼FīŹŻ║

15╝ę╔Ž╩ą▓═Ų¾ųąŻ¼ų╗ėąā╔╝ę═¼ĄĻõN╩█Ņ~╩Ūš²į÷ķLĪŻĮĄārø]ĦüĒ┐═┴„Ż¼ķ_ĄĻę▓└Ł▓╗äėĀI╩šŻ¼┼fėąĄ─į÷ķL▀ē▌ŗš²į┌╩¦ą¦Ż¼Į╣æ]į┌┬¹čėĪŁĪŁ

▀@ą®╔Ž╩ą▓═śIĄ─śI┐āĘų╗»┼c▓▀┬į▐DŽ“Ż¼š²į┌ßīĘ┼│÷ŪÕ╬·Ą─ą┼╠¢ĪŻ

╬ęéāÅ═▒P┴╦15Ę▌žöł¾Ż¼įćłDĮĶė╔▀@ą®ūā╗»Ż¼Ų┤│÷«öŽ┬ųąć°▓═’ŗĄ─¼FīŹ▌å└¬Ż¼▓óīżšęŽ┬ę╗▌åį÷ķL┐╔─▄│÷¼FĄ─ĘĮŽ“ĪŻ

šl┼▄┌A┴╦┤¾▒PŻ┐

║ŻéÉ╦Š▓Į┬─ŠSŲDŻ¼░į═§▓Ķ╝¦ę╗“TĮ^ēm

2024─ĻŻ¼ųąć°▓═’ŗśIīŹ¼F╩š╚ļ55718ā|į¬Ż¼═¼▒╚į÷ķL5.3%ĪŻŽ▐Ņ~ęį╔Ž▓═’ŗå╬╬╗Ż©╝┤─ĻĀI╩šį┌200╚fį¬ęį╔ŽĄ─ęÄ─ŻķTĄĻŻ®į÷Ę∙ät╩ššŁų┴3.0%ĪŻ

Č°į┌ęč┼¹┬Č─Ļł¾Ą─╔Ž╩ą▓═’ŗŲ¾śIųąŻ¼ČÓöĄŲĘ┼ŲĄ─ĀI╩š▒Ē¼FŻ¼╔§ų┴╬┤─▄▀_ĄĮ▀@ę╗╗∙£╩ŠĆĪŻ

2024─Ļ▓┐Ęų╔Ž╩ą▓═Ų¾ĀI╩š╝░└¹ØÖ ųŲłD/┬ÜśI▓═’ŗŠW

ę╗┼·ŲĘ┼Ųį┌│ų└m│ąē║ųąÆĻį·Ū░ąąĪŻ║ŻéÉ╦ŠĀI╩š┤¾Ę∙Ž┬╗¼38.7%Ż¼ė╔ė»▐D╠ØŻ╗▀╚▓Ė▀╚▓Ė╝»łFŽ┬ĮĄ19.25%Ż╗▓Ķ░┘Ą└║═─╬讥─ĀI╩šĘųäeŽ┬╗¼13.78%┼c4.7%Ż¼║¾š▀╚½─Ļā¶╠Øōp▀_9.17ā|į¬ĪŻ▀@▓óĘŪ┼╝░lĄ─žöäš▓©äėŻ¼Č°╩Ūę╗ĘNĮYśŗąįĄ─Ęų╗»¼FīŹĪŻ

«ö╚╗Ż¼╚įėą╔┘öĄŲ¾śIĮ╗│÷┴╦┴┴č█┤ŠĒĪŻ╔ą╬┤╔Ž╩ąĄ─░į═§▓Ķ╝¦į┌šą╣╔Ģ°ųą┼¹┬ČŻ¼Ųõ2024─ĻĀI╩š═¼▒╚į÷ķL174.35%Ż¼▀_ĄĮ124ā|į¬Ż¼ā¶└¹ØÖ▄S╔²ų┴25ā|į¬Ż¼│╔×ķśO╔┘öĄ═¼ĢrīŹ¼FĪ░ęÄ─ŻöUÅłĪ▒┼cĪ░ė»└¹į÷ķLĪ▒Ą─ŲĘ┼ŲĪŻ▀_ä▌╣╔Ę▌Īó├█č®▒∙│ŪĪó╚ąęĪóąĪ▓╦ł@Īó╣┼▄°Ą╚ę▓īŹ¼F┴╦ā╔╬╗öĄĀI╩šį÷ķLŻ¼├„’@┼▄┌AąąśIŲĮŠ∙╦«ŲĮĪŻ

╚╗Č°Ż¼į÷ķLĄ─üĒį┤▓╗═¼Ż¼▒│║¾Ą─║¼Į┴┐ę▓▓ó▓╗ę╗ų┬ĪŻ

ĮĄārōQ▓╗üĒ┐═┴„Ż¼£É£É═¼ĄĻõN╩█Ą°╚²│╔

╩š╚ļį÷ķLŻ¼▓ó▓╗┐éęŌ╬Čų°▀\ĀIĖ─╔ŲĪŻ2024─ĻŻ¼ļSų°Ž¹┘Mš▀Ė³╝ėųö╔„Ż¼ārĖ±æį┌ČÓéĆ┘ÉĄ└čė└mĪŻ▓Ķ’ŗĪó┐ņ▓═Īóš²▓═Ą╚ų„┴„ŲĘŅÉĄ─┐═å╬ār│ų└mū▀Ą═Ż¼ŲĘ┼ŲŲš▒ķ═©▀^═Ų│÷Ą═ārĮM║ŽęįĀÄŖZėąŽ▐Ą─┐═┴„ĪŻ

Ą½ārĖ±Ž┬╠ĮŻ¼▓ó╬┤ĦüĒĘŁ┼_┬╩Ą─═¼▓Į╗ž╔²ĪŻ│²éĆäeŲĘ┼Ų═ŌŻ¼┤¾ČÓöĄŲ¾śI╬┤─▄ėąą¦╠ßĖ▀┐═┴„ų▄▐Dą¦┬╩Ż¼ūŅĮK═¼ĄĻõN╩█Ņ~š¹¾wŽ┬╗¼Ż¼ķTĄĻĄ─ĮøĀI▒Ē¼F┌ģė┌ŲŻ╚§ĪŻ

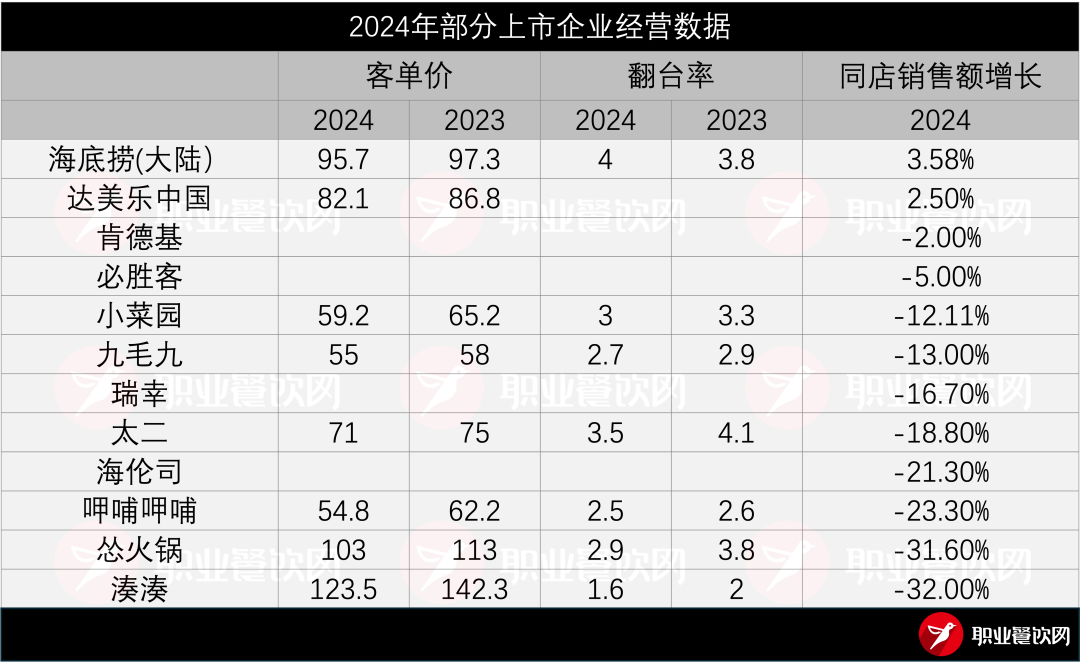

2024─Ļ15╝ę╔Ž╩ą▓═Ų¾ųąŻ¼ų╗ėąā╔╝ę═¼ĄĻõN╩█Ņ~š²į÷ķL ųŲłD/┬ÜśI▓═’ŗŠW

║ŻĄūōŲ╩Ū╔┘öĄĄ─└²═Ōų«ę╗ĪŻ▒M╣▄┐═å╬ārÅ─97.3į¬ĮĄų┴95.7į¬Ż¼Ą½æ{ĮĶĘŁ┼_┬╩╠ß╔²ų┴4.0Ż¼īŹ¼F┴╦3.58%Ą─═¼ĄĻį÷ķLŻ╗▀_ä▌╣╔Ę▌═¼ĄĻõN╩█Ņ~į÷ķL2.5%Ż¼čė└m┴╦Ųõ▀B└m30éĆ╝ŠČ╚Ą─š²Ž“▒Ē¼FĪŻ

ŲõėÓŲĘ┼ŲŲš▒ķõøĄ├žōį÷ķLĪŻ░┘ä┘ųąć°Ž┬ĮĄ3%Ż╗ąĪ▓╦ł@╬┤─▄īŹ¼FĪ░ęįārōQ┴┐Ī▒Ī¬Ī¬į┌┐═å╬ār£p╔┘6į¬ĪóĘŁ┼_┬╩Ž┬ĮĄ0.3┤╬Ą─▒│Š░Ž┬Ż¼ūŅĮKõøĄ├-12.11%Ą─═¼▒╚Ą°Ę∙ĪŻ

Š┼├½Š┼Īó╠½Č■ĪóæZ╗ÕüĄ─═¼ĄĻõN╩█Ņ~ĘųäeŽ┬ĮĄ13.0%Īó18.8%║═31.6%ĪŻÅ─ķTĄĻīė├µĄ─ĮøĀI└¹ØÖ┬╩üĒ┐┤Ż¼Š┼├½Š┼×ķ15.4%Ż¼╠½Č■×ķ13.2%Ż¼æZ╗ÕüätĮĄų┴8.6%ĪŻū„×ķ╝»łFųž³c═ŲäėĄ─Ą┌Č■ĪóĄ┌╚²į÷ķLŪ·ŠĆŻ¼╠½Č■┼cæZ╗ÕüĄ─▒Ē¼FĘ┤Č°▓╗╝░ęč═╦╩žÅV¢|╩ął÷ĪóČ©╬╗Ė³é„ĮyĄ─Š┼├½Š┼▒ŠŲĘ┼ŲĪŻ

╚½─ĻĀI╩š▒Ē¼F═╗│÷Ą─░į═§▓Ķ╝¦Ż¼ę▓į┌─Ļ─®ßīĘ┼│÷Š»ėŹŻ║2024─ĻĄ┌╦─╝ŠČ╚Ż¼Ųõ═¼ĄĻGMV═¼▒╚Ž┬╗¼18.4%Ż¼×ķ╚½─ĻĖ▀į÷ķL├╔╔Žę╗īėĻÄė░ĪŻ

ķ_ĄĻūāųö╔„┴╦

─╬č®Ģ║═Ż╝ė├╦Ż¼æZ╗Õü═╦╩žģ^ė“

═¼ĄĻ╩š╚ļū▀╚§Ż¼╗ž▒Šų▄Ų┌└ŁķLĄ─▒│Š░Ž┬Ż¼▓═’ŗŲ¾śIš²ųžą┬║Ō┴┐öUÅłĄ─ęŌ┴xĪŻ

Ī░ČÓķ_ę╗╝ęķTĄĻĪ▒į°╩ŪūŅų▒ĮėĄ─į÷ķL┬ĘÅĮŻ¼╚ńĮ±Ż¼▀@ę╗▀ē▌ŗš²ūāĄ├─Ż║²ĪŻŠ═▀B╝ė├╦Ż¼▀@ę╗Č╚▒╗ęĢ×ķūŅŠ▀ęÄ─ŻÅŚąįĄ──Ż╩ĮŻ¼ę▓’@¼F│÷▓╗┐╔│ų└mĄ─█EŽ¾ĪŻ

▀M╚ļ2025─ĻŻ¼▓╗╔┘ŲĘ┼ŲĖ╔┤Ó▓╗į┘įOČ©ķ_ĄĻ─┐ś╦Ż¼ėąĄ─Ģ║═Ż╝ė├╦Ż¼ėąĄ─ät╩š┐sĄžė“▓╝ŠųŻ¼═╦╩ž║╦ą─│Ū╩ąĪŻ

2024─Ļ▓┐Ęų╔Ž╩ą▓═Ų¾ķ_ĻPĄĻŪķør ųŲłD/┬ÜśI▓═’ŗŠW

ķTĄĻį÷ķL╚įė╔¼FųŲ’ŗŲĘąąśIŅI┼▄ĪŻĮžų┴2024─ĻĄūŻ¼├█č®▒∙│ŪķTĄĻ┐éöĄ═╗ŲŲ4.6╚f╝ęŻ¼ĘĆŠė╚½Ū“¼FųŲ’ŗŲĘķTĄĻöĄ┴┐ų«╩ūĪŻ╚ąę╚½─Ļā¶į÷6092╝ęŻ¼░į═§▓Ķ╝¦ā¶į÷2929╝ęŻ¼│╔×ķ▓Ķ’ŗ┘ÉĄ└ĀI╩šĄ┌Č■Ą─ŲĘ┼ŲĪŻ

Ą½į÷╦┘ęč¼FĘų╗»ĪŻ░į═§▓Ķ╝¦īó2025─ĻĄ─ķ_ĄĻ─┐ś╦ē║┐sų┴1500╝ęŻ¼į÷Ę∙ÄūĮ³č³öžŻ╗╚ąęĄ┌╦─╝ŠČ╚ā¶į÷ķTĄĻ997╝ęŻ¼Łh▒╚Īó═¼▒╚Š∙ėą╗ž┬õŻ╗├█č®▒∙│ŪĄ─║Ż═Ō═žš╣╣ØūÓę▓├„’@Ę┼ŠÅĪŻ

┼c┤╦═¼ĢrŻ¼╝ė├╦¾wŽĄę▓├µ┼Rš{š¹ĪŻ╣┼▄°2024─Ļą┬į÷1125╬╗╝ė├╦╔╠Ż¼═¼Ģrėą871╚╦═╦│÷Ż¼═╦│÷┬╩’@ų°╔Ž╔²Ż╗▓Ķ░┘Ą└«ö─ĻĮKų╣╝ė├╦ķTĄĻ890╝ęŻ¼╩ŪŪ░ę╗─ĻĄ─╦─▒ČŻ╗─╬讥─▓Ķį┌žöł¾Ģ■╔Ž═Ė┬ČŻ¼ūį5į┬Ų╗∙▒ŠĢ║═Żą┬ķ_ų▒ĀI║═╝ė├╦ķTĄĻŻ¼ÅŖš{Ī░ę¬ā׎╚▒ŻūC├┐ę╗╝ęķTĄĻĄ─ė»└¹Ī▒ĪŻ

╗Õü┼cųą╩Įš²▓═Ą─╣ØūÓĖ³×ķ┐╦ųŲĪŻ║ŻĄūōŲĄ─ĘŁ┼_┬╩ęč╗ųÅ═ų┴4Ż¼Ą½▀@ę╗ĻPµI▀\ĀIųĖś╦▓ó╬┤┤┘╩╣ŲõųžåóöUÅłĪŻ▒M╣▄į┌2024─Ļ8į┬Š═╩šĄĮ│¼▀^1╚fĘ▌╝ė├╦╔ĻšłŻ¼╚½─Ļšµš²┬õĄžĄ─╝ė├╦ķTĄĻāH13╝ęŻ¼Ųõųą10╝ęė╔ų▒ĀIĄĻ▐DųŲĪŻ

Š┼├½Š┼╝»łFŲņŽ┬╠½Č■ŲĘ┼ŲĢ║¤oķ_ĄĻųĖę²Ż¼Ą½ęčįO┴óŪÕ╬·Ą─ĻPĄĻÖCųŲŻ║╚¶ķTĄĻį┌ę╗ĪóČ■╝ŠČ╚ā╚╬┤ęŖĮøĀIĖ─╔ŲĪóĮĄūŌ¤oą¦Ż¼Ūę¼FĮ┴„│ų└m×ķžōŻ¼īóėĶęįĻPķ]ĪŻ┴Ēę╗éĆŲĘ┼ŲæZ╗Õüš²į┌įu╣└ÅV¢|╩Ī═ŌķTĄĻĄ─▒Ē¼FŻ¼╚¶▀\ĀI╬┤▀_ŅAŲ┌Ż¼ę▓īóåóäėĻPĄĻŻ¼╬┤üĒ╚²─ĻĄ─ķ_ĄĻųžą─īó╗žÜw╚A─ŽĄžģ^ĪŻ╝ė├╦śIäš═¼▓Į╩šŠoĪŻ

▀╚▓Ė╝»łFį┌2024─Ļčė└mĖ▀Ņlš{š¹▓▀┬įŻ¼ą┬ķ_78╝ęķTĄĻŻ¼ĻPķ]211╝ęŻ¼į┌Ž┬│┴╩ął÷Ą─═╦│▒ą┼╠¢├„’@ĪŻ2025─ĻŻ¼╝»łFīó╩šŠoķ_ĄĻģ^ė“Ż¼ųž³cŠ█Į╣▒▒Š®Īó║ė▒▒Īó╔Ž║ŻĪóÅVų▌Īó╔Ņ█┌Ą╚║╦ą─│Ū╩ąŻ╗ŲņŽ┬£É£ÉŲĘ┼Ųät▀Mę╗▓Į╠ßĖ▀▀xųĘķTÖæŻ¼āH▀M╚ļ┤¾ĻæĄžģ^Ą─ā×┘|╔╠ł÷ĪŻ

─┐Ū░āHėąā╔╝ęŲ¾śI░l▓╝├„┤_ŪęĖ▀ė┌╚ź─Ļ╦«ŲĮĄ─ķ_ĄĻėŗäØĪŻ▀_├└śĘųąć°ŅAėŗ2025─Ļą┬ķ_300╝ęķTĄĻŻ¼▀B└m30éĆ╝ŠČ╚Ą─═¼ĄĻį÷ķL┼c│ų└m╦óą┬Ą─å╬ĄĻ╩ūį┬ĀI╩š╝oõøŻ¼╩Ū╦³öUÅłĄ─ĄūÜŌĪŻąĪ▓╦ł@ätėŗäØą┬į÷ķTĄĻ120╝ęŻ¼└^└m│»2026─ĻķTĄĻīŹ¼F1000╝ęĄ──┐ś╦═Ų▀MĪŻ

ķTĄĻ╚į╩Ūį÷ķLĄ─╚▌Ų„Ż¼Ą½╩Ūʱ└^└möUÅłŻ¼ęč▓╗āH╚ĪøQė┌ęÄ─Ż┐╩═¹ĪŻ─▄ʱė»└¹Īó╩ŪʱŠ▀éõÅ═ųŲąįŻ¼▀@ą®į°į┌Ė▀į÷ķLų▄Ų┌ųą▒╗║÷┬įĄ─å¢Ņ}Ż¼╚ńĮ±ųžą┬╗žĄĮøQ▓▀ųąą─ĪŻČ°«öķTĄĻĄ─▀ģĮńųØu’@¼FŻ¼ą┬Ą─į÷ķL³cŻ¼š²▒╗═Ų╔Ž┼_Ū░ĪŻ

Å─▓╦å╬ĄĮ─Żą═Ż¼ŲĘ┼ŲūįŠ╚┼cĮYśŗąįųž╦▄

į÷ķLĘ┼ŠÅų«║¾Ż¼ėąą®ŲĘ┼Ųį┌Ą╚┤²Å═╠KŻ¼ėąą®ätķ_╩╝ų„äė▓ĮŌūį╝║ĪŻ╦³éā▓╗į┘ę└┘ćöUÅłĮŌøQę╗Ūąå¢Ņ}Ż¼Č°╩ŪÅ─▓╦å╬ĄĮ─Żą═Ż¼ųžą┬ū÷ę╗▒ķūį╝║Ī¬Ī¬Ė³§r╗ŅĄ─╣®æ¬ĪóĖ³ąĪĄ─ķTĄĻĪóĖ³ņ`╗ŅĄ─ĮM┐ŚĮYśŗŻ¼įćłDį┌ĮYśŗąįŲŻ▄øųąšęĄĮą┬Ą─ų¦³cĪŻ

1Īó╗žÜw§r╗ŅŻ¼«aŲĘŠĆĄ─ĮYśŗąįą▐Å═

ŅAųŲ▓╦Ą─┤¾┴┐╩╣ė├│ų└mę²░lĀÄūhĪŻŽ¹┘Mš▀ī”Ī░šµīŹĖąĪ▒║═Ī░§r╬ČĪ▒Ą─ĻPūó▓╗öÓ╔Ž╔²Ż¼┤┘╩╣ŲĘ┼Ų╗žÜw¼Fł÷¼FųŲŻ¼ÅŖ╗»ī”│÷ŲĘ▀^│╠Ą─┐žųŲĪŻ

║ŻĄūōŲį┌2024─Ļīó¼FŪą┼Ż╚ŌŽĄ┴ąįO×ķųž³c«aŲĘŻ¼▓óį┌▓┐Ęų│Ū╩ąįć═Ų¼FŪąļu╚ŌĪóč“╚Ō║═§r╗Ņ║Ż§rŻ╗╠½Č■ätęįĪ░§r╗ŅĪ▒×ķķTĄĻ╔²╝ēĄ─║╦ą─└Ē─ŅŻ¼═Ų│÷ų„┤“╗Ņ¶~Īó§rļuĪó§r┼Ż╚ŌĄ─ą┬ĄĻą═Ż¼ÅŖ╗»Ī░ÕüÜŌĪ▒┼c│÷ŲĘĖąĪŻ

▀@▓╗āH╩Ū▓╦å╬Ą─Ė³ą┬Ż¼Ė³╩Ūī”╣®æ¬µ£▀ē▌ŗĄ─ę╗┤╬ųžśŗĪŻ

2Īó═Ō┘u▓╗ų╗╩Ūča│õŻ¼Ė³╩ŪķTĄĻ─Żą═Ą─čė╔ņ

├µī”ŠĆŽ┬┐═┴„ŲŻ▄øŻ¼įĮüĒįĮČÓŲĘ┼Ų░č═Ō┘uū„×ķ╩š╚ļČ╦Ą─ųžę¬ča│õĪŻ

ę└═ąę╗╚╦╩│║═Š½ŲĘ┐ņ▓═śI䚯¼║ŻĄūōŲ═Ō┘u╩š╚ļ═¼▒╚į÷ķL20.4%Ż╗Š┼├½Š┼═©▀^Ī░ąląŪ═Ō┘uĄĻĪ▒═žš╣Ė▓╔wĘČć·Ż¼īŹ¼F15.8%Ą─═Ō┘uį÷ķLŻ╗ąĪ▓╦ł@ät▒®į÷34.4%Ż¼ėåå╬┴┐Å─1890╚f▄S╔²ų┴Į³2900╚fĪŻ

═Ō┘u▓╗į┘ų╗╩ŪŠĆ╔ŽŪ■Ą└Ż¼Ė³│╔×ķķTĄĻ─Żą═Ą─ėąÖCĮM│╔▓┐ĘųŻ¼ę▓į┌Ū─╚╗ųž╦▄ŲĘ┼ŲĄ─┐šķg▓╝Šų┼c«aŲĘ▓▀┬įĪŻ

3ĪóĮM┐ŚųžśŗŻ¼Å─ā╚▓┐ʧ╗»ĄĮ╩┌ÖÓįćÕe

2024─ĻŻ¼║ŻĄūōŲ┤¾ęÄ─ŻįćąąĪ░ā╚▓┐äōśIÖCųŲĪ▒Ą─╝t╩»┴±ėŗäØŻ¼└█ėŗʧ╗»│÷11éĆūėŲĘ┼ŲŻ¼░³└©čµšł┐Š╚ŌõüūėĪó╗čµ╣┘ĪóąĪÓ╦╗ÕüĄ╚Ż¼╣▓ėŗķ_│÷74╝ęķTĄĻĪŻ

ļm╚╗«öŪ░ĀI╩šš╝▒╚▌^ąĪŻ¼Ą½×ķĮM┐Śūó╚ļ┴╦ą┬Ą─╗Ņ┴”║═įćÕe┐šķgĪŻ

ĮM┐ŚĄ─ÅŚąįŻ¼│╔×ķŲĘ┼Ųą┬ļAČ╬Ą─ĻPµIūā┴┐ĪŻ

4Īó─Żą═įć╠ĮŻ║ĄĻą═ūāąĪĪół÷Š░Ė³╝Ü

┐ŽÉé┐¦Ę╚š²į┌ŪČ╚ļ700╝ę┐ŽĄ┬╗∙ķTĄĻŻ¼▒žä┘┐═└^└m═Ų▀Mų„┤“ąįār▒╚Ą─WOWķTĄĻŻ¼öĄ┴┐ęč═╗ŲŲ200╝ęŻ╗ąĪĘ╩č“įć╦«╗ž▐D╗Õü─Ż╩ĮŻ¼ćLįć╠ß╔²Ų║ą¦Ż¼ĮĄĄ═╝ė├╦│╔▒ŠĪŻ─╬č®═Ų│÷Ī░─╬č®greenĪ▒▌p’ŗ▌p╩│ŲĘ┼ŲŻ¼ų„┤“Ī░Ą═┐©Ī▒Ī░ĮĪ┐ĄĪ▒Ī░╚š│ŻĪ▒╚²┤¾░ūŅIŽ¹┘MĻPµIį~ĪŻ

ŲĘ┼Ųš²ćLįćė├Ė³ņ`╗ŅĪóĖ³▌pė»Ą─ĘĮ╩Į┤“ķ_ą┬╚ļ┐┌ĪŻ

┬ÜśI▓═’ŗŠWąĪĮYŻ║

▓═’ŗąąśIŻ¼š²į┌ųžīæį÷ķL╣½╩ĮŻ¼ķ_ĄĻęčĘŪ╚f─▄ĮŌŻ¼╝ė├╦▓╗į┘▌pė»Ż¼å╬ĄĻ─Żą═├µ┼Rųž╣└Ż¼ė├æ¶ĻPŽĄ▒╗ųžą┬Č©┴xĪŻ

ųąć°▓═’ŗąąśIø]ėą═Żų╣į÷ķLŻ¼Ą½į÷ķLĄ─ĘĮ╩Įš²į┌Ė³ą┬Ż║▓╗╩ŪĖ³┐ņŻ¼Č°╩ŪĖ³ĘĆŻ╗▓╗╩ŪĖ³ÅVŻ¼Č°╩ŪĖ³╔ŅĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį