╚ń║╬ūī─ŃĄ─╔╠ł÷Ī░Ė³ųĄÕXĪ▒Ż┐

│÷ŲĘ/mallŽ╚╔·

ū„š▀/Ģį╗ó

Į±─Ļķ_─ĻęįüĒŻ¼┘Å╬’ųąą─┘Y«a(ch©Żn)Ą─¤ßČ╚š²į┌╗╦┘╔²£žŻ¼╔§ų┴ŅlŅl│÷╚”ĪŻ

4į┬─®Ż¼▒▒Š®SKP▓┐Ęų╣╔ÖÓ(qu©ón)Į╗ęūĄ─ą┼Žóēm░Ż┬õČ©ĪŻ▓®įŻ╗∙Įīó═©▀^ŲõĻP(gu©Īn)┬ō(li©ón)ĘĮķgĮė╚ĪĄ├▒▒Š®SKP 42%-45%Ą─╣╔ÖÓ(qu©ón)Ż¼ō■(j©┤)é„š¹éĆ(g©©)SKPśI(y©©)äš(w©┤)╣└ųĄ┐╔─▄į┌40-50ā|├└į¬ų«ķgĪŻ

5į┬Ąūėųé„│÷ą┬┬äŻ║╠½├╦┘Y▒ŠĀ┐Ņ^Ż¼öy╩ų“vėŹĪ󊮢|ĪóĻ¢╣Ō╚╦ē█Ą╚ÖC(j©®)śŗ(g©░u)Ż¼│Ō┘YĮ³500ā|į¬╩š┘Å48ū∙╚f▀_(d©ó)ÅVł÷Ą─100%╣╔ÖÓ(qu©ón)ĪŻ▀@┼·┘Y«a(ch©Żn)Ęų▓╝į┌39ū∙│Ū╩ąŻ¼ÖM┐ńę╗ŠĆĪóą┬ę╗ŠĆ┼cŽ┬│┴╩ął÷Ż¼¾w¼F(xi©żn)┴╦╦Į─╝Īó«a(ch©Żn)śI(y©©)┘Y▒ŠĪóļU(xi©Żn)┘YĄ╚▓╗═¼▒│Š░Ą─ÖC(j©®)śŗ(g©░u)═Č┘Yš▀ī”(du©¼)ė┌│ųėąą═╬’śI(y©©)Ą─╣▓═¼ŪÓ▓AĪŻ

▀@ę╗¤ßČ╚ę▓į┌Č■╝ē(j©¬)╩ął÷Ą├ĄĮ┴╦Ę┤ė│ĪŻĮžų┴5į┬20╚šŻ¼╚AŽ─┤¾Éé│Ū╔╠śI(y©©)REITĪó╚A░▓░┘┬ō(li©ón)Ž¹┘M(f©©i)REITĪó╝╬īŹ(sh©¬)╬’├└Ž¹┘M(f©©i)REITĪó╚AŽ─╩ūäō(chu©żng)ŖW╠ž╚R╦╣REIT─Ļ│§ų┴Į±Š∙Øq│¼40%Ż¼ųąĮėĪ┴”Ž¹┘M(f©©i)REITĪó╚AŽ─Į├»╔╠śI(y©©)REITØqĘ∙ę▓│¼▀^30%ĪŻ

Ė∙ō■(j©┤)WindöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼─Ļā╚(n©©i)╣½─╝REITsØqĘ∙Ū░╚²├¹Š∙×ķŽ¹┘M(f©©i)ŅÉREITsŻ¼│╔×ķ┘Y▒Š╩ął÷╣½šJ(r©©n)Ą─ūŅōī╩ųś╦(bi©Īo)Ą─ų«ę╗Ż¼╬ęéāĮMĮ©Ą─Ž¹┘M(f©©i)REITsĮ╗┴„╚║Ż¼ę▓ęčĮø(j©®ng)įŲ╝»┴╦üĒūį░l(f©Ī)ąąÖC(j©®)śŗ(g©░u)Īó═Č┘YÖC(j©®)śŗ(g©░u)Ż¼░³└©Ė„ų¦Ž¹┘M(f©©i)╗∙ĮĄ─╗∙ĮĮø(j©®ng)└Ēį┌ā╚(n©©i)Ą─│¼▀^200├¹īŻśI(y©©)╚║ėčĪŻ

▀@ę╗▌å┘Y▒Š├▄╝»äė(d©░ng)ū„▒│║¾Ż¼ę╗éĆ(g©©)║╦ą─å¢Ņ}ĖĪ│÷╦«├µŻ║

┘Å╬’ųąą─Ą─╣└ųĄŻ¼ĄĮĄū╩Ūį§├┤╦Ń│÷üĒĄ─Ż┐

▒╚ŲūĪš¼Ą╚ś╦(bi©Īo)£╩(zh©│n)╗»┘Y«a(ch©Żn)Ż¼┘Å╬’ųąą─▀@ĘNĖ▀▀\(y©┤n)ĀIę└┘ćą═┘Y«a(ch©Żn)Ż¼╦³Ą─ār(ji©ż)ųĄ▓╗ų╗╩ŪĪ░ĄžČ╬+Į©ų■Ī▒Ż¼Ė³┼cūŌæ¶ĮM║ŽĪó▀\(y©┤n)ĀI─▄┴”ĪóĖ─įņØō┴”Ą╚ķLŲ┌ę“╦ž├▄ŪąŽÓĻP(gu©Īn)ĪŻ

▒Š╬─īóÅ─╣└ųĄĘĮĘ©šäŲŻ¼ų▓Į▓ĮŌ▀@╠ūėŗ(j©¼)╦Ń¾wŽĄ▒│║¾Ą─▀ē▌ŗŻ¼▓óĘų╬÷▀\(y©┤n)ĀIį┌Ųõųąšµš²░l(f©Ī)ō]ū„ė├Ą─┐šķgĪŻ

┘Å╬’ųąą─╣└ųĄĘĮĘ©Ż║

Å─╚²ĘN┬ĘÅĮ╚ļ╩ų

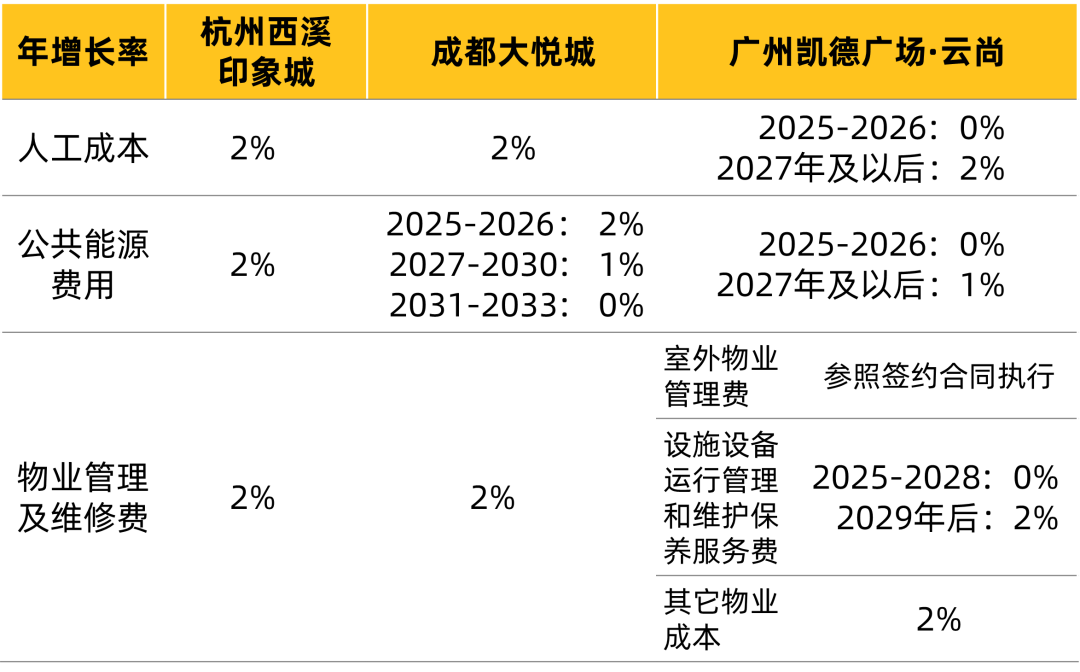

Ė∙ō■(j©┤)╬ęć°ūĪĮ©▓┐║═┘|(zh©¼)▒O(ji©Īn)┐éŠų░l(f©Ī)▓╝Ą─ĪČGB/T50291-2015Ę┐Ąž«a(ch©Żn)╣└ār(ji©ż)ęÄ(gu©®)ĘČĪĘŻ¼Ę┐Ąž«a(ch©Żn)╣└ār(ji©ż)Ą─║╦ą─ĘĮĘ©░³└©Ż║

▒╚▌^Ę©

╩šęµĘ©Ż©ėųĘų×ķł¾(b©żo)│Ļ┘Y▒Š╗»Ę©Īóų▒Įė┘Y▒Š╗»Ę©Ż®

│╔▒ŠĘ©

╝┘įO(sh©©)ķ_░l(f©Ī)Ę©

Č°Ė∙ō■(j©┤)ą┬╝ėŲ┬╣└ār(ji©ż)ĤīW(xu©”)Ģ■(hu©¼)2018─Ļ░l(f©Ī)▓╝Ą─╣└ār(ji©ż)▓┘ū„ųĖę²ĪČSSIV PRACTICE GUIDE FOR VALUATION REPORTING for REITsĪĘŻ¼ī”(du©¼)╔╠śI(y©©)Ąž«a(ch©Żn)Ą─╣└ųĄ▒žĒÜ▓╔ė├╚ńŽ┬ÄūĘNĘĮĘ©ųąĄ─ę╗ĘN╗“ČÓĘNŻ║

┘Y▒Š╗»Ę©Ż©Capitallisation MethodŻ®

¼F(xi©żn)Į┴„š█¼F(xi©żn)Ę©Ż©Discounted Cash Flow AnalysisŻ®

ų▒Įė▒╚▌^Ę©Ż©Direct Comparison MethodŻ®

│╔▒ŠĘ©Ż©Cost ApproachŻ®

ėÓųĄĘ©Ż©Residual MethodŻ®Ż©▀mė├ė┌ķ_░l(f©Ī)ųąĒŚ(xi©żng)─┐Ż®

ŲõųąĄ─┘Y▒Š╗»Ę©║═¼F(xi©żn)Į┴„š█¼F(xi©żn)Ę©Ż¼╝┤ī”(du©¼)æ¬(y©®ng)╬ęć°╣└ār(ji©ż)ęÄ(gu©®)ĘČųąĄ─ų▒Įė┘Y▒Š╗»Ę©║═ł¾(b©żo)│Ļ┘Y▒Š╗»Ę©Ż¼╩Ū▌^×ķų„┴„Ą─╣└ųĄĘĮĘ©ĪŻė╚Ųõęį¼F(xi©żn)Į┴„š█¼F(xi©żn)Ę©Ż©DCF AnalysisŻ®į┌«ö(d©Īng)Ū░╣└ųĄīŹ(sh©¬)█`ųąūŅ│Ż╩╣ė├ĪŻ

DCFĘ©Ą─║╦ą─▀ē▌ŗŻ¼╩Ūīó╬┤üĒöĄ(sh©┤)─ĻĄ─▀\(y©┤n)ĀIā¶╩šęµŻ©NOIŻ®ŅA(y©┤)£y│÷üĒŻ¼į┘ęį║Ž└ĒĄ─š█¼F(xi©żn)┬╩▀M(j©¼n)ąąš█¼F(xi©żn)Ż¼╗žÜwĄĮ«ö(d©Īng)Ū░ār(ji©ż)ųĄĪŻŲõ║å╗»║¾Ą─╣½╩Į╚ńŽ┬Ż║

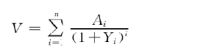

VŻ║╣└ųĄ

AiŻ║╬┤üĒĄ┌i─ĻĄ─▀\(y©┤n)ĀIā¶╩šęµŻ©NOIŻ®

YiŻ║╬┤üĒĄ┌i─ĻĄ─Ī░ł¾(b©żo)│Ļ┬╩Ī▒Ż©╗“ĘQĪ░š█¼F(xi©żn)┬╩Ī▒Ż®

nŻ║╩šęµŲ┌

▀@éĆ(g©©)ĘĮĘ©Ą─ĻP(gu©Īn)µIį┌ė┌ā╔éĆ(g©©)ĘĮ├µŻ║ę╗╩Ūš█¼F(xi©żn)┬╩Ą─╚ĪųĄ╩Ūʱ║Ž└ĒŻ╗Č■╩ŪNOIĄ─ŅA(y©┤)╣└╩ŪʱūŃē“£╩(zh©│n)┤_ĪŻ

š█¼F(xi©żn)┬╩

═Č┘Y╚╦╗žł¾(b©żo)ŅA(y©┤)Ų┌Ą─┴┐╗»

DCF─Żą═ųąŻ¼š█¼F(xi©żn)┬╩Ż©ėųĘQĪ░ł¾(b©żo)│Ļ┬╩Ī▒Ż®╩ŪøQČ©╣└ųĄĖ▀Ą═Ą─║╦ą─ę“ūėų«ę╗ĪŻį┌─┐Ū░Ą─╣└ųĄīŹ(sh©¬)█`ųąŻ¼š█¼F(xi©żn)┬╩═©│Żė╔╚ńŽ┬ā╔ĒŚ(xi©żng)ųĖś╦(bi©Īo)Ż¼═©▀^└█╝ėĘ©śŗ(g©░u)│╔Ż║

¤o’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩Ż║ģó┐╝╣└ųĄĢr(sh©¬)³c(di©Żn)Ą─╩«─ĻŲ┌ć°é∙╩šęµ┬╩

’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩Ż║ė├ė┌ča(b©│)āö═Č┘Y╚╦├µ┼RĄ─Ė„ĘN▓╗┤_Č©ąį

║åå╬Ą─üĒšfŻ¼═Č┘YųąųvŠ┐’L(f©źng)ļU(xi©Żn)┼c╗žł¾(b©żo)│╔š²▒╚ĪŻŽÓ▌^ė┌ć°é∙Ą─0’L(f©źng)ļU(xi©Żn)Īó0▓╗┤_Č©ąįŻ¼╔╠ł÷Įø(j©®ng)ĀI’@╚╗Ģ■(hu©¼)┤µį┌Įø(j©®ng)ĀIŲĘ³▓©äė(d©░ng)Ą─’L(f©źng)ļU(xi©Żn)Ż¼ę“┤╦ąĶę¬į┌╩šęµ┬╩╔Žī”(du©¼)▀@▓┐Ęų’L(f©źng)ļU(xi©Żn)▀M(j©¼n)ąąča(b©│)āöĪŻ

ōQéĆ(g©©)Ė³═©╦ūĄ─▒╚ė„Ż¼ŅÉ╦ŲūŃ▓╩Ėé▓┬Ż║½@ä┘Ė┼┬╩įĮąĪŻ©▓┬ųą’L(f©źng)ļU(xi©Żn)įĮ┤¾Ż®Ą─Ū“ĻĀ(du©¼)Ż¼┘r┬╩Š═Ģ■(hu©¼)įĮĖ▀ĪŻ

└ĒŽļĀŅæB(t©żi)Ž┬Ż¼įu(p©¬ng)╣└ÖC(j©®)śŗ(g©░u)Ģ■(hu©¼)═©▀^ČÓéĆ(g©©)ŠSČ╚üĒ┤_Č©’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩Ż¼░³└©Ż║

═Č┘Y▓╗äė(d©░ng)«a(ch©Żn)Ą─ŽĄĮy(t©»ng)ąį’L(f©źng)ļU(xi©Żn)

╚▒Ę”┴„äė(d©░ng)ąįĄ─ęńār(ji©ż)ča(b©│)āö

╦∙╠Äģ^(q©▒)╬╗Ą─▓╗┤_Č©ąį

╦∙į┌ąąśI(y©©)Ą─ĖéĀÄÅŖ(qi©óng)Č╚

╣▄└ĒļyČ╚┼c▀\(y©┤n)ĀIą¦┬╩

š■▓▀Ę©ęÄ(gu©®)Ą─Øōį┌ė░Ēæ

ĒŚ(xi©żng)─┐╠ž╩ŌĮø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)

Ą½īŹ(sh©¬)█`ųąŻ¼▀@ą®ų„ė^ę“╦žČÓöĄ(sh©┤)Ģ■(hu©¼)ęįĪ░šęī”(du©¼)ś╦(bi©Īo)Ī▒+Ī░┼──X┤³Ī▒Ą─ĘĮ╩ĮüĒ▀M(j©¼n)ąą┴┐╗»ĪŻę“┤╦Ż¼╩ął÷ģó┐╝ųĄŠ═’@Ą├Ė³×ķųžę¬ĪŻ

Å─ęč░l(f©Ī)ąą╗“š▀ęč╔Ļł¾(b©żo)Ą─Ž¹┘M(f©©i)ŅÉ╣½─╝REITsüĒ┐┤Ż¼Ųõš█¼F(xi©żn)┬╩┤¾ČÓį┌6%-8%ģ^(q©▒)ķgĪŻ

ė╔ė┌╬ęć°«ö(d©Īng)Ū░╠Äė┌ĮĄŽó═©Ą└ųąŻ¼ę“┤╦▓╗═¼╣└ār(ji©ż)Ģr(sh©¬)ķgĄ─¤o’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩▓ŅŠÓūŅ┤¾▀_(d©ó)1.1éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Ą½ūŅ║¾Š╣╚╗─▄ē“═©▀^’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩Ą─š{(di©żo)š¹Ż¼īŹ(sh©¬)¼F(xi©żn)═¼│Ū╩ąĪó═¼┘Y«a(ch©Żn)ŅÉą═Ż¼ŽÓ═¼Ą─š█¼F(xi©żn)┬╩ĪŻ

┐╔ęŖų┴╔┘į┌REITs┘Y«a(ch©Żn)Ą─įu(p©¬ng)╣└ųąŻ¼Ī░ĮY(ji©”)╣¹Ą─ī”(du©¼)ś╦(bi©Īo)Ī▒Ż¼▒╚Ī░▀^│╠Ą─ć└(y©ón)ųö(j©½n)Ī▒Ė³ųžę¬ĪŻ

Č°Å─ūŅĮKĄ─š█¼F(xi©żn)┬╩ī”(du©¼)ś╦(bi©Īo)ŪķørüĒ┐┤Ż¼▀Ć╩Ū┐╔ęį├„’@┐┤│÷Ż║ę╗ŠĆ│Ū╩ą┼cą┬ę╗ŠĆ│Ū╩ąĪó║╦ą─Č■ŠĆ│Ū╩ąų«ķgŻ╗┘Å╬’ųąą─║═ŖW╚RĄ╚▓╗═¼┘Y«a(ch©Żn)ŅÉą═ų«ķgŻ¼š█¼F(xi©żn)┬╩┤µį┌▓Ņ«ÉĪŻ

ę╗ŠĆ│Ū╩ą┘Y«a(ch©Żn)┴„äė(d©░ng)ąįĖ³ÅŖ(qi©óng)Ż¼ę“┤╦Ė³╩▄ŪÓ▓AĪŻČ°ŽÓī”(du©¼)ė┌┘Å╬’ųąą─Ą─╣╠Č©ūŌĮ+╠ß│╔ūŌĮ╚ĪĖ▀─Ż╩ĮŻ¼ŖW╚Rė╔ė┌▓╔╚Ī┬ō(li©ón)ĀI─Ż╩ĮŻ¼Įø(j©®ng)ĀIĄ─▓©äė(d©░ng)ąįĖ³┤¾Ż¼ę“┤╦’L(f©źng)ļU(xi©Żn)ł¾(b©żo)│Ļ┬╩ę▓Š═Ė³Ė▀ĪŻ

▀\(y©┤n)ĀIā¶╩šęµ

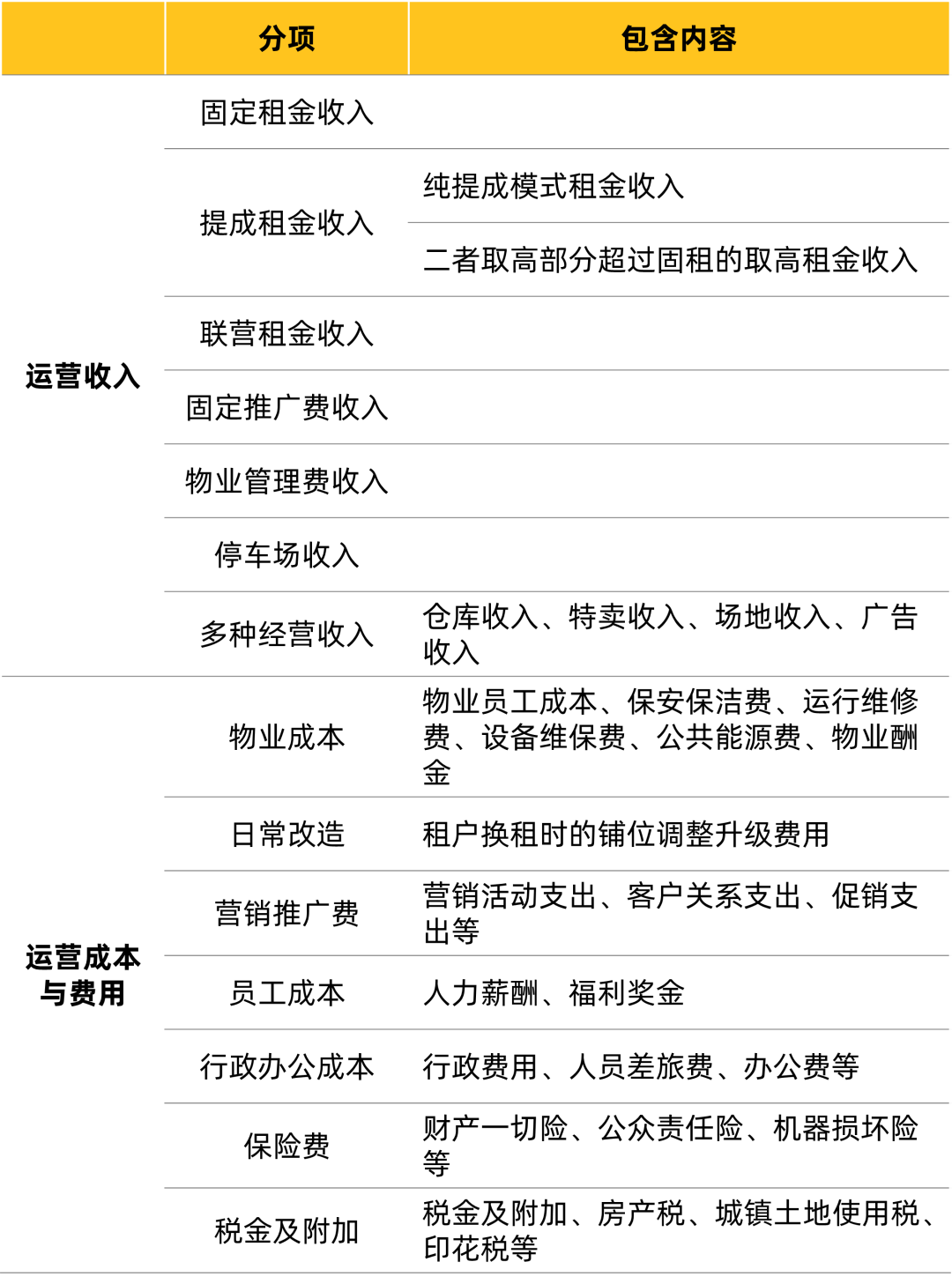

╣└ųĄŅA(y©┤)£yĄ─Õ^³c(di©Żn)

▀\(y©┤n)ĀIā¶╩šęµŻ©Net Operating IncomeŻ¼║åĘQNOIŻ®Ż¼╩ŪøQČ©╣└ųĄĖ▀Ą═Ą─┴Ēę╗éĆ(g©©)║╦ą─ę“ūėĪŻŽÓ▌^ė┌┘N¼F(xi©żn)┬╩Ė³ČÓ╩▄Ž╚╠ņģ^(q©▒)╬╗║══Ō▓┐╩ął÷Łh(hu©ón)Š│ę“╦žė░ĒæŻ¼NOIätų▒Įė┼cĒŚ(xi©żng)─┐Ą─▀\(y©┤n)ĀI╦«£╩(zh©│n)ĪóĮø(j©®ng)ĀIśI(y©©)┐āŽÓÆņŃ^ĪŻ

═©│ŻNOIĄ─ėŗ(j©¼)╦Ń╣½╩Į×ķŻ║▀\(y©┤n)ĀIā¶╩šęµ=▀\(y©┤n)ĀI╩š╚ļ-▀\(y©┤n)ĀI│╔▒Š

ė╔ė┌▓╗═¼ĒŚ(xi©żng)─┐Ą─▀\(y©┤n)ĀIā╚(n©©i)╚▌║═┐┌ÅĮ▓╗═¼Ż¼Š▀¾w╩š╚ļ║═│╔▒ŠĄ─ĘųĒŚ(xi©żng)ę▓Ģ■(hu©¼)ėą╦∙ģ^(q©▒)äeŻ¼Ą½┤¾ų┬Č╝Ģ■(hu©¼)░³└©Ž┬┴ąā╚(n©©i)╚▌Ż║

į┌╚AŽ─äPĄ┬╔╠śI(y©©)REITĄ─šą─╝šf├„Ģ°ųąŻ¼į┌ąč─┐╬╗ų├┼¹┬Č┴╦Ī░┐█│²┘Y▒Šąįų¦│÷Ą─NOIĪ▒Ė┼─ŅŻ¼╝┤Ż║

▀\(y©┤n)ĀIā¶╩šęµ=▀\(y©┤n)ĀI╩š╚ļ-▀\(y©┤n)ĀI│╔▒Š-┘Y▒Šąįų¦│÷-ČÉĮ╝░ĖĮ╝ėŻ©╦³éā░čČÉĮ╝░ĖĮ╝ėå╬┴ą┴╦Ż¼ø]ėą░³║¼į┌▀\(y©┤n)ĀI│╔▒Š└’Ż®

┘Y▒Šąįų¦│÷ų„ę¬░³└©ų▄Ų┌ąį┤¾ą▐ĪóįO(sh©©)éõĖ³ōQĪóŽĄĮy(t©»ng)╔²╝ē(j©¬)Ą╚ĪŻĄ½ė╔ė┌┤¾ū┌Į╗ęūųąŲš▒ķ▓╔ė├Ī░▓╗┐█│²┘Y▒Šąįų¦│÷Ą─NOIĪ▒Ż©═©│Ż╩Ūį┌ėŗ(j©¼)╦Ń═Ļ╣└ųĄ║¾Ż¼į┘┐╝æ]┐█│²▌^┤¾Ą─┘Y▒Šąįų¦│÷Ż®Ż¼ę“┤╦▒Š╬─ę▓▓╗ī”(du©¼)╔Ž╩÷╣½╩Į▀M(j©¼n)ąąĖ³ČÓĮŌßīĪŻ

┤╦═ŌŻ¼ė╔ė┌NOI╩Ūę╗éĆ(g©©)├µŽ“╬┤üĒĄ─äė(d©░ng)æB(t©żi)ųĖś╦(bi©Īo)Ż¼ę“┤╦▓╗─▄āHę└ō■(j©┤)«ö(d©Īng)Ž┬öĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąą║åå╬╝ė┐éŻ¼Č°╩Ūę¬┐╝æ]ā╔ŅÉ▀h(yu©Żn)Ų┌╝┘įO(sh©©)Ż║

╬┤│÷ūŌ├µĘeĄ─ŅA(y©┤)Ų┌ūŌĮ╦«ŲĮŻ║▀@▓┐Ęų╩š╚ļļm╚╗╔ą╬┤īŹ(sh©¬)¼F(xi©żn)Ż¼Ą½į┌╣└ųĄųą▓╗æ¬(y©®ng)║÷┬įŻ¼ę╗░ŃąĶģó┐╝═¼ŅÉ╩ął÷ūŌĮ╦«ŲĮ┼cĒŚ(xi©żng)─┐ūį╔Ē?xi©żng)l╝■┼ąöÓŻ╗

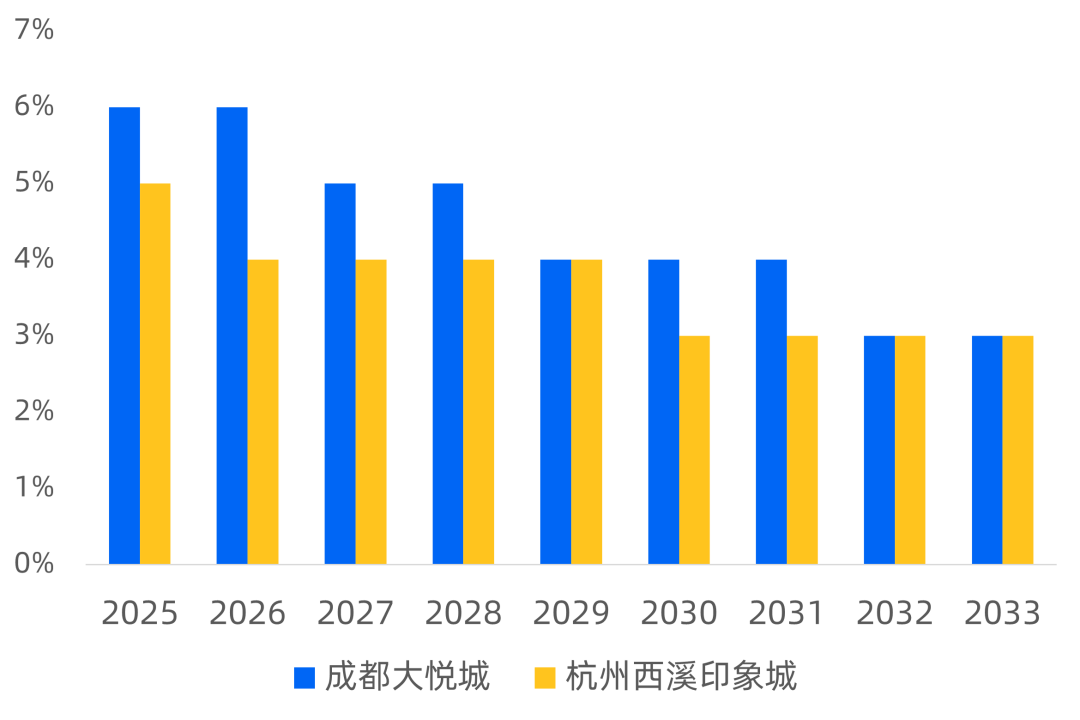

╬┤üĒĄ─╩š╚ļĪó│╔▒Šūā╗»┌ģä▌Ż║╝╚ąĶę¬ĮY(ji©”)║ŽÜv╩Ęį÷Ę∙ĪóūŌ╝sĮY(ji©”)śŗ(g©░u)┼cģ^(q©▒)ė“╩ął÷ūā╗»Ż¼ųŲČ©╬┤üĒ─ĻĘ▌Ą─│÷ūŌ┬╩║═ūŌĮį÷ķL╝┘įO(sh©©)Ż╗ę▓ę¬ŅA(y©┤)╣└╚╦┴”Īó─▄║─ĪóŠSą▐Ą╚ų¦│÷ĒŚ(xi©żng)Ą─ūāäė(d©░ng)Ę∙Č╚Ż¼ęį┤_▒ŻNOIėŗ(j©¼)╦ŃŠ▀éõäė(d©░ng)æB(t©żi)£╩(zh©│n)┤_ąįĪŻ

▀@ą®ģóöĄ(sh©┤)ė╔ė┌┤µį┌Ī░Å═(f©┤)└¹ą¦æ¬(y©®ng)Ī▒Ż¼ę“┤╦ę▓Ģ■(hu©¼)į┌║▄┤¾│╠Č╚╔Žė░Ēæ╬┤üĒ¼F(xi©żn)Į┴„Ą─ūā╗»ĪŻ═©│ŻČ°čįŻ¼Ž±│╔Č╝┤¾Éé│ŪĄ╚╠Äė┌│╔ķLŲ┌Ą─ĒŚ(xi©żng)─┐Ż¼ūŌĮį÷ķL┬╩Ģ■(hu©¼)Ė³Ė▀Ż╗Č°ļSų°ĒŚ(xi©żng)─┐▓Į╚ļĘĆ(w©¦n)Č©Ų┌║¾Ż¼Ė„ĒŚ(xi©żng)į÷Ę∙Č╝Ģ■(hu©¼)Ė³×ķŲĮĘĆ(w©¦n)ĪŻ

│╔Č╝┤¾Éé│Ū┼c║╝ų▌╬„Ž¬┤¾Éé│ŪīŻķTĄĻūŌĮĄ─į÷ķLŅA(y©┤)£yŻ¼Ū░š▀Į³Äū─ĻĄ─ŅA(y©┤)Ų┌ØqĘ∙Ģ■(hu©¼)Ė³Ė▀ę╗ą®

Č°▀\(y©┤n)ĀI│╔▒ŠĄ─ūā╗»ätŽÓī”(du©¼)Ė³ŲĮĘĆ(w©¦n)Ż¼ų„ę¬┐╝æ]╚╦åT╣ż┘Yį÷ķLĄ╚┼c═©žø┼“├øŽÓĻP(gu©Īn)Ą─ę╗ą®ę“╦žĪŻÅ─Äū╝ęREITs«a(ch©Żn)ŲĘ┼¹┬ČĄ─į÷Ę∙üĒ┐┤Ż¼Ė„┤¾ĒŚ(xi©żng)į÷Ę∙═©│ŻČ╝į┌2%ęįŽ┬ĪŻ

ŠC║Ž╩š╚ļ║═│╔▒ŠĄ─ūā╗»Ū·ŠĆüĒ┐┤Ż¼’@╚╗╩š╚ļĄ─į÷ķLŅA(y©┤)Ų┌Ż¼ī”(du©¼)ė┌NOIĄ─╬┤üĒ▒Ē¼F(xi©żn)ė░Ēæę¬Ė³┤¾ĪŻ▀@ę▓╠ßąčĖ³ČÓĄ─╔╠╣▄łF(tu©ón)ĻĀ(du©¼)Ż¼ĒŚ(xi©żng)─┐Ą─│╔öĪŻ¼øQČ©ę“╦ž▓╗╩ŪČÓ─▄╩ĪŻ¼Č°╩ŪČÓ─▄┘ŹŻĪ

┘Y▒Š╗»┬╩ąŻ“×(y©żn)

╣└ųĄĮY(ji©”)╣¹Ą─╩ął÷ś╦(bi©Īo)│▀

ļm╚╗¼F(xi©żn)Į┴„š█¼F(xi©żn)Ę©╩Ū╣└ųĄų„ĘĮĘ©Ż¼Ą½į┌Ė„╝ęREITsšą─╝šf├„Ģ°ųąŻ¼░l(f©Ī)ąąÖC(j©®)śŗ(g©░u)╚įĢ■(hu©¼)Ę┤Ž“╩╣ė├┘Y▒Š╗»┬╩Ę©ī”(du©¼)DCFĮY(ji©”)╣¹▀M(j©¼n)ąąąŻ“×(y©żn)Ż¼┤_▒Ż╣└ųĄ╦«ŲĮį┌╩ął÷ĘČć·ā╚(n©©i)║Ž└ĒĪŻ

į┌Ę┤Ž“╩╣ė├┘Y▒Š╗»┬╩Ę©Ą─ŪķørŽ┬Ż¼┘Y▒Š╗»┬╩Ż©Capitalization RateŻ®Ą─╣½╩Į╚ńŽ┬Ż║

┘Y▒Š╗»┬╩=įu(p©¬ng)╣└Ģr(sh©¬)³c(di©Żn)Ž┬ę╗éĆ(g©©)═Ļš¹─ĻĄ─NOI/╣└ųĄ

īóĄ├│÷Ą─ĮY(ji©”)╣¹┼c╩ął÷ŲĮŠ∙╦«ŲĮ▀M(j©¼n)ąąī”(du©¼)▒╚Ż¼Š═┐╔ęįų¬Ą└Ųõ╣└ųĄ╩ŪĘ±Ę¹║Ž«ö(d©Īng)Ž┬═Ō▓┐═Č┘Yš▀Ą─║Ž└ĒŅA(y©┤)Ų┌ĪŻ

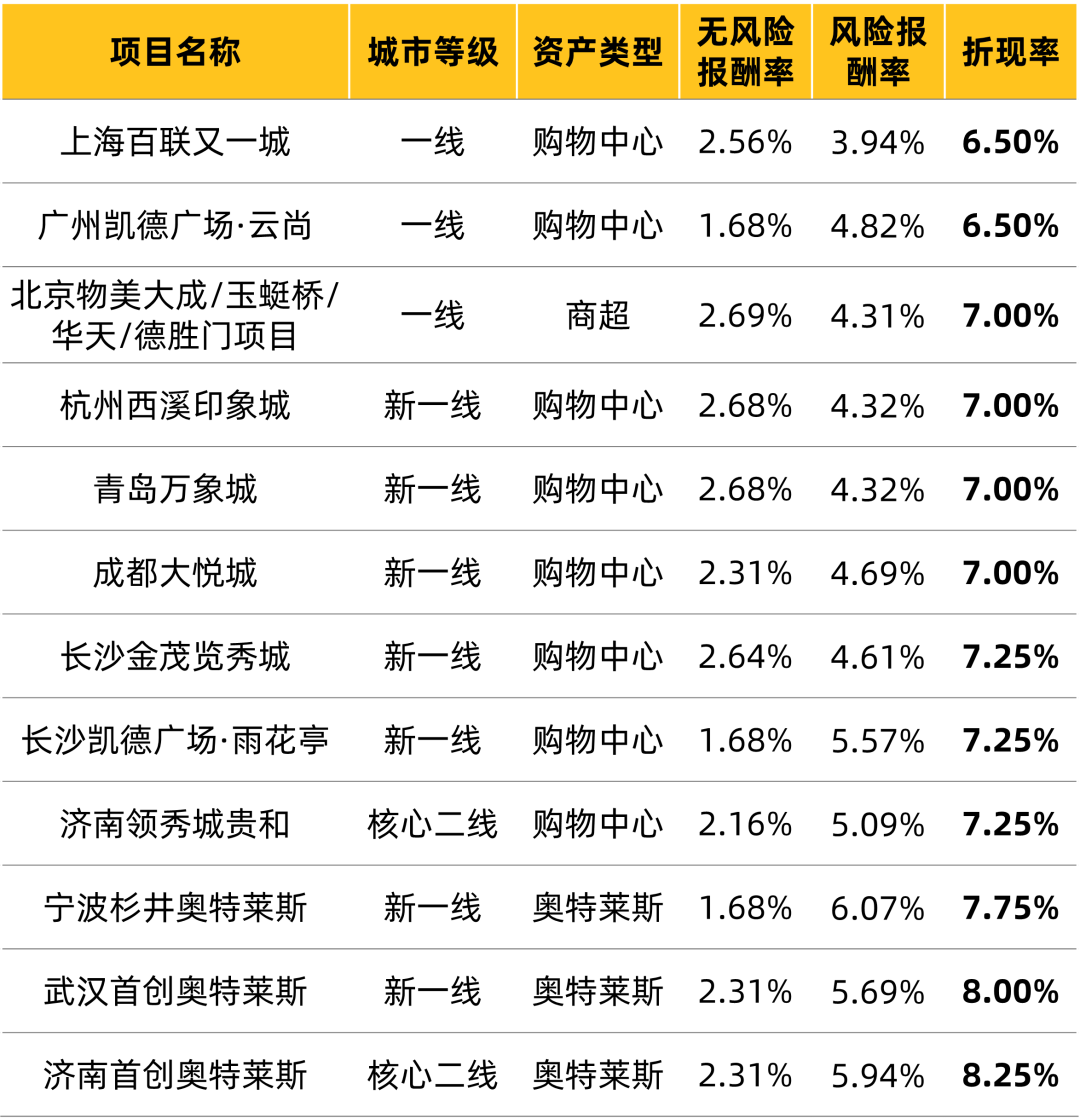

Ė∙ō■(j©┤)┤„Ą┬┴║ąą2024─Ļ░l(f©Ī)▓╝Ą─š{(di©żo)čąöĄ(sh©┤)ō■(j©┤)Ż║═Č┘Y╚╦Ųš▒ķĮė╩▄Ą─┘Å╬’ųąą─╣└ųĄ╦«ŲĮ×ķę╗ŠĆ│Ū╩ąŻ©▒▒Š®Īó╔Ž║ŻĪóÅVų▌Īó╔Ņ█┌Ż®5.2%-6.6%Ż╗ą┬ę╗ŠĆ│Ū╩ąŻ©│╔Č╝Īó║╝ų▌Īó─ŽŠ®Īó╬õØhĪóųžæcĪó╬„░▓Ż®5.8%-7.6%ĪŻ

Č°Å─Ž┬▒ĒųąŻ¼Ė„ęč░l(f©Ī)ąą╗“ęč╔Ļł¾(b©żo)╣½─╝REITsĄ─Ž¹┘M(f©©i)ŅÉ╗∙ĄA(ch©│)įO(sh©©)╩®Ą─┘Y▒Š╗»┬╩╦«ŲĮüĒ┐┤Ż¼▓Ņ«Éę¬├„’@┤¾ė┌┘N¼F(xi©żn)┬╩Ą─š¹²RäØę╗ĪŻ

ŲõĖ∙▒ŠįŁę“Š═į┌ė┌Ż¼═©▀^╔Ž╩÷╣½╩Įėŗ(j©¼)╦Ń│÷Ą─┘Y▒Š╗»┬╩╩Ū╣└ųĄį÷ķLĄ─ĮY(ji©”)╣¹Ż¼Č°▓╗╩Ū╣└ųĄį÷ķLĄ─įŁę“ŻĪ

į┌ĪČžö(c©ói)Įø(j©®ng)ĪĘ╣½▒Ŗ╠¢(h©żo)Į³Ų┌┐»ĄŪ╬─š┬ųąėą▀@śėę╗éĆ(g©©)└²ūėŻ║

Ī░ę╗éĆ(g©©)NOI×ķ8,000╚fį¬ĪóCAP×ķ5%Ą─ĒŚ(xi©żng)─┐Ż¼Ųõ╣└ųĄ×ķ16ā|į¬Ż╗╚¶═©▀^▀\(y©┤n)ĀIīóNOI╠ß╔²ų┴9,000╚fį¬Ż¼Ūę┘Y«a(ch©Żn)ą╬Ž¾Ė─╔Ų╩╣CAPĮĄų┴4.5%Ż¼╣└ųĄ▄S╔²ų┴20ā|į¬ĪŻĪ▒

Ųõųąś╦(bi©Īo)╝tĄ─Ī░┘Y«a(ch©Żn)ą╬Ž¾Ė─╔ŲĮĄĄ═┴╦CAPĪ▒ę╗ŠõŻ¼▓╗─▄šfÕe(cu©░)š`Ż¼Ą½ų┴╔┘į┌«ö(d©Īng)Ž┬Ą─REITs╣└ųĄ£y╦ŃĘĮĘ©ųąŻ¼ŅŹĄ╣┴╦įŁę“║═ĮY(ji©”)╣¹ĪŻ

Ė∙ō■(j©┤)¼F(xi©żn)Į┴„š█¼F(xi©żn)Ę©Ż¼╚ń╣¹╣└ųĄšµĄ─Å─16ā|Øqų┴20ā|Ż¼Ė∙▒ŠįŁę“╩Ū═©▀^▀\(y©┤n)ĀI╠ß╔²┴╦╬┤üĒN─ĻĄ─NOI▒Ē¼F(xi©żn)Ż¼▀M(j©¼n)Č°═Ųäė(d©░ng)┴╦┘Y«a(ch©Żn)ār(ji©ż)Ė±Ą─╔ŽØqŻ¼Ę┤▀^üĒė░Ēæ┴╦┘Y▒Š╗»┬╩Ż╗Č°▓╗╩ŪāHæ{«ö(d©Īng)─ĻĄ─NOIŻ¼╝ė╔ŽĪ░┐┤─śĪ▒Š═ų▒Įė╠ß╔²┴╦╣└ųĄĪŻ

╔§ų┴Ż¼į┌┘Y«a(ch©Żn)╣└ųĄĪó┘Y«a(ch©Żn)ą╬Ž¾Č╝░l(f©Ī)╔·ūā╗»Ą─ŪķørŽ┬Ż¼┘Y▒Š╗»┬╩ę└╚╗┐╔─▄ŠS│ų▓╗ūāĪŻ

ę╗éĆ(g©©)║▄╚▌ęūšęĄĮĄ─└²ūė╩ŪŻ║äPĄ┬ųąć°ą┼═ąŻ©CLCTŻ®╦∙░l(f©Ī)▓╝Ą─2024─Ļ─Ļł¾(b©żo)ųą╠ߥĮŻ║░³└©ķL╔│äPĄ┬ÅVł÷ĪżėĻ╗©═żį┌ā╚(n©©i)Ą─╚²ū∙╔╠ł÷═©▀^AEIĖ─įņŻ¼š¹¾w▀\(y©┤n)ĀI▒Ē¼F(xi©żn)’@ų°╠ß╔²ĪŻ

Ą½į┌ėŗ(j©¼)╦Ń╣└ųĄĢr(sh©¬)Ż¼äPĄ┬├„┤_šf├„Ī¬Ī¬╦∙╩╣ė├Ą─┘Y▒Š╗»┬╩▓ó╬┤░l(f©Ī)╔·ūā╗»ĪŻ

ĮY(ji©”)šZ

«ö(d©Īng)╚╗Ż¼ī”(du©¼)ė┌ę╗éĆ(g©©)Ė▓╔w10─Ļęį╔Žų▄Ų┌Ą─┘Y«a(ch©Żn)╣└ųĄČ°čįŻ¼╚╬║╬─Żą═Č╝▓╗┐╔▒▄├ŌĄž┤µį┌┤¾┴┐▓╗┤_Č©ąįĪŻģóöĄ(sh©┤)įĮ╔┘Ż¼Ų½▓ŅįĮ┤¾Ż╗ģóöĄ(sh©┤)įĮČÓŻ¼╝┘įO(sh©©)│╔ĘųįĮĖ▀Ż¼ÜwĖ∙ĮY(ji©”)Ąūę▓ų╗╩ŪĖ³Å═(f©┤)ļsĄ─Ī░┼──X┤³Ī▒ĪŻ

š²╚ńŪ░╬─╦∙╠ߥĮĄ─š█¼F(xi©żn)┬╩╔±ŲµĄ─Įy(t©»ng)ę╗ę╗śėĪŻ

┐╔╝┤▒Ń╚ń┤╦Ż¼DCF─Żą═╚į▒╗┘Y▒Š╩ął÷ÅVĘ║▓╔ė├Ż¼▓óį┌REITs╣└ųĄĪó┘Y«a(ch©Żn)Į╗ęūšä┼ąųą░l(f©Ī)ō]ų°╗∙ĄA(ch©│)ąįū„ė├ĪŻįŁę“į┌ė┌Ī¬Ī¬╦³╠ß╣®┴╦ę╗éĆ(g©©)╣▓ūR(sh©¬)╗»Īó┐╔£Ž═©Ą─┐“╝▄ĪŻ

į┌ę╗éĆ(g©©)┘Y▒Šų└¹Īó’L(f©źng)ļU(xi©Żn)ī¦(d©Żo)Ž“Ą─╩ął÷Łh(hu©ón)Š│ųąŻ¼šl─▄Ė³įńĄžšŲ╬š▀@╠ū┐“╝▄Ą─Ī░ė╬æ“ęÄ(gu©®)ätĪ▒Ż¼šlŠ═─▄į┌┘Y«a(ch©Żn)╣▄└ĒĪó╚┌┘Y─╦ų┴═╦│÷ųą┌AĄ├ų„äė(d©░ng)ĪŻ

Į±╠ņŻ¼║▄ČÓĒŚ(xi©żng)─┐╩▄ųŲė┌Ė„ĘNųĖś╦(bi©Īo)ē║┴”Ż¼Č°▒╗Ų╚╣▄└Ēäė(d©░ng)ū„ū▀ą╬Ż¼ę▓ė╔┤╦ę²░l(f©Ī)┴╦ī”(du©¼)ė┌Ų¼├µūĘŪ¾╣└ųĄĄ─═┬▓█║═▒¦į╣ĪŻ

Ą½╩ŪŻ¼ļSų°Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)Ģr(sh©¬)┤·Ą─┬õ─╗Ż¼╔╠śI(y©©)ĒŚ(xi©żng)─┐Ą─Į╚┌┘Y«a(ch©Żn)ī┘ąį▒ž╚╗Ģ■(hu©¼)│¼įĮ▀^╚źĄ─ķ_░l(f©Ī)┼õ╠ūī┘ąįĪŻ«ö(d©Īng)é„Įy(t©»ng)Ą─Įų„░ų░ųŽ¹╩¦Ż¼šl─▄ē“└^└m(x©┤)ō╬Ų╬┤üĒĄ─╔╠śI(y©©)▀\(y©┤n)ĀIĄ─Ąū▒PŻ┐╬ęŽļŻ¼ķ_Ų¬Ė„ū┌┤¾Į╗ęūĄ─┘I╝ęéāęčĮø(j©®ng)×ķ╬ęéāĮęĢį┴╦┤░ĖĪŻ

╬ęéā▓╗▒žĪ░╔±╗»Ī▒╣└ųĄŻ¼Ą½▒žĒÜĪ░ōĒ▒¦Ī▒╣└ųĄĪŻ└ĒĮŌ╦³Īó▀mæ¬(y©®ng)╦³ĪóšŲ╬š╦³Ż¼ė├│õØM¤ßŪķ┼cņ`ĖąĄ─▀\(y©┤n)ĀIäė(d©░ng)ū„Ż¼ā×(y©Łu)╗»─Ūą®▒∙└õĪóÖC(j©®)ąĄĄ½┐╔▒╗┴┐╗»Ą─öĄ(sh©┤)ō■(j©┤)Ż¼╩Ū«ö(d©Īng)Ž┬╔╠śI(y©©)Ąž«a(ch©Żn)▀\(y©┤n)ĀIš▀▒žĒÜŠ▀éõĄ─╗∙▒Š╦žB(y©Żng)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)