Ų┤ČÓČÓ▓╗ĖŃ═Ō┘u

│÷ŲĘ/ļŖ╔╠┼╔Pro

ū„š▀/┴ųė

╗ź┬ō(li©ón)ŠW(w©Żng)╔Ž┐éėąŠW(w©Żng)ėčš{(di©żo)┘®Ż¼Ų┤ČÓČÓ▓╗ū÷═Ō┘uŻ¼╩Ūę“?y©żn)ķ├└łF(tu©ón)įńįń╚ė│÷┴╦ę╗Åł├¹×ķĪ░Ų┤║├’łĪ▒Ą─═§┼ŲŻ¼į┌─│ĘN│╠Č╚╔ŽŻ¼╦Ń╩Ū░čŲ┤ČÓČÓĄ─═Ō┘u┬ĘĮoČ┬╦└┴╦ĪŻ

łDį┤Ż║ąĪ╝tĢ°(sh©▒)ŠW(w©Żng)ėč

ė┌╩Ūėųėą┴Ēę╗▓©ŠW(w©Żng)ėčĮo│÷╔±╗žÅ═(f©┤)Ż║Ų┤ČÓČÓĖ╔┤Óū÷éĆ(g©©)Ī░łF(tu©ón)║├’łĪ▒Ż¼ū▀├└łF(tu©ón)Ą─┬ĘĪóūī├└łF(tu©ón)¤o(w©▓)┬Ę┐╔ū▀ĪŻ

Ą½▒Š┘|(zh©¼)╔ŽüĒ(l©ói)šf(shu©Ł)Ż¼Ų┤ČÓČÓ▓╗ū÷═Ō┘uŻ¼╩ŪŲõæ(zh©żn)┬į╚Ī╔ß┼c─▄┴”▀ģĮńĄ─▒ž╚╗ĮY(ji©”)╣¹ĪŻ

═Ō┘u┤¾æ(zh©żn)╚ń╗╚ń▌▒Ż¼Ų┤ČÓČÓģsŪ─¤o(w©▓)┬ĢŽó

▀@Č╬Ģr(sh©¬)ķgĄ─═Ō┘u╚²ć°(gu©«)Üó▓Į╚ļ░ū¤ß╗»ļAČ╬Ż¼Ė„┤¾ŲĮ┼_(t©ói)Ė„’@╔±═©Ż¼Ž¹┘M(f©©i)š▀▐ČŲĮ┼_(t©ói)č“├½Ą─¤ßŪķĖ▀ØqĪŻ

ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼6į┬│§╚²┤¾ŲĮ┼_(t©ói)ĘÕųĄå╬┴┐Ęųäe×ķŻ║├└łF(tu©ón)═Ō┘u╝s9000╚f(w©żn)å╬ĪóI┴╦├┤Ż©║¼╠įīÜķW┘Å(g©░u)╚ļ┐┌Ż®4000╚f(w©żn)å╬Ī󊮢|═Ō┘u2500╚f(w©żn)å╬ĪŻ

╚½ć°(gu©«)═Ō┘u╚šėåå╬┴┐ų▒Įėäō(chu©żng)Ž┬ąąśI(y©©)Üv╩Ęą┬Ė▀Ż¼─Ū├┤å¢(w©©n)Ņ}üĒ(l©ói)┴╦Ż¼▀@ł÷(ch©Żng)┤¾æ(zh©żn)Š┐Š╣╩Ūį§├┤┤“ŲüĒ(l©ói)Ą─Ż┐

┴ųė╩ß└Ē┴╦ę╗Ž┬æ(zh©żn)ørŻ║Ž╚╩ŪŠ®¢|═Ō┘uĖ▀š{(di©żo)ą¹æ(zh©żn)├└łF(tu©ón)Ż¼į┘ėąI┴╦├┤öy╩ų╠įīÜķW┘Å(g©░u)čĖ╦┘│÷ō¶Ż¼Įėų°ČČę¶Ū─▀õ▀õ╔ŽŠĆ¬Ü(d©▓)┴óĄ─═Ō┘u╚ļ┐┌......Ė³║├═µĄ─╩ŪŻ¼├└łF(tu©ón)║═I┴╦├┤╔§ų┴┤“Ų┴╦ųCę¶╣Ż╔╠æ(zh©żn)Ż¼ę╗éĆ(g©©)║░Ī░³SĄ─Ė³ņ`Ī▒Ż¼┴Ēę╗éĆ(g©©)┴ó±R╗ž?f©┤)¶Ī░╦{(l©ón)Ą─ę╗Č©┌AĪ▒ĪŻ

ŠW(w©Żng)ėčéā┐┤¤ß¶[┐┤Ą├▓╗ęÓśĘ(l©©)║§Ż¼ę¬³c(di©Żn)═Ō┘uĢr(sh©¬)Š═į┌Ė„┤¾ŲĮ┼_(t©ói)┤®╦¾▒╚ār(ji©ż)Ż¼──╝ę▒Ńę╦³c(di©Żn)──╝ęŻ¼┼╝Ā¢▀ĆĢ■(hu©¼)▒╗ŲĮ┼_(t©ói)Ą─┴Ńį¬┘Å(g©░u)ča(b©│)┘Nō¶ųąĪŻ

č█│“ų°äe╝ę┤“Ą├▓╗┐╔ķ_(k©Īi)Į╗Ż¼į°Įø(j©®ng)ĄĮ╠Äšę╚╦Ī░┐│ę╗ĄČĪ▒Ą─Ų┤ČÓČÓŻ¼Šė╚╗į┌▀@éĆ(g©©)šl(shu©¬)ę▓▓╗Ėę╦╔ąĖĄ─ą┬æ(zh©żn)╩┬ųą▒Ż│ų┴╦│┴─¼Ż¼┤_īŹ(sh©¬)ėąą®┴Ņ╚╦ęŌ═ŌĪŻ

ųąć°(gu©«)╬Õ┤¾ļŖ╔╠ŲĮ┼_(t©ói)Ī░╠į╠ņĪóŲ┤ČÓČÓĪ󊮢|Īó├└łF(tu©ón)ĪóČČę¶Ī▒Ż¼Ų┤ČÓČÓ╩Ū─┐Ū░╬©ę╗ø](m©”i)ėąŠĒ╚ļ═Ō┘uąąśI(y©©)Ą─ŲĮ┼_(t©ói)ĪŻ

æ{ĮĶĪ░╔ńĮ╗┴čūā+Ą═ār(ji©ż)╣®ĮoĪ▒─Ż╩ĮŻ¼Ų┤ČÓČÓļm╚ļŠų▌^═Ēģs░l(f©Ī)š╣ÅŖ(qi©óng)ä┼Ż¼ųØuį┌Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęĄ─ļŖ╔╠╩ął÷(ch©Żng)ųąš╝ō■(j©┤)ę╗Ž»ų«ĄžŻ¼╚ńĮ±╩Ū├¹Ė▒ŲõīŹ(sh©¬)Ą─ąąśI(y©©)Š▐Ņ^ų«ę╗ĪŻ

Į±─Ļ618Ą─ļŖ╔╠æ(zh©żn)ł÷(ch©Żng)ę└┼fŽ§¤¤Åø┬■Ż¼ąąśI(y©©)Š▐Ņ^éāģs▓╗╝sČ°═¼Ąžīó═Ō┘uśI(y©©)äš(w©┤)═ŲŽ“┴╦▌øšōC╬╗Ī¬Ī¬Š®¢|═Č╚ļ░┘ā|ča(b©│)┘NĖŃ═Ō┘uŻ¼╠įīÜöy╩ųI┴╦├┤┴”═ŲķW┘Å(g©░u)Ż¼├└łF(tu©ón)Ė▀š{(di©żo)╣┘ą¹ģóæ(zh©żn)618ĪŻ

į┌═Ō┘uśI(y©©)äš(w©┤)│╔×ķąąśI(y©©)Š▐Ņ^▒žĀÄ(zh©źng)ų«ĄžĄ─▒│Š░Ž┬Ż¼Ų┤ČÓČÓģs╩╝ĮK╬┤╔µūŃ▀@ę╗ŅI(l©½ng)ė“Ż¼ī”(du©¼)▀@éĆ(g©©)į÷┴┐│¼╚f(w©żn)ā|Īóž³ĻP(gu©Īn)┤¾╬┤üĒ(l©ói)Ą─╩ął÷(ch©Żng)▒Ż│ųų°╬ó├ŅĄ─│┴─¼ĪŻ

▓╗╩Ū▓╗ŽļŲ┤Ż¼Č°╩ŪŲ┤▓╗äė(d©░ng)

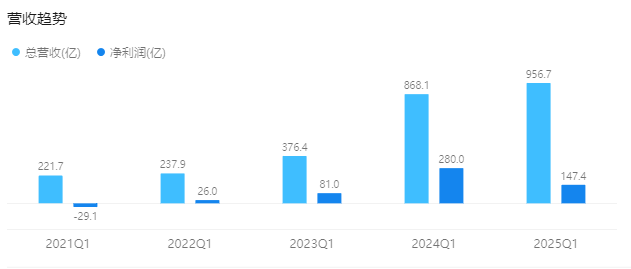

Ų┤ČÓČÓ2025─ĻĄ┌ę╗╝ŠČ╚žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼ŲĮ┼_(t©ói)┐éĀI(y©¬ng)╩š▀_(d©ó)ĄĮ956.7ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)10%Ż╗Ą½ā¶└¹ØÖ(r©┤n)ģs┤¾Ę∙Ž┬ĮĄ47%Ż¼āH×ķ147.4ā|į¬ĪŻ

▀@╩Ū╣½╦Š╔Ž╩ąęįüĒ(l©ói)ūŅČĖŪ═Ą─ę╗┤╬└¹ØÖ(r©┤n)╗¼Ų┬Ż¼ų„ę¬įŁę“╩ŪĮ╗ęūĘ■äš(w©┤)╩š╚ļ¾EĮĄ║═õN╩█ĀI(y©¬ng)õN┘M(f©©i)ė├╝żį÷ĪŻ

łDį┤Ż║Ė╗═Š

ī”(du©¼)▒╚░ó└’║═Š®¢|Ą─═¼Ų┌žö(c©ói)ł¾(b©żo)Ż¼ā╔╝ęā¶└¹ØÖ(r©┤n)═¼▒╚Ęųäe┤¾Øq279%Īó53.5%Ż¼▒Ż│ųų°ĘĆ(w©¦n)ĮĪį÷ķL(zh©Żng)Ą─┌ģä▌(sh©¼)ĪŻ

╦∙ęįŲ┤ČÓČÓ▀@Ę▌─═╚╦īż╬ČĄ─žö(c©ói)ł¾(b©żo)ę╗Įø(j©®ng)░l(f©Ī)▓╝Ż¼╣╔ār(ji©ż)▒Ń┤¾Ą°20%Ż¼Ą°ŲŲ100├└į¬ĻP(gu©Īn)┐┌Ż¼╝»łF(tu©ón)ČŁ╩┬ķL(zh©Żng)Īó┬ō(li©ón)Ž»CEOĻÉ└┌Ė³╩Ūų▒čįŻ║Ī░▀@ęŌ╬Čų°Č╠Ų┌Ż¼╔§ų┴ŽÓ«ö(d©Īng)ę╗Č╬Ģr(sh©¬)Ų┌ā╚(n©©i)Ż¼╬ęéāĄ─└¹ØÖ(r©┤n)īó╩▄ĄĮ║▄┤¾Ą─ē║┴”║═╠¶æ(zh©żn)ĪŻĪ▒

╗∙ė┌Ų┤ČÓČÓĄ┌ę╗╝ŠČ╚śI(y©©)┐ā(j©®)▓╗╝░ŅA(y©┤)Ų┌Ż¼ėą╚╦▓┬£y(c©©)Ż¼ŲĮ┼_(t©ói)Ė∙▒Šø](m©”i)ėąČÓėÓĄ─Š½┴”ķ_(k©Īi)▒┘═Ō┘uą┬æ(zh©żn)ł÷(ch©Żng)ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼▀@ĘN└¹ØÖ(r©┤n)┼cĀI(y©¬ng)╩šĄ─▒│ļx▓óĘŪ┼╝╚╗Ż¼Č°╩ŪŲ┤ČÓČÓų„äė(d©░ng)░l(f©Ī)ŲĄ─ę╗ł÷(ch©Żng)æ(zh©żn)┬įūāĖ’Ą─┐sė░Ī¬Ī¬Å─╚ź─Ļ═Ų│÷Ī░░┘ā|£p├ŌĪ▒ėŗ(j©¼)äØŻ¼ĄĮĮ±─Ļ╔²╝ē(j©¬)│╔ęįĪ░Ū¦ā|Ę÷│ųĪ▒×ķ║╦ą─Ą─ųąąĪ╔╠╝ęų¦│ųš■▓▀Ż¼▀@╝ęļŖ╔╠Š▐Ņ^š²īóšµĮ░ūŃyį┤į┤▓╗öÓūó╚ļ╔╠╝ę╔·æB(t©żi)Ż¼įćłDųžśŗ(g©░u)ąąśI(y©©)į÷ķL(zh©Żng)▀ē▌ŗĪŻ

īŹ(sh©¬)╬’ļŖ╔╠▓┼╩ŪŲ┤ČÓČÓĄ─ų„æ(zh©żn)ł÷(ch©Żng)Ż¼──┼┬?t©®ng)▐╔³Č╠Ų┌└¹Ø?r©┤n)ę▓ę¬ĘĆ(w©¦n)Č©ŲĮ┼_(t©ói)Ą─╔·æB(t©żi)ĮY(ji©”)śŗ(g©░u)Ż¼Ą┌Č■æ(zh©żn)ŠĆĄ─║╦ą─ät╩Ū│÷║ŻśI(y©©)äš(w©┤)ĪŻ

ū„×ķŲ┤ČÓČÓĄ─Ą┌Č■į÷ķL(zh©Żng)Ū·ŠĆŻ¼Temu╚ńĮ±ęčĮø(j©®ng)Ė▓╔w90ČÓéĆ(g©©)ć°(gu©«)╝ę║═Ąžģ^(q©▒)Ż¼╚½Ū“į┬įLå¢(w©©n)┴┐▀_(d©ó)10ā|Ż¼═¼▒╚į÷ķL(zh©Żng)310%Ż¼─┐Ū░╬╗┴ą╚½Ū“ļŖ╔╠ŲĮ┼_(t©ói)┴„┴┐┼┼├¹Ą┌Č■Ż¼│╔×ķāH┤╬ė┌üå±R▀dĄ─┐ńŠ│ļŖ╔╠ŲĮ┼_(t©ói)ĪŻ

īżŪ¾║Ż═Ō╩ął÷(ch©Żng)į÷┴┐╩ŪŲ┤ČÓČÓĄ─┴Ēę╗░l(f©Ī)┴”³c(di©Żn)Ż¼╚¶ŲĮ┼_(t©ói)┤╦Ģr(sh©¬)▀M(j©¼n)▄Ŗ═Ō┘uŅI(l©½ng)ė“Ż¼▒ž╚╗ę¬Ęų╔ó┘Yį┤ų┴“T╩ųšą─╝Īó╔╠╝ęšä┼ąĄ╚ĘŪ║╦ą─ĄžÄ¦Ż¼śO┤¾┐╔─▄Ž„╚§Ųõį┌ļŖ╔╠ų„┘ÉĄ└Ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ĪŻ

Å─ŲĮ┼_(t©ói)Č╠░ÕüĒ(l©ói)┐┤Ż¼Ų┤ČÓČÓĄ─╬’┴„╗∙ĄA(ch©│)Į©įO(sh©©)Ž╚╠ņ▓╗ūŃŻ¼Č°═Ō┘uśI(y©©)äš(w©┤)Ą─║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”į┌ė┌ąĪĢr(sh©¬)╝ē(j©¬)┼õ╦═─▄┴”Ż¼▀@Š═ąĶę¬ūįĮ©╗“╔ŅČ╚š¹║ŽĄ─╝┤Ģr(sh©¬)╬’┴„ŠW(w©Żng)Įj(lu©░)Ż╗═Ō┘uśI(y©©)äš(w©┤)Ą─ųžą─į┌ė┌š¹║Ž▒ŠĄž▓═’ŗĪó╔╠│¼Īó╔·§rĄ╚īŹ(sh©¬)¾w╔╠╝ęŻ¼Ų┤ČÓČÓĄ─╔╠╝ęätęį░ū┼Ų╣żÅSĪó▐r(n©«ng)«a(ch©Żn)ŲĘ╣®æ¬(y©®ng)╔╠┼cųąąĪļŖ╔╠×ķų„Ż¼╚▒Ę”▒ŠĄž╗»Ę■äš(w©┤)╣®Įo─▄┴”ĪŻ

ų┴ė┌ė├涫ŗ(hu©ż)Ž±ĘĮ├µŻ¼Ų┤ČÓČÓęįār(ji©ż)Ė±├¶Ėąą═Ž¹┘M(f©©i)š▀×ķų„Ż¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąė├涚╝▒╚│¼60%Ż¼║╦ą─ąĶŪ¾╩Ūąįār(ji©ż)▒╚╔╠ŲĘŻ╗Č°═Ō┘uĄ─ų„┴”Ž¹┘M(f©©i)╚║¾w╩Ūę╗Č■ŠĆ│Ū╩ąĄ──Ļ▌pė├æ¶Ż¼ūĘŪ¾Ī░Ė³Į³ĪóĖ³║├ĪóĖ³ČÓĪ▒Ą─ā×(y©Łu)┘|(zh©¼)╔╠ŲĘŻ¼ūóųž▒ŃĮ▌ąį┼cŲĘ┘|(zh©¼)¾w“×(y©żn)ĪŻ

ā╔š▀Ą─ąĶŪ¾┤µį┌ĮY(ji©”)śŗ(g©░u)ąįÕe(cu©░)╬╗Ż¼Ų┤ČÓČÓļyęįīó┴„┴┐?j©®)?y©Łu)ä▌(sh©¼)ų▒Įė▐D(zhu©Żn)╗»ų┴═Ō┘uł÷(ch©Żng)Š░ĪŻ

ŠC╔ŽüĒ(l©ói)┐┤Ż¼Ų┤ČÓČÓ¤o(w©▓)ę╔ī”(du©¼)ūį╔Ē─▄┴”▀ģĮńėąų°ŪÕąčšJ(r©©n)ų¬Ż¼╦∙ęį▒Ż│ųų°Ī░▓╗├ż─┐▀M(j©¼n)ł÷(ch©Żng)Ī▒Ą─æ(zh©żn)┬įČ©┴”ĪŻ▒M╣▄▓╗╔µūŃ▓═’ŗ═Ō┘uŅI(l©½ng)ė“Ż¼Ą½ī”(du©¼)ė┌╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)Ż¼Ų┤ČÓČÓ▀Ć╩Ūę¬ĀÄ(zh©źng)╔Žę╗ĀÄ(zh©źng)Ą─ĪŻ

ČÓČÓ┘I▓╦įć“×(y©żn)ūįĮ©é}(c©Īng)Ż¼▓╝Šų╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)

Ų┤ČÓČÓŲņŽ┬Ą─ČÓČÓ┘I▓╦śI(y©©)äš(w©┤)Ż¼Į³Ų┌š²į┌╔Ž║ŻĄ╚ę╗ŠĆ│Ū╩ąįć“×(y©żn)ūįĮ©╔╠ŲĘé}(c©Īng)Äņ(k©┤)Ż¼ūŅ┐ņīóė┌░╦į┬╔ŽŠĆ╝┤Ģr(sh©¬)┼õ╦═Ę■äš(w©┤)Ż¼ęįŅÉ╦ŲŠ®¢|├ļ╦═Īó╠įīÜķW┘Å(g©░u)Ą─╦┘Č╚╦═╔╠ŲĘ╔ŽķTĪŻ

▓╗═¼ė┌Š®¢|Īó╠įīÜĄ─╩ŪŻ¼▒M╣▄─┐Ū░łF(tu©ón)ĻĀ(du©¼)─├ĄĮ┴╦ā|į¬╝ē(j©¬)äeĄ─ŅA(y©┤)╦ŃŻ¼Ą½ČÓČÓ┘I▓╦įć╦«╝┤Ģr(sh©¬)┴Ń╩█╚įī┘ė┌įńŲ┌īŹ(sh©¬)“×(y©żn)ļAČ╬Ż¼▓óŪęę▓▓╗Ģ■(hu©¼)╔µūŃ▓═’ŗ═Ō┘uŅI(l©½ng)ė“ĪŻ

Ų┤ČÓČÓĘĮ▀Ć▒Ē╩ŠŻ║▀@▓╗─▄┤·▒Ē╣½╦Šæ(zh©żn)┬į║═ĘĮŽ“Ż¼¤o(w©▓)ęŌ╝ė╚ļ╝┤Ģr(sh©¬)┴Ń╩█┤¾æ(zh©żn)ĪŻ

łDį┤Ż║ČÓČÓ┘I▓╦

ŲõīŹ(sh©¬)įńį┌2020─ĻŻ¼Ų┤ČÓČÓŠ═╔ŽŠĆ┴╦Ī░ČÓČÓ┘I▓╦Ī▒░ÕēKŻ¼▓óīó╚²Ęųų«ę╗Ą─åT╣ż│ķš{(di©żo)▀M(j©¼n)įō▓┐ķTŻ¼ė╔┤╦┐╔ęŖ(ji©żn)ŲĮ┼_(t©ói)ī”(du©¼)╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)Ą─ųžęĢ│╠Č╚ĪŻĄ═ār(ji©ż)ča(b©│)┘NĪóŲ┤łF(tu©ón)┴čūā?n©©i)į╩ŪŲõæTė├┤“Ę©Ż¼ŽŻ═¹ęį┤╦īŹ(sh©¬)¼F(xi©żn)┐ņ╦┘öU(ku©░)ÅłĪŻ

Ą½├µī”(du©¼)├└łF(tu©ón)ķW┘Å(g©░u)ęčīŹ(sh©¬)¼F(xi©żn)Ī░ąĪĢr(sh©¬)▀_(d©ó)Ī▒Ą─ŪķørŻ¼ČÓČÓ┘I▓╦┬ō(li©ón)║Ž╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)ų╗─▄ĖŃČ©Ī░┤╬╚š▀_(d©ó)Ī▒Ż¼│╔▒Š▀ĆŠėĖ▀▓╗Ž┬Ż¼ā×(y©Łu)╗»╦═žø╔ŽķTĢr(sh©¬)ą¦│╔×ķČÓČÓ┘I▓╦Ą─ųžųąų«ųžĪŻ

2023─Ļ12į┬Ż¼ČÓČÓ┘I▓╦▓┐Ęųģ^(q©▒)ė“åóäė(d©░ng)┴╦▒ŠĄž╔·╗ŅĄĮĄĻśI(y©©)äš(w©┤)Ą─įć³c(di©Żn)šą╔╠Ż¼░³║¼ĄĮĄĻ▓═’ŗĪóŠŲĄĻĄ╚Ż¼Ą½įōĒŚ(xi©żng)─┐║▄┐ņŠ══Ļ╚½Ģ║═Ż┴╦ĪŻ

2024─ĻĄūŻ¼ČÓČÓ┘I▓╦į┌╔Ž║Żįć³c(di©Żn)═¼│Ū╝┤Ģr(sh©¬)┼õ╦═Ż¼┼cĒśžS═¼│Ū║Žū„═Ų│÷Ī░╦═žø╔ŽķTĪ▒Ę■äš(w©┤)Ż¼īŹ(sh©¬)¼F(xi©żn)┴╦Å─Ī░Ė¶╚š▀_(d©ó)+ūį╠ßĪ▒ĄĮĪ░Ė¶╚š▀_(d©ó)+╦═žø╔ŽķTĪ▒Ą─Ę■äš(w©┤)╔²╝ē(j©¬)ĪŻ

╚ńĮ±ČÓČÓ┘I▓╦į┌╔Ž║ŻĄ╚ę╗ŠĆ│Ū╩ąįć“×(y©żn)ūįĮ©╔╠ŲĘé}(c©Īng)Äņ(k©┤)Ż¼║¾└m(x©┤)▀Ćīó═žš╣ų┴Ųõ╦¹╩ĪĢ■(hu©¼)│Ū╩ąŻ¼ų╝į┌▀M(j©¼n)ę╗▓Į╠ß╔²╦═žø╔ŽķTą¦┬╩Ż¼ęįį÷╝ėĖ·├└łF(tu©ón)ķW┘Å(g©░u)Ī󊮢|├ļ╦═▓®▐─Ą─Ē└┤aĪŻ

¤o(w©▓)šō╩Ū▓╗╔µūŃ═Ō┘uĄ─▀xō±Ż¼▀Ć╩Ū▓╝Šų╝┤Ģr(sh©¬)┴Ń╩█Ą─┐╝┴┐Ż¼Č╝─▄┐┤ęŖ(ji©żn)Ų┤ČÓČÓī”(du©¼)ąąśI(y©©)┌ģä▌(sh©¼)Ą─æ(zh©żn)┬įĒææ¬(y©®ng)Ż¼ę▓╩ŪŲõśI(y©©)äš(w©┤)ĮY(ji©”)śŗ(g©░u)╔²╝ē(j©¬)Ą─ĻP(gu©Īn)µI┬õūėĪŻ

├µī”(du©¼)╚f(w©żn)ā|╝┤Ģr(sh©¬)┴Ń╩█╩ął÷(ch©Żng)Ż¼Ų┤ČÓČÓīó┼¼┴”į┌├└łF(tu©ón)┼cŠ®¢|Ą─Ģr(sh©¬)ą¦▒┌ēŠųąŻ¼╦║ķ_(k©Īi)Ī░Ą═ār(ji©ż)╝┤Ģr(sh©¬)Ī▒Ą─▓Ņ«É╗»╚▒┐┌Ż¼╚¶╩Ū│╔╣”Ż¼╬┤üĒ(l©ói)╔§ų┴ėą┐╔─▄ųž╦▄▒ŠĄž╔·╗ŅĘ■äš(w©┤)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)