╣└ųĄ11.47ā|į¬Ż¼╠Kų▌ŽÓ│Ū╠ņ║ń┘Å╬’ųąą─│╔╔½╚ń║╬Ż┐

│÷ŲĘ/MallŽ╚╔·

ū½╬─/Ģį╗ó

╔ŅĮ╗╦∙ŠWšŠ7į┬29╚šĖ³ą┬ą┼Žó’@╩ŠŻ¼ųą║Į╠ņ║ńŽ¹┘MREITĀŅæB×ķĪ░ęč╩▄└ĒĪ▒ĪŻ

┤╦┤╬░ląąĄ─öM─╝╝»ęÄ─Ż×ķ11.473ā|į¬Ż¼ŅA£y2025─Ļ║═2026─ĻĄ──Ļ╗»¼FĮĘų┼╔┬╩Ęųäe×ķ4.53%║═4.92%ĪŻ

ŲõĄūīė┘Y«a×ķ╠Kų▌ŽÓ│Ū╠ņ║ń┘Å╬’ųąą─Ż¼ė┌2017─Ļ12į┬29╚šķ_śIĪŻįōĒŚ─┐║═▒╗╚AŽ─╚AØÖ╔╠śIREIT┴ą╚ļöU─╝ŪÕå╬Ą─└ź╔Į╚fŽ¾ģRŻ¼īóĖéĀÄ│╔×ķĮŁ╠K╩Ī╩ūéĆį┌ć°ā╚╣½─╝REITs╩ął÷╔Ž╩ąĄ─┘Å╬’ųąą─ĪŻ

į┌┤╦┤╬Ą─įu╣└ł¾Ėµ└’Ż¼įu╣└ÖCśŗĖ─ūā┴╦▀^═∙Ą─öĄō■┐┌ÅĮŻ¼▓╔ė├┴╦Ī░╔╠śIĮ©ų■├µĘeĪ▒ū„×ķėŗ╦Ń╣└ųĄå╬ārĄ─Ęų─ĖŻ¼Å─Č°Ė³Ę¹║Ž┤¾ū┌Į╗ęū╩ął÷Ą─æT└²Ż¼▀@╩ŪéĆ┐╔Ž▓Ą─▀M▓ĮĪŻ

░┤ššįō┐┌ÅĮėŗ╦ŃŻ║╠Kų▌ŽÓ│Ū╠ņ║ń┘Å╬’ųąą─Ą─įu╣└å╬ār×ķ10,354į¬/ŲĮ├ūŻ¼į┌╦∙ėąęč╔Ļł¾/░ląąĄ─Ž¹┘MREITsĄūīė┘Y«aųąŻ¼āHĖ▀ė┌äéäé╔Ž╩ąĄ─ŅIąŃ│Ū┘F║═┘Å╬’ųąą─ĪŻ

Č°║¾š▀æ{ĮĶśOĖ▀Ą─ąįār▒╚Ż¼äéäéäōŽ┬┴╦╔Ž╩ą╩ū╚š╝┤ė|░l30%Øq═ŻĄ─Ž¹┘MREITs╝oõøĪŻ

╠ņ║ń▀@å╬«aŲĘŻ¼Ģ■│╔×ķŽ┬ę╗éĆŅIąŃ│Ūå߯┐

▒Š╬─īóĮY║Ž╗∙Įšą─╝šf├„Ģ°ī”ųą║Į╠ņ║ńŽ¹┘MREITĄ─Ąūīė┘Y«a▀MąąĘų╬÷Ż¼▓ĮŌŲõśI┐ā▒Ē¼F┼cĮøĀI╠ž³cĪŻ

ĒŚ─┐Ė┼ė[

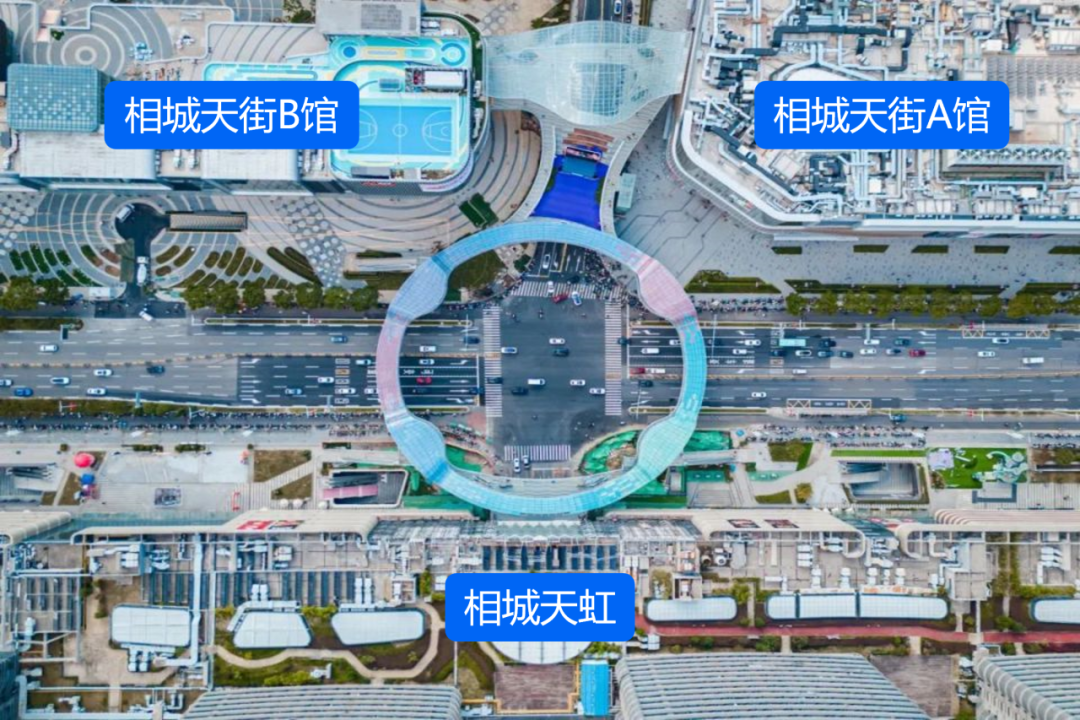

ĒŚ─┐╬╗ė┌╠Kų▌╩ąŽÓ│Ūģ^ŽÓ│Ū┤¾Ą└1168╠¢Ż¼┼c╚ź─Ļ9į┬28╚šķ_śIĄ─╠Kų▌²ł║■ŽÓ│Ū╠ņĮųA^Ż¼ęį╝░Į±─Ļ5į┬1╚šķ_śIĄ─ŽÓ│Ū╠ņĮųB^Ė¶ĮųŽÓ═¹Ż¼▓ó═©▀^Ī░╬┤üĒŁhĪ▒╠ņś“īŹ¼F┐šųą▀BĮėĪŻ

ßśī”Ųõ╬╗ų├Ż¼╬ęéāĮY║Žęč╔Ž╩ąĄ─ĒŚ─┐Įo│÷ę╗éĆŽÓī”┤ų┬įĄ─ī”▒╚ģó┐╝Ż║

Å─│Ū╩ą╔╠śIĖéĀÄ┴”üĒ┐┤Ż¼╠Kų▌ėą³cŽ±Ę╔ĮŻ¼▒╗ŠoÓÅĄ─ę╗ŠĆ│Ū╩ąē║ųŲ┴╦╠ņ╗©░ÕŻ╗

Å─╔╠╚”╬╗ų├üĒ┐┤Ż¼ŽÓ│Ūėą³cŽ±Ø·─Ž─Ž│ŪŻ¼▓╗į┌│Ū╩ą║╦ą─╗“ūŅųž³c░lš╣ģ^ė“Ż╗

Å─ĒŚ─┐ĖéĀÄĖ±ŠųüĒ┐┤Ż¼╬┤üĒŁh╔╠╚”ėą³cŽ±╔Ž║Ż╬ÕĮŪł÷Ż¼┼cų▒ĮėĖéĀÄī”╩ųĖ¶ĮųŽÓÓÅŻ¼Ūęī”╩ųĖ³ą┬Īó├µĘeĖ³┤¾ĪŻ

ĒŚ─┐Ą─╗∙ĄAą┼Žó╚ńŽ┬Ż¼╬ęéāę▓▀xō±┴╦ęč░ląą/╔Ļł¾REITsųąŻ¼┼cų«─▄╝ēĮėĮ³Ą─Ąūīė┘Y«a▀Mąąī”▒╚ĪŻ

ĒŚ─┐╗∙ĄAą┼Žóī”▒╚

ĒŚ─┐ĮøĀI├µĘe╣▓6īėŻ¼ŲõųąĄžŽ┬1īėĪóĄž╔Ž5īėŻ¼┐ńįĮ─Ž▒▒ā╔éĆĄžēKŻ¼═©▀^2īė╝░ęį╔ŽĄ─▀B└╚ŽÓ╗ź▀BĮėĪŻ

ī”▒╚Į©ų■įOėŗŻ¼╠Kų▌ŽÓ│Ū╠ņ║ńĒŚ─┐║═Ųõ╦³ĒŚ─┐ėą├„’@Ą─▓Ņ«ÉŻ¼▒Ē¼Fį┌Ż║

1ĪóĄ├õü┬╩Ą═Ż¼āH×ķ46%Ż¼├„’@Ą═ė┌ąąśIŲĮŠ∙55%Ą─╦«£╩Ż¼æ¬«ö║═┐šųą▀B└╚ģ^ė“¤oĘ©ū„×ķūŌ┘U├µĘe╩╣ė├ėąĻPĪŻ

2Īó═Ż▄ć╬╗┼õ▒╚Ė▀Ż¼ĒŚ─┐ōĒėą1,358éĆ═Ż▄ć╬╗Ż¼┼õ▒╚▀_ĄĮ┴╦├┐░┘ŲĮ├ū1.2éĆĪŻĄ½╚ń╣¹ī”▒╚┼cØ·─ŽŅIąŃ│Ū┘F║═Ą─═Ż▄ćł÷╩š╚ļŻ¼Ę┤Ą╣╩Ū║¾š▀ę¬┬įĖ▀ę╗ą®Ż¼Ę┤ė││÷║¾š▀Ą─▀\ĀIą¦┬╩Ė³Ė▀ĪŻ║¾Ų┌ļSų°ŽÓ│Ū╠ņ║ńĒŚ─┐▀\ĀIą¦ęµĄ─╠ß╔²Ż¼▄ćł÷╩š╚ļ欫ö─▄ėą▀Mę╗▓Į╠ß╔²┐šķgĪŻ

3Īóõü╬╗öĄĖ³ČÓĪŻ║═Ųõ╦¹ĒŚ─┐ī”▒╚Ż¼╠Kų▌ŽÓ│Ū╠ņ║ń▒M╣▄┐╔ūŌ┘U├µĘe╔┘Ż¼Ą½ūŌ╝söĄ┴┐╩ŪūŅČÓĄ─Ż¼ę“┤╦ŲĘ┼ŲžSĖ╗Č╚ę▓Ģ■Ė³ÅŖĪŻ

Å─Ž┬├µĄ─ĒŚ─┐▓┐ĘųśŪīėī¦ė[łDųąŻ¼Š═┐╔ęį┐┤│÷õü╬╗ŪąĖŅĄ─├▄Č╚Ż¼ęį╝░┤®▓ÕĄ─ųąŹu³c╬╗ĪŻ

ĒŚ─┐B1īėī¦ė[łD | üĒį┤Ż║ĒŚ─┐╣┘╬ó

ĒŚ─┐L3BśŪīėī¦ė[łD | üĒį┤Ż║ĒŚ─┐╣┘╬ó

Š▀¾wüĒ┐┤╣└ųĄŻ¼ė│į┬║■ŁhėŅ│Ūį┌2025─Ļ3į┬31╚šĢr³cĄ─╣└ųĄ×ķ11.47ā|į¬Ż¼▓╔ė├Ą─š█¼F┬╩×ķ7%Ż¼┼cķL╔│Į├»ė[ąŃ│ŪĒŚ─┐ę╗ų┬Ż¼┬įĄ═ė┌Ø·─ŽŅIąŃ│Ū┘F║═ĪóĘ╔Įė│į┬║■ŁhėŅ│ŪĄ─7.25%ĪŻ

ĒŚ─┐╩š╚ļĮYśŗ

ĒŚ─┐ūįķ_śIęįüĒĄ─śI┐ā▓©äėąįųĄĄ├ųž³cĻPūóĪŻ

š¹¾wĮøĀIŪķør

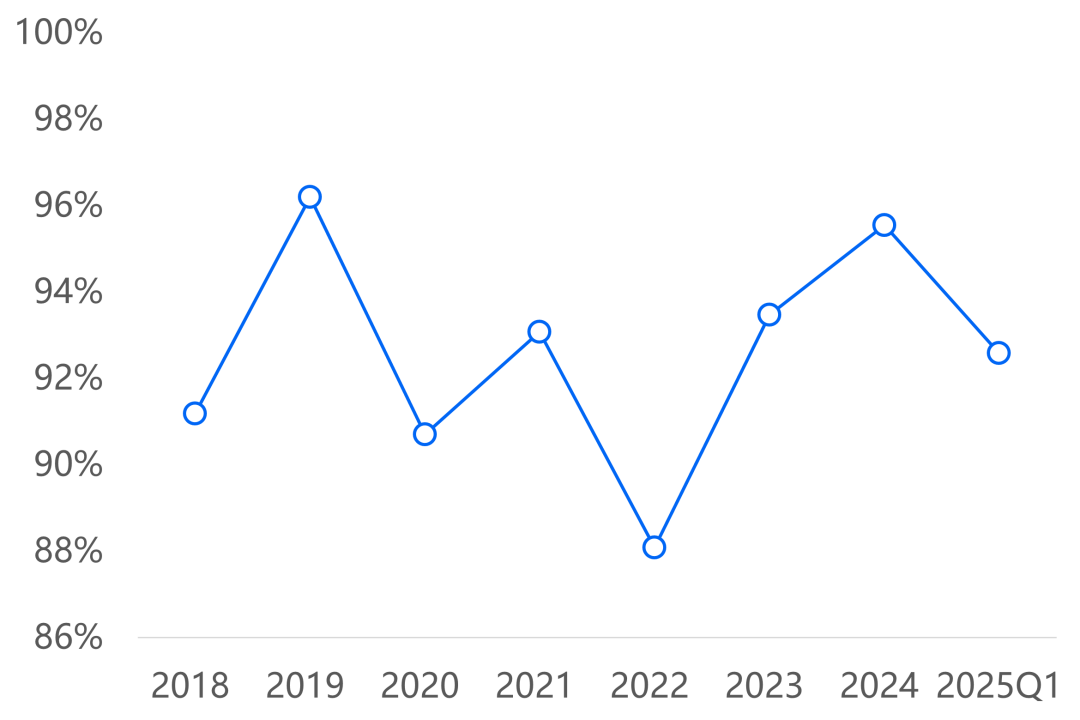

Å─╔Ž▒Ē┐╔ęį┐┤│÷Ż¼Å─2022─Ļų┴2024─ĻŻ¼ĒŚ─┐Ą─š¹¾w┐═┴„┴┐ų─Ļū▀Ė▀Ż¼Ę┤ė││÷┴╦╔╠╚”Ą─ųØu│╔╩ņĪŻĄ½╩Ū¤ošō╩Ū┐éõN╩█Ņ~Īó│÷ūŌ┬╩Ż¼įŁ▒ŠĄ─į÷ķL┌ģä▌Č╝į┌2024─Ļ▐DŽ“Ž┬ąąĪŻ

▀@ŲõųąĄ─ĻPµIę“╦žŻ¼æ¬«öŠ═╩ŪĒŚ─┐š²ī”├µĄ─²ł║■ŽÓ│Ū╠ņĮųĄ─ķ_śIĪŻ

Å─ÄūéĆųĖś╦ųą┐╔ęį┐┤│÷Č╦─▀ĪŻę╗╩Ū2024─ĻĄ─Ų┌─®│÷ūŌ┬╩’@ų°Ą═ė┌2023─Ļ─®Ż¼ę▓Ą═ė┌╚½─ĻĄ─ŲĮŠ∙│÷ūŌ┬╩Ż¼║Ž└Ē┼ąöÓŽ┬░ļ─ĻĄ─│÷ūŌ┬╩│╩Ž┬ąąæBä▌ĪŻ

Č■╩Ūį┌2025─ĻQ1Ų┌─®│÷ūŌ┬╩░╬╔²ĄĮ96.26%Ą─ŪķørŽ┬Ż¼š¹éĆ╝ŠČ╚Ą─ŲĮŠ∙│÷ūŌ┬╩╚įų╗ėą92.59%Ż¼ę▓Š═╩Ūšf1╗“2į┬Ą─│÷ūŌ┬╩▓ó▓╗║├┐┤Ż¼┤¾Ė┼┬╩▒╚2024─Ļ─®Ą─92.54%▀Ćꬥ═ĪŻ

ŠC║ŽüĒ┐┤Ż¼╬ęéā▓┬£yĒŚ─┐Ą─│÷ūŌ┬╩Å─╚ź─ĻŽ┬░ļ─ĻĄ──│éĆĢr³cķ_╩╝Ž┬ąąŻ¼▓óčė└mĄĮ┴╦Į±─Ļ│§Ż¼ūŅĮKį┌┤║╣Ø║¾īŹ¼F┴╦┐ņ╦┘Ę┤ÅŚĪŻ

▀@ŪĪ║├┼c²ł║■ŽÓ│Ū╠ņĮųA^╚ź─Ļ9į┬28╚šĄ─ķ_śI╣سc─▄ī”╔ŽĪŻ

Ė∙ō■ĒŚ─┐įu╣└ł¾Ėµ└’š╣¼FĄ─ĒŚ─┐Üv╩Ę│÷ūŌ┬╩╦«ŲĮŻ¼┐╔ęį░l¼FŽÓ│Ū╠ņ║ńĄ─│÷ūŌ┬╩▓©äė╩Ū▒╚▌^┤¾Ą─ĪŻ

Üv╩ĘŲĮŠ∙│÷ūŌ┬╩╦«ŲĮ

─Ū├┤Ż¼ĒŚ─┐╩Ū╚ń║╬į┌ę╗╝ŠČ╚─®īŹ¼F┐ņ╦┘Ą─│÷ūŌ┬╩╠ß╔²Ą──žŻ┐╬ęéāšJ×ķŻ¼ņ`╗ŅĄ─ūŌĮš■▓▀░lō]┴╦ųžę¬Ą─ū„ė├ĪŻ

ĒŚ─┐ūŌĮūā╗»Ūķør

┐╔ęį┐┤│÷ĒŚ─┐¤ošō╩Ūš¹¾wūŌĮŲ║ą¦Ż¼▀Ć╩ŪīŻķTĄĻĄ─ŲĮŠ∙╣╠Č©ūŌĮŻ¼į┌2024-2025─ĻĄ─ę╗╝ŠČ╚Ż¼Č╝│╩¼F│÷Ž┬ąą┌ģä▌ĪŻįŁę“欫ö╩Ūą┬║×ūŌ╝sĄ─ūŌĮārĖ±▌^Ą═Ż¼└ŁĄ═┴╦š¹¾wŲĮŠ∙ųĄ╦∙ų┬ĪŻ

ĒŚ─┐Ė„▀\ĀI─Ż╩Į╝░ūŌ┘U├µĘeĮYśŗ

═¼ĢrŻ¼ī”▒╚ĒŚ─┐ūŌ╝sĮYśŗĄ─ūā╗»Ż¼┐╔ęį░l¼FĮ±─Ļę╗╝ŠČ╚ī”▒╚╚ź─Ļ─®Ż¼ĒŚ─┐ą┬į÷┴╦15Ę▌╝ā╣╠Č©ūŌĮūŌ╝s┼c2,359.62ŲĮ├ūĄ─╝ā╣╠Č©ūŌĮūŌ┘U├µĘeŻ¼ŲĮŠ∙├┐Ę▌ūŌ╝sĄ─├µĘe×ķ157ŲĮ├ūĪŻ

═©│ŻüĒšfŻ¼▀@éĆ├µĘeČ╬Ą─ŲĘ┼ŲŻ¼│²┴╦─Ūą®─▄╝ē╠žäeĖ▀Īóė░Ēæ┴”╠žäe┤¾Ą─ų«═ŌŻ¼╔╠ł÷ČÓöĄČ╝Ģ■▀xō±▓╔ė├ā╔š▀╚ĪĖ▀Ą──Ż╩Į▀Mąą║Žū„ĪŻęįŻ©Ą═ė┌▀^═∙ŲĮŠ∙ūŌĮĄ─Ż®╝ā╣╠ūŌ─Ż╩Į▀Mąą║Žū„Ż¼▀Ć╩Ū▒╚▌^├„’@Ąž¾w¼F│÷┴╦Ī░ęįārōQ┴┐Ī▒Ą─ūŌ┘U▓▀┬įĪŻ

Ą½╬ęéāšJ×ķŻ¼▀@ę▓╩Ūį┌«öŽ┬ŁhŠ│┼c╔╠╚”ĖéĀÄĖ±ŠųųąĄ─š²┤_ĮøĀIĘĮŽ“ĪŻ╔╠śI╩Ūę╗ł÷±R└Ł╦╔Ż¼├µī”ą┬ĒŚ─┐Ą─ø_ō¶Ż¼Ž╚╩žūĪ«öŽ┬Ą─═Ļš¹ĮøĀIĮń├µŻ¼▓┼ėą║¾└mį┘▀Mąą╠ß╔²Ą─┐╔─▄ąįĪŻ

ĻPµI▀Ć╩Ūį┌ė┌ŲĘ┼Ų┐ņ╦┘š{š¹▀^│╠ųąŻ¼─▄ʱłį╩žūĪš¹¾wĒŚ─┐Č©╬╗┼cŲĘ┼ŲÕÓ▀xĄ─ś╦£╩Ż¼┤_▒Żą┬ę²╚ļĄ─ŲĘ┼Ų─▄ē“ĘĆČ©Īó│ų└mĄžĮøĀIĪŻ

Å─šą─╝šf├„Ģ°ųąĄ─ĖéĀÄĘų╬÷üĒ┐┤Ż¼ĒŚ─┐łFĻĀĄ─╦╝┐╝▀Ć╩ŪĘŪ│ŻŪÕ╬·║═ėąßśī”ąįĄ─ĪŻ

²ł║■╠Kų▌ŽÓ│Ū╠ņĮųĄ─╚ļ╩ąī”ŽÓ│Ū╠ņ║ńĒŚ─┐ĦüĒę╗Č©Ą─ē║┴”Ż¼Ą½┼cų«ŽÓ▒╚ĪŁĪŁ▒ŠĒŚ─┐į┌ėHūė¾w“×╝░ā║═»Į╠ė²╔Žėą├„’@ā×ä▌Ż¼²ł║■╠Kų▌ŽÓ│Ū╠ņĮųätĖ³×ķé╚ųžŠ½ŲĘ┴Ń╩█Īó│▒═µŖ╩śĘĄ╚ĘĮ├µĪŻ²ł║■╠Kų▌ŽÓ│Ū╠ņĮų┼c▒ŠĒŚ─┐Õe╬╗░lš╣Ż¼į┌śIæBĘų▓╝╔Žą╬│╔╗źčaŻ¼ėą└¹ė┌ģ^ė“╔╠╚”╔·│╔ęįĪ░Ŗ╩śĘ+ĮĪ┐Ą╗Ņ┴”Ī▒Ą─ą┬śIæB─Ż╩ĮŻ¼ą╬│╔ęÄ─Ż╝»Š█ą¦æ¬ĪŻ

─┐Ū░┐┤üĒŻ¼╩▄ĄĮĖéŲĘķ_śIĄ─ø_ō¶ė░ĒæŻ¼ĒŚ─┐2024─Ļ┐éõN╩█Ņ~ę▓Ą═ė┌2023─ĻĪŻ▓óŪęÅ─2025─ĻQ1äō┴╦Į³3Ų┌ą┬Ė▀Ą─ūŌ╩█▒╚üĒ┐┤Ż¼Į±─Ļę╗╝ŠČ╚Ą─ĀIśIŅ~ę▓ø]ėą│÷¼F├„’@Ą──µä▌ūā╗»ĪŻ

▀@欫ö┼c▓┐Ęųą┬║×╝sūŌ涫öĢr╔ą╬┤ķ_śIėąĻPŻ¼╚ńĮ±▀M╚ļĄ┌╚²╝ŠČ╚Ż¼╦³éāĄ─ĮøĀIĀŅæB欫ö╩Ū¼Fł÷ū▀įLĄ─ųž³cĻPūóī”Ž¾ĪŻ

ųĄĄ├┐ŽČ©Ą─╩ŪĒŚ─┐Ą─╩š└U┬╩▒Ē¼FĘŪ│Ż║├Ż¼▀@¾w¼F│÷┴╦▀\ĀI╣▄└ĒÖCśŗĄ──▄┴”Ż¼ę▓┼cšą─╝šf├„Ģ°ųą╠ߥĮĄ─ĒŚ─┐ŽÓī”ņ`╗ŅĄ─ūŌĮš{š¹š■▓▀ėąĻPĪŻ

╩š╚ļĘĮ├µĄ─ŲõėÓųžę¬ųĖś╦╚ńŽ┬┴ąłD▒Ē╦∙╩ŠĪŻ

ĒŚ─┐š¹¾w╩š╚ļĮYśŗ

ĒŚ─┐Ė„śIæB╩š╚ļĮYśŗ

ĒŚ─┐│╔▒ŠĮYśŗ

šą─╝šf├„Ģ°ųąø]ėąŠ▀¾w┼¹┬Č▀^╚źĄ─│╔▒ŠĮYśŗŻ¼╬ęéāÅ─ĖĮ╝■Ą─žöäšł¾ĖµųąŻ¼ī”ŽÓĻPöĄō■ū÷┴╦éĆš¬õø╚ńŽ┬Ż║

ĒŚ─┐▀^═∙▓┐Ęų│╔▒Š▒ĒŻ©å╬╬╗Ż║╚fį¬Ż®

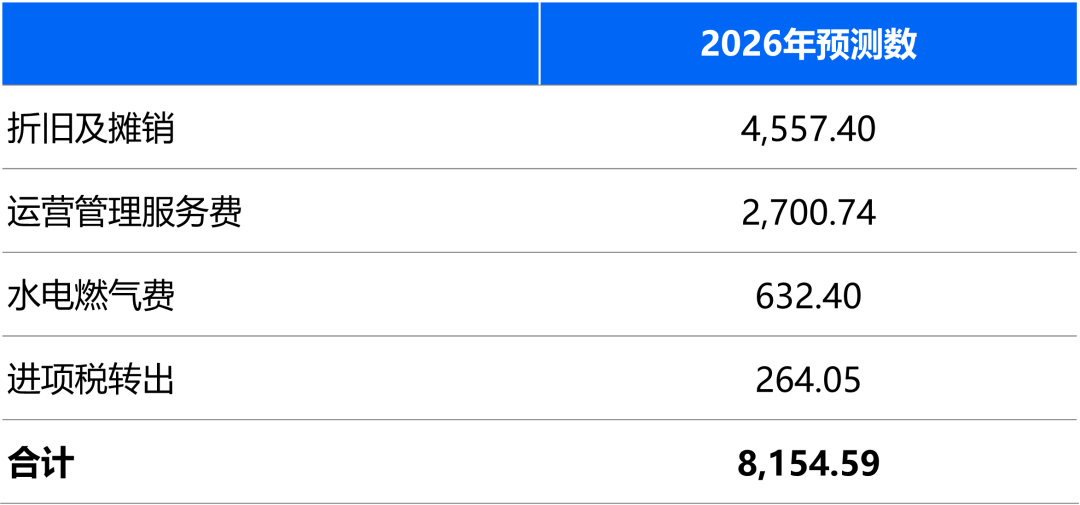

Ą½ė╔ė┌ĒŚ─┐š¹¾w║Žū„─Ż╩Į░l╔·┴╦▌^┤¾Ą─ūā╗»Ż¼ę“┤╦▀^═∙Ą─│╔▒ŠĮYśŗī”╬┤üĒĒŚ─┐Ą─ģó┐╝ęŌ┴x▓╗┤¾ĪŻė^▓ņĒŚ─┐2026─ĻĄ─ĀIśI│╔▒ŠŅA£yŻ¼ŲõĮYśŗęčĮøūā│╔┴╦╚ńŽ┬─Ż╩ĮŻ║

2026─ĻĀIśI│╔▒ŠŅA£y

▓╗ļy░l¼FŻ¼Ž“▀\ĀI╣▄└ĒÖCśŗų¦ĖČĄ─▀\ĀI╣▄└ĒĘ■äš┘M│╔×ķ┴╦│╔▒ŠĄ─┤¾Ņ^ĪŻ

Ė∙ō■šą─╝šf├„Ģ°Ą─┼¹┬ČŻ¼ĒŚ─┐Ą─▀\ĀI╣▄└ĒĘ■äš┘M░³└©╗∙ĄA▀\ĀI╣▄└ĒĘ■äš┘M║═╝żäŅ▀\ĀI╣▄└ĒĘ■äš┘Mā╔▓┐ĘųĪŻ

ŲõųąŻ¼╗∙ĄA▀\ĀI╣▄└ĒĘ■äš┘M░³║¼╚ńŽ┬ā╔éĆ▓┐ĘųŻ║

░ląą║¾Ū░3─Ļ

╗∙ĄA▀\ĀI╣▄└ĒĘ■äš┘MA=─ĻČ╚▀\ĀI╩š╚ļĪ┴22.10%

░ląą║¾4-10─Ļ

╗∙ĄA▀\ĀI╣▄└ĒĘ■äš┘MA=─ĻČ╚▀\ĀI╩š╚ļĪ┴20.01%

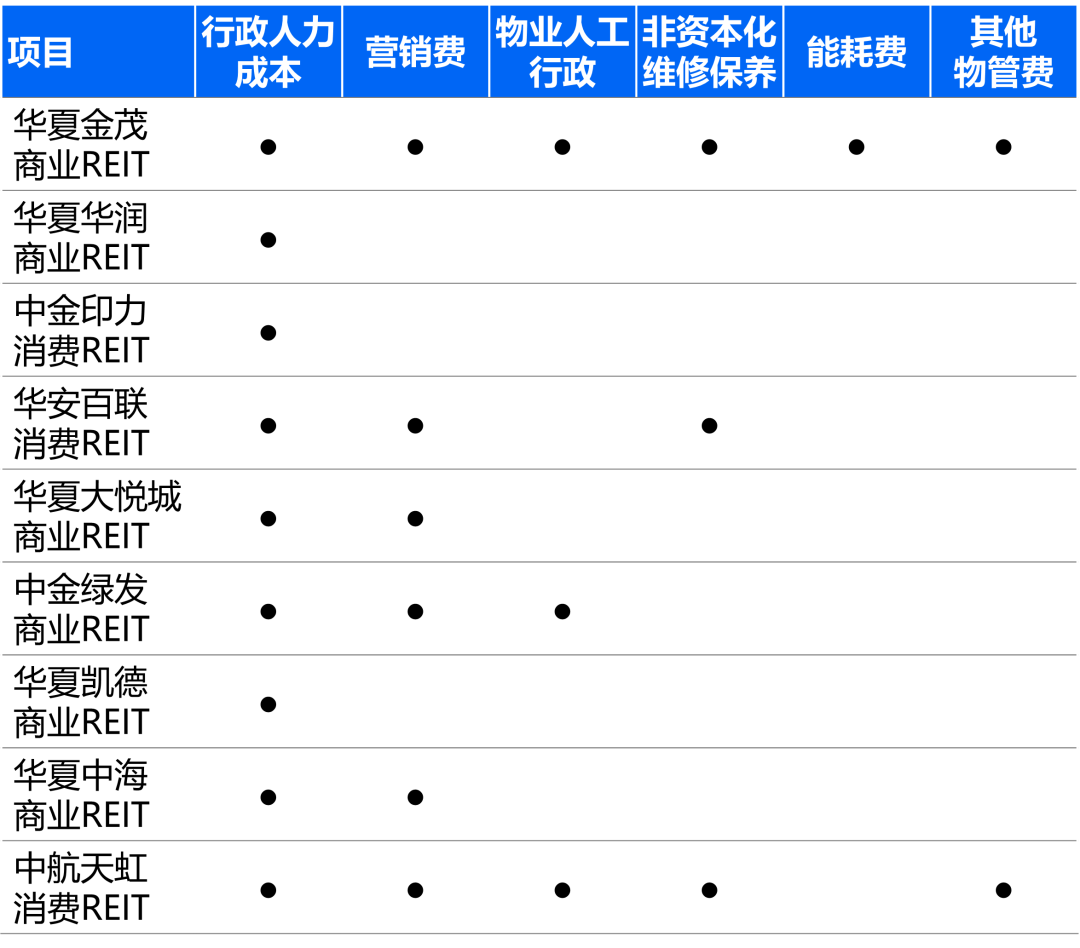

▀@▓┐Ęųė├ė┌Ė▓╔w╗∙ĄAįO╩®ĒŚ─┐Ą─╚š│Ż▀\ĀIĪóŠSūo╣▄└ĒĄ╚╩┬ĒŚŽÓĻPĄ─│╔▒Š┘Mė├Ż¼░³└©Ą½▓╗Ž▐ė┌╚╦╣ż┘Mė├Ż©×ķ▀\ĀI╣▄└ĒÖCśŗ×ķ╗∙ĄAįO╩®ĒŚ─┐┼õéõĄ─īŻ┬Ü╚╦åT┘Mė├Ż®ĪóŠSą▐┘Mė├Ż©║¼╗∙ĄAįO╩®ĒŚ─┐ĖĮī┘įOéõįO╩®╚š│ŻŠS▒ŻĪóŠSą▐┘Mė├Ż®ĪóŪÕØŹ┘Mė├Īó┤┘õNÅVĖµ┘MĪó╬’śI╣▄└Ē┘MĪó▀\ĀIļs┘MĄ╚ĪŻ

┐╔ęį┐┤ĄĮ▀@éĆöĄō■ŽÓī”╚AØÖĪóėĪ┴”Īóųą║ŻĄ╚▀\ĀI╣▄└ĒÖCśŗĄ─┘M┬╩╩Ūę¬Ė³Ė▀Ą─Ż¼▀@ų„ę¬į┤ė┌╠ß╣®Ą─Ę■äšā╚╚▌Ą─▓╗═¼ĪŻ

╬ęéāį┌Ž┬▒ĒųąŻ¼┴ą│÷┴╦─┐Ū░ęč╔Ž╩ą/╔Ļł¾Ą─ęį┘Å╬’ųąą─×ķĄūīė┘Y«aĄ─Ž¹┘MREITsųąŻ¼▀\ĀI╣▄└ĒÖCśŗ╦∙│ąō·Ą─┬Üž¤┼c┘Mė├Ą─ģ^ĘųĪŻ

ĻPė┌▀@▓┐Ęųā╚╚▌Ż¼╬ęéāį┌ĪČ┘Å╬’ųąą─▌p┘Y«a╣▄└ĒŻ¼įō╩šČÓ╔┘╣▄└Ē┘MŻ┐ĪĘųąėąįö╝ÜĮķĮBĪŻ

╗∙ĄA▀\ĀI╣▄└ĒĘ■äš┘MB=─ĻČ╚▀\ĀI╩š╚ļĪ┴3%

Ė∙ō■╔Ž▒Ē┐╔ęį┐┤│÷Ż¼╠Kų▌ŽÓ│Ū╠ņ║ńĄ─▀\ĀI╣▄└ĒÖCśŗī”┤¾▓┐Ęų│╔▒Š▀Mąą┴╦░³Ė╔Ż¼ę“┤╦Ż¼Ųõ═©▀^╠ßĖ▀▀\ĀIą¦┬╩╦∙äōįņĄ─└¹ØÖŻ¼ęčĮøį┌╗∙ĄA▀\ĀI╣▄└ĒĘ■äš┘MAųąĄ├ĄĮ┴╦¾w¼FĪŻ╦∙ęįŻ¼╬ęéā┐╔ęį░č╗∙ĄA▀\ĀI╣▄└ĒĘ■äš┘MęĢū„×ķ╣▄└Ē▌ö│÷┘Mė├ĪŻ

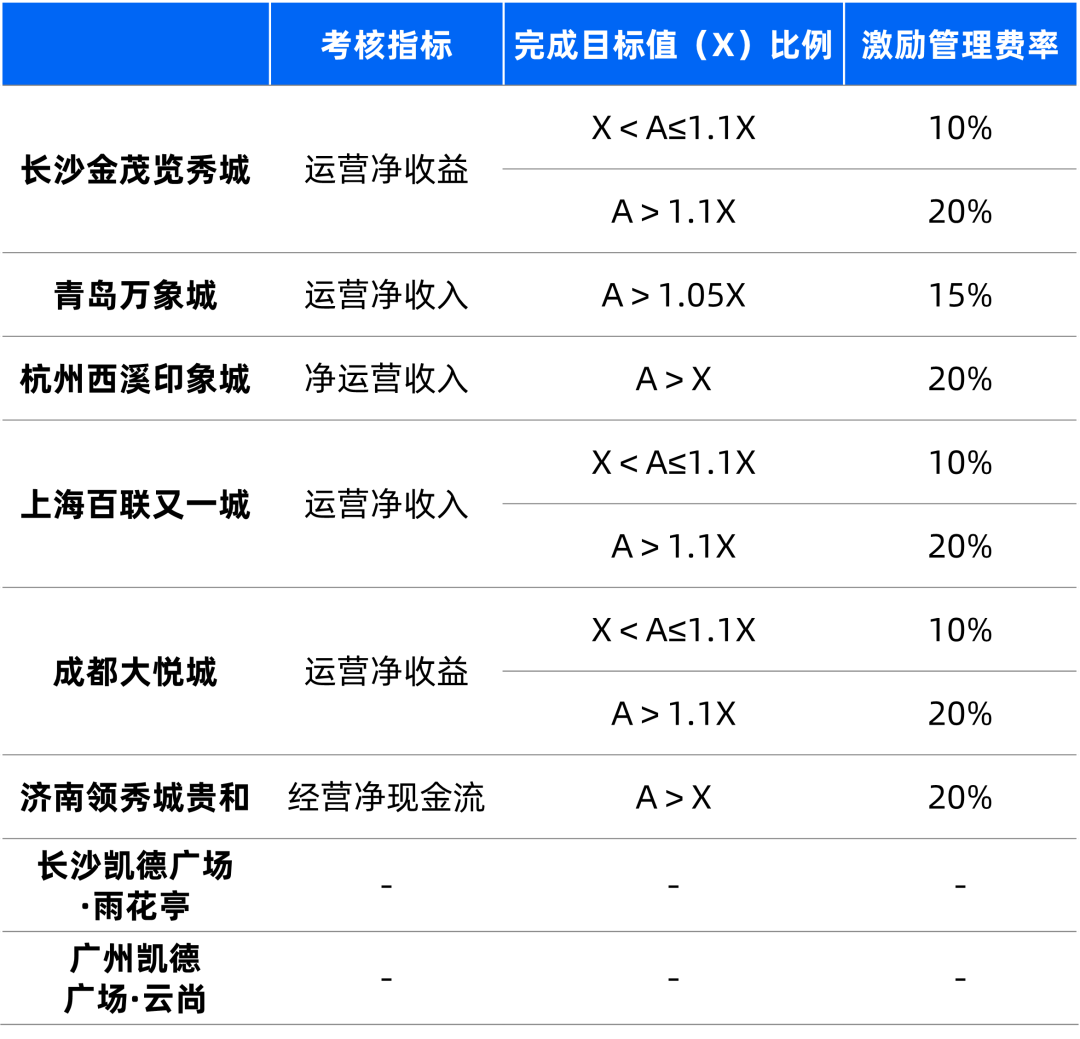

╝żäŅ▀\ĀI╣▄└ĒĘ■äš┘MĖ∙ō■īŹļH▀\ĀIā¶╩šęµŻ©NOIŻ®┼c─┐ś╦▀\ĀIā¶╩šęµų«ķgĄ─▒╚└²ĻPŽĄŻ¼▓╔ė├┴╦ļA╠▌ųŲ┘M┬╩Ż║

╚ńīŹļH▀\ĀIā¶╩šęµ/─┐ś╦▀\ĀIā¶╩šęµ>110%

š²Ž“╝żäŅ▀\ĀI╣▄└ĒĘ■äš┘M=Ż©īŹļH▀\ĀIā¶╩šęµ-─┐ś╦▀\ĀIā¶╩šęµŻ®Ī┴20%

╚ń110%Ī▌ĒŚ─┐╣½╦Š─ĻČ╚īŹļH▀\ĀIā¶╩šęµ/─┐ś╦▀\ĀIā¶╩šęµ>100%

š²Ž“╝żäŅ▀\ĀI╣▄└ĒĘ■äš┘M=Ż©īŹļH▀\ĀIā¶╩šęµ-─┐ś╦▀\ĀIā¶╩šęµŻ®Ī┴10%

žōŽ“┘M┬╩ę▓╩Ū═¼└ĒĪŻÅ─Ž┬▒Ēųą┐╔ęį┐┤│÷Ż¼įō─Ż╩Į┼cĮ├»ė[ąŃ│Ū║═╔Ž║Ż░┘┬ōėųę╗│Ūę╗ų┬ĪŻ

Ž¹┘MREITs▀\ĀI╣▄└ĒÖCśŗ╝żäŅ╣▄└Ē┘Mś╦£╩ī”▒╚

ę╗éĆ▒╚▌^╠žäeĄ─Śl┐Ņ╩Ū┤╦┤╬├„┤_ęÄČ©┴╦žō├µąą×ķ┐█£p▀\ĀI╣▄└Ē┘MĄ─Š▀¾wĮŅ~Ż¼▓ó├„┤_Ż║╚ń─│ę╗ūį╚╗─ĻČ╚┐█£p╗∙ĄA▀\ĀI╣▄└ĒĘ■äš┘MB└█ėŗ│¼▀^30╚fį¬Ż©▓╗░³└©▒ŠöĄŻ®Ż¼ęĢ×ķ«ö─Ļ┐╝║╦▓╗║ŽĖ±ĪŻ

┐é¾wüĒ┐┤Ż¼╗∙ė┌įōĒŚ─┐Ą─▀\ĀI╣▄└Ē─Ż╩ĮŻ¼ŲõĘų┼╔┬╩Ą─īŹ¼FŻ¼▓╗─▄ę└┘ćė┌ĮĄ▒ŠŻ¼Č°▒žĒÜ═©▀^ĒŚ─┐╩š╚ļĄ─į÷ķLüĒ▀_│╔ĪŻ

ĒŚ─┐Ą─╬┤üĒ│╔ķLąį

Įžų┴2025─Ļ3į┬31╚šŻ¼╠Kų▌ŽÓ│Ū╠ņ║ńĄ─╝ėÖÓŲĮŠ∙╩ŻėÓūŌŲ┌Ż©WALEŻ®×ķ3.47─ĻĪŻŲõųąų„┴”ĄĻ×ķ3.59─ĻŻ¼īŻķTĄĻ×ķ1.35─ĻĪŻ

īŻķTĄĻśOČ╠Ą─WALEųĄųĄĄ├ĻPūóŻ¼ė╚ŲõĒŚ─┐ėąĖ▀▀_34.73%Ą─├µĘeīóį┌Į±─ĻĄĮŲ┌ĪŻ

ūŌæ¶ĄĮŲ┌ĢrķgĘų▓╝

┤¾├µĘeĄ─ūŌ╝sĄĮŲ┌╩Ūę╗░čļp╚ąä”ĪŻī”ė┌š²╠Äė┌┐ņ╦┘│╔ķLŲ┌Ą─ĒŚ─┐Č°čįŻ¼╩Ūę╗┤╬═©▀^ą┬ėåūŌ╝sīŹ¼F┤¾Ę∙ØqūŌ╗“š▀╠ß╔²ŲĘ┼Ų╝ē┤╬Ą─┤░┐┌Ų┌ĪŻĄ½ī”ė┌į┌ĮøĀI▓©äėŲ┌Ą─ĒŚ─┐Č°čįŻ¼ę▓┐╔─▄ęŌ╬Čų°õü╬╗Ą─ĄĮŲ┌│ĘļxŻ¼ų╗─▄═©▀^ĮĄĄ═ūŌĮ╗“š▀ĮĄĄ═ŲĘ┼Ų╝ē┤╬üĒŠS│ų│÷ūŌ┬╩ĪŻ

Å─ŽÓ│Ū╠ņ║ń▀@ā╔─ĻĄ─ų„äėĖ─įņüĒ┐┤Ż¼ĒŚ─┐├µī”╔╠╚”ĖéĀÄū÷│÷┴╦┤¾┴┐ĘeśO┼¼┴”ĪŻ▒╚╚ńŻ¼ūį2023─Ļķ_╩╝Ż¼Š═ī”░³└©═Ō┴ó├µĖ─įņ├└╗»ĪóŽ┬│┴ÅVł÷ĘŁą┬Īóā╚▓┐čb’Ś╔²╝ēĪóÖCäė▄ćäėŠĆĖ─įņĪó┐═╠▌ÅdŲĘ┘|╠ß╔²Īó│¼╩ąĖ─įņ╔²╝ēį┌ā╚Ą─ĒŚ─┐Ż¼▀Mąą┴╦š¹¾wĄ─╔²╝ēĖ─įņĪŻ

Ųõųą═Ō┴ó├µĖ─įņ╬»═ą┴╦ŪÓŹu╚fŽ¾│ŪĄ─įOėŗå╬╬╗AUD▀MąąįOėŗŻ¼ą╬Ž¾ėą├„’@╠ß╔²ĪŻ

Ė─įņ║¾Ą─▀B└╚═Ō┴ó├µ

2025─Ļš²į┌▀Mąą║═╝┤īó▀MąąĄ─Ė─įņŻ¼░³└©ī”éĆäeśŪīėŻ©3Īó4Īó5īėŻ®Ą─ĘŁą┬Ė─įņĪó║¾ł÷═©Ą└╠ņĄžē”ŠSą▐Īó¤¶Ä¦╔²╝ēĪó▓┐Ęųąl╔·ķgĪó─Ėŗļ╩ę╔²╝ēĪóŠų▓┐ģ^ė“┐šš{Ė─įņĪóŠų▓┐Ąž┤uĘŁą┬ą▐Å═Ą╚ĪŻ

Å─▀^═∙Ųõ╦³ĒŚ─┐Ą─Ė─įņŪķørüĒ┐┤Ż¼╠ņ║ń║▄╔Ųė┌ėHūėŅÉĒŚ─┐Ą─ŲĘ┘|╠ß╔²Ż¼ę▓ųĄĄ├Ų┌┤²Ė─įņ═Ļ│╔║¾ī”ė┌Ė³ČÓ─┐ś╦╚╦╚║Ą─╬³ę²┴”╠ß╔²ĪŻ

ė╔ė┌▀@▓┐ĘųĖ─įņĄ─│╔╣¹Ż¼į┌ęįöĄō■×ķų„Ą─šą─╝šf├„Ģ°ųą¤oĘ©│╩¼FŻ╗╝ė╔ŽĮ±─Ļ5į┬1╚šŻ¼ĒŚ─┐š²ī”├µĄ─²ł║■ŽÓ│Ū╠ņĮųB^ī”ĒŚ─┐ĮøĀIĄ─ė░ĒæŻ¼į┌ĮyėŗĮžų╣Ģr³c×ķ3į┬31╚šĄ─šą─╝šf├„Ģ°ųąę▓▀Ćø]ėąĄ├ĄĮ¾w¼FŻ¼ę“┤╦╬ęéāšJ×ķŻ¼ī”ė┌įōĒŚ─┐Ą─╬┤üĒ│╔ķLąįŅAŲ┌Ż¼▒žĒÜį┌šą─╝šf├„Ģ°Ą─╗∙ĄAų«╔ŽŻ¼ĮY║ŽīŹĄžū▀įL▓┼─▄┼ąöÓĪŻ

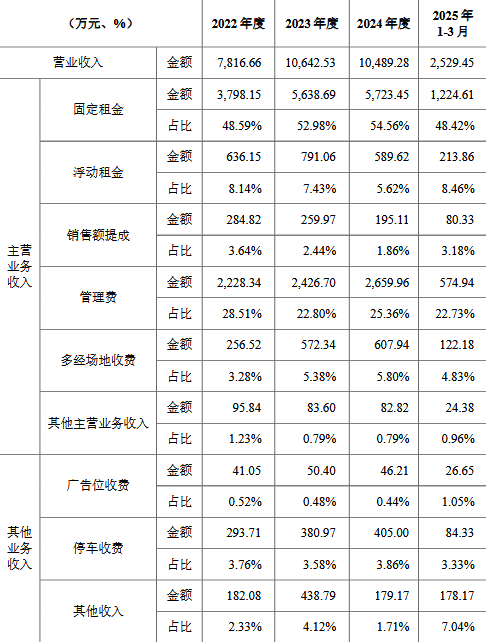

═¼ĢrŻ¼╬ęéāę▓ūóęŌĄĮŻ¼╗“╩Ū╩▄ĄĮ─Ļ│§ą┬║×╝s╔╠æ¶ūŌĮŽ┬š{Ą─ė░ĒæŻ¼ĒŚ─┐2025─Ļ║¾╚²╝ŠČ╚Ą─ŅA£y╩š╚ļ×ķ7,934.54╚fį¬Ż¼╝ė╔Žę╗╝ŠČ╚ęčĮøīŹ¼FĄ─2,529.45╚fį¬Ż¼╚½─ĻŅA£y┐é╩š╚ļ×ķ10,463.99╚fį¬ĪŻ▀@ę╗öĄō■Ż¼ę¬Ą═ė┌2024─ĻīŹ¼FĄ─10,489.28╩š╚ļ╦«ŲĮĪŻ

▀@ę╗ŪķørŻ¼į┌Ųõ╦³ęč░ląą/ęč╔Ļł¾Ą─Ž¹┘MREITsųą╩Ū▒╚▌^║▒ęŖĄ─ĪŻ▓╗▀^Ż¼2026─ĻĒŚ─┐Ą─ŅAŲ┌╩š╚ļ×ķ10,814.90╚fį¬Ż¼īŹ¼F┴╦į÷ķLĪŻ

ĮYšZ

┐é¾wüĒ┐┤Ż¼▒M╣▄╣└ųĄārĖ±ĮėĮ³Ż¼Ą½╔╠╚”╠žš„ĪóĮ©ų■ĮYśŗęį╝░ų▒ĮėĖéŲĘĄ─▓Ņ«ÉŻ¼╬ęéā▓╗─▄ų▒Įė░čØ·─Ž┘F║═ŅIąŃ│ŪĄ─šJų¬╠ūį┌╠Kų▌ŽÓ│Ū╠ņ║ńų«╔ŽĪŻ

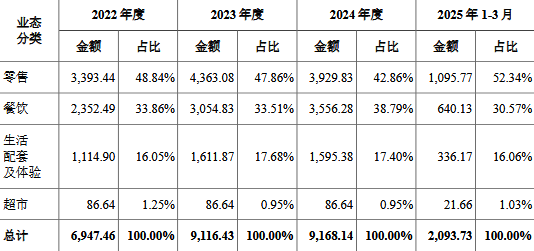

ėąę╗³c▒╚▌^▀z║ČĄ─╩ŪŻ¼ø]ėąį┌šą─╝šf├„Ģ°ųą┐┤ĄĮ╠ņ║ńöĄ┐ŲĄ─ļŖ╔╠─▄┴”ī”ė┌å╬¾wĒŚ─┐ĮøĀIĄ─┘x─▄ĪŻę¬ų¬Ą└Ż¼║═Ųõ╦³╔Ļł¾Ž¹┘MREITsĄ─ĒŚ─┐ŽÓ▒╚Ż¼╠ņ║ńĄ─öĄūų╗»─▄┴”╩ŪūŅÅŖĄ─Ż¼2024─ĻŠĆ╔Ž╔╠ŲĘõN╩█╝░öĄūų╗»Ę■äš╩š╚ļGMV▀_ĄĮ54.4ā|į¬ĪŻ

╗“įS▀@▓┐ĘųĀI╩šĖ³ČÓ¾w¼Fį┌┴╦╝»łF╣½╦Šīė├µŻ┐

┴Ē═ŌŻ¼ųĄĄ├ĻPūóĄ─╩ŪŻ¼Įžų┴2025─Ļ3į┬31╚šŻ¼╠ņ║ńį┌ÅV¢|ĪóĮŁ╬„Īó║■─ŽĪóĖŻĮ©ĪóĮŁ╠KĪóšŃĮŁĪó▒▒Š®╣▓ėŗ7╩Ī/╩ąĄ─35éĆ│Ū╩ąŻ¼╣▓ĮøĀI┘Å╬’ųąą─46╝ꯩ║¼╝ė├╦6╝꯮Īó░┘žø59╝ꯩ║¼╝ė├╦1╝꯮Īó│¼╩ą108╝ꯩ║¼¬Ü┴ó│¼╩ą21╝꯮Ż¼├µĘe║ŽėŗėŌ483╚fŲĮ├ūĪŻ

╚ń╣¹╬┤üĒ─▄ē“═©▀^öU─╝Ż¼╬³╝{Ė³ČÓĒŚ─┐╚ļ│žŻ¼æ¬«öę▓─▄Ė³║├ĄžŲĮ║Ōå╬ĒŚ─┐ĮøĀIĄ─▓©äėŻ¼×ķ═Č┘Y╚╦ĦüĒĖ³ĘĆĮĪĄ─╗žł¾ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį