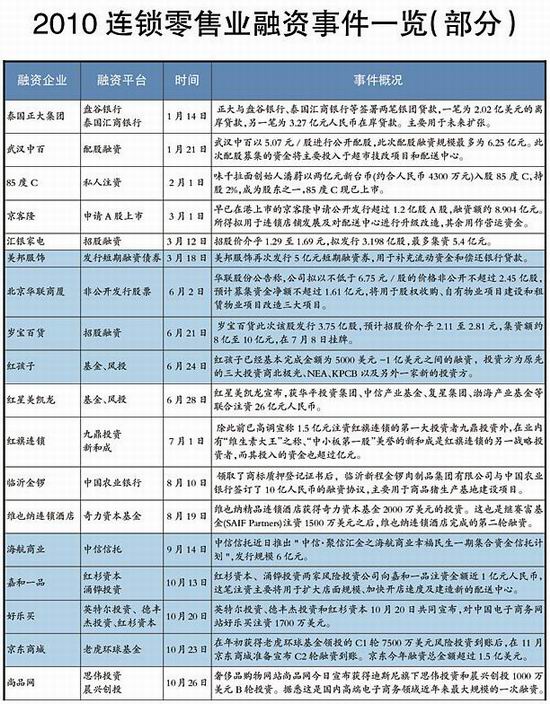

2010─ĻČ╚▀Bµi┴Ń╩█śI╚┌┘Y╩┬╝■▒P³c

ĪĪĪĪ╚┌┘Y

ĪĪĪĪį┌ŠGęł÷╔ŽŻ¼▓╗╣▄ė├╩▓├┤æągŻ¼▀MŪ“▓┼╩Ū─┐Ą─Ż╗į┌╚┌┘Y▀^│╠ųąŻ¼▓╗šōė├╩▓├┤╩ųČ╬Ż¼─├ĄĮÕX▓┼╩ŪĖ∙▒ŠĪŻ

ĪĪĪĪĮ╚┌╬ŻÖCę▓║├Ż¼═©├øē║┴”ę▓┴TŻ¼┴Ń╩█╔╠éā╩╝ĮKī”╚┌┘Y▒Ż│ųų°Ė▀Č╚Ą─¤ßŪķĪŻ

ĪĪĪĪį┌ŠG╩ał÷╔ŽŻ¼▓╗═¼╬╗ų├Ą─Ū“Ż¼Ū“åTąĶę¬▓╗ę╗śėĄ──_Ę©╚ź╠Ä└ĒĪŻį┌Ų¾śIĄ─░lš╣ųąŻ¼ī”┘YĮĄ─┐╩═¹Ż¼ę▓┐╔ęįėąČÓĘNĘĮ╩Į½@Ą├Ż¼Ą½Ųõ▒│║¾Ą─├┐ę╗ĘN─Ż╩ĮĦüĒĄ─’LļUę▓▓╗▒MŽÓ═¼ĪŻ

ĪĪĪĪ╗ĪŠĆ╚╬ęŌŪ“ų«Ż║’LļU═Č┘Y

ĪĪĪĪī”ė┌▓ó▓╗╩Ū─Ū├┤╚▌ęū┼ą┴PĄ─³cŪ“üĒšfŻ¼╚╬ęŌŪ“Š═į÷╝ė┴╦ČÓĘN┐╔─▄ąįĪŻŪ“åT▒Š╔Ē╦ž┘|ĪóŠÓļxŪ“ķT▀hĮ³ĪóĮŪČ╚Č╝øQČ©ų°╚╬ęŌŪ“Ą─┘|┴┐ĪŻ▓╗╣▄╩ŪÄøÜŌĄ─žÉ┐╦Øh─ĘŻ¼▀Ć╩Ū┴”┴┐ą═Ą─┐©┬Õ╦╣Ż¼Ųõ╚╬ęŌŪ“┐é╩Ūčžų°ę╗Śl╗ĪŠĆā×č┼Ąžą²▀MŪ“ķTĪŻ

ĪĪĪĪ’LļU═Č┘Yī”ė┌┴Ń╩█śIüĒšfŻ¼Š═Ž±╚╬ęŌŪ“ę╗śėĪŻŲ¾śI▒Š╔ĒĄ─┘Y┘|Īó╣▄└ĒĪó│╔ķL┐šķgĄ╚Č╝øQČ©┴╦’LļU═Č┘YĄ─ŪÓ▓A│╠Č╚ĪŻ«ö╚╗Ż¼▀xō±’LļU═Č┘YŻ¼Š═Ž±▀xō±šlüĒų„┴P╚╬ęŌŪ“ę╗śėŻ¼Ų¾śIę▓Ė∙ō■ūį╔ĒŪķør║═æ┬į─┐ś╦üĒøQČ©ĪŻ

ĪĪĪĪ2010─Ļ6į┬Ż¼╝tąŪ├└äP²łį┘┤╬Å─┘Y▒Š╩ął÷╔Ž½@Ą├Š▐Ņ~┘YĮų¦│ųĪŻ╚AŲĮ═Č┘Y╝»łFĪóųąą┼«aśI╗∙ĮĪóÅ═ąŪ╝»łFĪó▓│║Ż«aśI╗∙ĮĄ╚┬ō║Ž×ķŲõūó┘Y26ā|į¬╚╦├±Ä┼ĪŻą┬ūó╚ļ┘YĮīóė├ė┌ą┬╔╠ł÷Į©įOŻ¼ėŗäØė├║Ž┘YĪóūįĮ©Ą╚ĘĮ╩Į├┐─Ļą┬Į©35╝ę╔╠ł÷Ż¼═¼ĢrĮY║ŽŲõ╦¹ČÓĘN╔╠śI▀\ĀI─Ż╩Į╝ė╦┘ą┬╔╠ł÷Ą─Į©įO▓ĮĘźŻ¼┴”ĀÄį┌2020─Ļ╚½ć°╔╠ł÷öĄ┴┐▀_ĄĮ200╝ęŻ¼▓ó▄Q╔Ē╩└Įń500ÅŖŲ¾śIĪŻ

ĪĪĪĪ═¼śėį┌6į┬Ż¼╝tŲņ▀Bµi▀xō±ėą“ąĪ░ÕĄ┌ę╗╣╔”├└ūuĄ─ą┬║═│╔╝░Š┼Č”═Č┘Yū„×ķŲõæ┬į═Č┘Yš▀Ż¼Ą├ĄĮŲõīóĮ³ā|į¬Ą─ūó┘YŻ¼ų„ę¬įŁę“╩Ū┐╝æ]ĄĮŻ¼╝tŲņ▀BµiĄ─ŲĘ┼Ų¼FļAČ╬▓╗╠½▀m║Ž┼cć°ļH┘Y▒Š║Žū„Ż¼Ė³āAŽ“ė┌║═╝āć°ā╚ŲĘ┼Ųī”ĮėĪŻ

ĪĪĪĪ10į┬Ż¼Š®¢|╔╠│Ūą¹▓╝Ż¼Į±─Ļ─Ļ│§½@Ą├└Ž╗óŁhŪ“╗∙ĮŅI═ČĄ─C1▌å7500╚f├└į¬’LļU═Č┘YĄĮ┘~║¾Ż¼C2▌å╚┌┘Yę▓╝┤īóĄĮ┘~ĪŻ╝ė╔ŽC1▌å╚┌┘YŻ¼Š®¢|Į±─Ļ╚┌┘Y┐éĮŅ~│¼▀^1.5ā|├└į¬ĪŻ▀@╩ŪĮ╚┌╬ŻÖC░l╔·ęįüĒųąć°╗ź┬ōŠW╩ął÷ĮŅ~ūŅ┤¾Ą─ę╗╣P╚┌┘YĪŻ

ĪĪĪĪ³cįuŻ║’L═Č▀xō±═Č┘Y─┐ś╦Ģr═∙═∙Å─╚²ĘĮ├µ┐╝æ]Ż║ę╗╩Ū╔╠śI─Ż╩ĮŻ¼▒╚╚ńØh═źĪó╚ń╝ęĪó╠įīÜĄ╚Č╝╩Ū═Č┘Yš▀ŪÓ▓AĄ──Ż╩ĮŻ╗Č■╩Ū▓┘ū„╔╠śI─Ż╩ĮĄ─╣▄└ĒłFĻĀŻ¼▒╚╚ńäōśIš▀Ą─╚╦Ė±„╚┴”ĪóŲĘ┘|Ż╗╚²╩Ū─┐ś╦Ą─│╔ķL┐šķgŻ¼╚ń╣¹ø]ėą│╔ķL┐šķgŻ¼╝┤╩╣─Ż╩Įį┘║├Ż¼’L═Č╚įĢ■╔ߌēĪŻ

ĪĪĪĪĘ┤▀^üĒŻ¼┴Ń╩█Ų¾śIį┌▀xō±’L═ČĄ─Ģr║“Ż¼Ė³æ¬įō╔„ųžĄ─ę╗³c╩ŪŻ¼ę¬▀xō±─ŪĘNī”Ųõ░lš╣æ┬įšJ═¼Ą─’L═ČŻ¼Ž±╝tŲņ▀Bµi║═ą┬║═│╔ę╗┼─╝┤║ŽĄ─░Ė└²Ż¼Ę±ätŻ¼║¾Ų┌┬ķ¤®Ģ■Įė§ÓČ°ų┴ĪŻ

ĪĪĪĪĄ¾Ń@ĮŪŪ“ų«Ż║Ńyąą┘J┐Ņ

ĪĪĪĪĮŪŪ“Ż¼ļm╚╗Å─╣╠Č©Ą─ĮŪ┬õķ_│÷Ż¼Ą½╩ŪŲõ▀M╚ļŪ“ķTĄ─ĘĮ╩Įģs│õØM┴╦¤oŽ▐┐╔─▄ąįŻ║ų▒Įė╚ļķTĪóŅ^Ū“╣źķTĪóČ╠┼õ║ŽŲŲķTĄ╚Ą╚Ż¼Č°ŪęŻ¼ĮŪŪ“ī”ė┌Ū“åTĄ─ę¬Ū¾Ė³Ė▀ę╗ą®ĪŻ

ĪĪĪĪ┴Ń╩█Ų¾śIĄ─Ą┌╚²ĘN╚┌┘YĘĮ╩ĮŻ¼╝┤é∙äš╚┌┘YŻ¼╩ŪŲ¾śI▒╚▌^Ž▓ÜgĄ─╚┌┘YŪ■Ą└Ż¼Ą½▓óĘŪ┴Ń╩█Ų¾śIę╗ĹŪķįĖŠ═┐╔ęį═Ļ│╔┘J┐ŅŻ¼Ųõī”Ų¾śIĄ─ę¬Ū¾═∙═∙Ė³Ė▀ĪóĖ³┐┴┐╠ĪŻ

ĪĪĪĪ2010─Ļ3į┬Ż¼├└░ŅĘ■’Śį┘┤╬░ląą5ā|į¬Č╠Ų┌╚┌┘Y╚»Ż¼ė├ė┌ča│õ┴„äė┘YĮ║═āö▀ĆŃyąą┘J┐ŅĪŻ├└░ŅĘ■’Ś▒Ē╩ŠŻ¼2009─Ļ1~9į┬Ż¼├└░ŅĘ■’Śų„ę¬ĮøĀIąį¼FĮ┴„│÷į÷ķL╦┘Č╚┤¾ė┌┴„╚ļį÷ķL╦┘Č╚Ż¼ę“┤╦ĮøĀIąįā¶¼FĮ┴„£p╔┘┴╦23450╚fį¬Ż¼═¼▒╚£p╔┘52.4ŻźŻ¼▒Š┤╬═©▀^░ląąČ╠Ų┌╚┌┘Y╚»─╝╝»┘YĮŻ¼┐╔ęį▀Mę╗▓ĮĮĄĄ═╚┌┘Y│╔▒ŠĪóā×╗»žöäšĮYśŗĪóĮĄĄ═ĮøĀIžōō·Īó╠ßĖ▀ĮøØ·ą¦ęµĪŻ

ĪĪĪĪ8į┬Ż¼┼Rę╩ą┬│╠ĮĶī╚ŌųŲŲĘ╝»łFėąŽ▐╣½╦Š┼cųąć°▐rśIŃyąą║×ėå┴╦10ā|į¬Ą─╚┌┘YģfūhĪŻō■ĮķĮBŻ¼▀@▓┐Ęų┘YĮų„ę¬ė├ė┌180╚fŅ^╔╠ŲĘži╔·«a╗∙ĄžĮ©įOŻ¼░³└©ži╚”Ą╚įO╩®Į©įO║═ĘNži┘Å▀MĄ╚Ą╚ĪŻ

ĪĪĪĪ9į┬Ż¼¹£«öä┌╣½╦ŠĘQŻ¼¹£«öä┌ęč═©▀^ųąć°═ŌģR╣▄└ĒŠųĪóųąć°╚╦├±Ńyąą║═ŽŃĖ█Į╚┌╣▄└ĒŠųĄ─┼·£╩Ż¼į┌ŽŃĖ█░ląą┐éĮŅ~2ā|į¬╚╦├±Ä┼Ą─3─ĻŲ┌é∙╚»Ż¼│╔×ķ╩ū╝ęį┌ŽŃĖ█░ląą╚╦├±Ä┼é∙╚»Ą─┐ńć°╣½╦ŠŻ¼╦∙─╝╝»┘YĮīóė├ė┌ų¦│ų¹£«öä┌╚½╦┘═žš╣ųąć°┤¾ĻæśIäšĪŻ

ĪĪĪĪ³cįuŻ║é∙äš╚┌┘YŻ¼▒╚╚ń½@Ą├Ńyąą┘J┐ŅĪó░ląąé∙╚»Ą╚Ż¼─┐Ū░Ą─└¹┬╩▓ó▓╗Ė▀Ż¼’LļU▓╗┤¾Ż¼ų╗ę¬ėąÖCĢ■Ż¼╚┌┘Yš▀éāĢ■Ž╚ŽļĄĮŃyąąĪŻĄ½╩ŪŃyąą═∙═∙ę¬┐╝▓ņŲ¾śIĄ─┘Y«aĀŅør║═ĮøĀIŪķørŻ¼╚ń╣¹Ų¾śIśI┐ā▓╗║├Ż¼┘Y«a▓╗āׯ¼ŃyąąŠ═Ģ■öÓ╚╗Š▄Į^┘J┐Ņ╔ĻšłĪŻ▀@ī”ė┌ę╗ą®ĮøĀIŽ┬╗¼Īó╠Äė┌š¹ŅD╗“░lš╣ųąĄ─Ų¾śIüĒšfŻ¼¤oę╔ķTÖæ▀^Ė▀ĪŻ

ĪĪĪĪ▒ž▀M³cŪ“ų«Ż║ā╚▓┐╚┌┘Y

ĪĪĪĪ³cŪ“Ż¼į┌ūŃŪ“▒╚┘Éųą╩Ū├³ųą┬╩ūŅĖ▀Ą─▀MŪ“ĘĮ╩ĮŻ¼ę“×ķø]ėą╚╦ē”Ą─ūĶō§Ż¼ę▓ø]ėąŠÓļx╔ŽĄ─ō·ænŻ¼ų╗ąĶę¬Ū“åTųö╔„Č°ėą┴”Ą─┼RķTę╗─_ĪŻ

ĪĪĪĪā╚▓┐╚┌┘YŻ¼Š═║├▒╚Ū“åTę¬┴P▀M³cŪ“ų«Ū░Ą─ę╗┐╠Ż¼ø]ėą╩▓├┤’LļUĪŻ╦∙ęįĄ½Ę▓ėą─▄┴”Ż¼┴Ń╩█Ų¾śIČ╝įĖęŌ═©▀^ūį┴”Ė³╔·üĒĮŌøQ╚┌┘Yå¢Ņ}ĪŻ

ĪĪĪĪ┴Ń╩█Įń║┌±R┤¾ØÖ░lĮ³─ĻüĒčĖ╦┘▄f╝tŻ¼┼cŲõ║▒ęŖĄ─åT╣żĄ═ļx┬Ü┬╩ėąų°├▄▓╗┐╔ĘųĄ─ĻPŽĄŻ¼Š┐Ųõ╔ŅīėįŁę“Ż¼ŲõīŹ╩Ū┤¾ØÖ░lę╗ų▒łį│ųĄ─ā╚▓┐╚┌┘YĘĮ╩Įį┌Ųū„ė├Ż¼╝┤ESOP(åT╣ż│ų╣╔ėŗäØ)į┌Ųõ▒│║¾łį═”Ąžų¦│ųų°ĪŻūīåT╣żūįįĖ╚ļ╣╔Ż¼╔ŽŽ▐╩Ū─ĻąĮĄ─30%Ż¼╚ń╣¹åT╣żļx┬ÜŻ¼┐╔ęį┴ó┐╠ūā¼FĪŻ│²┴╦┤¾ØÖ░lŻ¼ę▓ėąįSČÓ╠Äė┌│╔ķLŲ┌Ą─Ų¾śI▓╔╚Īā╚▓┐╚┌┘YĄ─ĘĮ╩ĮĪŻ

ĪĪĪĪ³cįuŻ║ā╚▓┐╚┌┘Y▓╗ąĶę¬īŹļHī”═Ōų¦ĖČ└¹Žó╗“╣╔ŽóŻ¼▓╗Ģ■£p╔┘Ų¾śIĄ─¼FĮ┴„┴┐;═¼Ģrė╔ė┌┘YĮüĒį┤ė┌Ų¾śIā╚▓┐Ż¼▓╗░l╔·╚┌┘Y┘Mė├Ż¼╩╣ā╚▓┐╚┌┘YĄ─│╔▒Š▀hĄ═ė┌═Ō▓┐╚┌┘YĪŻę“┤╦╦³╩ŪŲ¾śI╩ū▀xĄ─╚┌┘YĘĮ╩ĮĪŻ┴Ēę╗ĘĮ├µŻ¼ā╚▓┐╚┌┘Y┐╔ęį░čŲ¾śIĄ─╣▄└Ēš▀Įēį┌ę╗ŲŻ¼Ė³╚▌ęū╩╣łFĻĀŠ½╔±Ą├ĄĮ│õĘų¾w¼FŻ¼▀@ī”ė┌Ų¾śIüĒšfŻ¼╩ŪļyĄ├Ą─Ž“ą─┴”ĪŻ

ĪĪĪĪūįö[ק²łų«Ż║ī”┘Ćģfūh

ĪĪĪĪק²łŪ“Ż¼▓╗╣▄╩Ū¤oęŌ▀Ć╩ŪėąęŌŻ¼īóŪ“╠▀▀Mūį╝ęŪ“ķT╩ŪŪ“ĻĀ║═Ū“åT▓╗įĖ╠ß╝░Ą─įÆŅ}ĪŻ

ĪĪĪĪī”┘Ćģfūh═∙═∙Š═╩Ū▀@śėę╗éĆק²łŪ“Ż¼┼c═Ō┘Y═Čąą║ד┘Ć╝s”Ż¼│╔ät½@Ą├┤¾╣P╚┌┘YŻ¼öĪätŲ¾śI┐žųŲÖÓ╣░╩ųŽÓūīĪŻ

ĪĪĪĪĮ³─ĻüĒŻ¼“ī”┘Ćģfūh”Ą─╔Ēė░īęīę│÷¼Fį┌▒Š═┴┴Ń╩█śIųąŻ¼▀@ą®ī”┘Ć┤¾ČÓęį╩¦öĪĖµĮKĪŻ╚╗Č°Ż¼“Ū░▄ćų«Ķb”ūĶō§▓╗ūĪ║¾üĒš▀Ą─ūĘļSĪŻ

ĪĪĪĪ2005─ĻŻ¼─”Ė∙╩┐Ąż└¹┼cė└śĘļŖŲ„║׎┬“ī”┘Ćģfūh”Ż¼╝sČ©╚ń╣¹ė└śĘ╣╔ārĪóė»└¹╦«ŲĮĄ╚ųĖś╦▓╗─▄▀_ĄĮ╝sČ©ś╦£╩Ż¼ė└śĘŠ═ę¬░č▓┐Ęų╣╔Ę▌▐DūīĮo─”Ė∙╩┐Ąż└¹ĪŻūŅĮKŻ¼ė└śĘ▌öĄ├║▄æKŻ¼▓óī¦ų┬┴╦ūį╔Ē▒╗ć°├└╩š┘ÅĪŻ

ĪĪĪĪ2007─Ļ└Ņ═Š╝āĮMĮ©╠½ūė─╠(ķ_┬³)┐ž╣╔ėąŽ▐╣½╦ŠŻ¼ļSę²┘Yģfūh║×┴╦ę╗Ę▌’LļUŠ▐┤¾Ą─“ī”┘Ćģfūh”Ż¼ęŌė¹╚┌┘Y7300╚f├└į¬ĪŻ2010─Ļ10į┬Ż¼ø]ėą▀_ĄĮģfūhę¬Ū¾Ż¼╠½ūė─╠ęčĮø▒╗ėó┬ōĄ╚╚²┤¾═ČąąĮė╩ųŻ¼╬¶╚šūŅ┤¾╣╔¢|└Ņ═Š╝āę▓ęčĮø▒╗╚²┤¾═Čąą“Æ▀Ąž│÷ķT”ĪŻ

ĪĪĪĪ³cįuŻ║į┌ī”┘ĆģfūhŽ┬Ż¼├╔┼Ż┐╔ęįšf╩Ū°P├½„ļĮŪĄ─│╔╣”š▀Ż¼ę▓įSŠ═Ž±┤¾─”Ė∙╩┐Ąż└¹Ą─žōž¤╚╦╦∙šfŻ║“▀@╩Ūę╗ĘNļp┌AĄ─╣╔ÖÓ╝żäŅÖCųŲĪŻ”Ą½╩Ūī”ė┌▒ŖČÓć°ā╚┴Ń╩█╔╠üĒšfŻ¼ī”┘ĆģfūhĄ─╚┌┘YĘĮ╩ĮŻ¼Ė³╩Ūę╗éĆąĶę¬▓Į▓ĮąĪą─Ą─æęč┬Ż¼ė└śĘļŖŲ„Ą─Į╠ė¢╚įį┌Č·▀ģĪŻ

ĪĪĪĪ

ĪĪĪĪŻ©ųą╚A║Žū„Ģrł¾·│¼╩ąų▄┐» ėøš▀ ┌wĢįŠĻŻ®

░l▒Ēįušō

ĄŪõø | ūóāį