╚A×ķ┼c▄ćŲ¾Ż¼╩Ūėč▀Ć╩Ūö│Ż┐

║╦ą─ė^³c

į┌▄ø╝■Č©┴xŲ¹▄ćĄ─Ģr┤·Ż¼▒▒Ų¹ķL░▓Ą╚║Žū„▄ćŲ¾Ż¼▓óĘŪāH╝─═¹ė┌╚A×ķ▀@ę╗╝ę╔Ē╔ŽŻ╗

į┌▄ø╝■Č©┴xŲ¹▄ćĄ─Ģr┤·Ż¼▄ćŲ¾▓╗Žļ╩▄ųŲė┌╚╦Ż¼¤oą╬ųą│╔×ķ┴╦╚A×ķ╔Ž▄ćĄ─ūĶĄKŻ╗

ī”ė┌įņ▄ćę╗╩┬Ż¼╚A×ķų╗┼┬Ģ■╩Ū╔Ē▓╗ė╔╝║ĪŻ

Ī░╚A×ķšf▓╗įņ▄ćŻ¼─Ńą┼å߯┐ų«Ū░▀Ćšf▀^▓╗įņ╩ųÖC(j©®)─žĪŻĪ▒ę╗╬╗╚A×ķā╚(n©©i)▓┐╚╦╩┐╚ń╩ŪĖµįVā|ÜWŲ¹▄ćĪŻ

▒M╣▄╚A×ķČÓ┤╬ÅŖ(qi©óng)š{(di©żo)▓╗įņ▄ćŻ¼Ą½ŠW(w©Żng)Įj(lu©░)╔Žī”ė┌╚A×ķ╩ŪʱĢ■įņ▄ćĄ─ūhšōģsÅ─╬┤═Żą¬ĪŻ

╩ął÷ų«╦∙ęį╚ń┤╦ĻP(gu©Īn)ą─╚A×ķįņ▄ć┼cʱŻ¼ÜwĖ∙ė┌▄ćŲ¾┼c╚A×ķĄ─ų„ī¦(d©Żo)ÖÓ(qu©ón)ų«ĀÄĪŻ╚A×ķį┌╩ųÖC(j©®)╩ął÷Ą─ÅŖ(qi©óng)ä▌═╗ć·Ż¼ņ¢╣╠┴╦╚A×ķĄ─│╔╣”─Ż╩ĮŻ¼Ųõę╗ą¹▓╝▀M(j©¼n)▄ŖŲ¹▄ć╚”Ż¼┴Ņ▄ćŲ¾Ō╚╗ę╗¾@Ż║└ŪüĒ┴╦ĪŻ

ą┬─▄į┤Ų¹▄ćĄ─└╦│▒Ż¼Įo┴╦ę╗▒Ŗ╗ź┬ō(li©ón)ŠW(w©Żng)╝░┐Ų╝╝ųŲįņŲ¾śI(y©©)░l(f©Ī)┴”Ą─┴╝║├ĢrÖC(j©®)Ż¼ąĪ├ūĖ▀š{(di©żo)Ž┬ł÷įņ▄ćŻ¼░ó└’Īó░┘Č╚Ą╚Ų¾śI(y©©)į┌ųŪ─▄Ų¹▄ć┘ÉĄ└ę▓įńėą▓╝ŠųĪŻ

▄ćŲ¾Ą─ō·(d©Īn)ą─▓╗¤oĄ└└ĒĪŻ

2019─Ļ4į┬Ż¼╚A×ķ╩ū┤╬ęįŲ¹▄ćį÷┴┐▓┐╝■║╦ą─╣®æ¬(y©®ng)╔╠Ą─╔ĒĘ▌ģó╝ė╔Ž║Ż▄ćš╣Ż¼▓óČ©Ž┬┴╦╗∙ė┌ICT╝╝ąg(sh©┤)│╔×ķųŪ─▄ŠW(w©Żng)┬ō(li©ón)Ų¹▄ćį÷┴┐╣®æ¬(y©®ng)╔╠Ą─╗∙š{(di©żo)Ż║▓╗įņ▄ćŻ¼Š█Į╣ICT╝╝ąg(sh©┤)Ż¼Ä═ų·▄ćŲ¾įņ║├▄ćĪŻ

╚A×ķö[š²┴╦ūį╝║Ą─╬╗ų├Ż║▓╗ū÷įņ▄ć┼╔Ż¼ę¬ū÷┘x─▄┼╔ĪŻ

╚A×ķ▓╗įņ▄ćŻ¼Ą½╩ų╬š═└²ł╝╝

╚A×ķ▀M(j©¼n)▄ŖŲ¹▄ćŅI(l©½ng)ė“▓óĘŪ═╗░l(f©Ī)ŲµŽļĪŻ

2009─ĻŻ¼╚A×ķķ_╩╝ķ_░l(f©Ī)▄ć▌d─ŻēKŻ¼2013─Ļ═Ų│÷┴╦▄ć▌d─ŻēKME909TŻ¼▓ó│╔┴ó▄ć┬ō(li©ón)ŠW(w©Żng)śI(y©©)äš(w©┤)▓┐Ż¼ų«║¾ėųįO(sh©©)┴ó┴╦▄ć┬ō(li©ón)ŠW(w©Żng)īŹ“×╩ęĪŻ

┤╦║¾Ż¼╚A×ķ┼c¢|’L(f©źng)ĪóķL░▓Īóę╗Ų¹Ą╚į┌▄ć┬ō(li©ón)ŠW(w©Żng)ĪóųŪ─▄Ų¹▄ćĘĮ├µš╣ķ_║Žū„ĪŻ

10─Ļų«║¾Ż¼╚A×ķ│╔┴óųŪ─▄Ų¹▄ćĮŌøQĘĮ░Ė BUŻ¼īóųŪ─▄Ų¹▄ćśI(y©©)äš(w©┤)š²╩Į╝{╚ļę╗╝ē▓┐ķT¾wŽĄĪŻ

2020─ĻŻ¼╚A×ķ═Ų│÷Ą─Ą─Ī░HI╚½ŚŻųŪ─▄Ų¹▄ćĮŌøQĘĮ░ĖĪ▒Ż¼░³║¼┴╦1éĆ╚½ą┬ėŗ╦Ń┼c═©ą┼╝▄śŗ(g©░u)Ż¼╝░ųŪ─▄±{±éĪóųŪ─▄ū∙┼ōĪóųŪ─▄ļŖäėĪóųŪ─▄ŠW(w©Żng)┬ō(li©ón)ĪóųŪ─▄▄ćįŲ5┤¾ųŪ─▄ŽĄĮy(t©»ng)ĪŻ┤╦═Ō▀Ćėą╝ż╣Ō└ū▀_(d©ó)ĪóAR-HUDį┌ā╚(n©©i)Ą─30ČÓéĆųŪ─▄╗»▓┐╝■Ż¼║═AOSŻ©ųŪ─▄±{±é▓┘ū„ŽĄĮy(t©»ng)Ż®ĪóHOSŻ©ųŪ─▄ū∙┼ō▓┘ū„ŽĄĮy(t©»ng)Ż®║═VOSŻ©ųŪ─▄▄ć┐ž▓┘ū„ŽĄĮy(t©»ng)Ż®╚²┤¾▓┘ū„ŽĄĮy(t©»ng)ĪŻ

į┌ąŠŲ¼ŅI(l©½ng)ė“Ż¼╚A×ķęÓį┌│ų└m(x©┤)░l(f©Ī)┴”ĪŻį┌╚A×ķūįäė±{±éėŗ╦ŃŲĮ┼_MDCųąŻ¼░³║¼┴╦╚A×ķčą░l(f©Ī)Ą─AIąŠŲ¼ĢN“vĪóCPU÷H∙iĪóųŪ─▄ū∙┼ō5G═©ą┼ąŠŲ¼░═²ł5000ČÓ┐ŅąŠŲ¼ĪŻ

│²┴╦ļŖ│ž┼cųŲįņŻ¼╚A×ķÄū║§─ę└©┴╦ųŪ─▄Ų¹▄ćĄ─╦∙ėą║╦ą─╝╝ąg(sh©┤)ĪŻ

Ī░╚A×ķķTĄĻķ_╩╝┘u▄ć┴╦Ż┐Ī▒2021─Ļ4į┬Ż¼┘É┴”╦╣╚A×ķųŪ▀xSF5ķ_╩╝į┌▓┐Ęų╚A×ķ¾w“ץĻ▀M(j©¼n)ąą╩█┘uŻ¼ā░╚╗ę¬░čŲ¹▄ć«ö(d©Īng)╩ųÖC(j©®)┘uĄ─╝▄ä▌ĪŻ

─┐Ū░╚A×ķį┌╚½Ū“ėą12╝ęŲņ┼ץĻĪó│¼▀^5000╝ęĖ▀Č╦¾w“ץĻĪó6╚f╝ę┴Ń╩█┼cĘ■äš(w©┤)ŠW(w©Żng)³cĪŻŽÓ▒╚é„Įy(t©»ng)Ų¹▄ć4SĄĻŻ¼╚A×ķõN╩█ŠW(w©Żng)Įj(lu©░)į┌¾w┴┐╔Žš╝ō■(j©┤)ę╗Č©ā×(y©Łu)ä▌ĪŻ

┴Ēę╗ĘĮ├µ╩Ū╚A×ķĄ─┐┌▒«ą¦æ¬(y©®ng)Ż¼į┌╩ųÖC(j©®)╝░═©ėŹĄ╚ŅI(l©½ng)ė“╔ŅĖ¹ČÓ─Ļ║¾Ż¼Ī░├±ūÕūįą┼Ī▒ĪóĪ░ć°žøų«╣ŌĪ▒Ą╚╣ŌŁh(hu©ón)ķ_╩╝ķLŲ┌╗\šųį┌╚A×ķ╔Ē╔ŽŻ¼╚A×ķūįĦĄ─ŲĘ┼Ų╣ŌŁh(hu©ón)į┌Ųõ▀M(j©¼n)╚ļŲ¹▄ćŅI(l©½ng)ė“║¾Ģ■░l(f©Ī)╔·ę╗Č©Ą─▀węŲĪŻ

ėą╝╝ąg(sh©┤)ĪóėąĀIõNĪóėą┐┌▒«Ż¼▀Ć▓╗įņ▄ćōī’ł═ļŻ¼╚A×ķ╦Ų║§╩Ū▄ćŲ¾Ą─═Ļ├└├╦ėčĪŻ

Ą½╔ŽŲ¹╝»łF(tu©ón)ČŁ╩┬ķLĻÉ║ńį°šfŻ║Ī░┼c╚A×ķ▀@śėĄ─Ą┌╚²ĘĮ╣½╦Š║Žū„ūįäė±{±éŻ¼╔ŽŲ¹╩Ū▓╗─▄Įė╩▄Ą─ĪŻĪ▒

╚½ŚŻ▀Ć╩Ū╚½š╝Ż¼šlš╝ų„ī¦(d©Żo)ÖÓ(qu©ón)Ż┐

2021─Ļ4į┬Ż¼╚A×ķ┼c▒▒Ų¹śO║³┬ō(li©ón)║Ž═Ų│÷Ą─śO║³░óĀ¢Ę©S╚A×ķHI░µŻ¼╠¢ĘQ┐╔īŹ¼F(xi©żn)L4╝ēäeūįäė±{±é╣”─▄Ż¼│╔×ķ╚A×ķųŪ─▄±{±éĄ─╩ū┤╬┬õĄžĒŚ─┐ĪŻ

śO║³░óĀ¢Ę©SĮ³║§ę╗ę╣│╔├¹Ż¼┐╔╩Ū╩š½@├¹ūu(y©┤)ūŅČÓĄ─▓╗╩ŪśO║³Īó▓╗╩Ū▒▒Ų¹Ż¼Č°╩Ū╚A×ķĪŻ

╚A×ķĦĮo║Žū„▄ćŲ¾Ą─▓╗╣Ō╩Ūų·┴”Ż¼ę▓╩Ūē║┴”ĪŻ

į┌▄ø╝■Č©┴xŲ¹▄ćĄ─Ģr┤·Ż¼é„Įy(t©»ng)Ų¹▄ćųŲįņĄ─└¹ØÖųØuĮĄĄ═Ż¼ūįäė±{±éĪó▄ø╝■Ę■äš(w©┤)Ą╚ęčĮø(j©®ng)│╔×ķ▒ŖÅŖ(qi©óng)ĀÄŖZĄ─ėųę╗└¹ØÖĖ▀ĄžĪŻ

├µī”┤╦┌ģä▌Ż¼╚A×ķĄ─╚½ŚŻ╩ĮĮŌøQĘĮ░ĖŻ¼╦Ų║§Įo┴╦▄ćŲ¾ę╗§ĒČ°Š═Ą─ÖC(j©®)Ģ■Ż¼▓╗ė├┘M(f©©i)▒MĮÕX╬’┴”Ż¼▒Ń┐╔½@Ą├ėą╚A×ķū„ō·(d©Īn)▒ŻĄ─ųŪ─▄╝╝ąg(sh©┤)Ż¼┐╔ų^╩Ūę╗śČ├└šäĪŻ

Ą½╠ņŽ┬ø]ėą├Ō┘M(f©©i)Ą─╬ń▓═ĪŻ

ī”Ņ^▓┐┤¾ÅSüĒšfŻ¼╚¶Įė╩▄╚A×ķĄ─Ī░╚½╝ę═░Ī▒ĘĮ░ĖŻ¼╔§ų┴ķ_Ę┼Ąūīė║╦ą─öĄ(sh©┤)ō■(j©┤)Ż¼ūŅ║¾┐╔─▄Ģ■£S×ķ╚A×ķĄ─┤·╣żÅSŻ¼Š═╚ń═¼¼F(xi©żn)į┌Ą─śO║³ę╗śėŻ¼┐╔ęįšfśO║³│²┴╦╠ß╣®éĆ▄ć╝▄ūėŻ¼ŲõėÓÄū║§╦∙ėą▓┐╝■Č╝╩Ū╚A×ķę╗╩ų▓┘▐kĪŻ

╔§ų┴╚A×ķ▀Ćģó┼c┴╦śO║³Ą─Č©ārŻ¼īóŲõĪ░HIĪ▒Ą─ś╦(bi©Īo)║×┘NĄ├╠½▀^╔Ņ╚ļĪŻ

▀@╩ŪŅ^▓┐▄ćŲ¾▓╗─▄Įė╩▄Ą─ĪŻ

×ķ┴╦īżŪ¾į┌┘ÉĄ└Ą─┐ņ╦┘═╗ŲŲŻ¼ī”ė┌īŹ┴”▓╗ē“ÅŖ(qi©óng)ä┼Ą─Ų¾śI(y©©)üĒšfŻ¼Ī░│÷┘uņ`╗ĻĪ▒╬┤ćL▓╗┐╔Ż¼Ą½╩Ūī”ė┌└Ž┼ŲīŹ┴”┤¾ÅSŻ¼ätĖ³āAŽ“ė┌ūį蹯¼╗“š▀į┌ūį蹥─╗∙ĄA(ch©│)╔Ž▀M(j©¼n)ąąę╗Č©│╠Č╚Ą─ķ_Ę┼║Žū„ĪŻ

ŲõīŹśO║³ų«ŅÉŻ¼Č╝╩Ū▄ćŲ¾ūėŲĘ┼ŲŻ¼░³└©ė╔╚A×ķĪóķL░▓ĪóīÄĄ┬Ģr┤·╣▓═¼┤“įņĄ─░óŠS╦■ęÓ╩Ū╚ń┤╦ĪŻ▒▒Ų¹ĪóķL░▓╚ń┤╦┼c╚A×ķ╔ŅČ╚║Žū„Ą─▄ćŲ¾Ż¼ę▓▓óĘŪ╚½▒Pč║ūó╚A×ķŻ¼ęÓ╩Ū┴¶┴╦ę╗╩ųŻ¼▀M(j©¼n)┐╔╣ź═╦┐╔╩žĪŻ

Ī░╚½ŚŻĪ▒į┌▄ćŲ¾č█└’┐╔─▄ęŌ╬Čų°Ī░╚½š╝Ī▒Ż¼Ė∙▒Š╚į╩Ūų„ī¦(d©Żo)ÖÓ(qu©ón)ų«ĀÄĪŻ

╔Ž▄ćĄ─╚A×ķŻ¼ĄĮĄūųĄČÓ╔┘ÕXŻ┐

¤oĘ©╚ĪĄ├▄ćŲ¾Ą─ą┼╚╬ų╗╩Ūę╗ĘĮ├µŻ¼╚A×ķūį╔Ēš²╠Äį┌ę╗éĆā╔ļyŠų├µĪŻ

▒M╣▄ąĪ┐ĄĪó▒▒Ų¹Ą╚▄ćŲ¾═Č╚ļ┴╦╚A×ķæč▒¦Ż¼Ą½╚A×ķĄ─Ī░╝ė│ųĪ▒šµĄ─Įo╦¹éāĦüĒ▒¼░l(f©Ī)ąįį÷ķL┴╦å߯┐

ų╗─▄šfėąę╗Č©ą¦╣¹Ż¼Ą½▓óĘŪ│÷╔½ĪŻ

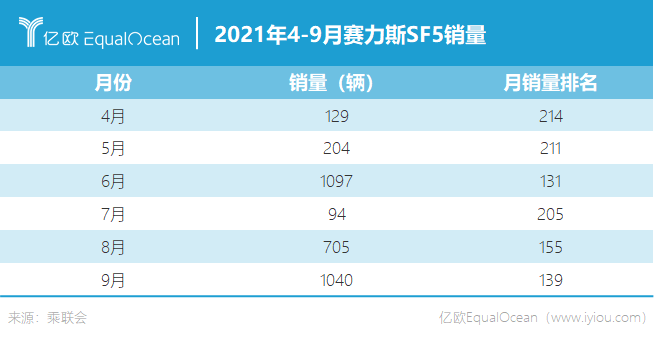

┤Ņ╔Ž╚A×ķĄ─┐ņ▄ćŻ¼ąĪ┐Ąūį4į┬Ų╩ąųĄ’j╔²Ż¼Ą½Į³Č╬ĢrķgėąŽ┬┬õ┌ģä▌Ż¼╩ął÷Ųš▒ķšJ(r©©n)×ķŻ¼Ųõ╩ąųĄ┤µį┌ą®įS╦«ĘųŻ¼Å─┘É┴”╦╣SF5Įą║├▓╗Įąū∙Ą─¼F(xi©żn)īŹĀŅørŻ¼╗“┐╔ĖQ╠Įę╗Č■ĪŻ

┘É┴”╦╣╚A×ķųŪ▀xSF5Ż¼ū„×ķ╚A×ķūŅįń┼cąĪ┐Ą║Žū„┤“įņĄ─ļŖäė▄ćŲĘ┼Ų▄ćą═Ż¼į┌╚A×ķŪ■Ą└į┌╩█Ą─ėąā╔┐ŅŻ¼2021┐Ņ╚A×ķųŪ▀xā╔“ī(q©▒)░µ║═╦─“ī(q©▒)░µŻ¼╩█ārĘųäe×ķ21.68╚fį¬Īó24.68╚fį¬ĪŻ

╔Ž╩ąų«│§Ż¼┘É┴”╦╣╣┘ĘĮ▒ŃĘ┼│÷Ž¹ŽóŻ¼Ī░ā╔╠ņėåå╬ŲŲ╚²Ū¦Ī▒ĪóĪ░ę╗ų▄ėåå╬ŲŲ┴∙Ū¦Ī▒ĪŻ

Ą½5į┬▀^║¾Š═ø]ėąČÓ╔┘’L(f©źng)┬Ģ┴╦Ż¼╚ńĮ±į┬õN┴┐▓┼äéäé═╗ŲŲŪ¦▌vĪŻ

Č°2021─Ļ4į┬═Ų│÷Ą─Ą─śO║³░óĀ¢Ę©S ╚A×ķHI░µŻ¼╩█ārĖ▀▀_(d©ó)40ėÓ╚fį¬Ż¼▒╚Ųš═©░µ┘F┴╦ĮėĮ³20╚fį¬ĪŻ

śO║³į┌40╚fį¬╩ął÷└’ėąø]ėąūŃē“Ą─ĖéĀÄ┴”Ż¼▓╗Į¹ūī╚╦æčę╔ĪŻ

╩ął÷╔Ž▓╗Ę”ę▓ī”╚A×ķūįäė±{±é╝╝ąg(sh©┤)Ą─┘|(zh©¼)ę╔┬ĢŻ¼āHæ{╚A×ķ┤╦Ū░╣½▓╝Ą─Ą─śO║³░óĀ¢Ę©SĄ─ę╗Č╬£yįćęĢŅlŻ¼šfĘ■┴”┬į’@▓╗ūŃŻ¼öĄ(sh©┤)ō■(j©┤)śė▒Š▓╗ē“Ż¼╬┤Įø(j©®ng)╩ął÷Öz“×ĪŻ

╚A×ķūįäė±{±éĦüĒĄ─ĖĮ╝ėųĄĄĮĄūųĄ▓╗ųĄ▀@20╚fŻ¼ąĶę¬┤“╔Žę╗éĆå¢╠¢ĪŻ

Ņ^▓┐▄ćŲ¾║Žū„æB(t©żi)Č╚▓╗ŪÕ╬·Ż¼ęč┤“įņĄ─Ų¹▄ć«a(ch©Żn)õNĘĮ├µ▒Ē¼F(xi©żn)▓╗╝čŻ¼ĘNĘNįŁę“ūī╚A×ķ¤oĘ©½@╚ĪūŃ┴┐Ą─öĄ(sh©┤)ō■(j©┤)Ż¼āHæ{¼F(xi©żn)į┌Ą─öĄ(sh©┤)ō■(j©┤)┴┐Ż¼ę¬Žļų¦ō╬╚A×ķųŪ─▄±{±éŽĄĮy(t©»ng)Ą─Ą³┤·Ė³ą┬Ż¼╩ŪėąļyČ╚Ą─ĪŻ

╝╝ąg(sh©┤)Ą³┤·Ą─╦┘Č╚ī”ųŪ─▄Ģr┤·«a(ch©Żn)ŲĘĄ─ųžę¬ąį▓╗čįČ°ė„Ż¼╚A×ķĄ─ųŪ─▄Ų¹▄ć┘ÉĄ└Ę┬Ę▀M(j©¼n)╚ļ┴╦ę╗éĆÉ║ąį裣h(hu©ón)ĪŻ

į┌┤╦ŪķørŽ┬Ż¼Ž┬ł÷įņ▄ć╦Ų║§│╔×ķę╗ĘN┐╔ąąĄ─ĘĮĘ©Ż¼Ą½╚ń╣¹╗∙ė┌╚A×ķ▓╗įņ▄ćĄ─├„┤_æB(t©żi)Č╚Ż¼╚A×ķų╗─▄į┌┼c▄ćŲ¾Ą─║Žū„ųą½@Ą├Ī░ča(b©│)ĮoŲĘĪ▒ĪŻ

ā|ÜWŲ¹▄ć┴╦ĮŌĄĮŻ¼Æüķ_▄ćŲ¾į┌ęŌĄ─ūįäė±{±é╝╝ąg(sh©┤)Ż¼▄ćŲ¾▓ó▓╗┼┼│Ō┼c╚A×ķį┌Ųõ╦¹ĘĮ├µ║Žū„ĪŻ

Ą½¤ošō╩Ū╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©)▀Ć╩ŪŅ^▓┐▄ćŲ¾Ż¼Č╝śO×ķ┐┤ųžICTŅI(l©½ng)ė“Ą─ÅVķ¤░l(f©Ī)š╣┐šķgĪŻ

ÅŖ(qi©óng)ö│Łh(hu©ón)╦┼Ż¼Tier1Ą─╔·ęŌ▓╗║├ū÷

╔ŽŲ¹Īó▒╚üåĄŽĪó╝¬└¹Ą╚▄ćŲ¾Š∙į┌ūįčąūįäė±{±éĄ╚║╦ą─╝╝ąg(sh©┤)Ą─Ą└┬Ę┐±×óĮÕX║═║╣╦«ĪŻĄ╬Ą╬Īó░┘Č╚Īó░ó└’Ą╚ęÓ═Č╚ļųžĮŻ¼ī”ūįäė±{±éĄ╚╝╝ąg(sh©┤)▀M(j©¼n)ąąę╗¾wčą░l(f©Ī)ĪŻ

▄ćŲ¾▓╗Žļ╩▄ųŲė┌╚╦Ż¼¤oą╬ųą│╔×ķ┴╦╚A×ķ╔Ž▄ćĄ─ūĶĄKĪŻ

ŽÓ▌^ė┌é„Įy(t©»ng)▄ćŲ¾į┌▄ø╝■ŅI(l©½ng)ė“?q©▒)Ź┴”┬į’@▓╗ūŃŻ¼Ųõ╦¹╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©)ėąų°╠ņ╚╗Ą─▄ø╝■╗∙ę“Ż¼╬┤üĒŻ¼╗ź┬ō(li©ón)ŠW(w©Żng)įņ▄ćä▌┴”▒žČ©Ģ■ōīš╝ę╗▓┐ĘųĄ─ICT╩ął÷ĪŻ

ā|ÜWŲ¹▄ćšJ(r©©n)×ķŻ¼╚A×ķīó├µ┼Rų°┼c░┘Č╚Ą╚į┌ųŪ─▄Ų¹▄ć▄ø╝■ŅI(l©½ng)ė“═¼┼_Ėé╝╝Ą─Šų├µĪŻļSų°┘ÉĄ└╔²£žŻ¼ĖéĀÄę▓īóĖ³╝ė░ū¤ß╗»Ż¼ī”╚A×ķĄ─Tier1æ(zh©żn)┬įėųīó╩ŪśO┤¾Ą─┐╝“×ĪŻ

┤╦═ŌŻ¼╚A×ķ║Ż┴┐Ą─ė├æ¶╚║¾wŻ¼ų„ę¬üĒūįė┌Ųõ╩ųÖC(j©®)śI(y©©)äš(w©┤)ķLŲ┌Ą─Ęe└█Ż¼Ą½ōĒėą┤¾┴┐ė├æ¶╗∙ĄA(ch©│)Ą─┐ńĮń╣½╦Š▓óĘŪų╗ėą╚A×ķę╗╝ęĪŻ

į┌╩ųÖC(j©®)śI(y©©)äš(w©┤)’¢║═ų«║¾Ż¼╚A×ķĄ─ė├æ¶─▄ʱķLŲ┌▒Ż│ųį÷ķL╚į╩ŪéĆå¢Ņ}ĪŻ

Ž±BATų«ŅÉĄ─╗ź┬ō(li©ón)ŠW(w©Żng)Ų¾śI(y©©)Ż¼ōĒėąĮø(j©®ng)ĀIįSŠ├Ą─ī¦(d©Żo)┴„ŲĮ┼_Ż¼ė├æ¶┴┐ĪóöĄ(sh©┤)ō■(j©┤)┴┐┼c╝╝ąg(sh©┤)čą░l(f©Ī)Ą─╦┘Č╚│╩š²ŽÓĻP(gu©Īn)Ż¼╚A×ķĄ─ĖéĀÄī”╩ų▓╗╚▌ąĪėUĪŻ

╚¶¤oĘ©į┌Ų¹▄ćŅI(l©½ng)ė“▀M(j©¼n)ę╗▓Į┤“ķ_Šų├µŻ¼Å─Č°┬╩Ž╚½@Ą├ę╗Č©Ą─ė├æ¶ā×(y©Łu)ä▌Ą─įÆŻ¼╚A×ķ╔Ž▄ć├µ┼RĄ─Šų├µīóĖ³╝ėŲDļyĪŻ

░┘Č╚į┌ų«Ū░ėąų°┼c╚A×ķŽÓ╦ŲĄ─å¢Ņ}Ż¼Ųõį┌ūįäė±{±éŅI(l©½ng)ė“╔ŅĖ¹ČÓ─ĻŻ¼ŽÓĻP(gu©Īn)īŻ└¹▒ŖČÓŻ¼ģs▀t▀t╬┤─▄īŹ¼F(xi©żn)ė»└¹ĪŻĄ½░┘Č╚Ė─ūā╦╝┬ĘŻ¼ęįĖ³ņ`╗ŅĄ─ĘĮ╩Į╠ß╣®ĮŌøQĘĮ░ĖŻ¼▓ó▀xō±┼c╝¬└¹öy╩ų│╔┴ó╝»Č╚Ų¹▄ćŻ¼ĘŪ╩Ū┤·╣ż─Ż╩ĮŻ¼Č°╩Ū╔ŅČ╚ĻP(gu©Īn)┬ō(li©ón)ĪŻ

ā|ÜWŲ¹▄ćšJ(r©©n)×ķŻ¼ÅŖ(qi©óng)ÅŖ(qi©óng)┬ō(li©ón)║ŽĪó║Žū„╣▓┌A▓┼╩Ū╬┤üĒųŪ─▄±{±é╝╝ąg(sh©┤)░l(f©Ī)š╣Ą─┴╝║├─Ż╩ĮĪŻ

╚A×ķĘųäe┼c▒▒Ų¹ĪóÅVŲ¹ĪóķL░▓╚²╝ę▄ćŲ¾┤“įņ┴╦╚²éĆŲ¹▄ćūėŲĘ┼ŲŻ¼ģ^(q©▒)äeė┌░┘Č╚┼c╝¬└¹Ą─║Žū„─Ż╩ĮŻ¼╚A×ķį┌Ųõųą░ńč▌Ą─ę└╚╗╩Ū╣®æ¬(y©®ng)╔╠Ą─ĮŪ╔½Ż¼╦Ń╩Ū╚A×ķĄ─╔Ž▄ććLįćŻ¼Ą½─┐Ū░╔ą╬┤ūC├„│╔╣”┼cʱĪŻ

ĮY(ji©”)šZ

Š█Į╣ICT╝╝ąg(sh©┤)Ż¼╚A×ķ▀xō±ų▒╚Ī«a(ch©Żn)śI(y©©)µ£ųąūŅėąārųĄĪóūŅėą└¹┐╔łDĄ──Ūę╗▓┐ĘųŻ¼╚A×ķĄ─ę░ą─▓╗āH╩ŪŽļ│╔×ķųŪ─▄ļŖäėĢr┤·Ą─▓®╩└Ż¼╚A×ķų\Ū¾Ą─╩ŪŲ¹▄ćąąśI(y©©)Ė³┤¾Ą─ų„ī¦(d©Żo)ÖÓ(qu©ón)ĪŻ

╚A×ķĄ─Ų¹▄ćų«┬Ę▓╗╠½║├ū▀ĪŻ

Š▐Ņ^▐D(zhu©Żn)æ(zh©żn)ą┬ŅI(l©½ng)ė“╩¦öĪĄ─░Ė└²▒╚▒╚Įį╩ŪŻ¼Ų¹▄ć║═╩ųÖC(j©®)ėąų°║▄┤¾▓╗═¼Ż¼──┼┬Ų¹▄ćīóüĒę▓Ģ■│╔×ķę╗éĆęŲäėĮKČ╦Ż¼Ą½ŲõČ■š▀▒Š┘|(zh©¼)╔ŽĄ─ģ^(q©▒)äeśŗ(g©░u)ų■┴╦┐ńĮń╚ļŠųąĶįĮ▀^Ą─īėīė▒┌ēŠĪŻ

╚A×ķĄ─╝╝ąg(sh©┤)čą░l(f©Ī)Īóą█║±┘YĮĪó║Ż┴┐ė├æ¶ĪóŲĘ┼Ųą╬Ž¾Ą╚Ēś└¹ų·Ųõ┤“ķ_ųŪ─▄Ų¹▄ćĄ─┤¾ķTŻ¼╚A×ķ¤oę╔╩Ūäe╚╦┐┌ųąĪ░┌Aį┌Ų┼▄ŠĆĪ▒Ą──ŪéĆĪ░ąĪ║óĪ▒ĪŻ

į┌Ų¹▄ćŅI(l©½ng)ė“Ż¼╚A×ķ╗“įSæ¬(y©®ng)įōŽ╚░čūį╝║«ö(d©Īng)│╔ę╗éĆĪ░ąĪ║óĪ▒ĪŻ

ų„ī¦(d©Żo)ÖÓ(qu©ón)å¢Ņ}Īó┬ĘŠĆå¢Ņ}ĪóöĄ(sh©┤)ō■(j©┤)å¢Ņ}╔§ų┴╩ŪŲ¾śI(y©©)╬─╗»Č╝┐╔─▄│╔×ķĮėŽ┬üĒ╚A×ķ┼cŲõ╦¹Ų¾śI(y©©)║Žū„Ą─▀^│╠ųąąĶę¬ĮŌøQĄ─ę╗éĆéĆļy³cĪŻ

Ģrķg│╔×ķ┴╦ę╗éĆĻP(gu©Īn)µIŻ¼▄ćŲ¾šŲ╬šņ`╗ĻŻ¼Ą½╩ŪąĶę¬ĢrķgŻ¼╚A×ķŽļę¬ŲŲŠųŻ¼═¼śėąĶę¬ĢrķgĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį