æK┴ęŻĪ▀@ą®├└ŖyŲĘ┼ŲĄ╣į┌┴╦2021

2021─Ļ¤oę╔╩Ūą┬Ž¹┘M▓╩ŖyŲĘ┼ŲūŅ×ķ▒»ēčĄ─ę╗─ĻŻ¼╩ął÷╩ŪÜł╚╠Ą─Ż¼Ī░╦└═÷Ī▒║═Ī░ÖCĢ■Ī▒──ę╗éĆĢ■Ž╚ĄĮšlę▓▓╗ų¬Ą└ĪŻ

ĪČ╗»ŖyŲĘžöĮøį┌ŠĆĪĘėøš▀ūŅą┬Įyėŗ░l¼FŻ¼Į±─Ļ1į┬ų┴12į┬Ą─├└ŖyŲĘ┼ŲĪ░╦└═÷├¹å╬Ī▒▓╗öÓį÷ķLŻ¼Å─ŅÉ─┐┐┤Ż¼3-5─Ļ²gČ╬ų«ķgĄ─ć°žøą┬õJ▓╩ŖyĪ░╦└é¹æKųžĪ▒Ż¼▀M┐┌ŲĘ┼Ųę▓▓╗Ę”│Ęļxųąć°╩ął÷Ą─ĪŻ

ć°žø▓╩Ŗy╦└é¹┤¾Ų¼

10+ŲĘ┼ŲŪÕé}Ą╣ķ]

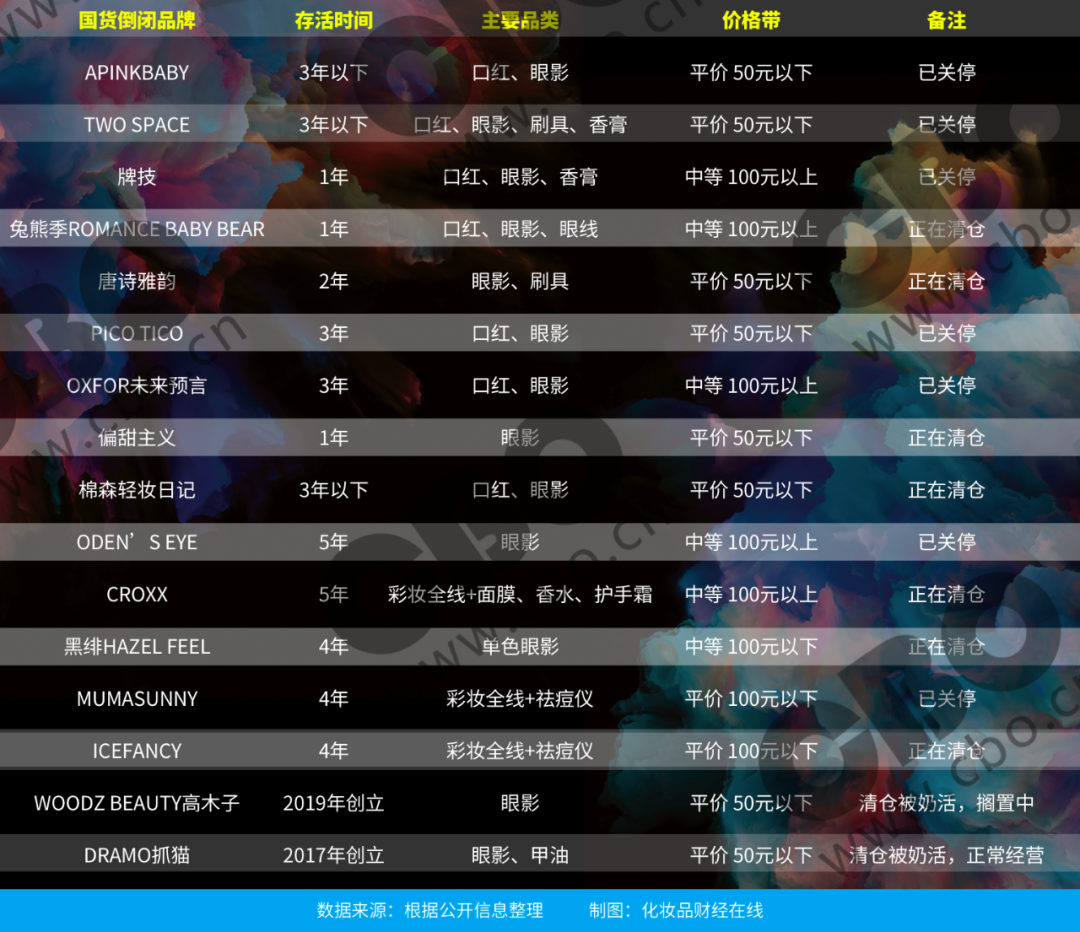

apinkbaby║═ two spaceĄ──Ļ│§═╦╩ąŻ¼└Łķ_┴╦ć°«a╗»ŖyŲĘŲĘ┼Ųė╚Ųõ╩Ūą┬õJ▓╩ŖyéāĄ─Ą╣ķ]│▒ĪŻ

ūŅ▀±ćuĄ─ę¬öĄģó░ļŲĘ┼Ųė┌2020─Ļ3į┬═Ų│÷Ą─ć°’L▓╩ŖyĪ░┼Ų╝╝Ī▒Ż¼«aŲĘ╔ŽŠĆ▓╗ĄĮ1éĆį┬Ż¼Š═½@Ą├2000╚fį¬Pre-A▌å╚┌┘YŻ¼▓╗▀^üĒĄ├┐ņę▓╚źĄ├┐ņŻ¼Ī░┼Ų╝╝Ī▒į┌Į±─Ļ7į┬ÅžĄū│÷ŪÕ▓╩ŖyÄņ┤µŻ¼▓óīóėąų°2w+Ę█ĮzĄ─╠ņžłŲņ┼ץĻĪ░▀ĆĪ▒Įo┴╦Ī░ģó░ļĪ▒ĪŻėøš▀┴╦ĮŌĄĮŻ¼Ą╣ķ]╩Ūę“×ķĪ░įę▓╗ŲÕXŻ¼╣½╦ŠĘ┼Śē┴╦├└ŖyĪŻę“×ķ├└Ŗy┘ÉĄ└ĖéĀÄ╠½Üł┐߯¼šµĄ─ė├ą─ū÷┴╦Ż¼ų╗ę“╔½╠¢╠½ÜW├└Ż¼╚½Č╝ĘeÄņ┤µ┴╦ĪŻĪ▒

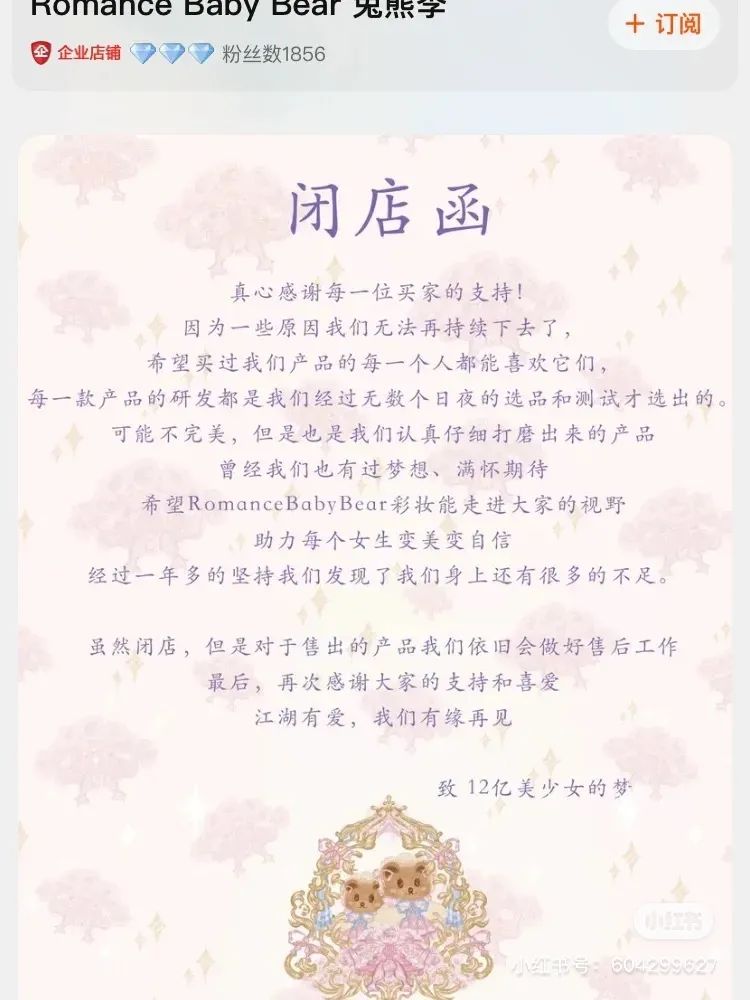

2020─Ļ│╔┴óŻ¼┼clolita╬─╗»ĮēČ©Ż¼ų╝į┌Ī░┤“įņę╗éĆĖ³×ķÅžĄūĄ─lolita├└ŖyĪ▒Ą─Romance Baby Bear═├ą▄╝Šį┌Į±─Ļ8į┬░l│÷ķ]ĄĻ║»Ż¼ų┴Į±╚įį┌„÷╚╗ŪÕé}ĪŻ

2019─Ļ│╔┴óĄ─╠ŲįŖč┼ĒŹŻ¼╩Ū▒¦ų°Ī░ė├¼F┤·├└īWč▌└[┤¾╠Ų╩ó╩└Ī▒Ż¼¤o─╬Ī░ķ_─Ż╣żŲ┌ķLŻ¼┘YĮČ╠╚▒Ż¼¤o┴”═ŲÅVŻ¼ų╗─▄ĮY╩°Ī▒ĪŻ

╚²─Ļ└ŽĄĻpico ticoį┌Į±─Ļ10į┬▀Mąą┴╦ĻPĄĻŪÕé}Ż¼▀@éĆŲĘ┼ŲÅ─Ņ^ĄĮ╬▓Č╝ø]╩▓├┤┤µį┌ĖąŻ¼ŪÕé}║¾▀Ć╩š½@┴╦įSČÓ▓ŅįuŻ¼Ī░▓╚└ū┴╦Ą½ø]═Ļ╚½▓╚Ż¼▀@├┤šf░╔Ż¼▀@éĆ┼ŲūėįŁār┘I┴╦Š═╩Ū┤¾╔ĄūėŻ¼Ą½╩ŪŪÕé}┘IĄ─įÆę▓Š═ę╗░ŃĪŻĪ▒

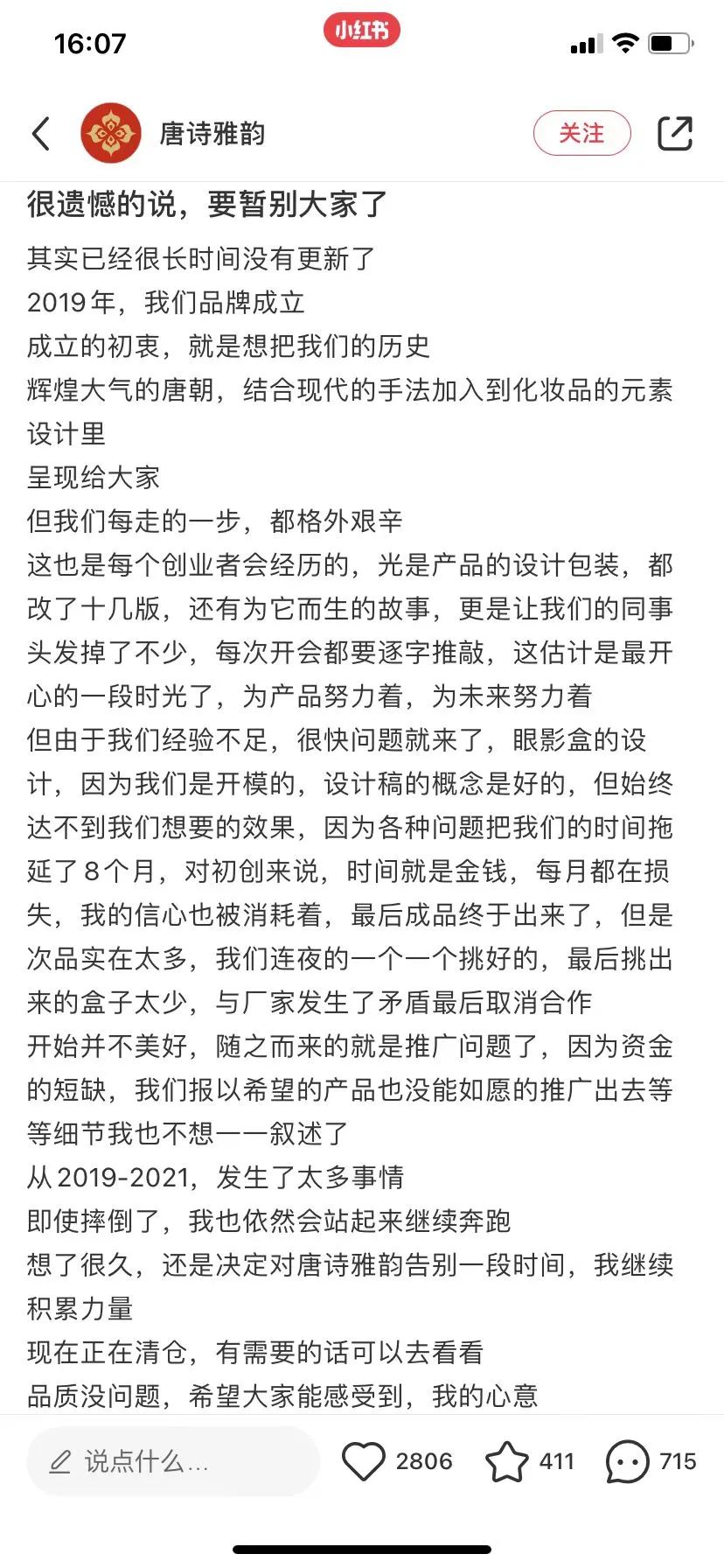

2019─Ļäō┴óĄ─¬Ü┴ó▓╩ŖyŲĘ┼ŲOXFOR╬┤üĒŅAčįę▓╩Ū╚ń┤╦Ż¼Å─2019─ĻšQ╔·ĄĮĮ±─Ļ─Ļ│§Ą─Ą╣ķ]Č╝’@Ą├Ū─¤o┬ĢŽóŻ¼«öŪ░ų╗ėąČ■╩ųļŖ╔╠ŲĮ┼_┐╔ęį┐┤ĄĮ█Ö█EĪŻ

2020─Ļäō┴óĄ─Ų½╠ų„┴xŻ¼Įžų┴12į┬15╚š▀Ćį┌Ų┤ČÓČÓŲĮ┼_ŪÕé}ųąĪŻŲ½╠ų„┴xŲĘ┼Ųäō╩╝╚╦@ÓŻ▀¾ę╗┤¾┐┌ į┌ąĪ╝tĢ°░lęĢŅlĘųŽĒ┴╦äōśI╩¦öĪĄ─░Ė└²Ż¼ĘQĪ░40w▓Ņ³c┤“╦«Ų»Ī▒ĪŻ

ć°«a╗»Ŗy├▐Ą─²łŅ^Ų¾śI├▐╔ŁŲņŽ┬į┌2019─Ļę▓į°═Ų│÷ę╗éĆ▓╩ŖyūįėąŲĘ┼ŲŻ║▌pŖy╚šėøŻ¼Ą½╩Ū▀\ĀIø]ū÷║├Ż¼ų¬├¹Č╚ŽÓī”Ųõ╦¹ć°žøŲĘ┼ŲĄ═┴╦ę╗ą®Ż¼Å─Ųņ┼ץĻ╔Ž╝▄å╬ŲĘ┐┤Ż¼├▐╔ŁęčĮøĘ┼Śē▓╩ŖyŲĘŅÉŻ¼╗žÜw▓╩Ŗy╣żŠ▀┴╦ĪŻ

2017─Ļäō┴óĄ─╚Ąõ▓╩ŖyŲĘ┼ŲodenĪ»s eyeŻ©ŖWČĪų«č█Ż®Ż¼▓╩Ŗyå╬ŲĘ╩█ārį┌20-35ÜWį¬ų«ķgŻ©RMB154-270į¬Ż®ĪŻ├¹┴x╔Ž╩Ū╚ĄõŲĘ┼ŲŻ¼3ŅÉ╔╠ś╦Üwī┘ÖÓ×ķ─Ž═©╩¦├▀žłć°ļH┘QęūėąŽ▐╣½╦ŠŻ¼├³▀\┼«╔±ŽĄ┴ąą┬ŲĘ┤·╣żÅS×ķšŃĮŁ╦ćĘŲŻ¼Å─╔½▓╩║═«aŲĘ┤“Ę©Ė„ĘĮ├µČ╝║▄Ž±ę╗éĆą┬õJć°«aŲĘ┼ŲŻ¼▓óį┌2020─Ļ╚ļ±v┴╦WOW COLOURĪŻ├└Ŗy╚”ę▓ėąī”Ųõ╩ŪʱĪ░┼¹ŲżĪ▒Ą─ĀÄūhŻ¼▓╗šōĀÄšōĮY╣¹╚ń║╬Ż¼oden's eyeĄ─╣┘ĘĮŲņ┼ץĻį┌Į±─ĻęčĮøÅ─╠ņžłŽ¹╩¦ĪŻ

Ī░Ųżų«▓╗┤µ,├½īóč╔ĖĮĪ▒Ż¼├└Ŗy▓®ų„ČŁūė│§Ą─ūįėąŲĘ┼ŲCROXXę▓ø]─▄łį│ųŽ┬╚źĪŻ

9į┬Ę▌Ż¼į┌╚½ŠWōĒėąĮ³300╚fĘ█ĮzĄ─ŠW╝t├└Ŗy▓®ų„ČŁūė│§Ą─BšŠ║═ČČę¶┘~╠¢įŌĄĮŲĮ┼_ĘŌĮ¹Ż¼Ųõūįäō▓╩ŖyŲĘ┼ŲCROXXę▓ą¹▓╝═╦│÷╩ął÷ĪŻäō┴óė┌2017─ĻCROXXŻ¼ę“ŲõąĪ▒ŖĪóÅŖ┴ęĄ─įOėŗ’LĖ±ę²░lĪ░░Ą║┌Ī▒’L│▒Ż¼▒╗ŠWėčæ“ĘQ×ķĪ░╣┼─╚└Ł║┌░Ąų«╔±Ī▒Ż¼▓ó╬³ę²┴╦96╚fĘ█ĮzŻ¼¼Fį┌ų„ę¬į┌╠ņžł║═ČČę¶ų▒▓źķgŪÕé}ĪŻ

┴Ē═ŌŻ¼ą┬╚²░Õ├└ŖyŲĘ┼Ųʧ╗»▀\ĀIÖCśŗÅBķT├└ęū├└Ŗy╣╔Ę▌ėąŽ▐╣½╦ŠŲņŽ┬╚²┤¾Ę§╗»ŲĘ┼ŲČ╝│÷¼FĻP═ŻŻ║ę╗╩ŪĮ³Ų┌į┌’L┐┌└╦╝Ō╔ŽĄ─@┴ų╔║╔║_sunny ūįėąŲĘ┼Ų MumaSunny╠ņžłĄĻį┌11į┬Ī░Ģ║ĢrĻPķ]Ī▒Ż¼Č■╩ŪicefancyŻ¼į┌▀\ĀI2─Ļ7éĆį┬║¾Ż¼Ī░ę“▓╗┐╔┐╣┴”Ī▒ė┌2021─Ļ12į┬░l▓╝┴╦ŲĘ┼ŲĻP═Ż╣½ĖµĪŻ

╚²╩Ūėą300╚fĘ█ĮzĄ─├└Ŗy▓®ų„@zząĪ║┌į┌2017─Ļ┤“įņĄ─║┌ŠpHAZEL FEELŲĘ┼ŲŻ¼łį│ųĪ░ČÓ╔½ŽĄĪ▒Ą─«aŲĘ║╦ą─Ż¼ęįå╬╔½č█ė░×ķ╩ū═ŲŲĘŻ¼Ī░┌s╔Ž┴╦Ą┌ę╗▓©ć°žø▓╩ŖyĄ─¢|’LĪ▒Ż¼│²┴╦╠įŽĄā╔╝ęĄĻŻ¼2018─Ļ▀Ć╩▄č¹╚ļ±vąĪ╝tĢ°ŠĆŽ┬ķTĄĻŻ¼2020─Ļ1į┬╚ļ±v┴╦WOW COLOURĪŁĪŁ 4─Ļ║¾øQČ©ĻP═ŻŲĘ┼ŲŻ¼@zząĪ║┌ į┌╬ó▓®ĮŌßīŻ¼įŁę“╩ŪĪ░┘uĄ─╠½▒Ńę╦┴╦ø]ėą└¹ØÖŻ¼Ųõ╦¹┤¾┘Y▒Š▓╩Ŗy│÷ą┬ŲĘ╠½┐ņ┴╦Ż¼į█╔·┤µ▓╗Ž┬╚ź└▓ĪŻĪ▒

│²┴╦ęčĮøĄ╣ķ]Ą─Ų¾śIŻ¼▀Ćėą║▄ČÓŲ¾śIš²į┌ÆĻį·ĪŻ

ėąĢ║ĢröRų├Ą─ĪŻĖ▀─Šūėwoodz beauty╩Ūąę▀\Ą──ŪéĆŻ¼┌sį┌Ą╣ķ]Ū░▒╗ė┐üĒĄ─Ž¹┘Mš▀Ī░Š╚┴╦ę╗├³Ī▒Ż¼äō╩╝╚╦▒Ē╩ŠĪ░╚ń╣¹ą┬Ą─ų„Ņ}┐╔ęį┬õīŹŻ¼Š═┐╔ęįĦĖ³║├Ąž«aŲĘ╗žÜwĪ▒Ż¼«öŪ░ĄĻõüāHėąę╗┐Ņ«aŲĘ╠ęūėąĪĮŃ╩«╔½č█ė░▒PŻ¼╩█ār45į¬╚╦├±Ä┼Ż¼į┬õN400+Ż¼į┌ŠĆŽ┬╚ļ±v┴╦╚²ĖŻ░┘žøĪŻ

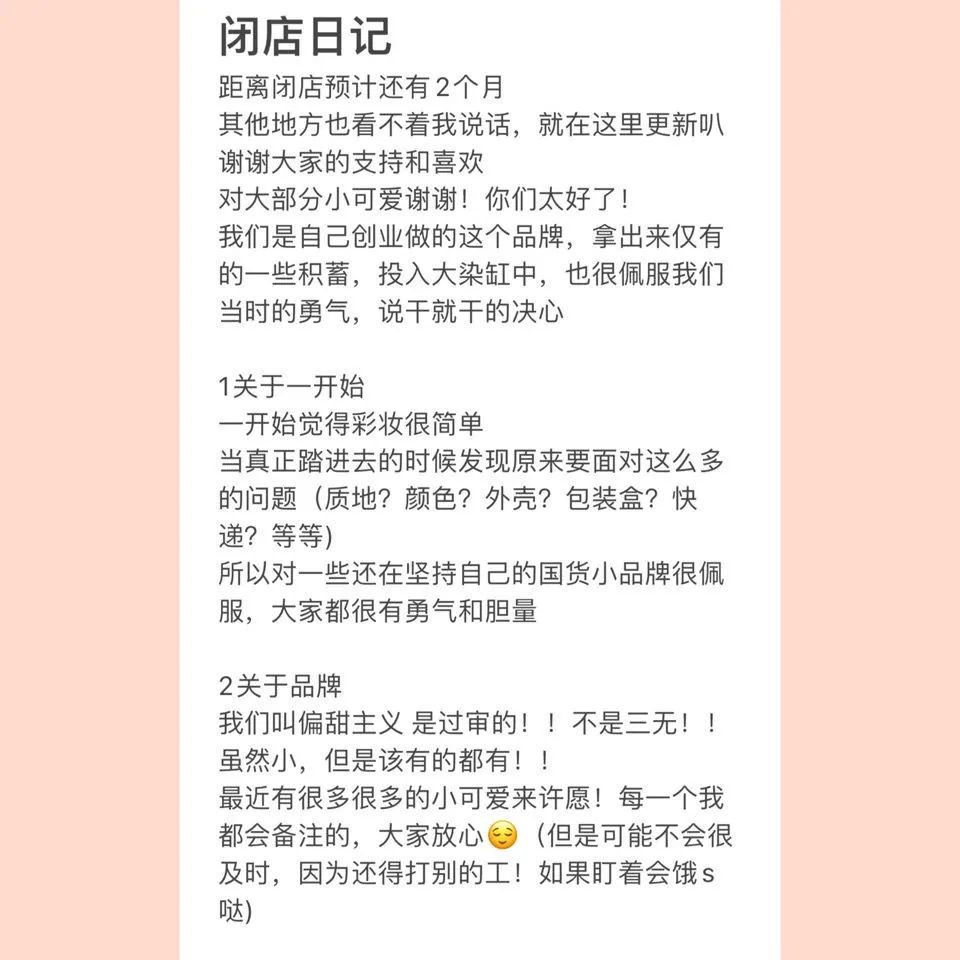

ėąÜó│÷ųžć·Ą─ĪŻ─Ļ│§Ż¼ę“×ķę▀Ūķø_ō¶Ż¼dramoūźžł▀MąąĄ╣ķ]Ū░ŪÕé}Ż¼ļSų°┤╦╩┬į┌├└ŖyÉ█║├š▀╚”ā╚é„ķ_Ż¼┤¾┴┐Ž¹┘Mš▀ė┐╚ļĄĻõüŻ¼│╔╣”īóŲõĪ░─╠╗ŅĪ▒Ż¼─┐Ū░▀Ć═Ų┴╦ūŅą┬«aŲĘŠĆĪ░į┬▌åėŗäØĪ▒ĪŻ

2021ą┬õJć°žø┤¾┼·Ļć═÷Ż¼▓╗╩ŪéĆ░ĖŻ¼Š┐ŲõįŁę“ėą╚²ĪŻ

Ą┌ę╗Ż¼▓╩Ŗy┘ÉĄ└ī”ė┌«aŲĘŅüųĄ╠ņ╚╗Ą─Ė▀ę¬Ū¾Ż¼įŁäōą┬ŲĘ┼ŲČ╝ŽŻ═¹ūį╝║ķ_─ŻŻ¼▀@ī”ė┌│§äōŲĘ┼ŲüĒšfŻ¼Š═ęŌ╬Čų°Ė▀┘Mė├ĪóķLų▄Ų┌Ą╚ę╗▀B┤«▓╗┐╔┐žę“╦žĪŻ

š²╚ńŲ½╠ų„┴xŲĘ┼ŲĘĮį┌ķ]ĄĻ╣½ĖµųąīæĄ──ŪśėŻ¼Ī░ę╗ķ_╩╝ėXĄ├▓╩Ŗy║▄║åå╬Ż¼«öšµš²╠ż▀M╚źĄ─Ģr║“░l¼FįŁüĒę¬├µī”▀@├┤ČÓĄ─å¢Ņ}Ż©┘|ĄžĪóŅü╔½Īó═ŌÜżĪó░³čb║ąĪó┐ņ▀fĄ╚Ą╚Ż®Ż¼ī”ę╗ą®▀Ćį┌łį│ųūį╝║Ą─ć°žøąĪŲĘ┼Ų║▄┼ÕĘ■Ż¼┤¾╝ęČ╝║▄ėąė┬ÜŌ║═─æ┴┐ĪŻĪ▒

╚ń╣¹šfūo─wŲĘę¬┐┐╣”ą¦┼c┐═æ¶Ą─ą┼╚╬Č╚┤“ķ_╩ął÷Ż¼Ė³Ų½ķLŠĆŻ╗▓╩Ŗyät┐┐Ģr╔ąČ╚Īó┐┌▒«Ą╚Ż¼Ė³Ų½Č╠ŠĆĪŻ

į┌├└ŖyąąśIā╚Ż¼ķ_░lų▄Ų┌šfĘ©╩ŪĪ░┤¾┴∙ąĪ╚²Ī▒Ż¼╝┤┤¾ŅÉäe┴∙éĆį┬ę╗Ė³ą┬Ż¼ąĪŅÉäeĪóąĪå╬ŲĘ╚²éĆį┬ę╗Ė³ą┬ĪŻĄ½╩Ūī”ė┌│§äō├└ŖyŲĘ┼ŲČ°čįŻ¼ĢrķgŠ═╩ŪĮÕXĪŻ

Ą┌Č■Ż¼╚ń╣¹▓╗ķ_─ŻŻ¼╩╣ė├═©ė├░³▓─Ż¼«aŲʤo┐╔▒▄├ŌĄžū▀Ž“═¼┘|╗»Ż¼äōśIš▀éāė├ŽÓ╦ŲĄ─┼õĘĮ┼·┴┐Ī░┼┌ųŲĪ▒▓╩ŖyŲĘ┼ŲĪŻ═¼┘|╗»ī¦ų┬Ą─ę╗┤¾║¾╣¹Š═╩ŪĪ░ŲĮ╠µĪ▒īė│÷▓╗ĖFŻ¼┐╔╠µ┤·ąįÅŖŻ¼ŲĘ┼ŲŽ▌╚ļĪ░ārĖ±æĪ▒Ż¼ø]ėą║Ž└ĒĄ─├½└¹═Č╚ļĄĮ╣®æ¬╔╠ā×▀x║═«aŲĘ┘|┴┐╠ß╔²╔ŽŻ¼¤oĘ©ū▀Ž“š²čŁŁhĪŻ

Ą┌╚²Ż¼ŠĆ╔Ž½@┐═│╔▒Šū▀Ė▀Ż¼═ŲÅV▐D╗»│╔ę╗┤¾ļyŅ}ĪŻŽÓī”ė┌ūo─wŲĘČ°čįŻ¼▓╩ŖyŠ▀ėąŽ¹┘Mš▀ųęš\Č╚Ą═Ą╚╠ž³cŻ¼╩ą├µ╔Žą┬Ģx▓╩Ŗyīė│÷▓╗ĖFŻ¼▓╩ŖyąĶę¬▓╗öÓ═ŲĻÉ│÷ą┬Īó│ų└m═ŲÅVĀIõNüĒ▀Mąą┬Ģ┴┐║═╗Ņ▄SČ╚Ą─ŠS│ųĪŻ

¤oę╗└²═ŌŻ¼¼Fį┌ą┬╔·ŲĘ┼Ų╚½╩ŪŠĆ╔ŽŲ╝ęŻ¼ļSų°ŠĆ╔Ž½@┐═│╔▒Šį÷╝ėŻ¼ą┬ŲĘ┼ŲĄ─═ŲÅVŅA╦Ńę╗░Ńį┌2╚fį¬/į┬Ż¼╔§ų┴Ė³Ą═Ż¼▐D╗»┬╩│╔ę╔ĪŻ

║▄ČÓŲĘ┼Ųį┌╔ń├ĮŲĮ┼_Äū║§ø]ėą┬Ģ┴┐Ż¼Ųõųą▓╗╔┘╩ŪĄ╣ķ]║¾ę²ŲĻPūó║═ėæšōĪŻĪ░Į³Äū─ĻŻ¼║▄ČÓć°žø▓╩Ŗy─¼─¼¤o┬䥞Å─ķ_╩╝ĄĮĮY╩°Ż¼┐╔─▄╩▄ĻPūóūŅČÓĄ─Š═╩Ūķ]ĄĻŪÕé}Ą──Ūę╗Č╬ĢrķgĪŻĪ▒╠ŲįŖč┼ĒŹäō╩╝╚╦į┌─│╔ńĮ╗ŲĮ┼_¤o─╬Ąž▒Ē╩ŠĪŻ

┤¾Ė┼╩ŪÅ─2016─ĻŽ▐Ēn┴Ņķ_╩╝Ż¼ć°╚╦ī”ŲĮār▓╩ŖyĄ─ąĶŪ¾Å─╚šĒn▐DŽ“┴╦ć°ā╚Ż¼ć°žø▓╩Ŗy═╗╚╗ß╚ŲŻ¼Ž¹┘Mš▀į┌Ė„┬ĘĪ░ć°žøų«╣ŌĪ▒Ą─ą¹é„ųą▒╗ø_╗Ķ┴╦Ņ^─XŻ¼äōśIš▀ę▓į┌═Ļ├└╚šėø║═╗©╬„ūėĄ─│╔╣”ųą┐┤ĄĮ┴╦ć°ŖyĄ─ÖCĢ■Ż¼ĘõōĒČ°╚ļŻ¼▓╩Ŗy┘ÉĄ└ÅPÜóė╚×ķæK┴ęĪŻ

ę╗├µ╩Ūą┬õJūo─w║═┐┌Ū╗ūo└ĒŲĘ┼ŲŅlŅl─├ĄĮ╚┌┘YŻ¼ę╗├µ╩Ūć°«a▓╩ŖyŲĘ┼ŲųąĄ└ž▓š█Ż¼╗»ŖyŲĘą┬ć°žøĄ─▓½Üóų«┬ĘŻ¼į┌╩▄ĄĮę▀ŪķĄ─┤“ō¶Ž┬Ż¼’@Ą├ė╚×ķŲDļyĪŻ

▀M┐┌ŲĘ┼Ų│Ęļxųąć°╩ął÷

Ę┼ŚēŠĆŽ┬ėąų«Ż¼╚½▒P│Ę│÷ėąų«

Į±─ĻŻ¼ć°žøŲĘ┼ŲČ╔Į┘Ż¼▀M┐┌ŲĘ┼Ųę▓ėą▓╗╔┘╩¦ęŌš▀ĪŻ

Į³╚šŻ¼ėą▓╗╔┘Ž¹┘Mš▀į┌ąĪ╝tĢ°ųą░l╠¹ĘQŻ¼ūį╝║╦∙į┌│Ū╩ąĄ─KateīŻ╣±š²į┌│Ę╣±ŪÕé}Ż¼KateŲĘ┼ŲĘĮŽÓĻP╣żū„╚╦åT▒Ē╩ŠŻ¼╣½╦Šā╚▓┐Ģ║Ģrø]ėą╩šĄĮŽÓĻPŽ¹ŽóŻ¼╚ń╣¹īóüĒ╣½╦Š░l▓╝╣½Ėµätęį╣┘ĘĮ╣½Ėµ×ķ£╩ĪŻ▓╗▀^Ż¼ļm╚╗ŠĆŽ┬ĄĻ╔·ęŌæKĄŁŻ¼Ą½KateŠĆ╔ŽŲņ┼ץĻ╚įį┌š²│ŻĀIśIŻ¼ō■śIā╚╚╦╩┐ĘQŻ¼║¾Ų┌Kateīó▐D×ķ╚½ŠĆ╔Ž▀\ĀIĪŻ

▀@ā╔─ĻŻ¼┼cÉéįŖ’Lę„Ī░ę╗─Ė═¼░¹Ī▒Ą─ę┴Ą┘ų«╬▌į┌ųąć°▀M╚ļĪ░┤¾ęÄ─ŻĻPĄĻĪ▒─Ż╩ĮŻ¼╚ńĮ±Ż¼ųąć°ā╚Ąž╦∙ėąĄ─ę┴Ą┘ų«╬▌ŠĆŽ┬ķTĄĻ╚½▓┐ĻPķ]Ż¼Ą½Ž¹┘Mš▀╚į╚╗┐╔ęį═©▀^ŠĆ╔Ž╠ņžłĪó╬óą┼╔╠│ŪĄ╚▀@ą®╣┘ĘĮŪ■Ą└Ž┬å╬ĪŻ

│²┴╦ę┴Ą┘ų«╬▌▀@ĘNŽ¹┘Mš▀Č·╩ņ─▄įöĄ─ŲĘ┼ŲĘ┼Śēųąć°╩ął÷Ż¼▀Ćėą║▄ČÓąĪ▒ŖŲĘ┼Ųį┌ųąć°╩ął÷═©▀^┐ńŠ│ļŖ╔╠įć┴╦įć╦«║¾▐D╔Ēļxķ_Ą─ĪŻ

ÜW▄Ū└Ķ(AURELIA)Š═╩Ūę╗└²Ż¼▀@╩Ūę╗éĆ│╔┴óė┌2013─ĻīŻūó╝Ī─wĮĪ┐ĄĄ─ęįĪ░ęµ╔·Š·Ī▒×ķų„╬ó╔·æBūo─wŲĘ┼ŲŻ¼üĒūįėóć°Ż¼ŲĘ┼Ųūį2020─Ļ9į┬═©▀^ļŖ╔╠▀M╚ļųąć°╩ął÷Ż¼2019─Ļ7į┬▒╗ŽŃĖ█ĮĪ║Ž╝»łF(H&Hć°ļH┐ž╣╔)Ż©═¼╝»łFĄ─▀Ćėąų°├¹Ą─SwisseŻ®╩š┘ÅŻ¼═¼─Ļ═©▀^ļŖ╔╠▀M▄Ŗųąć°╩ął÷Ż¼╣┘ĘĮ║Ż═ŌŲņ┼ץĻĘe└█┴╦5╚fĘ█ĮzĪŻÜW▄Ū└ĶĄ─ķ]ĄĻ╣½Ėµųą╬┤╔µ╝░įŁę“Ż¼āH│ąųZĢ■ėąš²│Ż╩█║¾Ę■䚯¼┐═Ę■▒Ē╩ŠĪ░ķ]ĄĻ╩Ūę“▓╗┐╔┐╣┴”Ī▒ĪŻ

═¼śėū▀╔Žķ]ĄĻĄ└┬ĘĄ─▀ĆėąüĒūįĘ©ć°Ą─╝āā¶ūo─wŲĘ┼ŲNOVEXPERTųZ╩┐▓®Ż¼ų„┤“ 100%ūį╚╗┼õĘĮŻ¼╦∙ėą«aŲĘ│╔Ęų╠ß╚ĪČ╝üĒį┤ė┌╝ā╠ņ╚╗įŁ┴ŽŻ¼ 2015─Ļ▀M╚ļųąć°╩ął÷Ż¼▀Ćį°▀M±v▀^Įz▄Į╠mųąć°ŽĄĮyŻ¼ę▓š²į┌ŪÕé}ļxł÷Ż¼ō■┐═Ę■▒Ē╩ŠŻ¼Ī░ŪÕé}ķ]ĄĻįŁę“▓╗ĘĮ▒Ńšf├„Ī▒ĪŻ

ŽŃĖ█Ę╝ąŪć°ļH┘QęūėąŽ▐╣½╦Š┤·▀\ĀIŲĘ┼ŲŻ¼O Cosmeticsęį╦ßŅÉ«aŲĘ×ķų„Ż¼╦ß║¼┴┐ČÓį┌12%-14%ų«ķgŻ¼ŲĘ┼ŲŽÓī”▒╚▌^ąĪ▒ŖŻ¼Ųņ┼ץĻĄĮ─┐Ū░Ę█Įz╔ą╬┤▀^╚fŻ¼ō■┐═Ę■▒Ē╩ŠŻ¼ĻPĄĻų╗╩Ūę“×ķ┤·└Ē╔╠Ī░║Ž╝sĄĮŲ┌Ī▒Ż¼╦Ń╩Ūš²│Ż┴„│╠Ż¼æ¬įō┼c«öŪ░ć°╝ę╝ėÅŖĪ░║¼╦ß╗»ŖyŲĘĪ▒Ą─╣▄┐žėąĻPĪŻ

╦³éāį┌╚½Ū“ĻP═Ż

Į±─Ļ─Ļ│§Ż¼┬ō║Ž└¹╚AŲņŽ┬ūo─wŲĘ┼ŲK-BRIGHT┐Ų▒Č¹Éę╔═╦│÷ųąć°╩ął÷Ż¼åóäėŪÕé}ĪŻ┐Ų▒Č¹É╩Ū┬ō║Ž└¹╚Aė┌2018─Ļ═Ų│÷Ą─ĒnŽĄ▌p╔▌ūo─wŲĘ┼ŲŻ¼ę▓╩Ū┬ō║Ž└¹╚AĮ³─ĻüĒ▒ŖČÓʧ╗»║═╩š┘ÅąąäėųąŻ¼╬©ę╗ę╗éĆūįų„čą░lŲĘ┼ŲŻ¼┐Ų▒Č¹É╣┘ĘĮ╬ó▓®║═╬óą┼įń║═INS┘~╠¢ęč═Żų╣Ė³ą┬Ż¼┬ō║Ž└¹╚A╚½Ū“╣┘ŠWę▓╬┤ęŖ█Ö█EĪŻ

Į±─Ļ2į┬Ż¼č┼įŖ╠m„ņ╝»łFą¹▓╝īóė┌9į┬ĻPķ]╝»łFį┌╦──ĻŪ░ęį2.3ā|├└į¬╩š┘ÅĄ─▓╩ŖyŲĘ┼Ų BeccaŻ¼▒╗ŠWėčĘQ×ķĪ░Ė▀╣Ōų«╔±Ą─ļE┬õĪ▒ĪŻ4į┬ Ż¼č┼įŖ╠m„ņ╝»łFą¹▓╝Ż¼īóų▓Į═Żų╣ŲņŽ┬╔▌╚Aūo─wŲĘ┼Ų Rodin Olio Lusso ŽÓĻPśIäš ĪŻ

Ė·ęįĖ▀╣ŌĘŌ╔±Ą─Becca═¼śėī┘Ī░Ģr┤·Ą─č█£IĪ▒Ą─Ż¼▀ĆėąęįĪ░╗©░Ļ╚∙╝tĪ▒Ę²╠ö┴╦╚fŪ¦├└ŖyÉ█║├š▀Ą─▓╩ŖyŲĘ┼ŲLes Merveilleuses Ladur©”eŻ¼12į┬19╚šŲŻ¼Ladur©”e═Żų╣õN╩█Ż¼╣┘ŠWį┌12į┬31╚šš²╩ĮĻPķ]Ż¼╚½Ū“ĘČć·ā╚Ą─Ė„ŅÉõN╩█Ū■Ą└īóųę╗ĻPķ]ĪŻ

11į┬4╚šŻ¼Ēö╝ē├└Ŗy▓®ų„ Tati Westbrook äō┴óĄ─łį│ų╝ā╦žŪę┴ŃÜł╚╠Ą─▓╩ŖyŲĘ┼Ų Tati beautyŻ¼äō┴óā╔─Ļ„÷╚╗ļxł÷Ż¼┴Ņ╚╦▀±ćuĪŻ

2021─ĻŻ¼ī”╦∙ėąŲĘ┼ŲüĒšfŻ¼¤oę╔╩Ūę╗ł÷Ī░├ō╠źōQ╣ŪĪ▒Ą─ÜvŠÜŻ¼2022─ĻŻ¼╚ń║╬Å─ŠW╝tĄĮķL╝tŻ¼│┴ĄĒ×ķę╗éĆšµš²Ą─ŲĘ┼ŲŻ¼ųĄĄ├ą┬ę╗┤·ŲĘ┼Ųė├īŹ█`╚źūC├„ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį