š¬┼Ų/IPOĮKų╣Ż¼├└Ŗy┤·▀\ĀI▓╗ŽŃ┴╦Ż┐

12į┬27╚šŻ¼╔Ž╩ą╣½╦Š¬{Ņ^╣╔Ę▌┐ž╣╔ūė╣½╦Š└ź═Ī┐Ų╝╝öM╔Ļšłį┌ą┬╚²░ÕĮKų╣Æņ┼ŲŻ¼└ź═Ī┐Ų╝╝╩ŪŲ¼ūą±ź╗»ŖyŲĘĪó░ž╩ŽĪó░į═§Ą╚ŲĘ┼ŲĘ■äš╔╠Ż╗«ö╚šŻ¼¬{Ņ^╣╔Ę▌░l▓╝╣½ĖµĘQŻ¼öM┼cā╔╝ęŲ¾śI│╔┴ó├└ŖyŲĘ┼Ų║Ž┘Y╣½╦ŠĪŻ

¤o¬Üėą┼╝Ż¼Į³╚šĖ▀┬ČØŹĄ╚┤·▀\ĀI╔╠äPįæļŖ╔╠IPOĮKų╣ĪŻę╗▀ģ╩¦č¬Īóę╗▀ģįņ謯¼į┌ĖéĀÄ░ū¤ß╗»Ą─▒│Š░Ž┬Ż¼┤·ĀI╔╠╚ń║╬└^└mųv║├├└Ŗy╣╩╩┬Ż┐

╦«─ÓÅSČó╔Ž├└Ŗy

Į³─ĻüĒŻ¼╗ź┬ōŠWĄ─┐ņ╦┘░lš╣ūīŠWĮj┘Å╬’įĮüĒįĮ▒╗Ž¹┘Mš▀Įė╩▄Ż¼ę╗ą®ļŖ╔╠┤·▀\ĀI╣½╦Šę▓ūźūĪÖCė÷┐ņ╦┘ū÷┤¾ĪŻ

ō■┴╦ĮŌŻ¼└ź═Ī┐Ų╝╝╩Ūę╗╝ę╝»ų▒ĀI┴Ń╩█ĪóŪ■Ą└ĘųõNĪóŲĘ┼Ųé„▓ź╝░▀\ĀIĄ╚×ķę╗¾wĄ─ę╗šŠ╩ĮļŖ╔╠Ę■äš▀\ĀI╔╠ĪŻĮø▀^ČÓ─Ļ╔ŅĖ¹Ż¼┼cŲ¼ūą±ź╗»ŖyŲĘĪó░ž╩ŽĪóThe OrdinaryĪó░į═§Ą╚ć°ā╚═Ōų¬├¹ŲĘ┼ŲĪóā×┘|╣®æ¬╔╠Į©┴ó┴╦║Žū„ĻPŽĄŻ¼į┌╠ņžłĪ󊮢|Īó╬©ŲĘĢ■Īó╠KīÄęū┘ÅĪóČČę¶Īó┐ņ╩ųĄ╚é„Įy┼cą┬┴Ń╩█Ū■Ą└Š∙ėą▓╝ŠųĪŻ

├└Ŗy╩ął÷Ą─┼Ņ▓¬░lš╣Ż¼╬³ę²┴╦▓╗╔┘═ŌąąŲ¾śIŻ¼└ź═Ī┐Ų╝╝ę▓▒╗ć°ā╚ų¬├¹╦«─ÓŲ¾śI¬{Ņ^╣╔Ę▌╩š┘ÅĪŻ╩┬īŹ╔ŽŻ¼¬{Ņ^╣╔Ę▌ę╗ų▒īżŪ¾▐Dą═Ż¼į°Ž“╦«ŁhŠ│ŠC║Žų╬└ĒśIäšĘĮŽ“▐Dą═Ż¼Ą½╬┤─▄Ė─╔Ų╣½╦ŠśI┐ā▓╗š±Ą─Šų├µĪŻžöäš┘Y┴Ž’@╩ŠŻ¼2017-2019─ĻŻ¼¬{Ņ^╣╔Ę▌Üwī┘ā¶└¹ØÖ┐é║═×ķ-6050╚fį¬ĪŻ╩▄śI┐āė░ĒæŻ¼¬{Ņ^╣╔Ę▌ė┌2018─Ļ▒╗īŹ╩®═╦╩ą’LļUŠ»╩ŠĪŻ

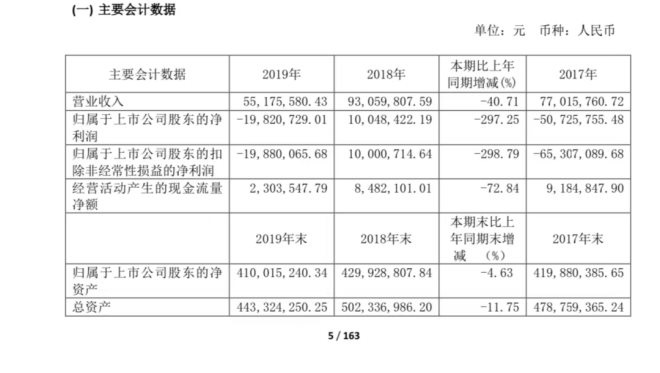

©ģĮžūį¬{Ņ^╣╔Ę▌2019─Ļ─Ļł¾

×ķ┴╦ĮŌ└¦Ż¼2020─Ļ4į┬Ż¼¬{Ņ^╣╔Ę▌ķ_╩╝╗IäØŽ“ļŖ╔╠▐Dą═Ż¼ė┌«ö─Ļ┘Å┘I└ź═Ī┐Ų╝╝40%╣╔ÖÓŻ¼═¼Ģr½@Ą├└ź═Ī┐Ų╝╝║Žėŗ10.54%Ą─▒ĒøQÖÓĪŻ

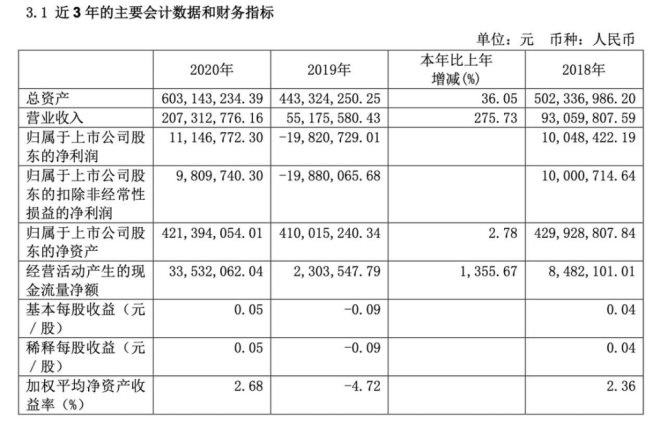

╩š┘Å└ź═Ī┐Ų╝╝╩╣¬{Ņ^╣╔Ę▌2020─Ļ│╔╣”┼ż╠Ø×ķė»Ż¼▐Dą═½@Ą├│§▓Į│╔ą¦ĪŻ¬{Ņ^╣╔Ę▌2020─Ļ─Ļł¾’@╩ŠŻ¼2020─Ļ╣½╦ŠīŹ¼FĀIśI╩š╚ļ2.07ā|į¬Ż¼═¼▒╚į÷ķL275.73%Ż╗ī”æ¬Ą─ā¶└¹ØÖ×ķ1115╚fį¬Ż¼═¼▒╚į÷ķL156.24%ĪŻŲõųąŻ¼└ź═Ī┐Ų╝╝2020─ĻīŹ¼FĀIśI╩š╚ļ3.57ā|į¬Ż¼╝┤╩╣2020─Ļ9į┬└ź═Ī┐Ų╝╝▓┼╝{╚ļ¬{Ņ^╣╔Ę▌║Ž▓ół¾▒ĒŻ¼¬{Ņ^╣╔Ę▌╚įį┌─Ļł¾ųąų▒čįŻ¼╣½╦Šų„ĀIśIäš╩š╚ļų„ę¬ė╔└ź═Ī┐Ų╝╝╦∙ķ_š╣Ą─ļŖūė╔╠äšĘ■äšśIäšžĢ½IĪŻ

©ģĮžūį¬{Ņ^╣╔Ę▌2020─Ļ─Ļł¾

Į±─Ļ6į┬Ż¼¬{Ņ^╣╔Ę▌į┘░l╣½ĖµŻ¼öM┘Å┘I└ź═Ī┐Ų╝╝59.99%Ą─╣╔Ę▌Ż¼▓ó─╝╝»┼õ╠ū┘YĮŻ¼Ą½ō■¬{Ņ^╣╔Ę▌12į┬22╚š╣½ĖµŻ¼ųžĮMĮ╗ęūĘĮ░Ė╔µ╝░ŽÓĻPīÅėŗįu╣└Īó▒M┬Üš{▓ķĄ╚╣żū„╔ą╬┤═Ļ│╔ĪŻļS║¾12į┬27╚š¬{Ņ^╣╔Ę▌░l▓╝ūŅą┬╣½ĖµĘQŻ¼┐ž╣╔ūė╣½╦Š└ź═Ī┐Ų╝╝öM╔ĻšłŲõ╣╔Ų▒į┌╚½ć°ųąąĪŲ¾śI╣╔Ę▌▐DūīŽĄĮyĮKų╣Æņ┼ŲĪŻ

Ė∙ō■╣┘ĘĮ▒Ē╩÷Ż¼▒Š┤╬š¬┼Ų╔Ļšł▓╗Ģ■ė░Ēæ└ź═Ī┐Ų╝╝śI䚥─š²│Żķ_š╣Ż¼ęÓ▓╗Ģ■ī”╣½╦ŠĄ─│ų└mĮøĀI«a╔·ųž┤¾ė░ĒæĪŻ

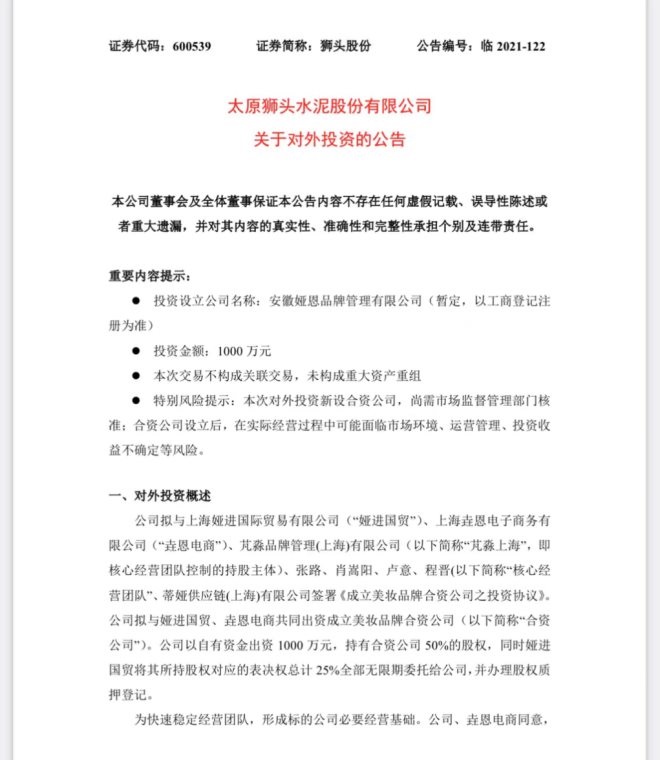

▓╗āH╚ń┤╦Ż¼¬{Ņ^╣╔Ę▌└^└m═Č╚ļ├└ŖyąąśIŻ¼╣½╦ŠöM┼c╔Ž║ŻŗI▀Mć°ļH┘QęūėąŽ▐╣½╦ŠĪó╔Ž║ŻłÉČ„ļŖūė╔╠äšėąŽ▐╣½╦Š│╔┴ó├└ŖyŲĘ┼Ų║Ž┘Y╣½╦ŠŻ¼┤╦┤╬║Ž┘YįO┴ó╣½╦ŠĢ║Č©├¹×ķ░▓╗šŗIČ„ŲĘ┼Ų╣▄└ĒėąŽ▐╣½╦ŠŻ¼ūóāį┘Y▒Š2000╚fį¬Ż¼¬{Ņ^╣╔Ę▌öM│÷┘Y1000╚fį¬Ż¼│ų╣╔▒╚└²×ķ50%ĪŻ

©ģ Įžūį¬{Ņ^╣╔Ę▌╣½Ėµ

ō■┴╦ĮŌŻ¼ŗI▀Mć°┘Qų„ę¬Å─╩┬╚šė├├└Ŗy«aŲĘ▀M┐┌╝░┴„═©śI䚯¼─┐Ū░┤·└ĒŲĘ┼ŲėąĒnć°ĘŲįŖąĪõüĪóÉ█Š┤┐Ų─╚Ž┤ĮzĪóÜW└¹▄Įč¾(oliveyoung)Īó╦╝ėH─wŻ╗╚š▒ŠPDCŠŲŲ╔ĪóĘ▓Ā¢┘É├Ą╣ÕŻ╗┼į╩ŽĪóĘ▓╩┐┴ųĄ╚▀M┐┌├└ŖyŲĘ┼ŲĪŻ

╣½Ėµ’@╩ŠŻ¼ŗI▀Mć°┘QĪółÉČ„ļŖ╔╠Ęųäe│╔┴óė┌2017─Ļ2į┬║═2016─Ļ2į┬ĪŻ╬┤ĮøīÅėŗöĄō■’@╩ŠŻ¼2020─ĻŻ¼ŗI▀Mć°┘QīŹ¼FĀI╩š7250.12╚fį¬Ż¼ā¶└¹ØÖ71.23╚fį¬Ż╗2020─ĻŻ¼łÉČ„ļŖ╔╠īŹ¼FĀI╩š3555.83╚fį¬Ż¼ā¶└¹ØÖ85.29╚fį¬ĪŻ

©ģĮžūįšąŲĖŠWšŠ

š\╚╗¬{Ņ^╣╔Ę▌į┌╣½ĖµųąĘQŻ¼║Ž┘Y╣½╦ŠĄ─įO┴ó─▄ē“ī”╣½╦Š╝░Ųõ┐ž╣╔ūė╣½╦Š¼Fėą├└Ŗy┤·└ĒŪ■Ą└śIäš╝░║¾└mäō┴óūįėą├└ŖyĄ╚Ž¹┘MŲĘŲĘ┼Ųæ┬įą╬│╔┴╝║├Ą─Ū■Ą└ča│õĪŻĄ½─│ĘN│╠Č╚ę▓Ę┤ė││÷├└Ŗy┤·▀\ĀIŅIė“Ą─š²╠Äė┌▒∙╗ā╔ųž╠ņĪŻ

┘Y▒Š▓╗┘I┘~

ųĄĄ├ĻPūóĄ─╩ŪŻ¼▓╗ų╗╩Ū└ź═Ī┐Ų╝╝Ż¼┴Ēę╗╝ęäPįæļŖ╔╠ę▓į┌Į³Ų┌▀xō±│Ę╗ž┴╦IPO╔ĻšłŻ¼šą╣╔Ģ°’@╩ŠŻ¼äPįæļŖ╔╠┼c┘Y╔·╠├Īóā×╔½┴ųĪóĖ▀┬ČØŹĄ╚ŲĘ┼ŲČ╝ęčĮ©┴ó┴╦║Žū„ĻPŽĄĪŻ

Įė▀B2╝ę├└Ŗy┤·▀\ĀI╔╠Å─┘Y▒Š╩ął÷Ī░ļxł÷Ī▒Ż¼▓╗Ą├▓╗ę²░ląąśIī”├└Ŗy┤·▀\ĀIŪ░Š░Ą─╦╝╦„ĪŻ2019─ĻŻ¼ļSų°ę╝ŠWę╝äōį┌äōśI░Õ╔Ž╩ąŻ¼│╔×ķć°ā╚╩ūéĆĄŪĻæų„░ÕĄ─├└Ŗy┤·▀\ĀI╔╠Ż¼├└Ŗy┤·▀\ĀI╔╠ōĒ▒¦┘Y▒Š╩ął÷Ą─¤ßŪķę▓ę╗Č╚Ė▀ØqŻ¼▓óį┌2020─Ļ╝»ųą▒¼░lĪŻĄ½Å─Į±─ĻüĒ┐┤Ż¼│╔╣”╔Ž╩ąĄ─├└Ŗy┤·▀\ĀIŲ¾śI▓╗╝░╚ź─ĻŻ¼╦┘Č╚Ę┼ŠÅŻ¼▓╗╔┘Ų¾śIĖ³╩Ūį┌░ļ┬Ęž▓š█ĪŻ

ėąśIā╚╚╦╩┐▒Ē╩ŠŻ¼Į³Ų┌ć°╝ęī”┘Y▒Š╩ął÷Ą─╣▄┐ž┌ģć└Ż¼ę“┤╦┴„╚ļĄĮąąśIĄ─¤ßÕX┐é¾wį┌£p╔┘Ż¼į┌▀@śėĄ─┤¾ŁhŠ│Ž┬Ż¼┘Y▒Šä▌▒žĢ■Ė³╝ėųö╔„Ż¼╦¹éāę▓Ģ■ā׎╚▀xō±īó═Č╚ļĘ┼į┌Ė³Š▀Øō┴”Ą─┘ÉĄ└╔ŽĪŻ

Č°ō■ąąśIöĄō■Ż¼2020─Ļųąć°ęč│╔×ķ╚½Ū“Ą┌Č■┤¾├└Ŗy╩ął÷Ż¼▓óŅAėŗ2021─Ļ╩ął÷ęÄ─Żīó═╗ŲŲ╚fā|į¬ĪŻ

ę▓š²ę“╚ń┤╦Ż¼▀@Äū─ĻŻ¼╗»ŖyŲĘąąśIĄ─Ī░öćŠųš▀Ī▒Ė³╩ŪČÓ▓╗ä┘öĄŻ¼’ŗė├╦«Ų¾śIĪó╩│ŲĘ’ŗ┴ŽŲ¾śIĪó╦ÄŲ¾Ą╚Ą╚Ż¼▓╗╣▄╩Ūʧ╗»ūįėą├└ŖyŲĘ┼Ų╗“ūįėą«aŲĘŻ¼▀Ć╩Ū═©▀^╩š┘Å╗»ŖyŲĘĻP┬ōŲ¾śIĄ─ĘĮ╩ĮŻ¼Č╝ŽļüĒĘųę╗▒ŁĖ■ĪŻ┴Ē═ŌŻ¼ō■┴╦ĮŌŻ¼Įø▀^ČÓ─ĻĄ─░lš╣Ż¼āH╠ņžłŲĮ┼_╔Ž┤·▀\ĀI╔╠Š═ėąĮ³Ū¦╝ęŻ¼ąąśIā╚▓┐ā╚ŠĒ▓╗öÓĪóĖéĀÄ╝ż┴ęĪŻČ°äPįæļŖ╔╠Ą─╩¦└¹Ż¼ę▓Å─é╚├µšf├„▀@éĆąąśI▓óø]ėą▒Ē├µ┐┤╔Ž╚ź’L╣Ō¤oŽ▐ĪŻ

├└ŖyąąśI├µ┼Rų°ųTČÓ╠¶æŻ¼ļSų°╚╦┐┌╝t└¹Ą─Ž¹╩¦Ż¼┴„┴┐│╔▒ŠĖ▀Ų¾Ż¼├└ŖyąąśIæTė├Ą─ęį┴„┴┐ĦäėõN┴┐Ą─═µĘ©š²į┌╩¦ą¦Ī¬Ī¬▀^Ė▀Ą─┴„┴┐│╔▒ŠŻ¼ūī├└Ŗy║═┤·▀\ĀIŲ¾śI£S×ķŲĮ┼_║═KOLĄ─Ī░┤“╣ż╚╦Ī▒ĪŻ

Ž┬░ļł÷į§├┤ū▀Ż┐

īŹļH╔ŽŻ¼ū„×ķ┤·▀\ĀI╔╠Ż¼ūįų„ŲĘ┼Ų╚▒╩¦Īóī”║Žū„ŲĘ┼ŲĘĮĄ─Ė▀Č╚ę└┘ćęį╝░═Ō▓┐╩ął÷ĖéĀÄĄ─▓╗öÓ╝ėäĪŻ¼├└ŖyļŖ╔╠Ą─Ž┬░ļł÷ę└┼f│õØMūāöĄĪŻ

š¹¾wüĒ┐┤Ż¼į┌ĖéĀÄ╝ėäĪĪóŽ¹┘MĄ═├įĄ─┤¾ŁhŠ│Ž┬Ż¼╗ź┬ōŠWļŖ╔╠ŲĮ┼_░³└©Ų┤ČÓČÓĪ󊮢|į┌ā╚Ż¼ĀI╩šį÷╦┘Š∙│÷¼FĘ┼ŠÅĄ─█EŽ¾ĪŻš¹éĆļŖ╔╠┤·▀\ĀIąąśIęčĮø▀M╚ļ▐Dą═Ą─ĻPµIŲ┌Ż¼Ų╚ŪąąĶ꬚ęĄĮą┬Ą─į÷ķL³cĪŻ

ėąśIā╚╚╦╩┐ųĖ│÷Ż¼ļSų°ļŖ╔╠ŲĮ┼_┴„┴┐╩šŠoŻ¼ŲĘ┼ŲĘĮŠĆ╔ŽŪ■Ą└õN╩█┴┐Ą─▒╚ųžįĮüĒįĮĖ▀Ż¼┤¾ą══Ō┘Y├└Ŗy╝»łFųØuų\äØūįų„▀\ĀIļŖ╔╠śI䚯¼├└ŖyļŖ╔╠┤·▀\ĀIąąśIĄ─└¹ØÖęč╚╗▓╗Å═«ö─Ļ’L╣ŌĪŻ

ō■ŪÓč█ė^▓ņŻ¼ą┬Ū■Ą└║═ą┬ŲĘ┼Ų│╔×ķą┬Ą─░l┴”³cŻ¼ą┬Ū■Ą└ųĖĄ─Š═╩Ū╠ņžłĪ󊮢|Īó╬©ŲĘĢ■ų«═ŌĄ─┤¾ą═┴„┴┐ŲĮ┼_Ż¼╚ńČČę¶Īó┐ņ╩ųĪóŲ┤ČÓČÓĄ╚ĪŻ─┐Ū░ļŖ╔╠┤·▀\ĀIĄ─Ņ^▓┐╣½╦ŠŲš▒ķī”ė┌ą┬Ū■Ą└ėą├„┤_Ą─įć╦«ęŌįĖĪŻīÜūĪó¹É╚╦¹ÉŖyĪóäPįæļŖ╔╠Č╝│╔┴ó┴╦īŻū÷ČČę¶┤·▀\ĀIĄ─ūė╣½╦Š╗“īŻķT╩┬śI▓┐Ż¼▓ó▒Ż│ųĘeśO╠Į╦„ĪŻ

┴Ēę╗éĆ▒╚▌^▒╗┐┤║├Ą─ķLŲ┌░lš╣ĘĮŽ“╩ŪūįėąŲĘ┼ŲĪŻīŻūó├└ŖyĄ─┤·▀\ĀI╣½╦ŠėŲ┐╔╝»łFĮžų┴2020─Ļ12į┬31╚šŻ¼╣▓Ę■äšė┌44éĆŲĘ┼Ų║Žū„╗’░ķŻ¼░³└©33éĆ├└ŖyŲĘ┼Ų┘x─▄║Žū„╗’░ķ╝░11éĆ├└Ŗyʧ╗»ŲĘ┼Ų║Žū„╗’░ķŻ╗¹É╚╦¹ÉŖyę▓ʧ╗»┴╦ūį╝║Ą─├└ŖyŲĘ┼ŲĪ░momoupĪ▒║═ūo─wŲĘ┼ŲĪ░├└ę╝╠├Ī▒ĪŻ

─│ąąśI┘Y╔Ņ╚╦╩┐šJ×ķŻ¼ī”ė┌ļŖ╔╠┤·▀\ĀI╣½╦ŠüĒšfŻ¼ūŅĻPµIĄ─╩Ū꬜ŗų■ūį╝║Ą─╝╝ąg║╦ą─ĖéĀÄ┴”Ż¼į┌╦č╦„ę²ŪµĪóÅVĖµĀIõNĪóŠWĄĻŠSūoĪóė├æ¶▐DōQĪóŽ¹┘MöĄō■Ęų╬÷Ą╚ĘĮ├µą╬│╔īŻśI¾wŽĄŻ¼▓ó▓╗öÓĘe└█ūŃē“Ą─ė├æ¶öĄō■║═▀\ĀIĮø“ׯ¼Ė³║├Ą─╠ß╣®ļŖ╔╠▀\ĀIĘ■äšĪŻį┌┤╦╗∙ĄA╔ŽŻ¼▀Ć▒žĒÜę¬╠Į╦„Ųõ╦¹╝╝ąg▌ö│÷Īó╣®æ¬µ£╣▄└ĒĪóūįėąŲĘ┼Ųʧ╗»Ą╚Ė³ČÓīė┤╬Ą─į÷ųĄĘ■䚯¼ęįö[├ō─┐Ū░ę└┘ćå╬ę╗ė»└¹─Ż╩ĮĄ─¼FĀŅĪŻ

▓╗▀^Ż¼╝╚«ö▓├┼ąėų«öŪ“åTĄ──Ż╩Į═¼śėę▓Ģ■┤µį┌ę╗ą®ĀÄūhĪŻČ°Ūęę╗ą®┤·▀\ĀI╔╠éāęį═∙ę▓ćLįć▀^ūįėąŲĘ┼ŲŻ¼Ą½┤¾ČÓūŅĮKĘ┤ĒæŲĮŲĮĪŻ

«ö╚╗Ż¼┤·▀\ĀI╔╠Ž“ŲĘ┼Ų╣▄└Ēš▀Ą─ĮŪ╔½▐DūāŻ¼ĮY║ŽČÓį¬╗»ļŖ╔╠śIæBŻ¼├■╦„│÷Ė³│╔╩ņĄ─┤“Ę©Ż¼ī”ė┌─├ĄĮą┬┘Éł÷Ą─╚ļł÷╚»ę▓ų┴ĻPųžę¬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį