╠Øōp200ā|Ż║ėųę╗▓©┤¾▓├åTüĒ┼R

▓╗šōį┌ļŖ╔╠▀Ć╩ŪęŲäėļŖ╔╠Ģr┤·Ż¼╔·§rČ╝▒╗šJ×ķ╩ŪūŅļyė»└¹Ą─┘ÉĄ└ų«ę╗ĪŻ

╔·§rļŖ╔╠ąąśIŻ¼ūŅĮ³▓╗╠½ŲĮĪŻ

Ņ^▓┐ÄūéĆ═µ╝ęį┌╠Øōp200ā|║¾Ż¼ėŁüĒą┬ę╗▌å▓├åT│▒ĪŻĮ³╚šŻ¼ėąČŻ▀╦┘I▓╦åT╣żį┌╔ńĮ╗├Į¾w═Ė┬ČŻ¼╣½╦Šķ_╩╝┤¾▓├åTĪŻ▀@╬╗åT╣ż╠ߥĮŻ║▓╔┘Å▓┐ķT▓├åT50%Ż¼╦ŃĘ©▓┐ķT▓├åT30%Ż¼▀\ĀI▓┐ķT▓├åT30%Ż¼šąŲĖ▓┐ķT▓├åT10%-20%ĪŻ

Įėų°Ż¼ėųėą├└▓╦ŠWåT╣ż▒¼┴ŽŻ¼╣½╦Š▓├åT40%Ż¼╔§ų┴┐é▓┐░ß╝ęĪŻ

ī”╔Ž╩÷▓├åTŽ¹ŽóŻ¼├└▓╦ŠWĢ║╬┤╗žæ¬Ż¼Ą½╩ŪČŻ▀╦┘I▓╦ęčĮø▒Ē╩ŠŻ¼╣½╦ŠĖ„ĒŚśI䚊∙š²│Ż▀\▐DŻ¼éĆäeŹÅ╬╗ūāäėī┘ąĪĘČć·╣½╦Šš²│ŻĮM┐Ś┘Yį┤š{š¹ĪŻ

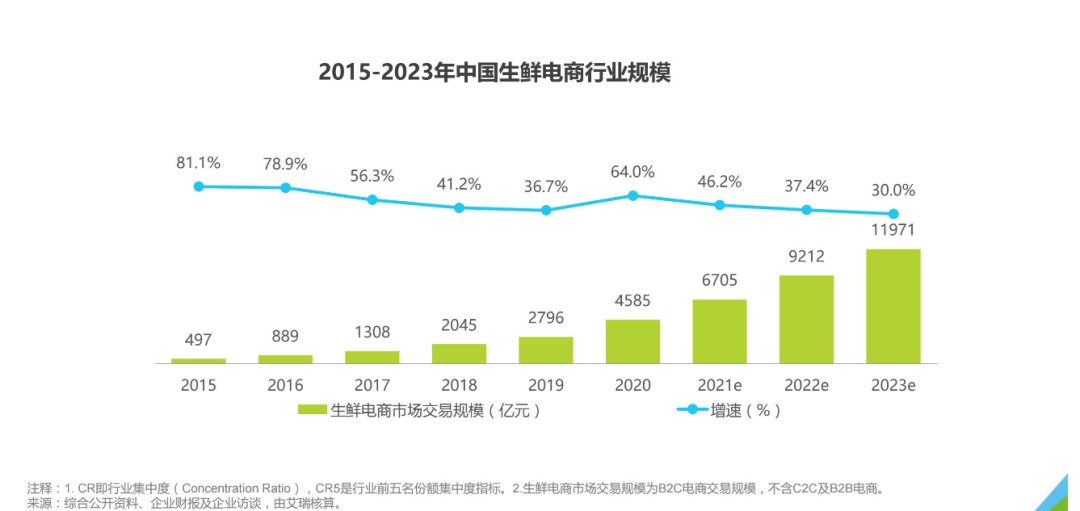

Ž±║▄ČÓ╔·§rļŖ╔╠═µ╝ęę╗śėŻ¼ČŻ▀╦┘I▓╦Č╝ĮøÜv┴╦ę╗éĆĘ▒śsĢrŲ┌ĪŻ╚╗Č°Ż¼į┌Ę▒śs▒│║¾ģs╩ŪŠ▐╠Ø╬ŻÖCĪŻ2019─ĻŻ¼ČŻ▀╦┘I▓╦Ą─ā¶╠Øōp×ķ18.7ā|į¬Ż╗2020─Ļā¶╠Øōp×ķ31.8ā|į¬Ż╗2021─ĻŪ░╚²╝ŠČ╚ā¶╠Øōp┐éöĄ▀_56ā|ĪŻūį2019─Ļ-2021─ĻĄ┌╚²╝ŠČ╚Ż¼ČŻ▀╦┘I▓╦└█ėŗ╠Øōp│¼106ā|į¬ĪŻ═¼ĢrŻ¼╣╔ārę▓╬«├ę▓╗š±ĪŻČŻ▀╦┘I▓╦░ląąār23.5├└į¬Ż¼Įžų┴░lĖÕŪ░āH×ķ8.58├└į¬Ż¼Ž┬Ą°ĮėĮ³2/3ĪŻ

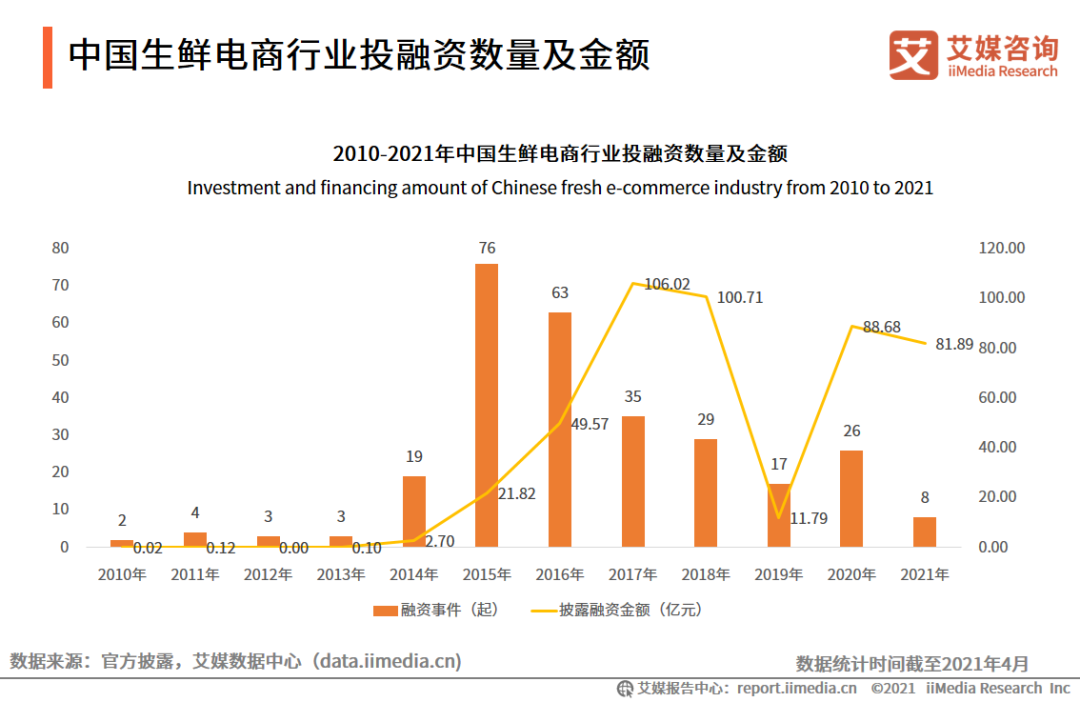

║═ČŻ▀╦┘I▓╦═¼×ķļyąųļyĄ▄Ą─╩Ū├┐╚šāקrĪŻō■├Į¾wĮyėŗŻ¼ūį2018-2021─Ļ╔Ž░ļ─ĻŻ¼├┐╚šāקr└█ėŗ╠Øōp88.34ā|ĪŻ┐╝æ]ĄĮ├┐╚šāקr│╔┴ó▒╚ČŻ▀╦┘I▓╦Ė³įńŻ¼ļpĘĮ╠Øōp│╠Č╚╗“įS▓╗Ęų▓«ų┘ĪŻ├┐╚šāקr╔Ž╩ą╩ū╚šķ_▒Pārł¾10.65├└į¬Ż¼«ö╚šŽ┬Ą°18ŻźŻ¼Įžų┴░lĖÕŪ░āH×ķ4.40├└į¬Ż¼▓╗╝░«ö│§ę╗░ļĪŻ

į┌śIā╚╚╦╩┐┐┤üĒŻ¼├┐╚šāקr║═ČŻ▀╦┘I▓╦ų«╦∙ęįļyė»└¹Ż¼╩Ūę“×ķŲõŪ░ų├é}─Ż╩ĮĪŻ║ą±RCEO║ŅęŃį°ĘQŪ░ų├é}╩Ūé╬├³Ņ}Ż¼╦¹šJ×ķŪ░ų├é}─Ż╩Įėą╚²éĆå¢Ņ}Ż¼┐═å╬ār╔Ž▓╗╚źĪóōp║─┬╩Ž┬▓╗üĒĪó├½└¹┬╩ļy▒ŻūCĪŻ

╔·§rļŖ╔╠╩Ūę╗éĆ╚fā|╩ął÷Ż¼Ą½╩ŪŻ¼▓╗öÓŽ┬╗¼Ą─į÷ķLŪ·ŠĆę▓ūī╚╦ļyęį▒Ż│ųśĘė^ĪŻī”Ī░ČŻ▀╦┘I▓╦éāĪ▒üĒšfŻ¼╗ŅŽ┬╚ź╩ŪŲ╚į┌├╝Į▐Ą─å¢Ņ}ĪŻ

- 01 -

╔Ž╩ąę╗─ĻŻ¼▓├åT╔Ž╚fŻ┐

╔Ž╩ą▓╗ĄĮę╗─ĻŻ¼ČŻ▀╦┘I▓╦Š═Ž▌╚ļ▓├åT’L▓©ĪŻ

Į³╚šŻ¼ėąšJūC×ķČŻ▀╦┘I▓╦åT╣żĄ─ė├æ¶į┌─│┬Üł÷╔ńĮ╗ŲĮ┼_╔Ž═Ė┬ČŻ¼╣½╦ŠęčĮøķ_╩╝┤¾▓├åTĪŻ▀@╬╗åT╣ż╠ߥĮŻ║Ī░▓╔┘Å▓┐ķT▓├åT50%Ż¼╦ŃĘ©▓┐ķT▓├åT30%Ż¼▀\ĀI▓┐ķT▓├åT30%Ż¼šąŲĖ▓┐ķT▓├åT10%-20%ĪŻ▀ĆėąåT╣ż▒Ē╩ŠŻ¼ŽÓ▒╚╣½╦ŠÄpĘÕĢrŻ¼╚╦åT╔┘┴╦╔Ž╚f╚╦ĪŻĻPė┌▓├åT┘rāöŻ¼ėąČŻ▀╦┘I▓╦åT╣ż╠ߥĮŻ¼čaāöĮŅ~▓ó▓╗ČÓŻ¼ų╗ėąNŻ¼ø]ėąN+1ĪŻĪ▒

į┌ę╗ą®ČŻ▀╦┘I▓╦åT╣żĄ─▒Ē╩÷ųąŻ¼▀@┤╬Ī░▓├åT╩┬╝■Ī▒üĒĄ├║▄╝▒ĪŻėąåT╣żĘQŻ¼Ī░╔Ž╬ń▀Ćį┌╣żū„Ż¼Ž┬╚źŠ═▒╗šäįÆ║×ūųļx┬ÜĪŻĪ▒▀ĆėąåT╣ż╠ߥĮŻ¼Ī░▓╗╔┘įćė├Ų┌åT╣ż▒╗▓├Ż¼įćė├Ų┌6éĆį┬Ż¼į┌ūŅ║¾ę╗éĆį┬▓├åTŻ¼╣½╦ŠŽļ▓╗Įočaāö╗“š▀╔┘čaāöĪŻĪ▒

ŲõīŹŻ¼įńį┌12į┬ĄūŻ¼Š═ėąČŻ▀╦┘I▓╦▓├åTŽ¹Žóé„│÷ĪŻĪ░ČŻ▀╦┘I▓╦ķ_╩╝┴╦Ż¼╝╝ągŹÅ▓├åT20%Ż¼┴ó±Rū▀╚╦ĮoN┘rāöĪŻĪ▒

▓╗▀^Ż¼į┌Į³╚šį┘┤╬▒¼│÷▓├åTŽ¹ŽóĄ─«ö╚šŻ¼ę╗╬╗šJūC×ķĪ░ČŻ▀╦┘I▓╦╣½╣▓ĻPŽĄĮø└Ē Ī▒Ą─ė├æ¶įušōĘQŻ¼Ī░╣½╦Š▀\ĀIš²│ŻŻ¼ ¤o▓├åTėŗäØ║═ųĖś╦ĪŻ▓┐ĘųŹÅ╬╗Ė∙ō■śIäš░lš╣ąĶ꬯¼š²│Żėąą“š{š¹ĪŻĪ▒

▀@╬╗Ī░ČŻ▀╦┘I▓╦Įø└ĒĪ▒Ą─čįšōŻ¼ģsūīŠWėčĖ³╝ėšJČ©╦∙ų^Ą─Ī░ėąą“š{š¹Ī▒ų╗▓╗▀^╩Ūī”ė┌ā×╗»åT╣żĄ─┴Ē═Ōę╗ĘN▒Ē╩÷ĪŻ

Ī„ łDŲ¼üĒį┤Ż║pexels

▓├åT’L▓©▒¼│÷ų«║¾Ż¼ČŻ▀╦┘I▓╦ŽÓĻP▓┐ķTę▓ī”├Į¾w▒Ē╩ŠŻ¼╣½╦ŠĖ„ĒŚśI䚊∙š²│Ż▀\▐DŻ¼éĆäeŹÅ╬╗ūāäėī┘ąĪĘČć·╣½╦Šš²│ŻĮM┐Ś┘Yį┤š{š¹ĪŻ

Ą½ō■ĪČ╚AŽ─Ģrł¾ĪĘł¾Ą└Ż¼ČÓČŻ╬╗▀╦┘I▓╦åT╣żī”Ųõ▒Ē╩ŠŻ¼ūį╝║▓ó▓╗šJ═¼╣½╦Š╗žæ¬Ą─šfĘ©Ż¼▓óĘQ▓├åTŽ¹Žóī┘īŹĪŻ

│²┴╦ōõ╦Ę├įļxĄ─▓├åTŽ¹ŽóŻ¼ČŻ▀╦┘I▓╦▀Ć▒╗▒¼│÷ÅŖųŲĮoŪ░ų├é}Ę■äššŠåT╣ż┼┼ą▌ĪŻ┼cĪ░▓├åT╩┬╝■Ī▒ę╗śėŻ¼Ī░ÅŖųŲ┼┼ą▌╩┬╝■Ī▒ę▓╩Ūį┌12į┬Ąū▒╗▒¼│÷ĪŻ

«öĢrŻ¼ėąČŻ▀╦┘I▓╦åT╣żį┌ŠWĮjŲĮ┼_░l╬─ĘQŻ¼╣½╦ŠÅŖųŲ┼õ╦═åT¤oĄūąĮ┼┼ą▌Ż¼╔§ų┴│÷¼Fę╗éĆį┬┼┼ą▌Į³░ļéĆį┬Ą─ŪķørĪŻėąåT╣żĮŌßīŻ¼ČŻ▀╦┘I▓╦ī”Ū░ų├é}Ž┬▀_┴╦╚╦ą¦ųĖś╦Ż¼ė╔ė┌³c┐éå╬┴┐▓╗ūŃŻ¼ų╗─▄ÅŖųŲ┼┼ą▌Ż¼ęį╠ßĖ▀éĆ╚╦ą¦┬╩ĪŻėą┼õ╦═åT▒Ē╩ŠŻ¼Ī░10į┬Ģr╚╦ą¦×ķ66å╬Ż¼12į┬ķ_╩╝╠ßĖ▀ų┴85å╬Ī▒Ż¼Ī░š²│Ż╩Ūę╗éĆį┬ą▌4╠ņŻ¼¼Fį┌ÅŖųŲ┼┼ą▌10╠ņę▓ėąŻ¼12╠ņę▓ėąĪ▒ĪŻ

─ŪĢrČŻ▀╦┘I▓╦ī”├Į¾w╗žÅ═╩ŪŻ¼Ī░┼┼ą▌╩ŪšŠ³c╣▄└Ēš▀Ė∙ō■šŠ³c╗’░ķĄ─╣żū„ÅŖČ╚║═ęŌįĖū„│÷Ą─║Ž└Ē┼┼ą▌š{š¹Ż¼Ę¹║Ž╣½╦Šš²│ŻĄ─ū„ŽóĢrķgęÄČ©ĪŻĪ▒Č°ŲõĮ³Ų┌ī”├Į¾wĄ─╗žÅ═╩ŪĪ░ę╗ŠĆŹÅ╬╗▓╗┤µį┌ÅŖųŲåT╣ż▀Mąą¤oąĮ┼┼ą▌Ą─ŪķørŻ¼ŲĮĢrĢ■Ė∙ō■šŠ³cĄ─╣żū„ŪķørŻ¼ė╚Ųõ╩ŪåT╣żĄ─ęŌįĖ┼c╣żū„ÅŖČ╚▀Mąą║Ž└ĒĄžš{š¹ĪŻĪ▒

═¼śėō■ĪČ╚AŽ─Ģrł¾ĪĘł¾Ą└Ż¼ėą┼õ╦═åTŽ“Ųõėøš▀ūCīŹ┴╦┼┼ą▌ŪķørĄ─┤µį┌Ż¼Ą½╩ŪŲõ╦¹╝Ü╣Ø▓ó╬┤═Ė┬ČĪŻ

ļm╬┤ėąĪ░īŹÕNĪ▒Ż¼Ą½╩ŪČŻ▀╦┘I▓╦Ą─▓├åTé„┬ä║═ÅŖųŲ┼┼ą▌é„┬äęčĮøūī═ŌĮńī”▀@╝ę╣½╦ŠĄ─¼FĀŅĖąĄĮō·ænŻ¼įŁę“į┌ė┌╣½╦Š│ų└mĄ─╠ØōpĪŻō■ĮyėŗŻ¼Å─2019─Ļų┴2021─ĻQ3Ż¼ČŻ▀╦┘I▓╦└█ėŗ╠Øōpęč│¼░┘ā|į¬ĪŻ

╔Žį┬äéäéėąĪ░ÅŖųŲ┼┼ą▌Ī▒Ž¹Žóé„│÷ĢrŻ¼ėąÅ─śIš▀▒Ē╩ŠŻ¼ČŻ▀╦┘I▓╦šµĄ─│÷¼FĪ░ÅŖųŲ┼┼ą▌Ī▒Ą─įÆŻ¼─Ū├┤įŁę“æ¬įō╩ŪüĒūįė┌╠Øōpē║┴”Ż¼ę“×ķ▐o═╦åT╣żĄ─│╔▒Š║═’LļU╠½┤¾Ż¼ų╗─▄═©▀^┼┼ą▌┐žųŲ│╔▒ŠĪŻ

╚ń╣¹┐┤üĒŻ¼─Ū├┤Ż¼╚ń╣¹╚ńĮ±Ą─▓├åTę▓╩ŪšµŻ¼─Ū├┤ČŻ▀╦┘I▓╦┐╔─▄ęčĮøĄĮ┴╦▓╗ŅÖŽ¦├░▓├åT’LļUĄ─Ģr║“┴╦ĪŻ

- 02 -

’L┐┌Ž┬Ą─┘u▓╦ŲĮ┼_

ļm╚╗Į³ā╔─ĻČŻ▀╦┘I▓╦éõ╩▄┘|ę╔Ż¼┼╝ėąžō├µŻ¼Ą½╩Ūļyč┌Ųõ▀^═∙░lš╣╦┘Č╚ĪŻ

Å─2017─ĻČŻ▀╦┘I▓╦App├µ╩└Ż¼ĄĮ╣½╦Š╔Ž╩ąŻ¼Ųõų╗ė├┴╦5─ĻĪŻ

ČŻ▀╦┘I▓╦Ą─Ū░╔Ē╩ŪČŻ▀╦ąĪģ^Ż¼│÷¼Fį┌2014─ĻŻ¼╩Ūę╗╝ę×ķÓÅ└’╠ß╣®Ė„ĘNĘ■䚥─╔ńģ^ļŖ╔╠Ż¼▒╚╚ńČ■╩ųĮ╗ęūĪóŲ┤▄ćĪó╝ęš■═Ų╦]Īó┤·└U┘Mė├Īó┤·╩š┐ņ▀fĄ╚Ą╚ĪŻĄ½╩ŪČŻ▀╦ąĪģ^Ą─░lš╣▓ó▓╗│÷╔½Ż¼ļm╚╗╚┌ĄĮ┘YĮŻ¼Ą½▀Ć╩Ūļy▒▄├ŌŲŲ«aĄ─ĮYŠųĪŻ

į┌ČŻ▀╦ąĪģ^ŲŲ«a║¾Ż¼äō╩╝╚╦┴║▓²┴ž░l¼FŻ¼┼▄═╚Ę■äšūŅČÓŻ¼Č°┼▄═╚Ę■äšųąŻ¼┘I▓╦ąĶŪ¾š╝ę╗░ļęį╔ŽĪŻį┌2017─ĻŻ¼ęčĮø45ÜqĄ─┴║▓²┴žŻ¼į┘┤╬äōśI╚źĪ░┘u▓╦Ī▒ĪŻ

ČŻ▀╦┘I▓╦App╔ŽŠĆ╩Ūį┌2017─Ļ5į┬Ż¼Ų³cį┌╔Ž║ŻĪŻ

ę╗ķ_╩╝Ż¼┴║▓²┴ž│“£╩┴╦─Ļ▌p╚╦Š█╝»Ą─ģ^ė“Ż¼└²╚ńĮś“ūC┤¾╝ęł@ģ^ė“Īó╗©─Šģ^ė“ĪóŠ┼═żģ^ė“Īó╔Ž║Ż┐Ą│Ūģ^ė“Ą╚ĪŻį┌▀@ą®ģ^ė“ĖĮĮ³Ż¼ČŻ▀╦┘I▓╦ķ_╩╝Į©┴óé}ÄņĪŻį┌═¼─Ļ6į┬Ę▌Ż¼ČŻ▀╦┘I▓╦╩ūéĆ300ŲĮé}ÄņĮ©│╔Ż¼ķ_åóĪ▒┐éé}+Ū░ų├é}Ī░╣®žø─Ż╩ĮĪŻō■├Į¾wł¾Ą└Ż¼į┌2017─ĻŻ¼ČŻ▀╦┘I▓╦į┌╔Ž║Ż╣▓Į©┴╦12éĆŪ░ų├é}Ż¼├µĘeČÓį┌200-300ŲĮ├ūŻ¼▌Ś╔õĘČć·×ķų▄ć·3╣½└’ĪŻ

║═ČŻ▀╦ąĪģ^▓╗═¼Ż¼ČŻ▀╦┘I▓╦Ą─┤_Ūąųą┴╦Ž¹┘Mš▀Ą─ąĶŪ¾Ż¼╔ŽŠĆ«ö─ĻŠ═ķ_╩╝Ė▀╦┘į÷ķLĪŻō■ČŻ▀╦┘I▓╦╣┘ŠWĮķĮBŻ¼╣½╦Š2017─Ļ╚½─ĻĀI╩š═╗ŲŲ┴╦3800╚fĪŻ

į┌2018─Ļ║¾Ż¼ČŻ▀╦┘I▓╦Ė³╩Ūä▌▓╗┐╔ō§ĪŻį┌2018─ĻĄūŻ¼ČŻ▀╦┘I▓╦ęčĮøĮ©│╔Ū░ų├é}119éĆŻ¼▌Ś╔õĄĮ╔Ž║Ż┤¾▓┐Ęų╔ńģ^Ż¼«ö─Ļ╚½─ĻĀI╩š═╗ŲŲ7.42ā|Ż¼╩Ū2017─ĻĄ─Į³20▒ČĪŻį┌2019─ĻŻ¼ČŻ▀╦┘I▓╦ķ_╩╝öUš╣║╝ų▌Īó╔Ņ█┌Ą╚ĄžŻ¼─ĻĄūŪ░ų├é}═╗ŲŲ600éĆŻ¼─ĻĀI╩š═╗ŲŲ50ā|ĪŻ

ČŻ▀╦┘I▓╦šµš²šŠį┌╦■╝ŌŻ¼╩Ūį┌2020─ĻŻ¼ę▀Ūķ▒¼░lĢrĪŻ

į┌2020─Ļ2į┬Ż¼ČŻ▀╦┘I▓╦╚šėåå╬┴┐═╗ŲŲ60╚fŻ¼å╬į┬ĀI╩š│¼12ā|į¬Ż¼āH▒▒Š®╩ął÷├┐į┬ėåå╬┴┐į÷╦┘Š═│¼▀^200%ĪŻŲõšą╣╔Ģ°╠ߥĮŻ¼2020─ĻČŻ▀╦┘I▓╦ĀI╩š113.36ā|į¬Ż¼═¼▒╚▒¼Øq192.15%ĪŻĄĮ2020─ĻĄūŻ¼ČŻ▀╦┘I▓╦Į©│╔Ū░ų├é}│¼▀^850éĆĪŻ

─┐Ū░Ż¼ČŻ▀╦┘I▓╦žöł¾Ė³ą┬ĄĮ2021─ĻĄ┌╚²╝ŠČ╚Ż¼žöł¾ųą╠ߥĮŲõŪ░ų├é}öĄ┴┐ęč▀_1375éĆŻ¼║═2020─Ļ═¼Ų┌ŽÓ▒╚Ż¼Äū║§ĘŁ▒ČĪŻ═¼ĢrŻ¼Ųõ2021─ĻQ3ĀI╩š×ķ61.9ā|į¬Ż¼═¼▒╚į÷ķL 111.0%ĪŻ

į┌2021─Ļ6į┬29╚šŻ¼ČŻ▀╦┘I▓╦š²╩ĮĄŪĻæ╝~Į╗╦∙Ż¼░ląąār×ķ 23.5├└į¬/ADSŻ¼Ųõ╩ąųĄ×ķ55.39ā|├└į¬ĪŻ«öĢrŻ¼49ÜqĄ─┴║▓²┴ž╔Ēār╔Ž░┘ā|ĪŻ

5─ĻįņŠ═ę╗éĆöĄ░┘ā|į¬Ą─Ų¾śIŻ¼▓╗┐╔ų^▓╗┐ņĪŻ┴║▓²┴ž║═ČŻ▀╦┘I▓╦ų«╦∙ęį─▄ū÷ĄĮŻ¼┘Y▒Šį┌▒│║¾Ų┴╦║▄┤¾ū„ė├ĪŻ

ō■Ų¾▓ķ▓ķöĄō■Ż¼ūį2017─Ļ║¾Ż¼ČŻ▀╦┘I▓╦ę╗╣▓ėą10▌å╚┌┘YĪŻāHį┌2018─ĻŻ¼ČŻ▀╦┘I▓╦Š═╚┌┘Y5▌åŻ¼Å─Pre-A▌åĄĮB+▌åĪŻį┌ČŻ▀╦┘I▓╦Ą─═Č┘Y«öųąŻ¼ų¬├¹ÖCśŗŅlŅlŽ┬╩ųŻ¼╚ńĖ▀ķ┼┘Y▒ŠĪó└Ž╗ó╗∙ĮĪóĮ±╚š┘Y▒ŠĪó╝t╔╝╗∙ĮĪó▄øŃy╝»łFĄ╚Ż¼ŲõųąĖ▀ķ┼┘Y▒ŠĖ³╩Ū3┤╬č║ūóĪŻ

Ī„ łDŲ¼üĒį┤Ż║Ų¾▓ķ▓ķ

šŠį┌’L┐┌╔ŽŻ¼ČŻ▀╦┘I▓╦ę╗─Ļū▀═Ļ┴╦äe╚╦öĄ─ĻĄ─┬ĘĪŻ

- 03 -

¤²ÕXĄ─ė╬æ“

┘Y▒ŠĄ─ŪÓ▓AŻ¼į┤ė┌ČŻ▀╦┘I▓╦šŠį┌┴╦ąąśIĄ─’L┐┌╔ŽĪŻ

įń─ĻķgŻ¼ć°ā╚╔·§rļŖ╔╠ęį┤╣ų▒ļŖ╔╠×ķų„Ż¼ąąśI▓ó¤o╠½┤¾’L└╦ĪŻąąśIšµš²Ų’L╩Ūį┌2014─Ļ║¾Ż¼╩Ūį┌Š®¢|╠ņžł╚ļŠųŻ¼ęį╝░├┐╚šāקr│╔┴óų«║¾ĪŻ▀@ĢrŻ¼Ū░ų├é}ĪóO2OŲĮ┼_Īó╔ńģ^łF┘ÅĄ╚Ė„ĘNą┬ą═─Ż╩Į│÷¼FĪŻ┤╦║¾5─ĻŻ¼ć°ā╚╔·§rļŖ╔╠Ė▀╦┘░lš╣ĪŻ

ō■░¼╚ū╔įāöĄō■Ż¼ūį2016─Ļ║¾Ż¼╬ęć°╔·§r┴Ń╩█ęÄ─ŻŠ═▀M╚ļ4╚fā|ķTÖæĪŻ┤╦║¾ā╔─ĻŻ¼ęį4.5%ęį╔ŽĄ─į÷╦┘░lš╣ĪŻĄĮ2019─ĻŻ¼ąąśI╩ął÷ęÄ─Ż═╗ŲŲ5╚fā|Ż¼▀@ę╗─ĻąąśIį÷╦┘×ķ9.2%Ż¼Üv╩ĘūŅĖ▀ĪŻį┌┤¾ąąśIĄ─Ę▒śsŽ┬Ż¼╔·§rļŖ╔╠Ė³╩Ūęįā╔╬╗öĄĄ─į÷╦┘░lš╣ĪŻ

Ī„ łDŲ¼üĒį┤Ż║░¼╚ū╔įā

ę▓╩Ūį┌2014─Ļ║¾Ż¼¤ßÕXķ_╩╝┴„╚ļ╔·§rļŖ╔╠▀@éĆ┘ÉĄ└Ż¼×ķŲõ╠Ē┴╦ę╗░č╗ĪŻ

ō■░¼╚ū╔įāĮyėŗŻ¼ć°ā╚╔·§rąąśIĄ┌ę╗▓©═Č╚┌┘YĖ▀│▒╩Ūį┌2015─ĻŻ¼╚┌┘Y╩┬╝■Ė▀▀_76ŲĪŻį┌2016-2018─ĻŻ¼╚┌┘YĮŅ~ų─Ļ┼╩╔²Ż¼į┌2017Īó2018─ĻŠ∙═╗ŲŲ100ā|į¬ĪŻļm╚╗2019─Ļ▀M╚ļŲĮĄŁŲ┌Ż¼Ą½╩Ūį┌2020─Ļę▀Ūķ║¾Ż¼╔·§rļŖ╔╠į┘Č╚│╔×ķ’L┐┌Ż¼╚½─Ļ┐é╚┌┘YŅ~88.68ā|į¬ĪŻ

Ī„ łDŲ¼üĒį┤Ż║░¼├Įū╔įā

│²ČŻ▀╦┘I▓╦ų«═ŌŻ¼ūŅ╩▄▓Ü─┐ėą├┐╚šāקrĪó├└▓╦ŠWĪŻį┌2014─Ļ║¾Ż¼├┐╚šāקrŠ═ķ_╩╝▓╗öÓ╚┌┘YŻ¼Äū║§▒Ż│ų├┐─Ļ1-3┤╬Ą─╚┌┘YŅl┬╩Ż¼Ū░║¾╚┌┘Y12┤╬Ż╗├└▓╦ŠW║═├┐╚šāקrŲ³cŽÓ═¼Ż¼Ū░║¾╚┌┘Y8┤╬Ż¼Ą½╩Ūį┌2019─Ļ╝░ęį║¾į┘¤o╚┌┘YĪŻ

╔·§rļŖ╔╠╩Ūę╗éƤ²ÕXĄ─ė╬æ“ĪŻį┌ę╗ą®═µ╝ę╬³Į┐±▒╝ĢrŻ¼ę▓ėą▓╗╔┘═µ╝ę╝Ŗ╝ŖĄ╣Ž┬Ż¼╚ńŪÓ─Ļ▓╦Š²ĪóįS§rĪó├└╬ČŲ▀Ų▀Ą╚ĪŻ▀@ą®╔·§rļŖ╔╠═µ╝ęų«╦∙ęį╩¦öĪŻ¼┤¾ČÓ╩Ūę“×ķ│╔▒Š▀^Ė▀Č°┘YĮµ£öÓ┴čĪŻ┼c┤╦═¼ĢrŻ¼ČŻ▀╦┘I▓╦║═├┐╚šāקréāę▓╠ė▓╗▀^╠ØōpĄ─├³▀\ĪŻ

į┌ąę┤µš▀ųąŻ¼ČŻ▀╦┘I▓╦║═├┐╚šāקrČ╝Ž╚║¾╔Ž╩ąĪŻĄ½╩ŪŻ¼▀@ā╔╝ęĄ─╚šūėę▓▓ó▓╗║├▀^Ż¼įŁę“ę▓╩ŪŠ▐Ņ~Ą─╠ØōpĪŻ

ČŻ▀╦┘I▓╦╠ØĄ├ūŅČÓĪŻ2019─ĻŻ¼ČŻ▀╦┘I▓╦Ą─ā¶╠Øōp×ķ18.7ā|į¬Ż╗2020─ĻŻ¼ā¶╠Øōp×ķ31.8ā|į¬Ż╗2021─ĻŪ░╚²╝ŠČ╚ā¶╠Øōp┐éöĄ▀_56ā|ĪŻūį2019─Ļ-2021─ĻĄ┌╚²╝ŠČ╚Ż¼ČŻ▀╦┘I▓╦└█ėŗ╠Øōp│¼106ā|į¬ĪŻ═¼ĢrŻ¼ō■├Į¾wĮyėŗŻ¼ūį2018-2021─Ļ╔Ž░ļ─ĻŻ¼├┐╚šāקr└█ėŗ╠Øōp88.34ā|ĪŻ┐╝æ]ĄĮ├┐╚šāקr│╔┴ó▒╚ČŻ▀╦┘I▓╦Ė³įńŻ¼ļpĘĮ╠Øōp│╠Č╚╗“įS▓╗Ęų▓«ų┘ĪŻ

│²┴╦│ų└m╠ØōpŻ¼ā╔╝ę╣╔ārę▓╬«├ę▓╗š±ĪŻ├┐╚šāקr╔Ž╩ą╩ū╚šķ_▒Pārł¾10.65├└į¬Ż¼«ö╚šŽ┬Ą°18ŻźŻ¼Įžų┴░lĖÕŪ░āH×ķ4.40├└į¬Ż¼▓╗╝░«ö│§ę╗░ļĪŻČŻ▀╦┘I▓╦░ląąār23.5├└į¬Ż¼Įžų┴░lĖÕŪ░āH×ķ8.58├└į¬Ż¼Ž┬Ą°ĮėĮ³2/3ĪŻ

į┌śIā╚╚╦╩┐┐┤üĒŻ¼├┐╚šāקr║═ČŻ▀╦┘I▓╦ų«╦∙ęįļyė»└¹Ż¼╩Ūę“×ķŲõŪ░ų├é}─Ż╩ĮĪŻ║ą±RCEO║ŅęŃį°ĘQŪ░ų├é}╩Ūé╬├³Ņ}Ż¼╦¹šJ×ķŪ░ų├é}─Ż╩Įėą╚²éĆå¢Ņ}Ż¼┐═å╬ār╔Ž▓╗╚źĪóōp║─┬╩Ž┬▓╗üĒĪó├½└¹┬╩ļy▒ŻūCĪŻ

ę▓ėąĘų╬÷Ĥį°╠ߥĮŻ¼ęį300ŲĮĘĮ├ūĄ─ś╦£╩Ū░ų├é}×ķ└²Ż¼å╬éĆŪ░ų├é}å╬╚šĄ─å╬┴┐ąĶ▀_ĄĮ1000å╬▓┼─▄īŹ¼FŪ░Č╦ė»└¹ĪŻ▀@¤oę╔╩ŪéĆśOĖ▀Ą─ķTÖæĪŻ

┤╦Ū░Ż¼│²┴╦Ņ^▓┐═µ╝ęęį═ŌŻ¼ęū╣¹╔·§rĪó═¼│╠╔·╗ŅĪó┤¶╠}▓ĘĄ╚č³╬▓▓┐═µ╝ęŻ¼ę▓Ą╣į┌┴╦║¾░ļł÷ĪŻ═¼ĢrŻ¼ū▀BČ╦Ą─├└▓╦ŠWę▓▓ó▓╗║├▀^Ż¼▀t▀t╔Ž╩ą¤oķT▓╗šfŻ¼Į³Ų┌▀Ć▒╗Ųž┐é▓┐░ß▀w▓óį┘▓├åT 40%ĪŻį┘š▀Ż¼║ą±RĪ󊮢|Īó├└łFĄ╚Š▐Ņ^ę▓į┌▓╗öÓ╝ė┤a╔·§rļŖ╔╠Ż¼▀@éĆ╩ął÷ęčĮø┐░ĘQæK┴ęĪŻ

ō■░¼╚ū╔įāŅA£yŻ¼2023─Ļ╔·§rļŖ╔╠ęÄ─Żīó│¼╚fā|ĪŻĄ½╩ŪŻ¼▓╗öÓŽ┬╗¼Ą─į÷ķLŪ·ŠĆę▓ūī╚╦ļyęį▒Ż│ųśĘė^ĪŻī”├┐╚šāקr║═ČŻ▀╦┘I▓╦üĒšfŻ¼╗ŅŽ┬╚ź╩ŪŲ╚į┌├╝Į▐Ą─å¢Ņ}ĪŻ╝╝ągĄ─╠ß╔²ę▓║├Ż¼─Ż╩ĮĄ─ā×╗»ę▓║├Ż¼┐é꬚ęĄĮę╗Ślė»└¹Ą─┬ĘĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį