ęµ┐═╩│ŲĘ╔Ž╩ą╩ū╚š╣╔ārØq│¼200ŻźŻ¼ŅAųŲ▓╦’L┐┌žiČ╝─▄Ų’wŻ┐

ĀI╩š160ā|Ż¼ā¶└¹ØÖų╗ėą1ā|Ż¼ęµ┐═╩│ŲĘģs─▄▓õų°ŅAųŲ▓╦Ą─¤ßČ╚į┌┘Y▒Š╩ął÷╦óę╗▓©┤µį┌ĖąĪŻ

ŅAųŲ▓╦’L┐┌╔Ž╩ą

ėųę╗éĆ┤║╣ØīóĮ³Ż¼ę▀ŪķĘ┤Å═ų«ļHŻ¼▀xō±Š═Ąž▀^─ĻĄ─┤“╣ż╚╦įĮüĒįĮČÓŻ¼ŅAųŲ▓╦╩ął÷Ą─Øō┴”į┘Č╚╩▄ĄĮĻPūóĪŻ

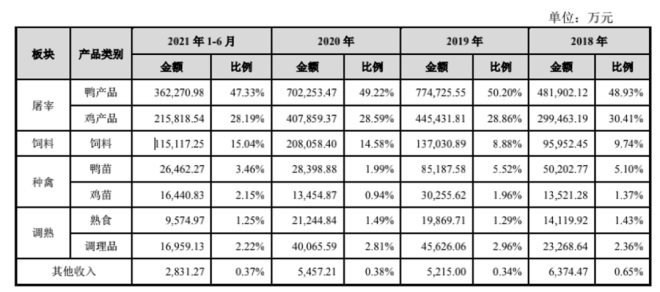

į┌Č■╝ē╩ął÷Ż¼░³└©╬Čų¬ŽŃĪóć°┬ō╦««aĪóŌ»ūėŹuĪó║Żą└╩│ŲĘĪóĖŻ│╔╣╔Ę▌ĪóĄ├└¹╦╣ĪóŪ¦╬ČčļÅNĄ╚į┌ā╚Ą─ČÓų╗ŅAųŲ▓╦Ė┼─Ņ╣╔į┌Į³Ų┌ŽŲŲ┴╦Øq═Ż│▒ĪŻŲõųąŻ¼Å─1į┬12╚šķ_╩╝Ż¼ć°┬ō╦««a╩š½@▀B└m3╠ņ20%Ę∙Č╚Ą─Øq═Ż░ÕŻ¼╣╔ārÅ─5.18į¬ę╗┬Ę└Ł╔²ĄĮ9.79į¬Ż¼ØqĘ∙Į³90%Ż╗Č°╔ŽéĆį┬ę“╣½╦ŠśI┐ā╠½▓ŅŻ¼īŹ┐ž╚╦ĦŅ^ĮĄąĮĄ─Ą─║Żą└╩│ŲĘŻ¼ę▓ė┌╔Žų▄▀B╩š4éĆØq═Ż░ÕŻ¼╣╔ār└█ėŗ╔ŽØq46.52%ĪŻ

’L┐┌ų«Ž┬Ż¼Ę▓╩Ū─▄Ė·ŅAųŲ▓╦│Č╔Žę╗³cĻPŽĄĄ─Ż¼Č╝üĒ▓õ¤ßČ╚┴╦ĪŻ

ū“╚šŻ¼ĮŁ╠Kęµ┐═╩│ŲĘ╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░ęµ┐═╩│ŲĘĪ▒Ż®į┌╔ŅĮ╗╦∙äōśI░ÕŪ├ńŖ╔Ž╩ąŻ¼│╔×ķ▐r─┴╩│ŲĘąąśIą┬─ĻĄ┌ę╗╣╔Ż¼├┐╣╔░ląąār11.4į¬Ż¼ķ_▒P╔ŽØq222.81%Ż¼╔Ž╩ą╩ū╚šęį35.62į¬╩š▒PŻ¼ØqĘ∙▀_212.46%Ż¼┐é╩ąųĄ159.9ā|ĪŻ

╩┬īŹ╔ŽŻ¼ūį╔Ž╩ą╠ß╩Š╣½Ėµ░l▓╝ų«║¾Ż¼ęµ┐═╩│ŲĘŠ═į┌Č■╝ē╩ął÷╩▄ĄĮśO┤¾ĻPūóŻ¼Ųõ╣╔░╔ėæšō¤ß┴ęĪŻū„×ķę╗╝ę▓╗─Ū├┤Ī░č¾ÜŌĪ▒Ą─Ū▌╚ŌŅÉ╔Žė╬╣½╦ŠŻ¼ęµ┐═╩│ŲĘ┤╦Ū░Ą─┤µį┌Ėą▓ó▓╗ÅŖŻ¼Į³Ų┌═╗╚╗│╔┴╦ūŅ╩▄ĻPūóĄ─ą┬╣╔ų«ę╗Ż¼ų╗ę“šŠ╔Ž┴╦ŅAųŲ▓╦’L┐┌Ż¼╣½╦ŠĮ³Ų┌ą¹é„Ą─┴┴³cĘų╬÷║══Č┘Yš▀éāėæšōĄ─ā╚╚▌Ż¼Č╝Ė·ŅAųŲ▓╦ŽÓĻPĪŻ

Ą½Ż¼ęµ┐═╩│ŲĘ▓ó▓╗╩Ūę╗╝ęŅAųŲ▓╦╣½╦ŠĪŻšą╣╔Ģ°’@╩ŠŻ¼ęµ┐═╩│ŲĘ│╔┴óė┌2008─ĻŻ¼ų„ę¬Å─╩┬Ū▌ŅÉ═└įū╝░╝ė╣żĪó’Ģ┴Ž╔·«a╝░õN╩█Īó╔╠ŲĘ┤·Ū▌├ńʧ╗»╝░õN╩█Ż¼ęį╝░╩ņ╩│╝░š{└ĒŲĘĄ─╔·«a┼cõN╩█Ż¼╦─┤¾śIäš░ÕēKŽ┬░³║¼Ą─ų„ꬫaŲĘėą░ūŚl°åĪó°åŻ©ļuŻ®═╚Īó°åŻ©ļuŻ®│ߥ╚°åļu═└įū╝░╝ė╣ż«aŲĘŻ¼’Ģ┴Ž«aŲĘŻ¼╔╠ŲĘ┤·°å├ń║═ļu├ńŻ¼°å▓▒Īó°åšŲĄ╚╩ņ╩│╩│ŲĘŻ¼ęį╝░¤¤č¼°åąžĪóū╬╚╗°å═╚Ą╚š{└ĒŲĘĪŻ

ŲõųąŻ¼┼cŅAųŲ▓╦ėą╦∙ĻP┬ōĄ─Ż¼╩Ū╩ņ╩│┼cš{└ĒŲĘ░ÕēKĪŻū„×ķę╗╝ęĖ³é╚ųžBČ╦Ą─╣½╦ŠŻ¼ęµ┐═╩│ŲĘ╩ŪĮ³Äū─Ļ▓┼░čĮøĀIĘČć·Ž“ĮKČ╦Ž¹┘Mčė╔ņĄ─Ż¼╩ņ╩│╝░š{└ĒŲĘśIäš▓╝Šų▌^═ĒŻ¼¾w┴┐ę▓▓╗┤¾ĪŻŲõųąŻ¼╩ņ╩│śIäšų„ę¬▀\ĀIĪ░É█°åĪ▒ŲĘ┼Ų¹uųŲ╩│ŲĘŻ¼«aŲĘ░³└©°å▓▒Īó°åµi╣ŪĪó°åšŲĪó°å│ߥ╚ą▌ķe¹uųŲ╩│ŲĘŻ¼Įžų┴2021─Ļ6į┬30╚šŻ¼É█°å▀BµiĄĻöĄ┴┐▀_483╝ęŻ╗š{└ĒŲĘśIäšų„ꬫaŲĘ░³└©┤«ŅÉĪó╦«ų¾ŅÉĪóļńØnŅÉĪóė═š©ŅÉ╝░š¶ų¾ŅÉĄ╚5┤¾ŽĄ┴ąĄ─100ėÓĘNš{└ĒŲĘĪŻ

į┌╣½╦ŠĄ─╦─┤¾śIäš░ÕēKųąŻ¼╩ņ╩│┼cš{└ĒŲĘš╝┐éĀI╩š▒╚└²ūŅĄ═ĪŻšą╣╔Ģ°’@╩ŠŻ¼2018─Ļ-2021─Ļ6į┬Ż¼įō░ÕēKĀIśI╩š╚ļĘųäe×ķ3.74ā|į¬Īó6.55ā|į¬Īó6.13ā|į¬Īó2.65ā|į¬Ż¼į┌┐éĀI╩šųąĄ─š╝▒╚Ęųäe×ķ3.80%Īó4.24%Īó4.30%Īó3.47%Ż¼▀@┼c║╦ą─Ą─═└įū░ÕēKśIäš│¼75%Ą─š╝▒╚ŽÓŠÓ╔§▀hĪŻ│²┤╦ų«═ŌŻ¼įō░ÕēKĄ─ŠC║Ž├½└¹┬╩ę▓▓╗Ė▀Ż¼ŲõųąŻ¼╩ņ╩│śIäš├½└¹8.43%Īóš{└ĒŲĘ4.59%Ż¼Č°╬Čų¬ŽŃĪóĄ├└¹╦╣Īóć°┬ō╦««aĄ╚ČÓ╝ę╔Ž╩ą╣½╦ŠŅAųŲ▓╦«aŲĘĄ─├½└¹┬╩į┌20%-30%ų«ķgŻ¼▓ŅŠÓ▓╗ąĪĪŻ

▓╗▀^Ż¼▌^Ą═Ą─ĀI╩šš╝▒╚║═├½└¹┬╩Ż¼▓ó▓╗Ę┴ĄK╩ņ╩│╝░š{└ĒŲĘśIäš│╔×ķĪ░¤ß³cĪ▒Ż¼Ēśä▌īóęµ┐═╩│ŲĘ╝{╚ļŅAųŲ▓╦Ė┼─Ņ╣╔ĘČ«ĀųąĪ░¤ß│┤Ī▒ĪŻ

ė»└¹─▄┴”┤²ŲŲŠų

į┌┘Y▒Š╩ął÷╩▄ĄĮĻPūóĄ─═¼ĢrŻ¼ęµ┐═╩│ŲĘĄ─śI┐ā║═ė»└¹╦«ŲĮę▓╩▄ĄĮ┴╦▓┐Ęų═Č┘Yš▀║═śIā╚╚╦╩┐Ą─┘|ę╔Ż¼ŲõųąūŅ┤¾Ą─ĀÄūhį┌ė┌Ī░ĀI╩š160ā|Ż¼ā¶└¹ØÖų╗ėą1ā|į¬Ī▒ĪóĪ░ė»└¹┼cĀI╩š▓╗Ųź┼õĪ▒Īó

Ī░1ā|Ą─ā¶└¹ØÖō╬▓╗Ų160ā|╩ąųĄĪ▒ĪŻ

ū„×ķĮ^╬ČĪóų▄║┌°åĪó╚A╚R╩┐ĪóļpģR░lš╣Ą╚┤¾┐═æ¶Ą─╔Žė╬╣®æ¬╔╠Ż¼ęµ┐═╩│ŲĘĄ─ĀI╩š▒Pūė▓ó▓╗ąĪŻ¼Ą½ā¶└¹ØÖģs╠Äė┌▌^Ą═╦«ŲĮĪŻšą╣╔Ģ°’@╩ŠŻ¼2018─Ļ-2021─Ļ9į┬Ż¼ęµ┐═╩│ŲĘĀIśI╩š╚ļĘųäe×ķ99.05ā|į¬Īó155.54ā|į¬Īó143.92ā|į¬Īó118.22ā|į¬Ż¼Üw─Ėā¶└¹ØÖĘųäe×ķ1.59ā|į¬Īó3.76ā|į¬Īó1.44ā|į¬║═4749.04╚fį¬Ż¼ā¶└¹┬╩āH×ķ1.94%Īó2.58%Īó1.05%║═0.48%ĪŻšą╣╔Ģ°▀Ć┼¹┬ČŻ¼╣½╦ŠŅAėŗ2021─Ļ╚½─ĻĀI╩š159.46ā|į¬Ż¼Üw─Ėā¶└¹ØÖ×ķ1.06ā|į¬Ż¼═¼▒╚Ž┬ĮĄ26.58%ĪŻ

ĮY║Žł¾ĖµŲ┌ā╚Ą─śI┐ā▒Ē¼FüĒ┐┤Ż¼╣½╦ŠĄ─ė»└¹─▄┴”┤_īŹŲź┼õ▓╗╔Ž╩š╚ļęÄ─ŻĪŻČ°ā¶└¹ØÖ╦«ŲĮĄ═Ž┬Ż¼ų„ę¬įŁę“į┌ė┌╣½╦ŠĄ─ĀIśI╩š╚ļų„ę¬üĒūįė┌├½└¹┬╩▌^Ą═Ą─ļu°å═└įūśIäšĪŻ

ū„×ķ╣½╦ŠĄ─║╦ą─śI䚯¼═└įū░ÕēKį┌╣½╦Š┐éĀI╩šųąĄ─š╝▒╚│¼75%Ż¼Ųõųą°å«aŲĘš╝▒╚50%ū¾ėęŻ¼ļu«aŲĘš╝▒╚Į³30%Ż¼Č■š▀Ą─śIäšš╝▒╚ļm╚╗┤¾Ż¼Ą½├½└¹┬╩╦«ŲĮĄ═Ž┬Ūę▒Ē¼F▓╗ĘĆČ©Ż¼Ą═ė┌═¼ąąśIĖéĀÄī”╩ųĪŻ

öĄō■’@╩ŠŻ¼Å─2018-2020─ĻŻ¼°å«aŲĘ├½└¹┬╩Ęųäe×ķ3.78%Īó2.55%Īó1.83%Ż¼▒Š╔Ē╦«ŲĮ▓╗Ė▀▀Ć│╩Ž┬ĮĄ┌ģä▌Ż¼2021─Ļ╔Ž░ļ─Ļ╗ųÅ═ų┴3.47%Ż¼Č°Ųõī”ś╦╣½╦Šą┬ŽŻ═¹2018─Ļ°å«aŲĘ├½└¹┬╩▀_6.61%Ż©2019─Ļ╝░ų«║¾╬┤å╬¬Ü┼¹┬ČŻ®Ż╗ļu«aŲĘĄ─├½└¹┬╩╔įĖ▀Ż¼Ą½▒Ē¼F▓╗ĘĆČ©Ż¼Å─2018-2020─ĻŻ¼├½└¹┬╩Ęųäe×ķ2.22%Īó5.03%Īó7.54%Ż¼│╩╔Ž╔²┌ģä▌Ż¼Ą½2021─Ļ╔Ž░ļ─ĻŻ¼ėų┤¾Ę∙Ž┬ĮĄų┴0.43%Ż¼▀hĄ═ė┌╩ź▐r░lš╣Ą─6.19%║═Ž╔ē»╣╔Ę▌Ą─5.86%ĪŻ

ŠC║ŽÄū╝ę╣½╦ŠĄ─śI┐āüĒ┐┤Ż¼į┌ļu°å═└įūŅIė“Ż¼ęµ┐═╩│ŲĘļm╩ąš╝┬╩┐┐Ū░Ż¼āH┤╬ė┌ą┬ŽŻ═¹Ż¼Ą½├½└¹┬╩▌^Ą═ĪŻī”┤╦Ż¼šą╣╔Ģ°ĮŌßīĘQŻ¼├½ļu├½°åę└┘ć═Ō▓╔Ż¼ļu°å«aŲĘĄ─å╬╬╗│╔▒Š╔ŽØqĘ∙Č╚┤¾ė┌å╬╬╗╩█ārĄ─╔ŽØqĘ∙Č╚Ż¼└ŁĄ═┴╦╣½╦ŠĄ─ŠC║Ž├½└¹┬╩ĪŻ

ßśī”║╦ą─śIäš├½└¹┬╩Ą═Ą─å¢Ņ}Ż¼ęµ┐═╩│ŲĘę▓į┌Ž“ĖéĀÄī”╩ųą┬ŽŻ═¹Īó╚Aėó▐rśI┐┤²RŻ¼Į³Äū─Ļīó«aśIŽ“╔ŽŽ┬ė╬čė╔ņŻ¼▓╝Šųę╗ą®├½└¹┬╩▌^Ė▀Ą─ŅIė“Ż¼╔Žė╬Ž“ĘNŪ▌Bų│śIäš║═’Ģ┴ŽśIäščė╔ņĄ─═¼ĢrŻ¼▓╝Šų╩ņ╩│║═š{└ĒŲĘśI䚎“Ž┬ė╬ĮKČ╦Ž¹┘MŅIė“čė╔ņĪŻ

└Ēšō╔ŽųvŻ¼╣½╦Šų„ĀIĄ─Äū┤¾śIäš░ÕēK═¼ī┘╚ŌŪ▌ąąśI«aśIµ£Ż¼ŽÓ╗źų«ķg┤µį┌ę╗Č©│╠Č╚Ą─╔ŽŽ┬ė╬┬ōäėĻPŽĄŻ¼ų╗ę¬╣▄└Ē║├┬ōäėĻPŽĄŻ¼╣½╦Šīó½@Ą├▌^Ė▀Ą─ģf═¼ą¦ęµŻ¼ī”ø_ąąśIų▄Ų┌║═å╬ę╗śI䚥─ĮøĀI’LļUĪŻĄ½Å──┐Ū░Ą─ĀI╩šš╝▒╚üĒ┐┤Ż¼╚²┤¾į÷ųĄśIäšļm├½└¹┬╩▒╚║╦ą─śIäšĖ▀Ż¼Ą½¾w┴┐ø]╔ŽüĒŻ¼ęÄ─Żą¦æ¬▓╗├„’@Ż╗Č°║╦ą─Ą─═└įūśIäšļmėąęÄ─ŻŻ¼Ą½├½└¹┬╩▌^Ą═Īóė»└¹▓╗ĘĆČ©Ī¬Ī¬ČÓųžę“╦žī¦ų┬╣½╦ŠŽ▌╚ļĪ░┤¾Č°▓╗ÅŖĪ▒Ą─ī└▐╬Š│ĄžŻ¼▀@ę▓╩Ūī¦ų┬╣½╦ŠĪ░ĀI╩š160ā|Ż¼ā¶└¹ØÖų╗ėą1ā|Ī▒Ą─Ė∙▒ŠįŁę“ĪŻ

Č╠Ų┌üĒ┐┤Ż¼╩▄Ū▌╚Ō«aśIų▄Ų┌ąį▓©äėĄ─ė░ĒæŻ¼ęµ┐═╩│ŲĘĄ─śI┐ā╚į╚╗┤µį┌▓©äė╗“Ž┬╗¼Ą─’LļUĪŻČ°┤╦┤╬īóŲõ═ŲŽ“’L┐┌Ą─╩ņ╩│║═š{└ĒŲĘśIäšļm╩Ūį÷ųĄśI䚯¼ģsį┌ū▀Ž┬Ų┬┬ĘŻ¼ĀI╩šš╝▒╚│╩Ž┬╗¼┌ģä▌Ż¼╬┤üĒ─▄×ķ╣½╦ŠĄ─ė»└¹žĢ½IČÓ╔┘ĪóŪ╦äėČÓ┤¾Ą─╩ąųĄ▀Ć╬┤┐╔ų¬ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼ęµ┐═╩│ŲĘ╔Ž╩ą«ö╚šŻ¼ŅAųŲ▓╦Ė┼─Ņ╣╔╚½ŠĆ┤¾Ę∙ū▀Ą═Ż¼ČÓų¦╣╔Ų▒Ą°│¼10%Ż¼Ī░═╦¤²Ī▒ų«║¾Ż¼╣½╦ŠārųĄĮKÜwĢ■╗žĄĮśI┐ā▒Š╔ĒĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį