Ī░▐r(n©«ng)┤Õ░µŠ®¢|Ī▒─▄ū÷║├Ę“Ų▐└ŽŲ┼ĄĻĄ─╔·ęŌå߯┐

łDŲ¼üĒį┤/ģR═©▀_╣┘ŠW(w©Żng)

2į┬18╚šŻ¼Ņ^ĒöĪ░▐r(n©«ng)┤Õ░µŠ®¢|Ī▒╣ŌŁh(hu©ón)Ą─ģR═©▀_│╔╣”ĄŪĻæĖ█Į╗╦∙┘Y▒Š╩ął÷Ż¼│╔×ķĪ░Ž┬│┴╩ął÷┴Ń╩█Ī▒Ą┌ę╗╣╔ĪŻ

ģR═©▀_│╔┴óė┌2010─ĻŻ¼╩Ūę╗╝ęīŻūóŽ┬│┴╩ął÷Ą─▐r(n©«ng)┤Õ«a(ch©Żn)śI(y©©)╗ź┬ō(li©ón)ŠW(w©Żng)ļŖ╔╠ŲĮ┼_Ż¼ę└┘ćūįĀIśI(y©©)äš(w©┤)Ż¼ŅÉ╦Ųė┌Š®¢|ĪŻĄ½┼cć·Į╦CČ╦┴„┴┐Ą─╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^▓╗═¼Ż¼ģR═©▀_Š█Į╣ąĪBČ╦╩ął÷Ż¼ęįĢ■åTųŲš¹║Ž«ö?sh©┤)žĘ“Ų▐┴Ń╩█ķTĄĻŻ¼×ķ╦¹éā╠ß╣®ę╗šŠ╩ĮĄ─SaaS+╣®æ¬(y©®ng)µ£Ę■äš(w©┤)Ż¼ØMūŃÓl(xi©Īng)µé(zh©©n)ĄĻī”öĄ(sh©┤)ūų╗»Ą─äéąįąĶŪ¾ĪŻ

▀@éĆą┬Ą─╣╩╩┬ę▓╬³ę²┴╦ę╗▒Ŗ├„ąŪ┘Y▒Š╝ė│ųĪŻ

šą╣╔Ģ°’@╩ŠŻ¼ģR═©▀_Ą─═Č┘YĘĮ│²┴╦░ó└’░═░═Ż¼▀Ćėąć°═Čäō(chu©żng)ęµĪóčļŲ¾žÜ└¦Ąžģ^(q©▒)╗∙ĮĪóć°š{(di©żo)╗∙ĮĄ╚Ī░ć°╝ęĻĀĪ▒Ż¼ęį╝░Š░┴ų═Č┘YĪóĒś×ķ┘Y▒ŠĪóęŃ▀_┘Y▒ŠĄ╚╗∙ĮĪŻŲõųą░ó└’░═░═×ķģR═©▀_Ą┌Č■┤¾╣╔¢|Ż¼│ų╣╔▒╚└²×ķ19.08%ĪŻ

─Ū├┤Ż¼▒│┐┐░ó└’░═░═║═Ī░ć°╝ęĻĀĪ▒Ż¼į┌ąĪBČ╦╩ął÷Š▀éõŽ╚░l(f©Ī)ā×(y©Łu)ä▌Ą─ģR═©▀_Ż¼─▄ʱū÷║├Ī░Ž┬│┴╔·ęŌĪ▒Ż┐

▒Š╬─║╦ą─┐┤³cŻ║

1ĪóģR═©▀_ų„ę¬ę└┘ćūįĀI─Ż╩ĮŻ¼┘Ź╚Ī▓ŅārŻ¼ŅÉ╦Ųė┌ę╗╝ę═©┬Ę╔╠Ż╗

2Īó▒M╣▄ģR═©▀_╔Ē╠Ä░l(f©Ī)š╣?ji©”)ō┴”Š▐┤¾Ą─Ž┬│┴┘ÉĄ└Ż¼▓ó▒│┐┐░ó└’░═░═║═Ī░ć°╝ęĻĀĪ▒Ż¼Ą½Ųõ│╔ķLąį╩▄Ž▐Ż¼ė»└¹─▄┴”▓╗ÅŖŻ¼ęŌ╬Čų°Ī░Ž┬│┴╔·ęŌĪ▒▓ó▓╗║├ū÷ĪŻ

▒Š┘|(zh©¼)╩Ūę╗╝ę═©┬Ę╔╠

ģR═©▀_Ą─ĀIśI(y©©)╩š╚ļų„ę¬üĒį┤ė┌Į╗ęūśI(y©©)äš(w©┤)┼cĘ■äš(w©┤)śI(y©©)äš(w©┤)ĪŻ

ŲõųąĮ╗ęūśI(y©©)äš(w©┤)╩ŪųĖģR═©▀_Å─╣®žø╔╠▓╔┘Å«a(ch©Żn)ŲĘ▓ó═©▀^╔╠│ŪĘųõN═∙Ū■Ą└║Žū„┐═æ¶╝░Ģ■åT┴Ń╩█ķTĄĻŻ╗Ę■äš(w©┤)śI(y©©)äš(w©┤)╩ŪųĖģR═©▀_×ķķTĄĻ╠ß╣®SaaS+╝░╔╠╝ęĮŌøQĘĮ░ĖĪŻČ°Ųõ╦¹╩š╚ļ░³└©üĒūįĘŪ║╦ą─śI(y©©)äš(w©┤)Ą─╩š╚ļŻ¼└²╚ńõN╩█ęÄ(gu©®)äØĘ■äš(w©┤)ĪóŠSūoęį╝░░▓čbĘ■äš(w©┤)╝░Ųõ╦¹ĪŻŻ©ūóŻ║SaaS╝┤═©▀^ŠW(w©Żng)Įj(lu©░)╠ß╣®▄ø╝■Ę■äš(w©┤)Ż®

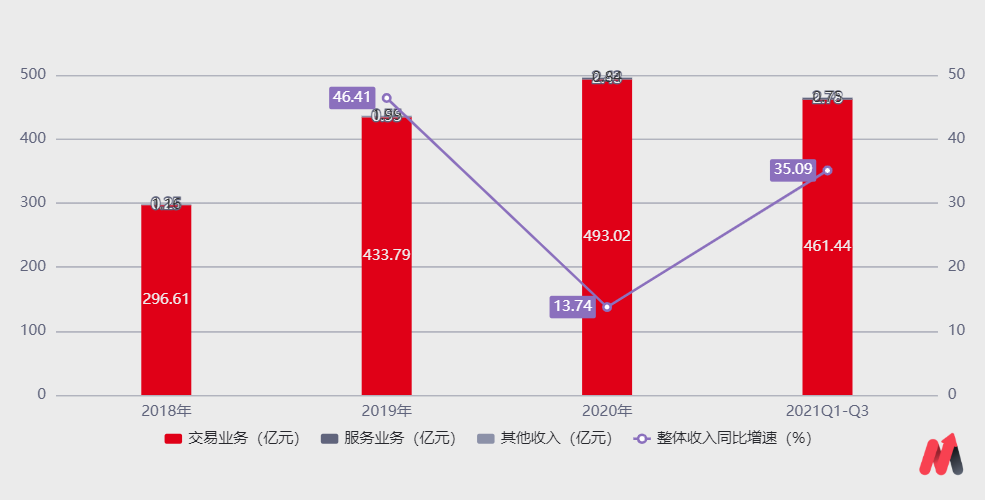

Å─š¹¾w│╔ķLąįüĒ┐┤Ż¼2018─Ļ-2021─ĻŪ░╚²╝ŠČ╚Ż¼ģR═©▀_ĀIśI(y©©)╩š╚ļĘųäe═¼▒╚į÷ķL46.41%Īó13.74%║═35.09%Ż¼▒Ż│ų▌^Ė▀Ą─į÷╦┘ĪŻ

Ż©öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ģR═©▀_šą╣╔Ģ°Ż®

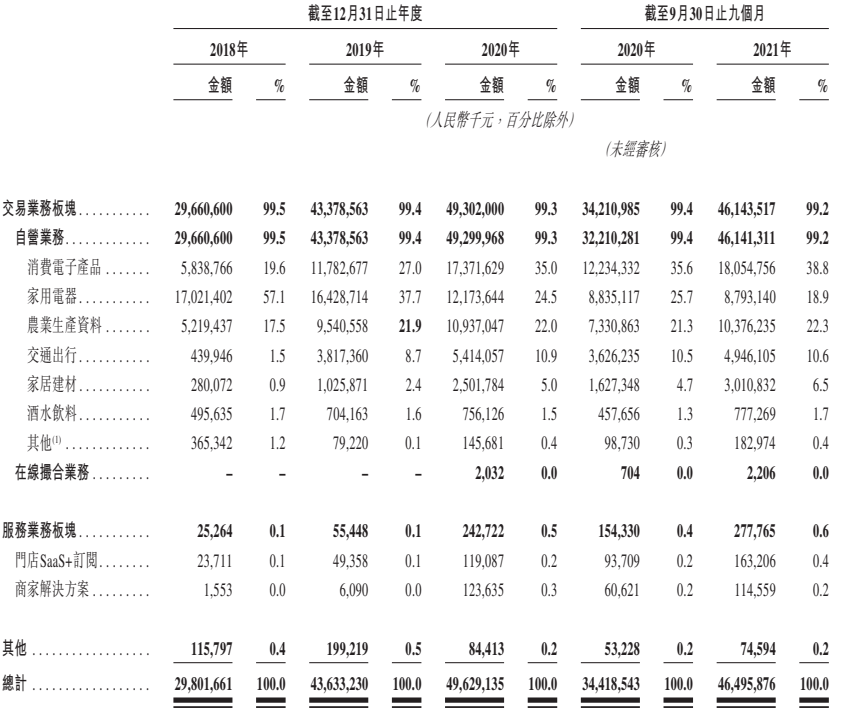

ĘųśI(y©©)äš(w©┤)┐┤Ż¼Į╗ęūśI(y©©)äš(w©┤)╩ŪģR═©▀_ų„ę¬╩š╚ļüĒį┤ĪŻ2018─ĻĪó2019─ĻĪó2020─Ļęį╝░2021─ĻŪ░╚²╝ŠČ╚Ż¼ģR═©▀_Ą─Į╗ęūśI(y©©)äš(w©┤)╩š╚ļĘųäe×ķ296.606ā|į¬Īó433.786ā|į¬Īó493.02ā|į¬║═461.435ā|į¬Ż¼žĢ½I╩š╚ļ▒╚Š∙į┌99%ęį╔ŽĪŻĘ┤ė^ģR═©▀_Ą─Ę■äš(w©┤)śI(y©©)äš(w©┤)Ż¼╝┤═©▀^ĮoąĪŲ¾śI(y©©)╠ß╣®SaaSęį╝░ĮŌøQĘĮ░ĖŻ¼╩š╚ļš╝▒╚▓╗ūŃ1%ĪŻ

Ż©łD▒ĒüĒį┤Ż║ģR═©▀_šą╣╔Ģ°Ż®

Į╗ęūśI(y©©)äš(w©┤)«a(ch©Żn)╔·Ą─╩š╚ļų„ę¬░³└©ā╔▓┐ĘųŻ║ę╗╩ŪūįĀIśI(y©©)äš(w©┤)─Ż╩ĮŽ┬Ą─õN╩█╩š╚ļŻ¼╩š╚ļš╝▒╚│¼9│╔Ż╗Č■╩Ūį┌ŠĆ┤ķ║ŽśI(y©©)äš(w©┤)─Ż╩ĮŽ┬╩š╚ĪĄ─é“Į╩š╚ļ║═Ę■äš(w©┤)┘MŻ¼╩š╚ļš╝▒╚Ą═╬óĪŻ┐╔ęŖŻ¼ģR═©▀_ų„ę¬ę└┘ćūįĀI─Ż╩ĮŻ¼┘Ź╚Ī▓ŅārŻ¼ŅÉ╦Ųė┌ę╗╝ę═©┬Ę╔╠ĪŻ

Č°ģR═©▀_ų«╦∙ęį▀xō±ū÷Ą═├½└¹ūįĀIśI(y©©)äš(w©┤)Ż¼ų„ę¬ė╔ė┌Ųõäō(chu©żng)śI(y©©)łFĻĀüĒūį╬ÕąŪļŖŲ„Ą─└ŽłFĻĀŻ¼╩ņŽż╝ęļŖ╩ął÷Ż¼ėą│õūŃĄ─╣®æ¬(y©®ng)µ£┘Yį┤║═┐═æ¶┘Yį┤Ż¼ŽÓ▒╚Ž┬ė╬Ą─ķTĄĻ║═┼·░l(f©Ī)╔╠Ż¼ģR═©▀_Š▀éõ─├žø│╔▒Šā×(y©Łu)ä▌ĪŻ╗∙ė┌┤╦Ż¼ģR═©▀_ęį═©┬Ę╔╠─Ż╩Į┘Ź╚Ī▓ŅārĪŻ

×ķ║╬┴Ē▒┘§ĶÅĮ├ķ£╩ąĪB╩ął÷Ż┐

╗ź┬ō(li©ón)ŠW(w©Żng)╝t└¹┤∙▒MŻ¼ļŖ╔╠ŲĮ┼_¼F(xi©żn)ėą╩ął÷ųąĄ─ė├æ¶┴┐┌ģė┌’¢║═Ż¼╝t└¹╔ą┤µĄ─Ž┬│┴╩ął÷│╔×ķ┘Y▒ŠĀÄŽÓ╚ļŠųĄ─’L┐┌ĪŻ

įńį┌2014─ĻŻ¼░ó└’░═░═åóäėĪ░Ū¦┐h╚f┤ÕĪ▒ėŗäØŻ¼Š®¢|╠ß│÷Ī░3Fæ(zh©żn)┬įĪ▒░l(f©Ī)š╣▐r(n©«ng)┤ÕļŖ╔╠Ż¼Ų┤ČÓČÓę▓ūį2015─Ļ│╔┴óęįüĒŠ═Š█Į╣▐r(n©«ng)┤Õ╩ął÷ĪŻ│²┤╦ų«═ŌŻ¼ČČę¶║═┐ņ╩ųĄ╚Č╠ęĢŅlę▓Čó╔Ž┴╦▀@ēKĄ░ĖŌŻ║2019─Ļ┐ņ╩ų═Ų│÷Ī░į┤Ņ^║├žøĪ▒üĒĘ÷│ų▐r(n©«ng)«a(ch©Żn)ŲĘ║═į┤Ņ^╣żÅSĄ─╔╠ŲĘĄ─õN╩█Ż¼ČČę¶ę▓ė┌2021─Ļ╔ŽŠĆĪ░║├╬’╣Ø(ji©”)Ī▒Š█Į╣Ól(xi©Īng)┤Õā×(y©Łu)┘|(zh©¼)║├╬’ĪŻ

«öCČ╦╩ął÷ĖéĀÄ╚ń╗╚ń▌▒ĢrŻ¼ģR═©▀_ģsŽ“┘Y▒Š╩ął÷ųv╩÷┴╦ą┬Ą─╣╩╩┬Ī¬Ī¬├ķ£╩ąĪBČ╦╩ął÷Ż¼ęįĢ■åTųŲš¹║Ž«ö?sh©┤)žÓl(xi©Īng)µé(zh©©n)Ę“Ų▐ĄĻĪŻ─Ū├┤Ż¼ģR═©▀_×ķ║╬ęįÓl(xi©Īng)µé(zh©©n)Ę“Ų▐ĄĻū„×ķŽ┬│┴┘ÉĄ└Ą─Ūą╚ļ³cŻ┐

╬Ńė╣ų├ę╔Ą─╩ŪŻ¼ģR═©▀_╩ūŽ╚╩Ū×ķ┴╦▒▄ķ_┼c╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^Ą─š²├µĖéĀÄĪŻ

Ųõ┤╬Ż¼Ól(xi©Īng)µé(zh©©n)Ę“Ų▐ĄĻį┌▐r(n©«ng)┤Õ╩ął÷Ą─Į╗ęūųą░ńč▌┴╦ų┴ĻP(gu©Īn)ųžę¬Ą─ĮŪ╔½ĪŻĖ∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾ĖµŻ¼Įžų┴2020─Ļ12į┬31╚šŻ¼ųąć°Ž┬│┴╩ął÷ŠĆŽ┬Ól(xi©Īng)µé(zh©©n)ķTĄĻöĄ(sh©┤)┴┐│¼▀^470╚f╝ęŻ¼═©▀^ŠĆŽ┬Ū■Ą└═Ļ│╔Ą─Į╗ęūĮęÄ(gu©®)─Żš╝ųąć°2020─ĻŽ┬│┴┴Ń╩█╩ął÷┐éĮ╗ęūęÄ(gu©®)─ŻĄ─▒╚└²│¼▀^70%Ż¼▀_ĄĮ10.7╚fā|į¬ĪŻ

Č°ŪęÓl(xi©Īng)µé(zh©©n)╩ął÷┤µį┌║▄ČÓļŖ╔╠ŲĮ┼_¤oĘ©ĮŌøQĄ─å¢Ņ}Ż¼╚ń▌^┤¾Ą─Ž¹┘M▓Ņ«É┴ĢæTĪóĄžė“ÅVķ¤Ęų╔óĪóūŅ║¾ę╗╣½└’╬’┴„ļyČ╚┤¾Īó│╔▒ŠĖ▀Ą╚Ż¼╦∙ęįŅA(y©┤)ėŗÓl(xi©Īng)µé(zh©©n)Ę“Ų▐ķTĄĻį┌╬┤üĒ║▄ķLę╗Č╬Ģrķgā╚(n©©i)Č╝¤oĘ©▒╗╠µ┤·ĪŻ

ūŅ║¾Ż¼Å─Ę■äš(w©┤)▒ŠĄžĄ─ā×(y©Łu)ä▌╔ŽüĒ┐┤Ż¼Ól(xi©Īng)µé(zh©©n)Ę“Ų▐ĄĻĄ─Įø(j©®ng)ĀIĘĮ╩ĮŽÓī”ņ`╗ŅŻ¼╗∙ė┌▐r(n©«ng)┤Õ╩ął÷╩ņ╚╦Įø(j©®ng)Ø·Ą─╠žš„Ż¼Ól(xi©Īng)µé(zh©©n)Ę“Ų▐ĄĻōĒėąŽÓī”ĘĆ(w©¦n)Č©Ą─▒ŠĄž╩ņ╚╦┐═╚║Ż¼═¼śėę▓─▄ē“×ķ▐r(n©«ng)┤ÕĄžģ^(q©▒)Ž¹┘Mš▀╠ß╣®╦¹éā▒╚▌^Ų½║├Ą─īŹ¾wŽ¹┘Mł÷Š░¾w“ׯ¼ŽÓæ¬(y©®ng)┴╦│ąō·┴╦ę╗▓┐ĘųŽ¹┘Mš▀Ą─╩█║¾¾w“×Ę■äš(w©┤)ĪŻ

┼c┤╦═¼ĢrŻ¼▐r(n©«ng)┤ÕĄžģ^(q©▒)Ą─╗ź┬ō(li©ón)ŠW(w©Żng)░l(f©Ī)š╣ęį╝░öĄ(sh©┤)ūų╗»╦«ŲĮ▀h▓╗╝░│Ū╩ąŻ¼Į³─ĻüĒ╩▄ĄĮļŖ╔╠Ė▀╦┘░l(f©Ī)š╣Ą─ø_ō¶Ż¼ęč¤oĘ©│õĘųØMūŃ▐r(n©«ng)┤ÕŽ¹┘M╔²╝ēąĶŪ¾ĪŻ

ę“┤╦Ż¼ģR═©▀_▀xō±Š█Į╣Ól(xi©Īng)µé(zh©©n)ę╗ŚlĮųĄ─ęįĮø(j©®ng)ĀIĪ░╚²Ė▀Ī▒ŲĘŅÉ×ķų„Ą─Ól(xi©Īng)µé(zh©©n)Ę“Ų▐ĄĻŻ©╚²Ė▀╝┤Ż║╔╠ŲĘārųĄĖ▀ĪóŠĆŽ┬¾w“×Ė▀Īó╩█║¾ę¬Ū¾Ė▀Ż®Ż¼▓ó═©▀^Ģ■åTųŲīóĘ“Ų▐ĄĻą╬│╔ŠW(w©Żng)Įj(lu©░)Ż©▓ó▓╗Ė─ūāŲõĮø(j©®ng)ĀIūįų„ÖÓ(qu©ón)Ż®Ż¼×ķ╦¹éā╠ß╣®ę╗šŠ╩ĮĄ─SaaS+╣®æ¬(y©®ng)µ£Ę■äš(w©┤)Ż¼ØMūŃÓl(xi©Īng)µé(zh©©n)ĄĻī”öĄ(sh©┤)ūų╗»Ą─äéąįąĶŪ¾ĪŻ

Ī░Ž┬│┴╔·ęŌĪ▒▓╗║├ū÷

╣╩╩┬║▄žSØMŻ¼Ą½¼F(xi©żn)īŹ║▄╣ŪĖąĪŻ

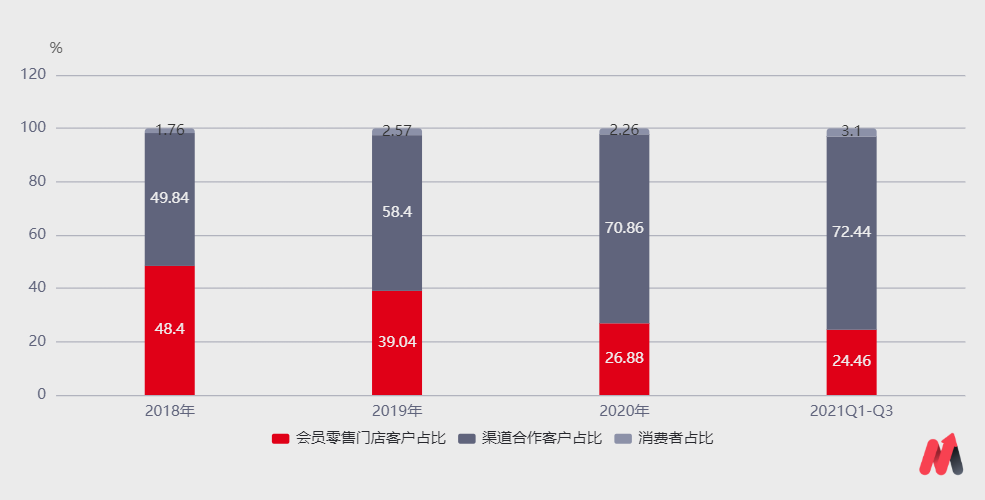

ģR═©▀_Ą─┐═æ¶░³└©Ģ■åT┴Ń╩█ķTĄĻĪóŪ■Ą└║Žū„┐═æ¶Ż©Įø(j©®ng)õN╔╠Ż®ęį╝░Ž¹┘Mš▀ĪŻ┴Ņ═Č┘Yš▀ō·ænĄ─╩ŪŻ¼ģR═©▀_Š█Į╣Ą─Ģ■åT┴Ń╩█ķTĄĻ┐═涞Ģ½IĄ─╩š╚ļį┌ųØuŽ┬ĮĄŻ¼Å─2018─ĻĄ─48.4%│ų└m(x©┤)Ž┬╗¼ų┴2021─ĻŪ░╚²╝ŠČ╚Ą─24.46%ĪŻ

Ę┤ė^Ū■Ą└║Žū„╔╠╩š╚ļš╝▒╚│╩¼F(xi©żn)ų▓Į╠ß╔²Ą─æB(t©żi)ä▌Ż¼Å─2018─ĻĄ─49.84%╠ß╔²ų┴2021─ĻŪ░╚²╝ŠČ╚Ą─72.44%Ż¼│╔×ķģR═©▀_ūŅ┤¾Ą─╩š╚ļüĒį┤ĪŻ

Ż©öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ģR═©▀_šą╣╔Ģ°Ż®

ģR═©▀_┐═æ¶╩š╚ļĮY(ji©”)śŗ(g©░u)Ą─ūā╗»Ż¼Ę┤ė││÷Ž┬│┴╩ął÷ųąĄ─ąĪBČ╦╩ął÷▓ó▓╗║├ū÷ĪŻŠ┐ŲõįŁę“Ż¼ę╗╩ŪģR═©▀_┼cĢ■åTķTĄĻ╩ŪĘ■äš(w©┤)ĻP(gu©Īn)ŽĄŻ¼▓╗Š▀éõÅŖ└”Įēī┘ąįŻ¼Ģ■åTķTĄĻ▐D(zhu©Żn)ōQ│╔▒ŠĄ═Ż¼╚▌ęū▒╗Ęų┴„ų┴Ėéī”╩ųųąŻ╗Č■╩ŪŽ┬│┴╩ął÷ųąĄ─ąĪB╩ął÷śOČ╚Ęų╔óŻ¼╩ął÷═žš╣│╔▒ŠĖ▀░║Ż¼Ž┬│┴ØB═Ė╦┘Č╚▌^×ķŠÅ┬²ĪŻ

×ķ┴╦═žš╣Ž┬│┴╩ął÷Ż¼ģR═©▀_į┌╚½ć°ĮMĮ©ę╗ų¦│¼2800╚╦Ą─▒ŠĄž╗»Ę■äš(w©┤)łFĻĀŻ©▀_╚╦ĶF▄ŖŻ®ĪŻ2021─ĻŪ░╚²╝ŠČ╚Ż¼ģR═©▀_╣═åTąĮ┘YŻ©╩ął÷═žš╣╚╦åT╣ż┘Y║═╠ß│╔Ż®×ķ21.55ā|į¬Ż¼š╝┐é¾w▀\ĀI┘Mė├Ż©čą░l(f©Ī)┘Mė├+╣▄└Ē┘Mė├+õN╩█┘Mė├Ż®Ą─22.96%ĪŻ

┐╔ęŖŻ¼▒M╣▄ģR═©▀_į┌ąĪB╩ął÷Š▀éõŽ╚░l(f©Ī)ā×(y©Łu)ä▌Ż¼ę▓▓óø]ėą│╔╣”śŗ(g©░u)Į©ūo│Ū║ėŻ¼Ųõ╗∙▒Š├µę└╚╗│ąē║ĪŻ

Ż©1Ż®śI(y©©)äš(w©┤)į÷ķL╩▄Ž▐

į┌ūįĀIśI(y©©)äš(w©┤)ųąŻ¼ģR═©▀_ų„ę¬Ė▓╔wī”¾w“×║═Ę■äš(w©┤)ę¬Ū¾▌^Ė▀Ą─Ė▀å╬ār╔╠ŲĘŻ¼╚ńŽ¹┘MļŖūė«a(ch©Żn)ŲĘĪó╝ęė├ļŖŲ„║═▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)┘Y┴ŽŻ¼╚²š▀į┌2021─ĻŪ░╚²╝ŠČ╚Ą─╩š╚ļš╝▒╚Ė▀▀_80%Ż¼Č°ŠŲ╦«’ŗ┴ŽĄ╚┐ņŽ¹ŲĘ╩š╚ļžĢ½I▒╚▓╗ūŃ2%ĪŻ

ģR═©▀_×ķ║╬ęįŽ¹┘MļŖūė║═╝ęė├ļŖŲ„×ķ║╦ą─«a(ch©Żn)ŲĘŻ┐│²┴╦┼cģR═©▀_Ą─┘Yį┤ėąĻP(gu©Īn)═ŌŻ¼Ž┬│┴╩ął÷─═ė├ŲĘĄ─į÷╦┘▌^Ė▀ę▓╩ŪĻP(gu©Īn)µIę“╦žĪŻ

Ė∙ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─ł¾ĖµŻ¼╝ęė├ļŖŲ„ĪóŽ¹┘MļŖūė«a(ch©Żn)ŲĘ╝░╝ęŠėĮ©▓─Ą╚─═ė├ŲĘ2015─Ļ-2020─Ļį÷╦┘▀_19.4%Ż¼ŅA(y©┤)ėŗ2020─Ļ-2025─Ļ×ķ10.1%Ż¼╩Ūį÷╦┘ūŅĖ▀Ą─ŲĘŅÉĪŻ

║▄├„’@Ż¼ī”ė┌ūįĀI─Ż╩ĮČ°čįŻ¼Ž¹┘MļŖūė«a(ch©Żn)ŲĘĪó╝ęė├ļŖŲ„Ą─┐═å╬ār▌^Ė▀Ż¼ę▓Ģ■▀Mę╗▓Į═ŲĖ▀ģR═©▀_Ą─ĀI╩šęÄ(gu©®)─ŻĪŻĄ½─═ė├ŲĘī┘ė┌Ą═ŅlĄ═├½└¹ŲĘŅÉŻ¼ģR═©▀_▌^Ė▀Ą─æ¬(y©®ng)ĖČ┘~┐Ņų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)Ż©╝s90╠ņŻ®Ż¼╝s╩ŪŠ®¢|Ą─2▒ČŻ¼ęŌ╬Čų°Ž┬│┴╩ął÷ųą─═ė├ŲĘĄ─ų▄▐D(zhu©Żn)┬╩Ė³Ą═ĪŻ

─Ū├┤Ż¼ģR═©▀_─▄ʱŽ±Š®¢|ę╗śėŻ¼īŹ¼F(xi©żn)Ą═Ņl┤“Ė▀ŅlĄ─æ(zh©żn)┬įŻ┐

┤░Ė╩ŪʱȩĄ─ĪŻ▀@╩Ūę“×ķģR═©▀_┼cŠ®¢|Ą─Ž¹┘Mł÷Š░▓╗ę╗ų┬ĪŻ┼cę╗Č■ŠĆ╩ął÷▓╗═¼Ż¼į┌Ž┬│┴╩ął÷Ż¼┐ņŽ¹ŲĘ╩▄╔ńģ^(q©▒)łF┘ÅĄ─ø_ō¶Ė³┤¾Ż¼ØB═ĖĖ³╝ėŠÅ┬²Ż¼▀@Š═ęŌ╬Čų°Ą═Ņl┤“Ė▀ŅlśI(y©©)Ą─▀ē▌ŗ’@╚╗┼▄▓╗═©Ż¼ģR═©▀_║▄ļy═©▀^ęÄ(gu©®)─Ż╗»▓╔┘Åē║Ą═▀Mžø│╔▒Šą╬│╔Ī░š²Ž“Ę┤üĘ┼┤¾Ī▒Ż¼╝┤ęÄ(gu©®)─ŻöU┤¾Ī¬Ī¬ūhār─▄┴”╠ß╔²Ī¬Ī¬─├žø│╔▒ŠŽ┬ĮĄĪ¬Ī¬ė»└¹─▄┴”╔Ž╔²Ī¬Ī¬ęÄ(gu©®)─Żį┘öU┤¾ĪŻ

ę“┤╦Ż¼ģR═©▀_Ą─ūįĀIśI(y©©)äš(w©┤)░l(f©Ī)š╣╩▄Ž▐Ż¼ŪęŲõ┤ķ║ŽśI(y©©)äš(w©┤)▀Mš╣ŠÅ┬²Ż¼ų„ę¬╩Ū├µī”░ó└’┴Ń╩█═©║═Š®¢|Š®Ž▓═©Ą─š²├µĖéĀÄŻ¼ģR═©▀_▓ó¤oā×(y©Łu)ä▌ĪŻ

Č°ģR═©▀_Ą─Ę■äš(w©┤)śI(y©©)äš(w©┤)▀Mš╣ę▓▓ó▓╗śĘė^Ż¼2018─Ļų┴2020─ĻŻ¼ģR═©▀_ķTĄĻSaaS+ĖČ┘Mė├æ¶Ą─öĄ(sh©┤)┴┐Ęųäe×ķ2547Īó4156╝░2571éĆŻ¼│╩¼F(xi©żn)Ž┬╗¼┌ģä▌Ż¼▀@ęŌ╬Čų°ķTĄĻī”SaaSĖČ┘MĄ─ęŌįĖį┌£p╚§ĪŻ

ę“┤╦Ż¼ģR═©▀_Ę■äš(w©┤)śI(y©©)äš(w©┤)║═┤ķ║ŽśI(y©©)äš(w©┤)ļyęį│╔×ķŲõą┬Ą─śI(y©©)┐āį÷ķL³cŻ¼Ųõš¹¾wśI(y©©)äš(w©┤)╠ņ╗©░Õ▓ó▓╗Ė▀ĪŻ

┤╦═ŌŻ¼ģR═©▀_├µ┼RĄ─ĖéĀÄē║┴”╚į▓╗╚▌ąĪėUĪŻ┐šķgÅVķ¤Ą─▒│║¾╩Ū┘ÉĄ└ōĒöDŻ¼«öé„Įy(t©»ng)ļŖ╔╠ĪóČ╠ęĢŅlĪó╔ńģ^(q©▒)łF┘ÅĄ╚╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^ķ_╩╝ć·½CBČ╦╩ął÷ĢrŻ¼ģR═©▀_Ą─╔·┤µ┐šķg▒žīó▒╗ąQ╩│ĪŻ

Ż©2Ż®ė»└¹─▄┴”▓╗ÅŖ

ģR═©▀_æ{ĮĶęÄ(gu©®)─Żā×(y©Łu)ä▌Ż¼š╝ė├╔ŽŽ┬ė╬┘YĮŻ¼ų„ę¬¾w¼F(xi©żn)į┌ā╔ĘĮ├µŻ║╔Žė╬╣®æ¬(y©®ng)╔╠Ą─æ¬(y©®ng)ĖČ┘~┐Ņ║═Ž┬ė╬┐═æ¶Ą─ŅA(y©┤)╩š┘~┐ŅĪŻ

Įžų┴2021─Ļ9į┬30╚šŻ¼ģR═©▀_æ¬(y©®ng)ĖČ┘~┐Ņ╝░Ų▒ō■(j©┤)Ė▀▀_182.62ā|į¬Ż¼ŅA(y©┤)╩š┘~┐Ņ▀_34.13ā|į¬Ż¼▀@▒ŻūCģR═©▀_Ą─¼F(xi©żn)Į┴„▌^×ķ│õįŻĪŻ╗∙ė┌┤╦Ż¼ģR═©▀_×ķėą─▄┴”ĪóėąęŌįĖĄ─Ģ■åTĄĻ╠ß╣®╣®æ¬(y©®ng)µ£Į╚┌Ę■äš(w©┤)ĪŻ

Įžų┴2021─Ļ9į┬30╚šŻ¼ģR═©▀_ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļŲõ╦¹╚½├µ╩šęµĄ─Į╚┌┘Y«a(ch©Żn)▀_32.43ā|į¬Ż¼×ķŲõžĢ½I┴╦1.04ā|į¬Ą─╩šęµĪŻ┼c┤╦═¼ĢrŻ¼ģR═©▀_Ą─¼F(xi©żn)Į╝░¼F(xi©żn)ĮĄ╚ār╬’×ķ22.76ā|į¬Ż¼ŲõųąĄųč║┤µ┐Ņ▀_51.85ā|į¬Ż¼×ķģR═©▀_½@Ą├1.01ā|į¬Ą─└¹Žó╩š╚ļĪŻ

▒M╣▄└Ēžö╩š╚ļ┤¾Ę∙į÷║±┴╦ģR═©▀_Ą─└¹ØÖŻ¼Ą½ģR═©▀_ę└╚╗╠Äė┌╠ØōpĀŅæB(t©żi)ĪŻ

2018─Ļų┴2021─ĻŪ░╚²╝ŠČ╚Ż¼ģR═©▀_į┌├└ć°Ģ■ėŗ£╩ätŽ┬Ż©GAAPŻ®Ęųäe╠Øōp2.76ā|į¬Īó3.05ā|į¬Īó2.80ā|į¬║═1.58ā|į¬ĪŻŠ┐ŲõįŁę“Ż║

ę╗╩Ū╩š╚ļš╝▒╚│¼9│╔Ą─ūįĀIśI(y©©)äš(w©┤)├½└¹┬╩āH▒Ż│ųį┌2%-3%╦«ŲĮĪó└ŁĄ═┴╦ģR═©▀_Ą─š¹¾w├½└¹┬╩Ż╗Č■╩Ūžöäš(w©┤)│╔▒ŠŠėĖ▀▓╗Ž┬Ż¼▀Mę╗▓ĮöDē║┴╦ģR═©▀_Ą─└¹ØÖ┐šķgĪŻ2018─Ļų┴2021─ĻŪ░╚²╝ŠČ╚Ż¼ģR═©▀_Ą─žöäš(w©┤)│╔▒ŠĘųäe×ķ4.36ā|į¬Īó6.33ā|į¬Īó7.05ā|į¬║═6.22ā|į¬Ż¼Š∙│¼▀^┴╦«öŲ┌Ą─Įø(j©®ng)ĀI└¹ØÖĪŻŲõųą┐╔┌H╗žūó┘Y«a(ch©Żn)╔·Ą─└¹Žóķ_ų¦š╝┤¾Ņ^ĪŻ

Ż©ūóŻ║┐╔┌H╗žūó┘Y«a(ch©Żn)╔·Ą─└¹Žóķ_ų¦Ż¼ī┘ė┌ĘŪĮø(j©®ng)│Żąįōp굯¼┼cų„śI(y©©)¤oĻP(gu©Īn)Ż¼▓ó▓╗┐╔│ų└m(x©┤)Ż¼ų„ę¬į┤ė┌ģR═©▀_į°┼c═Č┘Yš▀║×ėå═Č┘Yģf(xi©”)ūhŻ¼ęÄ(gu©®)Č©┴╦═Č┘Yš▀ŽĒėąĄ─░³└©┌H╗žÖÓ(qu©ón)į┌ā╚(n©©i)Ą─╠ž╩ŌÖÓ(qu©ón)└¹║═Śl┐ŅŻ¼░l(f©Ī)ąąŪ░═Č┘YųąŻ¼ęč░l(f©Ī)ąą╣╔Ę▌Ą─┌H╗žārĄ╚ė┌Ė„ŽĄ┴ąĄ─įŁ░l(f©Ī)ąąār╝ė╔Ž░┤│§╩╝ā×(y©Łu)Ž╚╣╔░l(f©Ī)ąąār├┐─Ļ8%├┐╚š└█ėŗĄ─ĮŅ~Ż¼į┘£p╦∙ėąęčĖČ╣╔ŽóĄ─┐é║═ĪŻ

ė╔ė┌▓╗Ę¹║Žū„×ķÖÓ(qu©ón)ęµ║╦╦ŃĄ─Śl╝■Ż¼┤╦ĒŚķ_ų¦▒╗ėøõø×ķžöäš(w©┤)│╔▒ŠŻ¼Č°▀@ą®╠ž╩ŌÖÓ(qu©ón)└¹╝░Śl┐Ņīóė┌░l(f©Ī)ąą║¾¤oŚl╝■ĮKų╣Ż¼┐╔┌H╗žūó┘Yīóė╔žōé∙▐D(zhu©Żn)×ķÖÓ(qu©ón)ęµĪŻŻ®

╠╚╚¶╠▐│²ĘŪĮø(j©®ng)│Żąįōp굥─ė░ĒæŻ¼ģR═©▀_2019─Ļų┴2021─ĻŪ░╚²╝ŠČ╚Ą─Įø(j©®ng)š{(di©żo)š¹ā¶└¹ØÖĘųäe×ķ1.24ā|į¬Īó2.49ā|į¬Īó3.22ā|į¬Ż¼▒M╣▄╠Äė┌ĘŪ├└ć°Ģ■ėŗ£╩ätŽ┬Ż©NON-GAAPŻ®Ą─ė»└¹ĀŅæB(t©żi)Ż¼Ą½└¹ØÖ╬ó▒ĪŻ©└¹ØÖ┬╩▓╗ūŃ1%Ż®ĪŻ

ļm╚╗Ę■äš(w©┤)╩š╚ļ║═┤ķ║ŽśI(y©©)äš(w©┤)├½└¹┬╩▌^Ė▀Ż¼Ą½ā╔š▀╩š╚ļš╝▒╚▓╗ūŃ1%Ż¼ļyęį└ŁäėģR═©▀_š¹¾w├½└¹┬╩╦«ŲĮĪŻŪę╚ń╔Ž╬─╦∙╩÷Ż¼įōā╔ĒŚśI(y©©)äš(w©┤)į÷ķL╩▄Ž▐Ż¼ę▓Š═ę▓¤oĘ©Ė─╔ŲģR═©▀_Ą─ė»└¹╦«ŲĮĪŻ

┐éČ°čįų«Ż¼ļm╚╗ģR═©▀_╔Ē╠Ä░l(f©Ī)š╣?ji©”)ō┴”Š▐┤¾Ą─Ž┬│┴┘ÉĄ└Ż¼▓ó▒│┐┐░ó└’░═░═║═Ī░ć°╝ęĻĀĪ▒Ż¼Ą½Ųõ│╔ķLąį╩▄Ž▐Ż¼ė»└¹─▄┴”▓╗ÅŖŻ¼ęŌ╬Čų°Ī░Ž┬│┴╔·ęŌĪ▒▓ó▓╗║├ū÷ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį