├└łFšŠį┌▓═’ŗąąśIī”┴ó├µ┴╦å߯┐

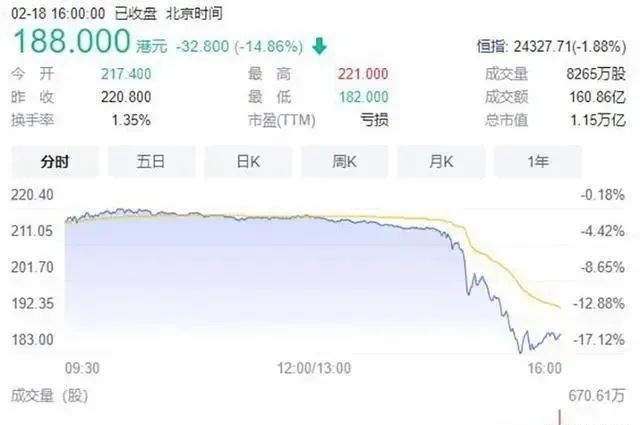

╔Žų▄╬ÕŻ¼├└łF╣╔ār╬ń║¾═╗╚╗╠°╦«Ż¼«ö╠ņ╩šĄ°14.86%Ż¼┴Ņ╚╦┤¾Ą°č█ńRĪŻ▀@ę╗Ą°Ę∙ęč│¼▀^▒ŖČÓ╗ź┬ōŠWŠ▐Ņ^įŌė÷Ī░ž¼║─Ī▒ĢrĄ─▒Ē¼FĪŻ

Ū░─Ļ11į┬4╚šŻ¼╩▄╬øŽüĮĘ■Ģ║═ŻIPO╣½Ėµė░ĒæŻ¼░ó└’░═░═╣╔ārŽ┬Ą°8.13%ĪŻ╚ź─Ļ7į┬2╚šŻ¼ŠWĮj░▓╚½īÅ▓ķ▐k╣½╩ęī”Ī░Ą╬Ą╬│÷ąąĪ▒īŹ╩®ŠWĮj░▓╚½īÅ▓ķŻ¼Ą╬Ą╬╣╔ār╩šĄ°5.30%ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼├└łF╣╔ār▓╗āHĄ°Ę∙┴Ņ╚╦Ę╦ę─╦∙╦╝Ż¼Ą°Ą─Šēė╔ę▓ėą³cūī╚╦├■▓╗ų°Ņ^─XĪŻ╦³╣╔ār┤¾Ą°Ż¼Š╣╚╗╩Ūę“×ķć°╝ę░lš╣Ė─Ė’╬»Ą╚╩«╦─éĆ▓┐ķT┬ō║ŽėĪ░lĄ─ĪČĻPė┌┤┘▀MĘ■äšśIŅIė“└¦ļyąąśI╗ųÅ═░lš╣Ą─╚¶Ė╔š■▓▀ĪĘŻ©ęįŽ┬║åĘQĪČš■▓▀ĪĘŻ®ĪŻ

ĪČš■▓▀ĪĘī”░³└©▓═’ŗĪó┴Ń╩█śIĪó┬├ė╬śIĪóĘ■äšśIĄ╚į┌ā╚Ą─ČÓéĆąąśIŻ¼═Ų│÷░³└©žöČÉš■▓▀ĪóŠ═śIĘ÷│ųĪóĘ┐ūŌ£p├ŌĪóĮ╚┌ų¦│ųĄ╚ČÓĒŚ╝é└¦Ę÷│ų┤ļ╩®ĪŻūįę▀ŪķęįüĒŻ¼▓═ÅdĪó’ł^Īó┬├ąą╔ńĄ╚╚Ōč█┐╔ęŖĄ─╩▄ōpŻ¼┤╦ĢrŻ¼ČÓ▓┐ķT┬ō║Ž│÷┼_š■▓▀Ż¼¤oę╔╩ŪĮoąąśIÅ═╠Kūó╚ļę╗ßśÅŖą─ä®ĪŻ

░┤Ą└└ĒüĒšfŻ¼├└łFĘ■äšė┌▓═’ŗąąśIŻ¼«ö▓═’ŗąąśIįĮüĒįĮ║├Ż¼├└łF└Ēæ¬Ė³║├ĪŻ×ķ║╬Ųõ╣╔ārĘ┤Č°ę“▓═’ŗąąśIųž┤¾└¹║├Ž¹Žó┤¾Ą°Ż¼×ķ║╬ąąśI║├Ž¹Žó│╔┴╦├└łFĄ─ē─Ž¹ŽóŻ┐ļyĄ└├└łFęčĮøšŠį┌┴╦▓═’ŗąąśIĄ─ī”┴ó├µŻ┐

01

Ī░Ą£ŲĪ▒é“Į

ūą╝ÜĘų╬÷Ż¼┐╔ęį░l¼FŻ¼ĪČš■▓▀ĪĘųąėąę╗Ślų▒ųĖ├└łFĪ░├³ķTĪ▒Ī¬Ī¬Ī░ę²ī¦═Ō┘uĄ╚╗ź┬ōŠWŲĮ┼_Ų¾śI▀Mę╗▓ĮŽ┬š{▓═’ŗśI╔╠æ¶Ę■äš┘Mś╦£╩Ż¼ĮĄĄ═ŽÓĻP▓═’ŗŲ¾śIĮøĀI│╔▒ŠĪŻę²ī¦╗ź┬ōŠWŲĮ┼_Ų¾śIī”ę▀ŪķųąĖ▀’LļUĄžģ^╦∙į┌Ą─┐h╝ēąąš■ģ^ė“ā╚Ą─▓═’ŗŲ¾śIŻ¼ĮoėĶļAČ╬ąį╔╠æ¶Ę■äš┘Mā×╗▌ĪŻĪ▒

┐┤ĄĮ▀@└’ę╗Ž┬Š═├„░ū┴╦Ż¼įŁüĒ┘Y▒Š╩ął÷╩Ūō·ą─Ż¼ĮĄĄ═╔╠╝ęĘ■äš┘MŻ¼Ģ■ė░Ēæ├└łF╬┤üĒĄ─ķLŲ┌ĀI╩šĪŻ─Ū├┤Ż¼×ķ║╬╔╠╝ęĘ■äš┘MŻ¼ī”├└łF▀@├┤ųžę¬ĪŻ

ę“×ķ▀@▓┐Ęų╩š╚ļš╝┴╦├└łFĄ─░ļ▒┌ĮŁ╔ĮĪŻ2021─ĻĄ┌╚²╝ŠČ╚├└łFĀI╩š488.29ā|į¬╚╦├±Ä┼Ż¼Ųõųą▓═’ŗ═Ō┘u╩š╚ļ×ķ264.85ā|ĪŻ┴Ē═ŌŻ¼├└łFĄ┌╚²╝ŠČ╚é“Į╩š╚ļ┐éŅ~×ķ231.28ā|į¬Ż¼Ųõųą▓═’ŗ═Ō┘ué“Į╩š╚ļ×ķ182.51ā|į¬ĪŻę▓Š═╩ŪšfŻ¼═Ō┘uš╝├└łFĀI╩šĄ─54%Ż¼é“Į╩š╚ļš╝═Ō┘uĄ─69%Ż¼═Ō┘ué“Įš╝├└łFš¹¾wé“Į╩š╚ļĄ─79%ĪŻ

ū„×ķŲĮ┼_Ż¼├└łFę╗Ņ^▀BĮė║Ż┴┐Ž¹┘Mš▀Ż¼ę╗Ņ^▀BĮė║Ż┴┐▓═^ĪóŠŲĄĻĪóKTVĪó░┤─”ĄĻĄ╚ŠĆŽ┬╔╠╝ęĪŻę└┐┐Įo╔╠╝ęĦüĒ┴„┴┐║═ėåå╬Ż¼├└łFŽ“╔╠╝ę╩š╚Ī┘Mė├Ż¼ų„ę¬ėąā╔ŅÉŻ¼ę╗ŅÉ╩Ūį┌├└łF═Ō┘uĪó┤¾▒Ŗ³cįuĄ─ŲĘ┼ŲŲž╣ŌĪóĀIõN╗ŅäėŻ¼ŅÉ╦Ų╠įīÜĪ░ų▒═©▄ćĪ▒Ż¼┴Ēę╗ŅÉ╩ŪĮ╗ęūé“ĮŻ¼▓═^├┐į┌├└łF═Ō┘u│÷╩█ę╗╣Pėåå╬Ż¼Š═ę¬Įo├└łFĮ╗ę╗Ę▌Ī░Ę▌ūėÕXĪ▒ĪŻ

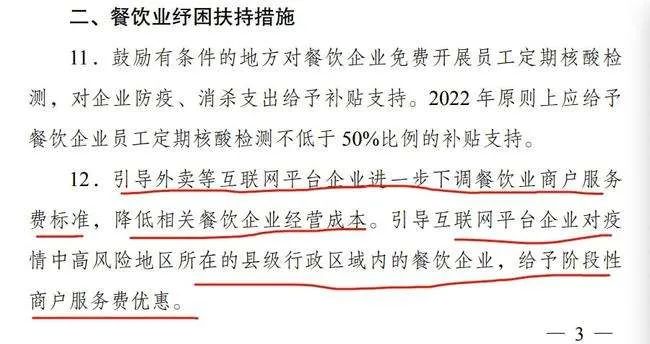

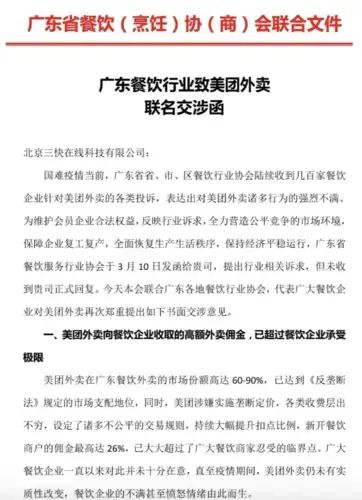

ĪČš■▓▀ĪĘ│÷┼_Ū░Ż¼ĻPė┌├└łFé“ĮĖ▀Īó│ķ│╔Ė▀Ą─ĀÄūhŠ═▓╗į°ųąöÓĪŻ2020─Ļ4į┬Ż¼ÅV¢|╩Ī▓═’ŗĘ■äšąąśIģfĢ■░l▓╝ų┬├└łFĄ─Į╗╔µ║»Ż¼ĘQ├└łFŲĮ┼_Ī░ą┬ķ_▓═’ŗ╔╠æ¶Ą─é“ĮūŅĖ▀▀_26%Ż¼ęč┤¾┤¾│¼▀^ÅV┤¾▓═’ŗ╔╠╝ę╚╠╩▄Ą─┼RĮńĪŻĪ▒«ö─ĻŻ¼įŲ─ŽĪóųžæcĪó╔Į¢|Ą╚╩Ī╩ą▓═’ŗģfĢ■ę▓╝Ŗ╝Ŗ║¶ė§├└łFĮĄĄ═é“ĮĪŻ

2021─Ļ3į┬Ż¼╚½ć°Ī░ā╔Ģ■Ī▒Ų┌ķgŻ¼╚½ć°╣ż╔╠┬ō╠ßĮ╗┴╦ĪČĻPė┌╝ėÅŖ▓═’ŗ═Ō┘uŲĮ┼_Ę┤ē┼öÓ▒O╣▄ģfš{ĮĄĄ═é“ĮĄ─╠ß░ĖĪĘĪŻ╠ß░ĖųĖ│÷Ż¼═Ō┘uŲĮ┼_│ķé“į┌10%ų┴15%ģ^ķg╩Ū▓═’ŗŲ¾śI┐╔ęįĮė╩▄Ą─Ż¼Ą½īŹļH│ķé“═∙═∙Ė▀ė┌▀@éĆ▒╚└²ĪŻ

╚║Ūķ╝żæŹų«Ž┬Ż¼2021 ─Ļ 5 į┬Ż¼├└łF▓╗Ą├▓╗š{š¹│ķé“┘M┬╩Ż║Å─įŁŽ╚╣╠Č©Ą─17%-22%Ą─┘M┬╩ūā×ķĖ∙ō■³c▓═ĢrČ╬Īó┼õ╦═ŠÓļxĪó▓═å╬ārĄ╚╩š╚Ī▓╗╣╠Č©é“ĮĪŻĄ½╔╠╝ęĄ─╠ÄŠ│╦Ų║§▓óø]ėą╠½┤¾Ė─ė^ĪŻ

2021─Ļ9į┬Ż¼²R¶ö═Ēł¾Ą─ę╗Ų¬ł¾Ą└ųąŻ¼╝ė╚ļ├└łFĄ─įń▓═ĄĻ└Ž░ÕĮ¬Ž╚╔·▒Ē╩ŠŻ¼Ī░╬ęéā▓┼╝ė╚ļĄ─═Ō┘uŻ¼ø]ŽļĄĮę╗å╬│ķ│╔┤¾╝sį┌22%ū¾ėęĪŻĪ▒┴Ēę╗╝ę├ūĘ█ĄĻ└Ž░Õ²ŗŽ╚╔·▒Ē╩ŠŻ¼Ī░ŲĮ┼_Ż©├└łFŻ®│ķ│╔×ķ23%Ż¼▒╚╚ń▀@ę╗å╬ŅÖ┐═īŹļHų¦ĖČ21.7į¬Ż¼╬ęīŹļH╩š╚ļų╗ėą11.06į¬Ż¼▒╚└²Äū║§╩Ūī”░ļĪŻĪ▒²ŗŽ╚╔·├┐╠ņ▀ĆąĶę¬ų¦ĖČ16-40į¬ČÓ▓╗Ą╚Ą─═ŲÅV┘MĪŻ

«öąąśIŲš▒ķŽ“║├ĢrŻ¼Ė▀▒╚└²Ą─é“Į╗“įS┐╔ęįĮė╩▄ĪŻĄ½▀@ā╔─ĻŻ¼╩▄ę▀Ūķė░ĒæŻ¼▓═’ŗąąśI▀M╚ļ║«Č¼Ż¼┤¾ŲĘ┼Ų╚ń║ŻĄūōŲĪó╬„žÉĄ╚Č╝▓╗║├▀^Ż¼Ė³▓╗šfė├Įų▀ģąĪ▓═^Ż¼ķ]ĄĻĪóĻPķTą¬śIĄ─▒╚▒╚Įį╩ŪĪŻĮ±─Ļ1į┬17╚šć°╝ęĮyėŗŠųūŅą┬öĄō■’@╩ŠŻ¼2021─Ļ12į┬Ż¼╚½ć°▓═’ŗ╩š╚ļ4841ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.2%Ż¼2021╚½─ĻŻ¼╚½ć°▓═’ŗ╩š╚ļ▌^2020─ĻĪó2019─ĻĘųäeį÷╝ė7368ā|į¬Īó174ā|į¬Ż¼╗ųÅ═ų┴2019─Ļ╦«ŲĮĪŻ

▓═’ŗąąśI┘M▒MŠ┼┼ŻČ■╗óų«┴”▓┼╗ųÅ═ų┴ę▀ŪķŪ░╦«ŲĮŻ¼├└łFģsę╗┬ĘĖ▀ØqŻ¼į÷ķLĄ─╦Ų║§║▄▌p╦╔Ż║2020─ĻĀI╩š1148ā|į¬Ż¼▓═’ŗ═Ō┘u╩š╚ļį÷ķL21%Ż¼ų┴663ā|į¬ĪŻĄĮ┴╦2021─ĻŻ¼āHŪ░╚²╝ŠČ╚Ż¼├└łFĀI╩šŠ═│¼▀^1295ā|Ż¼▓═’ŗ═Ō┘u╩š╚ļ│¼▀^700ā|Ż¼ā╔éĆöĄūųŠ∙│¼▀^2020─Ļ╚½─ĻŻ¼Ūę╩Ū2019─Ļ╚½─ĻĄ─1.33▒ČĪó1.28▒ČĪŻ

į┌Ė▀é“Į▒╗įŹ▓ĪĄ─Šųä▌Ž┬Ż¼├└łFįĮ║├Ż¼įĮ─▄═╣’@ąąśI└¦Š│Ż¼įĮĢ■šąüĒĘŪūhĪŻ

02

├└łFų«└¦

┤╦┤╬╣╔ār┤¾Ą°Ż¼═Ė┬Č│÷├└łFš²į┌Ž▌╚ļĄ─ā╔éĆ└¦Š│ĪŻ

ę╗éĆ╩Ū┐┌▒«└¦Š│Ż¼ęÄ─ŻįĮ┤¾Īó┐┌▒«įĮ▓ŅĪŻ

▀@ę╗³cŻ¼├└łFėąĖ·Ą╬Ą╬ėą³cŽ±ĪŻš╝ō■│÷ąą╩ął÷Į^ī”Ę▌Ņ~ā×ä▌Ą─Ą╬Ą╬Ż¼▓óø]ėąļSų°Ī░═§š▀Ī▒Ąž╬╗Ą─ĄĮüĒČ°▀^╔Ž░▓ĘĆ╚šūėĪŻę╗ĘĮ├µŻ¼╦ŠÖCŽėĄ╬Ą╬│ķ│╔Ė▀Ż¼┤“▄ćĮø│Ż─▄┬ĀĄĮ╦ŠÖCī”Ą╬Ą╬Ą─═┬▓█Ż╗┴Ēę╗ĘĮ├µŻ¼│╦┐═ę▓═┬▓█Ą╬Ą╬Įą▄ćļyĪóĮą▄ć┘FŻ¼▀Ćėą┤¾öĄō■Üó╩ņĪŻį┌Ą╬Ą╬ūį╝║śŗĮ©Ą─ļp▀ģ╩ął÷ųąŻ¼╦³ėą³cĪ░└’═Ō▓╗╩Ū╚╦Ī▒ĪŻį┌▀@ĘNŪķørŽ┬Ż¼Ą╬Ą╬ę▓į°ČÓ┤╬▒╗ŽÓĻP▓┐ķT╝sšäŻ¼ę¬Ū¾Ųõ╝ėÅŖ╦ŠÖC║═│╦┐═ÖÓęµ▒ŻšŽĪŻ

├└łFį┌ąąśIĄ─ęÄ─Ż┼cĄž╬╗Ż¼┼cĄ╬Ą╬ŅÉ╦ŲŻ¼Ųõ├µ┼RĄ─ē║┴”▒╚Ą╬Ą╬Ė³┤¾ĪŻ│²┴╦╔╠æ¶Ę┤ė│Ą─Ė▀│ķ│╔Ż¼▀Ć├µ┼R═Ō┘uåTĄ─┐žįVĪŻŪ░╩÷²R¶ö═Ēł¾Ą─ł¾Ą└ųąŻ¼ę╗╬╗├└łF“T╩ųŠ═▒Ē╩ŠŻ¼Ī░¤ošōŲĮ┼_│ķ│╔ČÓ╔┘Ż¼ĄĻ╝ęĄ─░³čb┘MČÓ╔┘Ż¼É║┴ė╠ņÜŌ▌^┘FĄ─┼õ╦═┘MĄ╚Ż¼Č╝┼c╬ęéāĄ─╣ż┘Y¤oĻPŻ¼¤ošō╩▓├┤Ūķør╬ę├┐╦═ę╗å╬Č╝╩Ū5ēKÕXĪŻĪ▒

Ė³ć└ųžĄ─╩ŪŻ¼Į³1000╚f├└łF║×╝s“T╩ųŻ©├└łFžöł¾’@╩ŠŻ¼2020─ĻŻ¼½@Ą├╩š╚ļĄ─“T╩ų│¼470╚f╚╦Ż®Ą─╔ń▒Żå¢Ņ}Č╠Ų┌ā╚▀Ćļyęįėąą¦ĮŌøQĪŻę╗▀ģŽ“╔╠╝ę╩š╚ĪĖ▀│ķ│╔Ż¼ę╗▀ģėų▓╗įĖ×ķ═Ō┘uåT╠ß╣®Ė³ČÓ▒ŻšŽŻ¼▀@śėĄ─├└łF┼õ╦═╦┘Č╚į┘┐ņŻ¼ę▓ör▓╗ūĪŲõ┐┌▒«Ž┬╗¼ĪŻ

┴Ēę╗éĆ╩Ū╔╠śI─Ż╩Į└¦Š│ĪŻ

2021─ĻQ3Ż¼▓═’ŗ═Ō┘uš╝ō■├└łFĀI╩šĄ─54.2%Ż¼Č°é“Į╩š╚ļę▓š╝ĀI╩šĄ─47.4%ĪŻū„×ķŲĮ┼_ą═Ų¾śIŻ¼Ž“╚ļ±v╔╠æ¶╩š╚Īé“ĮŻ¼╔§ų┴ū„×ķŲõųžę¬╩š╚ļüĒį┤Š∙¤o┐╔║±ĘŪŻ¼Ą½å¢Ņ}Š═į┌ė┌├└łFĄ─▒╚└²╠½Ė▀Ż¼ė»└¹ĮYśŗå╬ę╗Ż¼║▄╚▌ęūĪ░’L┤Ą▓▌äėĪ▒Ż¼ę▓║▄╚▌ęūšŠĄĮąąśIī”┴ó├µĪŻ

ī”ė┌╦∙ėąŲĮ┼_ą═Ų¾śIüĒšfŻ¼Č╝├µ┼R╚ń║╬╠Ä└Ē┼c╔╠æ¶ĻPŽĄĄ─å¢Ņ}ĪŻÅŖ╚ń░ó└’Ż¼ę▓į┌2011─ĻŻ¼ę“╔╠æ¶▒ŻūCĮĄ╚┘Mė├╠ßĖ▀Ż¼ę²░l╠įīÜĪ░╩«į┬ć·│ŪĪ▒ĪŻĄ½ļS║¾Ż¼░ó└’▒╚▌^║├Ą─ĮŌøQ┴╦▀@ę╗å¢Ņ}ĪŻ2020žö─ĻŻ©Įžų┴ĄĮ2020─Ļ3į┬─®Ż®Ż¼░ó└’░═░═ųąć°┴Ń╩█3327.5ā|ĀI╩šųąŻ¼╔╠æ¶é“Į╩š╚ļĖ▀▀_711ā|Ż¼š╝▒╚▀_ĄĮ21.4%Ż¼Ą½▓ó╬┤┬Āšf╔╠æ¶ī”░ó└’ŲĮ┼_Ą─ÅVĘ║▒¦į╣ĪŻ

▀@ę╗³cŻ¼ę▓įSųĄĄ├├└łFīW┴ĢĪŻį┌é“Įų«═ŌŻ¼░ó└’Å─╔╠æ¶╠Ľ@╚ĪĄ─Ė³ČÓ╩š╚ļüĒūįĀIõNĘ■䚯¼Å─ŲĘ┼ŲŲž╣ŌĄĮą┬ŲĘ═ŲÅVŻ¼Č╝─▄Å─Ę■äš╔╠æ¶ĀIõNųą½@╚Ī╩šęµĪŻ╚ńĮ±Ż¼├└łF▀Ć═Ż┴¶į┌│§╝ēļAČ╬Ż¼║åå╬┤ų▒®ĄžĪ░▐Čč“├½Ī▒ę╗śėĄ─│ķ│╔Ż¼╬┤üĒŻ¼├└łFæ¬ĮĶĶb░ó└’Ī󊮢|Ą╚ļŖ╔╠ŲĮ┼_Ę■äš╔╠æ¶Ą──Ż╩ĮŻ¼Å─Ė³┤¾Ą─ĀIõNęĢĮŪ│÷░lŻ¼īŹ¼FĀI╩šČÓį¬╗»ĪŻ«ö╚╗Ż¼├└łFĘ■䚥─▒ŠĄž╔·╗ŅĘ■äš╔╠╝ęĖ·ļŖ╔╠Ę■䚥─╚½ć°ąįŲĘ┼Ų▀Ć▓╗ę╗śėŻ¼ę¬ū÷ĄĮ▀@ę╗³c▀Ć║▄ėąļyČ╚ĪŻ

┴Ēę╗ĘĮ├µŻ¼ę╝DUžöĮøį┌ĪČ├└łF║╬Ģr╔Ž░ČŻ┐ĪĘę╗╬─ųąŻ¼Ęų╬÷┴╦├└łF╔╠śI─Ż╩ĮĄ─ī└▐╬ĪŻį┌é„ĮyĄ─▒ŠĄž╔·╗ŅŅIė“Ż¼├µ┼Rą┬═µ╝ęČČ궥─ĮĄŠS┤“ō¶Ż¼Ųõę└═ąĮė╩▄ķTÖæĖ³Ą═Īó▀_╚╦č▌└[ą¦╣¹Ė³╝čĪó╔╠śIą┼ŽóĖ³ęū▐D╗»Ą─ęĢŅlą╬╩ĮŻ¼┐ņ╦┘ŠĒ╚ļ▒ŠĄž╔·╗Ņ╔╠╝ęĪŻį┌├µŽ“╬┤üĒĄ─│¼Ū░▓╝ŠųųąŻ¼├└łF═Č┘Y┴╦░ļī¦¾wĪóąŠŲ¼Īóūįäė±{±éĪóųŪ─▄Ų¹▄ćĄ╚│÷ąąśI䚯¼╚²╬Õ─Ļā╚▀ĆęŖ▓╗ĄĮą¦╣¹Ż¼═§┼dūį╝║ę▓šfĪ░▓╗╩ŪÄūéĆ╝ŠČ╚Ż¼ę▓▓╗╩Ūę╗─Ļ╗“š▀ā╔─ĻŻ¼Č°╩Ūų┴╔┘╬Õ─ĻĪó╩«─Ļ╗“š▀Ė³ķLŠ├ĪŻĪ▒

į┌ļŖ╔╠Ą╚ą┬┼dśIäšŅIė“Ż¼├└łF▒╗╝─ėĶ║±═¹Ż¼Ą½Å──┐Ū░ą╬ä▌┐┤Ż¼Ųõę▓ļyęįī”░ó└’Ī󊮢|ĪóŲ┤ČÓČÓ«a╔·īŹ┘|ąį═■├{ĪŻ

ĮY╩°šZ

ČÓ▓┐╬»┬ō║Ž│÷┼_╬─╝■Ż¼ų▒Įė³c│÷Ī░ę²ī¦═Ō┘uĄ╚╗ź┬ōŠWŲĮ┼_Ų¾śI▀Mę╗▓ĮŽ┬š{▓═’ŗśI╔╠æ¶Ę■äš┘Mś╦£╩Ż¼ĮĄĄ═ŽÓĻP▓═’ŗŲ¾śIĮøĀI│╔▒ŠĪŻĪ▒ęčĮø▒Ē├„Ż¼╗ź┬ōŠW═Ō┘uŲĮ┼_ī”╔╠æ¶ĮøĀI«a╔·ųžę¬ŪęŲš▒ķĄ─ė░ĒæĪŻ

ö[į┌├└łF├µŪ░Ą─Ż¼Šo╝▒Ūęųžę¬Ą─▓ó▓╗╩Ū▓╝Šų╩▓├┤ą┬śI䚯¼īŹ¼FČÓ┤¾į÷ķLŻ¼Č°╩Ū꬚µš²─_╠żīŹĄžĄ─ĮŌøQ║├╔╠æ¶Īó═Ō┘uåTĻPą─Ą─å¢Ņ}Ż¼▀@╩ŪøQČ©Ųõ─▄ū▀ČÓ▀hĄ─Ū░╠ßĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį