Keep▓╗╩ŪĮĪ╔ĒApp

─Ļ▌p╚╦ūŅ│Ż╚źĄ─ŠĆ╔ŽĮĪ╔Ē^ę¬╔Ž╩ą┴╦ĪŻ

2į┬25═ĒķgŻ¼Ė∙ō■Ė█Į╗╦∙╬─╝■’@╩ŠŻ¼ŠĆ╔ŽĮĪ╔ĒŲĮ┼_Keepęč▀fĮ╗╔Ž╩ą╔ĻšłĪŻę╗éĆųžę¬▒│Š░╩ŪŻ¼╩▄ęµė┌ę▀Ūķ║¾Šė╝ę▐k╣½Īó╔·╗ŅĢrķgūāķLŻ¼KeepĮ³ā╔─ĻėŁüĒĪ░śI┐āĖ▀╣ŌĪ▒Ģr┐╠ĪŻ2021─ĻKeepŪ░╚²╝ŠČ╚īŹ¼F12ā|į¬╩š╚ļŻ¼═¼▒╚į÷ķL41.3%Ż╗┤╦Ū░2020─Ļ╩š╚ļ11ā|į¬Ż¼▌^2019─ĻĄ─6.6ā|į¬═¼▒╚į÷ķL66.9%ĪŻ

─Ļ▌p╚╦Ż¼ė╚Ųõ╩ŪüĒūįę╗ĪóČ■ŠĆ│Ū╩ąĄ─ĮĪ╔Ē▀_╚╦Ż¼╩ŪKeepĄ─ų„┴”ė├æ¶ĪŻĖ∙ō■šą╣╔Ģ°’@╩ŠŻ¼į┌2021─ĻKeepĄ─3440╚fį┬╗Ņ▄Sė├涫öųąŻ¼╝sėą74.1%─Ļ²gį┌30ÜqęįŽ┬ĪŻ┤╦═ŌŻ¼ę╗ŠĆĪóą┬ę╗ŠĆĪóČ■ŠĆ│Ū╩ąĄ─ė├涚╝ŲĮ┼_┐éė├æ¶▒╚└²ČÓ▀_52.2%ĪŻ

Keepø_┤╠IPOę╗╩┬é„┬äęčŠ├Ż¼ŪęĖ█Į╗╦∙▓óĘŪ╩ū▀xĪŻ╚ź─Ļ5į┬├Į¾wį°ł¾Ą└Ż¼Keepį°ėŗäØĖ░├└IPOŻ¼╗I┘Y5ā|├└į¬Ż¼Ą½┤╦║¾▓╗Š├ėųé„│÷╚ĪŽ¹Ė░├└IPOėŗäØĪŻģó┐╝▀^═∙Įø“ׯ¼▀@╝ę╣½╦Š║▄ėą┐╔─▄į┌╬┤üĒ3-6éĆį┬Ż¼š²╩ĮĄŪĻæĖ█Į╗╦∙ĪŻ

▓╗▀^Ż¼Keep┤╦Ę¼IPOų«ąą┐ų┼┬Ū░═Š╬┤▓ĘĪŻĖ∙ō■šą╣╔Ģ°Ż¼2021─ĻŪ░╚²╝ŠČ╚KeepĮøš{š¹ā¶╠Øōp×ķ6.96ā|į¬Ż¼╚ź─Ļ═¼Ų┌▀@ę╗öĄūų╔ąāH×ķ1555╚fį¬Ż¼═¼▒╚┤¾Ę∙öU┤¾╝s4380%ĪŻ

╣┘ĘĮī”┤╦Įo│÷Ą─ĮŌßī╩ŪŻ¼Ī░▓▀┬įąįĄžį÷╝ė┴╦į┌┴„┴┐½@╚Ī║═ŲĘ┼Ų═ŲÅVĘĮ├µĄ─ų¦│÷Ż¼ęį▀Mę╗▓Į½@╚ĪĪó╝ż╗Ņ╝░═ņ┴¶ė├æ¶ĪŻĪ▒

ōQę╗éĆĖ³═©╦ūĄ─šfĘ©Ż¼Š═╩Ū¤²ÕX┤╠╝żė├æ¶╗Ņ▄SČ╚ĪŻ▀@ę╗į┌╗ź┬ōŠWąąśIīęįć▓╗╦¼Ą─ū÷Ę©Ż¼ę▓ūīKeepćLĄĮ┴╦╠Ņ^Ż║ŲĮŠ∙į┬Č╚ėåķåĢ■åTöĄ┴┐ė╔2020─ĻĄ─190╚fŻ¼į÷ķLų┴2021─ĻĄ─330╚fŻ¼═¼▒╚į÷ķL73.7%ĪŻ▓╗▀^ęį╠ØōpŠ▐Ę∙╔Ž╔²×ķ┤·ārŻ¼Ūę2021─ĻŪ░╚²╝ŠČ╚═¼▒╚į÷ķL41.3%Ą─╩š╚ļį÷Ę∙Ż¼ę▓ĘQ▓╗╔ŽČÓ├┤═╗│÷ĪŻ

╚╝¤²Ą─┐©┬Ę└’Ż¼╚╝¤²Ą─Įø┘M

ŽÓī”ė┌ŠĆŽ┬ĮĪ╔ĒĘ┐Ż¼Keep╦∙┤·▒ĒĄ─ŠĆ╔ŽĮĪ╔ĒŲĮ┼_Ż¼╩Ūę╗ĘNĖ³▒ŃĮ▌Ą─Ī░╚╝¤²┐©┬Ę└’"Ą─ĘĮ╩ĮŻ¼ī”ė┌┐ņ╣ØūÓ╔·╗ŅĄ─Č╝╩ą░ūŅIüĒšfŻ¼╦Ų║§į┘║Ž▀m▓╗▀^ĪŻĄ½šµš²ūīĮĪ╔ĒÉ█║├š▀ūóęŌĄĮ╦¹éāŻ¼▀Ćį┌ė┌ę▀Ūķų«║¾ĪŻ

Ė∙ō■šą╣╔Ģ°Ż¼Keep 2020─ĻČ■╝ŠČ╚ŲĮŠ∙į┬╗Ņ▄Sė├æ¶×ķ3325╚fŻ¼═¼▒╚╚ź─Ļ═¼Ų┌Ą─2244╚fį÷ķL╝s48%Ż¼═¼▒╚ą┬į÷│¼▀^1000╚fį┬╗Ņė├æ¶ĪŻ

ūį2015─Ļ«aŲĘš²╩Į═Ų│÷Ż¼KeepāHė├╝sę╗─ĻĢrķgŻ¼▒ŃĮŌµi┴╦Ą┌ę╗éĆĪ░Ū¦╚f╝ēį┬╗ŅĪ▒Ż╗Ą½ų▒ĄĮ2019─ĻŻ¼Ęų╝ŠČ╚ŲĮŠ∙į┬╗Ņ╚įį┌2000╚f╔ŽŽ┬▓©äėĪŻų▒ĄĮ2020─ĻŻ¼KeepŲĮŠ∙į┬╗Ņ▄Sė├æ¶į┘┤╬ĘĆČ©į┌3000╚fū¾ėęĪŻ

Keep 2019-2021─ĻĘų╝ŠČ╚ŲĮŠ∙į┬╗Ņė├æ¶Ż¼łDō■šą╣╔Ģ°

▀@╩Ūę╗éĆļyĄ├Ą─Ī░╝t└¹Ų┌Ī▒ĪŻ

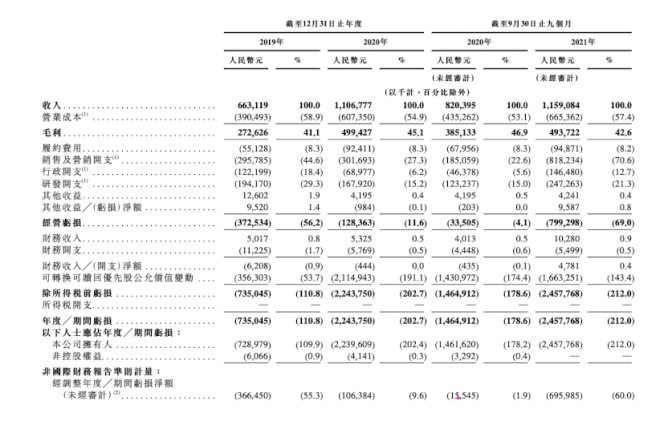

ŲõųąŻ¼KeepĄ─╩š╚ļÅ─2019─ĻĄ─6.63ā|į¬Ż¼į÷ķLų┴2020─Ļł¾Ą─11ā|į¬Ż¼Ų┌ķg├½└¹īŹ¼F83.2%Ą─į÷ķLŻ¼Įøš{š¹╠ØōpÅ─2019─ĻĄ─3.6ā|į¬Ż¼čĖ╦┘┐sąĪų┴2020─Ļ1.06ā|į¬Ż¼õN╩█╝░ĀIõNķ_ų¦Å─2019─Ļš╝╩š╚ļ▒╚44.6%Ž┬ĮĄų┴2020─ĻĄ─27.3%ĪŻ

Ą½║├─ĻŠ░ėų║▄┐ņŽ¹╩¦Ż¼į┌2021─ĻŻ¼Keep┤¾Ę∙╝ė┤¾┴╦╩ął÷═ŲÅV┴”Č╚Ż¼õN╩█╝░ĀIõNķ_ų¦Å─2020─ĻŪ░╚²╝ŠČ╚Ą─1.85ā|Ż¼╝żį÷ų┴8.18ā|į¬Ż¼▓ó╩╣Ą├Įøš{ā¶╠Øōpė╔2020─ĻŪ░╚²╝ŠČ╚Ą─1.55ā|į¬Ż¼┐ņ╦┘öU┤¾ų┴2021─ĻŪ░╚²╝ŠĄ─6.96ā|į¬ĪŻ

keeśIäš▒Ē¼FŻ¼łDō■šą╣╔Ģ°

į┌ūīĖ³ČÓ╚╦į┌Keep╔Ž╚╝¤²┐©┬Ę└’═¼ĢrŻ¼KeepĄ─Įø┘Mę▓į┌╚╝¤²ĪŻ

░┤šš╣┘ĘĮ╦∙šfŻ¼▀@╩Ūį┌×ķ"ķLŲ┌┐╔│ų└mĄ─ė»└¹─▄┴”õüŲĮĄ└┬ĘĪ▒ĪŻĄ½īŹļHŪķørüĒ┐┤Ż¼Ė³Ž±╩Ū╝▒ė┌ūC├„ūį╔ĒĄ─ūā¼F─▄┴”ĪŻ

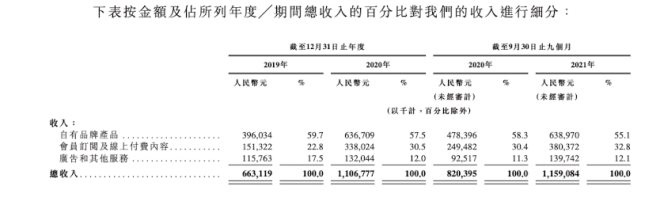

KeepĄ─╩š╚ļų„ę¬┘ćė┌╚²éĆĘĮ├µŻ¼░┤ššī”╩š╚ļžĢ½IĖ▀Ą═┼┼ą“Ż¼░³└©ūįėąŲĘ┼Ų╔╠ŲĘĪóĢ■åTėåķå╝░ŠĆ╔ŽĖČ┘Mā╚╚▌ĪóÅVĖµ╝░Ųõ╦¹Ę■äšĪŻÅ─šą╣╔Ģ°Ą─┼¹┬ČüĒ┐┤Ż¼2020─ĻŻ¼Ū░╩÷╚²ŅÉśIäš╩š╚ļžĢ½IĘųäe×ķ57.5%Īó30.5%Īó12%ĪŻ

ūįėąŲĘ┼Ų«aŲĘĪóĢ■åTėåķå╝░ŠĆ╔ŽĖČ┘Mā╚╚▌╩š╚ļā╔ŅÉŻ¼╩ŪKeepų„ę¬╩š╚ļüĒį┤ĪŻŽÓ▒╚ų«Ž┬Ż¼ÅVĖµ╝░Ųõ╦¹Ę■äšī”╩š╚ļĄ─žĢ½Ię╗ų▒ĘĆČ©į┌▌^Ą═▒╚└²ģ^ķgĪŻī”ė┌KeepüĒšfŻ¼Ū░╩÷ā╔┤¾śI䚯¼ę▓╩ŪūįūCūā¼F─▄┴”Ą─ĻPµIĪŻ

Keep░┤śIäšŅÉą═╩š╚ļžĢ½IŪķørŻ¼łDō■šą╣╔Ģ°

░³└©ųŪ─▄ĮĪ╔ĒįOéõĪóĮĪ╔ĒčbéõĪóĘ■’Ś║═╩│ŲĘĄ╚ūįėąŲĘ┼Ų«aŲĘŻ¼╩š╚ļš╝▒╚ūŅĖ▀Ż¼Ą½ŽÓ欫aŲĘįŁ▓─┴Ž▓╔┘ÅĪó╔·«aųŲįņĄ╚ĀIśI│╔▒Šę▓ŠėĖ▀▓╗Ž┬Ż¼2019─ĻĪó2020─ĻūįėąŲĘ┼Ų«aŲĘš╝Ų┌ā╚┐é│╔▒ŠĄ─▒╚└²Ęųäe×ķ38.7%Īó36.7%ĪŻ

Keep░┤śIäšŅÉą═ĀIśI│╔▒ŠŪķørŻ¼łDō■šą╣╔Ģ°

ī”▒╚å╬ĒŚśI䚥─├½└¹┬╩Ż¼┐╔─▄Ė³×ķų▒ė^ĪŻĖ∙ō■╔Ž╩÷ā╔Åł▒ĒŻ¼į┌2020─ĻČ╚Ż¼KeepūįėąŲĘ┼Ų«aŲĘĪóĢ■åTėåķå╝░ŠĆ╔ŽĖČ┘Mā╚╚▌├½└¹┬╩Ęųäe×ķ36.3%Īó64.8%Ż¼║¾š▀Äū║§╩ŪŪ░š▀├½└¹┬╩Ą─ā╔▒Čų«ČÓĪ¬Ī¬▀@▓╗ļy└ĒĮŌŻ¼ę“×ķŪ░š▀┘uĄ─╩ŪīŹ╬’Ż¼║¾š▀┘uĄ─╩Ūā╚╚▌ĪŻ

Ė³Ė▀├½└¹┬╩Ą─ėåķåĢ■åT║═ĖČ┘Mā╚╚▌śI䚯¼╩ŪKeep╬┤üĒ┤“äė┘Y▒Š╩ął÷Ą─ĻPµIĪŻ

Keep▀^╚źę╗─ĻĄ─╔╠śI╗»▒Ē¼Fā׫ɯ¼ūįėąŲĘ┼Ų«aŲĘĪóĢ■åTėåķå╝░ŠĆ╔ŽĖČ┘Mā╚╚▌śIäš2021─ĻŪ░╚²╝ŠČ╚╩š╚ļĘųäeīŹ¼F┴╦33.6%Īó52.5%Ą─į÷ķLĪŻ

▓╗▀^Ż¼▀@ĘNūā¼F─▄┴”Ą─╠ß╔²Ż¼╩ŪęįĀ▐╔³├½└¹┬╩×ķ┤·ārĪŻ

Ė∙ō■šą╣╔Ģ°Ż¼2021─ĻŪ░╚²╝ŠČ╚Ż¼ė╔ė┌═ŲÅV┘Mė├Ą─┤¾Ę∙į÷╝ėŻ¼ūįėąŲĘ┼Ų╔╠ŲĘ├½└¹┬╩Å─2020─ĻŪ░╚²╝ŠČ╚Ą─38.6%Ż¼Ž┬ĮĄų┴29.3%Ż¼═¼ę╗ĢrŲ┌Ż¼Ģ■åTėåķå╝░ŠĆ╔ŽĖČ┘Mā╚╚▌├½└¹┬╩Å─Ų┌│§Ą─66.3%Ż¼Ž┬ĮĄų┴58.8%ĪŻ

▀@ę╗├½└¹┬╩į┌ĮėŽ┬üĒ─▄ʱ▒Ż│ųūĪ╔ą╬┤┐╔ų¬Ż¼Ą½Keep 2021─Ļ╚²╝ŠČ╚Ą─9.5%Ģ■åTØB═Ė┬╩┐╔─▄ęčĮø▀_ĄĮę╗Č©Ų┐ŅiĪŻī”▒╚üĒ┐┤Ż¼Ė∙ō■ūŲūRū╔įāĮyėŗŻ¼├└ć°2021─ĻŠĆ╔ŽĮĪ╔Ēėå┘Å┬╩×ķ10.7%Ż¼Č■š▀Äū║§ŽÓ«öĪŻ

ę▀Ūķų«║¾Ż¼ė╔ė┌ĮĪ╔Ēł÷Š░Å─æ¶═Ō▐DŽ“╩ęā╚Ż¼┤¾┴┐ė├æ¶ė┐╚ļKeepŻ¼═©▀^Ā▐╔³├½└¹┬╩Ż¼KeepĒśä▌▀Mę╗▓ĮöU┤¾Ģ■åTĄ─ØB═Ė┬╩Ż¼Ą½ļSų°ę▀Ūķą╬ä▌┌ģŠÅŻ¼«ö╩ęā╚Õæ¤Æ▓╗į┘│╔×ķ▒ž▀xĒŚŻ¼ė├æ¶Ė▀į÷╦┘┐ų┼┬ļyęįŠS│ųĪŻ

ōQčįų«Ż¼ŽÓ▒╚ė┌└^└m└Łą┬Ż¼KeepĖ³ČÓąĶ꬚fĘ■¼FėąĄ─keeperŻ¼╠ß╔²╦¹éāį┌ŠĆ╔ŽĮĪ╔ĒĖČ┘Mā╚╚▌Ą─ŅA╦ŃĪŻ

ŲĘ┼ŲŻ¼ų¬ūRĖČ┘MŻ¼▀Ć╩Ū╔ńģ^Ż┐

Įžų┴─┐Ū░Ż¼KeepĖ▓╔wėą▓╗═¼ĮĪ╔Ēų„Ņ}ŅÉą═Ą─│¼▀^1╚f╣Øõø▓źšnĪŻ░┤šš╔·«aĘĮ╩ĮüĒšfŻ¼KeepĄ─ā╚╚▌Ęų×ķ╚²ŅÉŻ¼ę╗×ķŲĮ┼_įŁäōĄ─PGCā╚╚▌Ż╗Č■×ķŲĮ┼_▀_╚╦╠ß╣®Ą─PUGCŻ╗╚²×ķ╚╦╣żųŪ─▄╔·│╔Ą─AIGCė¢ŠÜėŗäØĪŻ

Ą½ŽÓ▒╚ė┌ā╚╚▌Ą─ČÓ┼c╚½Ż¼├Ō┘MŪꎥĮy╗»Ą─šn│╠Ż¼╩ŪKeep╬³ę²ĮĪ╔ĒÉ█║├š▀Ą─ĻPµIĪŻū„×ķī”▒╚Ż¼Ė∙ō■ūŲūRū╔įāł¾ĖµŻ¼2021─ĻŠĆŽ┬ĮĪ╔ĒĘ┐Ģ■åT╝░ŠĆŽ┬┼Óė¢šn│╠Š∙ār×ķ├┐į┬409į¬ĪŻ

ŽÓ▒╚ė┌ŠĆŽ┬Ż¼ŠĆ╔ŽĮĪ╔Ē╚╦╚║ėąų°Ė³Ė▀Ą─ØB═Ė┬╩Ż¼Ė∙ō■ūŲūRū╔įāŻ¼2021─Ļųąć°ĮĪ╔Ē╚╦╚║ØB═Ė┬╩×ķ21.5%Ż¼Č°ŠĆ╔ŽĮĪ╔Ē╚╦╚║ØB═Ė┬╩ätČÓ▀_42.7%ĪŻĄ½┤¾ČÓöĄ╚╦Ż¼ ų╗╩ŪĮĪ╔Ē┼d╚żė├æ¶Ż¼Ė▀š│ąįė├涚╝▒╚▌^Ą═ĪŻ

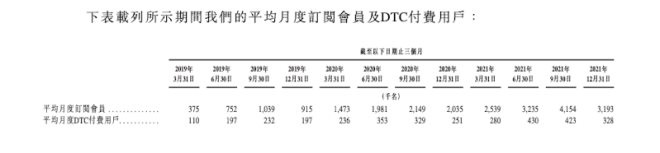

Ė∙ō■šą╣╔Ģ°Ż¼Keeperį┌2021─Ļ╣▓ėą╝s17ā|┤╬Õæ¤Æ┤╬öĄŻ¼░┤šš«öŲ┌3440╚fį┬╗Ņ▄Sė├æ¶üĒėŗ╦ŃĄ─įÆŻ¼ŲĮŠ∙├┐éĆė├æ¶├┐─Ļ╩╣ė├Keep 49.4┤╬Ż¼▀@┤¾Ąų╩Ū├┐ų▄Õæ¤Æę╗┤╬Ą─Ņl┬╩ĪŻ

▓óŪęŻ¼╚╦éāĄ─ĮĪ╔Ē┴ĢæTėą├„’@Ą─╝Š╣Øąį╠žš„Ż¼Ė∙ō■KeepĘų╝ŠČ╚ŲĮŠ∙į┬╗ŅüĒ┐┤Ż¼┤║Ž─ā╔╝ŠŻ¼╩Ū╩╣ė├KeepĄ─Ė▀ĘÕŲ┌Ż¼ŽÓ▒╚ų«Ž┬Ż¼Ū’Č¼╝Š╣Øätėąę╗Č©Ž┬╗¼ĪŻī”ė┌KeepüĒšfŻ¼ę╗╝ŠČ╚į┌─ĻČ╚╩š╚ļųąš╝▒╚ę▓╩ŪūŅĄ═ĪŻ

KeepŲĮŠ∙į┬╗Ņ╝░ŲĮŠ∙į┬Č╚DTCĖČ┘Mė├æ¶ŪķørŻ¼łDō■šą╣╔Ģ°

╩╣ė├┴ĢæT╔ą▓╗ĘĆ╣╠Ż¼ŠĆ╔ŽĮĪ╔ĒŽ¹┘M┴ĢæT┐ų┼┬Ė³ļyB│╔ĪŻĖ∙ō■ūŲūRū╔įāŻ¼2021─Ļųąć°ĮĪ╔Ē╚╦╚║─ĻŠ∙ķ_ų¦×ķ2596į¬Ż¼▌^═¼Ų┌├└ć°Ą─14268į¬ėą▌^┤¾▓ŅŠÓĪŻ

▀^╚źę╗─ĻŽÓĻP╩š╚ļĄ─į÷ķLŻ¼┐╔─▄▓╗╠½Š▀ģó┐╝ārųĄĪŻŽÓ▒╚ė┌ę▀Ūķ│§Ų┌Ż¼2021─ĻKeepĄ─į÷ķLŻ¼ī”ĀIõNėą▌^Ė▀Ą─ę└┘ćČ╚ĪŻę╗éĆ║╦ą─ųĖś╦╩ŪŻ¼üĒūįõN╩█╝░ĀIõNķ_ų¦š╝╩š╚ļĄ─▒╚└²Ż¼Å─2020─ĻĄ─27.3%Ż¼╝żį÷ų┴2021─ĻŪ░╚²╝ŠČ╚Ą─70.6%ĪŻČ°į┌ę▀Ūķ░l╔·ęįŪ░Ą─2019─ĻŻ¼▀@éĆöĄūų╩Ū44.6%ĪŻ

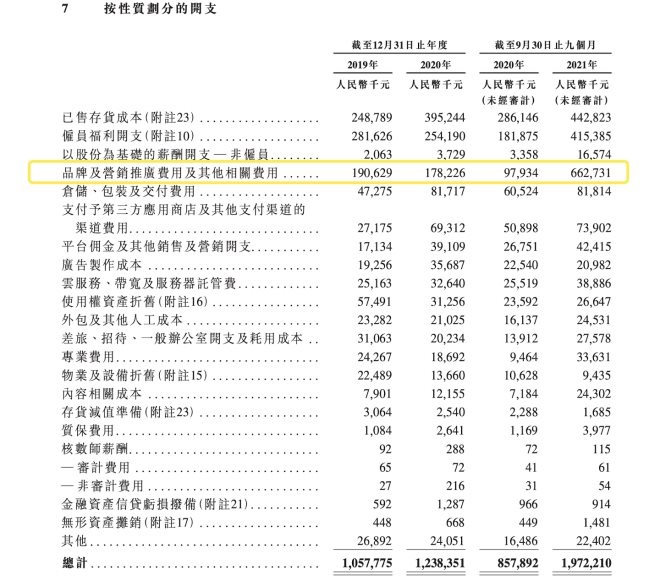

Å─šą╣╔Ģ°┼¹┬ČĄ─öĄō■üĒ┐┤Ż¼2020─ĻČ╚üĒūįĪ░ŲĘ┼Ų╝░ĀIõN═ŲÅV┘Mė├╝░Ųõ╦¹ŽÓĻP┘Mė├Ī▒Ą─ķ_ų¦▌^2019─Ļėą╦∙Ž┬ĮĄĪŻČ°į┌2021─ĻŻ¼Keep┤¾Ę∙╝ė┤¾┴╦ŽÓĻPŅA╦ŃŻ¼ŽÓĻPķ_ų¦Å─2020─ĻŪ░╚²╝ŠČ╚Ą─▓╗ūŃ1ā|į¬Ż¼čĖ╦┘└Ł╔²ĄĮ6.6ā|į¬ĪŻ

Keep░┤ąį┘|äØĘųķ_ų¦ŪķørŻ¼łDō■šą╣╔Ģ°

░┤šš╣┘ĘĮ╠ß╣®Ą─ą┼ŽóŻ¼įōĒŚų„ę¬ė├ė┌ā╔╠ÄŻ¼Ęųäe×ķĪ░┴„┴┐½@╚ĪĪ▒ĪóĪ░æ¬ė├│╠ą“╝░ūįėąŲĘ┼Ų«aŲĘĄ─ę╗░Ń═ŲÅVĪ▒ĪŻ

░³└©Ķż┘żē|Īó▀\äėĘ■’ŚĪó┼õ╝■Īó╣”─▄ąį╩│ŲĘĄ╚ĮĪ╔ĒŽÓĻP┴Ń╩█«aŲĘŻ¼╚į╩ŪKeeperŽ¹┘MĄ─ų„┴”«aŲĘŻ¼▀@ę╗ŽĄ┴ą«aŲĘ╩ął÷ĖéĀÄę▓ūŅ×ķ╝ż┴ęŻ¼╝╚ėą─═┐╦Īó░óĄŽ▀_╦╣Īó░▓╠żĪó╠ž▓ĮĄ╚é„Įy▀\äėŲĘ┼ŲŻ¼ę▓░³└©Ž±lululemonĪó▒Ī║╔ĮĪ┐ĄĪówonderlabĄ╚į┌ĮĪ┐Ą┤╣ŅÉ╩ął÷Ūą╚ļĄ─ą┬└ŽŲĘ┼ŲĪŻ

KeeplandĄ─öUÅł╩Ū┴Ē═Ōę╗Ślų„ŠĆŻ¼▓╗▀^─┐Ū░╚įāHŽ▐ė┌▒▒Š®Ąžģ^Ż¼ęįūįĀI╝░║Žū„Ą┌╚²ĘĮĮĪ╔Ē^Ą╚ą╬╩ĮąĪĘČć·▀\ĀIĪŻ╩▄ųŲė┌šn│╠▒Š╔ĒĘ■䚎▐ųŲŻ¼╩š╚ļĄ─žĢ½IĖ·šn│╠Č©ārĪóöUÅłų▒ĮėŽÓĻPĪŻ

Keep▀Ćį┌įćų°┤ŅĮ©Ė·ė├æ¶╚½ą┬Ą─╗źäė╚ļ┐┌Ż¼═Ų│÷ųŪ─▄å╬▄ćĪó╩ųŁhĪó¾wųž│ė╝░┼▄▓ĮÖCĄ╚ę╗ŽĄ┴ąųŪ─▄ė▓╝■ĪŻĖ∙ō■šą╣╔Ģ°Ż¼Įžų┴2021─ĻĄūŻ¼Ū░╩÷«aŲĘKeepĘųäe└█ėŗ░lžø╝s67000┼_Īó120╚fŚlĪó82.5╚f┼_Īó18╚f┼_ĪŻ

▓╗▀^Ż¼ųŪ─▄ė▓╝■╚į├µ┼R┼c┴Ń╩█«aŲĘŅÉ╦ŲĄ─ŲĘ┼ŲĖéĀÄå¢Ņ}Ż¼ęį╝░┤¾┴┐čą░l═Č╚ļ╗∙ĄAŻ¼ī”ė┌╚įį┌╠ØōpųąĄ─KeepüĒšfŻ¼ąĶꬎ┬║▄┤¾Ą─øQą─ĪŻ

┼cų«ŽÓī”Ż¼ėåķåĢ■åT╔µ╝░Ą─¬Ü╝ęĮĪ╔Ēšn│╠Īóų▒▓źšnĪóéĆąį╗»ĮĪ╔Ēė¢ŠÜėŗäØĄ╚Č©ųŲ╗»ÖÓ굯¼╩ŪKeepŲĮ┼_šµš²Į©┴óĄ─ķLŲ┌ŲĘ┼Ų▒┌ēŠ╦∙į┌ĪŻĄ½╗©┤¾ārÕX½@╚ĪĄ─ą┬┐═Ż¼Ģ■ėąČÓ┤¾ęŌįĖ×ķ╦¹éāĄ─ŠĆ╔ŽĮĪ╔Ēė¢ŠÜėŗäØĖČ┘MŻ┐

ŽÓ▒╚ė┌ĀIõN═ŲÅVĄ─┤╠╝żŻ¼Ī░ĮĪ┐ĄĪ▒Ą─ĖČ┘Mė├涫ŗŽ±Ż¼╩Ū▀@╝ę╣½╦ŠĖ³£╩┤_Ą─ģó┐╝ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį