ć°│▒ų«Ž┬Ż¼┐┤ńĻ╚Rč┼Ą─╣└ųĄėXąč

╩«─ĻŪ░Ą─ńĻ╚Rč┼Ż¼┐╔─▄▀ĆĢ■Ė·Ī░ÜW╚Rč┼Ī▒╔Ą╔ĄĘų▓╗ŪÕŻ¼Č°Į±Įø▀^ČÓ─Ļ░lš╣Ż¼ńĻ╚Rč┼įńęč╩Ū╗»ŖyŲĘŅIė“ØŌ─½ųž▓╩Ą─ę╗╣PĪŻ╦žėąĪ░ć°žøų«╣ŌĪ▒ų«ĘQĄ─ńĻ╚Rč┼Į^ī”ū÷ĄĮ┴╦Ī░ÅVČ°Ėµų«Ī▒Ż¼į┌╩ął÷ųą’L’L╗╗Ż¼─Ū├┤Ųõ┘Y▒Š▒Ē¼F╚ń║╬─žŻ┐

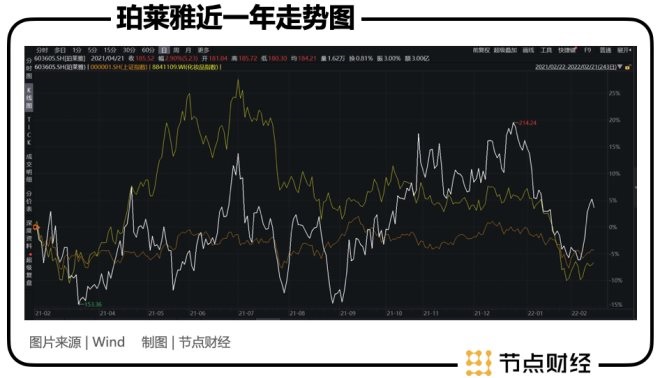

ū„×ķA╣╔╗»ŖyŲĘ²łŅ^ų«ę╗Ż¼ńĻ╚Rč┼Ą─┘Y▒Š╩ął÷│╔┐āå╬┐╔ų^╩Ū┐╔╚”┐╔³cĪŻ2017─Ļ11į┬╔Ž╩ąų┴Į±Ż¼Å─21.57ĄĮÄūį┬Ū░ūŅĖ▀³c214.24Ż¼Äū║§ĘŁ┴╦╩«▒ČĪŻļm╚╗Į³ę╗─ĻĄ─ū▀ä▌ę▓╩«ĘųŪ·š█Ż¼Ą½┤¾¾w┌ģä▌╩Ū║├ė┌┤¾▒P┼cąąśIųĖöĄĄ─ĪŻ

«ö╚╗Ż¼ńĻ╚Rč┼ūį╚ź─ĻĄūę“Ņ^▓┐ų„▓źš¹ŅDĪó╗»ŖyŲĘąąśI▒O╣▄╝ėÅŖĪó£p│ųĪó┤¾▒Pš╩ÄĄ╚ŠC║Žė░Ēæę▓įŌė÷┴╦┤¾Ę∙╗žš{Ż¼╗žš{Ę∙Č╚▀_20%ęį╔ŽŻ¼Ą½ļSų°╩ął÷ī”╗»ŖyŲĘ░ÕēKĄ─▒»ė^ŅAŲ┌ųØuŽ¹╗»Ż¼ńĻ╚Rč┼ąąŪķę▓ØuėąĪ░┤║┼»╗©ķ_Ī▒Ą─█EŽ¾ĪŻ

į┌wind╦─╝ēąąśIĘųŅÉéĆ╚╦ė├ŲĘąąśIųąŻ¼ńĻ╚Rč┼«öŪ░╩ąųĄ×ķ373ā|ū¾ėęŻ¼Ą½ŲõĀIśI╩š╚ļāH×ķ37ā|ū¾ėꯩLYRŻ®Ż¼╦Ų║§Ųõ╩ąųĄ╦«ŲĮ┼cĀI╩š╦«ŲĮ▓╗─Ū├┤ī”Ą╚Ż¼─Ū├┤Ż¼ńĻ╚Rč┼╩Ū▒╗Ė▀╣└┴╦å߯┐

01

┐┤╣└ųĄ╦«ŲĮŻ¼ļmė┌Üv╩ĘĖ▀╬╗Ż¼Ą½ąąā╚╣└ųĄ╔ąī┘║Ž└Ē

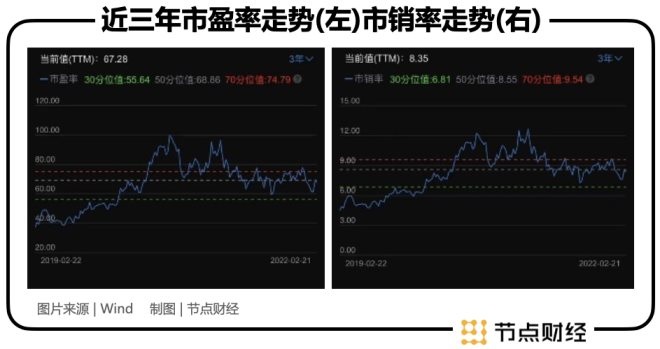

ńĻ╚Rč┼«öŪ░Ą─╩ąė»┬╩Ż©TTMŻ®╦«ŲĮ×ķ67.28Ż¼ąąśIųą╬╗öĄ×ķ43.26Ż¼┼┼├¹Ą┌Č■Ż¼ąąśIŲõ╦¹²łŅ^Ż║žÉ╠®─▌Ż©103.56Ż®Īó╔Ž║Ż╝ę╗»Ż©50.73Ż®Īó═Ķ├└╣╔Ę▌Ż©43.26Ż®ĪŻ

╩ąõN┬╩Ż©TTMŻ®╦«ŲĮ×ķ8.35Ż¼ąąśIųą╬╗öĄ×ķ3.87Ż¼┼┼├¹Ą┌Č■Ż¼ąąśIŲõ╦¹²łŅ^Ż║žÉ╠®─▌Ż©21.25Ż®Īó═Ķ├└╣╔Ę▌Ż©6.65Ż®Īó╔Ž║Ż╝ę╗»Ż©3.64Ż®ĪŻ

╬ęéāüĒ┐┤┼c╣└ųĄ╦«ŲĮŽÓī”æ¬Ą─Ųõ│╔ķLąįŻ¼ńĻ╚Rč┼┐é╩š╚ļ═¼▒╚į÷ķL┬╩2021E┼cā¶└¹ØÖ═¼▒╚į÷ķL┬╩2021EĘųäe×ķ25.41%Īó24.31%Ż╗ųą╬╗ųĄĘųäe×ķ20.56%Īó23.28%Ż╗═Ķ├└╣╔Ę▌Ęųäe×ķ6.19%Īó-27.90%Ż╗╔Ž║Ż╝ę╗»Ęųäe×ķ11.86%Īó40.42%Ż╗žÉ╠®─▌Ęųäe×ķ48.37%Īó52.75%ĪŻ

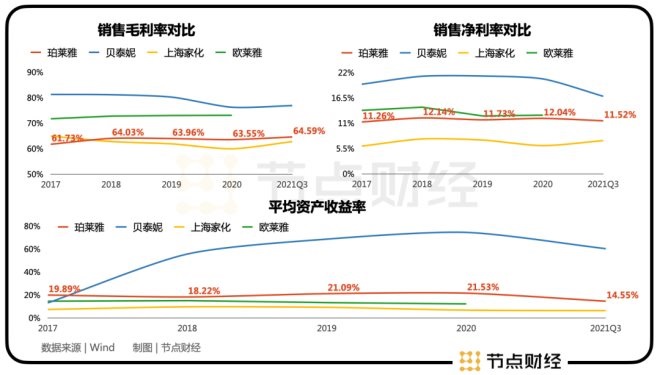

ÖMŽ“üĒ┐┤Ż¼įōąąśIš¹¾w╣└ųĄ▌^Ė▀Ż¼²łŅ^Äū║§Č╝ŽĒėą╣└ųĄęńārŻ¼ĮY║Ž│╔ķLąį╝░²łŅ^ęńārŻ¼ńĻ╚Rč┼Ą─╣└ųĄį┌ąąśIā╚Ą╣’@Ą├║Ž└ĒĪŻ

┐vŽ“üĒ┐┤Ż¼¤ošō╩Ū╩ąė»┬╩▀Ć╩Ū╩ąõN┬╩Ż¼ńĻ╚Rč┼╦Ų║§Č╝╠Äį┌ŽÓī”Ė▀╬╗╔ŽĪŻ

ŠC║ŽČ°čįŻ¼Ę┼ų├┤¾▒PųąŻ¼ńĻ╚Rč┼┐é¾w╣└ųĄ▓╗Ą═ĪŻ─Ū├┤ńĻ╚Rč┼Ą─╣└ųĄ┐╔ęį×ķ└^å߯┐▀@ę¬Å─ā╔éĆĘĮ├µüĒ┐┤Ż¼ąąśI╣└ųĄ╩ŪʱŲ½Ė▀Ī¬Ī¬╚ĪøQė┌ąąśIĄ─╣└ųĄ▀ē▌ŗ╩Ūʱ▌^▀^╚ź░l╔·ūā╗»Ż┐╣½╦ŠĄ─╗∙▒Š├µ┼c│╔ķLąį╩Ūʱ┼c╣└ųĄŽÓŲź┼õĪŻ

02

┐┤ąąśIÖCė÷Ż¼Ī░ŅüųĄĮøØ·Ī▒+Ī░ūį╬ęęŌūRėXąčĪ▒ŽŲŲĄ─Ģr┤·’L│▒

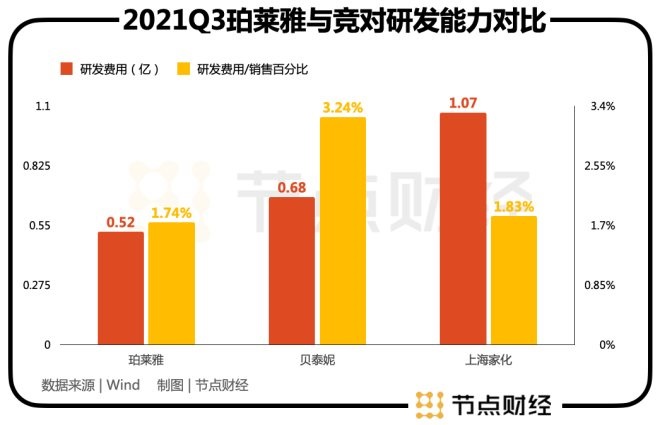

ć°«a╗»ŖyŲĘąąśIĄ─╣└ųĄ▀ē▌ŗ▒╚ų«╬Õ─ĻŪ░╩«─ĻŪ░ę╗Č©╩Ū▓╗═¼Ą─Ż¼▀@ų„ę¬╩ŪĢr┤·┼c│▒┴„Ą─ūā╗»øQČ©Ą─ĪŻļSų°╔·╗Ņė^─ŅĄ─Ė─ūā┼c╚╦├±╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼╩ął÷┘xėĶ╗»ŖyŲĘąąśI├„’@Ą─│╔ķLęńār¤o┐╔║±ĘŪĪŻ

╩ūŽ╚Ż¼╩▄ĄĮĪ░ŅüųĄĮøØ·Ī▒Ą─ė░ĒæĪŻ«öŽ┬║▄ČÓ╚╦ī”ŅüųĄĄ─ūĘŪ¾ęčĮøĮ³║§»é┐±Ż¼Ī░ŅüųĄ╝┤š²┴xĪ▒Ą─šōš{īė│÷▓╗ĖFĪŻ×ķ╗»ŖyŲĘ╩ął÷┤▀╔·┴╦śO┤¾Ą─┐šķgĪŻÅ─Į³╩«ėÓ─ĻĄ─╗»ŖyŲĘ┴Ń╩█Ņ~ūā╗»┐╔ęŖę╗░▀Ż¼┌ģä▌│ų└m╔Ž╔²Ż¼2010─Ļ11į┬┴Ń╩█Ņ~×ķ80ā|ū¾ėęŻ¼Č°2021─Ļ11į┬┴Ń╩█Ņ~ät×ķ570ā|ū¾ėęĪŻ

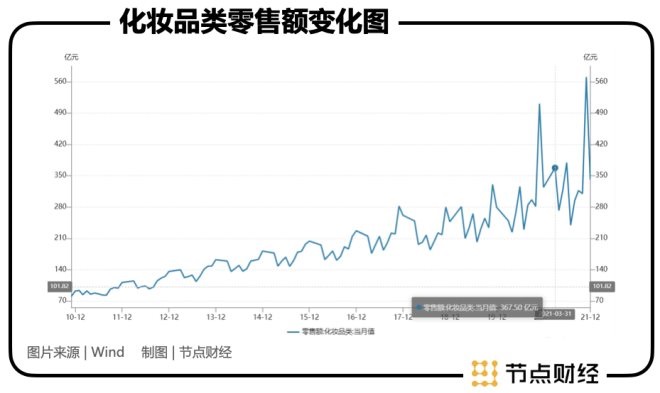

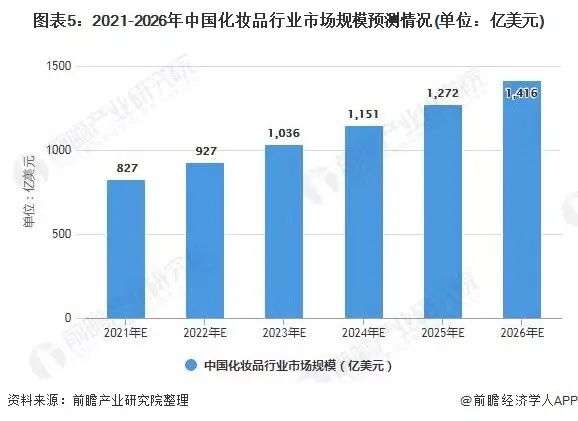

į┘š▀╩Ūūį╬ęęŌūRĄ─ėXąčŻ¼─Ļ▌p╚╦įĮüĒįĮūĘŪ¾éĆąį╗»Īó▓Ņ«É╗»ĪóĮĪ┐Ą╗»Ż¼├└Ŗyūo─wųØuÅ─╚ĪÉéäe╚╦ū▀Ž“╚ĪÉéūį╝║Ż¼Č°┤╦ęŌūRę╗Ą®ÅŖ╗»Ż¼īó╩Ū▒╚Ī░ŅüųĄĮøØ·Ī▒Ė³┐╔┐┐Ą─┤µį┌Ż¼╩ŪŠ½╔±īė├µ┤▀╔·Ą─ąĶŪ¾ĪŻ╗»ŖyŲĘš²į┌Å─ÅŚąįąĶŪ¾ū▀Ž“äéąĶĪŻō■Ū░š░«aśI蹊┐į║╣└ėŗŻ¼ųąć°╗»ŖyŲĘąąśI╩ął÷ęÄ─ŻĄĮ2026─Ļīó▀_ĄĮ1416.38ā|├└į¬Ż¼2011-2026─Ļ─ĻÅ═║Žį÷ķL┬╩╣└ėŗ╝s×ķ11%ĪŻ

03

┐┤ĖéŲĘ╠µ┤·Ż¼Ī░│ńč¾Ī▒š²į┌═╦│▒Ż¼ć°│▒▓┼╩ŪšµĄ─│▒

Š▐┤¾Ą─’ׯ¼▒ž╚╗Ī░šąĘõę²Ą¹Ī▒Ż¼ėą═Ōć°ĘõŻ¼ėąųąć°Ą¹ĪŻ

┼cć°═ŌŲĘ┼ŲŽÓ▒╚Ż¼ć°«aŲĘ┼Ųę“Ų▓Į═ĒĪóŲĘ┘|╚§Īóįń─Ļą─ųŪš╝ŅI▓╗╚ńć°═ŌŲĘ┼ŲŻ¼╣╩Č°į┌ŲĘ┼Ų┴”┼cčą░l╦«ŲĮ╔Žėąą®Ž╚╠ņ╚§ä▌Ż¼╦∙ęįį┌Ī░│ńč¾├─═ŌĪ▒Ą──Ūą®─Ļ└’Ż¼ę╗ų▒╩ŪĪ░═ŌüĒĄ─║═╔ąĢ■─ŅĮøĪ▒ĪŻ

Ą½ļSų°ųąć°ĮøØ·ŅI┼▄╩└ĮńĪóć°┴”Ą─╠ß╔²Īó╬─╗»ūįą┼Ą─┼dŲĪóųą├└ų«ĀÄĄ─╝ėäĪŻ¼ć°│▒ß╚ŲĪóć°«a╠µ┤·ķ_╩╝│╔×ķĢr┤·│▒┴„ĪŻć°žø╗»ŖyŲĘę▓╝Ŗ╝Ŗß╚ŲŻ¼Å─ōīš╝ųąĄ═Č╦╩ął÷│÷░löDē║ķLŲ┌▒╗ć°ļH┤¾┼Ųē┼öÓĄ─ųąĖ▀Č╦╩ął÷ĪŻ

¼FĮ±ć°žø╗»ŖyŲĘęčĮøį┌╗»ŖyŲĘ╩ął÷ųąš╝ŅI┴╦ųžę¬Ą─╬╗ų├ĪŻļm╚╗ūo─wŲĘŅÉTOP10▀x╩ų╚į╚╗ęįć°═ŌŲĘ┼Ų×ķų„Ż¼Ą½2022─Ļ1į┬ńĻ╚Rč┼ęčĮø▄Q╔Ēūo─wŲĘŅÉ╠įŽĄ┐┌ÅĮ╚½ŠWõN╩█Ņ~Ū░┴∙ĪŻŪ░╚²├¹č┼įŖ╠m„ņĪó╠m▐óĪóÜW╚Rč┼ĪóńĻ╚Rč┼Ą─ūo─wŲĘ╠įŽĄ┐┌ÅĮõN╩█Ņ~Ęųäe╩Ū2.71/2.39/2.15/1.5ā|Ż¼ęčĮø│¼įĮ┴╦┐ŲŅü╩ŽĪó┘Y╔·╠├Īóŗ╔ĒŹįŖĄ╚ć°ļH┤¾┼ŲĪŻ

Č°į┌1į┬ūo─wŲĘ╠ņžł┐┌ÅĮõN╩█Ņ~ĮyėŗųąŻ¼ńĻ╚Rč┼┼┼į┌┴╦Ą┌╬Õ╬╗1.2ā|Ż¼┼c┼┼├¹Ą┌╦─╬╗Ą─║Ż╦{ų«ųi1.29ā|Ą─õN╩█Ņ~ŽÓ▓Ņ▓╗┤¾Ż¼Ė³╩Ū│¼įĮ┴╦ę╗▒Ŗę╗ŠĆć°╝ę┤¾┼ŲĪŻ

┤╦═ŌŻ¼┐ņ╦┘Ą³┤·ę▓╩Ūć°ā╚ŲĘ┼Ų▒╚ų«ć°ļHŲĘ┼ŲĄ─ā×ä▌╦∙į┌ĪŻć°ā╚ŲĘ┼ŲĖ³╚▌ęūšŲ╬š╬ęć°╩ął÷╠žš„Ż¼▒╚╚ń¼Fį┌─Ļ▌p╚╦░Šę╣Īó’ŗ╩│▓╗ęÄ┬╔Īó╣żū„ē║┴”┤¾Ą╚įņ│╔─Ļ▌p╚╦Ųż─wĀŅæB▓ŅŻ¼╣”ą¦ąĶŪ¾ūā╗»┐ņŪęČÓŻ¼Č°ńĻ╚Rč┼▒Ń┐╔ęį├┐╠ņ┼╔╚╦ČóįušōŻ¼Č°║¾╚źĖ─▀M┤¾å╬ŲĘŻ¼▓╗Ą╚«aŲĘ└Ž╗»╠ßŪ░╔²╝ēŻ¼▀@ę▓╩Ūę╗ą®ć°ļH┤¾┼ŲųØu╩¦╚ź╩ął÷╗Ņ┴”Ą─įŁę“ĪŻ

┐╔ęįŅAėŗŻ¼╬┤üĒ╬ęć°ūįų„ŲĘ┼ŲĢ■│įĖ³ČÓĄ─’ׯ¼¤ošō╩ŪąąśI┐šķg▀Ć╩Ūć°«a╠µ┤·┐šķgČ╝▀Ć║▄┤¾ĪŻ

04

┐┤žöäšöĄō■Ż¼Ė▀├½└¹ĪóĘĆ│╔ķLĪó²łŅ^Ąž╬╗Ī░įÆšZÖÓĪ▒

▒Ŗ╦∙ų▄ų¬Ż¼╗»ŖyŲĘąąśI╩ŪéĆĖ▀└¹ØÖ┬╩Ą─ąąśIŻ¼Ųõųąį┌š¹éĆ«aśIµ£ųąŻ¼ŲĘ┼Ų╔╠╠Äė┌ų„ī¦Ąž╬╗Ż¼╔ŽŽ┬ė╬┘Yį┤╔╠▓╗Š▀ėą¬Üš╝ąįŻ¼├½└¹▀h▀dė┌ŲĘ┼Ų╔╠Ż¼ŲõųąńĻ╚Rč┼ėų╩Ūć°«a²łŅ^Ż¼ŲĘ┼Ų╝t└¹Ė³×ķ═╗│÷ĪŻńĻ╚Rč┼╩Ū▓╗╩Ū║├╔·ęŌŻ¼▀@ę╗³cŻ¼╬ęéā┐╔ęįÅ─ŲõžöäšöĄō■üĒ“×ūCĪŻ

ę╗┐┤│╔ķLąįĪŻńĻ╚Rč┼Į³Äū─ĻüĒĀIśI╩š╚ļį÷ķL┬╩╝░Üw─Ėā¶└¹ØÖį÷ķL┬╩2017-2018▒Ż│ų┐ņ╦┘į÷ķLŻ¼2018-2020Š∙│÷¼Fį÷╦┘Ą─Ž┬╗¼Ż¼Ą½┐╔ęŖ2021─ĻŻ¼║¾ę▀ŪķĢr┤·ķ_╩╝ą▐Å═Ž“║├Ż¼┐é¾wüĒšfŻ¼ā¶└¹┬╩į÷╦┘ŠS│ųį┌▌^Ė▀╦«ŲĮŻ¼ĮY║ŽąąśIŪ░Š░Ż¼│╔ķLąį┐╔ė^ĪŻ

Č■┐┤╔╠śI─Ż╩ĮĦüĒĄ─╩šęµ┘|┴┐ĪŻÅ─öĄō■╔Ž┐┤Ż¼╗»ŖyŲĘĮ^ī”╩ŪéĆ║├╔·ęŌŻ¼─├Äū╝ę²łŅ^üĒ┐┤Ż¼├½└¹┬╩Š∙ŠS│ųį┌60%ęį╔ŽŻ¼┐░▒╚ųąČ╦░ūŠŲĪŻ┼cć°ā╚²łŅ^ŽÓ▒╚Ż¼ńĻ╚Rč┼Ą─├½└¹┬╩┤¾Ė┼į┌²łŅ^ŲĮŠ∙╦«ŲĮŻ¼▌^×ķĘĆČ©╠Äį┌60%ęį╔ŽŻ¼Ą½ė╔ė┌│╔▒Š┬╩’@ų°Ė▀ė┌žÉ╠®─▌Ż¼╣╩Č°├½└¹┬╩▀d╔½ė┌žÉ╠®─▌ĪŻ┼cć°ļH²łŅ^ŽÓ▒╚Ż¼ńĻ╚Rč┼ę▓╔į’@▀d╔½ĪŻ

õN╩█ā¶└¹┬╩ę▓╩Ū╚ń┤╦ĪŻ┘Mė├┬╩╔ŽŻ¼ńĻ╚Rč┼┼cžÉ╠®─▌Īó╔Ž║Ż╝ę╗»│÷╚ļ▓╗┤¾Ż¼╣╩Č°čė└m┴╦├½└¹┬╩Ą─┌ģä▌ĪŻė╔ė┌╗»ŖyŲĘĀIõNĄ─╠ž╩ŌąįŻ¼60%ęį╔ŽĄ─├½└¹┬╩Ż¼ų╗╩ŻŽ┬10%ęį╔ŽĄ─ā¶└¹ØÖ┴╦Ż¼ūŃęŖī”Ū■Ą└ĀIõNĄ─═Č╚ļų«┤¾ĪŻ┼cÜW╚Rč┼ŽÓ▒╚Ż¼ńĻ╚Rč┼Ą╣’@Ą├└¹ØÖŽÓ«ö┴╦Ż¼╗“╩ŪÜW╚Rč┼Ą─čą░l╝░╣▄└Ē═Č╚ļĖ³ä┘ę╗╗IĪŻ

ROEĘĮ├µŻ¼ńĻ╚Rč┼╠Äė┌²łŅ^ųąķg╦«ŲĮŻ¼║├ė┌╔Ž║Ż╝ę╗»┼cÜW╚Rč┼Ż¼Ą½┼cžÉ╠®─▌▓ŅŠÓ├„’@ĪŻ▀@ę▓ļy╣ųŻ¼╩ął÷Įo┴╦žÉ╠®─▌ąąśIūŅĖ▀Ą─╣└ųĄĪŻ╣╩Č°ńĻ╚Rč┼─▄▓╗─▄ėąĖ³Ė▀Ą─╣└ųĄŻ¼į┌│╔ķLąįĄ──▄┴”ęį═ŌŻ¼ę▓ę¬Ė±═ŌĻPūóŲõ├½└¹┬╩ĪóROEĄ─ūā╗»ĪŻ

╚²┐┤╩ął÷ūhār─▄┴”ĪŻÅ─ī”╔ŽŽ┬ė╬Ą─┘YĮš╝ė├ŪķørüĒ┐┤Ż¼ńĻ╚Rč┼į┌ć°ā╚²łŅ^ųąėąĖ³ÅŖĄ─ūhār─▄┴”Ż¼¼FļAČ╬ŲĘ┼ŲĄž╬╗╦Ų║§Ė³ä┘ę╗╗IŻ╗Ą½═¼ć°ļHŲĘ┼ŲüĒ▒╚Ż¼▀h▀d╔½ė┌ÜW╚Rč┼ĪŻį┘š▀Ųõ┤µžøų▄▐D▌^┐ņŻ¼┐╔ęŖ▓╗╣▄╩Ūė├┴╦╩▓├┤ĀIõN╩ųČ╬Ż¼ńĻ╚Rč┼Ą─žø▒╚Ųõ╦¹²łŅ^║├┘uĪŻ

┐é¾wüĒšfŻ¼ńĻ╚Rč┼╠Äį┌ę╗éĆ║├╔·ęŌĄ─┘ÉĄ└Ż╗Č°į┌┘ÉĄ└ųąŻ¼╠Äį┌ć°ā╚²łŅ^ųą╔Ž╦«ŲĮŻ¼┼cć°ļH²łŅ^╔ąėą▓ŅŠÓĪŻ

05

Å─«aŲĘŠžĻć┐┤æ┬įč▌▀MŻ¼┤¾▒ŖČ©ārĪóŪ■Ą└╔ŽĖĪĪó▓Ņ«É╗»Č©╬╗

ńĻ╚Rč┼ęčĮøĮøÜv┴╦Į³20─ĻĄ─░lš╣Ż¼æ┬įę▓ĮøÜv┴╦ę╗ŽĄ┴ąĄ─▀M╗»ĪŻÅ─Ī░ŠĆŽ┬Ū■Ą└ŅIŽ╚ĪóļŖūė╔╠äšį÷ķLĪóå╬ŲĘ┼ŲĄĻ▀\ĀIĪ▒Ą─Ī░╚²±{±R▄ćĪ▒æ┬į╔²╝ē×ķĪ░ą┬Ž¹┘MĪóą┬ĀIõNĪóą┬ĮM┐ŚĪóą┬ÖCųŲĪóą┬┐Ų╝╝Īóą┬ųŲįņ▓ó╗∙ė┌▀@┴∙ą┬┤“įņNéĆŲĘ┼ŲĪ▒Ą─Ī░6*NĪ▒æ┬įĪŻ

ńĻ╚Rč┼ų«╦∙ęį─▄╚ĪĄ├Į±╠ņĄ─│╔┐āŻ¼į┌ć°ļHŲĘ┼Ų┴ų┴óĄ─╗»ŖyŲĘąą┴ąųą▄Q╔ĒTOPŻ¼ūŅ│§Ą─╣”│╝▓óĘŪŲõ«aŲĘ┴”Ż¼Č°╩ŪŪ■Ą└┼cĀIõN─▄┴”ĪŻļSų°╠įīÜĪó╠ņžłĄ╚ļŖ╔╠░lš╣ĪóČČ궥╚ą┬Ū■Ą└Ą─│÷¼FŻ¼┴„┴┐╝t└¹į┌ć°ā╚Ą─čĖ╦┘┼dŲŻ¼ńĻ╚Rč┼ū„×ķć°žøŲĘ┼Ų▀mæ¬ć°Ūķ─▄┴”Ė³┐ņĖ³ÅŖŻ¼╝ėų«Ųõ╣▄└ĒłFĻĀī”╩ął÷Ą─░lŠ“╝░├¶ĖąŻ¼čĖ╦┘ōīš╝╚²╦─ŠĆ╩ął÷Ż¼▓®Ą├Ņ^╗IŻ¼╩╣Ą├ŲĘ┼Ų╗╦┘┬¹čėĪŻÅ─ęįŠĆŽ┬×ķ╗∙▒Š▒PĄĮŠĆ╔Ž░l┴”┐╔ęįšfńĻ╚Rč┼į┌▀@▓©│▒┴„└’śO┤¾šŲ╬š┴╦ų„äėÖÓĪŻ

ńĻ╚Rč┼į┌Ū■Ą└╔ŽĄ─蹊┐ŽÓ«ö╝Üų┬Ż¼╝┤▒Ń╩Ūī”å╬ę╗Ū■Ą└ę▓ßśī”▓╗═¼Ą─ų„¾wĪóąĶŪ¾ū÷▓╗═¼Ą─ģ^ĘųŻ¼╩ął÷Å─Ž┬ų┴╔Žčė╔ņĪŻ▒╚╚ńČČ궯¼ńĻ╚Rč┼ėŗäØåóė├Ą┌Č■éĆ┘~╠¢Ż¼×ķ╩▓├┤─žŻ┐▀@Ė·ČČ궥─╩╣ė├╚╦╚║ūā╗»ėąĻPĪŻŲŽ╚╦óČČ궥─╚╦╚║Ż¼ČÓ×ķĪ░ķe╚╦Ī▒Ż¼╚╦╚║Č©╬╗▌^ŲĮ├±Ż¼╦∙ęįĄ┌ę╗éĆ┘~╠¢ČÓßśī”╦─╬ÕŠĆŽ¹┘Mš▀Ż¼ńĻ╚Rč┼═Ų│÷Ą─«aŲĘę▓ČÓ×ķ╠ū║ąĪŻČ°ļSų°ČČ궥─Ųš╝░Īóęį╝░ČČę¶ėŗäØę²▀Mć°ļH┤¾┼Ų╚ļ±vŻ¼ČČ궥─Ž¹┘M╚╦╚║ę▓Ģ■╔²╝ēĪŻĄ┌Č■éĆ┘~╠¢▒Ń╩Ūęįę╗Č■ŠĆ░ūŅIĮŅI×ķų„ę¬┐═æ¶╚║¾wŻ¼ęįå╬ŲĘ×ķų„Ż¼═ČĘ┼ĘĮ╩ĮĪó▀ē▌ŗĪóĢrķgĪó▀xŲĘĪóįÆągŠ∙Ģ■ėąģ^ĘųĪŻ

«ö╚╗āH┐┐Ū■Ą└ńĻ╚Rč┼╩ŪšŠ▓╗ĄĮ¼Fį┌Ą─Ż¼ÅŖŪ■Ą└Ą─▒│║¾ę╗Č©╩Ū«aŲĘ┴”Ą─ų¦ō╬ĪŻĮ±╠ņĄ─«aŲĘ┴”¾w¼Fį┌ÄūéĆĘĮ├µŻ║ČÓŲĘ┼ŲĪóÅVŲĘŅÉĪóÅŖå╬ŲĘĪŻ

ńĻ╚Rč┼ū„×ķų„ŠĆę└╚╗łį│ų┤¾▒ŖČ©ārŻ¼░l┴”┤¾å╬ŲĘŻ¼▓ó┐sČ╠ų▄Ų┌┐ņ╦┘Ą³┤·Ż╗▓╩ŖyŲĘ┼Ų▓╩╠─ū„×ķńĻ╚Rč┼Ą─ą┬ĢxīÖā║Ż¼Įø▀^ę╗─Ļ│┴ĄĒčĖ╦┘┤“ķ_╩ął÷ĪŻą▐╚▌ĪóŖyŪ░╚ķĪóĘ█ĄūŻ¼Ą╚┤¾å╬ŲĘį┌ļp╩«ę╗ėŁüĒąĪĖ▀│▒Ż╗┤╦═ŌŻ¼Č©╬╗Ė▀Č╦ßśī”Ņ^Ųżūo└ĒĄ─ORŻ╗ų„┤“Ė▀╣”ą¦┐Ų╝╝Ėąūo─wŲĘ┼Ų┐Ų╚─wŻ╗╩š┘ÅüĒ▀Ćį┌š{š¹Ą─ä┘ļ─ūo─wĪ░┐╣└ŽĪ▒╣”ą¦ŲĘ┼Ų╩źĖĶ╠mŻ╗ßśī”īW╔·Č©╬╗Ą═ārĄ─Éé▄Įŗqę▓į┌═Ų▀MųąĪŻ

ńĻ╚Rč┼═¼ć°ļHŲĘ┼ŲŽÓ▒╚Ż¼ę▓┤µį┌ų°ę╗Č©▓ŅŠÓĪŻńĻ╚Rč┼▀^╚ź╝╝ąg蹊┐▒╚▌^▒Ī╚§Ż¼Ė³ČÓĄ─╩Ū┐┐«aŲĘ┼õĘĮüĒūźūĪŽ¹┘Mš▀Ż¼Č°ć°ļH═¼ąąŻ¼ÜW╚Rč┼Īó╠m▐óĄ╚Ą─čą░lįŁ┴ŽĪó╝╝ąg蹊┐─▄┴”Č╝╩«ĘųÅŖ║ĘŻ¼═Č╚ļĖ³┤¾ĪŻ║├▒╚ÜW╚Rč┼2019─ĻĄ─čą░l═Č╚ļš╝▒╚│¼3%Ż¼īóĮ³10ā|ÜWį¬Ż╗Ę┤ė^ńĻ╚Rč┼Ż¼čą░l¾w┴┐┼cš╝▒╚Č╝┼cÜW╚Rč┼▓ŅŠÓ├„’@Ż¼ųžęĢ│╠Č╚╚į╚╗▓╗ē“ĪŻī”┤╦ńĻ╚Rč┼ę▓▒Ē╩ŠÅ─╚ź─ĻęčĮøķ_╩╝ųžęĢŲüĒŻ¼ķ_╩╝░lš╣įŁ┴Ž╝╝ąg蹊┐ĪŻ

║├┘ÉĄ└Īó║├╔·ęŌĪó║├╣½╦ŠŻ¼ńĻ╚Rč┼│╔×ķ┘Y▒ŠĄ─īÖā║▓╗ūŃ×ķŲµŻ¼Ą½Žļę¬═Ļ│╔Ė³ČÓĄ─ć°«a╠µ┤·Ż¼ńĻ╚Rč┼▀Ć╩Ūę¬─├│÷Ė³ČÓĄ─Š½┴”┼cīŹ┴”Ż¼▀@ę▓╩ŪńĻ╚Rč┼─▄ʱšŠį┌Ė▀╣└ųĄ╔ŽĄ─ę¬┴xų«ę╗ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį