├¹äō(chu©żng)ā×(y©Łu)ŲĘ┐┐Ī░╩«į¬ĄĻĪ▒│÷║Ż

Ž¹┘Mš▀č█ųąĄ─Ī░╔╠ś╦┐p║Ž╣ųĪ▒Ż¼ū¾╩ų│÷║Ż┘uĄĻŻ¼ėę╩ų▌p╔▌ć°│▒ĪŻ

Į³╚šŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘīóĪ░╩«į¬ĄĻĪ▒ķ_ĄĮ┴╦├└ć°┬³╣■ŅDĪŻō■▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ─┐Ū░ęčĮø▀M╚ļ├└ć°ĪóĘ©ć°ĪóęŌ┤¾└¹Ą╚100éĆć°╝ę║═Ąžģ^(q©▒)Ż¼╚½Ū“ķTĄĻöĄ(sh©┤)│¼5000╝ęĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘįćłD═©▀^ķ_═ž╚½Ū“╩ął÷═ņŠ╚õN╩█śI(y©©)äšė»└¹─▄┴”Ž┬╗¼ĪóśI(y©©)┐āį÷ķL┌ģė┌ŲĮŠÅĄ─Ņjä▌ĪŻ╚╗Č°Ż¼ļSų°ÄūĘ▌žöł¾Ą─░l(f©Ī)▓╝Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ▓ó╬┤Į╗│÷Ųź┼õŲõ╔ĒārĄ─┤ŠĒĪŻ

įŃĖŌĄ─śI(y©©)┐āŻ¼ę▓ūī═Č┘Yš▀ė├─_ū÷│÷┴╦═ČŲ▒ĪŻ

Įžų┴2022─Ļ3į┬1╚š╩š▒PŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╣╔ārł¾8.85├└į¬/╣╔Ż¼┐é╩ąųĄ27.12ā|├└į¬Ż¼▒╚ų«2020─Ļ10į┬15╚š╔Ž╩ą╩ū╚š├¹äō(chu©żng)ā×(y©Łu)ŲĘ20.88├└į¬/╣╔Ą─░l(f©Ī)ąąārŻ¼Ą°Ę∙│¼▀^╬Õ│╔ĪŻ

├¹äō(chu©żng)Ī░ænĪ▒ŲĘ

ū¾╩ų│÷║ŻŻ¼ėę╩ųć°│▒

├„├„╩Ūųąć°Ų¾śI(y©©)Ż¼ģsŲ½Ų½ę¬ė├╚š▒Šūų«öLOGOŻ¼▀Ć└¹ė├Ī░╚šŽĄ’LĖ±Ī▒ėŁ║Ž─Ļ▌p╚║¾wĄ─īÅ├└║═Ų½║├Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ┼¼┴”░čūį╝║┤“░ńĄ├Į³╦ŲĪ░═ŌüĒ║═╔ąĪ▒Ż¼ęįŪ¾ŲĘ┼Ų░l(f©Ī)š╣Ą─╠╣═ŠĪŻ

▓╗Ą├▓╗šfŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╔ŅųOŽ¹┘Mš▀ī”╚šŽĄ«aŲĘ┘|┴┐║═ŲĘ┘|ĘĮ├µĄ─ą┼╚╬ą─└ĒŻ¼▓óė╔┤╦ĮĄĄ═┴╦ŲĘ┼ŲšJų¬ķTÖæŻ¼Ä═ų·Ų¾śI(y©©)į┌░l(f©Ī)š╣│§Ų┌┐ņ╦┘┤“ķ_╩ął÷Īó┤“ĒæŲĘ┼Ųų¬├¹Č╚ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌2020─Ļ│╔╣”Ė░├└╔Ž╩ąŻ¼Ą½╔Ž╩ąų«║¾ģsųØuū▀Ž┬╔±ē»Ż¼ķ_ĄĻĘ┼ŠÅĪóśI(y©©)┐āŲŻ▄øĪó╣╔ārĄ═├į│╔×ķ┴╦ų„ą²┬╔ĪŻ

2022─Ļę┴╩╝Ż¼Ī░├¹äō(chu©żng)ā×(y©Łu)ŲĘų\Ū¾╗žĖ█╔Ž╩ąĪ▒Ą─Ž¹Žóį┘Č╚╔§ć╠ēm╔ŽŻ¼Ųõšą╣╔šf├„Ģ°ę▓é╚├µ’@┬Č┴╦╚š▒ŠįOėŗĤ╚²š¼Ēśę▓Ą─Ī░╣żŠ▀╚╦Ī▒ī┘ąįŻ¼ŲĘ┼ŲŠ½ą─┤“įņĄ─Ī░╚šŽĄĪ▒╚╦įOę▓ų╗▓╗▀^╩ŪėŁ║ŽĢr┤·ųv╣╩╩┬Ą─ÓÕŅ^║═╗Žūė┴T┴╦ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘ×ķ║╬į┌▀@ĢrŪ─Ū─╦║Ž┬┴╦Ī░é╬╚šŽĄĪ▒ś╦║ׯ┐

ę╗ĘĮ├µŻ¼│÷║Ż▓╗ĒśĪŻ

│÷║Żį°▒╗├¹äō(chu©żng)ā×(y©Łu)ŲĘęĢ×ķĪ░ŲŲŠųĪ▒Ą─ĻPµIĪŻĄ½ļSų°║Ż═Ōę▀ŪķĄ─Ę┤Å═Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌║Ż═Ō╩ął÷Ą─öUÅł▓ó╬┤ą╬│╔ęÄ(gu©®)─Żā×(y©Łu)ä▌ĪŻ

ō■├¹äō(chu©żng)ā×(y©Łu)ŲĘ2021žö─Ļžöł¾’@╩ŠŻ¼║Ż═Ō╩ął÷īŹ¼F(xi©żn)╩š╚ļ×ķ17.804ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦39.3%Ż¼▓óŪęå╬ĄĻĀI╩š’@ų°Ž┬ĮĄŻ¼ŲĮŠ∙╝ŠČ╚ĀI╩šÅ─76╚fį¬Ą─Ė▀³cĮĄų┴37╚fį¬ĪŻ

┴Ēę╗ĘĮ├µŻ¼ć°│▒┼dŲĪŻ

Ī░é╬╚šŽĄĪ▒ĀIõNĦüĒĄ─įńŲ┌╝t└¹╚šęµ£p╚§Ż¼į┌ųą╚A╬─╗»ūįą┼▓╗öÓį÷ÅŖĪóć°│▒ĮøØ·ß╚ŲĄ─┤¾▒│Š░Ž┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘę▓īżŪ¾┼cĪ░ą┬ć°│▒Ī▒ŽÓĮY║ŽĪŻ

ō■╣½ķ_ł¾Ą└Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ┼cÅVų▌└Žūų╠¢╣½╦ŠŲņŽ┬╔ÅŽŃśŪĪóŃ·Ž¬ŠŲ╝ęĪó▒▒ł@’łĄĻĪó╗▌╚ńśŪĄ╚11éĆ└Žūų╠¢ŲĘ┼Ų═Ų│÷Ī░└Žūų╠¢ ą┬│▒ŲĘĪ▒╗ŅäėĪŻ

│²┴╦┬ō(li©ón)├¹╗Ņäė═ŌŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌ć°│▒╔Ž▓ó╬┤═Č╚ļ▀^ČÓŻ¼┬įėą“▀“č³c╦«ų«ū╦ĪŻ╣Pš▀×gė[├¹äō(chu©żng)ā×(y©Łu)ŲĘ╣┘ĘĮŠWšŠ░l(f©Ī)¼F(xi©żn)Ż¼ŲõŲĘ┼ŲįOėŗĤęį═Ōć°įOėŗłFĻĀ×ķų„Ż¼╣▓ėąüĒūį╚š▒ŠĪó┼▓═■ĪóĘę╠mĪó╬„░Óč└Īó║╔╠mĪóĒnć°Ą─9┤¾łFĻĀŻ¼öĄ(sh©┤)┴┐╩Ūųąć°įOėŗłFĻĀĄ─ā╔▒Čų«ČÓĪŻ

ī”├¹äō(chu©żng)ā×(y©Łu)ŲĘüĒšfŻ¼║░│÷Ī░ą┬ć°│▒Ī▒┐┌╠¢▓ó▓╗┤·▒Ēšµš²│┴Ž┬ą─üĒū÷ć°│▒Ż¼Ė³▓╗┤·▒ĒČ«ć°│▒Ż¼│õŲõ┴┐ų╗╩ŪėŁ║Žć°│▒ų«’L┴T┴╦ĪŻ

Å─Ī░é╬╚šŽĄĪ▒ĄĮĪ░ą┬ć°│▒Ī▒Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╦Ų║§šęĄĮ┴╦ę╗ŚlĪ░╬─╗»┼÷┤╔Ī▒Ą─Į▌ÅĮŻ¼Ą½▌^╚§Ą─įŁäō(chu©żng)IPʧ╗»─▄┴”ūī├¹äō(chu©żng)ā×(y©Łu)ŲʤoĘ©ōĒėą«aŲʬÜ╠žąį║═įOėŗąįŻ¼Ė³¤oĘ©Ä═ų·Ųõ┼ż▐D▒╗įŹ▓ĪęčŠ├Ą─Ī░╔Įš»Ī▒ĪóĪ░│ŁęuĪ▒ą╬Ž¾ĪŻ

Ą═┘|Ė▀ār

Ī░╩«į¬ĄĻĪ▒═µŲĪ░▌p╔▌’LĪ▒

Ī░═¼┐ŅąĪ╝¶ĄČį┌├¹äō(chu©żng)ā×(y©Łu)ŲĘ9.9Ż¼Ą½į┌╠į╠ž╔Žų╗ėą2.9▀Ć░³Ó]ĪŻ╦¹╝ę¢|╬„┘I▓╗┴╦│į╠ØŻ¼Ą½ę▓┘I▓╗┴╦šµŽŃĪŻĪ▒į┌▓┐Ęų90║¾Ž¹┘Mš▀č█ųąŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ▓╗āHĪ░Ą═┘|Ī▒å¢Ņ}īęęŖ▓╗§rŻ¼▀BĪ░│¼Ė▀ąįār▒╚Ī▒Ą─„╚┴”ę▓Ž¹╩¦┤∙▒M┴╦ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ā×(y©Łu)ä▌į┌ė┌┤¾Ę∙┐sČ╠┴╦Å─BČ╦ĄĮCČ╦Ą─ŠÓļxŻ¼ĒöČÓÅ─ųą┘ŹéĆ▓ŅārŻ¼Ą½BCų«ķgĪ░╚źųąķg╔╠╗»Ī▒╩Ū▒ž╚╗┌ģä▌ĪŻ

╚ńĮ±Ż¼įĮüĒįĮČÓļŖ╔╠ŲĮ┼_ęįĪ░9.9į¬░³Ó]Ī▒╬³ę²ų°Ž¹┘Mš▀Ž┬å╬Ż¼Č°├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─OEM─Ż╩Įį┌ūĘŪ¾šµš²Ī░ąįār▒╚Ī▒Ą─Ž¹┘Mš▀├µŪ░║┴¤oā×(y©Łu)ä▌Ż¼Ė³¤oĘ©Į©┴ó└╬╣╠Ą─ŲĘ┼Ųūo│Ū║ėĪŻ

╚ń║╬ĮŌøQĪ░┘|ā×(y©Łu)║═ār┴«Ī▒╣▓┤µĄ─├¼Č▄Ż¼┐╝“×ų°Ų¾śI(y©©)ī”Ī░┴Ń╩█▒Š┘|Ī▒Ą─└ĒĮŌ║═░č╬šĪŻ

ų„┤“Ī░śOų┬ąįār▒╚Ī▒Ą─├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼ŲĘ┐ž¤oĘ©▒ŻūCŻ¼▀xŲĘ╔Žät├µ┼R┼cŠWęūć└▀xŅÉ╦ŲĄ─└¦Š│Ż¼Ė³▒╗ŠWėčĘQ×ķĪ░╔╠ś╦┐p║Ž╣ųĪ▒Ż¼╝┤╩╣įćłD│÷║ŻŪ¾ūāĪóėŁ║Žć°│▒Ż¼ę▓ļyęįĖ─ūā─Ż╩ĮĦüĒĄ─ĀI╩šį÷╦┘Ž┬╗¼Ą─Üł┐ß╩┬īŹĪŻ

šfĄĮĄūŻ¼BCČ╦Ą─å¢Ņ}ęčĮøį┌├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─░l(f©Ī)š╣ųąųØu’@¼F(xi©żn)Ż¼▓ó│╩¼F(xi©żn)│÷¤oĘ©š{║═Ą─┌ģä▌Ż¼«ģŠ╣Ż¼▀@┼c─Ż╩Į▒Š╔ĒŽóŽóŽÓĻPĪ¬Ī¬ųąķg╔╠ę╗Č©╩ŪĢ■▒╗╚źĄ¶Ą─ĪŻ

ę╗░ŃüĒšfŻ¼Ų¾śI(y©©)Žļ꬚╝ŅI╩ął÷Ż¼ę¬├┤ęÄ(gu©®)─Ż╚Īä┘Ż¼┌Aį┌╔Žė╬╣®æ¬µ£Ż¼ę¬├┤Š═ęįŽ┬ė╬Ī░Ė³Ą═ārĪ▒Ą─ārĖ±╚ź╬³ę²Ž¹┘Mš▀ĪŻ

░ķļSų°ć°ā╚«aśI(y©©)µ£╔²╝ēŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘąįār▒╚ā×(y©Łu)ä▌▓╗Å═┤µį┌Ż¼į┌ōĒėąÅŖ┤¾╣®æ¬µ£ā×(y©Łu)ä▌Ą─ļŖ╔╠Š▐Ņ^├µŪ░Ż¼╦³═µŲ┴╦Ī░▌p╔▌’LĪ▒Ż¼╩šŲ┴╦Ī░ųŪ╔╠õJĪ▒ĪŻ

▌p╔▌’LŲõīŹš├’@Ą─╩ŪĄ═š{Ą─╔·╗ŅĘĮ╩ĮŻ¼═╣’@╚╦éāī”Š½ų┬╔·╗ŅĄ─ūĘŪ¾ĪŻ▒Š┘|╔ŽŻ¼▌p╔▌╗»ę▓╩ŪĪ░Ą═ąįār▒╚Ī▒Ą─┤·├¹į~Ż¼┐╔¤oĘ©Ą├ĄĮ┘|┴┐▒ŻšŽĄ─├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼╚ń║╬ūīŽ¹┘Mš▀ŽÓą┼┘I┴╦╦³Š═Ą╚ė┌ōĒėą┴╦Ī░├└║├╔·╗ŅĪ▒Ż┐

Ė∙ō■║┌žł═ČįVŲĮ┼_öĄ(sh©┤)ō■’@╩ŠŻ¼Įžų┴3į┬2╚šŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŽÓĻP═ČįV┴┐▀_974ŚlŻ¼«aŲĘ┘|┴┐å¢Ņ}ĪóŪųĘĖ┐═æ¶ļ[╦ĮĪó╔µŽė│ŁęuĪóČ■┤╬╩█┘uĪó╠ō╝┘ą¹é„Ą╚žō├µę▓╝Ŗ╝ŖĮo├¹äō(chu©żng)ā×(y©Łu)ŲĘ┤“╔Žžō├µś╦║×ĪŻ

▓╗āH╚ń┤╦Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŲĘ┼ŲārųĄĄ═Ż¼Ž¹┘Mš▀Č╦Ą─ŲĘ┼Ųųęš\Č╚ę▓▓╗Ė▀ĪŻę╗╬╗Ž¹┘Mš▀▒Ē╩ŠŻ¼Ī░ŅÉ╦Ų├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ĄĻŻ©Š┼─Šļs╬’╔ńĪóNOMEĪóThe Green PartyĄ╚Ż®įĮķ_įĮČÓŻ¼║▄ČÓąĪ╔╠ŲĘ║═╔·╗Ņė├ŲĘį┌Ė„éĆ▓╗═¼ŲĘ┼ŲĄ─ĄĻ├µ╗∙▒Š╔Ž┤¾═¼ąĪ«ÉŻ¼šlĄ─╔╠ŲĘĖ³╬’├└ār┴«Ż¼Š═┘IšlĄ─ĪŻĪ▒

ę╗╝ęø]ėąŲĘ┼Ų╬─╗»Īóø]ėąąįār▒╚Ą─ļsžøĄĻŻ¼┐┐╩▓├┤┴¶ūĪŽ¹┘Mš▀─žŻ┐

öUÅłĪóų└¹

Ī░╔Įš»ų«═§Ī▒╚ń║╬┐±ōŲ░┘ā|Ż┐

┼c├█č®▒∙│ŪĪóŚŅć°ĖŻę╗śėŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘę▓ū÷┴╦ķTĪ░┘uĄĻĪ▒Ą─╔·ęŌĪŻ

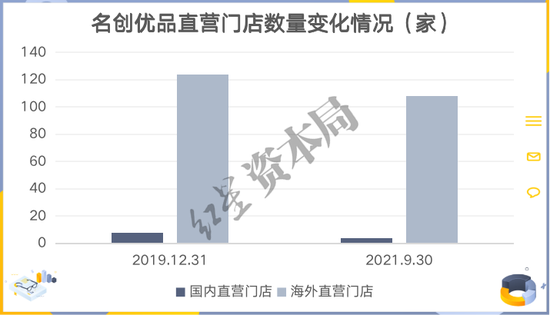

Ė░├└╔Ž╩ąŪ░Ž”Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌ć°ā╚Ą─2543╝ęķTĄĻųąŻ¼ų▒ĀIķTĄĻöĄ(sh©┤)┴┐×ķ8╝ęŻ¼╝ė├╦ķTĄĻĄ─š╝▒╚ätĖ▀▀_96.9%Ż╗Č°Įžų┴2021─Ļ╚²╝ŠČ╚─®Ż¼ć°ā╚┐éķTĄĻöĄ(sh©┤)┴┐į÷ų┴3031╝ęŻ¼ų▒ĀIĄĻāH╩ŻŽ┬4╝ęĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╩š╚ļüĒūįė┌╔╠ŲĘõN╩█╩š╚ļĪó╝ė├╦╣▄└ĒĘ■äš┘M╝░Ųõ╦¹╚²▓┐ĘųŻ¼ŲõųąŻ¼Ž“╝ė├╦╔╠╩š╚ĪĄ─╝ė├╦╣▄└ĒĘ■äš┘M╩Ūų¦ō╬├¹äō(chu©żng)ā×(y©Łu)ŲĘĀI╩šĄ─ųžę¬░ÕēKŻ¼▀@ę▓╩╣Ą├├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─śI(y©©)┐āį÷ķLę└┘ćķTĄĻöĄ(sh©┤)┴┐öUÅłŻ¼ęį┤╦╠ßĖ▀╝ė├╦╣▄└ĒĘ■äš┘MĪŻ

2020─ĻöĄ(sh©┤)ō■’@╩ŠŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŲĘ┼Ų╩╣ė├┘M×ķ8╚fį¬/─ĻŻ¼ę╗┤╬ąįąĶę¬Į╗3─ĻŻ¼žøŲĘ▒ŻūCĮ75╚fį¬ĪŻė╔├¹äō(chu©żng)ā×(y©Łu)ŲĘ╣½╦ŠĮy(t©»ng)ę╗░▓┼┼čbą▐Ż¼čbą▐┘M░┤2800į¬/ŲĮĘĮŅA╩šŻ¼╗∙▒ŠĄĻõüĄ─├µĘeę¬į┌200ŲĮ├ūū¾ėęĪŻę▓Š═╩ŪšfŻ¼ę╗╝ęĄĻõüåóäėĄ─š¹¾w═Č┘YŅA╦Ńį┌200╚fū¾ėęŻ¼╝ė├╦ĘĮŽĒėą├┐╠ņĮ╗ęūŅ~38%Ż©╩│ŲĘ×ķ33%Ż®Ą─═Č┘Y╗žł¾ĪŻ

─┐Ū░Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘį┌ć°ā╚╣▓ėą 850 éĆ╝ė├╦╔╠Ż¼Ųõ─Ż╩Į║åå╬Ė┼└©×ķ╝ė├╦╔╠│÷ÕXŻ¼Ą½▓╗ģó┼c╚š│ŻĮøĀIŻ╗ĄĻ├µĄ─╚╦åT╣▄└Ē║═╚š│Ż▀\ĀIŻ¼Č╝ė╔╣½╦Š┐é▓┐└╬└╬░č┐žĪŻ

ę╗ĘĮ├µŻ¼ŅÉ╝ė├╦─Ż╩Įūī╝ė├╦╔╠Ä═ų·├¹äō(chu©żng)ā×(y©Łu)ŲĘ┐ņ╦┘š╝ŅI╩ął÷Ż¼╠ßĖ▀╩ął÷Ę▌Ņ~Ż¼į┌╣®æ¬╔╠├µŪ░ę▓ōĒėąĖ³ČÓįÆšZÖÓŻ¼öU┤¾ęÄ(gu©®)─Żą¦æ¬ĪŻĄ½ī”ė┌╝ė├╦╔╠Č°čįŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─├½└¹┬╩▓╗ūŃęįų¦ō╬╣½╦Š▀\ĀIŻ¼ę“┤╦’LļUė╔┐é▓┐▐DęŲĪóĘųöéų┴ūį╔ĒĪŻ

┴Ēę╗ĘĮ├µŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─┐ņ╦┘öUÅłć└ųžę└┘ć╝ė├╦╔╠Ż¼╝ė├╦╔╠īė┤╬▓╗²Rī¦ų┬į┌┼cĮøõN╔╠└¹ęµŽÓĻPŻ©▒╚╚ńšfĘų╝tŻ®Ą╚å¢Ņ}ęŌęŖČÓį¬Ż¼Č°┐é▓┐Ą─┴„│╠╗»╣▄└Ēļy├Ōė÷ĄĮ═ŲąąūĶ┴”ĪŻ

×ķ┴╦╬³ę²╝ė├╦╔╠Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ©MinisoŻ®║Ż═ŌĄĻ╔§ų┴Æü│÷┴╦½@Ą├├└ć°ŠG┐©Ą─Ī░Į▌ÅĮĪ▒ĪŻ2019─ĻĄ─╣½ķ_┘Y┴Ž’@╩ŠŻ¼ųąć°╔╠╚╦═©▀^═Č┘Y║Ż═Ō├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼└^Č°│╔┴ó├└ć°╣½╦ŠŻ¼ĮøĀI▀_ś╦║¾▒Ń┐╔╔ĻšłŠG┐©ĪŻ

šfĄĮĄūŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ╩Ūę╗╝ęB2BŲ¾śI(y©©)Ż¼ŲõĄ─ę░ą─į┌ė┌Ī░┘uĄĻĪ▒Ż¼Č°ĘŪšJšµū÷«aŲĘŻ¼ų╗ėą▓╗öÓ╝ė┐ņöUÅłęÄ(gu©®)─Ż▓┼─▄▒ŻūCõN╩█Ņ~įĮØLįĮ┤¾Ż¼┐é▓┐ę▓─▄┘ŹĄ├įĮČÓĪŻ

▒M╣▄├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀_│╔┴╦Ī░100ć°Ī▒─┐ś╦Ż¼Ą½üĒūį║Ż═Ō╩ął÷ĀI╩šē║┴”ęčĮø▌^┤¾ė░Ēæ┴╦├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─śI(y©©)┐āĪŻĖ³ę¬├³Ą─╩ŪŻ¼æ(zh©żn)┬į═Č┘Yš▀Ė▀Ļ▓┘Y▒Šę▓į┌Ų┌ķgķ_╩╝£p│ų├¹äō(chu©żng)ā×(y©Łu)ŲĘĪŻśI(y©©)┐ā▓╗╝░ŅAŲ┌»B╝ė╣╔¢|£p│ųŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘžĮąĶĪ░ą┬╣╩╩┬Ī▒ĪŻ

╔╠śI(y©©)╩└ĮńųąŻ¼┘Y▒Šų└¹¤o┐╔║±ĘŪŻ¼Ą½╚ń╣¹×ķ┴╦▀^ĘųūĘų└¹ęµČ°å╩╩¦┴╦ŲĘ┼Ų│§ą─Ż¼ęįōp║”Ž¹┘Mš▀└¹ęµ×ķ┤·ārüĒōQ╚Īč█Ū░Ą─┐ņ╦┘į÷ķLŻ¼ĮKŠ┐ū▀▓╗ķL▀hĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį