╔Ņ═┌├└łFĮ³╦──Ļžöł¾║¾Ż¼šę│÷┴╦Ī░═Ō┘ué“ĮĪ▒ūā╗»šµŽÓ

ę▀ŪķĘ┤Å═Ą─«öŽ┬Ż¼ŠĆŽ┬īŹ¾wŲ¾śIŻ¼╠žäe╩Ū▒ŠĄž╔·╗ŅĘ■äšŅÉ╔╠╝ęĄ─╔·┤µūāĄ├«É│ŻŲDļyŻ¼öĄūų╗»▐Dą═Ą─äė┴”ę▓Ė³×ķŲ╚ŪąĪŻ

├└łFĪóI┴╦├┤ĪóČČ궥╚ŲĮ┼_Ż¼ät▒╗╝─ėĶīŹ¾wŲ¾śI▐Dą═║±═¹Ż¼ęį▓═’ŗ═Ō┘u×ķ└²Ż¼╩ął÷Ę▌Ņ~Į³70%Ą─├└łFŻ¼Į³─ĻüĒĪ░Ė▀é“ĮĪ▒Ą─ĀÄūh▓╗öÓĪŻ

├µ┼R┤¾ŁhŠ│▓╗╝čŻ¼Ž¹┘M╬«├ęŻ¼▒M╣▄├└łFūźūĪ┴╦▒ŠĄž╔·╗Ņ╔╠╝ęéāōĒ▒¦╗ź┬ōŠWĄ─ęŌįĖ╠ßĖ▀Ż¼Č°╚ĪĄ├┴╦śIäšīė├µĄ─į÷ķLŻ¼Ą½į┌╩šęµĘĮ├µŻ¼├└łFųž╗ž╠Øōp╦Ų║§Ė³─▄¾w¼FĪ░š■ų╬š²┤_ąįĪ▒ĪŻ

Ī░┤¾╝ęļyŻ¼╬ęę▓║▄ļyĪ▒Ż¼ėų▓╗─▄Ī░¬Ü╔ŲŲõ╔ĒĪ▒Ż¼į┌ę▀ŪķĄ─Ė▀’LļUĄžģ^Ż¼ĘeśOĒææ¬ć°╝ęĘ÷│ųīŹ¾wŲ¾śIĄ─╠¢š┘Ż¼├└łF═Ō┘uī”└¦ļy╔╠æ¶īóīŹ╩®Ī░é“Į£p░ļĪóŪę1į¬ĘŌĒöĪ▒ā×╗▌┼e┤ļĪŻ

į┌┘Y▒Š╩ął÷Ż¼├└łF▀^╚źę╗─ĻŻ¼ĮøÜv┴╦Å─╩ąųĄÄpĘÕĢr28437ā|Ė█į¬Ż©╝s║Ž23105ā|╚╦├±Ä┼Ż®Ż¼Ą°┬õų┴«öŪ░10000ā|Ė█į¬Ż©╝s║Ž8125ā|╚╦├±Ä┼Ż®Ż¼┐s╦«┴╦65%ĪŻųž╗žÄpĘÕŻ¼ąĶꬹ┬Ą─į÷ķL╣╩╩┬ĪŻ│²┴╦▒ŠĄž╔·╗ŅĘ■äšśI䚯¼├└łFš²į┌╝ė┤a═¼│Ū┴Ń╩█Ż¼ā×╗»═Ų▀M├└łF┘I▓╦Ż¼Į³╚šėųą¹▓╝Üó╚ļĪ░ļŖ╔╠ūįĀIĪ▒śIäšĪŻ

01

├└łFĪ░╚²±{±R▄ćĪ▒═ąĄūŪķør

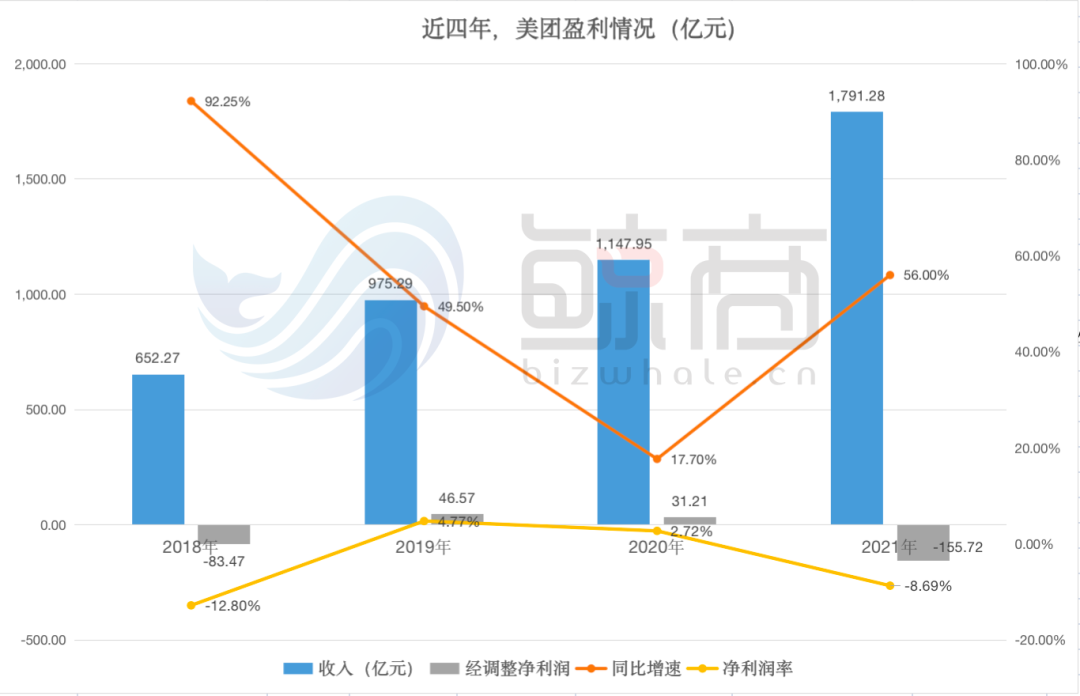

3į┬25╚š═ĒŻ¼├└łF░l▓╝2021─ĻĄ┌╦─╝ŠČ╚╝░╚½─Ļžöł¾’@╩ŠŻ¼╣½╦Š╚½─Ļ╩š╚ļ╝s1791ā|į¬Ż¼═¼▒╚į÷ķL56.0%Ż¼ŲõųąQ4╩š╚ļ495ā|į¬Ż¼═¼▒╚į÷ķL30.6%ĪŻĄ½╚½─Ļš{š¹ā¶└¹ØÖŅ~×ķ-155.7ā|Ż¼ā╔─Ļ║¾ųž╗ž╠ØōpĀŅæBŻ¼Ūę╩Ū2018─Ļ╠ØōpŅ~Ą─Į³ā╔▒ČĪŻ┴Ē═ŌŻ¼āH2021Q4Ą─╠Øōp39 ā|Ż¼Š═│¼▀^┴╦2020─Ļ├└łF╚½─ĻĄ─ā¶└¹ØÖĪŻ

ī”ė┌╠ØōpįŁę“Ż¼žöł¾ųąĮo│÷Ą─ĮŌßī╩ŪĪ░ą┬śIäš╝░Ųõ╦¹Ęų▓┐Ą─ĮøĀI╠ØōpöU┤¾Ī▒╦∙ī¦ų┬ĪŻų„ę¬░³║¼├└łFā×▀xŻ©╔ńģ^łF┘ÅŻ®Īó├└łF┘I▓╦Ż©Ū░ų├é}1ąĪĢr▀_╔·§rļŖ╔╠Ż®╝░├└łFķW┘ÅŻ©═¼│Ū┴Ń╩█Ż®Ą╚śIäšĪŻ

├└łFĪ░ą┬śIäš╝░Ųõ╦¹Ī▒┼c▓═’ŗ═Ō┘uĪóĄĮĄĻŻ©ŠŲĄĻĪó┬├ė╬Ż®OTAśIäš╣▓═¼śŗĮ©┴╦Ī░╚²±{±R▄ćĪ▒Ż¼╦³éāĄ─╩š╚ļ─Ż╩Įėų┐╔ęį╝Ü▓│╔é“ĮĪóį┌ŠĆĀIõNĘ■äšĪóŲõ╦¹Ę■äš╝░õN╩█Ż©║¼└¹Žó╩š╚ļŻ®Ż¼2021─Ļ5į┬├└łFī”═Ō┘u╝╝ągĘ■äš┘MŅ~═Ō▓Ęų│÷Ī░é“Į+┼õ╦═Ę■äšĪ▒Ą─ėŗ┘MĘĮ╩ĮĪŻ

ŲõųąŻ¼Ī░ą┬śIäš╝░Ųõ╦¹Ī▒į┌2021─ĻīŹ¼F503ā|į¬Ą─╩š╚ļŻ¼▒╚╔Žę╗─Ļ273ā|į¬į÷ķL┴╦84.4%Ż¼▓╗▀^ĮøĀIąį╠Øōpę▓ė╔2020─ĻĄ─109ā|į¬Ż¼öU┤¾ų┴2021─ĻĄ─384ā|į¬Ż¼ę╗─Ļ╠ØōpöU┤¾┴╦3▒ČČÓĪŻęį┤╦ōQ╚Īą┬śIäšį÷ķLŻ¼Ųõųą├└łFķW┘Åį┌╚ź─Ļ12į┬Ą─å╬╚šėåå╬┴┐ĘÕųĄ│¼▀^┴╦630╚fĪŻ

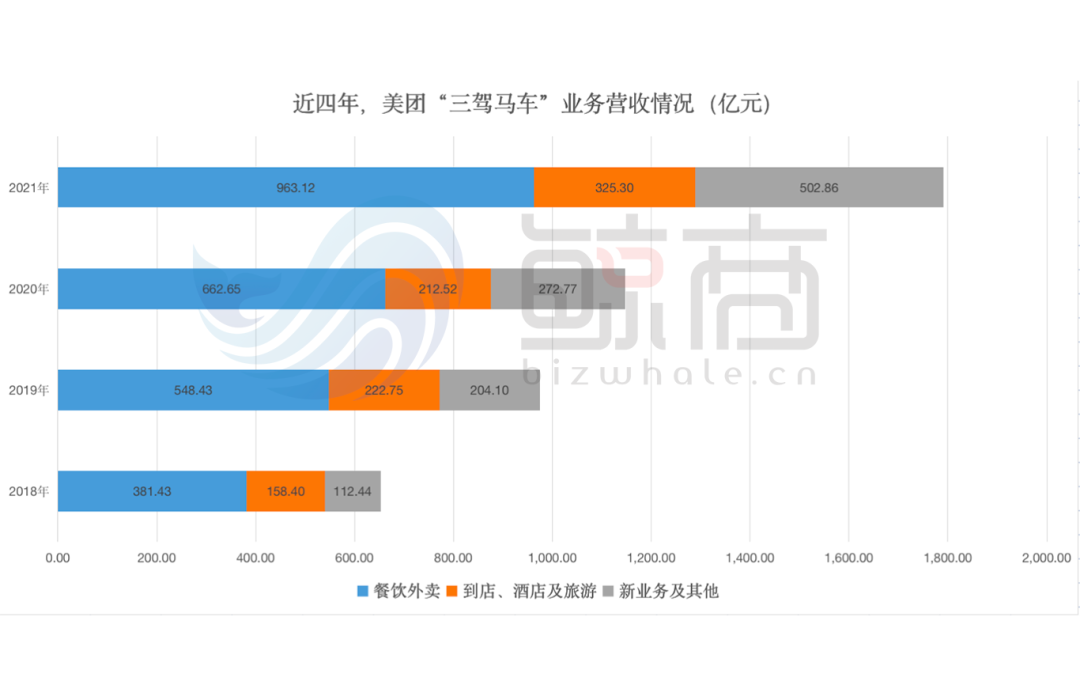

▓═’ŗ═Ō┘uę╗ų▒ų¦│ųŲ├└łFĄ─Ī░░ļ▒┌ĮŁ╔ĮĪ▒Ż¼2021╚½─Ļ├└łF═Ō┘uśIäš╩š╚ļ963ā|Ż¼ŽÓ▒╚2020─ĻĄ─663ā|į÷ķL┴╦31.4%Ż¼▒╚╦──ĻŪ░Ą─2018─ĻĘŁ┴╦2.5▒ČĪŻ╚ź─ĻŻ¼├└łF═Ō┘uĮøĀI└¹ØÖė╔2020─ĻĄ─28ā|į¬į÷╝ėų┴2021─ĻĄ─╚╦├±Ä┼62ā|į¬Ż¼═¼ĢrĮøĀI└¹ØÖ┬╩ė╔4.3%į÷ų┴6.4%Ż¼ų„ę¬ė╔ė┌į┌ŠĆĀIõNĘ■äš╩š╚ļš╝▒╚╠ß╔²╝░“T╩ų╝Š╣Øąįča┘N£p╔┘ĪŻ▀@Ę┤ė││÷Ż¼ę▀ŪķŲ┌ķg▓═’ŗ═Ō┘uąĶŪ¾Ą─į÷ķL═·╩óĪŻ

ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬śIäšĘĮ├µŻ¼├└łFį┌2021─Ļ╚ĪĄ├┴╦53.1%Ą─═¼▒╚į÷ķLŻ¼ų┴325ā|į¬Ż╗ĮøĀI└¹ØÖė╔2020─ĻĄ─82ā|į¬į÷╝ėų┴2021─ĻĄ─141ā|į¬Ż¼ĮøĀI└¹ØÖ┬╩ätė╔38.5%╠ß╔²ų┴43.3%ĪŻŠŲĄĻ┬├ė╬ąąśI▒╗ę▀Ūķø_ō¶Ą─ė░Ēæļm┤¾Ż¼Ą½ī”öĄūų╗»▐Dą═½@┐═Ą─įVŪ¾ę▓═Ųäė┴╦├└łFįōśIäš░ÕēKĄ──µä▌į÷ķLŻ¼┤╦═ŌŻ¼├└łF▀ĆūźūĪ┴╦ą▌ŽóŖ╩śĘĪóĮĪ╔ĒĪóB└ŽĪóßt»¤╝░īÖ╬’Ę■䚥╚ŲĘŅÉį÷ķLä▌Ņ^Ż¼╠ß╣®Ė³╝ÜĘųĄ─▒ŠĄž╔·╗ŅĘ■äšŅÉ─┐ĪŻ

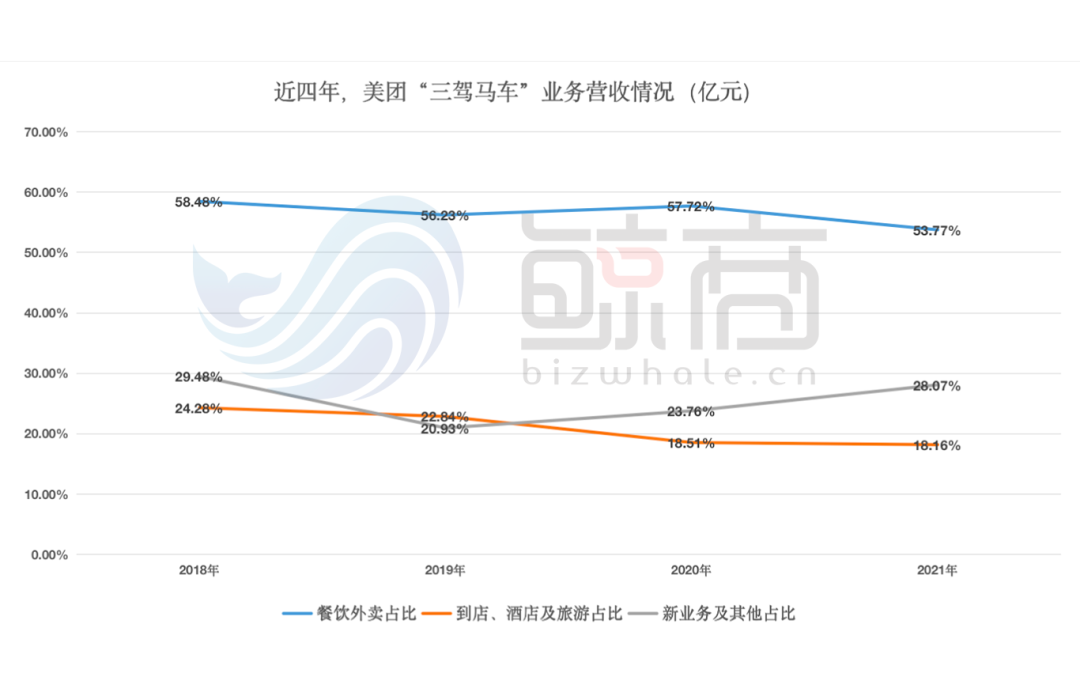

2018─ĻĪ¬2021─ĻŻ¼╚²┤¾śIäš░ÕēKį┌├└łF╩š╚ļśŗ│╔Ą─žĢ½Iš╝▒╚Ż¼▀^╚ź╦──Ļ└’Ż¼▓═’ŗ═Ō┘uš╝▒╚ė╔58.5%Ž┬ĮĄų┴53.8%Ż╗ą┬śIäš╝░Ųõ╦¹š╝▒╚Įø▀^ę╗Ę¼▓©äėŻ¼ŠS│ųį┌28.7%ū¾ėęŻ¼╬┤üĒ╠ß╔²Ą─┌ģä▌▒╚▌^├„’@Ż╗Č°ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬śIäšš╝▒╚ęčÅ─24.3%Ž┬ĮĄų┴18.2%Ż¼ĮY║ŽĮ±─Ļę▀ŪķĘ┤Å═Ņl┬╩╠ßĖ▀Ż¼įōśIäšš╝▒╚Ģ■ėą▀Mę╗▓Į┐╔─▄ĪŻ

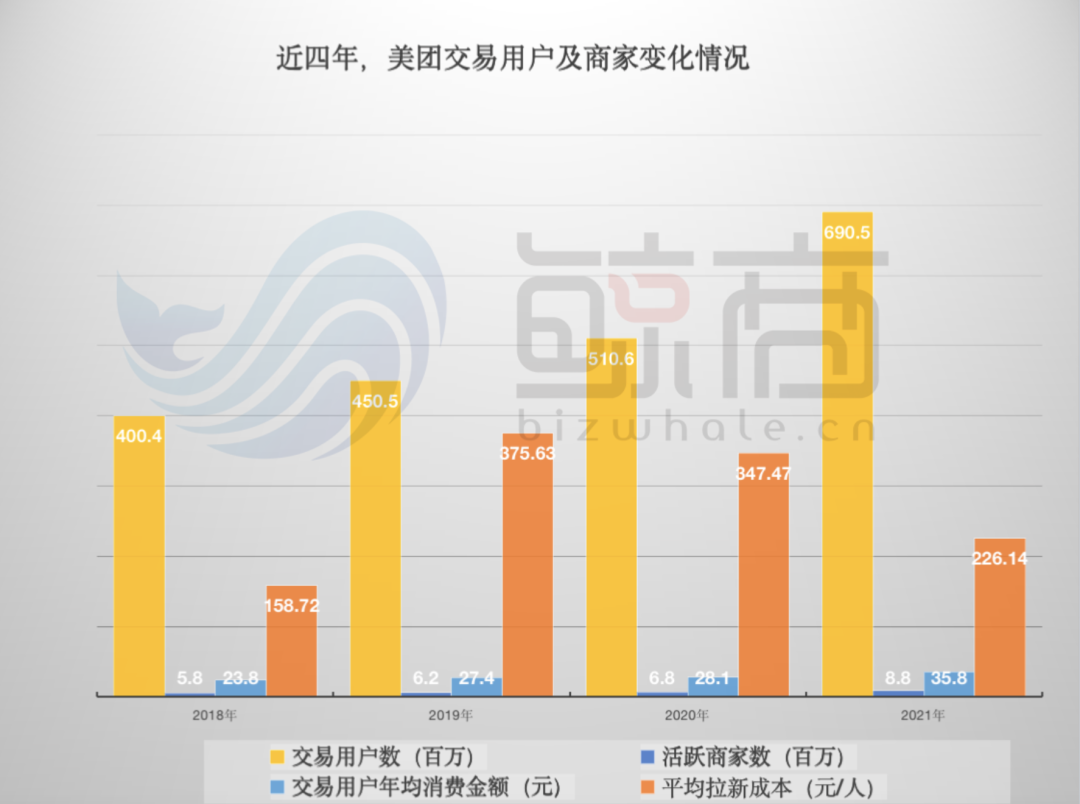

į┌ļŖ╔╠ųąŻ¼┴„┴┐Ż©ė├æ¶Ż®┼c╔╠ŲĘŻ©īŹ╬’ĪóĘ■䚯®śŗ│╔Į╗ęūĄ─▒žę¬Śl╝■ĪŻ¾w¼Fį┌ŲĮ┼_īė├µŻ¼├└łF³cįu2021─ĻČ╚Į╗ęūė├æ¶öĄęč▀_6.9ā|Ż¼▒╚╔Žę╗─ĻĄ─5.1ā|į÷ķL┴╦35%Ż╗╗Ņ▄S╔╠╝ęöĄę▓į┌▀^╚źę╗─Ļā╚Ż¼ė╔680╚fį÷ķLų┴880╚fŻ¼═¼▒╚į÷ķL┴╦29.2%Ż╗Į╗ęūė├æ¶Ą─å╬╣P╚╦Š∙Ž¹┘MĮŅ~ę▓Å─28.1į¬/╚╦Ż¼į÷ķLų┴35.8į¬/╚╦ĪŻ▀@╚²ĒŚųĖś╦│╔┐āŻ¼Š∙╩Ūę▀Ūķ▒¼░l║¾

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▒M╣▄├└łF├┐─ĻĄ─╩ął÷═ŲÅV┘Mė├į┌╠ß╔²Ż¼Ą½Š∙öéĄĮ├┐╬╗ą┬į÷Į╗ęūė├æ¶╔Ē╔ŽŻ¼īŹļH╔Ž╩Ūį┌ĮĄĄ═Ą─Ż¼÷L╔╠Ė∙ō■├└łFÜv─Ļžöł¾öĄō■═Ų╦ŃŻ¼ŲõŲĮŠ∙½@┐═│╔▒ŠęčÅ─2019─ĻĄ─375.6į¬/╚╦Ż¼Ž┬ĮĄų┴2021─ĻĄ─226.1į¬/╚╦ĪŻ

į┌╗ź┬ōŠW┴„┴┐ęŖĒöĄ─«öŽ┬Ż¼├└łF▀@ę╗ųĖś╦Ģ■╩Ū╦∙ėą┤¾ÅSūŅ×ķ┴w─ĮĄ─ĪŻ▓╗┐╔ʱšJŻ¼├└łFŽĒ╩▄ĄĮ┴╦ę▀ŪķĦüĒĄ─į÷ķL╝t└¹ĪŻ

02

═Ō┘ué“ĮĪ░ūā╗»Ī▒šµŽÓ

ę“×ķ▒ŠĄž╔·╗ŅĘ■äš╩ŪęįĪ░3╣½└’╔·╗ŅĪ▒░ļÅĮ╚”×ķų„Ż¼▓╗─▄═Ļ╚½Ų▓ķ_ŠĆŽ┬Ż¼ę┬╩│ūĪąąėų╩Ū╔·╗ŅäéąĶŻ¼▓╗╣▄ĮøØ·ŁhŠ│ČÓ▓ŅŻ¼14ā|╚╦┐┌Ą─╗∙ĄAąĶŪ¾¾w┴┐į┌Ż¼ų╗╩ŪŽ¹┘MĘĮ╩ĮĪóŽ¹┘M┴”Č╚ėą╦∙ūā╗»Č°ęčĪŻ

2021─ĻŻ¼├└łF▓═’ŗ═Ō┘uĮ╗ęūĮŅ~Ż©GMVŻ®ęčė╔2020─ĻĄ─4889ā|į¬Ż¼į÷ķL43.6%ų┴7021ā|į¬Ż¼ŽÓ▒╚▌^2018─ĻęčĮøĘŁ┴╦Į³2.5▒ČĪŻ╚ń╣¹ģóššć°╝ęĮyėŗ╣½▓╝Ą─öĄō■Ż¼2021─Ļć°ā╚▓═’ŗŽ¹┘M╩ął÷ęÄ─Ż×ķ4.69╚fā|Ż¼─Ū├┤├└łF═Ō┘u╦∙š╝Ę▌Ņ~╝s14.97%ĪŻ

į┌▓═’ŗ═Ō┘uėåå╬┐éöĄŅ~ĘĮ├µŻ¼2021─Ļ├└łF═Ō┘u┐éėåå╬öĄ╝s×ķ143.7ā|å╬Ż¼═¼▒╚į÷ķL┴╦41.6%Ż╗╚šŠ∙ėåå╬┴┐ę▓ė╔╔Žę╗─ĻĄ─2780╚få╬Ż¼į÷ų┴3936╚få╬Ż¼ŅAėŗ2022─Ļ╚šėåå╬┴┐Ģ■│¼▀^4500╚få╬ĪŻ2021─ĻŻ¼├└łF═Ō┘u┐═å╬ārę▓ė╔48.2į¬/å╬Ż¼╠ß╔²ų┴48.9į¬/å╬Ż¼╠ß╔²▓ó▓╗├„’@Ż¼▀@ę▓Ę┤ė││÷ę▀Ūķų«Ž┬Ż¼Ž¹┘M┴”Č╚▓ó▓╗Ģ■ėą┤¾Ę∙╠ß╔²║██EĪŻ

÷L╔╠šJ×ķŻ¼▀^╚źā╔─ĻŅAųŲ▓╦Ą─▒¼░l╩Įį÷ķLŻ¼╠ß╣®┴╦┐ņ╦┘│÷▓═Ą─╣®æ¬µ£▒ŻšŽŻ¼ę╗Č©│╠Č╚╔Žį÷╝ė┴╦▓═’ŗ═Ō┘u╔╠╝ęöĄ┴┐Ż¼ķgĮė┤╠╝ż┴╦├└łF═Ō┘uėåå╬┴┐ĪóĮ╗ęūĮŅ~Ą─į÷ķLĪŻŽ³ę╣Īó─╠▓ĶĪó╔│└Ł╝░▌p╩│Ą╚ŲĘŅÉį┌╚ź─Ļį÷ķL’@ų°ĪŻ╣®Įoį÷ķLėąą¦Ä¦äėųąĖ▀Ņl┤╬ė├æ¶Ą─ėåå╬┴┐į÷╝ėĪŻę“┤╦Ż¼├└łF▓═’ŗ═Ō┘u─ĻČ╚Į╗ęūė├æ¶öĄ═¼▒╚į÷ķL13%Ż¼─ĻČ╚Į╗ęūė├æ¶ŲĮŠ∙Į╗ęūŅl┤╬═¼▒╚į÷ķL25%ĪŻ

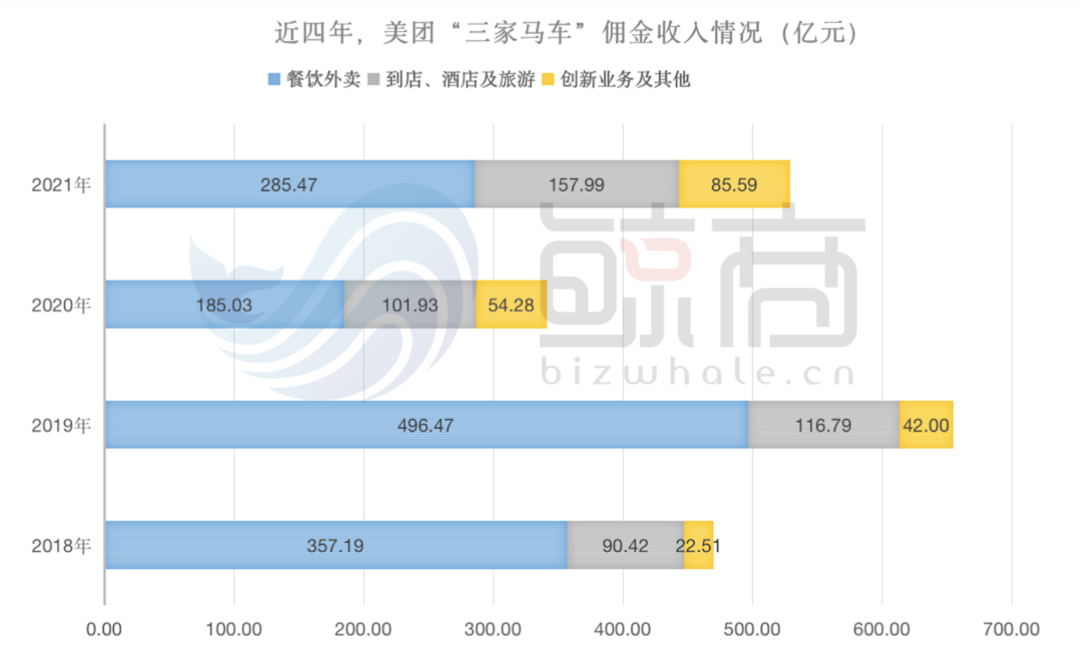

Ī░é“ĮĪ▒╩š╚ļę╗ų▒╩Ū├└łFĄ─Ī░¼FĮ┼ŻĪ▒Ż¼2021─Ļ├└łF³cįuŲĮ┼_┐éé“Į╩š╚ļ×ķ529ā|į¬Ż¼Ųõųą▓═’ŗ═Ō┘uĪóĄĮĄĻŠŲĄĻ╝░┬├ė╬Īóäōą┬śIäš╝░Ųõ╦¹Ęųäe×ķ285.5ā|Īó158ā|Īó85.6ā|į¬Ż¼═¼▒╚į÷ķL┬╩Ęųäe×ķ54.3%Īó54.9%Īó57.6%Ż¼┐┤╦Ų▓ĮĘź║▄ę╗ų┬Ż¼Ą½ĀÄūhąįūŅ┤¾Ą─▀Ć╩Ū▓═’ŗ═Ō┘uśIäšĪŻ

ę╗ĘĮ├µŻ¼ūįÅ─ę▀Ūķ│÷¼FęįüĒŻ¼▓═’ŗĪóūĪ╦▐Īó┬├ė╬Īó┴Ń╩█Īó┐═▀\Ą╚īŹ¾wąąśI╩▄ĄĮųž┤¾ø_ō¶Ż¼ć°╝ę│÷┼_š■▓▀▓óę²ī¦╗ź┬ōŠWŲĮ┼_ĮĄĄ═é“ĮŻ¼üĒÄ═ų·īŹ¾wŲ¾śIČ╔▀^ļyĻPŻ╗┴Ēę╗ĘĮ├µŻ¼ŲĮ┼_Ēæ欚■▓▀ĮĄĄ═┴╦é“ĮŻ¼Ą½╔╠╝ęĮøĀIųą▓óø]ėą├„’@Ėąų¬ĪŻ

╔Ž╬─ę▓╠ߥĮŻ¼ūį╚ź─Ļ5į┬ŲŻ¼├└łF═Ųąą┴╦═Ō┘u╔╠╝ęĘ■äš┘M┘M┬╩═Ė├„╗»Ė─Ė’įć³cŻ¼īóĪ░ę╗┐┌ārĪ▒é“ĮĘĮ╩ĮĖ─×ķė╔Ī░╝╝ągĘ■äš┘M+┬─╝sĘ■äš┘MŻ©┼õ╦═┘MŻ®Ī▒ā╔▓┐Ęųśŗ│╔ĪŻžöł¾ųĖś╦ųąŻ¼ę▓Ęų▓×ķ▓═’ŗ═Ō┘ué“ĮĪó▓═’ŗ═Ō┘u┼õ╦═Ę■äš┘MĪŻ

ę“┤╦Ż¼2020─ĻĪó2021─ĻĄ─é“Į╩š╚ļĒŚŻ¼ŽÓ▒╚2018─ĻĪó2019─Ļ├„’@ĮĄĄ═Ż¼Ą½╚ń╣¹▀Ć╩Ū░┤šš2020─Ļų«Ū░Ą─Įyėŗ┐┌ÅĮ▓═’ŗ═Ō┘ué“Į╩š╚ļ░³║¼┼õ╦═Ę■äš┘MĄ─įÆŻ¼2020─Ļæ¬įō×ķ576.2ā|į¬Ż©╝┤185ā|+391.2ā|Ż®Īó827.5ā|į¬Ż©╝┤285.5ā|+542ā|Ż®Ż¼╩Ū▒╚2018─ĻĪó2019─ĻĖ▀▓╗╔┘Ą─ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼├└łF├µī”Ī░Ė▀é“ĮĪ▒┘|ę╔ĢrŻ¼├└łFCEO═§┼dį°į┌ę╗žöł¾ļŖįÆĢ■ųąĘQŻ¼Ī░ė╔╔╠╝ę║═Ž¹┘Mš▀╦∙žĢ½IĄ─┼õ╦═Ę■äšśIäšĀI╩šŻ¼╚į╚╗¤oĘ©Ė▓╔w╬ęéāŽ“┐ņ▀fåTų¦ĖČĄ─┼õ╦═┘M│╔▒ŠĪ▒ĪŻ╚╗Č°Ż¼į┌Ųõ┼¹┬ČĄ─žöł¾▀ē▌ŗųą║▄ļy│╔┴óĪŻ

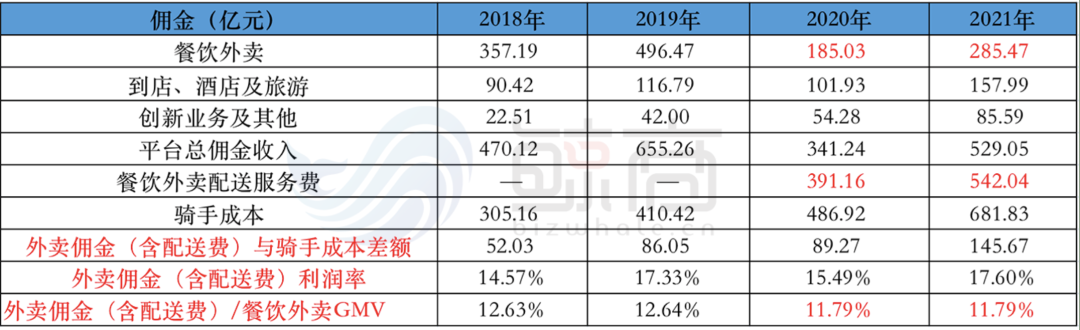

├└łFžöł¾’@╩ŠŻ¼2018─ĻĪ¬2021─Ļ╦──ĻķgŻ¼═Ō┘u“T╩ų│╔▒ŠĘųäe×ķ305.2ā|Īó410.4ā|Īó486.9ā|╝░681.8ā|Ż¼╬ęéāė├═¼ę╗ĢrķgČ╬Ą─├└łF═Ō┘ué“ĮŻ©║¼┼õ╦═┘MŻ®╩š╚ļ£p╚ź═Ō┘u“T╩ų│╔▒Š╦∙Ą├ĄĮĄ─▓ŅŅ~Č╝×ķš²öĄŻ¼▀^╚ź╦──ĻĘųäe×ķ50ā|Īó86ā|Īó89.3ā|╝░145.7ā|į¬ĪŻ

╬ęéāį┘īó▀@ą®▓ŅŅ~Ż¼│²ęįŽÓæ¬ĢrķgČ╬Ą─═Ō┘ué“Į╩š╚ļŻ¼ŲõīŹŠ═─▄Ą├│÷2018─ĻĪ¬2021─Ļ╦──Ļķg├└łF═Ō┘ué“ĮŻ©║¼┼õ╦═┘MŻ®Ą─└¹ØÖ┬╩×ķ14.6%Īó17.3%Īó15.5%Īó17.6%Ż¼▓╗āH├└łF═Ō┘uĄ─é“Į└¹ØÖ┬╩ø]ėąūāĄ═Ż¼ę▀Ūķ║¾▀Ć┬įėą╠ß╔²ĪŻ

─Ū×ķ╩▓├┤├└łF═Ō┘uųą┼¹┬ČŻ¼2020─ĻĪó2021─ĻĄ─═Ō┘uĮøĀI└¹ØÖ┬╩Ęųäe╩Ū4.3%Īó6.4%Ż┐ę“×ķ═Ō┘uśIäš│²┴╦ę¬ų¦ĖČ“T╩ų│╔▒Š═ŌŻ¼▀Ćę¬ĘųöéŲõ╦¹┘Mė├Ż║

▒╚╚ńŻ¼Ī░Ųõ╦¹═Ō░³│╔▒ŠĪ▒Ż¼┐╔─▄░³║¼═Ō┘uģ^ė“┤·└ĒĪó═Ō┘ušŠ³cĄ╚┘Mė├ĪŻ▀Ćėą╩ął÷ĀIõN═ŲÅV┘MĪó═Ō┘u╬’┴Ž┼õłDĄ╚Ą╚Ż¼«ö╚╗▀@▓┐Ęų┘Mė├│²┴╦═Ō┘ué“Į╩š╚ļŻ¼═Ō┘uĄ─į┌ŠĆĀIõNĘ■äš┼cŲõ╦¹Ę■äš╝░õN╩█Ż©║¼└¹Žó╩š╚ļŻ®ę▓Ģ■║Žėŗģó┼c┘Mė├Ąų┐█ĪŻ

┤╦═ŌŻ¼╬ęéā▀Ćėą┴Ēę╗ĘN║åå╬┤ų▒®Ą─ĘĮ╩ĮŻ¼Öz“×├└łF═Ō┘ué“ĮĄĮĄū╩ŪʱĮĄĄ═┴╦Ż║░č═Ō┘ué“Į╩š╚ļŻ©║¼┼õ╦═┘MŻ®│²ęį═Ō┘uŲĮ┼_GMVĪŻ┐╔ęįĄ├│÷├└łF2018─ĻĪ¬2021žöäšųĖś╦ųąĄ─é“Į▒╚└²Ż¼Ęųäe×ķ12.63%Īó12.64%Īó11.79%Īó11.79%Ż¼ę▓Š═╩Ūę▀ŪķęįüĒĄ─ā╔─ĻųąŻ¼├└łF═Ō┘ué“Į│ķ│╔īŹļHŽÓ▒╚āHĮĄĄ═┴╦0.85%ĪŻ

Ęų▓ėŗ┘MųĖś╦Ż¼į┌┤¾▒PųąĪ░┤╦Ž¹▒╦ķLĪ▒Ż¼▀@ę▓Š═─▄└ĒĮŌ×ķ╩▓├┤ĄĮ¼Fį┌Ż¼▀Ćėą─Ū├┤ČÓ▓═’ŗ└Ž░Õ▒¦į╣ŲĮ┼_Ą─│ķ│╔│╔▒Š╠½Ė▀ĪŻ

Įžų┴2021─Ļ12į┬31╚šų╣Ą─╩«Č■éĆį┬ā╚Ż¼į┌├└łFŲĮ┼_╔Ž½@Ą├╩š╚ļĄ─“T╩ų╝s×ķ527╚f╚╦ĪŻ├└łFĘĮ├µ▒Ē╩ŠŻ¼Ģ■└^└m╔Ņ╚ļ═Ų▀MĪ░═¼ų█ėŗäØĪ▒Ż¼īó╠ß╔²“T╩ų¾w“×║═╔·æBĮ©įOū„×ķųžę¬╩┬ĒŚĪŻ

03

Ī░┴Ń╩█+┐Ų╝╝Ī▒┤¾┴”│÷Ųµ█E

I┴╦├┤Īó├└łF═Ō┘uā╔╝ęĖ▀é“ĮĪóĖ▀═ŲÅV┘Męč▒╗▓╗╔┘╔╠æ¶įŹ▓ĪŻ¼┤¾╝ęČ╝Ų┌┤²ą┬ŲĮ┼_ģóæŻ¼║├ėąą┬╝t└¹┐╔łDĪŻ╚ź─Ļé„Ą├ʹʹōPōPČČ궹─äė═Ō┘uŻ¼ę▓ļSų°ūų╣Ø╠°äėā╚▓┐ĮM┐Ś╝▄śŗĄ─š{š¹Č°Ī░öR£\Ī▒Ż¼┴Ēėąų{é„╬óą┼ę▓īó═Ų│÷ąĪ│╠ą“═Ō┘uŲĮ┼_Ż¼Ą½▓ó╬┤▒╗ū°īŹĪŻ

ŲõīŹ▓óĘŪ═Ō┘uŲĮ┼_Ą─ŠWĮj┤ŅĮ©ļyŻ¼Č°╩Ū▒│║¾Ą─▀\┴”ĮM┐ŚĪóĮ╗ĖČ¾wŽĄĪó┬ĘŠĆ╦ŃĘ©ĪóŠW³cįO╩®Ż¼Č╝ąĶę¬┤¾╩ų╣P═Č╚ļŻ¼«öŪ░ęč╩ŪĮøÜv║├Äū▌å═Ō┘uča┘N┤¾æ║¾Ė±ŠųĪŻ▒M╣▄Ųõ╦¹╗ź┬ōŠW┤¾ÅSę▓žö┤¾ÜŌ┤ųŻ¼Ą½«öŽ┬Ą─┘Y▒ŠŁhŠ│Īóš■▓▀ŁhŠ│Īó╩ął÷ŁhŠ│Ż¼ęčĮø║▄ļy╬³ę²╦¹éāį┌═Ō┘u▀@╝■╩┬╔ŽĪ▒Å─Ņ^į┘üĒĪ▒ĪŻ

2021─ĻŻ¼├└łFĄ─╣½╦Šæ┬įė╔Ī░Food + PlatformĪ▒╔²╝ē×ķĪ░┴Ń╩█+┐Ų╝╝Ī▒Ż¼’@Č°ęūęŖ═§┼d╩Ūę¬į┌═¼│Ū┴Ń╩█┼c▒ŠĄž╔·╗ŅĘ■䚥─śIäš├▄Č╚╔Ž▀Mąą╠ß╔²ĪŻ╦¹į┌┤╦Ū░Ą─ļŖįÆĢ■╔Žį°▒Ē╩ŠŻ¼├└łFā×▀xĄ──┐ś╦╩Ūį┌╬┤üĒÄū─Ļ×ķ├└łFĦüĒ3-4ā|ą┬į÷ė├æ¶ĪŻ

«öśIäš├▄Č╚┼cė├涾w┴┐Č╝╠ßĖ▀║¾Ż¼ŽÓæ¬Ą─ŲĮ┼_Ī░ęÄ─Żą¦ęµĪ▒ę▓Ģ■╠ß╔²Ż¼▒ŠĄž╗»╔ŽķT┼õ╦═Ę■äš▒┌ēŠŻ¼į┌╝╝ągčą░l┼cśIäšĖ▀ØB═ĖųąĖ³×ķłį╣╠ĪŻ

├└łFĄ─ą┬śIäš║Ł╔w├└łFā×▀xĪó├└łFķW┘Å(║¼├└łF┘I╦Ä)ĪóB2B╣®æ¬µ£śIäš┐ņ¾Hęį╝░å╬▄ćĪó│õļŖīÜĄ╚śIäšĪŻō■36ļ┤ł¾Ą└Ż¼2021Q4├└łFā×▀xGMV▒ŲĮ³430ā|Ż¼╚šå╬▀_ĄĮ┴╦4400╚fĪŻį┌õN╩█ča┘NŽ┬ĮĄŻ¼┬─╝s│╔▒Š▀Mę╗▓Įā×╗»║¾Ż¼įōśIäš╠Øōp┬╩ėą═¹į┌2022─Ļ▀Mę╗▓ĮĮĄĄ═Ż¼▓óį┌2023─ĻīŹ¼Fė»╠ØŲĮ║ŌĪŻ

├└łFķW┘ÅśI䚯¼├└łFCFOĻÉ╔┘Ģ¤į┌ļŖįÆĢ■╔Ž═Ė┬ČŻ¼2021─ĻįōśIäšGTVęčĮøš╝ĄĮ┴╦═Ō┘uśI䚥─12%Ż¼▀_ĄĮ┴╦842ā|ĪŻ╚ź─Ļ12į┬Ż¼├└łFķW┘ÅĄ─╚šėåå╬ĘÕųĄ│¼▀^┴╦630╚fĪŻ

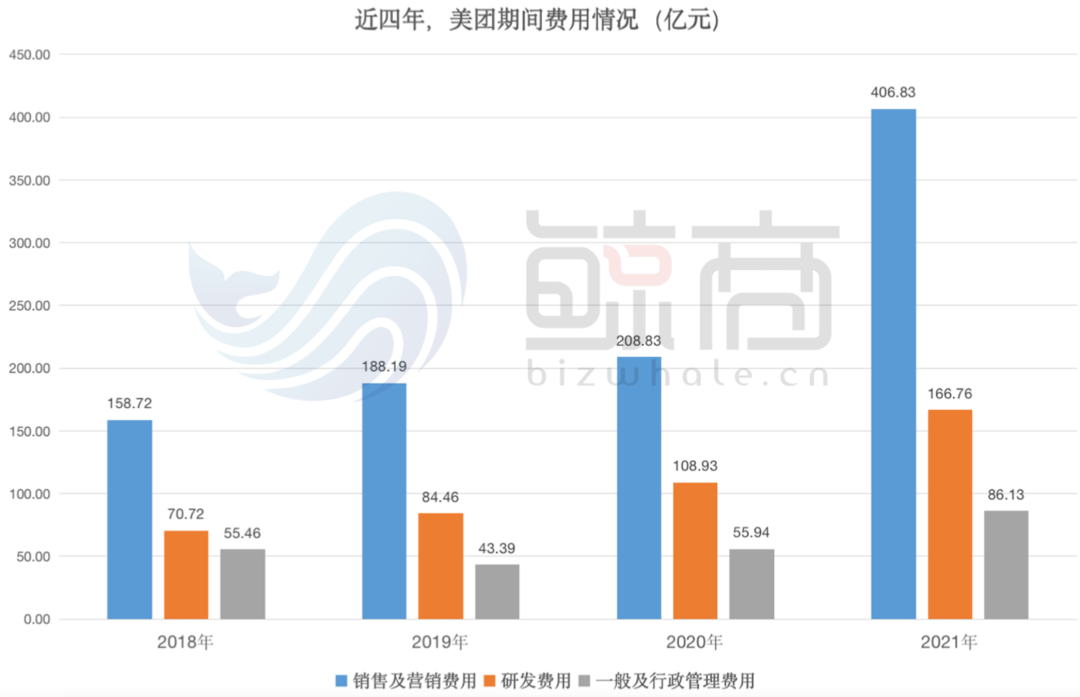

├└łFą┬└ŽśI䚥─│ų└mį÷ķLŻ¼Č╝ļx▓╗ķ_╩ął÷═ŲÅV┴”Č╚┼cčą░l═Č╚ļ│╠Č╚ĪŻžöł¾’@╩ŠŻ¼2021─Ļ├└łFõN╩█╝░ĀIõN┘Mė├×ķ406.8ā|į¬Ż¼═¼▒╚į÷ķL┴╦94.8%Ż╗čą░l┘Mė├ė╔2020─ĻĄ─108.9ā|į¬Ż¼╠ßĖ▀┴╦53.1%Ż¼ų┴166.8ā|į¬Ż¼š╝╩š╚ļ▒╚ųžĄ─9.3%Ż¼čą░lš╝▒╚ĘĮ├µį┌▀^╚ź╦──ĻųąÄū║§ø]╩▓├┤ūā╗»ĪŻ

▀M╚ļĄĮ╗ź┬ōŠWĪ░Ž┬░ļł÷Ī▒Ż¼═§┼dšJ×ķĪ░ę¬Å─ė├æ¶ąĶŪ¾“īäėŻ¼▐DŽ“ė├æ¶ąĶŪ¾║═║╦ą─╝╝ągļp▌å“īäėĪŻĪ▒Č°ęŲäė╗ź┬ōŠWĪó┤¾öĄō■Īó╚╦╣żųŪ─▄Č╝╩ŪöĄūųųąć°Į©įOĄ─╝ė╦┘Ų„Ż¼Ī░├└łF│²┴╦▀BĮėŽ¹┘Mš▀Č╦Ż¼ę▓ģó┼cĄĮ▓═ÅdĄ─öĄūų╗»Īóą┼Žó╗»ĪóŠWĮj╗»║═ųŪ─▄╗»Ą─Į©įO«öųąĪŻĪ▒

╝╝ąg┼c╩ął÷Ą─│ų└m═Č╚ļŻ¼ĮY║ŽĖ▀ŅläéąĶĄ─╔╠ŲĘ║═Ę■䚯¼├└łF▒ŠĄžöĄūųĮøØ·Ī░╔·æB╬╗Ī▒┤“įņŻ¼▀Ć╬┤ĮY╩°ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį