╗žĖ█╔Ž╩ąĄ─├¹äōā×ŲĘŻ¼╚įį┌īżšęą┬╣╩╩┬

Į³╚šŻ¼├¹äōā×ŲĘŽ“Ė█Į╗╦∙╠ßĮ╗╔Ž╩ą╔ĻšłĢ°Ż¼┬ōŽ»▒Ż╦]╚╦×ķ├└ŃyūC╚»Īó║Ż═©ć°ļHĪó╚Ńy╝»łFŻ¼┤╦┤╬╗žĖ█╔Ž╩ąŻ¼├¹äōā×ŲĘŅAŲ┌─╝┘YöĄā|├└į¬ĪŻ

2020─Ļ10į┬Ż¼├¹äōā×ŲĘį┌╝~Į╗╦∙Æņ┼Ų╔Ž╩ąŻ¼╩ąųĄę╗Č╚▀_ĄĮ107.74ā|├└į¬Ą─Ė▀³cŻ¼Ą½ā╔─ĻĢrķg▓╗ĄĮŻ¼╦³Ą─╩ąųĄęčĮø┐s╦«ĄĮ┴╦26.44ā|├└į¬ĪŻ╗žŅÖ├¹äōā×ŲĘ▀^╚źÄū─ĻĄ─░lš╣Ż¼┐╔ų^│╔ę▓öUÅłŻ¼öĪę▓öUÅłĪŻ

├¹äōā×ŲĘĄ─│╔╣”ėą║▄ČÓįŁę“Ż¼Ė▀ąįār▒╚ĪóĖ▀Ņl╔Žą┬Īó╝ė├╦ĄĻ─Ż╩ĮĮį╩ŪŻ¼ŲõųąūŅ║╦ą─Ą─▒Ń╩Ū╝ė├╦ĄĻ─Ż╩ĮŻ¼╦³▓╗āH×ķ├¹äōā×ŲĘĘųöé┴╦’LļUŻ¼ę▓ūīŲõ─▄┐ņ╦┘į┌╚½ć°╔§ų┴╚½Ū“ĘČć·ā╚┼▄±R╚”ĄžŻ¼═©▀^ęÄ─ŻöUÅłīŹ¼FĀI╩šĄ─│ų└mį÷ķLĪŻĄ½╩ŪŻ¼2019─Ļų┴2021─Ļ▀B└m╚²─ĻĄ─╠Øōpęį╝░ę▀ŪķĦüĒĄ─žō├µė░ĒæŻ¼ūī├¹äōā×ŲĘĄ─Ī░öUÅł╔±įÆĪ▒ķ_╩╝ŲŲ£ńĪŻ

3į┬3╚šŻ¼├¹äōā×ŲĘ╣½▓╝2022žö─ĻĄ┌Č■žö╝Š╬┤ĮøīÅėŗžöäšł¾ĖµŻ¼įōžö╝Š├¹äōā×ŲĘĀIśI╩š╚ļ27.73ā|į¬Ż¼═¼▒╚į÷ķL20.68%Ż¼īŹ¼Fā¶└¹ØÖ2.14ā|į¬Ż¼═¼▒╚į÷ķL155.4%ĪŻžöł¾░l▓╝Ą┌Č■╚šŻ¼├¹äōā×ŲĘĄ─╣╔ārķ_▒PŠ═Ž┬Ą°┴╦4.38%ĪŻ

Č°Į±Ż¼├¹äōā×ŲĘĄ─ĖéĀÄ┴”ęčĮø▓╗╚ń═∙╚šŻ¼╦³ųv╩÷Ą─│÷║Ż║═│▒═µą┬╣╩╩┬╚įŪ░┬Ę┬■┬■Ż¼Ę┤Č°╩Ūäō╩╝╚╦╚~ć°Ė╗ę╗Č╚┼┼│ŌĄ─ļŖ╔╠Ż¼ūī└¦Šųų«ųąĄ─├¹äōā×ŲĘ┤Ł┴╦┐┌ÜŌĪŻ

01

╩¦ņ`Ą─öUÅł

╚~ć°Ė╗į°į┌╣½ķ_ł÷║ŽČÓ┤╬▒Ē╩ŠŻ¼├¹äōā×ŲĘĄ─├½└¹┬╩ų╗ėą8%Ż¼«ö╚╗Ż¼╩┬īŹ▓óĘŪ╚ń┤╦Ż¼Å─├¹äōā×ŲĘĄ─šą╣╔Ģ°üĒ┐┤Ż¼2019─Ļ║═2020─ĻŻ¼├¹äōā×ŲĘĄ─├½└¹┬╩Ęųäe×ķ26.7%║═30.4%Ż¼Ą½▀@┤_īŹ╚įĄ═ė┌═¼ąą40%ū¾ėęĄ─ŲĮŠ∙├½└¹┬╩ĪŻ

Ą═├½└¹┬╩Ž┬Ż¼├¹äōā×ŲĘĄ─│╔╣”Ė³ČÓį┤ė┌Ī░╠ņ▓┼╝ė├╦─Ż╩ĮĪ▒×ķ╦³ķ_▒┘┴╦ę╗Śl▌p┘Y▒ŠöUÅłų«┬ĘĪŻ

╚ń╣¹ę¬╝ė├╦├¹äōā×ŲĘŻ¼╝ė├╦╔╠ąĶę¬ę╗┤╬ąįŽ“├¹äōā×ŲĘų¦ĖČ15╚fį¬Ą─╝ė├╦┘M╝░75╚fį¬Ą─žøŲĘ▒ŻūCĮŻ¼╝ė├╦│╔╣”║¾Ż¼ūŌĮĪóöéõNĪó╚╦╣żĄ╚▀\ĀI│╔▒ŠŠ∙ė╔╝ė├╦╔╠│ąō·ĪŻ╝ė├╦─Ż╩ĮŽ┬Ż¼╝ė├╦ĄĻĄ─╦∙ėąÖÓÜw╝ė├╦š▀Ż¼Ą½ĮøĀIÖÓÜw├¹äōā×ŲĘŻ¼Č■š▀ų«ķgĄ─╩šęµĘų│╔×ķ╝ė├╦╔╠62%Ż¼├¹äōā×ŲĘ38%ĪŻ

╚ńĮ±Ż¼├¹äōā×ŲĘŲņŽ┬Ą─ūįĀIĄĻ┴╚┴╚¤oÄūŻ¼Č°╝ė├╦ĄĻš╝▒╚▀_ĄĮ98%ĪŻ║åå╬üĒųvŻ¼├¹äōā×ŲĘĄ─öĄŪ¦╝ęĄĻõüČ╝▓óĘŪūį╝║═Č┘YŻ¼Ą½╦³┐╔ęį═©▀^╝ė├╦─Ż╩Į½@Ą├┤¾┴┐┴„äė┘YĮŻ¼└¹ė├▀@ą®┴„äė┘YĮ└^└möU┤¾╔·«a║══Č┘YĪŻ

Ą½╚ńĮ±Ż¼▀@╠ū╝ė├╦─Ż╩Įš²į┌ųØu╩¦ņ`ĪŻ

Į³ę╗ā╔─ĻŻ¼├¹äōā×ŲĘĄ─ķ_ĄĻ╦┘Č╚ūā┬²Ż¼2020─Ļ├¹äōā×ŲĘ╚½─Ļ└█ėŗą┬į÷ķTĄĻ303╝ęŻ¼2021─Ļ▀@ę╗öĄūų╗ž┬õĄĮ235╝ęĪŻę¬ų¬Ą└Ż¼äō┴óā╔─Ļ║¾├¹äōā×ŲĘ▒Ńķ_┴╦╔ŽŪ¦╝ęĄĻõüŻ¼ėąę╗Č╬ĢrķgŻ¼├¹äōā×ŲĘ╔§ų┴╩ŪęįŲĮŠ∙├┐į┬ķ_ĄĻ80ĄĮ100╝ęĄ─╦┘Č╚į┌╚½ć°┼▄±R╚”ĄžĪŻ

2017─ĻŻ¼╚~ć°Ė╗į°×ķ├¹äōā×ŲĘČ©Ž┬ę╗éĆąĪ─┐ś╦Ż¼╝┤į┌2019─Ļ▀M±v100éĆć°╝ęŻ¼ķ_įO10000╝ęķTĄĻŻ¼īŹ¼F─ĻõN╩█╩š╚ļ1000ā|ĪŻ2019─ĻŻ¼├¹äōā×ŲĘĄ─Ī░╚fĄĻĪ▒─┐ś╦▓ó╬┤╚ńįĖīŹ¼FŻ¼╚~ć°Ė╗ėųīóĢrķg║¾š{ĄĮ┴╦2022─ĻŻ¼Ą½Å─2022─ĻQ2├¹äōā×ŲĘ╚½Ū“ķTĄĻöĄ┴┐═╗ŲŲ5000╝ęüĒ┐┤Ż¼2022─Ļ▀@ę╗─┐ś╦ę▓║▄ļyīŹ¼FĪŻ

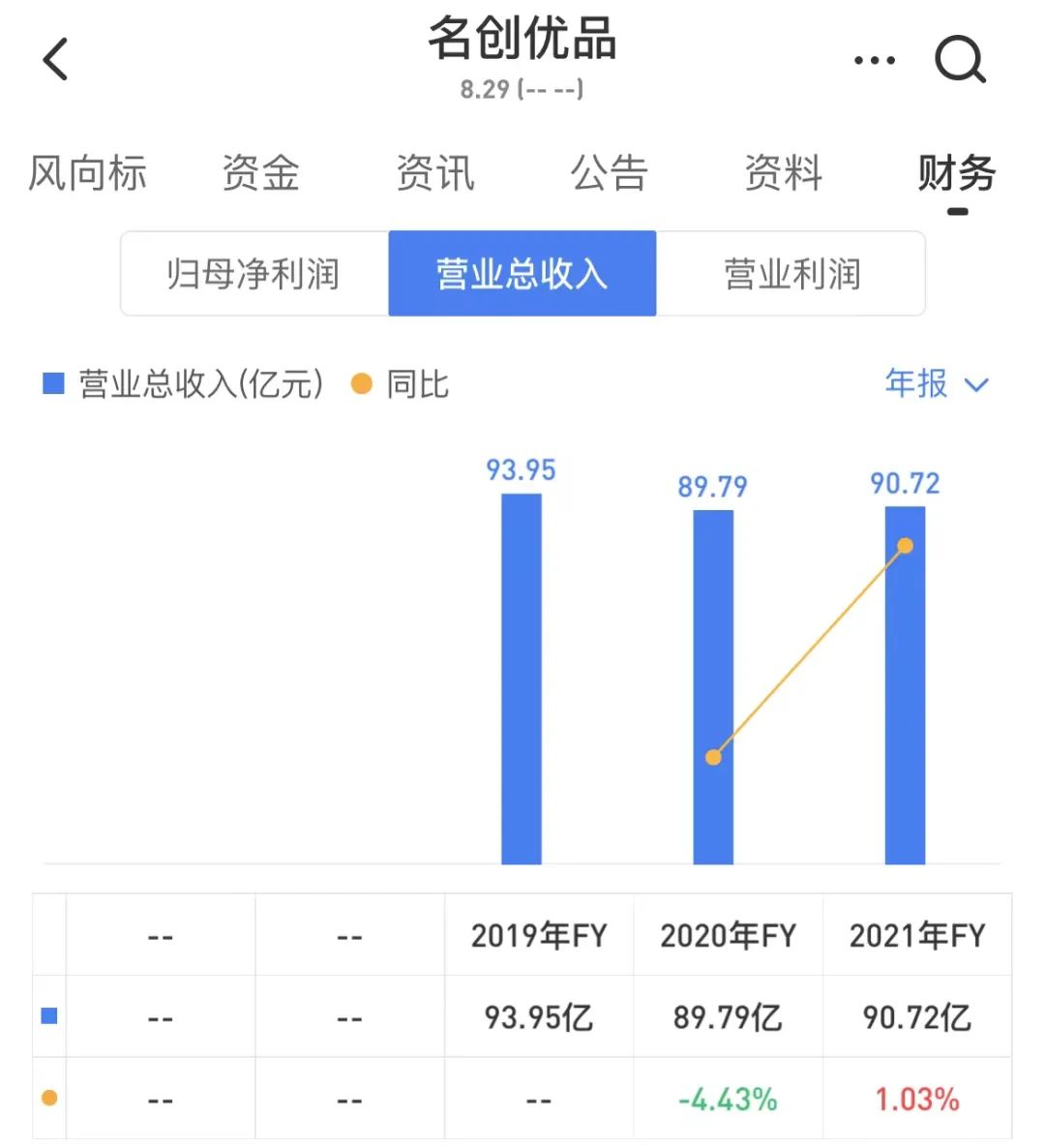

┐ņ╦┘öUÅłę╗Č╚ūī├¹äōā×ŲĘĄ─śI┐ā▒Ż│ų┴╦Ė▀į÷ķLŻ¼2015─Ļų┴2018─ĻŻ¼├¹äōā×ŲĘĄ─ĀI╩šĘųäe×ķ50ā|į¬Īó100ā|į¬Īó120ā|į¬Īó170ā|į¬ĪŻĄ½╩ŪŻ¼2019─Ļ│╔×ķ┴╦╣š³cŻ¼2019─Ļų┴2022─ĻŻ¼├¹äōā×ŲĘĄ─ĀI╩šĘųäe94ā|į¬Īó90ā|į¬Īó91ā|į¬ĪŻ

├¹äōā×ŲĘĄ─öUÅł╦┘Č╚┤_īŹį┌Ž┬╗¼Ż¼Ą½ķTĄĻöĄ╠Äė┌į÷ķLæBä▌Ż¼į┌┤╦▒│Š░Ž┬Ż¼śI┐āŽ┬╗¼┐┤╦Ų▓╗║Ž└ĒŻ¼Ą½▒│║¾įŁę“ę▓║▄║åå╬Ż¼╝┤å╬ĄĻĀI╩š▓╗Įo┴”┴╦ĪŻÅ─├¹äōā×ŲĘĄ─žöł¾üĒ┐┤Ż¼╚ź─Ļ╦³Ą─å╬ĄĻŲĮŠ∙╝ŠČ╚╩š╚ļŠ═ęčĮøÅ─┤╦Ū░Ė▀³cĄ─76╚fį¬Ž┬ĮĄų┴┴╦37╚fį¬Ż¼└¹ØÖ┐šķg▒╗┤¾┤¾ē║┐sĪŻ

Ą═├½└¹øQČ©┴╦├¹äōā×ŲĘąĶę¬▓╗öÓöU┤¾╩ął÷▓┼─▄│ų└mĦäėĀI╩šį÷ķLŻ¼Ą½šfĄĮĄūŻ¼ę╗éĆ╣½╦Š▌^×ķå╬ę╗Ą─╩ął÷öUÅł╩╝ĮK╩Ūėą╔ŽŽ▐Ą─Ż¼ę▓īó╩▄ĄĮ▀ģļHą¦ė├▀f£pĄ─ė░ĒæĪŻ▀@ę▓ĮŌßī┴╦├¹äōā×ŲĘ▀B└m╚²─Ļ╠ØōpĄ─įŁę“Ż║«ööUÅłĮėĮ³╠ņ╗©░ÕĢrŻ¼┐═┴„┴┐║═õN╩█ą¦┬╩▓╗į÷Ę┤ĮĄĄ─įÆŻ¼įĮČÓĄ─ĄĻõüĘ┤Č°Ģ■ĦüĒĖ³┤¾Ą─╠Øōpē║┴”ĪŻ

Č°å╬ĄĻ╩š╚ļĄ─Ž┬╗¼Ż¼ę▓┼c├¹äōā×ŲĘĄ─Ž┬│┴ėąĻPĪŻ

─┐Ū░Ż¼╬ęéā╦∙šfĄ─├¹äōā×ŲĘöUÅłĮėĮ³╠ņ╗©░ÕŻ¼ųĖŽ“Ą─╩Ūę╗Č■ŠĆ│Ū╩ąŻ¼į┌╚²╦─ŠĆ│Ū╩ąŻ¼╦³┤_īŹ▀Ćėą║▄┤¾Ą─┐š░ūĄžÄ¦╚źĀÄ╚ĪĪŻĮ³ę╗ā╔─ĻŻ¼├¹äōā×ŲĘŽ┬│┴╦┘Č╚╝ė┐ņŻ¼Įžų┴2021─Ļ12į┬31╚šŻ¼├¹äōā×ŲĘį┌ć°ā╚╝s41%Ą─ķTĄĻ╬╗ė┌╚²ŠĆ╗“Ė³Ą═ŠĆ│Ū╩ąŻ¼2021─Ļ├¹äōā×ŲĘć°ā╚ą┬į÷Ą─ķTĄĻ70%╬╗ė┌╚²ŠĆ╗“Ė³Ą═ŠĆ│Ū╩ąĪŻ

Š█Į╣Ž┬│┴Ū■Ą└Ą─ā×ä▌║▄├„’@Ż¼╚²ŠĆ╗“Ė³Ą═ŠĆ│Ū╩ąĄ─ūŌĮĪó╚╦╣żĄ╚│╔▒Š▌^Ą═Ż¼▀@īó×ķķTĄĻĦüĒĖ³Ė▀Ą─└¹ØÖ┬╩Ż¼Ą½Ą═ŠĆ│Ū╩ąĄ─ķTĄĻę▓ėą▒ūČ╦╦∙į┌Ż¼╝┤╩šęµ║▄ļy┼cę╗Č■ŠĆ│Ū╩ą▒╚╝ńŻ¼▀@ę▓╩Ū├¹äōā×ŲĘå╬ĄĻŲĮŠ∙╩š╚ļŽ┬╗¼Ą─įŁę“ų«ę╗ĪŻ

02

īżšęĄ┌Č■┤¾į÷ķLŪ·ŠĆ

╬┤üĒŻ¼├¹äōā×ŲĘĄ─Ž┬│┴öUÅłūŅĮKę▓īó║═Ė▀ŠĆ│Ū╩ąĄ─öUÅłū▀Ž“ŽÓ═¼Ą─ĮYŠųŻ¼─Ū▒Ń╩Ū▓╗öÓ▒Ų▀M╠ņ╗©░ÕĪŻšfĄĮĄūŻ¼├¹äōā×ŲĘĄ─╝ė├╦ĄĻ─Ż╩Į▓╗┐╔─▄ę╗ų▒═µ▐DŽ┬╚źŻ¼┤╦Ģr╦³ęčĮøš╣┬Č│÷┴╦ŲŻæBŻ¼┘Y▒Š╩ął÷ąĶꬹ┬╣╩╩┬Ż¼Č°├¹äōā×ŲĘĮo│÷Ą─╣╩╩┬╩Ū│÷║Ż┼c│▒═µĪŻ

─┐Ū░Ż¼├¹äōā×ŲĘęčĮø▀M╚ļ░³└©├└ć°Īó╝ė─├┤¾ĪóČĒ┴_╦╣ĪóĄ┬ć°Īó░─┤¾└¹üåĪó░═╬„ĪóėĪČ╚ĪóėĪ─ßĪó─ŽĘŪĪó─ß╚š└¹üåĪó═┴Č·ŲõĄ╚94éĆ║Ż═Ō╩ął÷Ż¼žöł¾öĄō■’@╩ŠŻ¼Įžų┴2021─Ļ12į┬31╚šŻ¼├¹äōā×ŲĘ║Ż═Ō╩ął÷ķTĄĻöĄ┴┐į÷ų┴1877╝ęĪŻ▓╗▀^Ż¼ę“║Ż═Ōę▀ŪķĄ─Ę┤Å═Ż¼├¹äōā×ŲĘĄ─║Ż═ŌöUÅł╦Ų║§▓ó▓╗Ēś└¹Ż¼2021žö─ĻŻ¼╦³į┌║Ż═Ō╩ął÷īŹ¼F╩š╚ļ17.804ā|į¬Ż¼═¼▒╚Ž┬ĮĄ39.3%ĪŻ

ŽÓ▒╚ć°ā╚Ż¼║Ż═ŌĄ─╩ął÷ŁhŠ│Ė³×ķÅ═ļsŻ¼├¹äōā×ŲĘę¬▓╗öÓĖ∙ō■Ė„éĆ╩ął÷Ą─┐═ė^Śl╝■ĪóŽ¹┘MąĶŪ¾Ą╚š{š¹▓▀┬įŻ¼▀@Č╝×ķ╦³Ą─ĮøĀIĦüĒ┴╦ļyČ╚Ż¼Č°Å─ķLŠĆ░lš╣Ą─ĮŪČ╚üĒ┐┤Ż¼ę¬į┌║Ż═Ō╩ął÷šµš²į·Ė∙ū÷┤¾Ż¼ę▓╩Ūę╗╝■▓╗ęūų«╩┬ĪŻ

┤╦Ū░╚~ć°Ė╗į°▒Ē╩ŠŻ¼├¹äōā×ŲĘūŅ┐┤ųžĄ─║Ż═Ō╩ął÷Š═╩Ū├└ć°╩ął÷Ż¼Ą½į┌├└ć°╩ął÷Ż¼šŠų°ę╗├└į¬ĄĻDollarGeneralĪó Dollar TreeŻ¼ęį╝░╬Õ├└į¬ĄĻFive BelowĄ╚Ą═ār┴Ń╩█Š▐Ņ^Ż¼▀@ą®├¹äōā×ŲĘĄ─║Ż═ŌĖéĀÄī”╩ųŻ¼╚ńĮ±Äū║§Č╝į┌▒Ż│ųų°Ė▀į÷ķLŻ¼īŹ┴”▓ó▓╗╚§ĪŻ

Å─ęÄ─Ż╔Ž┐┤Ż¼Dollar Tree2019─Ļžöł¾’@╩ŠŻ¼«öĢrDollar Tree▒ŃęčōĒėą15288╝ęĄĻõüŻ¼Č°▀@╝ę╣½╦Š▀Ćį┌ęį├┐─ĻöĄ░┘╝ęĄĻĄ─ęÄ─Ż│ų└möUÅłŻ¼├¹äōā×ŲĘČ╠Ų┌ā╚║▄ļyį┌ęÄ─Ż╔Ž┼cų«Ųźö│Ż╗Å─ārĖ±╔ŽüĒ┐┤Ż¼├¹äōā×ŲĘį┌║Ż═Ō╩ął÷ų„┤“Ą─╩ŪĪ░╩«├└į¬Ī▒ģ^ķgŻ¼╔╠ŲĘ╩█ār▀hĖ▀ė┌Dollar GeneralĪó Dollar TreeĄ╚ŲĘ┼ŲŻ¼▀@▒Š┘|╔Žę▓╩Ū×ķ┴╦īŹ¼F▓Ņ«É╗»ĖéĀÄŻ¼Ą½╚ń╣¹├¹äōā×ŲĘį┌╔╠ŲĘŲĘ┘|Īó╔╠ŲĘäōą┬╔Ž¤oĘ©│¼▀^▀@ą®▒Š═┴ŲĘ┼ŲŻ¼─ŪČ╠Ų┌ā╚╗“įS║▄ļyĮ©┴óĖéĀÄā×ä▌ĪŻ

│÷║ŻĄ─═¼ĢrŻ¼├¹äōā×ŲĘį┌ć°ā╚ķ_╩╝╝ė╦┘ōĒ▒¦│▒═µ┘ÉĄ└ĪŻ

│▒═µ│╔×ķą┬Ą─’L┐┌║¾Ż¼├¹äōā×ŲĘį┌2020─Ļ─ĻĄū═Ų│÷┴╦ūį╝║Ą─│▒═µŲĘ┼ŲTOP TOYĪŻĮžų┴2021─Ļ12į┬31╚šŻ¼├¹äōā×ŲĘ╣▓ėą89╝ęTOP TOYķTĄĻŻ¼░³└©13╝ęē¶╣żÅSĄĻ║═76╝ę│▒═µ╝»║ŽĄĻŻ¼į┌ųąć°│▒┴„═µŠ▀╩ął÷ęįŲĘ┼ŲŠĆŽ┬ķTĄĻ×ķų„ę¬GMVüĒį┤Ą─ģó┼cš▀ųą┼┼├¹Ą┌╚²ĪŻ

╚~ć°Ė╗į°į┌2021─ĻĄ─ę╗┤╬ļŖįÆĢ■ūh╔Ž▒Ē╩ŠŻ¼2022─Ļ─ĻųąTOP TOY┐╔─▄īó▀_ĄĮ50%Ą─├½└¹┬╩Ż¼╦¹ęŌłD×ķ╩ął÷ĦüĒą┼ą─Ż¼▓╗▀^▀@éĆöĄųĄ▀Ć╩Ū▌^┼▌┼▌¼ö╠žĄ─63.4%ėą╦∙▓ŅŠÓĪŻÅ─├¹äōā×ŲĘ2022žö─ĻQ2žöł¾üĒ┐┤Ż¼TOP TOYįō╝ŠČ╚╩š╚ļ1.3ā|į¬Ż¼Łh▒╚į÷ķL20%Ż¼į÷╦┘▓╗╝░═ŌĮńŅAŲ┌ĪŻ

│╔┴óęįüĒŻ¼TOP TOYĻæ└m║═ĄŽ╩┐─ßĪó╚²¹É·tĪóŁhŪ“ĪóPhilip ColbertĪóSnoopyĪóÖM╔Į║ĻĄ╚▀_│╔┴╦░µÖÓ║Žū„Ż¼Ą½«öŽ┬Ż¼TOP TOYĄ─įŁäōIP╚ńTwinkleĪóTammyĪóBUZZĪóYoYoĄ╚Įį╬┤īŹ¼F│÷╚”Ż¼╔ą╬┤ʧ╗»│÷╚ń┼▌┼▌¼ö╠žĄ─MollyĪóPUCKYĪóDimooĄ╚▌^×ķ│╔╩ņĄ─IPĪŻ┬ō├¹IPš╝▒╚▌^Ė▀Ż¼ūįėąIP▀Ćį┌│╔ķLŲ┌Ż¼╩ŪTOP TOY«öŽ┬├µ┼RĄ─║╦ą─å¢Ņ}ĪŻ

2020─ĻŻ¼ųąć°│▒═µąąśI╩ął÷ęÄ─Ż▀_ĄĮ22.9ā|į¬Ż¼═¼▒╚į÷ķL10.63%Ż¼▀@éĆ┘ÉĄ└╩ął÷ęÄ─ŻĘQ▓╗╔Ž┤¾Ż¼Ą½═µ╝ęöĄ┴┐▓ó▓╗╔┘Ż¼2021─ĻŠ═ėą52TOYSĪóSuplayĪóūėĘŪ¶~Īó╔Į║Ż│▒═µĄ╚į┌ā╚Ą─20ČÓ╝ę│▒═µ╣½╦Š½@Ą├╚┌┘YĪŻ│▒═µ┘ÉĄ└ĖéĀÄ┤_īŹ«É│Ż╝ż┴ęŻ¼▓╗▀^ī”├¹äōā×ŲĘČ°čįŻ¼║├Ž¹Žó╩Ū─┐Ū░╩ął÷Ą─╝»ųąČ╚▓ó▓╗Ė▀Ż¼Ū░ĘĮ╚įėąÖCĢ■ĪŻ

ŽÓ▒╚ė┌Ī░╩«į¬ĄĻĪ▒╔·ęŌŻ¼│▒═µ╔·ęŌ╗“įSę¬Ė³Å═ļsę╗³cŻ¼ę“×ķ╦³▓╗āHī”«aŲĘ┘|┴┐Īó╣®æ¬µ£╣▄└ĒĪóõN╩█Ū■Ą└Īó╩ął÷═ŲÅVĄ╚ėąų°Ė▀ę¬Ū¾Ż¼Ė³ųžę¬Ą─╩ŪĘŪ│Ż┐╝“×ŲĘ┼Ų│ų└mʧ╗»IPĄ──▄┴”Ż¼Č°įŁäōIPĄ─│╔╣”┤“įņėų╩Ūę╗éĆķLŲ┌ŪęŠ▀ėą▓╗┤_Č©ąįĄ─▀^│╠Ż¼ę“┤╦Ż¼│▒═µ─▄ʱ│╔×ķ├¹äōā×ŲĘĄ─Ą┌Č■┤¾į÷ķLŪ·ŠĆŻ¼▀Ć╩Ūę¬┤“╔Žę╗éĆå¢╠¢ĪŻ

03

ļŖ╔╠Š╚ł÷

╚ń╣¹šfŻ¼Ū░Äū─Ļ├¹äōā×ŲĘę╗ų▒į┌æ{ĮĶĪ░╠ņ▓┼╝ė├╦─Ż╩ĮĪ▒å╬Śl═╚ū▀┬ĘŻ¼─Ūį┌▀@ę╗─Ż╩ĮėŁüĒŲ┐ŅiŲ┌║¾Ż¼├¹äōā×ŲĘ▒Ń▀M╚ļ┴╦»é┐±ū÷╝ėĘ©Ą─ą┬ļAČ╬Ż¼▀@▓╗āH¾w¼Fį┌│÷║Ż║═╚ļŠų│▒═µ┘ÉĄ└╔ŽĪŻ

2021─Ļ─Ļ│§Ż¼├¹äōā×ŲĘ═Ų│÷Ī░X-æ┬įĪ▒Ż¼║╦ą─▒Ń╩Ū░lš╣ą┬┴Ń╩█Ż¼ū▀Ž“ČÓį¬╗»ĮøĀIĪŻ╚ńĮ±Ż¼├¹äōā×ŲĘęčĮø╚ļ±vČČę¶Īó╬óą┼ĪóŲ┤ČÓČÓĪó╠ņžłĪ󊮢|Ą╚ČÓéĆŠĆ╔ŽŲĮ┼_Ż¼┤¾ĄČķ¤Ė½Ąž═žš╣ūį╝║Ą─ŠWĮjĄĻõüĪŻ▓╗▀^Ż¼į°Įø╚~ć°Ė╗ę╗Č╚šJ×ķŠĆ╔Ž╩ął÷╩Ū┐╔ėą┐╔¤oĄ─ĪŻ

2017─ĻŻ¼╚~ć°Ė╗į┌╗ņŃń┤¾īW╩┌šnĢrŻ¼ų▒ųĖ±RįŲī”ą┬┴Ń╩█Ą─└ĒĮŌėąÕeŻ¼į┌╚~ć°Ė╗┐┤üĒŻ¼±RįŲ╠ß│÷ą┬┴Ń╩█Ą─║╦ą─╩ŪĪ░ŠĆ╔Ž+ŠĆŽ┬Ī▒Ż¼į┌▀ē▌ŗĻPŽĄ╔Ž╩Ū┤µį┌å¢Ņ}Ą─ĪŻ╚~ć°Ė╗ęįĪ░░┘¹É═Č┘Y26ā|ū÷ā×┘ÅŠWŻ¼ĮY╣¹ģsū▀Ž“┴╦═╦╩ąĄ─ĮYŠųĪ▒Ż¼ęį╝░Ī░ā×ę┬ÄņķTĄĻ─ĻõN╩█Ņ~1200ā|Ī▒×ķ░Ė└²Ż¼ųĖ│÷ą┬┴Ń╩█Ą─┤░Ė▓╗ę╗Č©Š═╩ŪĪ░ŠĆ╔Ž+ŠĆŽ┬Ī▒ĪŻ

Ę┤±g±RįŲĄ─═¼ĢrŻ¼╚~ć°Ė╗Įo│÷┴╦ūį╝║Ą─└ĒĮŌŻ¼╦¹šJ×ķą┬┴Ń╩█╩Ūęį«aŲĘ×ķųąą─Ż¼└¹ė├╗ź┬ōŠW║═╚╦╣żųŪ─▄Ą╚ą┬╝╝ągŻ¼×ķ┐═æ¶╠ß╣®Ė▀ė├涾w“×║═Ė▀ąįār▒╚Ą─┘Å╬’¾w“ׯ¼▓ó┐vŽ“š¹║ŽÅ─čą░lĪóįOėŗĪó╔·«aĪó╬’┴„ĄĮĮKČ╦Ą─ārųĄµ£Ż¼äōįņĖ³┤¾ārųĄŻ¼╠ß╔²▀\ĀIą¦┬╩ĪŻ╚~ć°Ė╗Ą─ęŌ╦╝ę▓║▄├„┤_Ż¼─ŪŠ═╩ŪĪ░├¹äōā×ŲĘĄ─╔╠śI─Ż╩Į▓┼╩Ūą┬┴Ń╩█Ą─┤░ĖĪ▒Ż¼ų╗ꬊƎ┬ÅŖ┴”Ż¼Š═┐╔ęį¤o╬ĘļŖ╔╠ø_ō¶ĪŻ

└¹ė├öĄūų╗»╝╝ąg║═ŠWĮją¦æ¬Ė’ą┬ārųĄµ£┤_īŹ╩Ūą┬┴Ń╩█Ą─ā╚║ŁĘČ«ĀŻ¼Ą½╔Ž╬─ę▓╠ߥĮ┴╦Ż¼├¹äōā×ŲĘĄ─ū÷┤¾ū÷ÅŖŻ¼▓ó▓╗╩Ū═Ļ╚½═©▀^Ī░╠ß╣®Ė▀ė├涾w“×║═Ė▀ąįār▒╚Ą─┘Å╬’¾w“×Ī▒īŹ¼FĄ─ĪŻš\╚╗Ż¼▀^╚źÄū─Ļ├¹äōā×ŲĘ┤_īŹ×ķŽ¹┘Mš▀╠ß╣®┴╦▓╗╔┘╬’├└ār┴«Ą─«aŲĘŻ¼Ą½┘|┴┐å¢Ņ}ę▓╚ńė░ļSą╬Ż¼╦³ŲņŽ┬Ą─ųĖ╝ūė═Īóā║═»▓═Š▀ĪóŽŃ╦«Īó╚∙╝tĪóč█ė░Īó┐┌šųĄ╚ČÓ┐Ņ«aŲĘČ╝į°į┌ŽÓĻPÖz£yųą▒╗▒¼│÷▓╗║ŽĖ±ĪŻ

╩«į¬ĄĻĄ─ė├æ¶┴„╩¦┬╩▒Š╔ĒŠ═║▄Ė▀Ż¼ī”ęčĮøą╬│╔ŲĘ┼ŲČ╚Ą─├¹äōā×ŲĘüĒšfŻ¼Į³─ĻüĒ╦³═©▀^▓╗öÓķ_░l┬ō├¹«aŲĘ×ķŽ¹┘Mš▀ĦüĒ┴╦ą┬§rĖąŻ¼ę▓ėąą¦£p╔┘┴╦ė├æ¶┴„╩¦┬╩Ż¼Ą½šfĄĮĄūŻ¼ūŅ║╦ą─Ą─ĖéĀÄ┴”╚į╩Ū«aŲĘ┘|┴┐║═┐┌▒«Č╚ĪŻĮ³─ĻüĒŻ¼├¹äōā×ŲĘå╬ĄĻ╩š╚ļŽ┬╗¼Ż¼╗“ČÓ╗“╔┘ę▓┼c┘|┴┐å¢Ņ}ŽÓĻPĪŻ

╚ńĮ±Ż¼╚~ć°Ė╗į°╠ߥĮĄ─├¹äōā×ŲĘĄ─ą┬┴Ń╩█─Ż╩Įš²į┌Įø╩▄┐╝“ׯ¼ę╗ĘĮ├µŻ¼╚~ć°Ė╗║░│÷Ą──ŪŠõĪ░├¹äōā×ŲĘė├╚²Ęųų«ę╗Ą─ārĖ±õN╩█¤oėĪ┴╝ŲĘĄ─╔╠ŲĘĪ▒ą¹čį▓óø]ėą═Ļ╚½īŹ¼FŻ╗┴Ēę╗ĘĮ├µŻ¼ārųĄµ£š¹║ŽĄĮę╗Č©│╠Č╚║¾Ż¼▒Ń║▄ļy└^└mē║┐s│╔▒Š┐šķgŻ¼╠ß╔²õN╩█ą¦┬╩ĪŻ

ė┌╩ŪŻ¼╬Õ─ĻĢrķg▀^╚ź║¾Ż¼├¹äōā×ŲĘ▀Ć╩Ūū▀╔Ž┴╦±RįŲ╦∙└ĒĮŌĄ─ą┬┴Ń╩█─Ż╩ĮŻ¼╚~ć°Ė╗▒Š╚╦╔§ų┴▀M╚ļ┴╦ų▒▓źķgĦžøĪŻ

ī”ė┌ŠĆ╔Ž╔·ęŌŻ¼├¹äōā×ŲĘ’@╚╗Ī░šµŽŃĪ▒┴╦ĪŻ2022─ĻQ2žöł¾’@╩ŠŻ¼įōžö╝Š├¹äōā×ŲĘļŖ╔╠┼cO2OśIäšĀI╩š║Žėŗš╝▒╚Į³11%Ż¼ŲõųąļŖ╔╠śIäšĀI╩š1.7ā|į¬Ż¼O2OĀI╩š1.3ā|į¬Ż¼O2OĀI╩š═¼▒╚į÷ķL130%Ż¼Č°ā╔─ĻŪ░Ż¼├¹äōā×ŲĘĄ─ŠĆ╔ŽĀI╩šš╝▒╚āHėą1%ĪŻę▀ŪķĄ─│÷¼FŻ¼ūīįŁ▒Š┐╣Š▄ļŖ╔╠Ą─├¹äōā×ŲĘķ_╩╝▐D╔ĒŻ¼╩┬īŹūC├„Ż¼ŠĆ╔Ž┤_īŹ┐╔ęį×ķ├¹äōā×ŲĘĦüĒĘĆČ©Ą─ą┬į÷┴┐ĪŻ

ļm╚╗├¹äōā×ŲĘōĒ▒¦ļŖ╔╠Ą─Ģrķg³c▀Ć╩Ū═Ē┴╦Ż¼«ģŠ╣╦³│╔┴óė┌ļŖ╔╠Ų¾śI┐ņ╦┘░lš╣Ą─ĢrŲ┌Ż¼Ą½─┐Ū░üĒ┐┤Ż¼Äū─ĻĢrķg└’Ą─ŲĘ┼Ųė░Ēæ┴”│┴ĄĒŻ¼▀Ć╩Ūų·┴”├¹äōā×ŲĘį┌ŠĆ╔Ž┐ņ╦┘┤“ķ_┴╦ūį╝║Ą─╗∙▒Š▒PĪŻ─┐Ū░Ż¼├¹äōā×ŲĘ╠įīÜŲņ┼ץĻėåķå548╚fŻ¼Š®¢|Ųņ┼ץĻĻPūó╚╦öĄ297╚fŻ¼ā╔┤¾Ū■Ą└Ą─ĄĻõüųą╩«ėÓ┐Ņ«aŲĘį┬õN┴┐▀^╚fĪŻ

▓╗▀^Ż¼ļm╚╗ļŖ╔╠ĦüĒĄ─į÷ķLĘĆČ©ėų┐╔┐┐Ż¼Ą½ę¬│╔×ķ├¹äōā×ŲĘĄ─ą┬╣╩╩┬Ż¼’@╚╗▓╗ē“Ęų┴┐ĪŻ├¹äōā×ŲĘĄ─╬┤üĒŻ¼▀Ć╩Ūę¬┐┤│÷║Ż║═│▒═µ─▄ʱ┤“ķ_ą┬Ą─ŽļŽ¾┐šķgĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį