═§┼dĄ─¤oŽ▐ė╬æ“ėŁüĒĪ░ĮKśOĪ▒ę╗æ(zh©żn)

š²«ö(d©Īng)Š®¢|Ė▀š{(di©żo)┤_šJ(r©©n)▀M(j©¼n)▄Ŗ═Ō┘uąąśI(y©©)ų«Ģr(sh©¬)Ż¼═Ō┘uĪ░┤¾ĖńĪ▒├└łF(tu©ón)ęčĮø(j©®ng)Čó╔Ž┴╦ą┬Ą─╩ął÷(ch©Żng)ĪŻ

3į┬ęįüĒŻ¼░³└©ąĪ├ūĪó¤oėĪ┴╝ŲĘĄ╚į┌ā╚(n©©i)Ą─ČÓ╝ęŲ¾śI(y©©)Ż¼Š∙┼c├└łF(tu©ón)ķW┘Å▀_(d©ó)│╔┴╦║Žū„Ż¼ą¹▓╝╚ļ±v├└łF(tu©ón)ĪŻį┌├└łF(tu©ón)┼õ╦═¾wŽĄĄ─ų¦│ųŽ┬Ż¼Ž¹┘M(f©©i)š▀Ž┬å╬║¾ūŅ┐ņ30ĘųńŖ╝┤┐╔╩šžøĪŻ

▀@ę▓ęŌ╬Čų°Ż¼├└łF(tu©ón)┼õ╦═╔╠ŲĘĘČć·▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾Ż¼Å─═Ō┘uĪó╔·§rĄĮ╚šė├ŲĘĪó3CöĄ(sh©┤)┤aĄ╚Ż¼Ī░╦═╚f╬’Ī▒░µłD╚šØužSØMĪŻ

ę╗ų▒ęįüĒŻ¼├└łF(tu©ón)╔Ņ╚ļ╚╦ą─Ą─Č©╬╗╩Ū═Ō┘u┼õ╦═ŲĮ┼_(t©ói)Ż¼Č╠Ģr(sh©¬)ķgā╚(n©©i)ĮĶ┼cČÓ╝ę┴Ń╩█Ų¾śI(y©©)Ī░Ā┐╩ųĪ▒Ż¼īóĪ░╦═╚f╬’Ī▒Ę■äš(w©┤)═žš╣ų┴╚½ć°Ż¼▒│║¾įŁę“║═ėŗ(j©¼)äØ▓╗├Ō┴Ņ╚╦║├ŲµĪŻ

═ŌĮńėæšō▒╚▌^ČÓĄ─šfĘ©ėąā╔ĘNŻ║Ųõę╗Ż¼├└łF(tu©ón)╔Ņ╚ļ┴Ń╩█śI(y©©)īŹ(sh©¬)ļH╔Ž╩ŪĪ░ęį╣ź×ķ╩žĪ▒Ż¼═©▀^ų„äė(d©░ng)▓╝Šųī”(du©¼)╩ųų„ĀIśI(y©©)äš(w©┤)üĒĘeśOĄųė∙ī”(du©¼)╩ųĄ─ŪųęuŻ╗ŲõČ■Ż¼├└łF(tu©ón)ėJėD┴Ń╩█╩ął÷(ch©Żng)ęčŠ├Ż¼╠žäe╩Ūī”(du©¼)─├Ž┬╝┤Ģr(sh©¬)┴Ń╩█╩ął÷(ch©Żng)ėąų°Š▐┤¾øQą─Ż¼╔§ų┴Žļīó┤╦śI(y©©)äš(w©┤)┤“įņ│╔╣½╦ŠĄ┌Č■į÷ķLŪ·ŠĆĪŻ

į┌▀@ę╗Ėé(j©¼ng)╝╝ł÷(ch©Żng)╔ŽŻ¼▓╗āHŠ®¢|Ż¼░ó└’Īóūų╣Ø(ji©”)Ą╚╗ź┬ō(li©ón)ŠW(w©Żng)┤¾ÅSę▓įńęč╗óęĢĒ±Ē±Ż¼╔§ų┴▀ĆĮ©Ų┴╦Į³ł÷(ch©Żng)┴Ń╩█╔·╗ŅĘ■äš(w©┤)╚”Ż¼įćłDį┌═Ō┘uĪóßt(y©®)╦ÄĪó╔·§rĄ╚╝┤Ģr(sh©¬)┴Ń╩█╩ął÷(ch©Żng)ōīš╝╔Ž’L(f©źng)ĪŻ

ū„×ķĮø(j©®ng)Üv┴╦░┘łF(tu©ón)┤¾æ(zh©żn)Īó═Ō┘u┤¾æ(zh©żn)Ż¼ūŅĮK│╔×ķąąśI(y©©)²łŅ^Ą─├└łF(tu©ón)Ż¼’@╚╗▓╗Ģ■(hu©¼)ū°ęį┤²ö└Ż¼«ģŠ╣░┤▒°▓╗äė(d©░ng)Š═ęŌ╬Čų°ĄĮ╩ųĄ─Ī░Ą░ĖŌĪ▒Ģ■(hu©¼)▒╗Ęų╩│ĪŻ

01

Ž¹┘M(f©©i)┤_Č©ąįų■Ų╚fā|╩ął÷(ch©Żng)

├└łF(tu©ón)śI(y©©)äš(w©┤)░³║¼═Ō┘uĪółF(tu©ón)┘ÅĪóŠŲ┬├Īó│÷ąąĪó╔·§rĄ╚ČÓéĆ(g©©)śI(y©©)æB(t©żi)Ż¼┴Ń╩█ų╗╩ŪŲõųąę╗▓┐ĘųĪŻ

║▄ČÓ╚╦Ģ■(hu©¼)īó┴Ń╩█Č©┴x×ķŻ¼Ž“Ž¹┘M(f©©i)š▀õN╩█╔╠ŲĘĄ─ę╗ĘN╔╠śI(y©©)╗Ņäė(d©░ng)Ż¼Ą½├└łF(tu©ón)Å─ĻP(gu©Īn)ūó▀@éĆ(g©©)┘ÉĄ└ķ_╩╝Ż¼ī”(du©¼)┴Ń╩█Ą─ĮńČ©Š═▓╗ų╣ė┌┤╦ĪŻ

Ī░╬ęéā┐┤┤²┴Ń╩█Ą─ęĢĮŪĖ³╝ėÅVķ¤Ż¼╝┤Ž“ĮKČ╦┐═æ¶õN╩█«a(ch©Żn)ŲĘ╗“Ę■äš(w©┤)Ż¼╬ęéāšJ(r©©n)×ķ▀@▓┼╩Ū┴Ń╩█įŁ▒ŠĄ─Č©┴xĪŻĪ▒į┌2021─ĻĄ┌╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)ļŖįÆĢ■(hu©¼)╔ŽŻ¼├└łF(tu©ón)CEO═§┼d╠ß╝░╣½╦Š┴Ń╩█śI(y©©)äš(w©┤)Ģr(sh©¬)Ż¼├„┤_ųĖ│÷┴╦├└łF(tu©ón)Ą─┴Ń╩█Ęų×ķ╔╠ŲĘ┴Ń╩█║═Ę■äš(w©┤)┴Ń╩█ā╔ŅÉŻ¼ĮKČ╦┐═æ¶╝╚░³└©Ž¹┘M(f©©i)š▀Ż¼ę▓░³└©ųąąĪą═╔╠╝ęĪŻ

Č°į┌═§┼d╣½ķ_ĮŌßī├└łF(tu©ón)┴Ń╩█Ė┼─ŅęįŪ░Ż¼▀@╝ęęį═Ō┘u┼õ╦═Ę■äš(w©┤)ęŖķLĄ─Ų¾śI(y©©)Š═ęčĮø(j©®ng)ķ_╩╝┴╦ī”(du©¼)┴Ń╩█ŅI(l©½ng)ė“Ą─├■╦„ĪŻ

Š▀¾wśI(y©©)äš(w©┤)åóäė(d©░ng)Ą─Ģr(sh©¬)ķg║▄ļy╠ĮŠ┐ŪÕ│■Ż¼Ą½īóĪ░┴Ń╩█Ī▒╔Ž╔²ĄĮ╣½╦Šæ(zh©żn)┬į╝ē(j©¬)Ė▀Č╚ät╩Ūį┌2021─Ļ9į┬Ą─ę╗┤╬æ(zh©żn)┬į░l(f©Ī)▓╝Ģ■(hu©¼)╔ŽŻ¼═§┼dą¹▓╝īó╝»łF(tu©ón)æ(zh©żn)┬įė╔Ī░Food+PlatformĪ▒╔²╝ē(j©¬)×ķĪ░┴Ń╩█+┐Ų╝╝Ī▒Ż¼š²╩Įīó┴Ń╩█śI(y©©)äš(w©┤)Ą─Ąž╬╗┤_Č©┴╦Ž┬üĒĪŻ

├└łF(tu©ón)ī”(du©¼)┴Ń╩█śI(y©©)äš(w©┤)Ą─ųžęĢŻ¼Å─ų«║¾Ą─ŅI(l©½ng)ī¦(d©Żo)░Óūėśŗ(g©░u)│╔ę▓─▄ĖQ╠Įę╗Č■ĪŻæ(zh©żn)┬įą¹▓╝┤╬į┬Ż¼═§┼dŠ═ĦĻĀ(du©¼)│╔┴ó┴╦╬Õ╚╦┴Ń╩█╠žäeąĪĮMŻ¼ėHūįŅI(l©½ng)ī¦(d©Żo)┴Ń╩█ŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)Ż¼ąĪĮM│╔åT¤oę╗└²═Ō╚½╩Ū├└łF(tu©ón)║╦ą─Ė▀╣▄ĪŻ

ė╔ė┌┴Ń╩█śI(y©©)äš(w©┤)╔µ╝░ĘČć·ÅVĪó╝Ü(x©¼)ĘųŅÉ─┐ČÓŻ¼─┐Ū░į┌├└łF(tu©ón)App╔ą╬┤ėąĮy(t©»ng)ę╗╚ļ┐┌Ż¼░³└©Ī░├└łF(tu©ón)┘I▓╦Ī▒ĪóĪ░┘I╦ÄĪ▒ĪóĪ░├└łF(tu©ón)ā×(y©Łu)▀xĪ▒ĪóĪ░│¼╩ą▒Ń└¹Ī▒ĪóĪ░┘IŠŲĪ▒Ą╚Č╝ī┘ė┌ŲõśI(y©©)äš(w©┤)ĘČć·ĪŻ

├└łF(tu©ón)╔ą╬┤įO(sh©©)ų├┴Ń╩█śI(y©©)äš(w©┤)¬Ü(d©▓)┴ó╚ļ┐┌

Ą½╚ń╣¹Å─Ų¾śI(y©©)ā╚(n©©i)▓┐ĮM┐Ś╝▄śŗ(g©░u)üĒ┐┤Ż¼├└łF(tu©ón)┴Ń╩█śI(y©©)äš(w©┤)ŽÓī”(du©¼)Ė³╝ėŪÕ╬·║å(ji©Żn)ØŹĪŻ

ō■(j©┤)├└łF(tu©ón)ķW┘ÅśI(y©©)äš(w©┤)Įø(j©®ng)└ĒĮķĮBŻ¼╣½╦Š╔╠ŲĘ┴Ń╩█śI(y©©)äš(w©┤)ų„ę¬░³└©├└łF(tu©ón)ā×(y©Łu)▀xĪó├└łF(tu©ón)┘I▓╦Īó├└łF(tu©ón)ķW┘ÅĪó├└łF(tu©ón)┐ņ¾HĪó├└łF(tu©ón)ßt(y©®)╦ÄĄ╚ÄūéĆ(g©©)▓┐ĘųĪŻŲõųąŻ¼├└łF(tu©ón)ā×(y©Łu)▀x╩Ū╔ńģ^(q©▒)łF(tu©ón)┘ÅśI(y©©)äš(w©┤)Ż¼╠ß╣®┤╬╚š▀_(d©ó)Ę■äš(w©┤)Ż╗├└łF(tu©ón)┘I▓╦×ķ30ĘųńŖūįĀIĘ■äš(w©┤)Ż¼╠ß╣®╝┤Ģr(sh©¬)┼õ╦═ĄĮ╝ęĘ■äš(w©┤)Ż╗├└łF(tu©ón)ķW┘Åī┘ė┌30ĘųńŖ╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)Ż╗├└łF(tu©ón)┐ņ¾H╩Ū×ķ═Ō┘u╔╠╝ę╠ß╣®B2B╔·§r┼õ╦═Ą─śI(y©©)äš(w©┤)ĪŻ

Į³ā╔─ĻŻ¼├└łF(tu©ón)į┌┼cCČ╦Ž¹┘M(f©©i)š▀┬ō(li©ón)ŽĄĖ³×ķŠo├▄Ą─Ī░╔╠ŲĘ┴Ń╩█Ī▒▓┐Ęųę╗┬Ę┐±▒╝Ż¼ė╚Ųõ╩Ū╝┤Ģr(sh©¬)┴Ń╩█┘ÉĄ└Ż¼Ė³╩Ū▓╗▀zėÓ┴”▓╝ŠųĪŻ│²┴╦Į±─Ļ╣┘ą¹Ą─║Žū„Ż¼┤╦Ū░├└łF(tu©ón)▀Ć┼c├¹äō(chu©żng)ā×(y©Łu)ŲĘĪóĮz▄Į╠mĄ╚ōĒėą┤¾┼·ŠĆŽ┬▀BµiķTĄĻĄ─Ų¾śI(y©©)▀M(j©¼n)ąą┴╦║Žū„Ż¼│╔┐ā(j©®)’@ų°ĪŻīŹ(sh©¬)¾w╔╠╝ę╚ńĮ±░l(f©Ī)┴”╝┤Ģr(sh©¬)┴Ń╩█Ż¼═╚ń«ö(d©Īng)─Ļ’ł^’łĄĻķ_═©═Ō┘uĄ─ł÷(ch©Żng)Š░ĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2022─Ļę╗╝ŠČ╚Ż¼├└łF(tu©ón)ķW┘ÅĪó├└łF(tu©ón)ā×(y©Łu)▀xęį╝░├└łF(tu©ón)┘I▓╦Ą╚ČÓéĆ(g©©)śI(y©©)äš(w©┤)ŠĆ╦∙į┌Ą─Ī░ą┬śI(y©©)äš(w©┤)╝░Ųõ╦¹Ī▒╩š╚ļ═¼▒╚į÷ķL47%▀_(d©ó)145ā|į¬Ż¼š╝╝»łF(tu©ón)┐éĀI╩šĄ─31.3%Ż╗ŲõųąŻ¼├└łF(tu©ón)ķW┘ÅĄ─ėåå╬┴┐║═GTVŻ©ŲĮ┼_(t©ói)Į╗ęū┐éŅ~Ż®Ęųäe═¼▒╚į÷ķL┴╦Į³70%║═80%Ż¼├└łF(tu©ón)┘I▓╦ėåå╬┴┐═¼▒╚į÷ķL120%ĪŻ

▓╗▀^Ż¼į┌šä╝░├└łF(tu©ón)▓╝Šų┴Ń╩█śI(y©©)äš(w©┤)įŁę“Ģr(sh©¬)Ż¼Ū░╩÷├└łF(tu©ón)ķW┘ÅśI(y©©)äš(w©┤)Įø(j©®ng)└ĒĖµįV╚½╠ņ║“┐Ų╝╝Ż¼╣½╦Š▀ē▌ŗ▀Ć╩Ūū±Å─ė├æ¶ąĶŪ¾Ż¼Ī░├└łF(tu©ón)Ą─╩╣├³╩ŪĪ«Ä═┤¾╝ę│įĄ├Ė³║├Ż¼╔·╗ŅĖ³║├Ī»Ż¼┴Ń╩█Š═╩ŪŲõųąę╗▓┐ĘųĪŻ╬ęéā«ö(d©Īng)Ģr(sh©¬)Č┤▓ņĄĮ┴╦ė├æ¶Ą─╝┤Ģr(sh©¬)┘Å┘IąĶŪ¾Ż¼▓╗╔┘ė├æ¶╔ŽŲĮ┼_(t©ói)╦č╦„╔╠ŲĘŻ¼╔§ų┴╦č╦„ŅÉ─┐▀h(yu©Żn)┤¾ė┌ŲĮ┼_(t©ói)SKUĪŻĪ▒

įōśI(y©©)äš(w©┤)Įø(j©®ng)└Ē▀Ć▒Ē╩ŠŻ¼ę▀Ūķę▓ūīė├æ¶ī”(du©¼)Ž¹┘M(f©©i)┤_Č©ąįę¬Ū¾Ė³Ė▀Ż¼Ė³āAŽ“ė┌į┌┬─╝sĢr(sh©¬)ķg┐╔┐žĪó┼õ╦═ŠÓļx┐╔▀xĄ─ŲĮ┼_(t©ói)┘Å┘I╔╠ŲĘĪŻ

┴Ēę╗ĘĮ├µŻ¼ī”(du©¼)ė┌BČ╦╔╠╝ęČ°čįŻ¼Įė╚ļ├└łF(tu©ón)┴Ń╩█śI(y©©)äš(w©┤)ŽÓ«ö(d©Īng)ė┌į÷╝ė┴╦ę╗éĆ(g©©)õN╩█Ū■Ą└Ż¼▀@į┌ŠĆŽ┬īŹ(sh©¬)¾w╔·ęŌ│õØM▓╗┤_Č©Ą─«ö(d©Īng)Ž┬Ż¼¤oę╔╩Ūę╗Ę▌┤_Č©ąį▒ŻšŽĪŻĪ░B║═Cā╔Č╦¾w“×(y©żn)Č╝╠ß╔ŽüĒ┴╦Ż¼śI(y©©)äš(w©┤)▓┼─▄┐ņ╦┘┼▄ŲüĒĪŻĪ▒├└łF(tu©ón)ķW┘ÅśI(y©©)äš(w©┤)Įø(j©®ng)└ĒĘQĪŻ

Å─╝┤Ģr(sh©¬)┴Ń╩█╩ął÷(ch©Żng)╠N(y©┤n)▓žĄ─Š▐┤¾Ū░Š░üĒ┐┤Ż¼├└łF(tu©ón)ę▓▓╗Ģ■(hu©¼)Ę┼▀^▀@éĆ(g©©)┤¾Ą░ĖŌĪŻ

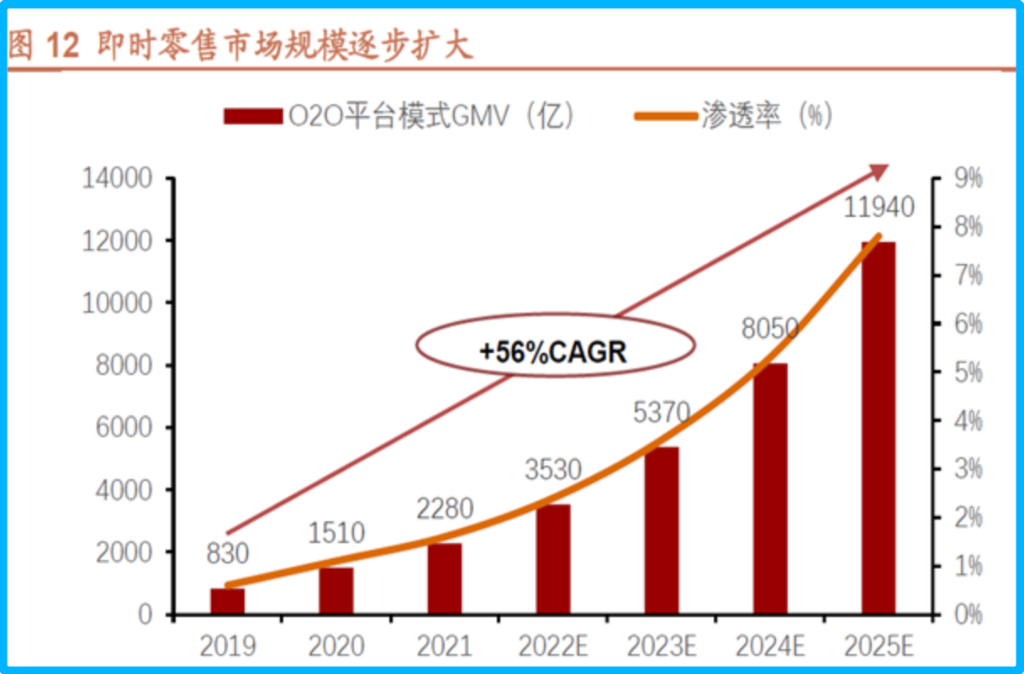

Ė∙ō■(j©┤)░¼╚ū╔įā£y(c©©)╦ŃŻ¼2019-2020─Ļųąć°╝┤Ģr(sh©¬)┴Ń╩█╩ął÷(ch©Żng)ęÄ(gu©®)─Żė╔830ā|į¬į÷ķLĄĮ1510ā|į¬Ż¼ĄĮ2021─Ļ╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ┴╦2280ā|į¬Ż╗ļSų°Ž¹┘M(f©©i)Č╦ė├æ¶ī”(du©¼)┘Å╬’▒Ń└¹ę¬Ū¾Ą─╠ß╔²Ż¼╣®ĮoČ╦╗∙ĄA(ch©│)įO(sh©©)╩®Ą─▓╗öÓ═Ļ╔Ų╝░é}┼õ┬─╝s─▄┴”ųØu│╔╩ņŻ¼╝ėų«?d©Īng)?sh©┤)ūų╗»╦«ŲĮĄ─╠ß╔²Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2025─Ļųąć°╝┤Ģr(sh©¬)┴Ń╩█╩ął÷(ch©Żng)ęÄ(gu©®)─Żėą═¹▀_(d©ó)11940ā|į¬ĪŻ

łDŲ¼üĒį┤Ż║šą╔╠ūC╚»

╚fā|╩ął÷(ch©Żng)║═ė├æ¶ąĶŪ¾Ą─ļpųž┤╠╝żŻ¼├└łF(tu©ón)¤ošō╚ń║╬ę▓▓╗Ģ■(hu©¼)Ę┼▀^┴╦ĪŻ

02

ķWļŖé}ū÷┤¾╝┤Ģr(sh©¬)┴Ń╩█

▀^╚ź░l(f©Ī)┴”łF(tu©ón)┘ÅĪó═Ō┘u║═ŠŲ┬├Ą╚śI(y©©)äš(w©┤)Ģr(sh©¬)Ż¼├└łF(tu©ón)╠ß╣®Ą─ČÓ╩Ū╝╝ąg(sh©┤)Ę■äš(w©┤)Ż╗╚ńĮ±Ųõę¬ū÷Ą─╔╠ŲĘ┴Ń╩█śI(y©©)äš(w©┤)Ė³Ų½īŹ(sh©¬)╬’Ż¼ąĶę¬ę└═ąŠĆŽ┬īŹ(sh©¬)¾wśI(y©©)æB(t©żi)ĪŻ

╩ų╬šĮ³7ā|Į╗ęūė├æ¶Ą─├└łF(tu©ón)Ż¼ŲĮ┼_(t©ói)╗Ņ▄S╔╠╝ęöĄ(sh©┤)ļm╚╗▀_(d©ó)ĄĮ900╚fŻ¼Ą½Ųõųą║▄┤¾ę╗▓┐Ęų╩ŪųąąĪ╔╠╝ęĪŻ▀@Š═ęŌ╬Čų°Ż¼ŠĆŽ┬╔╠╝ę╦∙─▄╠ß╣®Ą─SKUśO┤¾┐╔─▄¤oĘ©ØMūŃ²ŗ┤¾Ą─Ž¹┘M(f©©i)ąĶŪ¾ĪŻ

×ķ┴╦ĮŌøQ▀@éĆ(g©©)å¢Ņ}Ż¼2020─Ļ├└łF(tu©ón)ķW┘Åʧ╗»┴╦ę╗éĆ(g©©)ą┬ĒŚ(xi©żng)─┐Ī¬Ī¬ķWļŖé}Ż¼ų„ę¬Įø(j©®ng)ĀI╚šė├░┘žø║═┐ņõNŲĘĪŻ

ģ^(q©▒)äeė┌├└łF(tu©ón)ęčĮė╚ļĄ─ŠĆŽ┬▒Ń└¹ĄĻŻ¼Äņ╚▌ĘĮ├µŻ¼├└łF(tu©ón)ķWļŖé}Įø(j©®ng)ĀISKUŠS│ųį┌3000-5000ĘNŻ¼▀h(yu©Żn)│¼Ū░š▀Ż©╝s1000-2000ĘNŻ®Ż╗ŲĘŅÉ╔ŽŻ¼├└łF(tu©ón)ķWļŖé}ę▓┼cŠĆŽ┬▒Ń└¹ĄĻą╬│╔ę╗Č©│╠Č╚╔ŽĄ─╗źča(b©│)Ż¼╚ńŪ░š▀į÷╝ė┴╦žł╔░Ą╚īÖ╬’ė├ŲĘĪŻ

ō■(j©┤)ŽżŻ¼ķWĄĻé}╩Ūė╔╔╠╝ę▀\(y©┤n)ĀIŻ¼Įė╚ļ├└łF(tu©ón)ŲĮ┼_(t©ói)Ż¼║¾š▀│²┴╦ą┬╩ųŲ┌╠ß╣®┴„┴┐┼└Ų┬Ę÷│ųŻ¼▀ĆĢ■(hu©¼)ī”(du©¼)╔╠╝ę╚½╔·├³ų▄Ų┌ĮoėĶų¦│ų▌oī¦(d©Żo)ĪŻ└²╚ńŻ¼į┌╔╠╝ęŲ▓ĮŲ┌Ż¼├└łF(tu©ón)ķW┘ÅĢ■(hu©¼)═©▀^▀xųĘĪóė├æ¶▀\(y©┤n)ĀIĄ╚ĘĮ╩ĮŻ¼Ä═ų·╔╠╝ęšęĄĮūŅ║Ž▀mĄ─é}ĄĻ╬╗ų├Ż¼▓óĮY(ji©”)║Žé}Äņą╬ĀŅ▌oų·įO(sh©©)ėŗ(j©¼)é}ā╚(n©©i)▓╝ŠųĪŻ

├└łF(tu©ón)ķW┘ÅśI(y©©)äš(w©┤)Įø(j©®ng)└ĒŽ“╚½╠ņ║“┐Ų╝╝═Ė┬ČŻ¼į┌īŹ(sh©¬)ļH▀\(y©┤n)ĀIųąŻ¼├└łF(tu©ón)ķWļŖé}╔╠ŲĘų╗ī”(du©¼)ŠĆ╔ŽõN╩█Ż¼╠ß╣®ūŅ┐ņ30ĘųńŖ┼õ╦═ĄĮ╝ęĘ■äš(w©┤)Ż¼ė╔├└łF(tu©ón)ķW┘Åžō(f©┤)ž¤(z©”)┬─╝s┼õ╦═ĪŻ

─│ĘN│╠Č╚╔ŽŻ¼├└łF(tu©ón)ķWļŖé}┼c╔·§rļŖ╔╠Ą─Ū░ų├é}─Ż╩ĮŽÓ╦ŲŻ¼Ą½į┌Įø(j©®ng)ĀI▓▀┬į╔Žėųėą║▄┤¾▓╗═¼ĪŻįōśI(y©©)äš(w©┤)Įø(j©®ng)└ĒĮŌßīĘQŻ¼├└łF(tu©ón)ķWļŖé}ū▀ŲĮ┼_(t©ói)─Ż╩ĮŻ¼│²┴╦Įø(j©®ng)ĀI╚šė├░┘žø║═┐ņõNŲĘŻ¼▀ĆĮø(j©®ng)ĀIę╗ą®ķL╬▓╔╠ŲĘŻ¼▓╗Ģ■(hu©¼)ū÷╔·§rŲĘŅÉĪŻ

Ī░╚šė├░┘žø║═┐ņõNŲĘ├½└¹ŽÓī”(du©¼)╔·§rŲĘŅÉĖ³Ė▀Ż¼╚š│ŻĮø(j©®ng)ĀIōp║─▌^╔┘Ż¼╚╦┴”│╔▒ŠĖ³Ą═Ż¼╦∙ęį├└łF(tu©ón)ķWļŖé}Ģ■(hu©¼)▒╚╔·§ré}Ų║ą¦Ė³Ė▀ĪŻĪ▒Ū░╩÷śI(y©©)äš(w©┤)Įø(j©®ng)└ĒĘQŻ¼╗∙ė┌▀@ą®▓Ņ«ÉŻ¼├└łF(tu©ón)ķWļŖé}▓╗╠½Ģ■(hu©¼)Ž±╔·§ré}ę╗░Ń│÷¼F(xi©żn)ć└(y©ón)ųž╠ØōpŪķørĪŻ

╚ź─ĻĄūŻ¼├└łF(tu©ón)ķW┘Åį°╣½▓╝▀^├└łF(tu©ón)ķWļŖé}ĒŚ(xi©żng)─┐Ą─░l(f©Ī)š╣ėŗ(j©¼)äØĪ¬Ī¬ŽŻ═¹─▄į┌3─Ļā╚(n©©i)ķ_│÷ę╗╚féĆ(g©©)Ī░ķWĄĻé}Ī▒Ż¼▓ó│ų└m(x©┤)į÷╝ė┘YĮĄ╚ĘĮ├µĄ─═Č╚ļŻ¼Ę÷│ų200éĆ(g©©)─Ļ?du©¼)I╩š▀^ā|Ą─╔╠╝ęĪŻ

Č°ō■(j©┤)╚½╠ņ║“┐Ų╝╝¬Ü(d©▓)╝ę½@ŽżŻ¼Įžų┴2022─Ļ6į┬Ż¼├└łF(tu©ón)ķWļŖé}ęčį┌╚½ć°Ė▓╔w┴╦100ČÓéĆ(g©©)│Ū╩ąŻ¼║Žū„╔╠╝ę│¼▀^500éĆ(g©©)Ż¼╔╠╝ęĮ©ĄĻ1000ėÓ╝ęĪŻ

░l(f©Ī)š╣┴Ń╩█śI(y©©)äš(w©┤)Ż¼│²┴╦į┌žøŲĘČ╦į÷╝ėÄņ┤µęįØMūŃŽ¹┘M(f©©i)ąĶŪ¾Ż¼ė├æ¶┐┤ųžĄ─┬─╝s─▄┴”ĘĮ├µŻ¼ųžę¬ąįę▓▓╗╚▌║÷ęĢĪŻ

ō■(j©┤)├└łF(tu©ón)ķW┘ÅśI(y©©)äš(w©┤)Įø(j©®ng)└ĒĮķĮBŻ¼─┐Ū░├└łF(tu©ón)┴Ń╩█śI(y©©)äš(w©┤)Ą─┬─╝s┼õ╦═╣żū„▓ó╬┤å╬¬Ü(d©▓)ĮM┐ŚłF(tu©ón)ĻĀ(du©¼)Ż¼╚į╩Ūę└═ąįŁėąśI(y©©)äš(w©┤)║═├└łF(tu©ón)═Ō┘u┼õ╦═▀\(y©┤n)┴”Ę■äš(w©┤)Ż¼Ī░▀@śė─▄ē“?y©żn)ķ“T╩ųį÷╝ė╩š╚ļŻ¼ča(b©│)│õĘŪ╦═▓═Ė▀ĘÕŲ┌Ą─ėåå╬┐š░ūĪŻĪ▒

╚ź─Ļ╔Ž░ļ─ĻŻ¼├└łF(tu©ón)Š═š{(di©żo)š¹┴╦“T╩ų¬ä(ji©Żng)äŅ(l©¼)─Ż╩ĮŻ¼╝Ü(x©¼)╗»×ķĖ∙ō■(j©┤)┼õ╦═ŠÓļxĪó┼õ╦═Ģr(sh©¬)Č╬Ą╚ųĖś╦(bi©Īo)ŠC║ŽČ©ār(ji©ż)ĪŻė╔ė┌▓┐Ęų┴Ń╩█ķTĄĻĘ■äš(w©┤)ĘČć·│¼│÷3╣½└’Ż¼į┌╚½ą┬Ą─ėŗ(j©¼)┘M(f©©i)─Ż╩ĮŽ┬Ż¼“T╩ų╦═ę╗å╬Š═─▄½@Ą├Ė³Ė▀╩š╚ļĪŻ

03

└@▓╗ķ_Ą─Š▐Ņ^╗ņæ(zh©żn)

╝┤Ģr(sh©¬)┴Ń╩█ļm╚╗╩Ūę╗éĆ(g©©)ą┬┼d╩ął÷(ch©Żng)Ż¼Ą½╚fā|ęÄ(gu©®)─ŻĄ─ŽļŽ¾┐šķg╚į╚╗╬³ę²ų°Š▐Ņ^éā╝ż┴ęĀÄ(zh©źng)ōīĪŻ

──┼┬Å─Ė„╝ęūį╔ĒĄ─Ūķør┐╝æ]Ż¼ļSų°╗ź┬ō(li©ón)ŠW(w©Żng)┴„┴┐į÷ķLęŖĒöŻ¼Ņ^▓┐Ų¾śI(y©©)║╦ą─śI(y©©)äš(w©┤)┌ģė┌ĘĆ(w©¦n)Č©Ż¼╣®æ¬(y©®ng)µ£Īó┬─╝sĘ■äš(w©┤)─▄┴”╚šØu═Ļ╔ŲŻ¼░l(f©Ī)š╣Ė▀ŅlŽ¹┘M(f©©i)śI(y©©)äš(w©┤)Ą─ąĶŪ¾ūāĄ├Ė³×ķŲ╚ŪąŻ¼╝┤Ģr(sh©¬)┴Ń╩█š²║├Ę¹║Ž▀@ę╗įO(sh©©)Č©ĪŻ

┼c├└łF(tu©ón)ę╗śėŻ¼░ó└’į┌╝┤Ģr(sh©¬)┴Ń╩█┘ÉĄ└Ą─▓╝ŠųĘų╔óį┌Ė„śI(y©©)äš(w©┤)ŠĆŻ¼I┴╦├┤Īó╠į§r▀_(d©ó)Īó╠ņžł│¼╩ąĪó║ą±RĄ╚Š∙│ą▌dų°ŠÄ┐Ś░ó└’Į³ł÷(ch©Żng)┴Ń╩█╔·æB(t©żi)ŠW(w©Żng)Ą─╚╬äš(w©┤)Ż╗╠žäe╩ŪI┴╦├┤Ż¼ę▓į┌2020─Ļ7į┬ą¹▓╝╔²╝ē(j©¬)Ż¼Å─Ī░╦══Ō┘uĪ▒ĄĮĪ░╦═╚f╬’Ī▒Ż¼╚½┴”┤“įņ╔Ē▀ģĮø(j©®ng)Ø·(j©¼)ĪŻ

Å─╣½▓╝Ą─│╔┐ā(j©®)┐┤Ż¼░ó└’Į³ł÷(ch©Żng)┴Ń╩█śI(y©©)äš(w©┤)ę▓į┌┐ņ╦┘░l(f©Ī)š╣Ż¼žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼I┴╦├┤╦∙į┌Ą─▒ŠĄž╔·╗ŅĘ■äš(w©┤)Į±─Ļę╗╝ŠČ╚ĀI╩š═¼▒╚į÷ķL29%Ż¼╩Ū«ö(d©Īng)Ū░░ó└’░═░═╝»łF(tu©ón)į÷╦┘ūŅ┐ņĄ─░ÕēKĪŻ

┴Ē═ŌŻ¼ČČ궥─═¼│Ū┴Ń╩█ę░ą─ę▓ųØu’@┬ČŻ¼2021─Ļ╔ŽŠĆ┴╦Ī░łF(tu©ón)┘ÅĪ▒ĀIõN╣żŠ▀Ż¼ų«║¾ėųęįąĪ│╠ą“ą╬╩Įā╚(n©©i)£y(c©©)┴╦Ī░ą─äė(d©░ng)═Ō┘uĪ▒ĪŻĮ±─Ļę▀ŪķŲ┌ķgŻ¼▓┐Ęų╔╠╝ę▀Ćū÷Ų┴╦═Ō┘u║═╝┤Ģr(sh©¬)┼õ╦═śI(y©©)äš(w©┤)Ż¼ļm▓╗╩Ū╣┘ĘĮ░l(f©Ī)ŲŻ¼Ą½ę▓×ķČČę¶═¼│Ū┴Ń╩█įć╦«┴╦ą┬─Ż╩ĮĪŻ

ūŅųĄĄ├ę╗╠ߥ─╩ŪŠ®¢|Ż¼į┌┼c▀_(d©ó)▀_(d©ó)Ā┐╩ų║¾┤“įņ┴╦Ī░ąĪĢr(sh©¬)┘ÅĪ▒śI(y©©)äš(w©┤)Ż¼ī󊮢|ā╚(n©©i)▓┐╝┤Ģr(sh©¬)┴Ń╩█śI(y©©)äš(w©┤)┘Yį┤╚½▓┐š¹║ŽŲüĒ▀\(y©┤n)ĀIŻ╗Č°į┌┴„┴┐│žęÄ(gu©®)─ŻĪóė├涚│ąįĄ╚ĘĮ├µŻ¼šą╔╠ūC╚»═©▀^ī”(du©¼)▒╚░l(f©Ī)¼F(xi©żn)Ż¼Š®¢|ĄĮ╝ꯩ▀_(d©ó)▀_(d©ó)ŲņŽ┬▒ŠĄž╝┤Ģr(sh©¬)┴Ń╩█ŲĮ┼_(t©ói)Ż®┼c├└łF(tu©ón)ķW┘ÅŽÓ«ö(d©Īng)ĪŻ

Ī░╝┤Ģr(sh©¬)┴Ń╩█Ī▒─Ż╩Į┐╝“×(y©żn)Ą─Š═╩ŪŲĮ┼_(t©ói)Ą─┬─╝s║═╣®æ¬(y©®ng)µ£─▄┴”Ż¼ę╗Ą®Ė·╔Ž┴╦Ž¹┘M(f©©i)ąĶŪ¾Ż¼Ž¹┘M(f©©i)š▀¾w“×(y©żn)╔Ž╔²Ż¼śI(y©©)äš(w©┤)Š═Ģ■(hu©¼)▀M(j©¼n)╚ļš²Ž“裣h(hu©ón)Ż╗Ę┤ų«Ż¼ŲĮ┼_(t©ói)īó├µ┼Rć└(y©ón)ųžĄ─ą┼╚╬╬ŻÖC(j©®)ĪŻ

šą╔╠ūC╚»ę▓šJ(r©©n)×ķŻ¼ŲĮ┼_(t©ói)─Ż╩ĮĄ─Ėé(j©¼ng)ĀÄ(zh©źng)▒┌ēŠį┌ė┌┴„┴┐║═┼õ╦═─▄┴”Ż¼▓óšJ(r©©n)×ķI┴╦├┤┼c├└łF(tu©ón)ķW┘Å─Ż╩ĮŽÓ╦ŲŻ¼ŅA(y©┤)ėŗ(j©¼)Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųīóŅÉ╦Ų═Ō┘uŻ╗ī”(du©¼)▒╚Š®¢|ĄĮ╝ę║═├└łF(tu©ón)ķW┘ÅŻ¼Ū░š▀╔╠│¼ŲĘŅÉė├æ¶▐D(zhu©Żn)╗»┬╩Ė▀Ż¼║¾š▀ĄĮ╝ęą─ųŪÅŖ(qi©óng)Īó┴„┴┐▐D(zhu©Żn)╗»ą¦┬╩Ė▀ĪŻ

ąĶę¬ūóęŌĄ─╩ŪŻ¼Ė³Ė▀ę¬Ū¾Ą─┬─╝s─▄┴”Ż¼ę╗Č©│╠Č╚╔Žę▓Ģ■(hu©¼)į÷╝ė┬─╝sžō(f©┤)ō·(d©Īn)ĪŻ

▀^═∙├└łF(tu©ón)Ģ■(hu©¼)į┌ę╗Č©│╠Č╚╔Ž▀M(j©¼n)ąą┼õ╦═ča(b©│)┘NŻ¼Ą½Ī░¤²ÕXōQęÄ(gu©®)─ŻĪ▒Ą─┬Ęūėį┌«ö(d©Īng)Ū░ĘĆ(w©¦n)į÷ķLĄ─┤¾Łh(hu©ón)Š│Ž┬ęčĮø(j©®ng)ū▀▓╗═©┴╦Ż¼├└łF(tu©ón)śI(y©©)äš(w©┤)ę▓├µ┼Rų°ĮĄ▒Šį÷ą¦Īó╩š┐s═Č╚ļĄ─ē║┴”ĪŻ

├└łF(tu©ón)ą┬śI(y©©)äš(w©┤)╣▄└Ēīėį┌2021žö(c©ói)─Ļžö(c©ói)ł¾(b©żo)ļŖįÆĢ■(hu©¼)ęčĮø(j©®ng)▒Ē╩ŠŻ¼╬┤üĒį┌ą┬śI(y©©)äš(w©┤)╔ŽĢ■(hu©¼)ų°╩ų╠ß╔²Įø(j©®ng)ĀIą¦┬╩╝░å╬╬╗Įø(j©®ng)Ø·(j©¼)ą¦ęµĪŻ├└łF(tu©ón)ī”(du©¼)ą┬śI(y©©)äš(w©┤)Ą─▓╝Šųę▓īóū▀╔ŽĮĄ▒Šį÷ą¦ų«┬ĘŻ¼śI(y©©)äš(w©┤)ųžą─ę▓īóÅ─└Łą┬┼cöU(ku©░)Åł▐D(zhu©Żn)ūā?y©Łu)ķūĘŪ¾Į?j©®ng)Ø·(j©¼)┼c╔ńĢ■(hu©¼)ār(ji©ż)ųĄ╝µŅÖĪŻ

▀@śėę╗üĒŻ¼▀h(yu©Żn)ŠÓļx▀\(y©┤n)▌öĖ▀░║Ą─┼õ╦═┘M(f©©i)Ż¼╗“?q©▒)ó┬õĄĮŽ¹┘M(f©©i)š▀Ņ^╔ŽŻ¼ūŅĮKĢ■(hu©¼)ʱė░Ē掹┘M(f©©i)ĘeśOąį╚į┤µę╔ĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼├└łF(tu©ón)Ī░ą┬śI(y©©)äš(w©┤)╝░Ųõ╦¹Ī▒▓┐Ęų╩š╚ļęčĮø(j©®ng)│╔×ķ▓═’ŗ═Ō┘uų«║¾Ż¼Ą┌Č■┤¾╩š╚ļüĒį┤Ż╗Ą½įōśI(y©©)äš(w©┤)ę▓╩Ū├└łF(tu©ón)─┐Ū░ūŅ¤²ÕXĄ─▓┐ĘųŻ¼ę╗╝ŠČ╚ā¶╠ØōpĖ▀▀_(d©ó)90ā|į¬ĪŻ

ÖC(j©®)Ģ■(hu©¼)┼c╠¶æ(zh©żn)ų«Ž┬Ż¼├└łF(tu©ón)╩Ū─▄ĘĆ(w©¦n)ūĪĄ┌Č■į÷ķLŪ·ŠĆ▀Ć╩Ū┴╩▓▌╩š?q©½ng)÷Ż¼ų╗─▄Į╗ĮoĢr(sh©¬)ķgüĒÖz“×(y©żn)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)