╚²─Ļ╠Ø7ā|Ż¼ŅAųŲ▓╦─▄Š╚ć°┬ō(li©ón)╦««a(ch©Żn)å߯┐

ę▀Ūķø_ō¶Ž┬Ż¼▓═’ŗąąśI(y©©)ŲDļyŪ¾╔·Ż¼ŅAųŲ▓╦╗“│╔×ķĮŌŠ╚▓═’ŗĄ─Ī░ĖĪ─ŠĪ▒ų«ę╗ĪŻ

╬ęć°ŅAųŲ▓╦ąąśI(y©©)Ų▓Įė┌2000─ĻŻ¼Ų│§╩╣ė├ŅAųŲ▓╦Ė³ČÓĄ─╩ŪBČ╦╝┤▓═’ŗŲ¾śI(y©©)Ż¼ų„ę¬ė╔ė┌╩╣ė├ŅAųŲ▓╦┐╔ęį£p╔┘’łĄĻĄ─╚╦╣ż│╔▒Š║═║¾ÅN├µĘeŻ¼═¼Ģr╠ß╔²│÷▓═ą¦┬╩║═▒ŻūC┐┌╬ČĘĆ(w©¦n)Č©Ż¼2014─Ļ║¾═Ō┘uĄ─┼dŲĖ³╩Ū═Ųäė┴╦BČ╦Ą─░l(f©Ī)š╣ĪŻ

į┌╔·╗Ņ╣Ø(ji©”)ūÓ╝ė┐ņĪóŽ¹┘M╔²╝ē┌ģä▌Ą─═ŲäėŽ┬Ż¼CČ╦Ž¹┘Mš▀ī”░ļ│╔ŲĘ╩│ŲĘĄ─┘|(zh©¼)┴┐Īó┐┌╬ČĪóĀIB(y©Żng)Ą╚ĘĮ├µę▓╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻŽÓ▌^ė┌é„Įy(t©»ng)ĘĮ▒Ń├µĄ╚╦┘╩│Ż¼ŅAųŲ▓╦─▄į┌ØMūŃŠė├±┼ļ’āąĶŪ¾Ą─═¼Ģr╣Ø(ji©”)╩ĪĢrķg▓ó▒ŻūC┐┌Ėą║═ĀIB(y©Żng)Ż¼»B╝ė└õµ£▀\▌ö╝╝ąg(sh©┤)Ą─╠ß╔²Ż¼ŅAųŲ▓╦ųØu│╔×ķĪ░æą╚╦Ī▒║═Ī░ÅNĘ┐ąĪ░ūĪ▒Ą─ĖŻę¶ĪŻ

2020─ĻŻ¼═╗░l(f©Ī)Ą─ę▀Ūķ╩╣Ą├▓═’ŗ╠├╩│Äū║§Ž▌╚ļ═Ż£■Ż¼ŅAųŲ▓╦BČ╦ąĶŪ¾▒╗ęųųŲŻ¼Č°ķLŲ┌Šė╝ęū÷’łĄ─äéąįąĶŪ¾╝░Č┌žøąĶŪ¾╝żį÷Ż¼ŅAųŲ▓╦į┌CČ╦Ž¹┘Mš▀ųą╗▒¼│÷╚”ĪŻ┤╦║¾┤║╣Ø(ji©”)Ų┌ķgŻ¼ė╔ė┌ć°ā╚(n©©i)ę▀ŪķČÓ³c╔ó░l(f©Ī)Ż¼ČÓĄž│½ī¦Š═Ąž▀^─ĻŻ¼▓╗╔┘Ų¾śI(y©©)═Ų│÷ŅAųŲ▓╦─Ļę╣’ł║═▀^─ĻČY║ąŻ¼ŅAųŲ▓╦į┘┤╬▒¼╝tĪŻ

Ė∙ō■(j©┤)╠ņžł╣½▓╝Ą─╩«┤¾ą┬─ĻžøöĄ(sh©┤)ō■(j©┤)Ż¼2021─ĻŅAųŲ▓╦Ą─õN┴┐═¼▒╚į÷ķL┴╦16▒ČĪŻ2022─Ļ─Ļ┤║╣Ø(ji©”)Ų┌ķg║ą±RŪ■Ą└Ą─ŅAųŲ▓╦õN┴┐═¼▒╚į÷ķL345%ĪŻČ°ŪęŻ¼Į±─Ļ╔Ž║Żę▀ŪķŲ┌ķgŪ■Ą└Č╦ę▓į┌┴”┼§ŅAųŲ▓╦Ż¼ČŻ▀╦┘I▓╦Ą╚┘I▓╦appīóŅAųŲ▓╦å╬¬ÜĘųŅÉ─┐ŪęĘ┼į┌╩ū╬╗ĪŻ

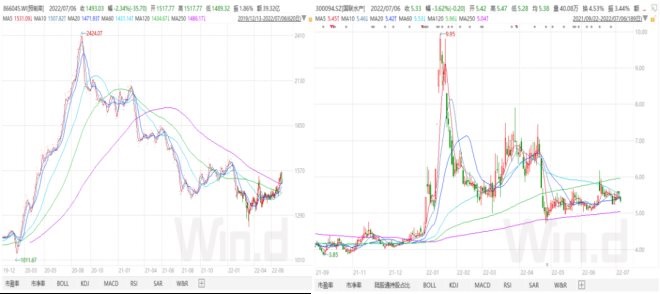

╚fĄ├ŅAųŲ▓╦ųĖöĄ(sh©┤)Ż©866045Ż®║═ć°┬ō(li©ón)╦««a(ch©Żn)Ż©300094.SZŻ®╣╔ārū▀ä▌ ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤š¹└Ē

═¼ĢrŻ¼┘Y▒Š╩ął÷┬ä’LČ°äėŻ¼╚fĄ├ŅAųŲ▓╦ųĖöĄ(sh©┤)Ż©866045Ż®į┌2020─Ļę▀Ūķ║¾ę╗┬Ę’j╔²Ż¼═¼─ĻįōųĖöĄ(sh©┤)ūŅ┤¾ØqĘ∙Į³150%ĪŻ│╔Ęų╣╔ųąŻ¼═¼Ų┌╦┘ā÷²łŅ^░▓Š«╩│ŲĘØqĘ∙│¼▀^5▒ČŻ¼²ł┤¾├└╩│Īó║Żą└╩│ŲĘĄ╚ų„꬜╦Ą─ØqĘ∙┤¾╝sį┌3▒Čū¾ėęĪŻ

2021─ĻŻ¼╬Čų¬ŽŃ║═Ū¦╬ČčļÅNā╔┤¾ŅAųŲ▓╦ś╦Ą─į┌╔Ž╩ąų«│§Ż¼Š∙ėąöž½@10éĆę╗ūų░ÕĄ─æ(zh©żn)┐āĪŻ2022─Ļ┤║╣Ø(ji©”)Ū░Ž”Ż¼į┌║├ąĶŪ¾“ī(q©▒)äėŽ┬Ż¼ŅAųŲ▓╦Ė┼─Ņį┘┤╬▒¼╗Ż¼ųĖöĄ(sh©┤)āH3╚šŠ═┤¾ØqĮ³15%Ż¼Ą├└¹╦╣ĪóĖŻ│╔╣╔Ę▌Īó║Żą└╩│ŲĘĄ╚│╔Ęų╣╔Č╝│÷¼F(xi©żn)▀B└m(x©┤)Øq═ŻĪŻ

Š═į┌═¼Ų┌Ż¼▓╝Šų┴╦ŅAųŲ▓╦Ą─ć°ā╚(n©©i)╦««a(ch©Żn)²łŅ^ć°┬ō(li©ón)╦««a(ch©Żn)Ż©300094.SZŻ®į┌░ļéĆį┬ā╚(n©©i)Ą─ūŅ┤¾ØqĘ∙│¼▀^┴╦100%Ż¼Ųõųą▀Ć░³└©▀B└m(x©┤)3éĆ20cmØq═ŻĪŻ╚╗Č°Ż¼į┌┤╦ų«║¾ģsįŌė÷┤¾Ę∙╗žš{(di©żo)Ż¼╣╔ārų┴Į±Č╝į┌Ą═╬╗▀\ąąĪŻ

─Ū├┤Ż¼ŅAųŲ▓╦ąąśI(y©©)ĄĮĄū╩ŪČ╠Ģ║’L┐┌▀Ć╩ŪķL╝t┘ÉĄ└Ż┐├ōļxę▀Ūķ║═┤║╣Ø(ji©”)Ą╚╠ž╩ŌŽ¹┘Mł÷Š░Ż¼ŅAųŲ▓╦▀Ć─▄└^└m(x©┤)╗▒¼å߯┐ć°┬ō(li©ón)╦««a(ch©Żn)─▄ʱ┤Ņ╔ŽŅAųŲ▓╦┐ņ▄ćČ°┼ż╠Ø▐D(zhu©Żn)ė»Ż┐

1Īóć°┬ō(li©ón)╦««a(ch©Żn)Ą─▐D(zhu©Żn)ą═ų«┬Ę

Å─śI(y©©)┐ā▒Ē¼F(xi©żn)üĒ┐┤Ż¼Į³╚²─Ļć°┬ō(li©ón)╦««a(ch©Żn)Ą─ĀIśI(y©©)╩š╚ļŠ∙│╩¼F(xi©żn)žōį÷ķLŻ¼Üw─Ėā¶└¹ØÖĖ³╩Ū▀B└m(x©┤)╚²─Ļ×ķžōŻ¼Ą½┐╔ęį├„’@┐┤ĄĮŲõā¶╠ØōpųØu╩ššŁĄ─┌ģä▌Ż¼ų„ę¬į┤ė┌╣½╦Š═©▀^┤¾┴”▓╝ŠųŅAųŲ▓╦▀MąąśI(y©©)äš(w©┤)▐D(zhu©Żn)ą═Ż¼▓óŪęĘeśOķ_═žć°ā╚(n©©i)╩ął÷ĪŻ

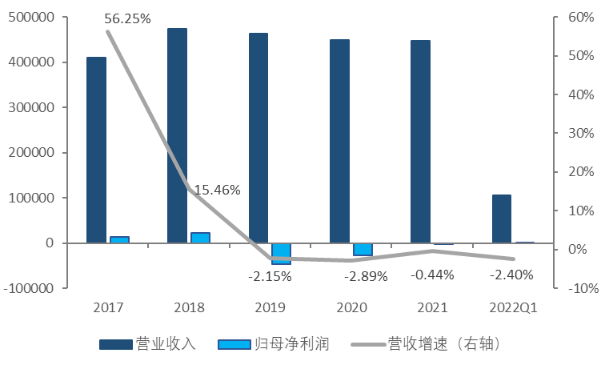

2017-2022Q1ć°┬ō(li©ón)╦««a(ch©Żn)śI(y©©)┐ā▒Ē¼F(xi©żn)Ż¼å╬╬╗Ż║╚fį¬ ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤š¹└Ē

╝ÜŠ┐ć°┬ō(li©ón)╦««a(ch©Żn)▀B╠Ø╚²─ĻĄ─įŁę“Ż¼Ž╚Å─ĀI╩šĮY(ji©”)śŗ(g©░u)üĒ┐┤Ż¼ć°┬ō(li©ón)╦««a(ch©Żn)įńęčīŹ¼F(xi©żn)┴╦╦««a(ch©Żn)B(y©Żng)ų│śI(y©©)Ą─╚½«a(ch©Żn)śI(y©©)µ£▓╝ŠųŻ¼░³└©ĘN├ńĪó’Ģ┴ŽĪóB(y©Żng)ų│Īó╝ė╣żĄ╚ĪŻĮ³3─Ļ└’Ż¼╦««a(ch©Żn)╩│ŲĘ╝ė╣żśI(y©©)äš(w©┤)Ą─ĀI╩šš╝▒╚│¼9│╔Ż¼«a(ch©Żn)ŲĘŠĆų„ę¬░³║¼│§╝ė╣żĪó╚½Ū“║Ż«a(ch©Żn)Š½▀x╝░ŅAųŲ▓╦×ķų„Ą─Š½╔Ņ╝ė╣ż▀@╚²┤¾ŅÉĪŻ

╦««a(ch©Żn)│§╝ė╣żĘĮ├µŻ¼ć°┬ō(li©ón)╦««a(ch©Żn)Ą─«a(ch©Żn)ŲĘŠĆęį─Ž├└░ūī”╬rĪó╔·╩ņ╬r╚╩Īó¶~Ų¼Ą╚×ķų„ĪŻė╔ė┌│§╝ė╣żĄ─╝╝ąg(sh©┤)║¼┴┐▌^Ą═Ż¼ĖĮ╝ėųĄ▒╚▌^Ą═Ż¼└¹ØÖ┐šķg▒Š╔ĒėąŽ▐ĪŻį┘┐┤╣½╦ŠĄ─╔Žė╬B(y©Żng)ų│śI(y©©)äš(w©┤)Ż¼▀B└m(x©┤)ČÓ─Ļ╠ØōpŪęĘ∙Č╚▌^┤¾Ż¼▀Mę╗▓Įė░Ēæ┴╦╣½╦ŠĄ─ė»└¹╦«ŲĮŻ¼╔§ų┴ī”╣½╦ŠĄ─╩ął÷ą╬Ž¾Č╝ĦüĒ┴╦ę╗Č©Ą─žō├µė░ĒæĪŻ

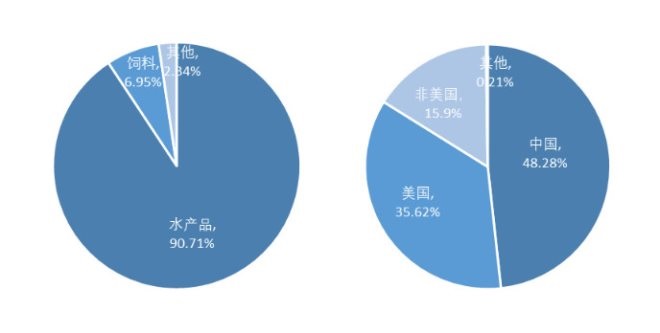

ć°┬ō(li©ón)╦««a(ch©Żn)Ė„░µēKĀI╩šš╝▒╚Ūķør┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤š¹└Ē

ū„×ķć°ā╚(n©©i)ęÄ(gu©®)─ŻūŅ┤¾Ą─ī”╬r╝ė╣żõN╩█Ų¾śI(y©©)Ż¼ć°┬ō(li©ón)╦««a(ch©Żn)Ą─įńŲ┌śI(y©©)äš(w©┤)ų„ę¬╝»ųąė┌ī”╬r│÷┐┌Ż¼╦∙ęįį┌śI(y©©)äš(w©┤)ģ^(q©▒)ė“ĮY(ji©”)śŗ(g©░u)╔Žą╬│╔┴╦ęįųąć°║═├└ć°ā╔┤¾╩ął÷×ķų„Ą─Ė±ŠųŻ¼║Ż═Ō╩ął÷Ą─ĀI╩šš╝▒╚ķLŲ┌│¼50%ĪŻ2018─Ļ║¾Ż¼╩▄ć°ļHĻP(gu©Īn)ŽĄĄ─ė░ĒæŻ¼╣½╦Šį┌├└Ą─▓┐Ęų│§╝ė╣ż«a(ch©Żn)ŲĘėåå╬┴„╩¦Ż¼»B╝ėą┬╣┌ę▀Ūķī”▀M│÷┐┌Ą─ė░ĒæŻ¼¶~╬rĄ╚│§╝ė╣żå╬ŲĘārĖ±│ų└m(x©┤)ū▀Ą═Ż¼└¹ØÖ┐šķg│ų└m(x©┤)▒╗ē║┐sĪŻ

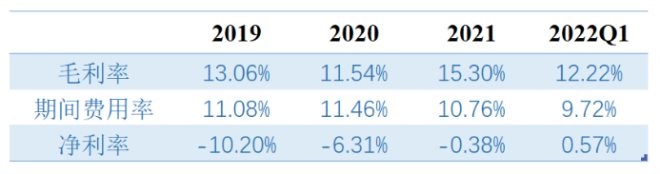

ļm╚╗ć°┬ō(li©ón)╦««a(ch©Żn)ĘeśO═žš╣ć°ā╚(n©©i)╩ął÷Īóķ_░l(f©Ī)ą┬å╬ŲĘąĪ²ł╬rŻ¼Ą½į┌┤╦▀^│╠ųąõN╩█╣▄└Ē┘Mė├┤¾Ę∙į÷╝ėŻ¼»B╝ė┤µžøĄ°ārōp╩¦Ņ~▌^┤¾Ż¼š¹¾w└¹ØÖ╦«ŲĮ│ąē║Ż¼2019~2021─Ļķg╣½╦Šā¶└¹┬╩Š∙×ķžōųĄŻ¼ŲõųąŻ¼2019─ĻĄ─╠Øōp╔§ų┴į┌10%ęį╔ŽĪŻ

2019-2022Q1ć°┬ō(li©ón)╦««a(ch©Żn)├½└¹┬╩ĪóŲ┌ķg┘Mė├┬╩Ż©╚²┘M║ŽėŗŻ®Īóā¶└¹┬╩Ūķør ┘Y┴ŽüĒį┤Ż║windŻ¼36ļ┤š¹└Ē

š²╩Ūė╔ė┌╦««a(ch©Żn)│§╝ė╣żśI(y©©)äš(w©┤)└¹ØÖŲ½▒ĪŻ¼Į³Äū─Ļć°┬ō(li©ón)╦««a(ch©Żn)ųØu═∙ĖĮ╝ėųĄĖ³Ė▀Ą─╔Ņ╝ė╣ż▐D(zhu©Żn)ą═Ż¼▀M▄ŖŅAųŲ▓╦ŅI(l©½ng)ė“ĪŻ═¼ĢrŻ¼ć°┬ō(li©ón)╦««a(ch©Żn)į┌2021─Ļł¾ųą┼¹┬ČŻ¼Į±─Ļ▒M┐ņīóČÓ─Ļ╠ØōpĄ─╔Žė╬B(y©Żng)ų│śI(y©©)äš(w©┤)äāļx│÷▒ĒŻ¼▌pčb╔ŽĻćĄ─═¼ĢrŻ¼ęŌį┌Š█Į╣Ž┬ė╬Ą─ŅAųŲ▓╦śI(y©©)äš(w©┤)ĪŻ

─┐Ū░Ż¼ć°┬ō(li©ón)╦««a(ch©Żn)Ą─ŅAųŲ▓╦śI(y©©)äš(w©┤)╩š╚ļš╝▒╚Į³ā╔│╔Ż¼ŅAųŲ▓╦▀@ŅÉ╔Ņ╝ė╣żą═«a(ch©Żn)ŲĘŻ¼ĖĮ╝ėųĄŽÓī”▌^Ė▀Ż¼╦∙ęįŻ¼ŽÓ▌^ė┌│§╝ė╣żą═«a(ch©Żn)ŲĘ15%ū¾ėęĄ─├½└¹┬╩Ż¼ŅAųŲ▓╦śI(y©©)äš(w©┤)Ą─├½└¹┬╩×ķ25%Ż¼ŲĄĮ┴╦╠ß╔²╣½╦Šš¹¾w└¹ØÖ╦«ŲĮĄ─ū„ė├ĪŻČ°ŪęŻ¼ć°┬ō(li©ón)╦««a(ch©Żn)Ą─ŅAųŲ▓╦śI(y©©)äš(w©┤)Ą─«a(ch©Żn)ŲĘ┴”ĪóŲĘ┼Ų┴”╝░Ū■Ą└┴”Č╝ėąų°ę╗Č©Ą─ā×(y©Łu)ä▌ĪŻ

«a(ch©Żn)ŲĘ┴”ĘĮ├µŻ¼ļSų°Šė├±┐╔ų¦┼õ╩š╚ļĄ─╠ß╔²Ż¼Ž¹┘Mš▀Ė³╝ėūĘŪ¾’ŗ╩│Ą─ĮĪ┐Ą┼cĀIB(y©Żng)Ż¼Ė▀Ą░░ūĪóĄ═ų¼ĘŠĄ─╦««a(ch©Żn)ŲĘŽ¹┘M▒╚ųž╔Ž╔²╩Ū┤¾ä▌╦∙┌ģŻ¼Č°ć°┬ō(li©ón)╦««a(ch©Żn)ū„×ķć°ā╚(n©©i)ūŅ┤¾Ą─╦««a(ch©Żn)╔Ž╩ą╣½╦ŠŻ¼╩Ūųąć°╩ū╝ęī”╬rĪó┴_ĘŪ¶~ļpBAP╦─ąŪšJūCŲ¾śI(y©©)Ż¼╣½╦Šęį╦««a(ch©Żn)ŲĘ×ķ╠ž╔½Ą─śI(y©©)äš(w©┤)ĮY(ji©”)śŗ(g©░u)š²║├Ų§║Ž▀@ę╗┌ģä▌ĪŻ

Č°ŪęŻ¼¶~╬rĄ╚╦««a(ch©Żn)ŲĘĄžė“ąįÅŖĪóųŲū„╣żą“Å═ļsŪę║─Ģr║─┴”Ż¼į┌Ž¹┘M╔²╝ē║═╔·╗Ņ╣Ø(ji©”)ūÓ╝ė┐ņĄ─Ģr┤·▒│Š░Ž┬Ż¼╦««a(ch©Żn)ŅAųŲ▓╦į┌╔·╗Ņ╩╣ė├ųąŠ▀éõ├„’@ā×(y©Łu)ä▌ĪŻć°┬ō(li©ón)╦««a(ch©Żn)Ą─ŅAųŲ▓╦ŲĘęįī”╬rĪóąĪ²ł╬rĪó¶~ŅÉ×ķų„Ż¼ęįĪ░ąĪ░į²łĪ▒ŲĘ┼Ųśŗ(g©░u)Į©┴╦žSĖ╗Ą─ŅAųŲ▓╦«a(ch©Żn)ŲĘ¾wŽĄŻ¼┤¾å╬ŲĘš{(di©żo)╬Č┐Š¶~▀x╚Ī╚ŌČÓ┤╠╔┘║═Ė▀ąįār▒╚Ą─┴_ĘŪ¶~ĪŻō■(j©┤)Į³Ų┌║ą±R┼┼ąą░±öĄ(sh©┤)ō■(j©┤)Ż¼ć°┬ō(li©ón)╦««a(ch©Żn)Ą─ŪÓ╗©ĮĘ’L╬Č┐Š¶~ķLŲ┌š╝ō■(j©┤)╦┘╩│░±Ą┌ę╗├¹Ż¼į┬õN┴┐’j╔²5▒Čęį╔ŽĪŻ

ŲĘ┼Ų┴”ĘĮ├µŻ¼ū„×ķ└Ž┼Ų╦««a(ch©Żn)Ų¾śI(y©©)Ż¼ć°┬ō(li©ón)╦««a(ch©Żn)╔ŅĖ¹╦««a(ch©Żn)ąąśI(y©©)20ėÓ▌dŻ¼į┌▓═’ŗŲ¾śI(y©©)║═Ž¹┘Mš▀ųąĘe└█┴╦ę╗Č©Ą─┐┌▒«Ż¼ą╬│╔┴╦ę╗Č©Ą─ŲĘ┼Ų┴”ĪŻ═©│ŻŻ¼Ž¹┘Mš▀Ė³āAŽ“ė┌▀x┘ÅŲĘ┼Ųų¬├¹Č╚Ė³Ė▀Ą─«a(ch©Żn)ŲĘŻ¼ī”╩│ŲĘŲĘ┼ŲĄ─ą┼╚╬Č╚║═ę└┘ćČ╚Ė³ÅŖę╗ą®Ż¼Č°ć°┬ō(li©ón)╦««a(ch©Żn)į┌╦««a(ch©Żn)ąąśI(y©©)Ą─ų¬├¹Č╚║═┴╝║├┐┌▒«ėąų·ė┌╠ß╔²┐═涚│ąįĪŻČ°ŪęŻ¼ć°┬ō(li©ón)╦««a(ch©Żn)ķLŲ┌Ą─▀xŲĘĮø(j©®ng)“×┐╔ęįŠS│ųŅAųŲ▓╦┐┌Ėą┼c┘|(zh©¼)┴┐Ą─ĘĆ(w©¦n)Č©ąįŻ¼▀@╩Ū«a(ch©Żn)ŲĘ┴”│ų└m(x©┤)ßīĘ┼Ą─Ū░╠߯¼▓ó┼cŲĘ┼Ų┴”ą╬│╔š²Ę┤üŻ¼Å─Č°╩╣ŲõŅAųŲ▓╦«a(ch©Żn)ŲĘ½@Ą├Ė³Ė▀Ą─ŲĘ┼ŲęńārĪŻ

Ū■Ą└┴”ĘĮ├µŻ¼ć°┬ō(li©ón)╦««a(ch©Żn)Š▀ėą╝µŅÖBČ╦║═CČ╦Ū■Ą└Ą──▄┴”ĪŻÅ─BČ╦üĒ┐┤Ż¼įŁėąĄ─BČ╦Ū■Ą└─▄ē“Ä═ų·ć°┬ō(li©ón)╦««a(ch©Żn)į┌ŅAųŲ▓╦ąąśI(y©©)Ī░ōīš╝Ž╚ÖCĪ▒Ż¼ęč╚╗│╔×ķ▀M▄ŖŅAųŲ▓╦Ą─║╦ą─ĖéĀÄ┴”Ż¼Ųõųą╬r╗¼Īó╬r’£Īó¶~Ų¼Ą╚ŅAųŲ«a(ch©Żn)ŲĘ┼c║ŻĄūōŲĪó▀╚▓Ė▀╚▓ĖĪóØh▒ż═§Ą╚┤¾ą═▀Bµi▓═’ŗų¬├¹Ų¾śI(y©©)▒Ż│ųķLŲ┌ĘĆ(w©¦n)Č©Ą─║Žū„ĻP(gu©Īn)ŽĄĪŻCČ╦ĘĮ├µŻ¼Ī░ąĪ░į²łĪ▒ŲĘ┼ŲĄ─š{(di©żo)╬Č┐Š¶~ĪóąĪ²ł╬rĄ╚ŅAųŲ▓╦┼c║ą±R§r╔·Īóė└▌x│¼╩ąĪó╬ųĀ¢¼öĄ╚ųž³c╔╠│¼║═ļŖ╔╠ą┬┴Ń╩█Ų¾śI(y©©)▀_│╔║Žū„Ż¼ŲõŅAųŲ▓╦į┌╔╠│¼Ą╚Ū■Ą└Ą─õN╩█Ņ~▓╗öÓ╠ß╔²ĪŻ

Å─└¹ØÖĘų┼õüĒ┐┤Ż¼─┐Ū░BČ╦Ū■Ą└Ą─└¹ØÖ┐šķgŽÓī”ėąŽ▐Ż¼BČ╦├½└¹┬╩ę╗░Ńį┌15-25%ų«ķgŻ¼Ą½╩Ū¼F(xi©żn)ļAČ╬BČ╦┐═涚╝▒╚Ė▀Ūę║Žū„ĻP(gu©Īn)ŽĄĘĆ(w©¦n)Č©Ż¼─▄▒ŻūC╩š╚ļĄ─ĘĆ(w©¦n)Č©ąįŻ╗─┐Ū░CČ╦┐═æ¶Ą─š╝▒╚▓╗Ė▀Ż¼Ą½└¹ØÖ╦«ŲĮĖ▀ė┌BČ╦Ż¼├½└¹┬╩┐╔▀_35%ęį╔ŽŻ¼ėą═¹į÷║±ŅAųŲ▓╦śI(y©©)äš(w©┤)Ą─└¹ØÖ┐šķgĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ŽÓ▌^ė┌ļyęįś╦£╩╗»Ą─ųą▓═Ż¼╬„▓═ŅAųŲ▓╦╩ął÷ęčĮø(j©®ng)ĘŪ│Ż│╔╩ņŻ¼├└ć°Īó╚š▒ŠĄ╚ć°╝ęī”ė┌ŅAųŲ▓╦ęčėą▌^Ė▀Ą─Įė╩▄Č╚ĪŻūį2012─Ļ╩š┘Å├└ć°SSC╦««a(ch©Żn)┘Q(m©żo)ęū╣½╦Š║¾Ż¼ć°┬ō(li©ón)╦««a(ch©Żn)└¹ė├ŲõōĒėąĄ─┐═æ¶╗∙ĄA(ch©│)Č°▓╗öÓķ_═ž├└ć°╩ął÷Ż¼├└ć°Ą╚║Ż═Ō╩ął÷ĀI╩š▓╗öÓ╠ß╦┘Ż¼ę“┤╦Ż¼╬┤üĒć°┬ō(li©ón)╦««a(ch©Żn)Ą─ŅAųŲ▓╦śI(y©©)äš(w©┤)ėą═¹į┌║Ż═Ō╩ął÷ėŁüĒą┬Ą─śI(y©©)┐āį÷ķL³cĪŻ

2Īóę▀Ūķų«║¾Ż¼ŅAųŲ▓╦▀ĆĢ■╗å߯┐

╬ęć°ŅAųŲ▓╦ąąśI(y©©)Ų▓Įė┌2000─ĻŻ¼Ą½╩ŪąąśI(y©©)š¹¾w░l(f©Ī)š╣▌^×ķŠÅ┬²Ż¼ų▒ĄĮ2014─Ļ║¾═Ō┘uĄ─┼dŲ═Ųäė┴╦BČ╦Ą─░l(f©Ī)š╣Ż¼2020─Ļę▀ŪķĘ┤Å═Ž┬Ą─Ī░š¼Įø(j©®ng)Ø·Ī▒ät“ī(q©▒)äė┴╦CČ╦ąĶŪ¾ĪŻ

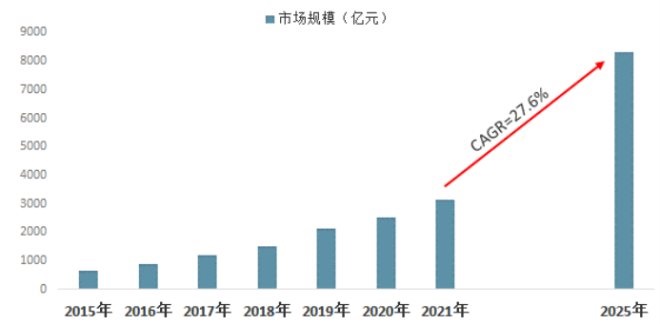

ō■(j©┤)ųŪčąū╔įāöĄ(sh©┤)ō■(j©┤)Ż¼ć°ā╚(n©©i)ŅAųŲ▓╦╩ął÷ęÄ(gu©®)─Żė╔2015─ĻĄ─650ā|į¬į÷╝ėų┴2021─ĻĄ─3136ā|į¬Ż¼─ĻÅ═║Žį÷ķL┬╩▀_30%Ż¼ŅAėŗ2025─Ļųąć°ŅAųŲ▓╦╩ął÷ęÄ(gu©®)─Żīó│¼8000ā|į¬ĪŻŽÓ▌^ė┌╚š▒Š60%ęį╔ŽĄ─ØB═Ė┬╩Ż¼─┐Ū░╬ęć°ŅAųŲ▓╦ąąśI(y©©)Ą─ØB═Ė┬╩āHėą10%-15%Ż¼▀@ęŌ╬Čų°╬┤üĒ╬ęć°ŅAųŲ▓╦ąąśI(y©©)▀ĆėąŠ▐┤¾Ą─│╔ķL┐šķgĪŻ

2015-2021─Ļųąć°ŅAųŲ▓╦╩ął÷ęÄ(gu©®)─ŻŻ¼å╬╬╗Ż║ā|į¬ ┘Y┴ŽüĒį┤Ż║ųŪčąū╔įāŻ¼36ļ┤š¹└Ē

Ą½╩ŪŻ¼─┐Ū░ŅAųŲ▓╦ąąśI(y©©)╠Äė┌░l(f©Ī)š╣│§Ų┌Ż¼«a(ch©Żn)ŲĘčą░l(f©Ī)║═ŲĘŅÉęū▒╗─ŻĘ┬Ż¼╔·«a(ch©Żn)ķTÖæ╝░čą░l(f©Ī)ķTÖæČ╝▓╗Ė▀Ż¼Ė„┬Ę═µ╝ę¶~²ł╗ņļsŻ¼ĖéĀÄĖ±ŠųśOŲõĘų╔óĪŻ╠ņč█▓ķ’@╩ŠŻ¼─┐Ū░╬ęć°ęčĮø(j©®ng)ėą7╚fČÓ╝ęŅAųŲ▓╦ŽÓĻP(gu©Īn)Ų¾śI(y©©)Ż¼Ą½7│╔ęį╔Žī┘ė┌ąĪą═Ų¾śI(y©©)╔§ų┴ąĪū„Ę╗ĪŻ

ŅAųŲ▓╦ąąśI(y©©)Ą─▒ŖČÓģó┼cš▀Äū║§Ė▓╔w┴╦╩│ŲĘąąśI(y©©)╔ŽŽ┬ė╬╦∙ėą«a(ch©Żn)śI(y©©)µ£Ż¼ų„ę¬Ęų×ķ╔Žė╬▐r(n©«ng)─┴╦««a(ch©Żn)ŅÉŲ¾śI(y©©)Īóųąė╬īŻśI(y©©)ŅAųŲ▓╦║═é„Įy(t©»ng)╦┘ā÷╩│ŲĘŅÉŲ¾śI(y©©)ĪóŽ┬ė╬▓═’ŗ║═┴Ń╩█Ų¾śI(y©©)Ż¼▀@╬ÕĘNŅÉą═Ą─═µ╝ęĖ„ūįōĒėą▓╗═¼Ą─ā×(y©Łu)┴ėä▌Ż¼Ą½─┐Ū░╠Äė┌Ī░┼▄±R╚”ĄžĪ▒Ą─įńŲ┌ļAČ╬Ż¼ĖéĀÄļm╚╗╝ż┴ęŻ¼Ą½╔ą╬┤│÷¼F(xi©żn)╚½ć°ąįĄ─²łŅ^Ų¾śI(y©©)ĪŻ

į┘š▀Ż¼ė╔ė┌╬’«a(ch©Żn)╝░ÜŌ║“Ą─ģ^(q©▒)äeŻ¼įņŠ═┴╦╬ęć°ČÓį¬╗»Ą─’ŗ╩│┴ĢæTŻ¼╦žėąĪ░─Ž╠▒▒Ž╠Ż¼¢|└▒╬„╦ßĪ▒ų«šfĪŻ╬ęć°▓╦ŽĄ┐┌╬ČžSĖ╗Ż¼Ąžė“╠žš„├„’@Ż¼Ė„ĄžĄžĘĮ╠ž╔½▓╦╬ČĄ└ę▓┤¾ŽÓÅĮ═źŻ¼ī¦ų┬ŅAųŲ▓╦╩ął÷į┌░l(f©Ī)š╣Ą─│§Ų┌▒ž╚╗│╩¼F(xi©żn)├„’@Ą─ģ^(q©▒)ė“ąįĪóĖ▀Ęų╔ó╠ž³cŻ¼ļyęį┤“įņś╦£╩╗»ęÄ(gu©®)─Ż╗»Ą─┤¾å╬ŲĘĪŻÅ─Č°ęųųŲ┴╦Ų¾śI(y©©)Ą─ęÄ(gu©®)─Żą¦æ¬Ż¼ė»└¹─▄┴”ļyęįĄ├ĄĮ╠ß╔²Ż¼─┐Ū░ŅAųŲ▓╦ąąśI(y©©)š¹¾wĄ─├½└¹┬╩ŽÓī”▓╗Ė▀ĪŻ

┤╦═ŌŻ¼─┐Ū░╬ęć°ŅAųŲ▓╦BČ╦║═CČ╦Ū■Ą└Ą─õN╩█▒╚└²╝s×ķ7:3ĪŻŲõųąBČ╦ąĶŪ¾┴┐▌^┤¾Īó┐═涚│ąįę▓▌^ÅŖŻ¼Ą½└¹ØÖ╦«ŲĮŽÓī”Ų½▒ĪŻ¼Č°CČ╦Ž¹┘Mš▀Ą─šJų¬─┐Ū░▀Ć▓╗ūŃŻ¼ų„ę¬ō·ą─ŅAųŲ▓╦Ą─Ę└Ė»ä®║═┐┌Ėąå¢Ņ}Ż¼Ģ■ėąę╗Č©Ą─Ī░Ų½ęŖĪ▒Ż¼▀ĆąĶę¬▀Mę╗▓ĮĄ─Ž¹┘Mš▀Į╠ė²ĪŻ

─┐Ū░─Ļ▌p╚╦ī”ė┌ŅAųŲ▓╦Ą─Įė╩▄Č╚▌^║├Ż¼Ė∙ō■(j©┤)░¼├ĮöĄ(sh©┤)ō■(j©┤)Ż¼2021─ĻCČ╦ŅAųŲ▓╦Ž¹┘Mš▀Į³ę╗░ļüĒūįę╗ŠĆ│Ū╩ąŻ¼╦∙ęįÅVķ¤Ą─Č■ŠĆ│Ū╩ąęį╝░Ž┬│┴╩ął÷Ė³ąĶę¬▌^ķLĢrķgüĒ┼Óė²CČ╦Ž¹┘Mš▀Ą─┴ĢæTŻ¼▀@╩ŪŅAųŲ▓╦ąąśI(y©©)į┌Č╠Ų┌ā╚(n©©i)ļyęį▒¼░l(f©Ī)Ą─ĻP(gu©Īn)µIįŁę“ĪŻ

3ĪóŅAųŲ▓╦─▄Š╚ć°┬ō(li©ón)╦««a(ch©Żn)å߯┐

š¹¾wüĒ┐┤Ż¼į┌╔·╗Ņ╣Ø(ji©”)ūÓ╝ė┐ņĪóŽ¹┘M╔²╝ē┌ģä▌╝░└õµ£▀\▌ö╝╝ąg(sh©┤)╠ß╔²Ą─═ŲäėŽ┬Ż¼ę▀Ūķųą╗▒¼│÷╚”Ą─ŅAųŲ▓╦ąąśI(y©©)│╔×ķ╣½šJĄ─ā×(y©Łu)ąŃ┘ÉĄ└ĪŻĖ∙ō■(j©┤)ųŪčąū╔įāöĄ(sh©┤)ō■(j©┤)Ż¼2015-2021─Ļć°ā╚(n©©i)ŅAųŲ▓╦ąąśI(y©©)─ĻÅ═║Žį÷ķL┬╩▀_30%Ż¼ŅAėŗ╬┤üĒ5─Ļā╚(n©©i)CAGRį┌20%ęį╔ŽĪŻ

ŲõīŹ├ōļxę▀Ūķ║═┤║╣Ø(ji©”)Ą╚╠ž╩ŌŽ¹┘Mł÷Š░Ż¼ŅAųŲ▓╦ę└╚╗╩Ū«öų«¤o└óĄ─Ī░Øō┴”╣╔Ī▒ĪŻę“×ķŅAųŲ▓╦┐┤╦Ų╩Ūę▀Ūķ┤▀╔·Ą─ą┬ą═Ž¹┘MŻ¼īŹļH╔Žę▀ŪķĖ³Ž±╩Ū┤▀╗»ä®Ż¼Ž¹┘M╔²╝ē║═╔·╗Ņ╣Ø(ji©”)ūÓ╝ė┐ņ╩Ū╬Ńė╣ų├ę╔Ą─┤¾┌ģä▌Ż¼▓┘ū„║å▒ŃĄ─ŅAųŲ▓╦┼dŲīŹī┘Ūķ└Ēų«ųąĪŻļSų°Ž¹┘Mš▀šJų¬Ą─╠ß╔²Ż¼ŅAųŲ▓╦ąąśI(y©©)Ą─ØB═Ė┬╩ėą═¹┐ņ╦┘╠ß╔²ĪŻ

«öŪ░Ż¼ŅAųŲ▓╦ąąśI(y©©)╠Äė┌░l(f©Ī)š╣│§Ų┌Ż¼╝╝ąg(sh©┤)ķTÖæ▓ó▓╗Ė▀Ż¼ĖéĀÄĖ±ŠųśOŲõĘų╔óĪŻČ°Ūęć°ā╚(n©©i)ŅAųŲ▓╦╩ął÷│╩¼F(xi©żn)│÷├„’@Ą─Ąžė“╠žš„Ż¼ļyęįś╦£╩╗»ĪóęÄ(gu©®)─Ż╗»Ż¼Č°Ūę¼F(xi©żn)Ž¾╝ēĄ─ŲĘ┼Ųę▓╔ą╬┤│÷¼F(xi©żn)Ż¼ąąśI(y©©)Ą─░l(f©Ī)š╣ĘĮŽ“Ģ║▓╗├„└╩Ż¼═¼Ģr─┐Ū░ąąśI(y©©)š¹¾wĄ─├½└¹┬╩ŽÓī”▓╗Ė▀ĪŻ

Č°╦««a(ch©Żn)ŅÉŅAųŲ▓╦ŲĘŻ¼ėŁ║Ž«öŽ┬ĮĪ┐Ą’ŗ╩│║═╔·╗Ņ╣Ø(ji©”)ūÓ╝ė┐ņĄ─┤¾┌ģä▌ĪŻć°┬ō(li©ón)╦««a(ch©Żn)ŲņŽ┬Ī░ąĪ░į²łĪ▒ŲĘ┼Ųęįī”╬rĪóąĪ²ł╬rĪó¶~ŅÉ×ķų„śŗ(g©░u)Į©┴╦žSĖ╗Ą─ŅAųŲ▓╦«a(ch©Żn)ŲĘ¾wŽĄŻ¼Ųõųąęį┴_ĘŪ¶~×ķįŁ┴ŽĄ─š{(di©żo)╬Č┐Š¶~Ą╚ŅAųŲ▓╦┤¾å╬ŲĘŻ¼ė├ąįār▒╚║═┐┌Ėą┌AĄ├┴╦▒ŖČÓŽ¹┘Mš▀Ą─ŪÓ▓AĪŻ

Č°ŪęŻ¼ć°┬ō(li©ón)╦««a(ch©Żn)▀@ŅÉ└Ž┼Ų╦««a(ch©Żn)Ų¾śI(y©©)Š▀ėą╝µŅÖBČ╦║═CČ╦Ū■Ą└Ė▓╔wĄ─ĀIõN─▄┴”Ż¼Ė▀š│ąįĪóĖ▀ąĶŪ¾Ą─BČ╦┐═æ¶ų·┴”ŲõŅAųŲ▓╦śI(y©©)äš(w©┤)Ą─ēč┤¾Ż╗═©▀^öU┤¾┼c║ą±R╔·§rĪóė└▌x│¼╩ąĄ╚ųž³c╔╠│¼║═ļŖ╔╠ą┬┴Ń╩█Ų¾śI(y©©)Ą─║Žū„Ż¼į┌ą┬┴Ń╩█Ą─’L│▒Ž┬Ż¼CČ╦Ū■Ą└Ą─ŅAųŲ▓╦õN╩█Ņ~ėą═¹ėŁüĒĖ▀╦┘į÷ķLĪŻį┘╝ėų«╔ŽŽ┬ė╬ę╗¾w╗»Ą─╣®æ¬µ£ų¦│ųŻ¼╔Žė╬Ą─ęÄ(gu©®)─Ż╗»ėąų·ė┌ĮĄ▒Šį÷ą¦Ż¼ŲõŅAųŲ▓╦śI(y©©)äš(w©┤)Ą─└¹ØÖ┐šķgėą═¹į÷║±ĪŻ

╬┤üĒŻ¼ĮĪ┐ĄŪę╠ž╔½Ą─╦««a(ch©Żn)ŅAųŲ▓╦Ż¼»B╝ė║├┐┌Ėą║═Ė▀ąįār▒╚Ż¼Ģ■│╔×ķć°┬ō(li©ón)╦««a(ch©Żn)ŅAųŲ▓╦Å═┘Å┬╩Ą─║╦ą─“ī(q©▒)äėŻ¼ā×(y©Łu)ąŃĄ─«a(ch©Żn)ŲĘ┴”ą╬│╔┴╝║├Ą─┐┌▒«Ż¼į┘║═ęčėąĄ─ŲĘ┼Ų┴”┼cÅVĘ║Ą─Ū■Ą└õüįO(sh©©)ę╗ŲÄ═ų·ć°┬ō(li©ón)╦««a(ch©Żn)ōīŖZ╩ął÷Ę▌Ņ~ĪŻ

ė╔┤╦┐╔ęŖŻ¼ć°┬ō(li©ón)╦««a(ch©Żn)į┌ŅAųŲ▓╦ąąśI(y©©)ųą┼▄│÷üĒĄ─┐╔─▄ąį▌^┤¾ĪŻĄ½ŅAųŲ▓╦─┐Ū░ŽÓī”▌^Ą═Ą─ØB═Ė┬╩šf├„Ż¼▀@éĆ╩ął÷Ą─▒¼░l(f©Ī)▀ĆąĶę¬Ė³ķLĢrķgĄ─Ęe└█┼c│ų└m(x©┤)Ą─Ž¹┘Mš▀Į╠ė²Ż¼╦∙ęįć°┬ō(li©ón)╦««a(ch©Żn)Žļę¬ę└┐┐ŅAųŲ▓╦üĒīŹ¼F(xi©żn)śI(y©©)┐āĄ─┤¾Ę∙į÷ķL▀ĆąĶę¬ĢrķgüĒ“×ūCĪŻ

╣└ųĄĘĮ├µŻ¼ŽÓ▌^ė┌░▓Š«╩│ŲĘ4▒Čęį╔ŽĪó╬Čų¬ŽŃ7▒Čęį╔ŽĄ─╩ąõN┬╩Ż©PSŻ®Ż¼ć°┬ō(li©ón)╦««a(ch©Żn)1.1Xū¾ėęĄ─╩ąõN┬╩├„’@Ą═ė┌┐╔▒╚Ų¾śI(y©©)Ż¼▀@į┌ę╗Č©│╠Č╚╔ŽĘ┤ė│┴╦═Č┘Yš▀ī”ė┌ć°┬ō(li©ón)╦««a(ch©Żn)▀B└m(x©┤)╠ØōpĄ─ō·ænĪŻ╚╗Č°Ż¼Ą═╣└ųĄ╣╠╚╗Ģ■ĦüĒę╗Č©Ą─▒╚▌^ā×(y©Łu)ä▌Ż¼Ą½╩ŪŅAųŲ▓╦╩Ūʱ─▄│╔×ķć°┬ō(li©ón)╦««a(ch©Żn)Ą─śI(y©©)┐ā┤▀╗»▀ĆąĶꬓ×ūCŻ¼─Ū├┤ŅAŲ┌ųąĄ─╣└ųĄą▐Å═Š═┤µį┌ę╗Č©Ą─▓╗┤_Č©ąįŻ¼▀@┐╔─▄ę▓╩Ū─┐Ū░│¼Ą°Ą─┴Ēę╗éĆįŁę“ĪŻ

{kind=link}

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį