│įĄ├▒╚╚╦▀Ć║├Ą─┼ŻŻ¼ō╬Ųę╗éĆ(g©©)░┘ā|IPO

ę╗╝łšą╣╔Ģ°(sh©▒)Ż¼īó╚ķśI(y©©)ą┬ä▌(sh©¼)┴”Ą─╝t┼c║┌│╩¼F(xi©żn)į┌┤¾▒Ŗč█Ū░ĪŻ

Į³╚šŻ¼ūC▒O(ji©Īn)Ģ■(hu©¼)ŠW(w©Żng)šŠ┼¹┬Č┴╦šJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż┐ž╣╔╝»łF(tu©ón)╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)Ī░šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻĪ▒Ż®Ą─šą╣╔Ģ°(sh©▒)Ż¼╣½╦ŠöMį┌╔ŽĮ╗╦∙ų„░Õ╔Ž╩ąĪŻ

╣½ķ_(k©Īi)┘Y┴Ž’@╩ŠŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż│╔┴óė┌2014─Ļ7į┬Ż¼╩Ūę╗╝ę╝»─╠┼ŻB(y©Żng)ų│Īó─┴▓▌ĘNų▓Īó┬├ė╬ė^╣ŌĪó’Ģ┴Ž╝ė╣ż║═╚ķųŲŲĘ╝ė╣żõN(xi©Īo)╩█ė┌ę╗¾wĄ─╚ķśI(y©©)╚½«a(ch©Żn)śI(y©©)µ£╣½╦ŠĪŻ╣½╦ŠŲņŽ┬═¼├¹Ą─╚ķųŲŲĘŲĘ┼ŲŻ¼į°┐┐ąąśI(y©©)╩ūäō(chu©żng)Ą─Ī░šJ(r©©n)B(y©Żng)─Ż╩ĮĪ▒│╔╣”│÷╚”Ż¼į┌╗ź┬ō(li©ón)ŠW(w©Żng)╔ŽĄ├ĄĮÅVĘ║ĻP(gu©Īn)ūóĪŻ

Å─šą╣╔Ģ°(sh©▒)┼¹┬ČĄ─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)┐┤Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻĮ³╚²─ĻĄ─░l(f©Ī)š╣š²╠Äė┌╔Ž╔²Ų┌Ż¼ĀI(y©¬ng)╩šęÄ(gu©®)─Ż┐ņ╦┘öU(ku©░)┤¾Ż¼Ų¾śI(y©©)╣└ųĄę▓Įė▀BĘŁĘ¼ĪŻ╚╗Č°Ż¼ļ[▓žį┌ņn¹ÉśI(y©©)┐ā(j©®)▒│║¾Ą─Ż¼╩ŪšJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż╠½▀^(gu©░)ę└┘ć(l©żi)Ė┼─ŅĀI(y©¬ng)õN(xi©Īo)Ż¼õN(xi©Īo)╩█┘M(f©©i)ė├│ų└m(x©┤)ū▀Ė▀Ą─ļ[╗╝ĪŻ

ĘN╣ŽĄ├╣ŽŻ¼ĘNČ╣Ą├Č╣ĪŻļSų°šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻĄ─Ė³ČÓśI(y©©)äš(w©┤)╝Ü(x©¼)╣Ø(ji©”)▒╗šą╣╔Ģ°(sh©▒)Įę┬ČŻ¼▀@╝ęŠW(w©Żng)╝tŲĘ┼Ųė╔ĀI(y©¬ng)õN(xi©Īo)╩ųČ╬śŗ(g©░u)ų■Ą─ė░Ēæ┴”ę▓├ļūā┐šųąśŪķwŻ¼ķ_(k©Īi)╩╝├µ┼R╦·Ę┐╬ŻÖC(j©®)ĪŻ

Ąž«a(ch©Żn)└Ž┼┌┐ńąąB(y©Żng)┼Ż

šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻĄ─äō(chu©żng)śI(y©©)╣╩╩┬Ż¼▀Ćę¬Å─äō(chu©żng)╩╝╚╦ąņĢį▓©Įoā║ūė┘I(m©Żi)─╠Ę█ųvŲĪŻ

2008─ĻĄ─╚²Š█ŪĶ░Ę╩┬╝■Ż¼ūīųąć°(gu©«)╝ęķL(zh©Żng)ī”(du©¼)ć°(gu©«)«a(ch©Żn)─╠Ę█╩¦╚ź┴╦ą┼╚╬Ż¼▀@ĘNė░Ēæę╗ų▒│ų└m(x©┤)┴╦║▄ČÓ─ĻĪŻ▒╦Ģr(sh©¬)Ż¼┤¾┴┐?j©®)?n©©i)Ąž╝ęķL(zh©Żng)Č╝▀xō±╚źŽŃĖ█┘Å(g©░u)┘I(m©Żi)▀M(j©¼n)┐┌─╠Ę█Ż¼ę╗Č╚╩╣Ą├«ö(d©Īng)?sh©┤)ž─╠Ę█╩ął?ch©Żng)╣®▓╗æ¬(y©®ng)Ū¾Ż¼ŽŃĖ█š■Ė«ę“┤╦▓╗Ą├▓╗│÷┼_(t©ói)Ž▐┘Å(g©░u)š■▓▀ĪŻ

ąņĢį▓©ę▓╩Ū▀@ą®╝ęķL(zh©Żng)ųąĄ─ę╗åTĪŻ2012─ĻŻ¼40ČÓÜqĄ─╦¹Ė░Ė█×ķā║ūė┘Å(g©░u)┘I(m©Żi)┴╦8╣▐─╠Ę█Ż¼ė╔ė┌▓╗┴╦ĮŌŽ▐┘Å(g©░u)┴ŅŻ¼▒╗║ŻĻP(gu©Īn)ĻP(gu©Īn)į┌Ī░ąĪ║┌╬▌Ī▒å¢(w©©n)įā┴╦ÄūéĆ(g©©)ąĪĢr(sh©¬)ĪŻąņĢį▓©▒Ē╩ŠŻ¼╦¹ą─ųąĄ──ŪĖ∙╔±Įø(j©®ng)▒╗┤╠═┤┴╦Ż¼Ī░╬ęéā▀@śėę╗éĆ(g©©)Ń¾Ń¾┤¾ć°(gu©«)Ż¼ūī└Ž░┘ąšĘ┼ą─Ą─Š╣╩Ūć°(gu©«)═ŌĄ─┼Ż─╠Ī▒ŻĪ

ąņĢį▓©«ö(d©Īng)Ģr(sh©¬)▀Ć╩ŪéĆ(g©©)Ąž«a(ch©Żn)╔╠╚╦Ż¼ū÷┴╦╩«Äū─ĻĄ─╔·ęŌŻ¼Ęe└█┴╦ę╗ą®žö(c©ói)Ė╗ĪŻ▀@┤╬▓╗ėõ┐ņĄ─ŽŃĖ█ų«ąąŻ¼ę²░l(f©Ī)┴╦╦¹ī”(du©¼)ć°(gu©«)«a(ch©Żn)╚ķųŲŲĘ░▓╚½å¢(w©©n)Ņ}Ą─╦╝┐╝Ż¼ę▓┴Ņ╦¹├╚╔·┴╦ūį╝║äō(chu©żng)śI(y©©)ū÷╚ķųŲŲĘĄ─ŽļĘ©ĪŻ

ę“?y©żn)ķ╚²Š█ŪĶ░Ę╩┬╝■Ą─å?w©©n)Ņ}│÷į┌─╠į┤╔Ē╔ŽŻ¼╦∙ęįąņĢį▓©øQČ©Å─«a(ch©Żn)śI(y©©)╔Žė╬ų°╩ų£╩(zh©│n)éõĪŻ╦¹╗©┴╦ā╔─ĻĄ─Ģr(sh©¬)ķgŻ¼ū▀▀^(gu©░)7éĆ(g©©)ć°(gu©«)╝ęŻ¼ī”(du©¼)136éĆ(g©©)─┴ł÷(ch©Żng)▀M(j©¼n)ąą┴╦īŹ(sh©¬)Ąž┐╝▓ņŻ¼ūŅ║¾øQČ©ūįĮ©─┴ł÷(ch©Żng)ĪŻę“?y©żn)ķ╦¹Ą├│÷┴╦ę╗éĆ(g©©)ĮY(ji©”)šōĪ¬Ī¬Ī░─╠┼ŻB(y©Żng)Ą├║├Ż¼┼Ż─╠▓┼Ģ■(hu©¼)║├Ī▒Ż¼▀@ę▓╩ŪšJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż║¾üĒ(l©ói)ę╗ų▒ž×ÅžĄ─Įø(j©®ng)ĀI(y©¬ng)└Ē─ŅĪŻ

2014─Ļ7į┬Ż¼į┌ū▀įL┴╦╬Õ┴∙éĆ(g©©)į┬▀M(j©¼n)ąą▀xųĘ║¾Ż¼ąņĢį▓©ūŅ║¾│Ō┘Y4.6ā|į¬į┌║ė▒▒║Ō╦«╩ą╣╩│Ū┐hĮ©┴óĄ┌ę╗ū∙─┴ł÷(ch©Żng)Ī¬Ī¬┐Ą║Ļ─┴ł÷(ch©Żng)ĪŻ×ķ┴╦Ą├ĄĮĖ³║├Ą─įŁ┴Ž─╠Ż¼ąņĢį▓©▀ĆÅ─░─ų▐ę²▀M(j©¼n)┴╦6000Ņ^║╔╦╣╠╣─╠┼ŻŻ¼▓óį┌┐Ą║Ļ─┴ł÷(ch©Żng)┼õ╠ūĘNų▓┴╦6╚f(w©żn)«Ć▓▌ł÷(ch©Żng)ĪŻ

2016─Ļ11į┬Ż¼ąņĢį▓©į┌║╝ų▌│╔┴ó┴╦Ī░šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻĪ▒ŲĘ┼ŲŻ¼▓ó═Ų│÷┴╦Ą┌ę╗┐Ņ┼Ż─╠«a(ch©Żn)ŲĘĪŻŠoĮėų°Ż¼╦¹═Ų│÷┴╦ę╗ĘN┼c▒Ŗ▓╗═¼Ą─Ī░šJ(r©©n)B(y©Żng)╩█─╠Ī▒─Ż╩ĮŻ¼ķ_(k©Īi)╩╝į┌ļŖ╔╠Ū■Ą└╣ź│Ū┬įĄžĪŻų«║¾Ż¼ąņĢį▓©ėųŽÓ└^į┌║ė▒▒Īó║┌²łĮŁĄ╚ĄžŽ╚║¾Į©┴ó─┴ł÷(ch©Żng)Ż¼▓óė┌2019─Ļį┌╔Į¢|Į©┴ó┴╦╩ūū∙¼F(xi©żn)┤·╗»╝ė╣żÅSĪŻ

šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼Įžų┴─┐Ū░Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻŲņŽ┬╣▓ōĒėą5ū∙ūįĀI(y©¬ng)─┴ł÷(ch©Żng)Īó2ū∙┬ō(li©ón)ĀI(y©¬ng)─┴ł÷(ch©Żng)║═1ū∙╝ė╣żÅSŻ¼─╠┼Ż┤µÖ┌öĄ(sh©┤)│¼▀^(gu©░)6╚f(w©żn)Ņ^Ż╗╣½╦Š«a(ch©Żn)ŲĘŠĆęčĮø(j©®ng)Ė▓╔w┴╦ČÓ┐Ņ╩Į╝ā┼Ż─╠Īó╦ß─╠Īó─╠Ę█Īó─╠└ęĄ╚╚ķųŲŲĘ╝░╔·┼Ż╚ķŻ¼▓óą╬│╔ęįŠĆ╔Ž×ķ╗∙ĄA(ch©│)Īóų▓ĮŽ“ŠĆŽ┬═žš╣Ą─õN(xi©Īo)╩█─Ż╩ĮĪŻ

į┌╣½╦Š┐ņ╦┘░l(f©Ī)š╣Ų┌ķgŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żę▓Ą├ĄĮ┴╦įSČÓĮų„Ą─ŪÓ▓AĪŻ

šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼Å─2017─Ļų┴Į±Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żę╗╣▓Ą├ĄĮ▀^(gu©░)5▌å┘Y▒Š▌ö謯¼Ųõųą╣Ō╩Ūį┌2021─ĻŠ═½@Ą├▀^(gu©░)3┤╬╚┌┘YĪŻį┌ūŅ║¾ę╗▌å╚┌┘YųąŻ¼╣½╦Šę²╚ļ┴╦├└łF(tu©ón)²łųķĪó╣┼▄°Ą╚ą┬╚ļŠųĄ─═Č┘Yš▀Ż¼╣▓½@Ą├15.6ā|į¬═Č┘YŻ¼╣└ųĄęčĮø(j©®ng)│¼▀^(gu©░)100ā|į¬ĪŻ

šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż┤╦┤╬IPOöM╩ū┤╬╣½ķ_(k©Īi)░l(f©Ī)ąą▓╗│¼▀^(gu©░)4047.06╚f(w©żn)╣╔Ż¼š╝░l(f©Ī)ąą║¾┐é╣╔▒Š▒╚└²▓╗Ą═ė┌10%Ż¼öM─╝╝»┘YĮ18.51ā|į¬ĪŻęį┤╦╣└╦ŃŻ¼╣½╦Š│╔╣”IPO║¾╩ąųĄīó│¼▀^(gu©░)185ā|į¬ĪŻ

³SĮįę│÷üĒ(l©ói)Ą─Ė▀╣Ō

┘Y▒Š¤o(w©▓)└¹▓╗ŲįńŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żį┌IPOŪ░Ž”▀Ć─▄▓╗öÓĄ├ĄĮ═Č┘Y╚╦Ą─╝ėūóŻ¼ūį╚╗ėąę╗Åł▓╗Õe(cu©░)Ą─│╔┐ā(j©®)å╬ĪŻ

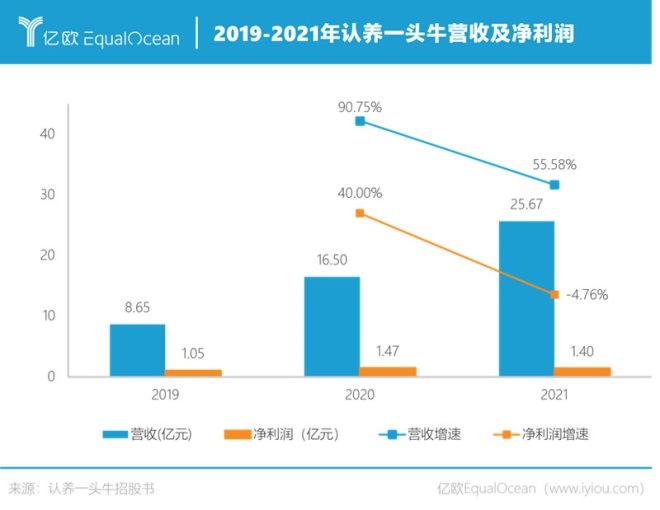

šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼2019-2021─ĻŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻĄ─ĀI(y©¬ng)╩šĘųäe×ķ8.65ā|į¬Īó16.50ā|į¬║═25.67ā|į¬Ż¼ā¶└¹ØÖ(r©┤n)Ęųäe▀_(d©ó)ĄĮ┴╦1.05ā|į¬Īó1.47ā|į¬║═1.40ā|į¬ĪŻ

ęįĀI(y©¬ng)╩šöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)ėŗ(j©¼)╦ŃŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻĄ─Įø(j©®ng)ĀI(y©¬ng)ęÄ(gu©®)─ŻęčĮø(j©®ng)│¼▀^(gu©░)┴╦ę╗ą®ģ^(q©▒)ė“ąį╚ķŲ¾Ż¼ī”(du©¼)▒╚ę╗ą®┼┼į┌ąąśI(y©©)ųąė╬Ą─╔Ž╩ą╣½╦Šę▓▓╗┬õŽ┬’L(f©źng)ĪŻĖ³×ķųžę¬Ą─╩ŪŻ¼ŲõĀI(y©¬ng)╩šęÄ(gu©®)─ŻĄ─į÷╦┘╩«Ęų├„’@Ż¼2020─ĻĄ─ØqĘ∙╔§ų┴▀_(d©ó)ĄĮ┴╦90%ęį╔ŽĪŻ

«ö(d©Īng)Ū░Ż¼ć°(gu©«)ā╚(n©©i)╚ķųŲŲĘąąśI(y©©)ęčĮø(j©®ng)ą╬│╔┴╦╔┘öĄ(sh©┤)╚½ć°(gu©«)ąį╚ķŲ¾ĪóöĄ(sh©┤)éĆ(g©©)ģ^(q©▒)ė“ąį╚ķŲ¾║═▒ŖČÓĄžĘĮąį╚ķŲ¾▓ó┤µĄ─╩ął÷(ch©Żng)Ė±ŠųŻ¼Å──╠į┤┘Yį┤ĪóĮø(j©®ng)õN(xi©Īo)Ū■Ą└ĄĮŽ¹┘M(f©©i)╩ął÷(ch©Żng)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Č╝╩«Ęų╝ż┴ęĪŻū„×ķę╗╝ę│╔┴óāHėą8─ĻĄ─╚ķśI(y©©)ą┬ä▌(sh©¼)┴”Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż─▄│╔ķL(zh©Żng)ĄĮ▀@ę╗▓Į┴Ņ╚╦¾@«ÉĪŻ

šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żų«╦∙ęį─▄ē“Å─Ī░ā╔│¼ČÓÅŖ(qi©óng)Ī▒Ą─æ(zh©żn)Šųųą═╗ć·Č°│÷Ż¼ų„ę¬╩Ūę“?y©żn)ķ┐┐╗ź┬?li©ón)ŠW(w©Żng)ĀI(y©¬ng)õN(xi©Īo)čĖ╦┘Į©┴ó┴╦ŲĘ┼Ųė░Ēæ┴”ĪŻ

įńį┌ŲĘ┼Ų├¹ĘQ(ch©źng)Ū├Č©ų«╚šŲŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻŠ═ū÷║├┴╦ĀI(y©¬ng)õN(xi©Īo)ėŗ(j©¼)äØĪŻūį2017─ĻŲŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żę╗ų▒Č╝į┌═©▀^(gu©░)Ė„ĘNūį├Į¾wŲĮ┼_(t©ói)ĪóļŖ╔╠ŲĮ┼_(t©ói)ęį╝░╔ńĮ╗ŲĮ┼_(t©ói)Ż¼é„▓źĪ░ų╗×ķė├æ¶B(y©Żng)║├┼ŻĪ▒║═Ī░┘I(m©Żi)┼Ż─╠Ż¼▓╗╚ńšJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻĪ▒▀@ā╔éĆ(g©©)╣╩╩┬ĪŻ

ę╗ĘĮ├µŻ¼ßśī”(du©¼)ć°(gu©«)ā╚(n©©i)Ž¹┘M(f©©i)š▀ī”(du©¼)ė┌╚ķųŲŲĘĄ─░▓╚½Į╣æ]Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żą¹ĘQ(ch©źng)ūį╝║B(y©Żng)Ą─Č╝╩ŪĪ░│įĄ├║├ĪóūĪĄ├║├Īó│÷╔Ē║├Īó╣żū„╠¢(h©żo)Īóą─Ūķ║├Ī▒Ą─╬Õ║├─╠┼ŻĪŻ

Å─╣┘ŠW(w©Żng)ą┼Žó┐┤Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻB(y©Żng)┼ŻĄ─ĘĮ╩Į┐╔ęįšf(shu©Ł)╩ŪŽÓ«ö(d©Īng)Ī░Ę▓Ā¢┘ÉĪ▒Ż║╚½Ū“ĘČć·Š½╠¶╝Ü(x©¼)▀xĄ─ā×(y©Łu)┘|(zh©¼)┼ŻĘNŻ¼│įĄ─╩Ū▀M(j©¼n)┐┌╗“Š½ųŲĄ─’Ģ┴ŽŻ¼║╚Ą─╩Ū380├ū╔ŅŠ«╦«Ż¼├┐╠ņ╗’╩│┘M(f©©i)īóĮ³80į¬Ż╗ūĪĄ─╩Ū╦╔▄ø┼P┤▓Ż¼ūįäė(d©░ng)öD─╠┼_(t©ói)╔Ž▀ģ┬Ā(t©®ng)궜Ę(l©©)▀ģöD─╠Ż¼├┐─Ļ▀Ćėą60╠ņĄ─Ņ~═Ō╝┘Ų┌ĪŁĪŁ

┴Ēę╗ĘĮ├µŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż═Ų│÷┴╦¬Ü(d©▓)äō(chu©żng)Ą─šJ(r©©n)B(y©Żng)─Ż╩ĮŻ¼ūīŽ¹┘M(f©©i)š▀═©▀^(gu©░)ĖČ┘M(f©©i)šJ(r©©n)B(y©Żng)─╠┼ŻüĒ(l©ói)½@Ą├─┴ł÷(ch©Żng)ų▒╣®Ą─┼Ż─╠ęį╝░╚½╝ę─┴ł÷(ch©Żng)┬├ė╬Īó─╠┼Ż├³├¹Ą╚╠žÖÓ(qu©ón)ĪŻ▒╚╚ń╗©2999į¬┐╔ęį½@Ą├šJ(r©©n)B(y©Żng)ÖÓ(qu©ón)Ż¼╗©10000į¬┐╔ęį│╔×ķ┬ō(li©ón)║Ž─┴ł÷(ch©Żng)ų„Ą╚ĪŻ

šJ(r©©n)B(y©Żng)─Ż╩Į║¾üĒ(l©ói)ę▓ę╗ų▒į┌▓╗öÓĖ³ą┬╔²╝ē(j©¬)Ż¼į┌įŁüĒ(l©ói)Ą─╗∙ĄA(ch©│)╔ŽŻ¼ėų═Ų│÷┴╦═ŲÅVĘĄé“ĪóįŲė╬æ“B(y©Żng)┼ŻĪó╝Š┐©/─Ļ┐©šJ(r©©n)B(y©Żng)║═īŹ(sh©¬)├¹šJ(r©©n)B(y©Żng)Ą╚ČÓĘN═µĘ©ĪŻ

├ķ£╩(zh©│n)═┤³c(di©Żn)Ą─Ė┼─ŅĪóś╦(bi©Īo)ą┬┴ó«ÉĄ─═µĘ©┼õ║Žõü╠ņ╔wĄžĄ─ÅVĖµŻ¼ūīšJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż║▄┐ņį┌╗ź┬ō(li©ón)ŠW(w©Żng)╔Žōīš╝ĄĮ┴╦ė├æ¶ą─ųŪŻ¼│╔×ķŽ¹┘M(f©©i)š▀ą─ųąĄ─ŠW(w©Żng)╝t«a(ch©Żn)ŲĘĪŻėą├Į¾wł¾(b©żo)Ą└ĘQ(ch©źng)Ż¼─┐Ū░šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻĄ─└█ėŗ(j©¼)┘Å(g©░u)┘I(m©Żi)ė├æ¶ęč│¼1900╚f(w©żn)Ż¼Ģ■(hu©¼)åTöĄ(sh©┤)│¼1600╚f(w©żn)ĪŻ

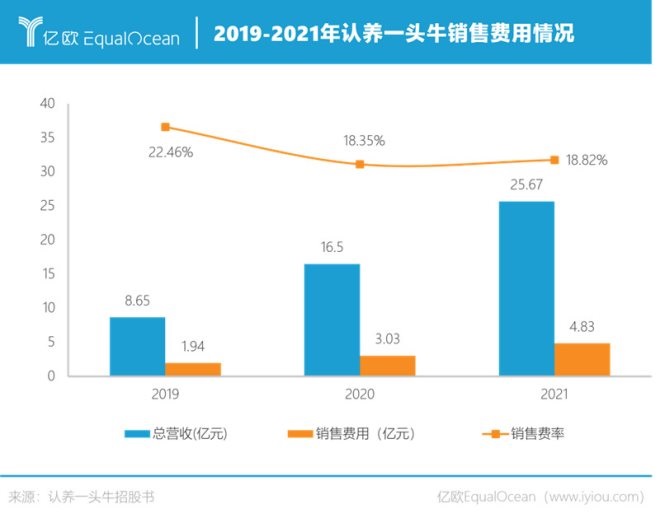

▓╗▀^(gu©░)Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż×ķ┤╦ę▓ĖČ│÷┴╦▓╗ĘŲĄ─┤·ār(ji©ż)ĪŻšą╣╔Ģ°(sh©▒)’@╩ŠŻ¼2019-2021─ĻŻ¼╣½╦ŠĄ─õN(xi©Īo)╩█┘M(f©©i)ė├ę╗ų▒į┌│ų└m(x©┤)ū▀Ė▀Ż¼õN(xi©Īo)╩█š╝┐éĀI(y©¬ng)╩š▒╚ųžĘųäe×ķ22.46%Īó18.35%║═ 18.82%ĪŻ

▀@ę▓╩ŪšJ(r©©n)B(y©Żng)ę╗Ņ^┼Żį÷╩š▓╗į÷└¹Ą─ų„ę¬įŁę“ų«ę╗Ż¼▀Ćėąę╗┤¾įŁę“ät╩ŪįŁ▓─┴Ž│╔▒ŠĄ─╔ŽØqĪŻ

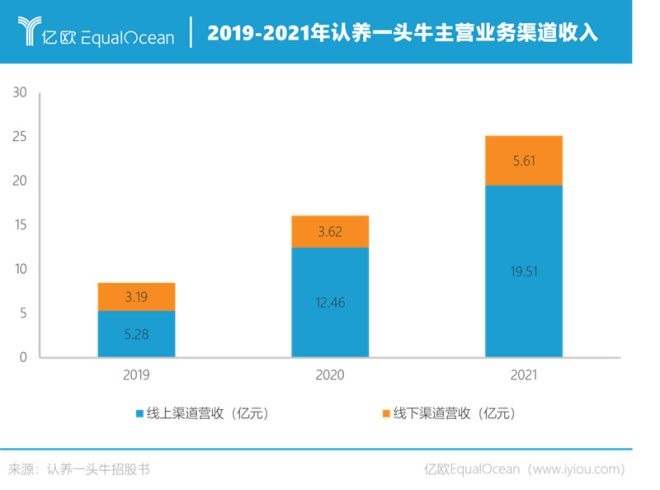

║├į┌Ż¼Ą├ęµė┌ŲĘ┼ŲŲž╣Ō┬╩║═╩ął÷(ch©Żng)ų¬├¹Č╚Ą─╠ßĖ▀Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żį┌é„Įy(t©»ng)╚ķŲ¾┐žųŲ┴”ŽÓī”(du©¼)▌^╚§Ą─ŠĆ╔ŽõN(xi©Īo)╩█Ū■Ą└╦║ķ_(k©Īi)┴╦ę╗Ą└┐┌ūėĪŻšą╣╔Ģ°(sh©▒)’@╩ŠŻ¼2019-2021─ĻŻ¼╣½╦Šų„ĀI(y©¬ng)śI(y©©)äš(w©┤)Ą─õN(xi©Īo)╩█╩š╚ļų„ę¬Č╝üĒ(l©ói)ūįė┌ŠĆ╔ŽõN(xi©Īo)╩█Ż¼ŠĆ╔ŽŪ■Ą└š╝▒╚ę╗ų▒Č╝į┌60%ęį╔ŽĪŻ

─┐Ū░Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻęčĮø(j©®ng)═Ļ│╔┴╦ūįĀI(y©¬ng)ļŖ╔╠ŲĮ┼_(t©ói)Īóų„┴„ļŖ╔╠ŲĮ┼_(t©ói)Īó╔ńĮ╗ļŖ╔╠ŲĮ┼_(t©ói)ęį╝░ų▒▓źļŖ╔╠ŲĮ┼_(t©ói)Ą╚ČÓŪ■Ą└ŠĆ╔Ž▓╝ŠųĪŻ

ķL(zh©Żng)▀h(yu©Żn)üĒ(l©ói)┐┤Ż¼║═é„Įy(t©»ng)╚ķŲ¾ĻP(gu©Īn)ūóŠĆŽ┬Ū■Ą└▓╗═¼Ż¼ŠĆ╔Ž─Ż╩ĮŽ„╚ź┴╦Įø(j©®ng)õN(xi©Īo)╔╠ĪóĘųõN(xi©Īo)╔╠ĦüĒ(l©ói)Ą─┴„═©│╔▒ŠŻ¼┐╔ęį×ķšJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻÄ¦üĒ(l©ói)Ė³Ė▀Ą─└¹ØÖ(r©┤n)ĪŻ╦∙ęįŻ¼╬┤üĒ(l©ói)šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żę▓īó└^└m(x©┤)░l(f©Ī)┴”ļŖ╔╠ĀI(y©¬ng)õN(xi©Īo)ĪŻ

šą╣╔Ģ°(sh©▒)═Ė┬ČŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻīóĢ■(hu©¼)░čIPO─╝╝»╦∙Ą├┘YĮųąĄ─5.2ā|į¬ė├ė┌ŲĘ┼ŲĮ©įO(sh©©)ĀI(y©¬ng)õN(xi©Īo)═ŲÅVĒŚ(xi©żng)─┐Ż¼░³└©ŲĮ┼_(t©ói)═ŲÅV╣żŠ▀ų¦│÷Īóą┬├Į¾wĀI(y©¬ng)õN(xi©Īo)┘M(f©©i)ė├Īóą╬Ž¾ą¹é„═ŲÅV┘M(f©©i)Ą╚ĪŻ

ŠW(w©Żng)╝t┼Ż─╠š²į┌╦·Ę┐

ļSų°šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻŽ“╔ŽĮ╗╦∙░l(f©Ī)Ųø_ō¶Ż¼▀@éĆ(g©©)ŠW(w©Żng)╝tŲĘ┼ŲĄ─Ė³ČÓā╚(n©©i)▓┐ą┼Žóę▓▒®┬Č┴╦│÷üĒ(l©ói)ĪŻ

ę╗ų▒ęįüĒ(l©ói)Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż╩╝ĮKīó"ūįĮ©─┴ł÷(ch©Żng)"Īó"īŻ(zhu©Īn)śI(y©©)B(y©Żng)┼Ż"Ą╚├¹į~Æņį┌ūņ▀ģŻ¼ą¹é„ūį╝║Ą──┴ł÷(ch©Żng)║═─╠┼Ż┘Yį┤ėąČÓ├┤ā×(y©Łu)┘|(zh©¼)░▓╚½Ż¼ŲõšJ(r©©n)B(y©Żng)─Ż╩ĮĖ³╩Ūé„│÷ę╗ĘNĪ░ė├æ¶┘Å(g©░u)┘I(m©Żi)Ą─┼Ż─╠Č╝─▄╦▌į┤ĄĮ├┐ę╗Ņ^─╠┼Ż╔ŽĪ▒Ą─«ŗ(hu©ż)═Ōę¶ĪŻ╚╗Č°Ż¼šą╣╔Ģ°(sh©▒)ģsūīŲõ─╠į┤╣®æ¬(y©®ng)ŪķøršµŽÓ┤¾░ūĪŻ

Ė∙ō■(j©┤)šą╣╔Ģ°(sh©▒)öĄ(sh©┤)ō■(j©┤)Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż├┐─ĻČ╝Ģ■(hu©¼)Å─Ųõ╦¹╚ķŲ¾╩ų╔Ž▓╔┘Å(g©░u)╔Žā|į¬Ą─╔·┼Ż╚ķū„×ķįŁ┴ŽĪŻļm╚╗╣┘ĘĮūįĘQ(ch©źng)ėą─╠┼Ż┤µÖ┌öĄ(sh©┤)│¼▀^(gu©░)6╚f(w©żn)Ņ^Ż¼Ą½Ųõųąėąę╗▓┐Ęų╩ŪÅ─ėč╔╠─Ū└’ūŌĮĶĄ─Ż¼ūįėą╔·╬’ąį┘Y«a(ch©Żn)─╠┼Żų╗ėą37062Ņ^Ż¼Ųõųą─▄«a(ch©Żn)─╠Ą─│╔─Ļ─Ė┼ŻāHėą13569Ņ^ĪŻ

į┌╚ķųŲŲĘ╝ė╣żŁh(hu©ón)╣Ø(ji©”)Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żę▓╩Ūū▀┴╦╗ź┬ō(li©ón)ŠW(w©Żng)ŲĘ┼ŲæTė├Ą─Ī░┘N┼Ų┤·╣żĪ░─Ż╩ĮĪŻ

šą╣╔Ģ°(sh©▒)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌2020─ĻęįŪ░Ż¼╣½╦Š╝ā┼Ż─╠║═╦ß─╠śI(y©©)äš(w©┤)═Ļ╚½ø](m©”i)ėąūįėą«a(ch©Żn)─▄Ż¼Č╝╩Ūę└┐┐═Ōģf(xi©”)╔·«a(ch©Żn)ĪŻ2020─Ļ╔Į¢|╣żÅS═Č╚ļ▀\(y©┤n)ĀI(y©¬ng)║¾Ż¼▓┼ķ_(k©Īi)╩╝åóäė(d©░ng)ūįų„╔·«a(ch©Żn)Ż¼Ą½╚įėą▓┐Ęų«a(ch©Żn)ŲĘę└┐┐┤·╣żĪŻšJ(r©©n)B(y©Żng)ę╗Ņ^┼Żę▓╠ߥĮŻ¼╣½╦ŠĄ──╠└ęĪó─╠Ę█Ą╚«a(ch©Żn)ŲĘų„ę¬▓╔ė├Ą─╩Ū┼õĘĮūįų„čą░l(f©Ī)Īó│╔ŲĘ┤·╣ż╔·«a(ch©Żn)Ą──Ż╩ĮĪŻ

Å──╠į┤ĄĮ╝ė╣żČ╝ø](m©”i)ėąīŹ(sh©¬)¼F(xi©żn)═Ļ╚½ūįų„╗»Ż¼īŹ(sh©¬)į┌║▄ļyūī╚╦ŽÓą┼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żī”(du©¼)ė┌«a(ch©Żn)ŲĘŲĘ┘|(zh©¼)Ą─┐žųŲ┴”ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼╦∙ų^Ą─šJ(r©©n)B(y©Żng)─Ż╩ĮŻ¼ę▓▓ó▓╗╩ŪŽ±įSČÓŽ¹┘M(f©©i)š▀š`ĮŌĄ──ŪśėŻ¼ūī├┐ę╗éĆ(g©©)╚╦Č╝─▄½@Ą├ųĖČ©─╠┼Ż╔·«a(ch©Żn)Ą─┼Ż─╠ĪŻšJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻĄ─┐═Ę■ę▓│ąšJ(r©©n)Ż¼▀@ų╗╩Ūę╗ĘNŲĘ┼ŲĖ┼─ŅĪŻ

░┤šššą╣╔Ģ°(sh©▒)╔ŽĄ─╣ż╦ć┴„│╠Ż¼╔·┼Ż╚ķį┌«a(ch©Żn)ŲĘ╝ė╣żļAČ╬Š═Ģ■(hu©¼)▀M(j©¼n)ąą╗ņ║ŽŻ¼▓╗┐╔─▄╦▌į┤ĄĮ─╠┼Ż╔Ē╔ŽĪŻÅ─Ž¹┘M(f©©i)š▀½@Ą├Ą─īŹ(sh©¬)ļHār(ji©ż)ųĄ┐┤Ż¼šJ(r©©n)B(y©Żng)─Ż╩Į║═é„Įy(t©»ng)Ž¹┘M(f©©i)ŲĘ┼ŲĄ─Ģ■(hu©¼)åTųŲ▓óø](m©”i)ėą▒Š┘|(zh©¼)╔ŽĄ─ģ^(q©▒)äeĪŻ

ŅÉ(l©©i)╦Ųč┌╚╦Č·─┐Ą─ĀI(y©¬ng)õN(xi©Īo)╩ųČ╬▓╗ų╣ę╗└²ĪŻ

▒╚╚ńŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żą¹ĘQ(ch©źng)─╠┼Ż├┐╠ņĄ─╗’╩│┘M(f©©i)╝s80į¬Ż¼╚ń╣¹░┤šš6╚f(w©żn)Ņ^┤µÖ┌öĄ(sh©┤)ėŗ(j©¼)╦ŃĄ─įÆŻ¼├┐─ĻĄ─╗’╩│┘M(f©©i)īó▀_(d©ó)ĄĮ17.52ā|į¬Ż¼Č°šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼2021─ĻšJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż▓╔┘Å(g©░u)’Ģ┴Ž┘M(f©©i)ė├╝ėŲüĒ(l©ói)ę▓Š═2.06ā|į¬ĪŻ

═¼Ģr(sh©¬)Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż╦∙ų^─╠┼Ż├┐─ĻČ╝ėą60╠ņ╝┘Ų┌Ą─šf(shu©Ł)Ę©Ż¼ę▓▓╗▀^(gu©░)╩Ūā╚(n©©i)ąą╚╦ĮĶų°ą┼Žó▓Ņį┌║÷ėŲ═Ōąą╚╦Ż¼ę“?y©żn)ķ┐ŲīW(xu©”)’ĢB(y©Żng)Ą──╠┼Ż╗∙▒Š╔ŽČ╝50-70╠ņĄ─Ė╔╚ķŲ┌Ż¼▀@Č╬Ģr(sh©¬)ķg╩Ū▓╗─▄«a(ch©Żn)─╠Ą─ĪŻ

┤╦═ŌŻ¼šJ(r©©n)B(y©Żng)ę╗┼ŻŅ^į┌ĻJĻP(gu©Īn)IPOŪ░ę╗─ĻŅlĘ▒į÷┘YŻ¼╣└ųĄų▒ĮėĘŁ┴╦ę╗▒ČŻ¼ę▓ūī▓╗╔┘╚╦æčę╔╩Ūį┌╣╩ęŌ╠¦Ė▀╔Ēār(ji©ż)ĪŻ

▀@śėĄ─▓┬£y(c©©)ę▓▓╗╩Ū¤o(w©▓)Ą─Ę┼╩ĖŻ¼«ģŠ╣šJ(r©©n)B(y©Żng)ę╗Ņ^┼Ż╩Ūę└═ą╗ź┬ō(li©ón)ŠW(w©Żng)╦╝ŠS│╔ķL(zh©Żng)ŲüĒ(l©ói)Ą─Ż¼ŲõśI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)║═Ž¹┘M(f©©i)ė░Ēæ┴”ų„ę¬Č╝Ą├ęµė┌ŲĘ┼ŲĀI(y©¬ng)õN(xi©Īo)Ż¼╚▒Ę”ŅI(l©½ng)Ž╚Ą─īŹ(sh©¬)¾w«a(ch©Żn)śI(y©©)ū„×ķų¦ō╬ĪŻ│▒╦«═╦╚ź║¾Ż¼┬ŃėŠĄ─ū╦æB(t©żi)▒Ńę╗─┐┴╦╚╗ĪŻ

šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żī”(du©¼)ė┌ūį╝║Ą─╚§ĒŚ(xi©żng)ę▓ą─ų¬ČŪ├„ĪŻĖ∙ō■(j©┤)šą╣╔Ģ°(sh©▒)ėŗ(j©¼)äØŻ¼│²┴╦ŲĘ┼ŲĮ©įO(sh©©)║═ĀI(y©¬ng)õN(xi©Īo)═ŲÅV═ŌŻ¼▒Š┤╬IPO─╝Ą├Ą─┤¾▓┐Ęų┘YĮČ╝īóė├ė┌ųŪ╗█─┴ł÷(ch©Żng)ą┬ĒŚ(xi©żng)─┐Į©įO(sh©©)ęį╝░ą┼ŽóŽĄĮy(t©»ng)╔²╝ē(j©¬)Ė─įņŻ¼▀M(j©¼n)ę╗▓Į╠ßĖ▀─╠į┤╣®æ¬(y©®ng)─▄┴”ęį╝░Ė„Łh(hu©ón)╣Ø(ji©”)Ą─▀\(y©┤n)ĀI(y©¬ng)║═╣▄└Ē╦«ŲĮĪŻ

═¼Ģr(sh©¬)Ż¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼Żę▓šą╣╔Ģ°(sh©▒)ųą└L│÷┴╦╬┤üĒ(l©ói)Ą─ąąäė(d©░ng)┬ĘŠĆłDŻ¼░³└©═Ų▀M(j©¼n)─╠į┤Į©įO(sh©©)Ż¼╠ßĖ▀ūįėą─┴ł÷(ch©Żng)Ą─╔·┼Ż╚ķ«a(ch©Żn)┴┐║═┘|(zh©¼)┴┐Ż╗ā×(y©Łu)╗»«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)Ż¼╠Į╦„▓╝Šų╚ńĄ═£ž╚ķ╩ął÷(ch©Żng)Īó─╠└ę╩ął÷(ch©Żng)Ą╚ą┬┘ÉĄ└Ż╗═Ųäė(d©░ng)«a(ch©Żn)ŲĘ▀M(j©¼n)╚ļą┬┴Ń╩█╔╠╗“┤¾ą═KA│¼╩ąŻ¼┤“═©ŠĆ╔ŽŲĮ┼_(t©ói)┼cŠĆŽ┬Ū■Ą└Ą╚Ą╚ĪŻ

┐╔ęį┐┤ĄĮŻ¼šJ(r©©n)B(y©Żng)ę╗Ņ^┼ŻŪ░ąąĄ─Ą└┬Ę║═é„Įy(t©»ng)╚ķŲ¾╩Ō═Š═¼ÜwŻ¼Č╝╩Ū═Ļ│╔╚½«a(ch©Żn)śI(y©©)µ£╚½Ū■Ą└Ą─Ė▓╔wĪŻ▓╗▀^(gu©░)Ż¼į┌╣®æ¬(y©®ng)µ£─▄┴”Īó«a(ch©Żn)ŲĘ▓╝Šų║═Ū■Ą└Į©įO(sh©©)╔ŽŻ¼▀@éĆ(g©©)ŠW(w©Żng)╝tŲĘ┼Ų▀Ćėą║▄ķL(zh©Żng)Ą─┬Ęę¬ū▀ĪŻ

├µī”(du©¼)═¼śėę╗Ė∙ĮK³c(di©Żn)ŠĆŻ¼ę╗éĆ(g©©)╚▒Ę”║╦ą─┴”┴┐Ą─ą┬┼d╚ķŲ¾Ż¼ėųįō╚ń║╬┼▄┌AęčĮø(j©®ng)ŅI(l©½ng)Ž╚║▄ČÓĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ų─žŻ┐

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)