ę┴└¹ųv▓╗║├Ī░─╠├®Ī▒╣╩╩┬┴╦Ż┐

üĒį┤/ą┬ņž

ū½╬─/╚Ńį┬

Ī░─╠├®Ī▒ĘQ╠¢▀Ćø]▀¼¤ß║§Ż¼ę┴└¹Š═▒╗┘|ę╔┴╦ĪŻ

ŠÓļxę┴└¹░l▓╝2022─ĻĄ┌╚²╝ŠČ╚žöł¾Ż¼ęčĮø▀^╚ź┴╦ę╗ų▄ČÓŻ¼▀@Č╬Ģrķgī”ę┴└¹üĒšf▓ó▓╗║├▀^ĪŻŽ╚╩Ū▀@Ę▌śI┐ā┐s╦«Īóā¶└¹ØÖŽ┬╗¼Ą─│╔┐āå╬Ż¼ūī═Č┘Yš▀╩«Ęų▓╗ØMęŌŻ¼į┌Č■╝ē╩ął÷ĮøÜv┴╦╣╔ār╠°╦«ĪóĄ°═ŻŻ╗ŠoĮėų°ę┴└¹░l▓╝┴╦ę╗Ę▌┐éŅ~20ā|Ą─╗ž┘ÅėŗäØŻ¼Ą½▀@ę▓▓óø]ėą═Ļ╚½š³Š╚ę┴└¹╣╔ārĄ─Ņjä▌ĪŻ

Ė∙ō■žöł¾Ż¼ę┴└¹2022─ĻĄ┌╚²╝ŠČ╚õøĄ├ĀIśI╩š╚ļ302.87ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL6.72%Ż╗═¼Ų┌Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ19.29ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ž┬ĮĄ26.46%ĪŻųžę¬Ą─╩ŪŻ¼š╝ĀI╩š▒╚ųžūŅ┤¾Ą─ę║¾w╚ķśIäš╩š╚ļ▓╗į÷Ę┤ĮĄĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌▀^╚źĄ─2021─ĻŻ¼ę┴└¹ę“═╗ŲŲŪ¦ā|ĀI╩šŪę▒Ż│ųų°ā╔╬╗öĄį÷ķLŻ¼Č°▒╗šJ×ķ╦”ķ_├╔┼Ż│╔×ķ├¹Ė▒ŲõīŹĄ─Ī░─╠├®Ī▒▓ó╝─ėĶ║±═¹Ż¼╚ńĮ±śI┐āĘ┤▐DŻ¼īŹī┘│÷║§╩ął÷ęŌ┴ŽŻ¼╣╔ārę▓æ¬┬ĢČ°Ą°ĪŻ

─Ū├┤å¢Ņ}üĒ┴╦Ż¼Č■╝ē╩ął÷Ą─▀B└mŽ┬Ą°║═╣½╦Š╗∙▒Š├µ╩Ūʱ├ō╣ØŻ┐╩ął÷ŪķŠwĮKŠ┐Ģ■į┌└ŁķLĄ─Ģrķgųą└õģsŻ¼ī├Ģrę┴└¹Ą─╣╔ārėųīóū▀Ž“║╬╠ÄŻ┐į┌ė^▓ņŲõų„ĀIśIäšųąŻ¼│²┴╦ę║¾w╚ķ═ŌŻ¼ėų╩ŪʱėąŲõ╦¹śIäš─▄ō╬Ųę┴└¹Ž“╔ŽĄ─╬┤üĒŻ┐

Ī░─╠├®Ī▒×ķ║╬Ņj┴╦Ż┐

╚²╝Šł¾Ą─░l▓╝Ż¼ūīę┴└¹Ą─╣╔ār╠ĮĄĮĮ³╚²─ĻūŅĄ═ĪŻ

╩ūŽ╚üĒ╗žŅÖ▀@Ę▌į┌Č■╝ē╩ął÷ę²Ų▄Ä╚╗┤¾▓©Ą─žöł¾Ż║öĄō■’@╩ŠŻ¼2022─ĻĄ┌╚²╝ŠČ╚ę┴└¹õøĄ├ĀIśI╩š╚ļ302.87ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL6.72%Ż╗═¼Ų┌ā¶└¹ØÖ×ķ19.29ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ž┬ĮĄ26.46%ĪŻ┴Ē═ŌŻ¼Ą┌╚²╝ŠĄ┌ę┴└¹õN╩█┘Mė├×ķ57ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL29.45%ĪŻ

ę┴└¹Į╗│÷Ą─▀@ę╗│╔┐āå╬┴Ņ╩ął÷ėĀ«ÉŻ¼ę¬ų¬Ą└Ż¼ę┴└¹śI┐āę╗ų▒▒Ż│ųų°Ė▀į÷ķLŻ¼Š═į┌Į±─Ļ╔Ž░ļ─ĻŻ¼ę┴└¹Ą─ĀI╩š║═ā¶└¹ØÖ▀Ć▒Ż│ųų°12.29%║═15.23%Ą─ā╔╬╗öĄį÷╦┘ĪŻ

Š▀¾wüĒšfŻ¼╩Ū▀@Ę▌žöł¾ßīĘ┼Ą─ą┼╠¢╩Ūę┴└¹Ą─śI┐āį÷ķLš²├µ┼RŲ┐ŅiĪŻ═╗ŲŲ┴╦Ż¼╩ŪĖ³Ė▀Ą─śsę½Ż╗═╗ŲŲ▓╗┴╦Ż¼ę┴└¹Ą─╣╔ār┐ų┼┬Ģ■į┌Ī░Ž┬╔Į┬ĘĪ▒įĮū▀įĮ▀hĪŻ

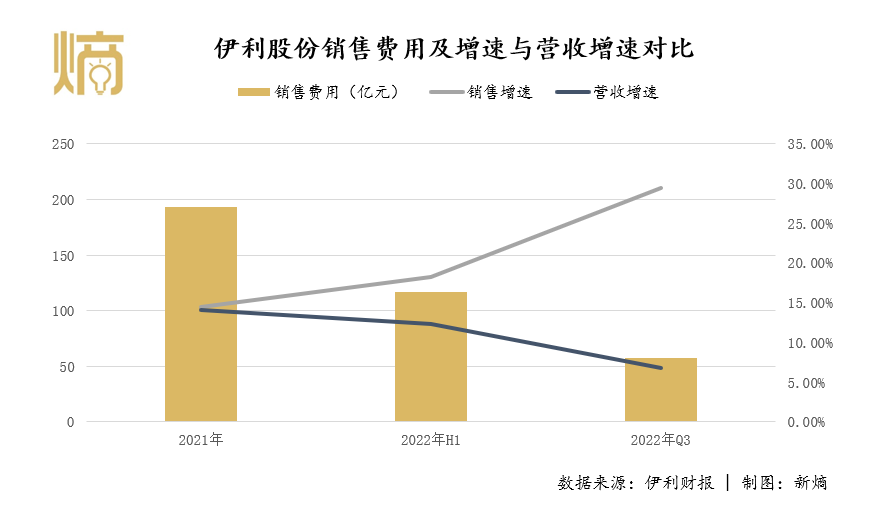

į┌Ą┌╚²╝ŠČ╚Ż¼ę┴└¹Ą─śIäš╗∙▒Š▒Pø]ėą▒Š┘|ūā╗»Ż¼ę└╚╗╩Ūę║¾w╚ķ×ķų„Ż¼ė╔ĮĄõĪó░▓─ĮŽŻĪóę┴└¹Ģ│▌pĄ╚┤¾å╬ŲĘų¦ō╬ŲĄ─ę║¾w╚ķśI䚯¼ų¦ō╬ŲĮ³Ų▀│╔Ą─ĀI╩šŻ╗Ųõ┤╬─╠Ę█╝░─╠ųŲŲĘśI䚯¼ĮŅI╣┌ĪóQQąŪ─╠Ę█Ą╚žĢ½I┴╦Į³Č■│╔ĀI╩šŻ╗ūŅ║¾╩Ū└õ’ŗśI䚯¼Ū╔śĘŲØĪó▒∙╣żÅSĪóšńŽĪĄ╚žĢ½I╝sę╗│╔ĀI╩šĪŻ

▒Š╝ŠČ╚žöł¾ūŅųĄĄ├ūóęŌĄ─╩ŪŻ¼ę╗ų▒ęįÅVĖµĀIõNęŖķLĄ─ę┴└¹Ż¼ę╔╦Ų╗╝╔Ž┴╦ÅVĖµ╩¦ņ`░YĪŻ

ę┴└¹╩Ū╔ߥ├╗©ÕXĄ─Ż¼Ž╚╩Ū╗©┘M3.11ā|į¬╣┌├¹┘M┤“ŲŲųąć°╝Š▓ź╣Ø─┐╣┌├¹┘M╝oõøŻ╗ļS║¾║▌įę6.1ā|½@Ą├ĪČ▒╝┼▄░╔ĪʬÜ╝ę╣┌├¹ÖÓŻ¼į┘Č╚┤“ŲŲŠC╦ć╣Ø─┐╣┌├¹╝oõøĪŻę┴└¹ę“┤╦│Ż▒╗═Č┘Yš▀įuārŻ¼Ī░┘uĄ─▓╗╩Ū╚ķŲĘŻ¼Č°╩ŪÅVĖµĪŻĪ▒ĀIõNī”ę┴└¹Ą─ųžę¬ąį▓╗čįČ°ė„ĪŻ

Ė∙ō■šą╣╔Ģ°’@╩ŠŻ¼Į±─ĻĄ┌╚²╝ŠČ╚ę┴└¹Š═╗©Ą¶57ā|į¬ū÷ĀIõNĪŻ╚╗Č°Ż¼║▌įęĀIõNĄ─▒│║¾Ż¼ę┴└¹Ą─ĀIõN═Č┘Y╗žł¾┬╩ģsį┌ū▀Ą═ĪŻ

Ė∙ō■ę┴└¹ęį═∙žöł¾öĄō■Ż¼2021─Ļę┴└¹õN╩█┘Mė├×ķ193.15ā|į¬Ż¼═¼▒╚į÷ķL14.40%Ż¼Ä¦äėĄ─ĀI╩š═¼▒╚į÷ķL┬╩×ķ14.11%Ż╗Č°2022─Ļ╔Ž░ļ─ĻõN╩█┘Mė├×ķ116.39ā|į¬Ż¼═¼▒╚į÷ķL18.25%Ż¼Ä¦äėĄ─ĀI╩š═¼▒╚į÷ķL┬╩×ķ12.29%Ż╗ĄĮ┴╦Ą┌╚²╝ŠČ╚Ż¼ę┴└¹õN╩█┘Mė├×ķ57ā|į¬Ż¼═¼▒╚į÷ķL29.45%Ż¼Ä¦äėĄ─ĀI╩š═¼▒╚į÷ķL┬╩āH×ķ6.72%ĪŻ

ę▓Š═╩ŪšfŻ¼ę┴└¹Ą─ÅVĖµą¦æ¬š²ųØu£p╚§ĪŻ

Ųõ┤╬Ż¼╩Ūų„ĀIśIäšĀI╩šį÷╦┘Ę┼ŠÅĪŻę┴└¹Ą─ę║¾w╚ķį┌2022─ĻŪ░╚²╝ŠČ╚žĢ½IĄ─ĀI╩š×ķ641.02ā|į¬Ż¼š╝┐éĀI╩šĄ─68.29%ĪŻĄ┌╚²╝ŠČ╚ķ_╩╝Ż¼ę║¾w╚ķśIäšķ_╩╝│÷¼F┴╦╦ź═╦Ą─¼FŽ¾Ż¼Ė∙ō■žöł¾Ż¼ę║¾w╚ķśIäšŪ░╚²╝ŠČ╚═¼▒╚Ž┬ĮĄ0.95%Ż¼▀@▓┼╩Ū┘Y▒Š╩ął÷ūŅ×ķō·ænĄ─ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ę║¾w╚ķĄ─Ņjä▌Å─╔Ž░ļ─Ļžöł¾ųąŠ═ęŖČ╦─▀ĪŻ2022─Ļ╔Ž░ļ─ĻŻ¼ę┴└¹ę║¾w╚ķśIäšīŹ¼FĀI╩š428.92ā|į¬Ż¼═¼▒╚į÷ķL1.14%ĪŻ▀@▓╗Į¹┴Ņ═Č┘Yš▀ķ_╩╝┘|ę╔Ż¼ę┴└¹śI┐ā╩ŪʱęčĮøė|╝░╠ņ╗©░ÕŻ¼▀^╚źĄ─į÷ķL▀ē▌ŗ╩ŪʱęčĮøĖ─ūāĪŻ

Ą┌Č■Ū·ŠĆ╚įį┌įąė²

ę┴└¹ū▀Ž“Ī░─╠├®Ī▒Ą─▀@ę╗┬ʤoę╔╩Ūį·īŹĄ─ĪŻ

2021─Ļäéäé═╗ŲŲ1000ā|ĀI╩šĄ─ę┴└¹Ż¼ģsę└╚╗▒Ż│ųų°ā╔╬╗öĄį÷ķLĪŻū„×ķī”▒╚Ą─╩ŪŻ¼├„ĀÄ░ĄČĘ23─ĻĄ─Ī░╦▐ö│Ī▒├╔┼ŻŻ¼╚ź─ĻĄ─ĀI╩š×ķ881.41ā|ĪŻ╦”ķ_├╔┼Żā׎╚═╗ŲŲŪ¦ā|ĀI╩š║¾Ż¼ę┴└¹Ą─╩ąųĄę▓ę╗Č╚┼c├╔┼Ż└Łķ_Ū¦ā|▓ŅŠÓĪŻŠ▀¾wĄĮ╗∙▒Š▒P╔ŽŻ¼ę║¾w─╠Īó─╠Ę█║═└õ’ŗśI䚯¼ę┴└¹Č╝ĘųäeĄ§┤“├╔┼ŻĪŻ

Ą½’@╚╗Ż¼ę┴└¹Ą──┐ś╦▓ó▓╗ų╣ė┌ųąć°╔§ų┴üåų▐Ż¼į┌šą╣╔Ģ°ųąŻ¼ę┴└¹─┐ś╦īóį┌2030─Ļ│╔×ķĪ░╚½Ū“╚ķśIĄ┌ę╗Ī▒Ż¼═”▀MĪ░╚½Ū“╩│ŲĘ╬ÕÅŖĪ▒ĪŻĖ∙ō■╣½ķ_öĄō■▒Ż╩ž╣└╦ŃŻ¼ę┴└¹ę¬Žļį┌2030─Ļ═Ļ│╔│¼įĮŻ¼ätąĶę¬▀_ĄĮ─Ļ╗»21%Ą─śI┐āį÷╦┘ĪŻ

į┌▀^╚źŻ¼ę║¾w╚ķ╩ŪÄ═ų·ę┴└¹čĖ╦┘öUÅłĄ─¼FĮ─╠┼ŻŻ¼Ą½ĮėŽ┬üĒę┴└¹┐ų┼┬║▄ļyį┘ĮĶų·ę║¾w╚ķśIäš═”▀M╚½Ū“╚ķśI²łŅ^ĪŻĖ∙ō■ųąčą«aśI蹊┐į║öĄō■Ż¼2021─Ļ╔Ž░ļ─Ļųąć°ę║æB─╠«a┴┐×ķ1394.45╚f揯¼═¼▒╚į÷ķL×ķ17.65%Ż¼Ūę2020─Ļę┴└¹į┌│Ż£žę║¾w╚ķŲĘ╩ął÷ØB═Ė┬╩Š═ęčĖ▀▀_84.7%ĪŻ

ęŌūRĄĮę║¾w╚ķųØuė|╝░╩ął÷╠ņ╗©░ÕĄ─ę┴└¹Ż¼įńęčķ_╩╝┐ÓīżĄ┌Č■Ū·ŠĆĪŻ

į┌śIäš▓╝Šų╔ŽŻ¼ę┴└¹’@╚╗ėąęŌīó─╠Ę█śIäšū÷┤¾ĪŻĮ±─Ļ3į┬Ż¼ę┴└¹═Ļ│╔ī”č“─╠Ę█Ų¾śI░─ā×╚ķśIĄ─╩š┘ÅŻ¼ęį62.45ā|Ė█į¬½@Ą├░─ā×╚ķśI59.17%Ą─╣╔ÖÓŻ¼äōŽ┬ųąć°╚ķŲ¾Į³─ĻüĒūŅ┤¾ęÄ─Ż╩š┘ÅŅ~ĪŻ░─ā×╚ķśIę▓ęčė┌4į┬Ę▌┼cę┴└¹▓ó▒ĒŻ¼Ą½Č╠Ų┌üĒ┐┤Ż¼░─ā×╚ķśIģs└ŁĄ═┴╦ę┴└¹ė»└¹╦«ŲĮĪŻ

─┐Ū░üĒ┐┤Ż¼│²ę║¾w╚ķ═ŌŻ¼ĀI╩šžĢ½IūŅ┤¾Ą─śIäš×ķ─╠Ę█╝░─╠ųŲŲĘśI䚯¼ę▓▒╗╩ął÷šJ×ķ╩Ūę┴└¹Ą─Ą┌Č■į÷ķLŪ·ŠĆĪŻöĄō■╔Ž┐┤Ż¼2022─ĻŪ░╚²╝ŠČ╚Ż¼ę┴└¹─╠Ę█╝░─╠ųŲŲĘ╩š╚ļ187.28ā|į¬Ż¼═¼▒╚į÷ķL60.50%ĪŻå╬┐┤Ą┌╚²╝ŠČ╚▒Ē¼FŻ¼─╠Ę█╝░─╠ųŲŲĘ╩š╚ļ66.57ā|į¬Ż¼į÷╦┘×ķ64.96%ĪŻ

╚╗Č°Ż¼ļSų°ć°ā╚ŗļėūā║│÷╔·┬╩Ž┬ĮĄŻ¼ŗļėūā║┼õĘĮ─╠Ę█╩ął÷ųØuū▀Ž“┤µ┴┐╩ął÷Ż╗Č°│╔╚╦─╠Ę█ĘĮ├µŻ¼ę┴└¹į┌9į┬═Ų│÷┴╦╔│─«ėąÖC╚½ų¼±ä╚ķĘ█Ż¼š²╩Į╚ļŠų│╔╚╦─╠Ę█ŲĘŅÉĪŻĄ½Ī░Ńy░lĮøØ·Ī▒═¼śė╩Ū╚ķśIĄ─▒žĀÄų«ĄžŻ¼░─ā×╚ķśI╩ŪʱĢ■─µ’LĘŁ▒PŻ¼š╝ĀI╩š▒╚ųž19.95%Ą──╠Ę█╝░─╠ųŲŲĘŻ¼ėų─▄ʱ└Łäėę┴└¹▀@╝▄┤¾▄ćŻ¼─┐Ū░╚į╩Ū╬┤ų¬öĄĪŻ

┤╦═ŌŻ¼Į±─ĻŪ░╚²╝ŠČ╚Ż¼ę┴└¹└õ’ŗśIäš▒Ē¼Fę▓╩«Ęų┴┴č█ĪŻöĄō■’@╩ŠŻ¼ę┴└¹└õ’ŗśIäš╩š╚ļ92ā|į¬Ż¼═¼▒╚į÷ķL32.4%ĪŻĄ½┤╦▓┐Ęų╩š╚ļ▓╗ūŃ┐éĀI╩šĄ─10%ĪŻę┴└¹▀Ćį°ćLįćį┌’ŗė├╦«Īó╣”─▄’ŗ┴ŽĪóų▓╬’Ą░░ū’ŗ┴ŽĄ╚ĘĮŽ“═žš╣Ż¼Ą½ūŅĮKČ╝ø]─▄┤“įņ│÷äė╚╦Ū·ŠĆĪŻ

ÅŖ²łļyē║ĄžŅ^╔▀

Š═į┌ę┴└¹├”ė┌īżšęą┬į÷┴┐Ą─═¼ĢrŻ¼ę╗ą®ąĪ▒Ŗ╚ķŲ¾ķ_╩╝į┌ŖA┐pųąŽ“Ļ¢Č°╔·ĪŻ

╩ūŽ╚ų„┤“ą┬§r║═ĮĪ┐ĄĄ─Ą═£ž─╠ū▀Ū╬Ż¼ąĶŪ¾┐ņ╦┘į÷ķLĪŻ╣½ķ_öĄō■’@╩ŠŻ¼2009-2021─Ļ╬ęć°Ą═£ž─╠Ą─╩ął÷ęÄ─ŻÅ─139ā|į¬╔²ų┴414ā|į¬Ż¼2021─ĻĄ═£ž§r─╠Ą─ąąśIį÷╦┘▀_ĄĮ16%ĪŻė╚Ųõ╩Ūį┌ę▀Ūķęį║¾Ż¼ļSų°Ž¹┘Mš▀ĮĪ┐ĄęŌūR▓╗öÓ╠ß╔²Ż¼Ą═£ž─╠į┌ę╗Č■ŠĆ│Ū╩ąĄ─ØB═Ė┬╩│ų└mį÷ķLĪŻ

ė╔ė┌Ą═£ž─╠ąĶ═©▀^╚½│╠└õµ£▀\▌öŻ¼Ūę▒Ż┘|Ų┌į┌5-7╠ņŻ¼ŅŹĖ▓┴╦▀^╚ź╚½ć°ąį╚ķŲ¾Ą─▀\▌öŽĄĮy║═│╔▒Š╣▄└ĒÖCųŲŻ¼Å─Č°┘xėĶ┴╦ģ^ė“ąį╚ķśIęį╔·ÖCĪŻ▀^╚ź▒╗ę┴└¹ē║ų°┤“Ą─ĄžĘĮ╚ķŲ¾Ż¼šęĄĮĖ„ūį┬õ─_³cŻ¼į┌ģ^ė“ąįĖéĀÄųąųØuÅŖä▌ŲüĒĪŻ

ą┬Į«─╠Ų¾╠ņØÖ╚ķśIĪóā╚├╔Ą─╠mĖ±Ė±╚ķśIĪó╬„░▓Ńyś“╚ķśIĪóØ·─Ž╝čīÜ╚ķśIĄ╚▒PŠßĖ„ĄžŻ¼š╝ō■ģ^ė“Ė▀ĄžŻ¼Č╝ķ_╩╝į┌Ą═£ž─╠╔Žėą┴╦┼c╚½ć°ąį╚ķŲ¾ōī╚Ō│įĄ─ĄūÜŌĪŻ

ŲõųąŻ¼ęį╣Ō├„╚ķśIĪó╚²į¬╣╔Ę▌Īóą┬╚ķśI░lš╣ä▌Ņ^ūŅ╔§Ż¼ųØuĘQ░įĄ═£ž─╠ąąśIĪŻĖ∙ō■ÜWŅŻöĄō■Ż¼2020─Ļ╚²š▀╩ąš╝┬╩Ęųäe×ķ19.0%Īó13.9%╝░9.7%Ż¼│╩¼F│╔ąąśI╚²ūŃČ”┴óĄ─ĖéĀÄĖ±ŠųĪŻ

┤╦═ŌŻ¼╗ź┬ōŠWų·┴”Ž┬Ż¼į┌╚ķśI▀@éĆ╣┼└Žėųé„ĮyĄ─ąąśI┐é─▄¤©░l│÷äeų┬═µĘ©ĪŻ

A2┼Ż─╠Īó▓▌’Ģ┼Ż─╠ĪóŠĻŖÖ┼Ż─╠Ą╚ą┬ĮąĘ©īė│÷▓╗ĖFŻ¼ČÓč“─╠Ī󱜱ä─╠Īó±R─╠Ą╚ąĪ▒ŖŲĘŅÉūī╚╦č█╗©┐ØüyŻ¼╠Äį┌Ž¹┘M┘ÉĄ└Ą─ę┴└¹Ż¼Ģr┐╠Č╝ę¬ū÷║├£╩éõ├µī”ÖM┐š│÷╩└Ą─ī”╩ųĪŻ

šJBę╗Ņ^┼Żųv│÷äė┬ĀĄ─ Ī░B│╔ŽĄĪ▒╣╩╩┬Ż¼┐┐ų°Įo─╠┼ŻĢ±Ļ¢╣ŌĪó┬Ā궜ĘĪóū÷SPAĄ─ę╗Śl²łĘ■䚯¼┘u│÷25ā|Ī░Ę■äš┘MĪ▒Ż¼▓óīó░ļų╗─_▀~▀MĖ█Į╗╦∙Ż╗▒∙▓®┐╦ę└═ą┐¦Ę╚Īó▓Ķ’ŗĄ╚Ž¹┘MŲĘ┼Ųš╝ō■Ž¹┘Mš▀ą─ųŪŻ¼ŽŲŲ╝ā─╠ą┬’L┐┌Ż¼½@Ą├ę╗▌åėųę╗▌åĄ─╚┌┘YĪŻ

ę╗éĆģ^ė“ąį╚ķŲ¾Īóę╗éĆą┬Ė┼─Ņī”ė┌╝ęĄūą█║±Ą─ę┴└¹üĒšfŻ¼╗“įS▓╗ūŃ×ķ╗╝Ż¼ė╔³c╝░├µĄ─ąĪą═╚ķŲ¾ć·Į╦Ż¼ī”ę┴└¹Ą─═■├{▓╗┐╔ų^▓╗┤¾ĪŻš\╚╗Ż¼Ė³Š▀┘YĮīŹ┴”Ą─ę┴└¹╣╔Ę▌┐╔ęį▀xō±┤“▓╗▀^Š══╠▓óŻ¼▓ó┘Åę╗éĆéĆą┬ŲĘŅÉĪŻĄ½╚ń╣¹āH×ķ┴╦ĮŌøQč█Ū░Ą─═■├{Ż¼Č°║─┘Mā╚╔·┘Yį┤Ż¼Ę┤Č°Ģ■ī”Ų¾śIķLŲ┌į÷ķLśŗ│╔ļ[╗╝ĪŻ

┐é¾wüĒšfŻ¼╚ķśI╗∙▒Š▒P╚į╚╗šŲ╬šį┌ę┴└¹╩ų└’Ż¼Ą½ę¬┐ńŽ“Ė³Ė▀Ą──┐ś╦Ż¼ę┴└¹’@╚╗▀ĆąĶę¬╣ź┐╦ųTČÓļy³cĪŻ

╚²╝ŠČ╚śI┐āųą▓╗▒M╚╦ęŌĄ─▒Ē¼FŻ¼š²╩Ūę┴└¹č█Ž┬Ą─ļ[╗╝║═ąĶę¬▀~▀^╚źĄ─ļyĻPĪŻį┌śI┐āšf├„Ģ■╔Ž▒Ē╩ŠŻ¼Ī░╦─╝ŠČ╚īó▒Ż│ųā╔╬╗öĄį÷ķLĪŻĪ▒▀@ŠõįÆĮo┴╦═Č┘Yš▀ęįŽŻ═¹Ż¼╣╔ārę▓ķ_╩╝┬²┬²╠¦Ņ^ĪŻ

Ą½ŽÓī”┤_Č©ąįĄ─Ė▀į÷ķL▓┼╩Ūė▓Ą└└ĒŻ¼ę┴└¹Ą─Ė▀į÷ķL─▄ū÷ĄĮ║╬ĘN│╠Č╚Ż¼ėų─▄▒Ż│ųČÓŠ├Ż¼▓┼╩ŪČ■╝ē╩ął÷ūŅ×ķĻPūóĄ─ĪŻĮėŽ┬üĒŻ¼ē║┴”ĮoĄĮ┴╦╦─╝ŠČ╚ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį