Ī░╚A×ķŲ┴─╗▓╗ąąĪ▒Ą─▒│║¾Ż¼╩Ūć°«aŲ┴ŲDą┴Ą─Ŗ^ČĘ╩Ę

üĒį┤/ā|ÜW

ū½╬─/X┐Ų╝╝īŹ“×╩ę

╚A×ķ├┐┤╬░l▓╝ą┬╩ųÖCų«║¾Ż¼ė├Ą─╩▓├┤Ų┴─╗Ż¼┐é╩ŪĢ■│╔×ķ┤¾╝ęėæšōĄ─╩┬ŪķĪŻĮė▀B░l╔·Ą─ŠGŲ┴ķTĪóų▄Č¼ėĻ┼┼┴ąĪó╩Ķė═īėĄ╚Ą╚╩┬╝■Ż¼ūī╬ęéā▓╗Į¹Ģ■å¢×ķ╩▓├┤╚A×ķĄ─Ų┴─╗┐é│÷å¢Ņ}Ż┐Č°▀@éĆå¢Ņ}Ą─▒│║¾ät╩ŪįńŲ┌ć°«a╩ųÖCī”ć°═ŌŲ┴─╗ć└ųžę└┘ćę²░lĄ─▀BµiĘ┤æ¬ĪŻ

Į±╚šŅ^ŚlĄ─┼¾ėčŻ¼▀@└’╩Ūī”ę╗Ūą╬┤ų¬ĖąĄĮ║├ŲµĄ─X┐Ų╝╝īŹ“×╩ęŻ¼╬ęéāīóė├5Ų┌╣Ø─┐ĢrķgŻ¼║═Ė„╬╗ĘųŽĒĪŠųąć°╩ųÖC10─Ļ─µęu┬ĘĪ┐Ż¼▒ŠŲ┌Ī░╣ŌūāĪ▒Ż¼üĒ┐┤ć°«aŲ┴─╗Ą─╔ŽŽ┬Ū¾╦„┼cŲDļyŲŲŠųĪŻ

ųąć°╩ųÖCÅS╔╠į┌Ų┴─╗╔Žø]╔┘│į▀^╠ØĪŻ

2016─ĻąĪ├ū5░l▓╝Ū░Ż¼ąĪ├ū╣®æ¬µ£łFĻĀ║═╚²ąŪųąć°łFĻĀ░l╔·╝ż┴ę├¼Č▄Ż¼╚²ąŪøQČ©ßśī”ąĪ├ūöÓ╣®AMOLEDŲ┴─╗ĪŻėąā╚▓┐╚╦╩┐═Ė┬ČŻ¼║¾üĒ╩Ū└ū▄ŖėHūį│÷±RŻ¼║═╚²ąŪĄ─ųąć°ģ^Ė▀╣▄į┌’łŠų║╚┴╦5Ų┐╝tŠŲŻ¼ļS║¾╦─┤╬’wĄĮĒnć°┐é▓┐īŻ│╠Ą└ŪĖŻ¼▓┼šfĘ■╚²ąŪ═¼ęŌ╗ųÅ═ĮoąĪ├ū╣®žøŻ¼Ą½ę¬Ą╚ĄĮā╔─Ļ║¾ĪŻ

2020─Ļ╚A×ķį┌Č■╝ŠČ╚│╔×ķ╚½Ū“│÷žø┴┐╣┌▄ŖŻ¼äōįņ┴╦Üv╩ĘĪŻ╚╗Č°Ż¼ė╔ė┌ų«Ū░Į³ā╔─ĻĢrķgųąŻ¼╚A×ķę╗ų▒į┌╩ą╩█«aŲĘųą╗ņė├Ī░Ń@╩»┼┼┴ąĪ▒║═╦∙ų^Ī░ų▄Č¼ėĻ┼┼┴ąĪ▒ā╔ĘNŲ┴─╗Ż¼Ūę£yįuŲš▒ķšJ×ķ║¾š▀’@╩Šą¦╣¹├„’@╚§ė┌Ū░š▀Ż¼═¼ār▓╗═¼┘|Ż¼ī¦ų┬╚A×ķįŌĄĮ▓┐Ęų╔ŅČ╚ė├æ¶┘|ę╔Ż¼ę╗ą®╚╦į┘┤╬ųĖž¤╚A×ķ╩šĖŅĪ░É█ć°ČÉĪ▒ĪŻ

▓╗▀^ę“×ķŲ┴─╗╩▄ÜŌĄ─ėų║╬ų╣ųąć°ŲĘ┼ŲĪŻ╠O╣¹ę▓╩Ūę╗śėŻ¼Å─2011─Ļķ_╩╝╠O╣¹║═╚²ąŪ┤“┴╦7─ĻīŻ└¹╣┘╦ŠŻ¼ųąķgÄūČ╚įćłD░č╚²ąŪÅ─╣®æ¬╔╠├¹å╬ųąęŲ│²Ż¼Č°╦¹éāļm╚╗į┌ąŠŲ¼┤·╣żĘĮ├µūī┼_ĘeļŖ╚Ī┤·┴╦╚²ąŪĄ─ų„╣®Ąž╬╗Ż¼Ą½į┌Ų┴─╗╔ŽŻ¼ģs╩╝ĮK¤oĘ©šęĄĮ─▄╠µ┤·╚²ąŪĄ─Ė▀┘|┴┐╣®æ¬╔╠ĪŻ

╩ųÖCŲĘ┼Ų╦∙ėąĄ─▓╗ūįė╔Ż¼Č╝╩Ūę“×ķŲ┴─╗ī”╩ųÖCüĒšfėų╠½ųžę¬┴╦Ż¼Č°įņę╗ēK║├Ų┴─╗ģs╠½ļy┴╦ĪŻ

╚▒ūį╝║Ą─Ų┴─╗Ż¼▓╗╩ŪĮ±╠ņ▓┼│÷¼FĄ─å¢Ņ}ĪŻį°ĮøŻ¼š¹éĆųąć°ļŖūėąąśIĄ─├┐ę╗ēKę║Š¦Ų┴─╗Ż¼ Č╝ć└ųžę└┘ć║Ż═ŌĄ─├µ░Õ╣®æ¬╔╠ĪŻ

╠žäe╩Ū00─Ļ┤·Ż¼į┌Å─’@Ž±╣▄CRT┤¾▒│Ņ^ļŖęĢŽ“ę║Š¦LCDŲĮ░ÕļŖęĢ▐Dą═Ą─▀^│╠ųąŻ¼ć°«aļŖęĢ╣½╦ŠÄū║§Š═│╔┴╦Ż¼Įo╚šĒnęį╝░ųąć°┼_×│Ą─├µ░Õ╣®æ¬╔╠┤“╣żĄ─Ų¾śIŻ¼įņ│╔┴╦╚½ąąśIČ╝╠Äė┌╠ØōpĄ─æKĀŅĪŻ

─Ūųąć°×ķ╩▓├┤▀t▀t▓╗─▄įņūį╝║Ą─Ų┴─╗─žŻ┐

╩ūŽ╚╩ŪŲ▓Į═ĒŻ¼Ēnć°Ą─╚²ąŪ║═LGÅ─╔Ž╩└╝o80─Ļ┤·Š═ķ_╩╝čą░lę║Š¦’@╩Š╝╝ągŻ¼90─Ļ┤·Š═ęčĮøĮ©│╔┤¾ą═├µ░Õ╔·«aŠĆŻ¼Č°ųąć°Å─00─Ļ┤·▓┼ķ_╩╝ėą╣½╦Š▀MąąŽÓĻPŅIė“Ą─ūįų„čą░lĪŻ

Ųõ┤╬╩Ū╚▒ÕXŻ¼¤ošō╩Ū╝╝ągčą░lĄ─═Č╚ļŻ¼▀Ć╩ŪĮ©įņ╔·«aŠĆĄ─┘YĮ│╔▒ŠŻ¼Č╝▓╗╩ŪŲš═©├±ĀIŲ¾śI─▄ē“žōō·Ą─ĪŻ00─Ļ┤·Į©ę╗Śl╔·«aąĪ│▀┤ńŲ┴─╗├µ░ÕĄ─Ą═╩└┤·ŠĆŻ¼│╔▒ŠŠ═×ķöĄ╩«ā|╚╦├±Ä┼Ż¼ę¬Į©╔·«a┤¾│▀┤ńŲ┴─╗├µ░ÕĄ─Ė▀╩└┤·ŠĆŻ¼│╔▒ŠĖ³Ģ■▀_ĄĮ░┘ā|╝ēäeĪŻ

ūŅ║¾ät╩Ūū▀▀^ę╗Č╬ÅØ┬ĘŻ¼00─Ļ┤·─®Ż¼▒ŖČÓĄžĘĮš■Ė«ķ_╩╝Ę÷│ųŲ┴─╗├µ░ÕąąśIŻ¼Č°«öĢr▓╗╔┘╚╦ī”ųąć°Ų¾śI░lš╣Ė▀╝╝ąg«aśI╚▒Ę”ą┼ą─Ż¼╚įīóŽŻ═¹╝─═ąį┌═Ō┘Y▐Dūī╔·«aŠĆĄ─░lš╣┬ĘÅĮ╔ŽĪŻĄ½╩ŪŻ¼═Č╚ļ┤¾┴┐│╔▒ŠįćłDę²▀MĄ─╔·«aŠĆĒŚ─┐Ż¼ģsČÓę“═Ō┘YėąęŌ¤oęŌĄ─▓╗┼õ║ŽŻ¼ūŅĮKų╗─▄▓▌▓▌╩šł÷ĪŻ

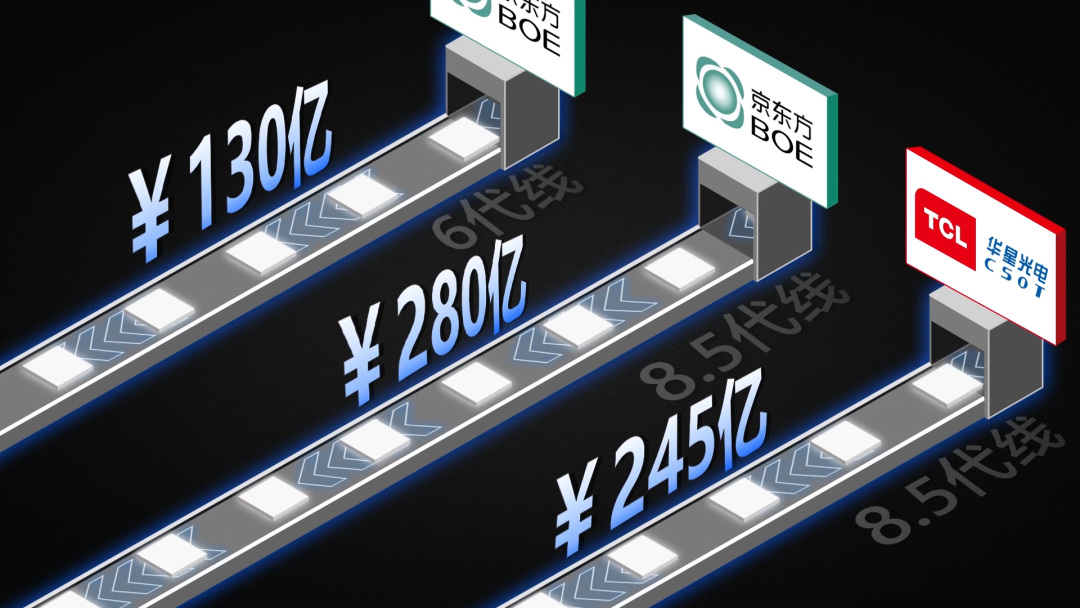

▐Dš█░l╔·į┌2009─ĻŻ¼Š®¢|ĘĮ║═TCL╚AąŪę└═ąė┌║ŽĘ╩Īó▒▒Š®┼c╔Ņ█┌Ą╚ĄžĘĮį┌žöš■Īó═┴ĄžĄ╚ĘĮ├µĄ─ų¦│ųŻ¼ķ_╩╝Į©įOĖ▀╩└┤·6┤·ŠĆ║═8.5┤·ŠĆĪŻŲõųąŠ®¢|ĘĮį┌║ŽĘ╩Ą─6┤·ŠĆĄ─═Č┘Y┐éėŗ130ČÓā|į¬Ż¼į┌▒▒Š®Ą─8.5┤·ŠĆ═Č┘Y┐éėŗ280ā|į¬Ż¼Č°TCL╚AąŪį┌╔Ņ█┌Ą─8.5┤·ŠĆ┐é═Č┘Yę▓▀_ĄĮ┴╦245ā|į¬ĪŻ

į┌Ū░═Š▓╗├„└╩Ą─ŪķørŽ┬Ż¼Ų¾śI║═š■Ė«┘Ć╔Ž┴╦╚½▓┐╔Ē╝ęŻ¼▀@▓┼╦Ńķ_╩╝┴╦ųąć°Ų┴─╗├µ░Õī”╚šĒnŲ¾śIĄ─ūĘ┌sĪŻ

╬ęéāį┘░čęĢŠĆŠ█Į╣╗ž╩ųÖCąąśIĪŻ│§┤·iPhone░l▓╝ĢrŻ¼å╠▓╝╦╣šfę¬ū÷ę╗éĆĪ░Š▐┤¾Ą─Ų┴─╗Ī▒Ż¼ė╔┤╦Ų┴─╗│╔┴╦ųŪ─▄╩ųÖCĄ─ķT├µĪŻ

iPhone 4Ą─Ī░ęĢŠW─żŲ┴Ī▒ūīė├涾@ŲGĄ─═¼ĢrŻ¼ę▓ųžą┬Č©┴x┴╦ļŖūėįOéõĄ─’@╩Š─▄┴”ĪŻļS║¾Äū─Ļ╚²ąŪėų═©▀^ČÓ─ĻĄ─Ęe└█Ż¼┬╩Ž╚į┌╩ųÖC╔Ž╩╣ė├┴╦Ė▀┘|┴┐Ą─OLEDŲ┴─╗Ż¼ūī╩ųÖCĄ─Ų┴─╗Ą─╔½▓╩’@╩Š╠ß╔²┴╦ę╗éĆĖ▀Č╚ĪŻ╚╦éāŲš▒ķĄ─šJų¬└’║├╩ųÖCŠ═æ¬įōėąę╗ēK║├Ų┴─╗Ż¼╦∙ęįÅ──ŪĢrŲŻ¼╚ń╣¹▓╗─▄į┌’@╩Šą¦╣¹╔Ž┼c╠O╣¹╚²ąŪ┐┤²RŻ¼┐ŽČ©╩Ū¤oĘ©į┌Ė▀Č╦╩ął÷šŠūĪ─_Ą─ĪŻ

ļm╚╗Å─09─Ļķ_╩╝Ż¼ųąć°Ą─Ų┴─╗├µ░Õ╣®æ¬╔╠Š═ęčĮø─▄×ķć°«a╩ųÖCųąČ╦«aŲĘ╠ß╣®ūŃē“Ą─Ų┴─╗Ż¼Ą½į┌Ė▀Č╦╩ął÷Ż¼╚²ąŪ║═LGā╔╝ę╣½╦Š║▄ķLę╗Č╬Ģrķgā╚Č╝ōĒėąē┼öÓĄž╬╗ĪŻ

ē┼öÓĄ─ĮY╣¹Ż¼▓╗āH¾w¼F×ķąĪ├ū▀@śėĄ─╩ųÖCÅS╔╠▓╗ĖęĄ├ū’╚²ąŪŻ¼Ė³¾w¼F×ķžøį┤Ą─ŠoŪ╬ĪŻ╚²ąŪ╔·«aĖ▀Č╦Ų┴─╗├µ░ÕĄ─«a─▄ŲõīŹ╩ŪėąŽ▐Ą─Ż¼ć°«aŲĘ┼ŲąĶę¬┼┼ĻĀ─├žøĪŻ«ö─Ļ╚²ąŪ╗ųÅ═ī”ąĪ├ūAMOLEDŲ┴─╗╣®žøŻ¼Ą½ģsꬹĪ├ūĄ╚ā╔─ĻŻ¼▀@▓óĘŪ╩Ūę¬Įoę╗éĆŪ├┤“╗“Į╠ė¢Ż¼Č°╩Ū╦∙ėą╩ųÖCÅS╔╠Č╝į┌Čóų°╚²ąŪĄ─«a─▄ĪŻ

╠žäe╩Ū«ö╚A×ķį┌Ė▀Č╦ÖC╩ął÷Ė▀ĖĶ├═▀MŻ¼▓óĘŪ╦¹éā▓╗Žļė├╚²ąŪĄ─Ų┴─╗Ż¼Č°╩Ūå╬ę╗ÖCą═õN┴┐▀_ĄĮŪ¦╚f╝ēäe║¾Ż¼╚²ąŪūį╝║╩╣ė├║═╣®æ¬╠O╣¹ų«║¾Ż¼įńęč¤oĘ©ØMūŃ╚A×ķī”Ą─Ė▀Č╦Ų┴─╗ąĶŪ¾Ż¼┴Ēę╗ĘĮ├µŻ¼╚²ąŪ┐ų┼┬ę▓▓╗Žļ╚╬ė╔╚A×ķąQ╩│ūį╝║Ą─Ė▀Č╦░▓ū┐ÖC╩ął÷Ę▌Ņ~ĪŻ

╚╗Č°ī”╚A×ķüĒšfŻ¼┬ķ¤®▀Ć▓╗āHāH╩Ū─├▓╗ĄĮ╚²ąŪĄ─Ų┴─╗ĪŻ

2018─ĻŻ¼ųą┼d▒╗├└ć°╔╠äš▓┐ųŲ▓├Ą─Ž¹Žóé„│÷Ż¼ę╗╚~┬õČ°ų¬╠ņŽ┬Ū’Ż¼═¼─ĻŻ¼╚A×ķį┌Mate 20╔Ž▒M┴┐▀xė├ć°«a╣®æ¬╔╠╔·«aĄ─┼õ╝■Ż¼ŲõųąŠ═░³└©Š®¢|ĘĮį┌2017─Ļäéäé┴┐«aĄ─OLEDŲ┴─╗├µ░ÕĪŻ

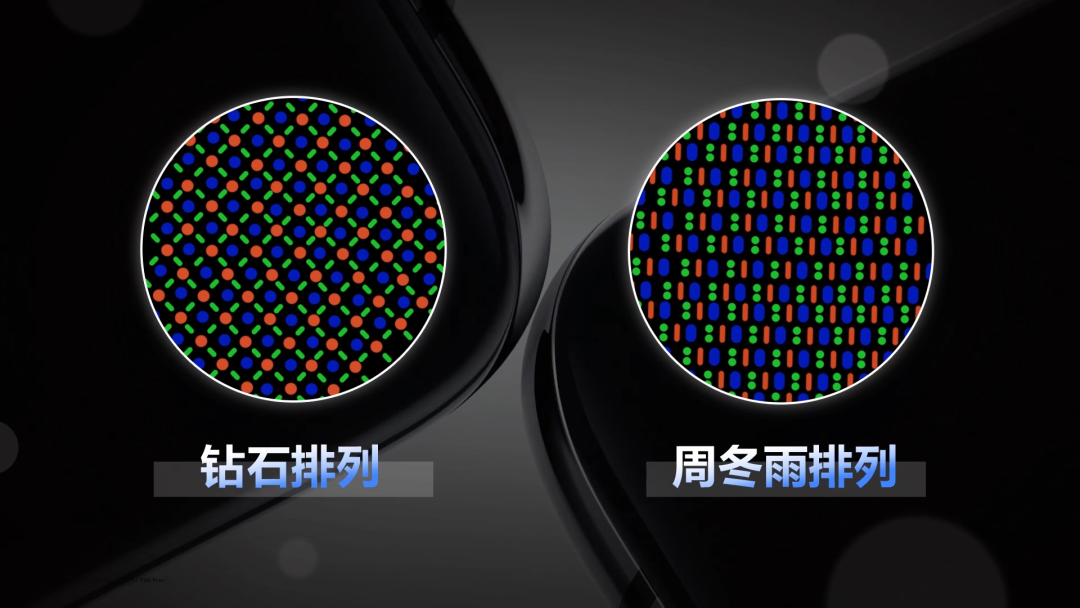

ę▓Š═╩ŪÅ─Mate 20ķ_╩╝Ż¼╚A×ķ╩ųÖC│÷¼F┴╦Ī░ŠGŲ┴ķTĪ▒║═Ī░ų▄Č¼ėĻ┼┼┴ąĪ▒Ą─ĀÄūhŻ¼Ī░╚A×ķŲ┴─╗▓╗ąąĪ▒Ą─═┬▓█Ż¼│ų└mų┴Į±ĪŻ

ļm╚╗ėąć°«a╩ųÖCĪóļŖęĢĪóPCÅS╔╠Ą─ų¦│ųŻ¼Ą½Ų┴─╗ąąśIø]ėą─Ū├┤║åå╬ĪŻļm╚╗ęįŠ®¢|ĘĮ║═TCL╚AąŪ×ķ┤·▒ĒĄ─ųąć°├µ░ÕÅS╔╠Ż¼į┌«a┴┐╔Ž2018─ĻŠ═Ę┤│¼ĒnÅSŻ¼ĄĮ2020─ĻęčĮø╔·«a┴╦╚½╩└ĮńĮ³ę╗░ļĄ─Ų┴─╗├µ░ÕĪŻĄ½ī”ĘĮ«ģŠ╣Å─90─Ļ┤·Š═ęčĮø┴┐«aę║Š¦├µ░ÕŻ¼į┌Ė▀Č╦«aŲĘ╔ŽōĒėą▒ŖČÓĄ─╝╝ąg▒┌ēŠ║═īŻ└¹▒┌ēŠĪŻ

Š═─├Ž±╦ž┼┼┴ąĘĮ╩Į┼e└²Ż¼Š®¢|ĘĮ▓óĘŪ¤oĘ©įņ│÷Ī░Ń@╩»┼┼┴ąĪ▒Ą─Ų┴─╗Ż¼Ą½▀@ĘN│╔╩ņĄ─╝╝ągĮŌøQĘĮ░ĖŻ¼╩Ū▒╗╚²ąŪūóāįīŻ└¹▒ŻūoĄ─Ż¼Š®¢|ĘĮ¤oĘ©╩╣ė├Ż¼▓┼▒’│÷┴╦Ī░ų▄Č¼ėĻ┼┼┴ąĪ▒▀@ĘNĘĮ░ĖĪŻ

šfĄĮĄūŻ¼┐Ų╝╝ąąśI──ėą─Ū├┤ČÓĪ░ÅØĄ└│¼▄ćĪ▒Ż¼ų╗─▄╩Ū└Ž└ŽīŹīŹ╗©ĢrķgŻ¼į┌čą░l╔Ž│ų└m═Č╚ļŻ¼▓┼ėąÖCĢ■▒M┐ņūĘŲĮ▓ŅŠÓĪŻ

▓╗▀^╬ęéā═¼śėæ¬įō┐┤ĄĮŻ¼ć°«a╣®æ¬╔╠Ą─┤_į┌▓╗öÓ│╔ķLŻ¼ę▓ūīć°«a╩ųÖCųØuö[├ō╩▄ųŲė┌╚╦Ą─▒╗äėĪŻ╚A×ķį┌2019─Ļ┼c╚²ąŪ═¼▓Į┴┐«aš█»BŲ┴╩ųÖCŻ¼Š═ļx▓╗ķ_Š®¢|ĘĮĄ─ų¦│ųĪŻ

Į±─ĻŻ¼Š®¢|ĘĮ×ķiPhone 14╣®æ¬Ų┴─╗Ą─é„čįÄūĮøĘ┤▐DŻ¼ūŅĮK▒╗├Į¾w┤_šJĪŻ╝┤╩╣╩Ū┼┼į┌╚²ąŪ║═LGų«║¾Ą─Ī░╚²╣®Ī▒Ż¼Ą½ęį╠O╣¹ī”╣®æ¬╔╠Ą─╠¶╠▐Ż¼▀@ūŃęįšf├„ąąśIā╚ęčĮøšJ┴╦┐╔Š®¢|ĘĮĄ─Ī░╠¶æš▀Ī▒Ąž╬╗ĪŻ┤╦═Ōäé░l▓╝Ą─vivoą┬Ųņ┼×╔ŽŻ¼╬ęéāę▓┐┤ĄĮ┴╦Š®¢|ĘĮ╚½ą┬Ą─Ž±╦ž┼┼┴ąĘĮ╩Į┤¾┤¾╠ß╔²┴╦’@╩Šą¦╣¹ĪŻ

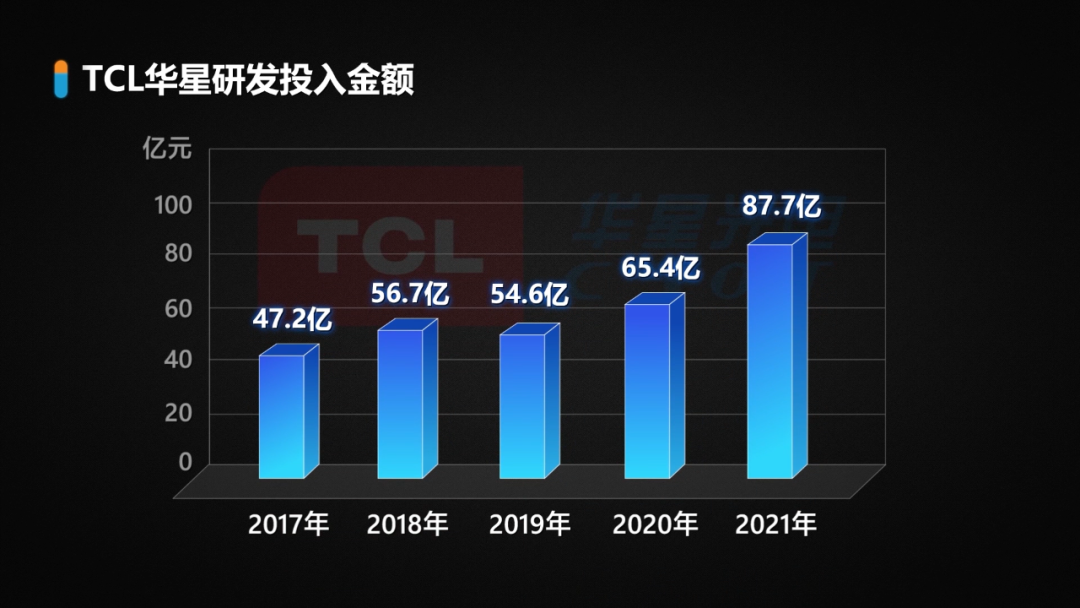

Č°ć°ā╚┴Ēę╗╝ęų„ę¬╣®æ¬╔╠TCL╚AąŪŻ¼čą░lĀI╩š▒╚ķL─Ļ▒Ż│ųį┌10%ęį╔ŽŻ¼─┐Ū░į┌Mini LEDĪóQLEDĪóćŖ─½ėĪ╦ó’@╩ŠĄ╚Ė▀Č╦╝╝ąg╔ŽŻ¼Č╝ėąę╗Č©Ą─īŻ└¹öĄĘe└█║═╝╝ąg│┴ĄĒĪŻ┼c┤╦═¼ĢrŻ¼ųąć°Ų┴─╗ÅS╔╠Ą─│╔ķLŻ¼ę▓ęčĮøķ_╩╝ė░Ēæ╩ųÖCąąśIĄ─ĖéĀÄĖ±ŠųĪŻ

ūŅĮ³ę╗ā╔─ĻŻ¼ųŪ─▄╩ųÖCäōą┬Ę”┴”õN┴┐ū▀Ą═Ż¼ć°«aŲĘ┼Ųø_ō¶Ė▀Č╦Ą─┤¾▒│Š░Ž┬Ż¼╩ųÖCŲ┴─╗ūāĄ├įĮüĒįĮŠĒŻ¼į┌╦óą┬┬╩Īó┴┴Č╚Īó╔½▓╩Īó░l╣Ō▓─┴ŽĄ╚▀^╚ź’@Ą├╝Ü╣ØĄ─╝╝ąg³c╔ŽŻ¼Č╝š╣ķ_┴╦æK┴ęĄ─ĖéĀÄĪŻ

╚ń╣¹ø]ėąŠ®¢|ĘĮĪó╚AąŪĄ╚ć°«a├µ░ÕÅS╔╠Ą─┤µį┌Ż¼ųąć°╩ųÖCÅS╔╠╩ŪʱĢ■įŌĄĮ║Ż═Ō╣®æ¬╔╠Ą─│ĖųŌŻ¼ųąć°š█»BŲ┴╩ųÖC╩Ūʱ─▄į┌▀^╚źÄū─ĻčĖ╦┘Ųš╝░Ż¼╔§ų┴░čārĖ±Ž┬╠ĮĄĮ8000į¬ęįŽ┬Ż¼╩Ū┤µį┌║▄┤¾ę╔å¢Ą─ĪŻ

╬ęéāĮ±╠ņųv╩÷Ų┴─╗Ą─╣╩╩┬Ż¼ę“×ķ╦³╩Ūųąć°╣®æ¬µ£ę╗éĆĄõą═Ą─┐sė░ĪŻ

ųąć°ōĒėą╚½╩└ĮńūŅ═ĻéõĄ─ļŖūė╣®æ¬µ£Ż¼╚╗Č°Ż¼▀@ą®╣®æ¬╔╠ČÓ╩Ū╠O╣¹╗“Ųõ╦³═Ō┘Y┼ÓBĄ─Ż¼ķL─ĻüĒžōž¤╝╝ąg║¼┴┐Ą═ĪóĖĮ╝ėųĄĄ═Īó└¹ØÖ┬╩Ą═Ą─Ęų╣żĪŻ

Ą½Š═╩Ūį┌▀@śėĄ─ŪķørŽ┬Ż¼«öę╗ą®ųąć°Ų¾śIŻ¼Ęe└█┴╦ūŃē“Ą─Įø“×┘Yį┤Īó┘YĮĪó╚╦▓┼ų«║¾Ż¼ķ_╩╝▓╗æ¬ØMūŃė┌ū÷ę╗éĆĪ░ų„ÖCÅSĪ▒ĪóĪ░ĮMčbÅSĪ▒Ż¼╔§ų┴╩Ū═Ōć°┐Ų╝╝Š▐Ņ^Ą─┘I▐kĪŻėŁļyČ°╔ŽŻ¼ųØuŽ“║╦ą─╝╝ąg═╗ŲŲŻ¼Ž“Ė▀Č╦░l┴”Ż¼īŹ¼FĖ³┤¾Ą─╩ął÷Ę▌Ņ~║═└¹ØÖ┐šķgĪŻ

«ö╬ęéā╗žŅÖųąć°╩ųÖC▀@╩«─ĻĄ─ąąśI╩ĘŻ¼╚A├ūOVĄ─┐±’j╩Ū├µūėŻ¼Č°└’ūėŻ¼ät╩Ū║Ż╦╝░ļī¦¾wĪ󊮢|ĘĮĪóTCL╚AąŪĪóųąąŠć°ļHĪóķLĮŁ┤µā”Ą╚Ą╚Ų¾śIį┌Ė▀Č╦ųŲįņ╔Ž─¼─¼Ą─ŲDļyŪ░ąąĪŻ

ę▓š²╩Ū▀@ą®ć°«a╣®æ¬╔╠Ą─┼¼┴”Ż¼ūīć°«a╩ųÖCŲĘ┼ŲųØušŠĘĆ┴╦─_Ė·Ż¼ę▓ūīųąć°Ą─╩ųÖCõN═∙╚½Ū“Ż¼╦∙ęįŻ¼╬ęéāŽĄ┴ą╬─š┬ūŅ║¾ę╗Ų┌Ż¼Ģ■╚ź┐┤ę╗éĆ╠ž╩ŌĄ─šnŅ}Ż║ųąć°╩ųÖCį┌║Ż═Ō╩ął÷Ą─įć╦«┼c═╗ŲŲĪŻ

ģó┐╝┘Y┴ŽŻ║

1.ĪČ╣ŌūāĪĘŻ¼┬Ę’LŻ¼«ö┤·ųąć°│÷░µ╔ńŻ¼2016.3Ż╗

2.ĪČ╚f╬’╔·╔·ĪĘŻ¼Ūž╦Ę Ų▌Ą┬ųŠŻ¼ųąą┼│÷░µ╔ńŻ¼2021.9

3.ĪČę╗═∙¤oŪ░ĪĘŻ¼ĘČ║ŻØ²Ż¼ųąą┼│÷░µ╝»łFŻ¼2020.8Ż╗

4.ąĪ├ūųž╔·╣╩╩┬Ż¼“vėŹ┐Ų╝╝Ż¼2017.9Ż╗

5.AppleĪ«s War on AndroidŻ¼BloombergŻ¼2012.3.30Ż╗

░l▒Ēįušō

ĄŪõø | ūóāį