░┘╣¹ł@Ą─IPOŻ║ļ[▓žų°ļyęįė»└¹║═öUÅłĄ─ĶõĶ¶

üĒį┤/žöĮø¤o╝╔

ū½╬─/╩Æ╠’

Ī░╚ń╣¹ę╗╝ę╣½╦ŠķLŲ┌╩█┘uā×┘|╦«╣¹Ż¼ęÄ─Ż▀_ĄĮę╗Č©│╠Č╚Ż¼ėą┴╦Įyę╗ś╦£╩Ż¼Š═Ģ■šQ╔·Ū■Ą└ŲĘ┼ŲĪŻĪ▒

2016─Ļ9į┬Ż¼į┌ę╗ł÷├¹×ķĪ░╩ūī├ųąć°Ż©ć°ļHŻ®╦«╣¹┤¾Ģ■Ī▒Ą─╔╠śIšōē»╔ŽŻ¼äō┴óė┌2002─ĻĄ─░┘╣¹ł@│╔┴╦Ī░ū∙╔Ž┘eĪ▒ĪŻĢ■╔ŽŻ¼░┘╣¹ł@äō╩╝╚╦ėÓ╗▌ė┬Ģ│šä┴╦╦«╣¹ś╦£╩╗»ĮøĀIĄ─└Ē─ŅŻ¼ę╗Č╚ūī╦¹│╔×ķ╚½ł÷Į╣³cĪŻ

▒╦ĢrŻ¼į┌╚½ć°ęčĮøōĒėą│¼▀^1000╝ę▀BµiķTĄĻŻ¼░lš╣╦┘Č╚╩«Ęų¾@╚╦ĪŻę▓╩Ūį┌▀@ę╗─ĻŻ¼░┘╣¹ł@╗∙ė┌╝ė├╦─Ż╩Įī”═Ō╠ß│÷┴╦Ī░╚fĄĻėŗäØĪ▒Ż¼įćłDīóėÓ╗▌ė┬Ą─├¹čįĪ¬Ī¬Ī░Ž±¹£«öä┌ę╗śė┘u╦«╣¹Ī▒ž×ÅžĄĮĄūĪŻ

╚ńĮ±Ż¼░┘╣¹ł@üĒĄĮ╔Ž╩ąĄ─Ī░ķT┐┌Ī▒ĪŻ5į┬2╚šŻ¼░┘╣¹ł@Ž“Ė█Į╗╦∙╠ßĮ╗╔Ž╩ą╔ĻšłĢ°Ż¼Ą┌╚²┤╬ø_ō¶IPOĪŻĖ∙ō■šą╣╔Ģ°ėŗ╦ŃŻ¼░┘╣¹ł@ūŅ║¾ę╗┤╬╣╔ÖÓĮ╗ęūĢrĄ─╣└ųĄ×ķ120ā|į¬Ż¼ī”æ¬2021─ĻĄ─ā¶└¹ØÖ×ķ53▒ČPEĪŻ

į┌Į³20─Ļ│╔ķL┬ĘÅĮ└’Ż¼¤ošō┤“įņ╦«╣¹«aśIµ£Ą─╔ŽųąŽ┬ė╬Ż¼▀Ć╩ŪŪ■Ą└ĮKČ╦╚š│Ż▓┘ū„Ą─ś╦£╩╗»╣▄└Ē......▒Š┘|╔ŽŻ¼░┘╣¹ł@ę╗ų▒Č╝┐╩═¹ė├ś╦£╩╗»ā×┘|Ą─╦«╣¹«aŲĘŻ¼ōQĄ├Ė³Ė▀Ą─ŲĘ┼Ųūhār║═õN╩█└¹ØÖĪŻ

Ą½╝ÜöĄ▀^╚źŻ¼Å─▓╗┐š╬╗Ą─┘Y▒Š┼Ųū└Īó╝ė╦┘öUÅłĄ─╝ė├╦─Ż╩ĮĪó▓╗öÓŠ½▀MĄ─«aśIµ£ģó┼c─▄┴”Ż¼ę╗┬Ę┐±▒╝Ą─░┘╣¹ł@ģs╩╝ĮKŽ▌╚ļ├½└¹┬╩Īóā¶└¹┬╩▌^Ą═Ą─Ī░╣ų╚”Ī▒Ż╗

Š█Į╣«öŽ┬Ż¼╦«╣¹┴Ń╩█ąąśI╩Ūę╗éĆĖ▀Č╚Ęų╔óĄ─╩ął÷Ż¼Į³ā╔╚fā|Ą─┘ÉĄ└└’Ż¼┤¾┴┐Ą─╔ńģ^Ę“Ų▐ĄĻš╝ō■ų„┴„Ż¼│²Ī░─Ž░┘╣¹Ī▒ų«═ŌŻ¼Ī░▒▒§ržSĪó╬„║ķŠ┼Ī▒ę▓Č╝ī”Ī░╦«╣¹┴Ń╩█Ą┌ę╗éĆ╣╔Ī▒╗óęĢĒ±Ē±Ż╗

Č°═¹Ž“╬┤üĒŻ¼į┌╔·§rļŖ╔╠Īó╔ńģ^łF┘ÅĄ╚┴Ń╩█śIæBø_ō¶Ž┬Ż¼░┘╣¹ł@ų„ÅłĄ─Ī░ŠĆ╔ŽŠĆŽ┬ę╗¾w╗»Ī▒ą┬┴Ń╩█æ┬į─▄ʱū▀═©Ż¼ę▓ąĶę¬┤“╔Žę╗éĆå¢╠¢ĪŻ

░┘╣¹ł@─▄ʱĒś└¹╔Ž╩ą▀Ć╬┤Ą├ų¬Ż¼Ą½┐╔ęį┐ŽČ©Ą─╩ŪŻ¼Å─ārųĄ═Č┘YĮŪČ╚╔Ž┐┤Ż¼░┘╣¹ł@ęį╝░╦«╣¹┴Ń╩█▀Bµi─Ż╩Įę└┼f┤µį┌Š▐┤¾Ą─ėæšō┐šķgĪŻ

╦«╣¹ļx├┐ę╗╬╗Ž¹┘Mš▀Č╝ĘŪ│ŻĮ³Ż¼ę▓š²ę“×ķ╚ń┤╦Ż¼┘Å┘IŅl┬╩Ė▀Īóė├æ¶╗∙öĄ┤¾Ż¼įņŠ═┴╦§r╣¹┴Ń╩█╩ął÷Ą─╚fā|ęÄ─ŻĪŻ

Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─öĄō■Ż¼░┤┴Ń╩█Ņ~ėŗ╦ŃŻ¼2026─Ļųąć°╦«╣¹┴Ń╩█╩ął÷Ą─╩ął÷ęÄ─ŻŅAėŗį÷╝ėų┴17,752ā|į¬╚╦├±Ä┼Ż¼2021─Ļų┴2026─ĻĄ─ŅAŲ┌Å═║Ž─Ļį÷ķL┬╩×ķ7.6%ĪŻ

╦«╣¹▀Bµi┴Ń╩█┐┤╦Ų╩Ūę╗ķT¤ß╔·ęŌŻ¼Ą½īŹļH╔ŽŻ¼╬┤▒ž╩Ūę╗ķT║├ū÷Ą─╔·ęŌĪŻ

ę╗ĘĮ├µŻ¼ė╔ė┌╦«╣¹ōp║─┬╩┤¾Ż¼└õµ£│╔▒ŠĖ▀Ż¼▓╗═¼Ą─╦«╣¹ų«ķg╦∙ī”æ¬Ą─╣▄└ĒĘĮ╩ĮĪó┴„═©ĘĮ╩ĮĪóÄņ┤µų▄Ų┌╣▄└ĒĄ╚╠ņ╚└ų«äeŻ¼«aśI║▄ļyś╦£╩╗»Ż¼ōp║─ę▓śOŲõ▓╗┐╔┐žŻ¼║▄ļyīŹ¼FĖ▀├½└¹Ż╗

┴Ēę╗ĘĮ├µŻ¼╬ęć°╦«╣¹«aśI╣®æ¬µ£ĘŪ│ŻĘų╔óŻ¼ė╔┤╦ī¦ų┬╦«╣¹ŲĘ┼Ų▀BµiĄĻĄ─╩ął÷╚▌┴┐ėąŽ▐Ż¼┤¾┴┐Ą─╩ął÷Ę▌Ņ~Ż¼╚įį┌é„Įy▓╦╩ął÷║═éĆ¾w╦«╣¹ĄĻ╩ųųąŻ¼ŲĘ┼Ų▀BµiĄĻš╝▒╚╔§ų┴▓╗ĄĮ5%ĪŻ

▀@ą®ÖMüāį┌╦«╣¹▀BµiŲĘ┼Ų├µŪ░Ą─å¢Ņ}Ż¼ę▓╩Ūųąć°Į³2╚fā|╦«╣¹╩ął÷ųą▀t▀t╬┤│÷¼FĪ░Ą┌ę╗╣╔Ī▒Ą─Ė∙▒ŠįŁę“ĪŻ

Ą╚┤²╔Ž╩ąĄ─░┘╣¹ł@ų«╦∙ęįė¹┤„Ī░╦«╣¹▀BµiĄ┌ę╗╣╔Ī▒═§╣┌Ż¼ätüĒūįė┌20ČÓ─ĻüĒ█Å│÷Ą─ę╗Śl╠ž╔½╦«╣¹┴Ń╩█Ą─Ą└┬ĘĪŻ

į┌žöĮø¤o╝╔┐┤üĒŻ¼ĮŌŲ╩Ī░╦«╣¹Ą█ć°Ī▒Ą─ß╚Ųų«┬ĘŻ¼░┘╣¹ł@Ą─│╔╣”ätüĒūį╚²éĆĘĮ├µŻ║║├Ą─Ģr┤·Īó┤“įņ╦«╣¹ś╦£╩╗»Ż¼ęį╝░┘Y▒Š╝ė│ųĪŻ

Å─2000─Ļķ_╩╝Ż¼ųąć°│Ū╩ą╗»▀M│╠╝ė╦┘Ż¼│Ū╩ą╚╦┐┌Ą─┐ņ╦┘į÷ČÓ┤▀╗»│Ū╩ąęÄ─ŻĄ─╝ė╦┘öUÅłŻ¼ļSų«Č°üĒĄ─╩Ū┘Å┘I┴”Ž“│Ū╩ą╝»ųąŻ¼Č°▀@ę▓╩Ū░┘╣¹ł@│╔╣”Ą─Ą┌ę╗īė▀ē▌ŗĪŻ

2001─ĻŻ¼«ģśIė┌ĮŁ╬„▐rśI┤¾īW«ģśIĄ─ėÓ╗▌ė┬Ż¼į┌Ž╚▀M╚ļĮŁ╬„▐r┐Ųį║Å─╩┬ė├Š·čąŠ┐Ż¼ėųŽ┬║Żō·╚╬╔Ņ█┌É█ĄžŠG╔½╩│ŲĘ╣½╦ŠĄ─┼õõNĮø└Ēę╗┬Ü║¾Ż¼ūŅĮK┐┤ĄĮ┴╦╦«╣¹▀BµiąąśIļ[▓žĄ─╔╠ÖCĪŻę╗─Ļ║¾Ż¼╦¹į┌╔Ņ█┌ĖŻ╚A┬Ęķ_Ų┴╦Ą┌ę╗╝ę░┘╣¹ł@╦«╣¹ĄĻŻ¼▀@╩Ūųąć°Ą┌ę╗╝ę╦«╣¹īŻ┘u▀BµiŲ¾śIŻ¼ō■šfĄ┌ę╗éĆį┬õN╩█Ņ~Š═ėą╩«Äū╚fĪŻ

×ķ┴╦öU┤¾ĮøĀIęÄ─ŻŻ¼ėÓ╗▌ė┬│├¤ß┤“ĶFåóäė╝ė├╦Ż¼Ą½ė╔ė┌╦╔╔óĄ─╝ė├╦▀Bµi╩╣Ą├╦«╣¹ŲĘ┘|ģó▓Ņ▓╗²RŻ¼ŲĘ┼Ųą╬Ž¾┤¾╩▄ōpé¹ĪŻėÓ╗▌ė┬ėųė├╚²─Ļ╗ž┘Å┴╦╦∙ėą╝ė├╦╔╠Ą─╣╔Ę▌Ż¼─═ą─┤“─ź╦«╣¹«aśIµ£ĪŻ

╔ŅĖ¹╦«╣¹╣®æ¬µ£║═ĮKČ╦╣▄└Ē╩Ū░┘╣¹ł@ūŅ║╦ą─Ą─ĖéĀÄ┴”Ż¼ę▓╩ŪūŃęį┼▄═©Ą─ĻPµIĪŻ

Ų┌ķgŻ¼░┘╣¹ł@ę╗╣▓ū÷┴╦╚²╝■╩┬Ż║Ą┌ę╗▓ĮŻ¼į┌2007─Ļ╠ß│÷Ī░║├│įĪ▒╩ŪÖz“×╦«╣¹Ą─╩ū꬜╦£╩ĪŻć·└@š▀▀@ę╗ś╦£╩ėų╠ß│÷Ī░┴∙┤¾ųĖś╦Ī▒Ż©╠Ū╦ßČ╚Īóą┬§rČ╚Īó╝Ü─█Č╚Īó╦¼┤ÓČ╚ĪóŽŃ╬Č║═░▓╚½Ż®Ż¼▓óĮ©┴ó╦─╝ē╣¹ŲĘŲĘ┘|Ęų╝ē¾wŽĄŻ╗

Ą┌Č■▓ĮŻ¼╗∙ė┌╔Žė╬╦«╣¹╣®æ¬µ£║═ŲĘ┘|Ęų╝ē¾wŽĄŻ¼═Č┘Y╔Žė╬╣¹ł@Ż¼═©▀^×ķĘNų▓╗∙Ąž╠ß╣®▐rśI╝╝ągĪóą┼Žó╝╝ągŻ¼ęįĖ─įņ╣®æ¬Č╦Ż¼į┌Ė„éĆ╦«╣¹╝ÜĘųŲĘŅÉ┼Óė²Ī░ŲĘ┼ŲĪ▒Ż╗

Ą┌╚²▓ĮŻ¼į┌2009─Ļ╠ß│÷Ī░▓╗║├│į╚²¤o═╦žøĪ▒Ę■äšś╦£╩Ż¼▒M┐╔─▄ĮĄĄ═Ž¹┘Mš▀øQ▓▀’LļUĪóÅŖ╗»ė├æ¶┘Å┘I║═żąįŻ¼ęį┤╦ųžĮ©ė├æ¶ą┼╚╬ĪŻ

╚²░ÕĖ½ų«Ž┬Ż¼░┘╣¹ł@ķ_╩╝Č©╬╗Ė▀Č╦┬ĘŠĆŻ¼ļm╚╗▒╗Ž¹┘Mš▀┘N╔Ž┴╦Ī░┘FĄ½║├│įĪ▒Ą─ś╦║ׯ¼2015─ĻŻ¼░┘╣¹ł@╚½ć°ķTĄĻöĄ┴┐ūŅĮK▀Ć╩Ū═╗ŲŲ1000╝ęĪŻ

═¼─ĻŻ¼░┘╣¹ł@½@Ą├┴╦╠ņłD┘Y▒ŠŅI═ČĄ─4ā|į¬═Č┘YŻ¼╣½╦Š«öĢr╣└ųĄ50ā|į¬ĪŻ▀@╩Ū«öĢrųąć°╦«╣¹▀Bµi┴Ń╩█ąąśI╩Ę╔ŽūŅ┤¾Ą─ę╗╣P═Č┘YĪŻ┤╦║¾Ż¼ėųĮø▀^░╦▌å╚┌┘YŻ¼░┘╣¹ł@▀M╚ļ┴╦╩š┘ÅöUÅł─Ż╩ĮŻ║ę╗▀ģį┌╝ė├╦─Ż╩Į░l┴”Ż¼┴Ēę╗▀ģ╩š┘Å╣¹ČÓ├└Īó─ŽŠ®§rĢr┤·Ą╚ŲĘ┼ŲĪŻ

Ģrų┴Į±╚šŻ¼21ÜqĄ─░┘╣¹ł@Ż¼ęč╚╗╩Ūę╗éĆ─ĻĀI╩š░┘ā|Ą─Ī░╦«╣¹Ą█ć°Ī▒ĪŻ

ūŅą┬Ą─šą╣╔Ģ°’@╩ŠŻ¼2021─Ļ░┘╣¹ł@į┌╦«╣¹┴Ń╩█ąąśIš╝ō■Ą─╩ął÷Ę▌Ņ~×ķ1%Ż¼┼┼├¹Ą┌ę╗Ż¼╩ŪĄ┌Č■├¹Ą─2.8▒ČĪŻĮžų┴2021─Ļ─ĻĄūŻ¼░┘╣¹ł@ōĒėą5351╝ęŠĆŽ┬ķTĄĻŻ¼Ęų▓╝ė┌╚½ć°130ČÓéĆ│Ū╩ąŻ╗2021─ĻīŹ¼FĀIśI╩š╚ļ102.89ā|į¬ĪŻ

Å─Ą┌ę╗╝ęķTĄĻū▀ĄĮ╚½ć°╬ÕŪ¦ėÓ╝ę▀BµiŻ¼Å─▀B╠Ø7─Ļū▀Ž“ūŅĮKū▀Ž“░┘ā|ĀI╩šĪŻę╗┬Ęū▀üĒŻ¼░┘╣¹ł@īŹī┘▓╗ęūŻ¼Ą½Å─░┘╣¹ł@Ą═┴«Ą─└¹ØÖ┬╩üĒ┐┤Ż¼ōõ“v┴╦20─ĻŻ¼╦«╣¹▀Bµi╚į┼f╩Ūę╗ķTÅØč³ōņõōķGĄ─Ī░▓╗ąįĖąĪ▒╔·ęŌĪŻ

Ė∙ō■šą╣╔Ģ°’@╩ŠŻ¼2019-2021─ĻŻ¼░┘╣¹ł@Ą─ĀIśI╩š╚ļĘųäe×ķ89.76ā|į¬Īó88.54ā|į¬Īó102.89ā|į¬ĪŻŲõųą╝ė├╦ĄĻĄ─õN╩█╩š╚ļ╩Ū╣½╦ŠūŅų„ꬥ─ĀI╩šüĒį┤ĪŻ

Š▀¾wüĒ┐┤Ż¼░┘╣¹ł@Ą─5351╝ęķTĄĻųąŻ¼ėą5336╝ę×ķ╝ė├╦ķTĄĻŻ¼ų╗ėą15╝ę×ķūįĀIķTĄĻĪŻļm╚╗┤¾┴┐╝ė├╦ķTĄĻĦüĒ┴╦┐╔ė^Ą─╩š╚ļŻ¼Ą½░┘╣¹ł@ģs▓╗į§├┤┘ŹÕXĪŻ

2019-2021─ĻŻ¼░┘╣¹ł@Ą─├½└¹Ęųäe×ķ8.76ā|į¬Īó8.07ā|į¬┼c11.56ā|į¬Ż¼├½└¹┬╩Ęųäe×ķ9.8%Īó9.1%╝░11.2%ĪŻ═¼Ų┌Ż¼ā¶└¹ØÖĘųäe×ķ2.49ā|į¬Īó0.49ā|į¬┼c2.35ā|į¬Ż¼ā¶└¹ØÖ┬╩Ęųäe×ķ2.8%Īó0.5%╝░2.2%Ż¼ā¶└¹┬╩╩╝ĮKŠS│ųį┌2%-3%ų«ķgĪŻ

╝ÜŠ┐░┘╣¹ł@░┘ā|ĀI╩šŻ¼ė»└¹─▄┴”▓╗ÅŖ▒│║¾Ą─įŁę“Ż¼į┌žöĮø¤o╝╔┐┤üĒŻ¼▀@éĆå¢Ņ}Ą─┤░ĖŲõīŹ║═Ī░ę╗ķT░č╦«╣¹ū÷┘FĄ─╔·ęŌ─▄│ų└mČÓŠ├Ī▒╩Ūę╗śėĄ─ĪŻ

╩ūŽ╚Ż¼Å─Ų¾śIČ╦üĒšfŻ¼į┌┘I╦«╣¹▀@╩┬ā║╔ŽŻ¼░┘╣¹ł@į┌╔╠ŲĘŲĘ┘|╔Ž┼cņ`╗ŅČÓūāĄ─Ę“Ų▐ĄĻū÷┴╦▓Ņ«É╗»ĖéĀÄŻ¼║╦ą─ģ^äeį┌ė┌Ū░š▀į┌ś╦£╩╗»║═ŲĘ┘|ĘĆČ©╔ŽŠ▀ėąĖ³ČÓā×ä▌Ż¼Ą½ģsį┌Č©╬╗╔Ž│÷¼F┴╦Õe╬╗ĪŻ

Ū░╬─╠ߥĮŻ¼╦«╣¹▀Bµi┴Ń╩█Ą─╔·ęŌų«╦∙ęįļyū÷Ż¼╩Ūę“×ķ╦«╣¹╠ņ╚╗╩ŪęūĖ»ŲĘŻ¼└õµ£▀\▌öĄ─│╔▒Š▓╗Ą½Ė▀Ż¼Ūęį┌╬’┴„▀^│╠ųąĢ■«a╔·║▄┤¾Ą─ōp║─Ż╗┼c┤╦═¼ĢrŻ¼┴Ń╩█▀BµiĄĻĄ─║╦ą─į┌ė┌×ķŅÖ┐═╠ß╣®ś╦£╩╗»Ą─«aŲĘŻ¼ų╗ėą«aŲĘ▒╗ś╦╗»Įyę╗┴╦Ż¼▀BµiĄĻĄ─ŲĘ┼Ų┼cęÄ─Żą¦æ¬▓┼─▄░lō]│÷üĒĪŻ

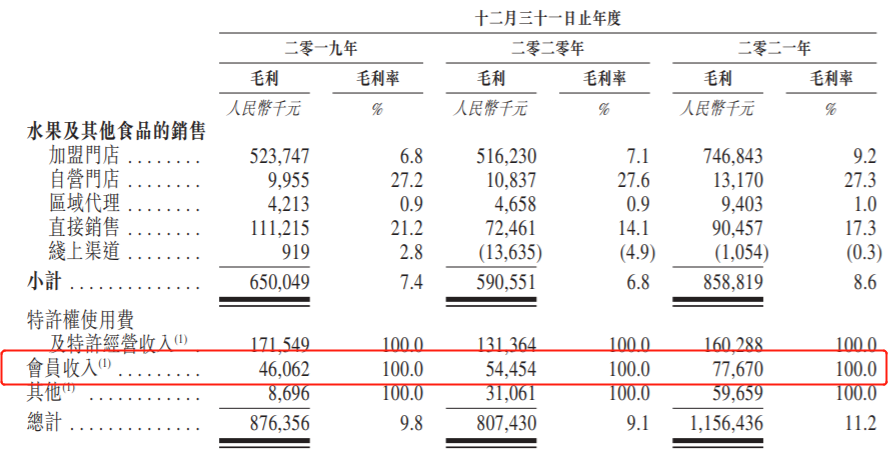

ī”┤╦Ż¼░┘╣¹ł@Ą─ū÷Ę©╩Ūę╗ĘĮ├µĘ┼ŚēśIā╚ų„┴„Ą─Ą┌╚²ĘĮ└õµ£Ż¼▐DČ°╗©┤¾┴┐═Č╚ļūįĮ©╬’┴„¾wŽĄŻ╗┴Ēę╗ĘĮ├µŻ¼Į©┴óūį╝║Ą─╣¹ŲĘś╦£╩¾wŽĄŻ¼▓ó▓╔┘ÅĪó┼õ╦═Īó░▓╚½Īó▀\ĀIĘĮ├µīŹąąś╦£╩╗»┴„│╠▀\ū„Ą╚ĪŻ

šą╣╔Ģ°ųąĄ─öĄō■ę▓ūCīŹ┴╦▀@ę╗³cĪ¬Ī¬2019Īó2020║═2021─ĻŻ¼░┘╣¹ł@Ą─õN╩█│╔▒Šš╝┐éĀI╩šĘųäe×ķ90.2%Īó90.9%║═88.8%Ż¼Ųõųą┤µžøõN╩█│╔▒ŠŻ©ų„ę¬×ķ╦«╣¹▓╔┘Å│╔▒ŠŻ®Ęųäeš╝õN╩█│╔▒ŠĄ─96.2%Īó95.2%╝░95.3%ĪŻ┤╦═ŌŻ¼▀\▌ö┘Mė├ę▓╩ŪõN╩█│╔▒ŠĄ─ųžę¬śŗ│╔▓┐ĘųŻ¼═¼Ų┌Ęųäeš╝õN╩█│╔▒ŠĄ─1.6%Īó2.4%║═2.2%ĪŻ

Ą½╚ń┤╦ę╗üĒĄ─ĮY╣¹Š═╩ŪŻ¼░┘╣¹ł@Ą─╦«╣¹║├│į╩ŪĮ©┴óį┌Ė³Ė▀Ą─│╔▒Šų«╔ŽĄ─Ż¼Č°Ė▀ŲĘ┘|ĪóĖ▀Č©ārĄ─╦«╣¹Ż¼╩╝ĮK▀Ć╩Ūī┘ė┌ąĪ▓┐Ęų╚╦╚║ĪŻČ©╬╗Ė▀Č╦Ą─░┘╣¹ł@ģsōīŖZ▀xųĘį┌╔ńģ^Ą─Ę“Ų▐└ŽŲ┼ĄĻ╔·ęŌŻ¼▀@ĘNÕe╬╗īó┤¾┴┐ūĘŪ¾╬’├└ār┴«Ą─Ųš═©Ž¹┘Mš▀Š▄ų«ķT═ŌŻ¼Ž▌╚ļ└¦Š│ät╩Ū▒ž╚╗ĪŻ

Ųõ┤╬Ż¼Å─Ū■Ą└Č╦üĒšfŻ¼╦«╣¹╩Ūī┘ė┌Ąõą═Ą─Ė▀ŅläéąĶ«aŲĘŻ¼Ė³┘FĄ─╦«╣¹ąĶę¬Ė³Ė▀Ą─├½└¹ū„×ķų¦ō╬ęįŲĮöéĄĮš¹éĆŲ¾śI▀\ąąĄ─ÖCųŲų«ųąĪŻĘ┤ė^░┘╣¹ł@Ż¼¤ošō╩Ūī”╦«╣¹╠ß│÷Ą─§rČ╚Ė▀ś╦£╩Īó▀Ć╩ŪĪ░╚²¤o═╦žøĪ▒Ą╚Č╝▀Mę╗▓Įē║┐s┴╦╝ė├╦╔╠Ą─└¹ØÖĪŻūŅĮK│÷¼FĪ░│╔ę▓╝ė├╦╔╠Ż¼└¦ę▓╝ė├╦╔╠Ī▒ĪŻ

▒╚╚ńŻ¼ā╔éĆį┬Ū░Ż¼ę╗╬╗╬ó▓®▓®ų„▒¼┴Ž┴╦ę╗ät░┘╣¹ł@░ĄįLęĢŅlŻ¼į┌▀@ätįōęĢŅl’@╩ŠŻ¼▓┐Ęų░┘╣¹ł@ĄĻåTė├ąĪ°P└µ│õ«ö┤¾°P└µū÷╣¹ŪąŻ¼▀ĆėąķTĄĻ▓╗āH╩█┘u░l├╣Ą─ąĪ╠O╣¹Ż¼▀ĆīóĖ¶ę╣Ą─╦«╣¹▓žį┌žø╝▄Ž┬├µŻ¼ČŃ▒▄╣½╦ŠĪ░╚šŪÕĪ▒Öz▓ķŻ¼ę╗Ģrķg░┘╣¹ł@Ą─╩│ŲĘ░▓╚½å¢Ņ}▒®┬Čį┌┴╦Š█╣Ō¤¶ų«Ž┬ĪŻ

žöĮø¤o╝╔šJ×ķŻ¼░┘╣¹ł@į┌▀@ł÷╬ŻÖCųą▒®┬Č│÷Ą─╝▒╦┘öUÅłī¦ų┬╝ė├╦╔╠╣▄└ĒĖ·▓╗╔ŽŻ¼ų╗╩Ū▒Ē├µ¼FŽ¾Ż¼Ųõ╔Ņīė┤╬įŁę“į┌ė┌ų„┤“Ī░┘F╦«╣¹Ī▒Ą─░┘╣¹ł@╚į┼f╬┤šµš²┤╣ų▒┤“═©╦«╣¹«aśIµ£ĪŻ

ō■ł¾Ą└Ż¼╝┤╩╣į┌░┘╣¹ł@ÅŖä▌▓╝ŠųĄ─ę╗ŠĆ│Ū╩ąŻ¼┐┐╝ė├╦░┘╣¹ł@┘ŹĄĮÕXĄ─ę▓ų╗ėą30%Ż¼╩ŻŽ┬30%╩šęµę╗░ŃŻ¼▀Ćėą30%╠Äė┌╠Ø▒ŠĀŅæBĪŻ

ōQČ°čįų«Ż¼Ųõ└¹ØÖ║▄▒ĪŻ¼ļm╚╗Š▀ėąę╗Č©Ą─ęÄ─ŻŻ¼Ą½ĮøØ·ą¦æ¬▓ó▓╗Š▀éõā×ä▌ĪŻĮŌøQ▓╗║├╝ė├╦╔╠▓╗┘ŹÕXĄ─ļyŅ}Ż¼╩│ŲĘ░▓╚½å¢Ņ}╚į┼f╩Ū░┘╣¹ł@Ą─ę╗ŅwČ©Ģrš©ÅŚĪŻ

ūŅ║¾Ż¼Å─Ž¹┘MČ╦üĒšfŻ¼į┌š¹¾wĮøØ·ą╬ä▌Ž┬ąąĪóŽ¹┘Mė÷└õ┤¾▒│Š░Ž┬Ż¼├µī”Č©╬╗Ė▀Č╦Ą─╦«╣¹Ż¼Ž¹┘Mš▀═∙═∙┌ģė┌└ĒąįŻ¼▀@ę▓ĮoŲõ╦¹═µ╝ęĦüĒ┴╦ÖCĢ■ĪŻ

─ŽŠ®Ōü╣¹╣®æ¬µ£ČŁ╩┬ķLĄ¾ųŠ╬─ĖµįVžöĮø¤o╝╔Ż¼╦«╣¹ļm×ķĘŪś╦£╩╗»«aŲĘŻ¼ĘNų▓Č╦║═┴Ń╩█Č╦Š∙▌^×ķĘų╔óŻ¼Ą½Į³─ĻüĒąąśIę▓▓óĘŪįŁĄž╠ż▓ĮĪŻ

Å─╣¹ł@ĄĮ┴Ń╩█╔╠ārųĄµ£Ą─ųTČÓŁh╣ØŻ¼▒╚╚ń▓╔š¬ĪóĘų▀xĪó░³čbĪó▒Ż§rĪóā”┤µĪó▀\▌öĄ╚Ż¼▀@ą®Č╝ųØu╝ÜĘų║═īŻśIŻ¼Ī░¼Fį┌╩ą├µ╔ŽęčĮøø]ėąļy│įĄ─╦«╣¹┴╦ĪŻĪ▒

Ą¾ųŠ╬─šfŻ¼į┘▒╚╚ńŻ¼░┘╣¹ł@Ą─Ī░╚²¤o═╦žøĪ▒š■▓▀×ķŲõ┤“įņ┴╦Ī░Ė▀Č╦╦«╣¹Ī▒Ą─ŲĘ┼Ųš{ąįŻ¼Ą½īŹļH╔ŽŻ¼▀@ę╗┐┤╦Ų╠ßĖ▀┴╦ąąśIĘ■äšś╦£╩Ż¼ŲõīŹų╗╩Ū├└╗»┴╦š\ą┼ĮøĀIĄ─ĄūŠĆĪŻęį╔ńģ^╦«╣¹ĄĻ×ķ└²Ż¼ę╗░Ń┼÷ĄĮÓÅ└’ÓÅŠėĘ┤ü╔╠ŲĘå¢Ņ}═¼śėĢ■╝░Ģr╠Ä└ĒĮŌøQŻ¼ųž├¹┬ĢĪóųž┐┌▒«Ą─╦¹éāĖ³╝ėį┌ęŌū±čŁ╔╠śIūŅ▒Š┘|Ą─ęÄ┬╔ĪŻ

╩«ČÓ─ĻŪ░Ż¼ę╗╬╗ć°ā╚ĮøØ·īW╝ę▒Ńī”ėÓ╗▌ė┬Ęų╬÷Ż¼╬„ĘĮČÓ─ĻüĒø]ėą▀^╦«╣¹▀BµiśIæBŻ¼šf├„╦«╣¹ū÷▀BµiśIæB▒Š╔Ēėąų┬├³é¹ĪŻ╚ńĮ±┐┤üĒŻ¼▀@š²│╔×ķėÓ╗▌ė┬äō┴ó░┘╣¹ł@║¾Ą─ę╗ėøųžō¶ĪŻ

┐═ė^Č°čįŻ¼ąĶŪ¾“īäėĄ─╩ął÷Ż¼Ė³Ė▀Ą─ŲĘ┼ŲęńārŻ¼┐é╩ŪĢ■ėąŽ¹┘Mš▀┘Iå╬ĪŻæ{ĮĶų°ČÓ─ĻüĒĖ▀Č╚┤╣ų▒Ą─Č©╬╗║═ŅIė“ā╚Ą─╔ŅĖ¹Ż¼└Ēšō╔ŽüĒšfŻ¼░ķļSų°ųąć°ĮøØ·Ą─╚š┌ģ░lš╣║═ųą«aļA╝ēĄ─ēč┤¾Ż¼į┌Ž¹┘M╔²╝ēĄ─└╦│▒ų«Ž┬Ż¼▀Ć╩Ū─▄ē“ĮoėĶ░┘╣¹ł@ę╗Č©Ą─ŽļŽ¾┴”ĪŻ

Ą½ī”ė┌═Č┘Yš▀Č°čįŻ¼ę╗╝ę╣½╦ŠĄ─│╔ķL╠ņ╗©░Õę╗Ą®ŪÕ╬·┐╔ęŖŻ¼═Č┘YārųĄę▓Š═¤oÅ─šäŲĪŻ▀@ę╗³cŻ¼ūŅą┬Ą─šą╣╔Ģ°ŲõīŹęčĮøį┌ßīĘ┼╬ŻļUĄ─ą┼╠¢Ż║

ę╗ät╩Ūį┌═žš╣ķTĄĻ╔ŽŻ¼░┘╣¹ł@į┌▓╗öÓ═žš╣ą┬ķTĄĻĄ─═¼ĢrŻ¼ĻPĄĻĄ─öĄ┴┐ģsę▓ų─Ļį÷╝ėĪŻ

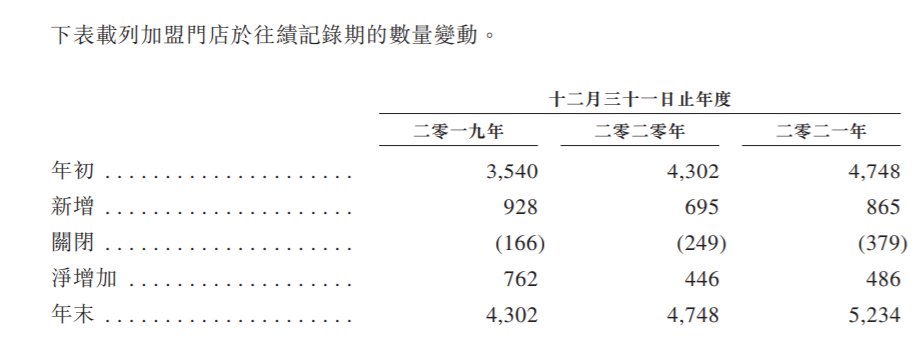

ō■šą╣╔Ģ°’@╩Š2019Īó2020║═2021─Ļą┬į÷ķTĄĻĘųäe×ķ928╝ęĪó695╝ę║═865╝ęŻ¼ĻPķ]ķTĄĻätĘųäe×ķ166╝ęĪó249╝ęĪó379╝ęĪŻį┌╝ż┴ęĄ─╩ął÷ĖéĀÄųąŻ¼╚Ōč█┐╔ęŖĄ─ŠĆŽ┬ķTĄĻĄ─į÷╦┘ęčĮøĘ┼ŠÅŻ¼šf├„įĮüĒįĮČÓĄ─╝ė├╦╔╠▀xō±Ī░╝▒┴„ė┬═╦Ī▒ĪŻ

┴Ēę╗ät╩Ūį┌╩ął÷═žš╣īęīę▓╗┴”ųąŻ¼░┘╣¹ł@ķ_╩╝═žš╣ę╗ŠĆ│Ū╩ąęį═ŌĄ─Ą═ŠĆ╩ął÷ĪŻ

šą╣╔Ģ°┼¹┬ČŻ¼░┘╣¹ł@į┌ę╗ŠĆ│Ū╩ąķTĄĻöĄ┴┐š╝▒╚į┌Ž┬╗¼Ż¼Å─36.8%ĮĄų┴33.8%ĪŻ┼c┤╦═¼ĢrŻ¼╩š╚ļžĢ½IČ╚ę▓Å─49%Ž┬╗¼ĄĮ45.7%ĪŻ

ī”┤╦Ż¼░┘╣¹ł@ŽŻ═¹ĄĮĖ³ČÓĄ═ŠĆĄ─│Ū╩ą╠Į╦„╩ął÷ÖCĢ■ĪŻĄ½Å──┐Ū░┐┤Ż¼Ė▀╩š╚ļĄ─ę╗ŠĆ│Ū╩ąŽ¹┘Mš▀╚į╚╗╩Ū░┘╣¹ł@ĀI╩šĄ─ūŅųžę¬üĒį┤Ż¼Ī░Ė▀Č╦╦«╣¹Ī▒į┌Ž┬│┴╩ął÷Ą─╬³ę²┴”Ż¼▓óø]ėą─Ū├┤┤¾ĪŻ

ėÓ╗▌ė┬┤╦Ū░į┌Įė╩▄├Į¾w▓╔įLĢrÅŖš{Ż¼╚fĄĻėŗäØø]ėąūā╗»ĪŻ╦¹ŽŻ═¹ėąę╗╠ņŻ¼░┘╣¹ł@─▄š╝ĄĮųąć°╦«╣¹┴Ń╩█ąąśI10%Ą─Ę▌Ņ~ĪŻ╚ń╣¹░┤┤╦─┐ś╦ėŗ╦ŃŻ¼░┘╣¹ł@Ą─¾w┴┐ę¬▒╚¼Fį┌öU┤¾10▒ČŻ¼Č°Ė∙ō■Ū░╬─╦∙╩÷Ż¼░┘╣¹ł@╬┤üĒķ_│÷ę╗╚f╝ęĄ──┐ś╦ų╗Ģ■Ī░ļy╔Ž╝ėļyĪ▒Ż¼

ę“┤╦Ż¼ĮŌøQĪ░1%ų«║¾Ą─└¦Š│Ī▒š²į┌│╔×ķ░┘╣¹ł@ųv║├Ž┬ę╗éĆ╣╩╩┬Ą─Ų╚ŪąąĶŪ¾ĪŻį┌┤╦ų«Ū░Ż¼Į╣æ]Ą─░┘╣¹ł@ęčĮøķ_åó┴╦ę╗ŽĄ┴ąĪ░ā╚▓┐▐Dą═Ī▒Ą─ćLįćĪŻ

įńį┌2018─ĻŻ¼░┘╣¹ł@ū÷Ų┴╦ĖČ┘MĢ■åT╔·ęŌĪŻšą╣╔Ģ°’@╩ŠŻ¼░┘╣¹ł@«öŪ░Ģ■åTöĄ6700╚fŻ¼Ųõųąų╗ėą78╚f├¹ĖČ┘MĢ■åTĪŻĪ░Ģ■åTĄĻĪ▒ėŗäØ’@╚╗▓╗╠½│╔╣”Ż¼ĄĮ2021─ĻŻ¼░┘╣¹ł@╩š╚ļ┴╦0.7ā|Ģ■åT┘MŻ¼š╝▒╚▓╗ĄĮ1%Ż╗

2019─ĻŻ¼░┘╣¹ł@ģó┼c╔ńģ^łF┘ÅŲĮ┼_═¼│Ū╔·╗ŅĄ─preĪ¬A▌å╚┌┘YŻ¼Ą½įō╣½╦Šį┌╚ź─Ļą¹ĖµŲŲ«aŻ¼│╔×ķ╔ńģ^łF┘Å┘ÉĄ└╩ū╝ęĄ╣Ž┬Ą─ŲĮ┼_Ż╗

2020─Ļę▀Ūķ▒¼░lĢrŻ¼Ū░ų├é}═µ╝ęĪó╔ńģ^łF┘ÅšŠ╔Ž┘Y▒Š’L┐┌Ż¼ČŻ▀╦┘I▓╦║═├┐╚šāקrōīŽ╚└Ž═µ╝ę╔Ž╩ąĪŻ░┘╣¹ł@ėųĀ┐╔ŽŠĆĪ░ą▄žł┤¾§rĪ▒Ż¼ęŌė¹ėHūį▓ÕūŃ╔ńģ^łF┘ÅŻ¼Š▐Ņ^╗\šųų«Ž┬Ż¼ĮY╣¹┐╔ŽļČ°ų¬Ż╗

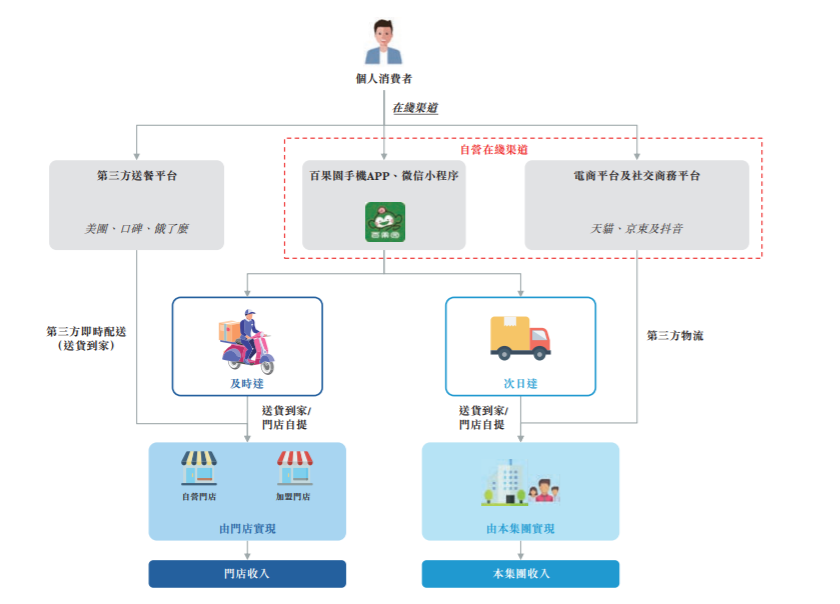

─┐Ū░Ż¼░┘╣¹ł@įćłD┤“═©ŠĆ╔ŽŠĆŽ┬Ż¼ęčĮøōĒėąAppĪóąĪ│╠ą“║═╬óą┼╚║Ą╚ČÓĘNūįėąŪ■Ą└Ż¼▓óŪę▀Ć╚ļ±v┴╦╠ņžłĪ󊮢|ĪóČČ궥╚ļŖ╔╠ŲĮ┼_Ż¼ęį╝░├└łFĪóI┴╦├┤Ī󊮢|ĄĮ╝ęĄ╚═Ō┘uŲĮ┼_ĪŻ

Ą½ŽÓ▒╚ė┌²ŗ┤¾Ą─ŠĆŽ┬ķTĄĻŠWĮjŻ¼░┘╣¹ł@ŠĆ╔ŽŪ■Ą└Ą─Č╠░ÕžĮ┤²čaūŃĪ¬Ī¬Ė∙ō■šą╣╔Ģ°Ż¼2019-2021─Ļ░┘╣¹ł@ŠĆ╔ŽŪ■Ą└õN╩█╩š╚ļĘųäe×ķ0.33ā|į¬Īó2.79ā|į¬Īó3.26ā|į¬Ż¼ų╗š╝ĄĮ┐éĀI╩šĄ─0.4%Īó3.2%Īó3.2%Ż╗2020║═2021─ĻŠĆ╔ŽŪ■Ą└Ą─├½└¹┬╩╔§ų┴╩ŪžōöĄŻ¼Ęųäe×ķ-4.9%║═-0.3%Ż╗

╗žŅ^╚ź┐┤Ż¼▀@ą®▒╗░┘╣¹ł@ęĢ×ķĪ░ĮŌ╦ÄĪ▒Ą─▐Dą═Ż¼ģsČ╝ø]ėą─▄ų·Ųõą╬│╔Ī░Ą┌Č■į÷ķLŪ·ŠĆĪ▒Ż¼Ę┤Č°═Ž└█┴╦ĀI╩šĪó├½└¹┬╩ĪŻ

Č°ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ū„×ķ╔·╗Ņ▒žąĶŲĘŻ¼╦«╣¹ąĶŪ¾ĘĆČ©ĪóĘNŅÉžSĖ╗ĪóČ°Ūę┐╔ęį▓Ņ«É╗»ĀIõNŻ¼ū„×ķę²┴„Ą─ę╗ĘNųžę¬╩ųČ╬Ż¼░┘╣¹ł@éāę▓ėŁüĒ┴╦ųž┴┐╝ēĖéĀÄī”╩ųĪ¬Ī¬╔·§rļŖ╔╠ĪŻ

ę╗╬╗śIā╚╚╦╩┐▒Ē╩ŠŻ¼░┘╣¹ł@╔ŅĖ¹╦«╣¹┴Ń╩█ąąśIČ■╩«─ĻŻ¼Į©┴ó┴╦ÅŖ┤¾Ą─╣®æ¬µ£─▄┴”Ż¼ī”╔Žė╬╦«╣¹╔·«aĪóųąė╬╬’┴„▀\▌öČ╝ėąžSĖ╗Ą─Įø“×║═ÅŖ┤¾Ą─░č┐ž─▄┴”Ż¼▀@īė▒┌ēŠ▒Żūo┴╦░┘╣¹ł@║▄ļy▒╗═¼śėū÷┤╣ų▒ŅÉĄ─═¼ąą│¼įĮŻ¼ģs┐╔ęį▒╗ą┬─Ż╩Į└@▀^ĪŻ

ę▀ŪķĦüĒĄ─ę╗éĆŠ▐┤¾Ė─ūāŠ═╩Ūé„Įy╔·§r╩ął÷Ą─Ė─įņŻ¼Ī░▐r▐D│¼Ī▒▀Mę╗▓Į╠ß╦┘Ż¼ė╚Ųõ╩ŪĮ³─ĻüĒŻ¼╔╠śIŠ▐Ņ^éā╩š┘Å╗“═žš╣ŠĆŽ┬ķTĄĻą╬│╔ą┬┴Ń╩█śIæBĄ─ÖM┐š│÷╩└Ż¼«öļŖ╔╠ŲĮ┼_Č╝į┌═∙ą┬Ž¹┘MŲĮ┼_▐Dą═Ż¼ŠĆ╔ŽŠĆŽ┬ę╗¾w╗»Ą─Ģr║“Ż¼▀@╩Ū░┘╣¹ł@▓╗─▄ė├įŁėąé„Įy┘ÉĄ└Ą─č█╣ŌüĒ┐┤┤²Ą─ĪŻ

«öŪ░Ż¼║ą±R╔·§rĪó7FRESHĄ╚ą┬┴Ń╩█╬’ĘNŻ¼▒│┐┐░ó└’Ī󊮢|Ą─╣®æ¬µ£╝░ę╗┴„Ą─╬’┴„─▄┴”Ż¼▓╗öÓØMūŃŅÖ┐═ę╗šŠ╩Į┘ÅūŃ╔·╗ŅŲĘŅÉĄ─ąĶŪ¾Ż¼┼▄±R╚”ĄžĪŻ

ų┴ė┌░┘╣¹ł@Ż¼╝┤▒Ń╩Ūūįų„čą░l║══Č┘Y┴╦▓╗╔┘ĘNų▓╝╝ągŻ¼į┘Ž“╣¹ł@▌ö│÷ę╗╠ū═Ļš¹Ą─╝╝ąg║═╔·«aś╦£╩Ż¼├┐─Ļ║─┘M╔ŽŪ¦╚fį¬═Č╚ļĪŻ╦³╔µ╝░Ą─ā╚╚▌Å─ÜŌ║“Īó═┴╚└Ą─▀xō±Ż¼ĄĮ╠ū┤³Īóų°╔½Īó╝¶ų”Ą─╝Ü╣ØŻ¼Š▐╝ܤo▀zŻ¼Ą½į┌ĮĄŠS┤“ō¶├µŪ░Ż¼ę▓¤o┴”šą╝▄ĪŻ

Ī░ę╗╔·ų╗ū÷ę╗╝■╩┬Ż¼ę╗ą─ę╗ęŌū÷╦«╣¹Ī▒Ż¼╩ŪėÓ╗▌ė┬│ŻÆņį┌ūņ▀ģĄ─ū∙ėęŃæĪŻ╝Ü┬Āų«Ž┬Ż¼╝╚╩Ūłį╩žŻ¼ėų╦Ų║§ėąę╗ĘNļy╠ėć·│ŪĄ─¤o─╬ĪŻ

═╦ę╗╚f▓ĮųvŻ¼ī”ė┌═Č┘Yš▀üĒšfŻ¼ā╚æn═Ō└¦Ą─░┘╣¹ł@╩╝ĮK▓╗Ą├ŲõĘ©Ż¼─│ĘN│╠Č╚╔ŽŻ¼Å─Č©╬╗ū÷Ė▀Č╦╦«╣¹┴Ń╩█─Ū┐╠ŲŻ¼╦³Ą─ĮY╣¹╗“įSęčĮøūóČ©┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį