Lululemonųą«a╣╩╩┬▀Ć─▄ųvČÓŠ├Ż┐

üĒį┤/ė^³cŠW

ū½╬─/ĻÉ▒■║Ń

2022─ĻŻ¼LululemonśI┐ā┼c┐┌▒«ļpļpīŹ¼FĖ▀į÷ķLŻ¼į┌┤¾ųą╚Aģ^ė╚×ķ╚ń┤╦ĪŻ

Š½£╩Ą─ųą«aČ©╬╗┼c«aŲĘ┴”╩ŪLululemonśI┐āį÷ķLĄ─Ė∙▒ŠįŁę“Ż¼Č°╔Ž░ļ─ĻČ¼ŖWĢ■Īó╩ęā╚▀\äėĪóĶż┘żčØ│▒┴„ęį╝░’w▒P▀\äėĄ╚öĄéĆ’L┐┌Ż¼×ķŲõ│÷╚”äōįņ┴╦ÖCĢ■ĪŻ

Ą½į┌│ų└mĄ─Ė▀į÷ķL└╦│▒ųąŻ¼╣®æ¬µ£╬ŻÖCĪó═¼ŅÉĖéŲĘĪóŲĘŅÉ▀^╔┘Ż¼╩ąš╝┬╩▀^Ą═Ą╚ē║┴”═¼į┌ĪŻ

Lululemonėąų°²ŗ┤¾Ą─Ž┬│┴╩ął÷ęį╝░ĄĻ├µõüįO┐šķgŻ¼╚╗Č°ūį╔Ēųą«aŠ½ėóČ©╬╗┼cØōį┌ÖCĢ■▓╗Ųź┼õŻ¼╚ń╣¹ę¬▒Ż│ųŲĘ┼Ų┴”╝░ŲĘ┼Ųą╬Ž¾Ż¼▒ѤoĘ©└^└mķ_═žŽ┬│┴╩ął÷ĪŻ

ųą«aČ©╬╗┼c«aŲĘ┴”╗∙ĄA

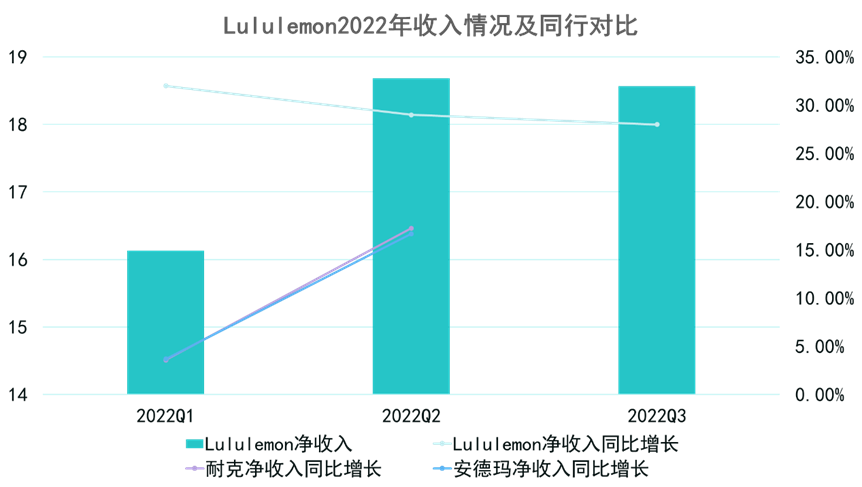

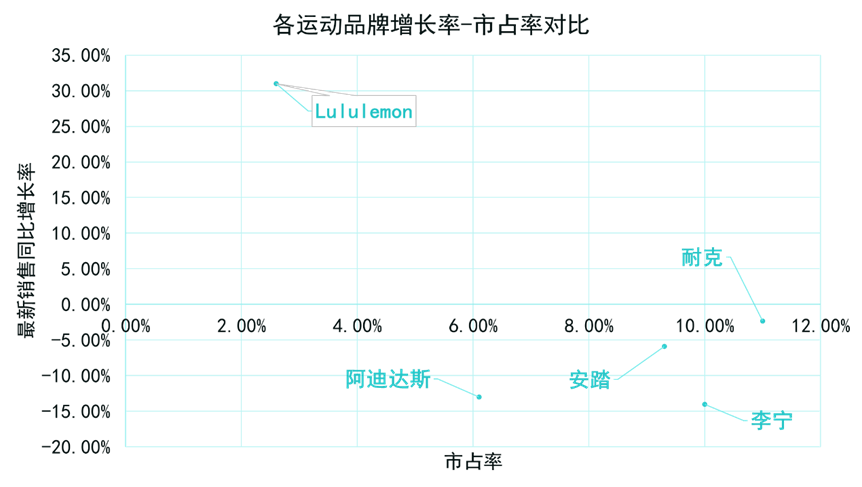

Lululemon2022─ĻĮøĀI│╔┐āā׫ɯ¼╚½─ĻŅAėŗ┐é╩š╚ļ×ķ80.18ā|├└į¬Ż¼┼c2021─Ļ╩š╚ļŽÓ▒╚į÷╝ė28.14%ĪŻ

2022─ĻŪ░Š┼éĆį┬ā¶└¹ØÖ═¼▒╚į÷╝ė35%Ż¼2022Q1ĪóQ2ĪóQ3╩š╚ļ═¼▒╚į÷ķL┬╩Ęųäe×ķ32.00%Īó29.00%║═28.00%Ż¼▀h│¼░▓Ą┬¼ö║═─═┐╦ĪŻ

2022─Ļ7į┬Ż¼Lululemon╩ąųĄ│¼įĮ░óĄŽ▀_╦╣Ż¼│╔×ķ╚½Ū“ęÄ─ŻĄ┌Č■┤¾Ą─▀\äėĘ■’ŚŲĘ┼ŲĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

į┌┤¾ųą╚Aģ^Ż¼LululemonĄ─śI┐āį÷ķLė╚×ķ┴┴č█ĪŻ

öĄō■’@╩ŠŻ¼2020-2021─ĻŻ¼Lululemonųąć°╩ął÷ĀI╩š─ĻÅ═║Žį÷ķL┬╩│¼▀^┴╦60%ĪŻ2022žö─ĻĄ┌Č■╝ŠČ╚Ż¼Lululemonį┌ųąć°┤¾Ļæ╩ął÷śIäšā¶ĀI╩š═¼▒╚į÷ķL│¼30%Ż¼╚²─ĻÅ═║Ž─Ļį÷ķL┬╩ĮėĮ³70%ĪŻ

Lululemonį°Įøī”┐═涫ŗŽ±▀Mąą▀^Š½£╩├Ķ└LŻ║24Üqų┴35ÜqĄ─Ī░ą┬ą═ųą«aļA╝ēĪ▒┼«ąįŻ¼å╬╔Ē╗“ęčėå╗ķŻ¼¤oūė┼«Ż¼╩▄▀^Ė▀Ą╚Į╠ė²Ż¼¤ßÉ█▀\äėŻ¼īŻśIąįÅŖŻ¼─Ļ╩š╚ļ╝s8╚f├└į¬Ż¼ūĘŪ¾Ģr╔ąĪŻ

▀@éĆ╚╦╚║╩š╚ļĖ▀Īó┘Å┘I┴”ÅŖŻ¼Ė³ūóųž╔·╗ŅŲĘ┘|Ż¼ŲĘ┼Ųųęš\Č╚ę▓Ė³Ė▀Ż¼ī”«aŲĘ┘|┴┐║═Ģr╔ąąĶŪ¾▌^Ė▀Ż¼Ųõ«aŲĘārĖ±ĪóĻPūóė├æ¶Ą─Ąžė“Ęų▓╝║═─Ļ²gĘų▓╝ę▓ėĪūC┴╦▀@ę╗³cĪŻ

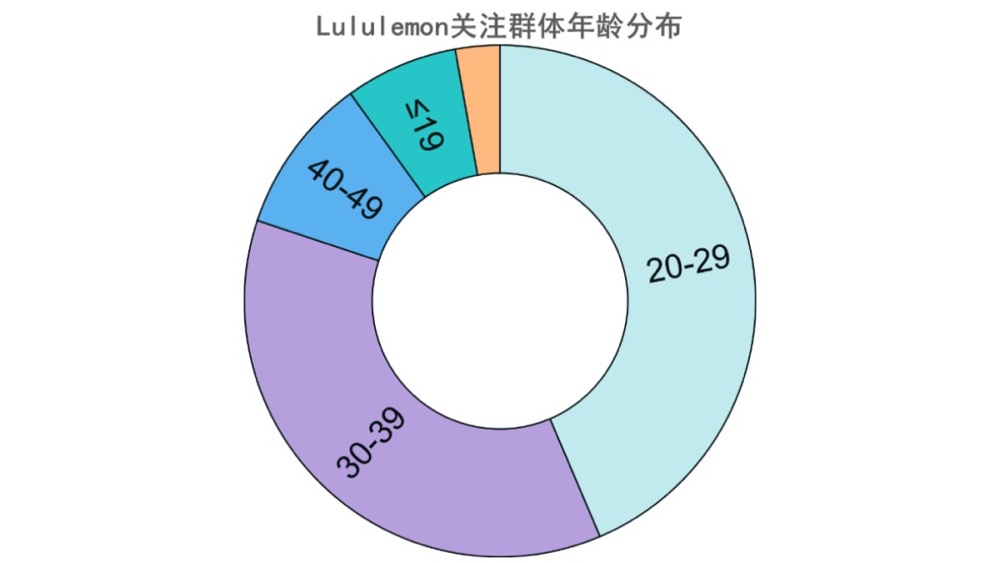

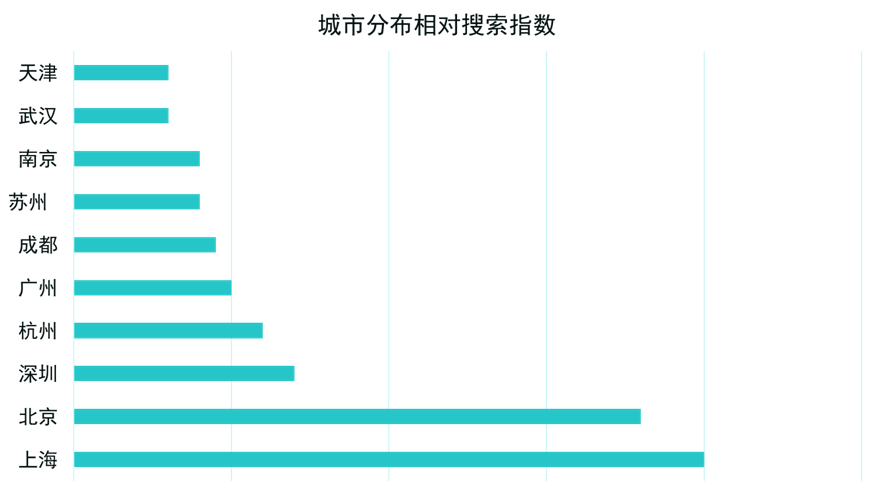

ĻPūóLululemonŲĘ┼ŲĄ─╚╦╚║Ęų▓╝Ż¼┐╔ęį┐┤ĄĮų„ę¬į┌▒▒╔ŽÅV╔ŅĪóĮŁšŃ╝░Ųõ╦¹░l▀_Ąžģ^Ż¼─Ļ²g╝»ųąį┌20-39ÜqĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

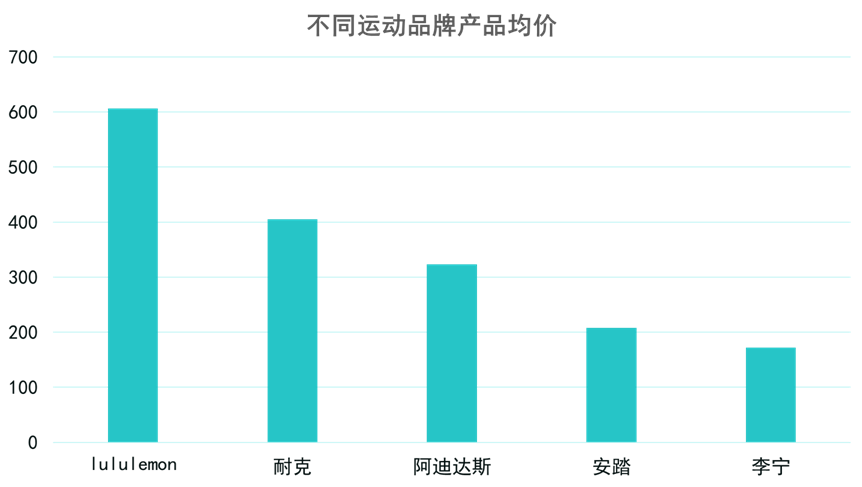

┤╦═ŌŻ¼LululemonĄ─«aŲĘŠ∙ār╦«ŲĮę▓╠Äė┌▌^Ė▀╬╗ų├Ż¼▀_ĄĮ606į¬ū¾ėęŻ¼│¼▀^─═┐╦░óĄŽārĖ±Ą─ę╗░ļŻ¼ĮėĮ³░▓╠żĪó└ŅīÄ«aŲĘŠ∙ārĄ─╚²ų┴╦─▒ČĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

Lululemonž£┘u▀^Ą─▒╚▌^Ąõą═Ą─ĀIõNą╬Ž¾ėąŻ║╔Ēų°LululemonĄ─ÜW├└├¹µ┬Ż¼▐o┬Ü╚źLululemonū÷ĄĻåTĄ─┤T╩┐Ą╚ĪŻ▀@ą®ą╬Ž¾Ą─ĀIįņ×ķŲĘ┼Ų╦▄įņ┴╦ę╗ĘNĖ³ą┬Ą─╣▓ūRĪ¬Ī¬Ī░Š½ėóĖąĪ▒ĪóĪ░ąęĖŻĖąĪ▒ĪóĪ░║├ĀŅæBĪ▒ĪŻ

Lululemon═©▀^«aŲĘäōą┬║═¬Ü╠žĄ─╔ń╚║ĀIõN▓▀┬įŻ¼ę▓┼cŲõ╦¹ŲĘ┼Ųą╬│╔▓Ņ«É╗»Ż¼ž£┘uę╗ĘNųą«aĄ─╔·╗ŅĘĮ╩Į║═╔ĒĘ▌šJ═¼ĪŻ

║åČ°čįų«Ż¼Lululemonį┌▀\äėŅIė“ķ_▒┘┴╦ę╗éĆ╔▌│▐Ģr╔ąĄ─Ė▀Č╦Ęųų¦ĪŻ

ė╔ė┌╦³Ą─╔ńģ^╬─╗»║═Ģr╔ąī┘ąįŻ¼ę“Č°šJ═¼ī┘ąįĖ³║├Ż¼ś╦║׹įĖ³ÅŖŻ¼┤╦═Ōė├æ¶╚║╩Ūī”╔·╗ŅĘĮ╩ĮėąĖ▀ę¬Ū¾▓óėąÅŖ┘Å┘I┴”Ą─╚╦╚║Ż¼┘Å┘IęŌįĖę▓Ģ■Ė³╝ėĘĆČ©ĪŻ

═¼Ģrį┌├µ┴ŽĪóįOėŗĪó╣ż╦ćäōą┬╔ŽŻ¼Lululemonę▓ū÷ĄĮ┴╦Ķż┘żčØ╝ÜĘųąąśIĄ─Ū░čžĪŻ╝╝ąg├µ╔ŽÄ¦üĒĄ─ūŅ┤¾ęŌ┴x╩ŪŻ¼LululemonĄ├ęįīóŲĘ┼ŲČ©╬╗│¼įĮĶż┘ż▀\äėų«═ŌŻ¼ūīŲõĶż┘żčØ«aŲĘ─▄ØMūŃŽ¹┘Mš▀Ģr╔ąĄ─╚š│Ż┤®ų°Ż¼×ķ║¾└mĶż┘żčØ═Ō┤®ųŲįņ┴╦│▒┴„Śl╝■Ż¼Å─Č°ęį³cĦ├µöU┤¾õN╩█ĪŻ

Č¼ŖWĢ■Ą╚’L┐┌Ħäė│÷╚”Ż¼ę²░lŲĘ┼Ų┴„ąą

ė^³cą┬├Į¾wćLįćīżšęLululemon2022─ĻĪ░│÷╚”Ī▒▒│║¾Ą─īŹ┘|ĪŻ

░┘Č╚┼c╣╚ĖĶöĄō■’@╩ŠŻ¼2022─Ļ1-3į┬Ę▌Ų┌ķgLululemon╩▄ĄĮ┴╦┤¾┴┐ĻPūóĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

▓ķ┐┤ĻPūóČ╚┤¾┴┐╔Ž╔²ĢrŲ┌LululemonĄ─ĻP┬ōį~Ż¼░l¼F┤µį┌Ī░└ŁĘ“ä┌éÉĪó╝ė─├┤¾∙ZĪó╝ė─├┤¾Č¼ŖWĢ■Ę■čbĪ▒Ą╚ę¬╦žŻ¼▀@ą®ę¬╦žČ╝ųĖŽ“┴╦Lululemon¤ßČ╚╔Ž╔²▒│║¾Ą─įŁę“Ż¼ę▓╩Ū▀@ę╗┤╬ūīLululemonśI┐āį÷ķLĄ─’L┐┌Ī¬Ī¬▒▒Š®Č¼ŖWĢ■Ę■čbĪŻ

õN╩█öĄō■ėĪūC┴╦▀@ę╗ė^³cŻ¼į┌Č¼ŖWĢ■ĮY╩°║¾Ą─3į┬Ę▌Ż¼Lululemon╠ņžłŲņ┼ץĻõN╩█Ņ~▒ŃėŁüĒ┴╦─Ļā╚ąĪĘÕųĄŻ¼═¼▒╚į÷ķL┬╩äōŽ┬12éĆį┬ā╚ą┬Ė▀ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

│²┴╦Č¼ŖWĢ■’L┐┌ęį═ŌŻ¼▀Ćėą2022─Ļ┴„ąąĄ─Ķż┘żčØ┤Ņ┼õ│▒┴„Īóäó«u║Ļę²░lĄ─╩ęā╚ĮĪ╔Ē│▒┴„┼c’w▒P▀\äė×ķĶż┘żčØĦüĒĄ─õN╩█į÷ķLŻ¼Č╝į┌ę╗Č©│╠Č╚╔Žų·═Ų┴╦ęįĶż┘żčØ×ķų„┤“Ą─LululemonõN╩█Ņ~Ą─į÷ķLĪŻ

äó«u║Ļį┌╦─į┬Ę▌ĻPūó┴┐├═╚╗╠ßĖ▀Ż¼═¼ĢrĶż┘żčØĻPūó┴┐į┌╦─į┬Īó╬Õį┬ĪóŲ▀į┬│÷¼FĘÕųĄŻ╗’w▒P▀\äėĻPūóČ╚ę▓į┌╬Õį┬║═Ų▀į┬│÷¼FĘÕųĄŻ¼Ķż┘żčØ┼c’w▒PĄ─¤ßČ╚┼cLululemonõN╩█Ņ~╝░═¼▒╚õN╩█į÷ķL┬╩Ė▀ĘÕĖ▀Č╚Ųź┼õŻ¼▀@ą®į┬Ę▌ī”æ¬Ą─ĢrķgČ╬└’Lululemonę¬├┤╚ĪĄ├õN╩█ąĪĘÕųĄŻ¼ę¬├┤╚ĪĄ├═¼▒╚į÷ķL┬╩Ą─┤╬ą┬Ė▀ĪŻ

öĄō■üĒį┤Ż║░┘Č╚ųĖöĄĪóė^³cųĖöĄš¹└Ē

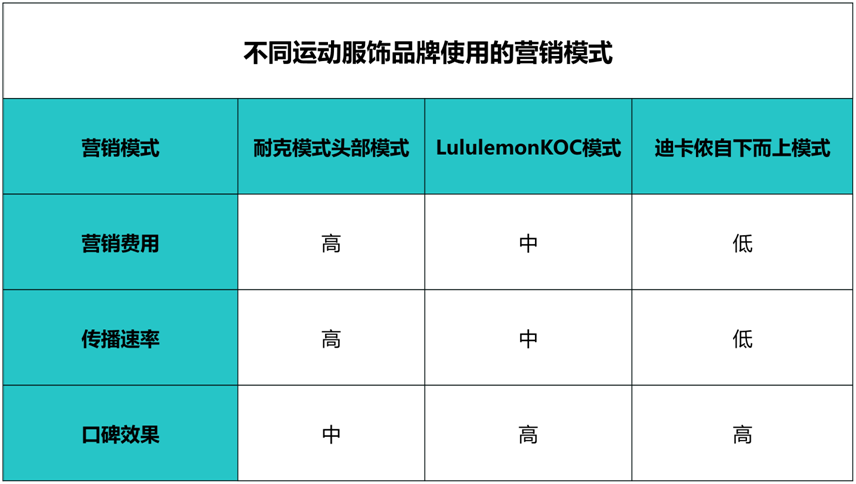

KOCĀIõN─Ż╩ĮŻ║Ė▀ąįār┐═æ¶Ą─▐D╗»┼cš│ąį

Ū░╬─╠ߥĮŻ¼LululemonĄ─Ė▀Č╦ųą«aČ©╬╗┼c╔ńģ^ī┘ąį╔ŅČ╚ŽÓĻPŻ¼═¼ĢrĘ┤ė│┴╦Lululemon║╦ą─ĀIõN─Ż╩Įų«ę╗Ż║KOC─Ż╩ĮŻ¼╝┤ĻPµIęŌęŖŽ¹┘Mš▀─Ż╩ĮĪŻ

LululemonĢ■║═ę╗ą®▓®ų„╗“š▀Ķż┘ż^ĪóĮĪ╔ĒĘ┐Īó╬ĶĄĖ╣żū„╩ęĄ─Į╠ŠÜ╗“š▀äō╩╝╚╦║Žū„Ż¼ķTĄĻĢ■į┌«öĄž╠¶▀xā׹ѥ─ŽÓĻPÅ─śIš▀Į©┴ó┬ōŽĄĪŻ▀@▓┐Ęų╚║¾w▒╗▒Ń╩ŪĪ░ĻPµIŽ¹┘Mš▀Ī▒Ż¼Lululemon×ķ╦¹éā╠ß╣®ūį╝ęĄ─Ķż┘żčØ║═Ųõ╦¹▀\äėčbéõŻ¼ōQ╚Ī«aŲĘĄ─Ųž╣Ō┴┐ĪŻ

│÷ė┌Lululemon▒Š╔ĒĄ─Š½ų┬Č©╬╗ęį╝░ā׹ѥ─«aŲĘ┴”║═ŲĘ┼Ųą╬Ž¾Ż¼ĻPµIŽ¹┘Mš▀éāĢ■śĘė┌┤®┤„Ųõ«aŲĘĪŻČ°▀@▓┐Ęų╚║¾w▒Š╔ĒūįĦīŻśIąį║═┴„┴┐Ż¼╩┌ėĶ╦¹éāŲĘ┼Ų┤¾╩╣Ą─Ņ^ŃĢŻ¼─▄ē“ĦüĒŠ½£╩Č°ĘĆ╣╠Ą─┐═æ¶▐D╗»ĪŻ

▀@ĘN─Ż╩Į═Č╚ļ▒╚│ŻęÄĄ─ÅVĖµ═ČĘ┼ꬥ═Ż¼Ą½ą¹é„ą¦╣¹║═ĀIõN┘|┴┐Č╝╩«ĘųĘĆĮĪėąą¦ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

ŽÓ▒╚─═┐╦║═ĄŽ┐©āzĄ──Ż╩ĮŻ¼LululemonĄ──Ż╩Į’@Ą├Ė▀ąįār▒╚Ė³Ė▀ĪŻ

─═┐╦Ą╚ŲĘ┼Ų═©▀^ī”ĒöČ╦▀\äėåTĄ─┤·čį╝░▀\äėłFĻĀĄ─┘Øų·ęį╝░Š▐┴┐Ą─ÅVĖµ═ČĘ┼Ż¼┤“įņŲš╩└ŪęĖ▀╝ēĄ─ŲĘ┼Ųą╬Ž¾║═▀\äėł÷Š░Ż¼Å─ȰĦäė«aŲĘõN╩█Ż¼ųØuõüķ_┬¹čėų┴Ė„╝ēäe╩ął÷ĪŻ

ĄŽ┐©āzät╩ŪūįŽ┬Č°╔ŽĄ──Ż╩ĮŻ¼Äū║§═Ļ╚½ę└┐┐Ž¹┘Mš▀┐┌▒«ū„×ķĀIõNµ£Śl╚ź═žš╣Ž¹┘Mš▀Ą─ŲĘ┼ŲšJų¬ĪŻ

LululemonĄ──Ż╩Įėą³cätĮķė┌ā╔š▀ų«ķgŻ¼Ä¦äėĀIõNĄ─▌d¾w▓╗╩ŪŅ^▓┐Ą─Ēö╝ē▀\äėåTŻ¼Č°╩Ūųą▓┐Ą─╔ńģ^╝ēīŻśI╚╦╩┐Ż¼ŽÓ▒╚ė┌─═┐╦Ż¼ÅVĖµ═Č╚ļ│╔▒ŠĖ³╔┘Ż╗ŽÓ▒╚ė┌ĄŽ┐©āzŻ¼ĀIõNą¦┬╩Ė³Ė▀ĪŻ

╣®æ¬µ£’LļU×ķ║¾└mĮøĀIĦüĒē║┴”

Ą½ę¬ĻPūóĄĮĄ─╩ŪŻ¼Äņ┤µųØuĖ▀Ų¾ī”LululemonČ°čį╩Ū▓╗┐╔║÷┬įĄ─å¢Ņ}ĪŻė^³cųĖöĄ▒O£yĄĮŻ¼Į³ę╗─ĻüĒŲõÄņ┤µ╦«ŲĮųØuū▀Ė▀ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

2021─Ļ║═2022─ĻĄ─╣®æ¬µ£ųąöÓŻ¼ī¦ų┬Lululemon«aŲĘĄ─╚ļÄņĮ╗ĖČ║═ųŲįņčė▀tŻ¼įņ│╔õN╩█£■║¾Ż¼▀@╩ŪÄņ┤µųØuū▀Ė▀Ą─ų▒ĮėįŁę“Ż¼ę▓▀Mę╗▓ĮĮĄĄ═┴╦├½└¹┬╩ĪŻ

┤╦═ŌŻ¼ī¦ų┬Lululemon╩╣ė├│╔▒ŠĖ³Ė▀Ą─▀\▌öĘĮ╩ĮŻ¼░³└©į÷╝ė┐š▀\Ą─╩╣ė├ĪŻō■žöł¾┼¹┬ČŻ¼įōė░Ēæī¦ų┬Äņ┤µėÓŅ~ā╔─ĻüĒį÷╝ė┴╦85%ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

─┐Ū░Lululemon╣®æ¬µ£’LļUę└╚╗▓╗ąĪŻ¼«aŲĘųą╩╣ė├Ą─║▄ČÓ╠ž╩Ō├µ┴Žį┌Č╠Ų┌ā╚ų╗ėąę╗éĆ╗“ėąŽ▐ÄūéĆŪ■Ą└┐╔ęį╠ß╣®Ż¼ę╗Ą®įŌė÷╣®æ¬µ£ųąöÓŻ¼Ģ■ę²░lĖ„ĘNå¢Ņ}ĪŻ

▀@╝╚╩Ū─┐Ū░Äņ┤µĖ▀Ų¾Ą─ųžę¬įŁę“Ż¼ę▓╩Ū╬┤üĒĮøĀI╔Ž╗ž▒▄├Ō▓╗┴╦Ą─ųžę¬å¢Ņ}ĪŻ

─┐Ū░Ż¼LululemonÄņ┤µ╚ź╗»╠Äė┌┐╔┐žĘČć·Ż¼ūŅą┬╣½Ėµųą┼¹┬ČĄ─ŅAėŗÄņ┤µį÷ķL┬╩╚įīóĖ▀ė┌õN╩█Ņ~į÷ķL┬╩Ż¼╩╣Ą├Lululemon▀^Č╔ĄĮ┴Ē═Ōę╗éĆ╗ęŽ¼┼Żå¢Ņ}Ī¬Ī¬õN╩█║══žš╣Ė▀į÷ķL▀Ć─▄│ų└mČÓŠ├Ż¼╩ŪʱĢ■║¾└^Ę”┴”ĪŻ

Ą═╩ąš╝┬╩ī¦ų┬├µ┼R╩ął÷öDē║

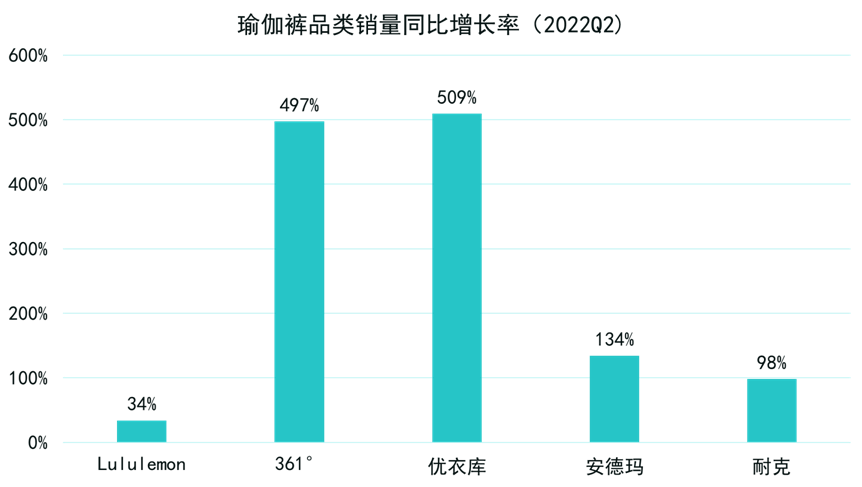

ūŅ║¾Ż¼Lululemon▀Ć├µ┼Rų°╩ął÷ą┬Ģxš▀ĪóŲĮ╠µ«aŲĘ┼c═¼ąą═¼ŅÉĖéŲĘķ_░lĄ─ĖéĀÄē║┴”ĪŻ

į┌2022─ĻLululemon┴„ąą┌ģä▌╔Ž╔²ęįüĒŻ¼čŁų°’L┐┌Ż¼Ųõ╦¹▀\äėŲĘ┼Ųę▓╝Ŗ╝Ŗ╝ė┤¾ī”Ķż┘żčØŲĘŅÉĄ─ķ_░lŻ¼▓óŪę╦¹éāŠ▀éõŽÓ«öĄ─║¾░lā×ä▌Ż¼▓╗┐╔▒▄├ŌĄžī”LululemonĄ─õN╩█ą╬│╔öDē║ĪŻ

▒M╣▄┐═æ¶Č©╬╗▓óĘŪ═Ļ╚½Į╗▓µŻ¼Ą½╚į╚╗Ģ■įņ│╔ę╗Č©¾w┴┐Ą─Ęų┴„ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

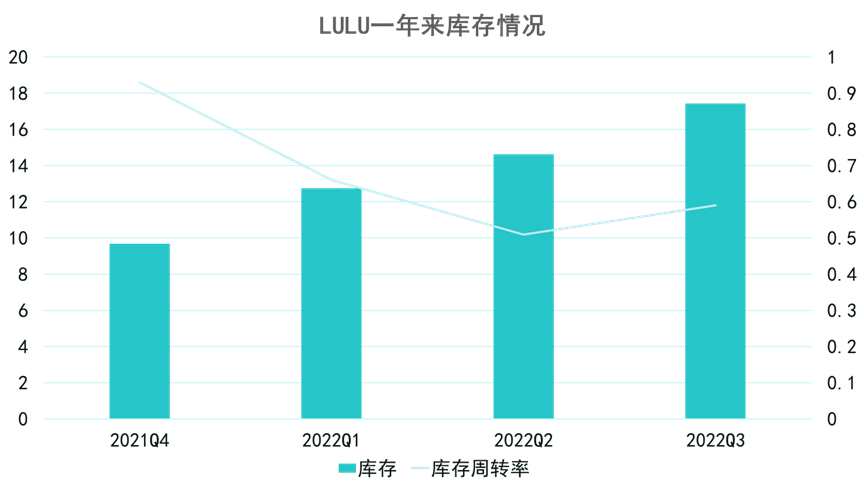

│²┴╦Ķż┘żčØ╝ÜĘųąąśIĄ─ĖéĀÄęį═ŌŻ¼LululemonĄ─ŲĘŅÉ┼c│ŻęÄ▀\äėŲĘ┼ŲŠ▐Ņ^ŽÓ▒╚▓╗š╝ā×ä▌ĪŻ

ļm╚╗Į³─ĻüĒę╗ų▒į┌═žš╣ŲĘŅÉĪóį÷╝ėą¼┬─Ą╚«aŲĘŠĆŻ¼ķ_═ž─ąąį╩ął÷Ą╚Ż¼Ą½│²┴╦Ķż┘żčØęį═ŌĄ─«aŲĘŻ¼╩ąš╝┬╩╚į┼fĘŪ│ŻĄ═ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

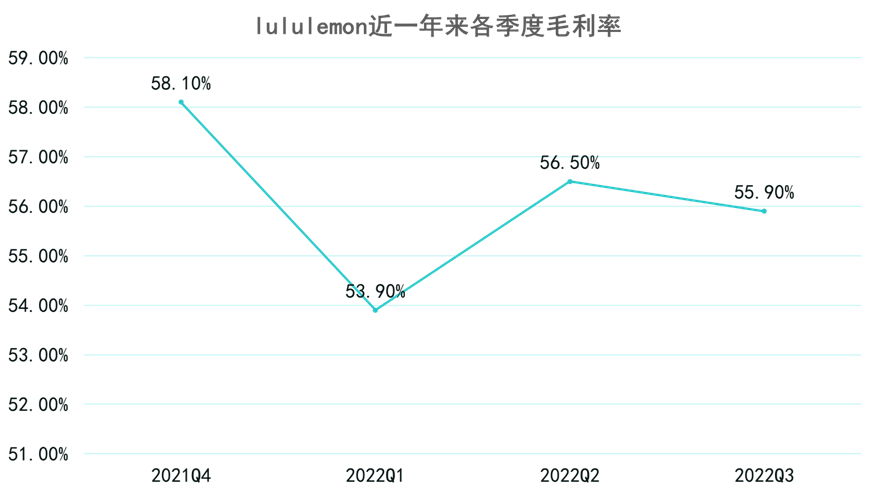

ęį╔ŽłDüĒ┐┤Ż¼Ųõ╦¹ŲĘ┼Ųät×ķĄ═į÷ķL║═Ė▀š╝ėąŻ¼ųØuč▌╗»│╔Į┼Żą═ŲĘ┼ŲŻ¼Č°Lululemonį┌▓©╩┐ŅDŠžĻćųą╠Äė┌å¢Ņ}ŲĘ┼Ųģ^ķgĪŻ

2022─ĻžĢ½I┴╦Lululemonųąć°ģ^śI┐āĄ─Č¼ŖWĢ■Īóę“ę▀Ūķ╣▄┐ž│÷¼FĄ─╩ęā╚ĮĪ╔Ē│▒┴„ĪóĶż┘żčØĢr╔ą┴„ąąĪó’w▒P▀\äėĄ╚Ż¼▓ó▓╗╩ŪķLŲ┌┐╔│ų└mĄ─Ż¼’L┐┌┤µ└mĢrķgėąŽ▐ĪŻ

Č°ŪęŻ¼▒M╣▄«öŪ░LululemonĄ─KOCĀIõN─Ż╩Įą¦╣¹║═┐┌▒«▌^║├Ż¼ė├涚│Č╚Ė▀Īó▐D╗»┬╩Ė▀Ż¼Ą½═©▀^KOC┼ÓB║═Į╠ė²Ž¹┘Mš▀Ż¼ĀIõNé„▓źą¦┬╩╠½┬²ĪŻ

Lululemonā׹ѥ─«aŲĘ┴”ĮoŽ¹┘Mš▀ĦüĒĢr╔ąĖąĪó╩µ▀mĖą╝░ųą«aļA╝ē╔·╗ŅĘĮ╩Į╔ĒĘ▌šJ═¼Ą─ØMūŃĖąŻ¼Ą½į┌┤¾ųą╚Aģ^ķTĄĻöĄ┴┐▓╗ūŃ░┘╝ęŻ¼ėąų°²ŗ┤¾Ą─Ž┬│┴╩ął÷ęį╝░ĄĻ├µõüįO┐šķgĪŻ

═¼ĢrŻ¼ūį╔Ēųą«aŠ½ėóČ©╬╗┼cØōį┌ÖCĢ■▓╗Ųź┼õŻ¼╚ń╣¹ę¬▒Ż│ųŲĘ┼Ų┴”╝░ŲĘ┼Ųą╬Ž¾Ż¼▒ѤoĘ©ķ_═ž²ŗ┤¾Ž┬│┴╩ął÷Ż¼Ę±ät╩¦╚źŽĪ╚▒ąįĄ─Lululemonļyęį½@Ą├ųą«aļA╝ēŽ¹┘Mš▀╚║¾wĄ─šJ═¼ĪŻ

╚ńę¬öUÅłŻ¼┐╔─▄Ģ■├µ┼RŽ¹┘M┴”ļyęįŲź┼õČ©ārŻ¼ĮøĀI╔Ž├µ┼Rē║┴”ĪŻ¤ošō╩Ū¼FĀŅ╗“š▀╩Ū╬┤üĒČ╝┤µį┌ų°▓╗ąĪĄ─ø_═╗Ż¼║¾└m░lš╣ąĶę¬Ė³╝ėųö╔„ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį