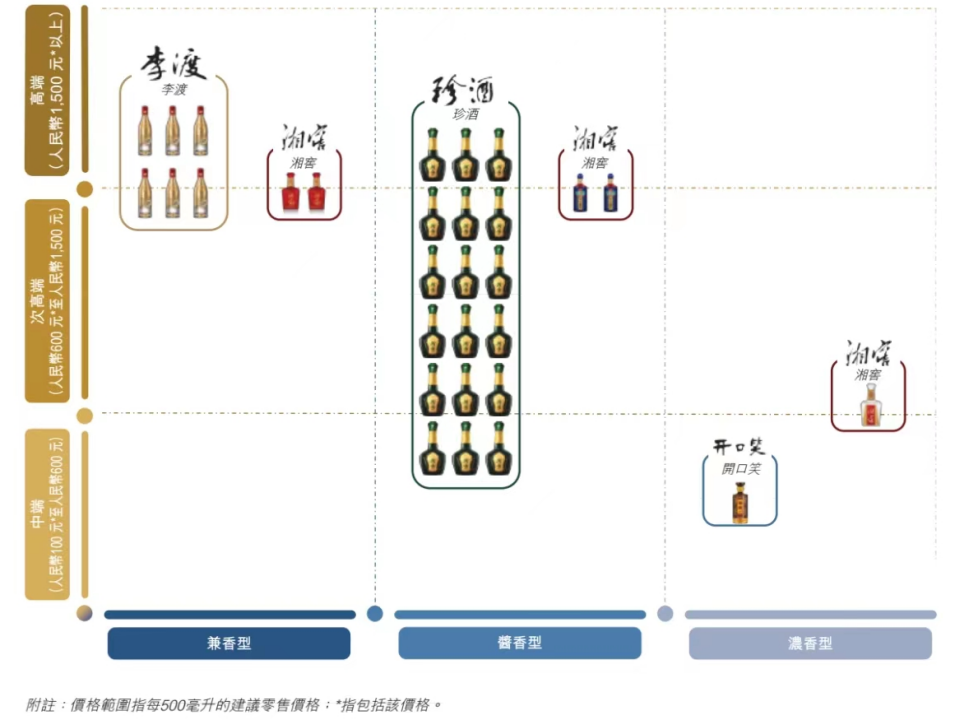

šõŠŲ└ŅČ╔¤o─╬Ė░Ė█Ż¼╣╔╩ą▀Ć─▄ėŁüĒ░ūŠŲ¤ß│▒å߯┐

üĒį┤/36ļ┤žöĮø

ū½╬─/ųx╩|ūė ┼╦ą─Ō∙

šõŠŲ└ŅČ╔╗“─▄┤“ŲŲ░ūŠŲ░ÕēKŲ▀─ĻüĒ¤oą┬╣½╦ŠIPOĄ─ėøõøĪŻ

1į┬13╚šŻ¼šõŠŲ└ŅČ╔Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°Ż¼▀@ę╗┼eäėĖ³ČÓ▒╗═ŌĮńĮŌūx×ķĪ░¤o─╬ų«┼eĪ▒ĪŻ

2022─Ļ12į┬30╚šŻ¼äōśI░Õ░l╬─├„┤_Ż¼įŁät╔Ž▓╗ų¦│ųŠŲĪó’ŗ┴Ž║═Š½ųŲ▓ĶųŲįņśI╔Ļł¾į┌äōśI░Õ░ląą╔Ž╩ąĪŻļS╝┤Ż¼ŠW╔Žėųé„│÷ę╗Ę▌Ī░IPO╝t³S¤¶ąąśIīÅ║╦ś╦£╩╝ÜätĪ▒ĪŻŲõųą╠ߥĮŻ¼Å─╩┬░ūŠŲ«aśIĄ─Ų¾śIī┘ė┌Ī░Į¹ų╣╔Ž╩ąĪ▒Ą─śI䚯¼╔Ļł¾Ų¾śI╚ń│÷¼F┤╦Ūķą╬Ż¼ät▓╗ėĶ╩▄└ĒĪŻ

▒M╣▄ĻPė┌Ī░╝t³S¤¶Ī▒▒Ŗšf╝Ŗ╝ŗŻ¼Ą½░ūŠŲŲ¾śI╔Ž╩ąė·░lŲDļyįńęč╩ŪąąśI╣▓ūRĪŻ

ūįĮ╗šŠŲ2016─Ļ3į┬╔Ž╩ąęįüĒŻ¼ä”─Ž┤║Īó└╔ŠŲĪóć°┼_ŠŲśIĄ╚ų¬├¹ŠŲŲ¾Č╝į°╣½ķ_▀^A╣╔╔Ž╩ąėŗäØŻ¼╔ą¤oę╗╝ę│╔╣”ĪŻ▓┐Ęų╚╦╩┐šJ×ķŻ¼╬┤üĒŠŲŲ¾╗“į·ČčĖ░Ė█ĪŻę▓ę“┤╦Ż¼šõŠŲ└ŅČ╔─▄ʱĒś└¹─├Ž┬Ī░Ė█╣╔░ūŠŲĄ┌ę╗╣╔Ī▒│╔×ķ╩ął÷ĻPūó³cĪŻ

KKRĖ·═ČŻ¼╣└ųĄ│¼300ā|

šõŠŲ└ŅČ╔į┌┘Y▒Š╩ął÷Ą─▀@┤╬┴┴ŽÓŻ¼ę▓īóšŲķT╚╦ģŪŽ“¢|į┘┤╬═ŲŽ“─╗Ū░ĪŻ

Ī░ģŪŽ“¢|┐vÖM░ūŠŲĮŁ║■20ėÓ─ĻŻ¼┤╦┤╬┤“░³╔Ž╩ąĄ─4éĆŲĘ┼ŲŻ¼ų╗╩ŪŲõ▒ŖČÓ░ūŠŲŲĘ┼ŲĄ─ę╗▓┐ĘųŻ¼ę▓╩Ū▌^×ķā×┘|Ą─┘Y«aĪŻĪ▒░ūŠŲĀIõNīŻ╝ęążų±ŪÓŽ“36ļ┤▒Ē╩ŠĪŻ

ģŪŽ“¢|╦žüĒėąĪ░░ūŠŲĮ╠ĖĖĪ▒ų«ĘQŻ¼Ųõįń─Ļ┐┐┤·└Ē╬Õ╝Zę║ŲņŽ┬Ą─┤©ŠŲ═§┤“Ēæ├¹┬ĢĪŻ1998─ĻŻ¼ģŪŽ“¢|ėų║═╬Õ╝Zę║║×ėå┴╦OEM┤·╣żģfūhŻ¼║Žū„═Ų│÷┴╦Ī░Į┴∙ĖŻĪ▒░ūŠŲŲĘ┼ŲĪŻ

į┌ę╗▒Ŗ├Į¾wĄ─╣½ķ_ł¾Ą└ųąŻ¼ģŪŽ“¢|×ķĮ┴∙ĖŻįęŽ┬┴╦Š▐Ņ~ÅVĖµ┘MŻ¼āH╚²─ĻĢrķgŻ¼▀@éĆą┬┼dŲĘ┼ŲĄ──ĻõN╩█Ņ~Š═▀_ĄĮ┴╦╩«ā|į¬ĪŻ2008─ĻĄūŻ¼Į┴∙ĖŻĀIśIŅ~│¼▀^60ā|į¬Ż¼āH┤╬ė┌┘Fų▌├®┼_║═╬Õ╝Zę║ĪŻ

╚╗Č°ģŪŽ“¢|Ą─░ūŠŲĄ█ć°▓ó╬┤ų╣▓Įė┌Į┴∙ĖŻĪŻ2001─ĻŲŻ¼ŲõŽ╚║¾╩š┘Å┴╦║■─ŽŽµĮčŠŲśIĪó║■─ŽčŃĘÕŠŲśIĪóļ°ų▌Į±Šē┤║ŠŲśIĪóĻā╬„╠½░ūŠŲśIĄ╚┤¾┴┐ĄžĘĮŠŲŲ¾ĪŻ

2009─ĻŻ¼ģŪŽ“¢|ėų─├Ž┬šõŠŲ╝░└ŅČ╔Ż¼▓ó▒Ē╩Šę¬īóŲõ┤“įņ×ķĪ░ßuŠŲĄ┌Č■Ī▒ĪŻų┴┤╦Ż¼šõŠŲ└ŅČ╔Ą─╦─éĆų„ŲĘ┼ŲĪ¬Ī¬Ī░ķ_┐┌ą”ĪóšõŠŲĪó└ŅČ╔║═ŽµĮčĪ▒╚½▓┐╩š┘Å═Ļ│╔ĪŻ

šą╣╔Ģ°ĮžłD

┤╦═ŌŻ¼ģŪŽ“¢|įń─Ļ▀Ćäō▐k┴╦ŠŲŅÉ▀Bµi┴Ń╩█Ų¾śIĪ░╚Aų┬ŠŲąąĪ▒ĪŻ

æ{ĮĶų°┼c╬Õ╝Zę║Ą─┴╝║├ĻPŽĄŻ¼ģŪŽ“¢|│╔×ķ╬Õ╝Zę║ę╗╝ēĮøõN╔╠ĪŻ2009─ĻŻ¼╚Aų┬ŠŲąąėų─├Ž┬├®┼_┤·└ĒĪŻ═¼─Ļ1į┬Ż¼╚Aų┬ŠŲąąį┌äōśI░Õ╔Ž╩ąŻ¼ūŅą┬╩ąųĄ╝s144ā|į¬Ż¼ģŪŽ“¢|│ų╣╔63.47%ĪŻ

Ą½Į³─ĻüĒŻ¼╚Aų┬ŠŲąą╩▄ŠC║ŽļŖ╔╠ŲĮ┼_ø_ō¶ĪŻ2022─ĻŪ░╚²╝ŠČ╚Ż¼╗“»B╝ėę▀Ūķė░ĒæŻ¼╚Aų┬ŠŲąąÜw─Ėā¶└¹ØÖ3.54ā|į¬Ż¼═¼▒╚Ž┬╗¼39.14%ĪŻ

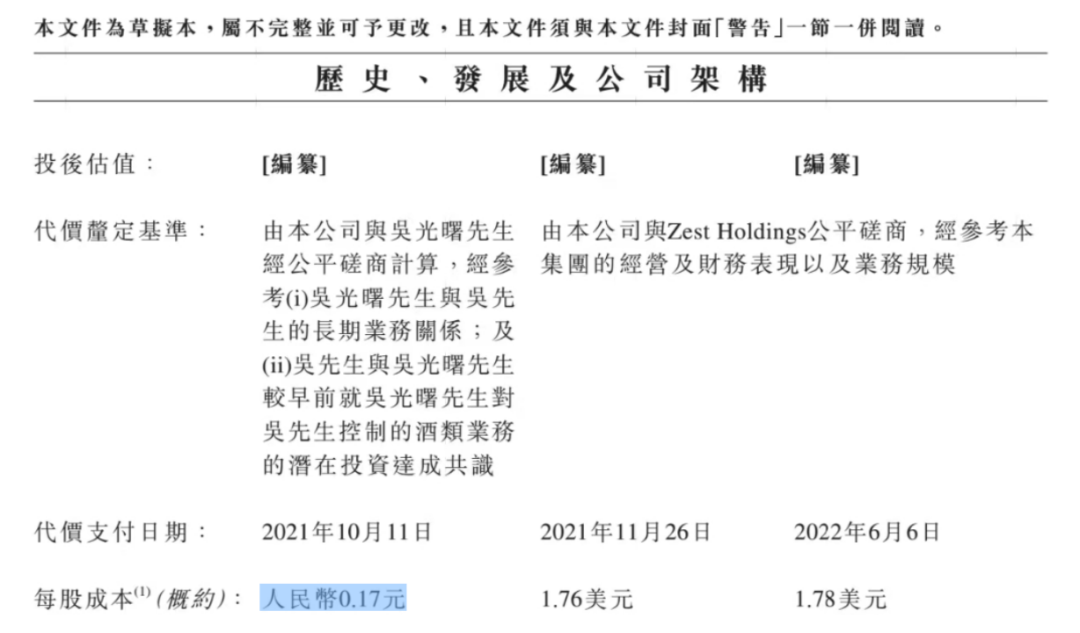

į┘┐┤▒Š┤╬IPOĄ─šõŠŲ└ŅČ╔Ż¼╣╔ÖÓĮYśŗĘĮ├µŻ¼šõŠŲ┐ž╣╔│ų╣╔81.28%Ż¼ZestHoldings│ų╣╔16.21%Ż¼┤¾ųą╚AŠWėŹ│ų╣╔2.51%ĪŻ

ŲõųąŻ¼šõŠŲ┐ž╣╔ė╔ģŪŽ“¢|╚½┘YōĒėąŻ¼ZestHoldingsė╔═Č┘Y╣½╦ŠKKRōĒėąŻ¼┤¾ųą╚AŠWėŹė╔ģŪŽ“¢|ĮŃĘ“ĖĄ▄ŖĄ─Ī░└Ž▓┐Ž┬Ī▒ģŪ╣Ō╩’╚½┘Y│ųėąĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼┤¾ųą╚AŠWėŹė┌2021─Ļ9į┬═Č┘YšõŠŲ└ŅČ╔ĢrŻ¼ęį┐éār╝s1175.58╚fį¬╚╦├±Ä┼šJ┘Å3%Ą─╣╔ÖÓŻ¼├┐╣╔│╔▒Š0.17į¬ĪŻā╔éĆį┬║¾Ż¼ZestHoldingsęį3ā|├└į¬═Č┘YšõŠŲ└ŅČ╔ĢrŻ¼├┐╣╔│╔▒Š1.76├└į¬Ż╗2022─Ļ6į┬Ż¼ėųūĘ╝ė5ā|├└į¬═Č┘YŻ¼├┐╣╔│╔▒Š1.78├└į¬Ż¼Äū║§╩Ū┤¾ųą╚AŠWėŹĄ─70▒ČĪŻ

šą╣╔Ģ°ĮžłD

ī”┤╦Ż¼šõŠŲ└ŅČ╔ĮŌßī×ķĪ░ģó┐╝┴╦ģŪ╣Ō╩’┼cģŪŽ“¢|Ą─ķLŲ┌śIäšĻPŽĄŻ¼╝░įńŪ░ģŪ╣Ō╩’ī”ģŪŽ“¢|┐žųŲĄ─ŠŲŅÉśI䚥─Øōį┌═Č┘YĪ▒ĪŻÅ─šą╣╔Ģ°┐┤Ż¼ZestHoldingsČ■┤╬═Č┘Y║¾Ż¼šõŠŲ└ŅČ╔╣└ųĄ▀_ĄĮ330ā|į¬ĪŻ

├½└¹┬╩Ų½Ą═Īó¼FĮ┴„Ž┬╗¼

─│ĘNīė├µŻ¼KKR×ķĪ░╦¹╚╦ū÷┴╦╝▐ę┬Ī▒Ż¼Ą½░ūŠŲį┌Ė█╣╔Ą─ŽĪ╚▒ąįŻ¼ęį╝░šõŠŲ└ŅČ╔▌^┐ņĄ─śI┐āį÷╦┘Ż¼╚įĮoėĶ╩ął÷ą┼ą─ĪŻ

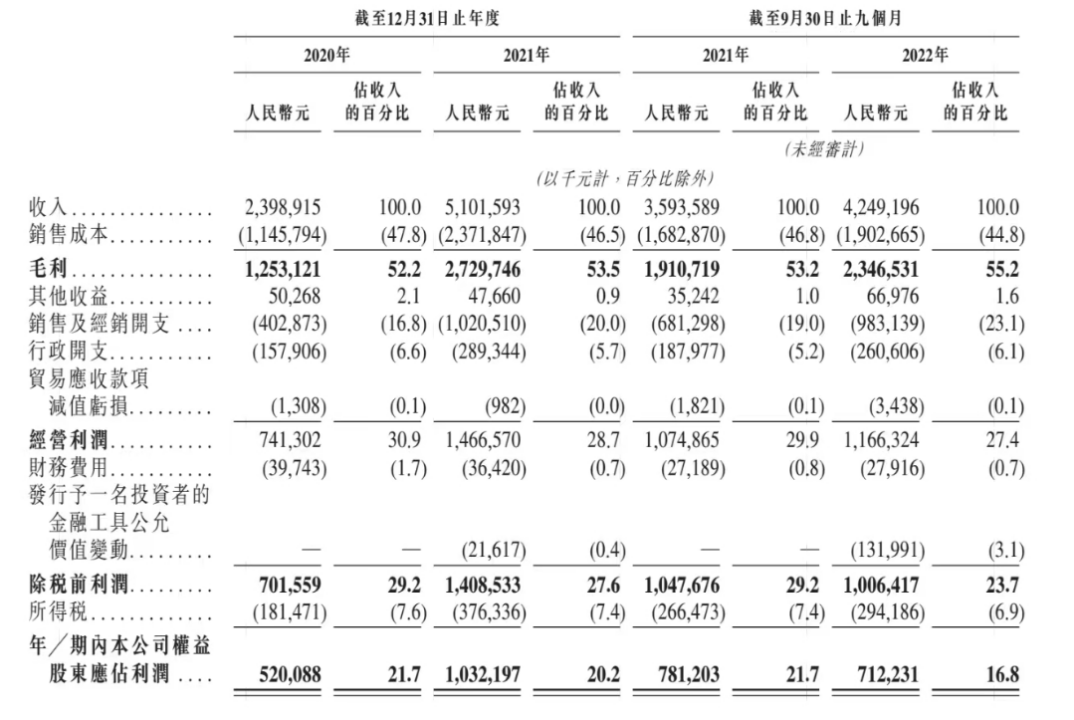

šą╣╔Ģ°’@╩ŠŻ¼2020─Ļų┴2021─Ļ╝░2022─ĻŪ░9éĆį┬Ż¼šõŠŲ└ŅČ╔ĘųäeīŹ¼F╩š╚ļ23.99ā|į¬Īó51.02ā|į¬║═42.49ā|į¬Ż¼ā¶└¹ØÖ×ķ5.20ā|į¬Īó10.32ā|į¬║═7.12ā|į¬ĪŻ

═¼ĢrŻ¼šõŠŲę▓ø]╣╝žōģŪŽ“¢|Ą─Ī░║±═¹Ī▒ĪŻł¾ĖµŲ┌ā╚Ż¼šõŠŲĘųäeīŹ¼F╩š╚ļ13.46ā|į¬Īó34.88ā|į¬║═27.64ā|į¬Ż¼ĀI╩šš╝▒╚Ęųäe×ķ56.1%Īó68.4%║═65.0%ĪŻ

ę╗ų▒ęįüĒŻ¼šõŠŲĄ─ą¹é„┐┌ÅĮČ╝ć·└@Ī░«ÉĄž├®┼_Ī▒š╣ķ_ĪŻ

1975─ĻŻ¼į┌Ī░┘Fų▌├®┼_ŠŲ«ÉĄž╔·«aīŹ“ׯ©ųąį毮ĒŚ─┐Ī▒Ż¼šõŠŲ½@Ą├┴╦Ī░╗∙▒ŠŠ▀ėą├®┼_ŠŲ’LĖ±Ī▒Ī░ĮėĮ³╩ą╩█├®┼_ŠŲ┘|┴┐╦«ŲĮĪ▒Ą─įuārĪŻę▓Š═╩ŪšfŻ¼šõŠŲ╩ŪĪ░╣┘ĘĮšJČ©Ī▒Ą─├®┼_ŲĮ╠µŻ¼▀@╩ŪģŪŽ“¢|ųžęĢšõŠŲĄ─įŁę“ĪŻ

ī└▐╬Ą─╩ŪŻ¼¤ošōĪ░└ŅČ╔Ī▒▀Ć╩ŪĪ░šõŠŲĪ▒Ż¼ų¬├¹Č╚Č╝▓╗╚ń┐┌ūėĮčĪóąĪ║²═┐Ž╔Ą╚Ųõ╦³░ūŠŲ╚²ŠĆŲĘ┼ŲĪŻšõŠŲ└ŅČ╔šą╣╔Ģ°ę▓’@╩ŠŻ¼ŲĘ┼ŲĮ©įOĪóöU│õ«a─▄╩ŪŲõ┤╦┤╬╔Ž╩ąĄ─ų„ę¬─┐Ą─ĪŻ

ł¾ĖµŲ┌ā╚Ż¼šõŠŲ└ŅČ╔Ą─õN╩█╝░ĮøõNķ_ų¦Ęųäe╝s×ķ4.03ā|į¬Īó10.21ā|į¬Īó9.83ā|į¬ĪŻŲõųąŻ¼ÅVĖµķ_ų¦Ęųäe╝s×ķ2.42ā|į¬Īó6.69ā|į¬Īó4.87ā|į¬Ż¼║Žėŗ▓╗ĄĮ╚²─Ļ╗©┘M14ā|į¬ĪŻ

┤╦═ŌŻ¼Ī░šõŠŲĪ▒Ą─╗∙ŠŲ─Ļ«a─▄ę▓į┌2022─ĻöUš╣ų┴3.5╚fćŹĪŻŅAėŗė┌2024─ĻŻ¼šõŠŲ└ŅČ╔╗∙ŠŲ«a─▄īóį÷╝ėĄĮ2.6╚f揯¼Ųõųą1.66╚fćŹ×ķßuŽŃą═╗∙ŠŲĪŻ

Č°▀B─Ļį÷╝ėĄ─═Č╚ļ│╔▒ŠŻ¼╗“ę▓ė░ĒæĄĮšõŠŲ└ŅČ╔Ą─ė»└¹╦«ŲĮĪŻ

2020─Ļų┴2021─Ļ╝░2022─ĻŪ░9éĆį┬Ż¼šõŠŲ└ŅČ╔Ą─├½└¹┬╩Ęųäe×ķ52.2%Īó53.5%ęį╝░55.2%Ż╗«öŲ┌╣½╦ŠÖÓęµ╣╔¢|欚╝└¹ØÖĘųäe×ķ5.20ā|į¬Īó10.32ā|į¬║═7.12ā|į¬ĪŻ┼c¼Fėą20╝ę░ūŠŲ╔Ž╩ą╣½╦ŠŽÓ▒╚Ż¼▀@ę╗├½└¹┬╩Ų½Ą═Ż¼ŪęšõŠŲ└ŅČ╔Ą─¼FĮ┴„ėą╦∙Ž┬ĮĄĪŻ

šą╣╔Ģ°ĮžłD

2020─Ļų┴2021─ĻŻ¼šõŠŲ└ŅČ╔Ą─ĮøĀIąį¼FĮ┴„Ęųäe×ķ15.24ā|į¬Īó9.69ā|į¬Ż¼2022─ĻŪ░╚²╝ŠČ╚Ż¼ė╔2021─Ļ═¼Ų┌Ą─12.41ā|į¬Ž┬ĮĄų┴10.29ā|į¬ĪŻ

šõŠŲ└ŅČ╔ĘQŻ¼śI┐āŲŻ▄øĄ─ų„ę¬įŁę“×ķŻ║╝┤▒Ń┘Mė├═Č╚ļ┴”Č╚▓╗öÓ╠ßĖ▀Ż¼║╦ą─ŲĘ┼ŲšõŠŲĄ─Ė▀į÷ķLę▓ļyęįŠSŽĄĪŻŪę░ķļSų°¼FĮ┴„ĀŅørÉ║╗»Ż¼šõŠŲ└ŅČ╔Ą─Ž┬ė╬äėõNę▓▓╗▒M╚ń╚╦ęŌŻ¼ī¦ų┬╣½╦Š┤µžø▓╗öÓį÷╝ėĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2020─Ļų┴2021─Ļ╝░2022─ĻŪ░9éĆį┬Ż¼šõŠŲ└ŅČ╔ōĒėą┤µžøĘųäe17.4ā|į¬Īó36.5ā|į¬╝░43.2ā|į¬ĪŻŲõ┤µžøų„ę¬░³└©įŁ▓─┴ŽĪóį┌ųŲŲĘ╝░│╔ŲĘ░ūŠŲ«aŲĘĪŻ

╣½╦ŠĮŌßīĘQŻ¼Äņ┤µį÷╝ėĄ─įŁę“╩Ū└^└möU┤¾░ūŠŲ╔·«aŻ¼ęįØMūŃ╩ął÷ī”«aŲĘĄ─ąĶŪ¾į÷ķLŻ╗┤µžøų▄▐D╠ņöĄį÷ķLŻ¼ų„ę¬╩Ūė╔ė┌į┌ųŲŲĘĄ─┤µžø┤¾Ę∙į÷╝ėŻ¼ėąĻPį÷╝ėĘ¹║Ž╣½╦ŠĄ─«a─▄öUÅłĪŻ

Ī░╝t³S¤¶Ī▒║¾Ż¼┘Y▒Š▀ĆÉ█░ūŠŲå߯┐

šõŠŲ└ŅČ╔┤╦┤╬Ė░Ė█Ż¼ŪĪ║├ū▓╔Ž┴╦▒O╣▄Ī░╝t³S¤¶├¹å╬Ī▒Ą─┴„é„Ż¼ŲõųąŠ═░³└©ī”░ūŠŲŲ¾śI╔Ž╩ąäØĘų┴╦├„┤_Ą─ĮńŽ▐ĪŻ

śIā╚Ųš▒ķĄ─ė^³c╩ŪŻ¼╚¶Ī░╝t³S¤¶Ī▒š■▓▀š²╩Į░l▓╝Ż¼ī”A╣╔ęč╔Ž╩ąĄ─░ūŠŲŲ¾śI└¹║├Ż¼Ė³ČÓŠŲŲ¾Ģ■╝»ųąį┌Ė█╣╔╔Ž╩ąŻ¼Ą½Ž¹┘MŲ¾śIį┌Ė█╣╔╚┌┘YĄ─┴„äėąį▌^▓ŅĪŻ

ėą▓╗Š▀├¹Ą─═Čąą╚╦╩┐Ž“36ļ┤═Ė┬ČŻ¼▒O╣▄ī”┴Ń╩█ŅÉŲ¾śIįO┴óĖ▀ķTÖæĄ─įŁę“į┌ė┌Ż¼▀@ŅÉŲ¾śI╠ōį÷╩š╚ļ║═ė»└¹▌^×ķŲš▒ķŻ¼ė╚Ųõ╩ŪąąśIā╚┐═æ¶╝»ųąĪóų¬├¹Č╚▌^Ė▀Ą─Ų¾śIŻ¼žöäšöĄō■Ė³╚▌ęūōĮ╝ė╦«ĘųĪŻ

Ī░┴Ń╩█ŅÉŲ¾śI▓╗┐╔▒▄├ŌĄž┤µį┌┤¾┴┐¼FĮĮ╗ęūŻ¼┐═æ¶╚║¾wĘų╔óŻ¼ŽÓæ¬Ą─╔Ž╩ąīÅ║╦▒O╣▄┤ļ╩®Ė³╝ėć└Ė±ĪŻ▒╚╚ńĢ■ī”╣½╦Šū÷ę╗éĆ¼Fł÷Ą─Öz▓ķŻ¼░³└©╚źŃyąą┤“ėĪæ{ūCŻ¼╗“╩Ūų▒Įė║═Ų¾śI┐═æ¶Īó╣®æ¬╔╠£Ž═©ĪŻĪ▒

įō═Čąą╚╦╩┐▒Ē╩ŠŻ¼ŽÓ▌^ė┌A╣╔╔Ž╩ąį┌╚Īą┼ė┌▒O╣▄╔ŽąĶę¬ĖČ│÷Ņ~═ŌĄ─┼¼┴”Ż¼├└╣╔╗“Ė█╣╔╔Ž╩ąī”ė┌┴Ń╩█ŅÉŲ¾śIüĒšfĪ░Ė³ĮøØ·Ī▒ĪŻ

░ūŠŲ▓╗═¼ė┌Į^┤¾ČÓöĄŽ¹┘MŲĘŻ¼ę╗┤¾╠ž³c╩Ūęūā”┤µŪęĢ■ę“×ķČ┌Ęe½@└¹ĪŻę▓ę“┤╦Ż¼ī”ė┌Äņ┤µĘeē║Ż¼░ūŠŲ╔·«a╔╠┼cĮøõN╔╠═∙═∙Ī░ę╗éĆįĖ┤“ę╗éĆįĖ░żĪ▒Ż¼▀@śėĄ─ŪķørśOęūįņ│╔š¹éĆąąśIĄ─Ī░ł¾▒ĒĘ▒śsĪ▒Ż¼╝┤ÅS╔╠Ž“ĮøõN╔╠ē║žøęį▒ŻūCśI┐āį÷ķLĪŻ

Ą½╩▄ę▀Ūķ╚²─Ļė░ĒæŻ¼░ūŠŲąĶŪ¾▒╗ē║┐sŻ¼ąąśIÄņ┤µį┌2022─Ļą╬│╔Ī░č▀╚¹║■Ī▒ĪŻ

ĪČ2022─ĻČ╚ŠŲ╔╠¼FĀŅ╝░░lš╣ł¾ĖµĪĘ’@╩ŠŻ¼2022─Ļ1į┬ų┴6į┬Ż¼80%Ą─░ūŠŲĮøõN╔╠Äņ┤µē║žøć└ųžŻ╗ŲõųąŻ¼╝s39.7%Ą─ŠŲ╔╠Äņ┤µį┌5éĆį┬ęį╔ŽŻ¼33.6%Ą─ŠŲ╔╠Äņ┤µį┌3ų┴5éĆį┬ĪŻ

ėą┬Ģ궚J×ķŻ¼ĮøØ·Ž┬ąąĢrŻ¼░ūŠŲĄ─ļ[ą╬Äņ┤µ┐╔─▄Ģ■╝»ųą╗ž═┬Ż¼ø_ō¶╩ął÷Ż¼╩╣░ūŠŲārĖ±┤¾Ę∙Ž┬╗¼Ż¼Å─Č°ė░Ēæ░ūŠŲŲ¾śIĄ─śI┐ā▒Ē¼FĪŻ

┴Ēėąų¬Ūķ╚╦╩┐ĖµįV36ļ┤Ż¼─│Ąž╝ē╩ąĄ─ßuŠŲĮøõN╔╠Ż¼2022─Ļ─®įę╩ų└’Ą─Äņ┤µŠ═▀_ĄĮ1ā|į¬Ż¼ęč▓╗į┘Įė╩▄ŠŲÅSē║žøĪŻ

Ī░į┘ęį╬Õ╝Zę║×ķ└²Ż¼Ųõį°═©▀^╠ßĖ▀│÷ÅSārĄ╣▒ŲĮøõN╔╠╠ßārŻ¼▀@ūī║▄ČÓĮøõN╔╠▓╗ØMŻ¼ę╗ą®╠ßār║¾Ą─«aŲĘ┘u▓╗│÷╚źĪóč║į┌╩ų└’Ż¼ų╗║├į┌ļŖ╔╠ŲĮ┼_╔ŽĄ═ār╠ū¼FŻ¼╔§ų┴įņ│╔ārĖ±Ą╣ÆņĪŻĪ▒

╗žĄĮšõŠŲ└ŅČ╔Ż¼Ī░░óĀ¢Ę©╣żÅSĪ▒į°ł¾Ą└Ż¼Ųõęį╬Õš█ārĖ±ģó┼cĪ░ļp╩«ę╗Ī▒Ż¼▀hĄ═ė┌ĮøõN╔╠Ą─╩█┘uārĖ±Ż¼ėą┐╔─▄įņ│╔ĮøõN╔╠Ą─┐═æ¶┴„╩¦ĪŻ

š╣═¹2023─ĻĄ─╚½─ĻąąŪķŻ¼ķ_į┤ūC╚»ŅAėŗŻ¼Į±─ĻųąŪ’┐╔īóŪ■Ą└Äņ┤µ╚ź╗»ĄĮūį╚╗ĀŅæBĪŻ

ī”ė┌«öŽ┬Ą─░ūŠŲŲ¾śIŻ¼ķ_į┤ūC╚»╩ūŽ»╩│ŲĘ’ŗ┴ŽĘų╬÷Ä¤ÅłėŅ╣ŌŽ“36ļ┤ÅŖš{Ż¼«öäšų«ąĶ╩Ū└ĒĒśŪ■Ą└ārĖ±Īóš{š¹ų╚ą“Ż¼╝ė┐ņ╩ął÷Ą─▓╝Šų┼c╗ųÅ═ĪŻ

Ī░Å──┐Ū░Ą─ŅA╣└┐┤Ż¼╩▄Ė▀╗∙öĄęį╝░╗ž┐Ņ╣ØūÓė░ĒæŻ¼Ė„ŠŲŲ¾ę╗╝ŠČ╚žöł¾╗“▒Ē¼Fę╗░ŃŻ¼š¹éĆąąśI╔Ž░ļ─Ļ╚įęįĪ«Å═╠KĪ»×ķų„╗∙š{ĪŻŅAėŗ▀M╚ļŽ┬░ļ─ĻŻ¼ė╚Ųõ╩ŪųąŪ’Ū░║¾Ż¼š¹éĆąąśIĢ■╗žĄĮš²│ŻĄ─░lš╣▄ēĄ└Ż¼Ž¹┘M╔²╝ēĄ─▀ē▌ŗ┐╔ęį│ų└mĪŻĪ▒

ążų±ŪÓätšJ×ķŻ¼į┌└ĒąįŽ¹┘M└Ē─Ņ»B╝ė░ūŠŲārųĄ╗žÜwĄ─ė░ĒæŽ┬Ż¼Ž¹┘Mš▀Ė³āAŽ“ė┌Ė▀ŲĘ┘|ĪóĖ▀ąįār▒╚Ą─░ūŠŲ«aŲĘĪŻßuŽŃą═░ūŠŲöDē║ØŌŽŃą═ĪóŪÕŽŃą═░ūŠŲ╩ął÷Ę▌Ņ~Ą─┌ģä▌ę▓īóĖ³├„’@ĪŻ▀@╦Ų║§Č╝ī”┤╬Ė▀Č╦░ūŠŲĦüĒš²Ž“ė░ĒæĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį