CostcoĪó╚ąę┐¦Ę╚Īó├¹äōā×ŲĘžöł¾ĮŌūx

üĒį┤/╔╠śIžöł¾

ū„š▀/ĮųZ

Į³Ų┌Ż¼CostcoĪó╚ąę┐¦Ę╚Īó├¹äōā×ŲĘ░l▓╝┴╦ūŅą┬žöł¾ĪŻ

ŲõųąŻ¼CostcoĄ─ĮøĀIöĄō■Š∙│╩ĘĆĮĪ╔ŽØq┌ģä▌Ż¼Ą½ĀI╩šį÷╦┘▓╗▀_┤╦Ū░╩ął÷ŅAŲ┌Ż╗╚ąę┐¦Ę╚2022─ĻQ4└¹ØÖ¾EĮĄŻ¼═¼ĄĻõN╩█Ņ~į÷Ę∙▀B└m8éĆ╝ŠČ╚Ž┬╗¼Ż╗├¹äōā×ŲĘ2023žö─ĻQ2ĀI╩šŽ┬╗¼10%Ż¼└¹ØÖģs─µä▌╔ŽØqĪŻ

01

Costco2023Q2žöł¾

ĀI╩š▓╗▀_ŅAŲ┌

╝ė╦┘ųąć°═žĄĻļyĮŌĪ░▒Š═┴╗»Ī▒Į╣æ]

3į┬10╚šŻ¼Costco╔Ž║ŻŲų¢|ĄĻš²╩Įķ_åóįć▀\ĀIĪŻ

ėą┴╦╦──ĻŪ░╔Ž║Ż╩ūĄĻķ_śIĪ░╚╦╔Į╚╦║ŻĪ▒Ą─Ū░▄ćų«ĶbŻ¼▀@┤╬įćĀIśICostcoęčĮøŽ▐Č©├┐╚š2╚fĄ─┐═┴„┴┐Ż¼▓ó╠ßŪ░ķ_Ę┼┴╦ŅA╝sĘ■䚯¼Ą½¼Fł÷╚╦┴„ę└┼f│¼│÷ŅAŲ┌Ż¼ėąŠWėčæ“ĘQĪ░¼Fł÷┐░▒╚«ö─Ļ╩└▓®Ģ■Ī▒ĪŻ

Š═į┌Ųų¢|ĄĻįćĀIśIĄ─Ū░ę╗╠ņŻ¼3į┬9╚šŻ¼Costcoę▓┼¹┬Č┴╦Įžų╣ĄĮ2į┬12╚šĄ─2023žö─ĻQ2╝Šł¾ĪŻ

žöł¾öĄō■’@╩ŠŻ¼Costcoį┌Q2╝ŠČ╚īŹ¼F┐éĀI╩š542.4ā|├└į¬Ż¼═¼▒╚į÷ķL6%Ż╗└¹ØÖĘĮ├µĄ─į÷Ę∙Ė³×ķ’@ų°Ż¼Q2╝ŠČ╚īŹ¼Fā¶└¹ØÖ×ķ14.66ā|├└į¬Ż¼▌^╚ź─Ļ═¼Ų┌Ą─12.99ā|├└į¬į÷ķL12.85%ĪŻ

łDį┤Ż║Costco2023žö─ĻQ2žöł¾

š¹¾wüĒ┐┤Ż¼CostcoĄ─ĮøĀIöĄō■Š∙│╩ĘĆĮĪ╔ŽØq┌ģä▌Ż¼Ą½ĀI╩šį÷╦┘╚į▓╗▀_┤╦Ū░╩ął÷ŅAŲ┌ĪŻ

Š█Į╣ųąć°╩ął÷Ż¼┤µį┌└m┐©┬╩Ą═Īóķ_ĄĻ╦┘Č╚▀^┬²Īó▒Š═┴╗»Ė─įņ▓╗│╔╣”Ą╚å¢Ņ}ĪŻ

Ė∙ō■CostcoūŅą┬Ž¹ŽóŻ¼ŅAėŗĮ±─Ļį┌ųąć°ķ_│÷4╝ęķTĄĻŻ¼░l┴”ųąć°╩ął÷Ż¼╝ė╦┘═žĄĻ─▄ĮoÄ═CostcoŠÅĮŌĪ░╦«═┴▓╗Ę■Ī▒å¢Ņ}å߯┐

ĀI╩š▓╗▀_ŅAŲ┌Ż¼Ė▀═©├øŽ┬│ąē║

žöł¾öĄō■┼¹┬ČŻ¼Costcoį┌Q2╝ŠČ╚īŹ¼Fā¶õN╩█Ņ~542.4ā|├└į¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL6%ĪŻ

į┌žöł¾ųąŻ¼CostcoĘQł¾ĖµŲ┌ā╚õN╩█Ņ~Ą─į÷╝ėĄ├ęµė┌═¼▒╚õN╩█ārĖ±5%Ą─╠ß╔²Ż¼ęį╝░ūį╚ź─ĻQ2ęįüĒŻ¼Costcoį┌╚½╩└ĮńĘČć·╣▓ėŗą┬į÷20╝ęé}ā”ĄĻ╦∙ĦüĒĄ─į÷ķLĪŻ

łDį┤Ż║Costco2023žö─ĻQ2žöł¾

ŽÓ▌^ė┌2022─ĻĄ─ā╔╬╗öĄį÷ķLŻ¼▒Š╝ŠČ╚ĀI╩šį÷╦┘Ą═ų┴éĆ╬╗öĄŻ¼▓ó▓╗▀_┤╦Ū░╩ął÷ŅAŲ┌ĪŻ

ī”┤╦Ż¼į┌žöł¾ųąCostcoę▓ėą╠ß╝░Ż¼╩▄ĮøØ·┤¾ŁhŠ│ė░ĒæŻ¼ŠėĖ▀▓╗Ž┬Ą─═©žø┼“├øę“╦žī”CostcoĄ─õN╩█ĮøĀIą╬│╔┴╦▓╗ąĪūĶĄKĪŻ

Ž¹┘MČ╦Ż¼ŅÖ┐═ī”«aŲĘārĖ±Ė³×ķ├¶ĖąŻ¼┤¾ČÓöĄāAŽ“ė┌┘Å┘IäéąĶ├¹ŲĘ╗“š▀Ė³Š▀ąįār▒╚Ą─╠µ┤·ŲĘŻ¼ŅÉ╦ŲĄ─┌ģä▌┼c╬ųĀ¢¼öūŅą┬žöł¾Ę┤ė│Ą─Ž¹┘Mūā╗»╚ń│÷ę╗▐HĪŻ

łDį┤Ż║Costco2023žö─ĻQ2žöł¾

╔╠ŲĘõN╩█Ņ~ĘųŅÉöĄō■ę▓“×ūC┴╦▀@ę╗³cŻ¼į┌┐éõN╩█Ņ~═¼▒╚į÷ķLĄ─ŪķørŽ┬Ż¼ų╗ėąĘŪ╩│ŲĘĄ─╔╠ŲĘõN╩█Ņ~╩ŪŽ┬ĮĄĄ─Ż¼×ķ147.4ā|├└į¬Ż¼▌^╚ź─Ļ═¼Ų┌151.05ā|├└į¬Ž┬ĮĄ┴╦2.4%ĪŻ

ī”┤╦Ż¼CostcoĄ─ĮŌĘ©╩ŪŻ¼═©▀^š{š¹Č©āręį╝░╔╠ŲĘĮM║ŽŻ¼į÷╝ėūįėąŲĘ┼Ų«aŲĘ║═į┌ŠĆ«aŲĘõN╩█Ą─ØB═Ė┬╩Ż¼ęį┤╦üĒ▀mæ¬╩ął÷ūā╗»ĪŻ

łDį┤Ż║Costco╣┘ŠW

CostcoŲņŽ┬ūįėąŲĘ┼ŲKirkland SignatureŻ©┐┬┐╦╠mŻ®Ż¼│²┴╦Ųš═©╔╠ŲĘ╣®æ¬Č╠╚▒Ą─ę“╦ž═ŌŻ¼ūįėąŲĘ┼Ų═∙═∙Č©ārĖ³Ą═ĪóŲĘ┘|Ė³╝čŻ¼▀@ę▓╩ŪŽ¹┘Mš▀ŪÓ▓AūįėąŲĘ┼ŲĄ─įŁę“ĪŻ

ł¾ĖµŲ┌ā╚Ż¼Costco├½└¹┬╩═¼▒╚┬į╬ó╔ŽØqŻ¼▌^╚ź─Ļ═¼Ų┌╔ŽØq┴╦8éĆ╗∙³cų┴10.72%ĪŻ

łDį┤Ż║Costco2023žö─ĻQ2žöł¾

┤╦═ŌŻ¼CostcoĄ─Ģ■åT┘M╩š╚ļę▓┼cā¶õN╩█Ņ~▒Ż│ųų°ŽÓ═¼į÷╦┘Ż¼Ģ■åT┘M╩š╚ļ╣▓ėŗ10.27ā|├└į¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL6%ĪŻ

Ģ■åT┘Mū„×ķCostcoĄ─└¹ØÖ┤¾Ņ^Ż¼ļm╚╗╩š╚ļāHš╝┐éĀI╩šĄ─1.9%Ż¼Ą½ģsš╝ĄĮ┐éā¶└¹ØÖŅ~Ą─Ų▀│╔ęį╔ŽĪŻ

ī”ė┌Ģ■åT┘M6%Ą─═¼▒╚į÷╦┘Ż¼CostcoĮo│÷Ą─įŁę“╩ŪŻ║ė├æ¶ūóāį│╔×ķĖ³Ė▀╝ēĄ─Ģ■åTŻ¼ęį╝░Ė³Ė▀Ą─└mėå┬╩ĪŻ

ī”ė┌Costco▀@ŅÉĖČ┘MĢ■åTųŲ╔╠ĄĻŻ¼└m┐©┬╩Š═┤·▒Ēų°┐═æ¶┴¶┤µ┬╩Ż¼ę▓¾w¼Fų°▀\ĀIārųĄŻ╗Įžų┴2023─ĻQ2╝ŠČ╚Ż¼Costcoį┌├└ć°║═╝ė─├┤¾Ą─└m┐©┬╩Ęųäe×ķ92.6%║═90.5%ĪŻ

┐╔«öęĢŠĆ▐DęŲų┴ųąć°╩ął÷Ż¼└m┐©┬╩ģs▀h▓╗╝░▒▒├└╩ął÷Ą─▒Ē¼FŻ¼ų╗ėą60%ĪŻ

ųąć°╩ął÷Ą─└m┐©┬╩Ą═Ż¼─│ĘN│╠Č╚╔Žśŗ│╔Costco╬┤üĒį┌ųąć°╩ął÷░lš╣Ą─ļ[╗╝ų«ę╗ĪŻ

Ą½Costcoķ_╩ą┐═üåų▐ģ^┐é▓├Åł╦├ØhģsšJ×ķŻ¼ųąć°╩ął÷╚į╠Äė┌│╔ķLŲ┌ĪŻ

łDį┤Ż║č®Ū“

ūįžöł¾╣½▓╝║¾Ż¼Costco(╝{╦╣▀_┐╦Ż║COST)╣╔ār│ų└mū▀Ą═ĪŻ

ųąć°╩ął÷└m┐©┬╩Ą═Ż¼Ī░▒Š═┴╗»Ī▒Ė─įņĘ”┴”

ŽÓ▌^ė┌╔Ž║ŻŲų¢|ĄĻįćĀIśIŲ┌ķg┤¾┼┼ķL²łĄ─╩óørŻ¼Costco╠Kų▌ĄĻģs│÷¼F┴╦Įj└[▓╗Į^Ą─═╦┐©ŅÖ┐═Ż╗Costcoųąć°ģ^└m┐©┬╩Ą═Ż¼Å─╠Kų▌ĄĻĄ─Ī░═╦┐©│▒Ī▒ųą▒Ń─▄īżęŖųļĮz±R█EĪŻ

ĪĖ╔╠śIžöł¾Ī╣šJ×ķŻ¼Ģ■åT┘Mąįār▒╚▓╗Ė▀ĪóĢ║¤o═Ō╦═Ū■Ą└╝░Ę■äšĪóĪ░┤·┘ÅĪ▒śIäš░l▀_Ą╚Č╝ų▒ĮėūĶĄK┴╦Costcoį┌ųąć°ģ^ė“╬³╝{ą┬Ģ■åTĪó╠ß╔²└m┐©┬╩Ą─▀M│╠ĪŻ

Į³─ĻüĒŻ¼Ž¹┘Mš▀ī”╔╠ŲĘąįār▒╚ĪóŲĘār▒╚╠ß│÷┴╦Ė³Ė▀ę¬Ū¾ĪŻ¼FļAČ╬Ż¼▓╗╔┘Ž¹┘Mš▀šJ×ķ▐k└Ēę╗ÅłCostcoĢ■åT┐©▓ó▓╗ųĄ«öĪŻ

Costco╣┘ŠW’@╩ŠŻ¼─┐Ū░į┌ųąć°ķTĄĻįOėąā╔ĘNĢ■åTą╬╩ĮŻ¼Ą½Č©ārŠ∙×ķ299į¬Ż¼Č©ār▒╚Ų╔Į─ĘĢ■åTĄ─Ųš═©Ģ■åT260į¬/─ĻŻ¼▀Ćę¬┘F│÷15%ĪŻ

łDį┤Ż║Costco╣┘ŠW

perfect priceš{čą▒╚▌^┴╦CostcoĪó╔Į─ĘĪó╬ųĀ¢¼öĪóWhole Foods╦─┤¾Ģ■åTĄĻŲĘ┼ŲŻ¼ŲõųąCostcoĄ─┐═å╬ār╩ŪūŅĖ▀Ą─Ż¼×ķ136├└į¬Ż©╚╦├±Ä┼937į¬Ż®Ż¼╩Ū╔Į─ĘĄ─1.68▒ČĪó╬ųĀ¢¼öĄ─2.47▒ČĪóWhole FoodsĄ─2.52▒ČĪŻ

’@╚╗Ż¼Ģ■åT┘MĖ▀ų╗╩Ūę╗▓┐ĘųŻ¼Costcoå╬╝■žøŲĘęÄĖ±┤¾Īó┐═å╬āräė▌mį┌Ū¦į¬ęį╔ŽĄ──Ż╩ĮŻ¼┴Ņ▓╗╔┘Ž¹┘Mš▀ĘQŲõ×ķĪ░Ū¦į¬│¼╩ąĪ▒ĪŻ

łDį┤Ż║21╩└Įń╔╠śIįušō

┤╦═ŌŻ¼▒M╣▄Costcoū„×ķ└Ž┼ŲĢ■åTųŲ═µ╝ęŻ¼į┌╣®æ¬µ£Īó▀\ĀIĄ╚ĘĮ├µōĒėąĖ³×ķžSĖ╗Ą─Įø“ׯ¼Ą½╔Ž║Ż╩ął÷╔ą╬┤ķ_═©═Ō╦═Ę■䚯¼▀@ę▓│╔×ķūĶĄK╦³╬³╝{ą┬┐═Īó┴¶ūĪ└Ž┐═Ą─ę“╦žų«ę╗ĪŻ

Å─Ž¹┘Mł÷Š░│÷░lŻ¼Costco║▄ļyū„×ķĖ▀ŅlŽ¹┘MĄžŻ¼┼cų«Ž¹┘M─▄┴”▀m┼õĄ─│Ū╩ą┐═╚║║▄ļy╗©┘M░ļ╠ņ╗“š¹╠ņĢrķgüĒĪ░Į╝ģ^Ī▒┘Å┘I╔╠ŲĘŻ¼ė┌╩Ū║▄ČÓ╚╦▀xō±┴╦į┌╝ęĖĮĮ³Ž¹┘M╗“š▀═Ō┘u╠µ┤·ĪŻ

┘Y┴Ž’@╩ŠŻ¼Costcoį┌2022─Ļ10į┬▓┼ķ_═©ŠĆ╔Ž┼õ╦═Ę■䚯¼▓óŪęŠĆ╔Ž┘Å╬’Ą─Ī░╠¶╠¶┘Å╬’Ī▒ąĪ│╠ą“āHŽ▐╠Kų▌ķTĄĻĪŻ

įōąĪ│╠ą“╩Ūķ_╩ą┐═(ųąć°)═Č┘YėąŽ▐╣½╦ŠųĖČ©║Žū„Ą─Ą┌╚²ĘĮŲĮ┼_Ż¼▓╗āH╔╠ŲĘ╬’┴„┼õ╦═Ą─ę¬Ū¾ę▓ŽÓ«öĘ▒ļsŻ¼▒žĒÜę¬10╣½└’ęįā╚▓┼─▄ŽĒ╩▄«ö╚š┼õ╦═Ż¼ØM299į¬▓┼ŽĒ╩▄10KG▀\┘MŻ¼Č°Ūęō■Ž¹┘Mš▀Ę┤üŻ¼ŠĆ╔Ž╔╠ŲĘĄ─ārĖ±▒╚ŠĆŽ┬ķTĄĻĖ³┘FŻ¼┤µį┌6%ū¾ėęĄ─ęńārĪŻ

łDį┤Ż║Costco╠¶╠¶┘Å╬’ąĪ│╠ą“ĮžłD

ŠĆŽ┬┘I╠½▀hŻ¼ŠĆ╔Ž┘IėųėąųTČÓ▓╗▒ŃŻ¼─Ū├┤┘Å┘IŅl┬╩Š═Ģ■┤¾┤“š█┐█Ż¼Ė∙▒ŠųĄ▓╗╗ž299į¬Ą─Ģ■åT┘MĪŻ

łDį┤Ż║╠įīÜ

ė╔ė┌═Ō╦═Ę■䚥─╚▒╩¦Ż¼ųąć°╩ął÷▒Ńč▄╔·│÷ę╗ĘN¬Ü╠žĄ─śIäš─Ż╩ĮĪ¬Ī¬Costco┤·┘ÅĪŻ

Costco┤·┘Åī”└m┐©┬╩«a╔·┴╦žō├µė░ĒæŻ¼┤·┘Å╚╦åTī”─│ą®▒¼┐Ņ╔╠ŲĘĪó╠ž╗▌«aŲĘĄ─┤¾┼·┴┐▓╔┘Åąą×ķ╩╣▀@ą®«aŲĘ║▄┐ņ╠Äė┌╩█¾└ĀŅæBŻ¼ī¦ų┬š²│ŻŽ¹┘Mš▀į┌ŠĆŽ┬ķTĄĻČ╝¤oĘ©┘IĄĮą─āx╔╠ŲĘĪŻ

łDį┤Ż║ŠWĮj

ĖČ┘M│õĢ■åTŻ¼į┌ŠĆŽ┬┘I▓╗ĄĮŽļ┘IĄ─Ī░▒¼┐ŅĪ▒╔╠ŲĘŻ¼ėų¤oĘ©ūįė╔ĄžīŹ¼FŠĆ╔ŽŽ¹┘MŻ¼Costco└m┐©┬╩Ą═ę▓Š═▓╗ūŃ×ķŲµ┴╦ĪŻ

╣Pš▀ė^▓ņĄĮŻ¼ČČ궊W╝tĪ░░ū▒∙Ī▒╠ĮĄĻCostcoęĢŅl’@╩ŠŻ¼░ū▒∙äéĄĮķTĄĻŻ¼Costco╣żū„╚╦åT╠ß╩ŠŻ¼ų╗ėą▐kĢ■åT┐©▓┼─▄╚ļā╚Ż¼ÅŖė▓šZÜŌ┴Ņ╚╦▓╗▀mĪŻ

ęĢŅlŽ┬ĘĮŠWėčįušōĖ▀▀_17╚fŻ¼ĀÄšōĮ╣³c×ķĪ░ĖČ┘MĢ■åT╩Ūʱ╬’ėą╦∙ųĄĪ▒ĪŻ

Ė³ėąŽ¹┘Mš▀ų▒Įėį┌įušōģ^║¶║░Ī░┼ų¢|üĒ│¼╩ąĪ▒Ą─├¹ūųŻ¼šJ×ķ├Ō┘Mę▓┐╔ęįĄ├ĄĮ│¼ųĄĘ■䚯¼ėų║╬▒žĖČ┘M«öį®┤¾Ņ^Ż┐

łDį┤Ż║ČČę¶

▓╗┐╔ʱšJŻ¼╔Ž║ŻŲų¢|ĄĻ╗▒¼Ą─▒│║¾Ż¼│²┴╦ŲĘ┼Ųūį╔ĒĄ─╬³ę²┴”ų«═ŌŻ¼▀ĆėąĖČ┘MĢ■åT┤“š█Ą─╗ŅäėšT╗¾ĪŻ

ō■Ģr┤·žöĮø┼¹┬ČŻ¼į┌įćĀIśIŪ░╚ļĢ■Ż¼Ģ■åT┘M┴ó£p100į¬Ż¼╝┤199į¬▒Ń┐╔│╔×ķĢ■åTĪŻĮžų┴3į┬6╚šŻ¼ęčĮøėą8╚fČÓ╚╦▐k└Ē┴╦Ģ■╝«ĪŻ

╚¶ęį199į¬å╬╚╦ėŗ╦ŃŻ¼CostcoŲų¢|ĄĻį┌ĀIśIŪ░Š═Ž╚┘Ź┴╦1592╚fį¬Ģ■åT┘MĪŻ

╗∙ė┌Ģ■åT┘Mš█┐█╗Ņäė▓┼▐k┐©Ą─╚╦╚║Ż¼į┌ķ_śIĄ─ą┬§rĖąŽ¹═╦║¾Ż¼üĒ─Ļ╩Ūʱ▀ĆĢ■└m┐©▓╗Ą├Č°ų¬Ż¼Ą½╠Kų▌ĄĻ╦∙įŌė÷▀^Ą─Ī░═╦┐©│▒Ī▒╚įąĶCostcoŠ»╠ĶĪŻ

═¼×ķ└Ž┼Ųé}ā”Ģ■åTųŲ╔╠ĄĻŻ¼ųąć°Ž¹┘Mš▀│ŻīóCostco┼c╔Į─ĘĢ■åTĄĻ▀Mąą▒╚▌^ĪŻ

ū„×ķĢ■åTųŲé}ā”╩Į│¼╩ąĄ─╩ūäōš▀Ż¼Costcoę╗ų▒ęįüĒą¹é„Ųõ║╦ą─ā×ä▌Š═╩ŪĄ═ārĪóŠ½║åĄ─╔╠ŲĘ║═Ģ■åTųŲĪŻ

Ą½į┌─│╔ńĮ╗ŲĮ┼_╔ŽŻ¼ę▓ėą▓╗═¼Ą─┬Ģę¶▒Ē╩ŠCostco▒Š═┴╗»ū÷Ą─╠½▓ŅŻ¼¤ošō╩Ūą¹é„¾w“ׯ¼▀Ć╩ŪĄĻõüĄ─ĻÉ┴ąö[įOŻ¼Č╝▓╗╚ń╔Į─Ę│╔╣”ĪŻ

ĪĖ╔╠śIžöł¾Ī╣šJ×ķŻ¼╚ń║╬į┌ųąć°▀Mąą│╔╣”Ą─Ī░▒Š═┴╗»Ī▒Ė─įņ╩Ūųžųąų«ųžŻ¼▓╗╚╗į┌¤ßČ╚ų«║¾Ż¼╚įīó├µ┼RĪ░╦«═┴▓╗Ę■Ī▒Ą─ī└▐╬╠ÄŠ│ĪŻ

łDį┤Ż║ąĪ╝tĢ°

Ę┼č█š¹éĆ┘ÉĄ└Ż¼▒ŖČÓ═µ╝ęķ_╩╝īó─┐╣Ō├ķ£╩▀@ę╗ōĒėą¤oŽ▐Øō┴”Ą─╩ął÷ĪŻ

│²┴╦ęįCostcoĪó¹£Ą┬²ł×ķ┤·▒ĒĄ─═Ō┘YŲĘ┼Ų═ŌŻ¼ć°ā╚ė└▌xĪó┤¾ØÖ░lĄ╚╔╠│¼ę▓╝Ŗ╝Ŗ╚ļ╦«é}ā”Ģ■åTĄĻĪŻ

ō■ŽżŻ¼┤¾ØÖ░l─Ė╣½╦ŠĖ▀÷╬┴Ń╩█ę▓īóė┌Į±─Ļ4į┬į┌ĮŁ╠KōPų▌ķ_│÷╚½ć°Ą┌ę╗╝ęMĢ■åT╔╠ĄĻĪŻ

ū„×ķą┬┴Ń╩█┤·▒ĒĄ─║ą±R╝ė╦┘║ą±RXĢ■åTĄĻ▓╝ŠųŻ¼ī”ś╦CostcoĪóä”ųĖ╔Į─ĘŻ¼ų┬┴”ė┌┤“įņī┘ė┌Ī░ųąć°╚╦ūį╝║Ą─Ģ■åTĄĻĪ▒ĪŻ

łDį┤Ż║ŠWĮj

├µī”▀@ą®üĒä▌ø░ø░Ą─ĖéĀÄš▀Ż¼Costco│²┴╦Ī░▒Š═┴╗»Ī▒Į╣æ]═ŌŻ¼į┌ķ_ĄĻ▀M│╠╔Žę▓┬²╚╦ę╗▓ĮĪŻ

š²╚ńCostcoäō╩╝╚╦ą┴╝{Ė±╦∙šfŻ║Ī░╚╦éāų«╦∙ęį▀xō±üĒCostcoŽ¹┘MŻ¼Š═╩Ūę“×ķ╬ęéā─▄ē“ĮoŅÖ┐═ĦüĒārųĄŻ¼▓óę╗ų▒į┌Ž“╦¹éāé„▀f▀@ĘNārųĄė^ĪŻĪ▒

│²┴╦╝ė┐ņķ_ĄĻ▀M│╠Ż¼╚ń║╬į┌ųąć°╩ął÷╠ß╣®│¼įĮĖéŲĘĄ─ārųĄą╬│╔Ī░▓╗┐╔╠µ┤·ąįĪ▒Ż¼╩Ū«öŽ┬Costco▒žĒÜę¬╦╝┐╝▓óĮŌøQĄ─║╦ą─å¢Ņ}ĪŻ

02

╚ąę┐¦Ę╚ūŅą┬žöł¾

11ā|┴P┐Ņ┬õĄžŻĪ

¼FĮ┴„┐░ænļyö│Ī░╚fĄĻę░ą─Ī▒į┘Ų

Ī░Ž╚Ė▓╔wŻ¼į┘╠ßŲ║ą¦ĪŻĪ▒į┌╚ąę┐¦Ę╚Ą─ūŅą┬žöł¾ļŖįÆĢ■ūh╔ŽŻ¼╚ąęCEO╣∙ųöę╗ī”ė┌2023─ĻĄ─╣½╦Šæ┬į╚ń╩ŪšfĪŻ

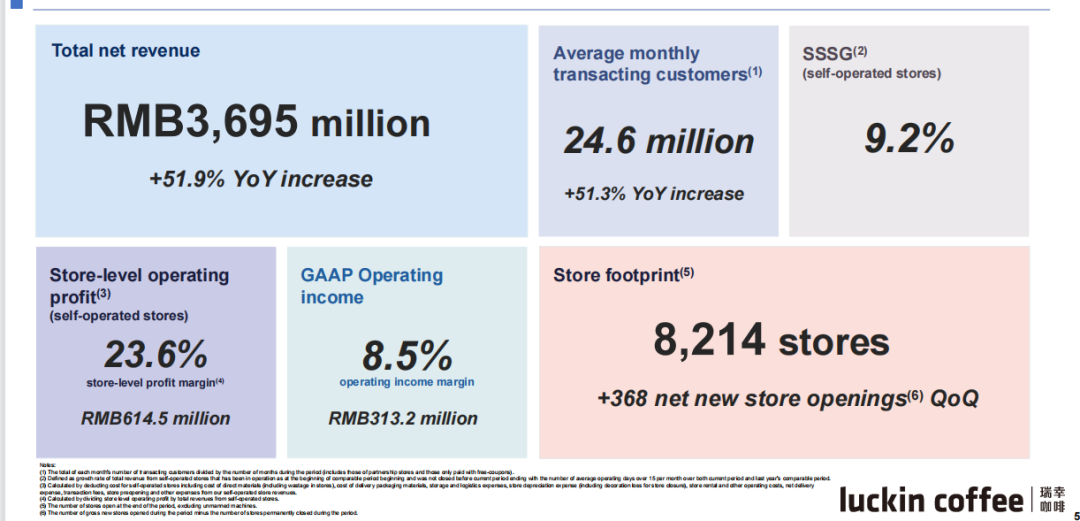

3į┬2╚šŻ¼╚ąę┐¦Ę╚░l▓╝2022─ĻQ4╝ŠČ╚╝░╚½─Ļžöł¾ĪŻ

Ą┌╦─╝ŠČ╚┐éā¶╩š╚ļ36.95ā|į¬Ż¼═¼▒╚į÷ķL51.9%ĪŻ2022žö─Ļ┐éā¶╩š╚ļ132.93ā|į¬Ż¼═¼▒╚į÷ķL66.9%Ż¼╩ū┤╬═╗ŲŲ░┘ā|į¬Ż╗į┌├└ć°Ģ■ėŗ£╩ätŻ©GAAPŻ®Ž┬ĀIśI└¹ØÖ11.56ā|į¬Ż¼ĀIśI└¹ØÖ┬╩8.7%Ż¼╩ū┤╬┼ż╠Ø×ķė»ĪŻ

2017─Ļ│╔┴óĪó2018─Ļ╔Ž╩ąŻ¼╚ąę┐¦Ę╚į°┐┐»é┐±¤²ÕXča┘NĄ─ĘĮ╩Įōīš╝╩ął÷Ę▌Ņ~Ż╗│╔┴ó╬Õ─Ļ║¾Ż¼2022─Ļ╩Ū╚ąę┐¦Ę╚╩ū┤╬┼ż╠Ø×ķė»Ą─ę╗─ĻŻ¼Ą½Ī░¤²ÕXĪ▒æ┬į▓ó╬┤═Żų╣Ż¼ķ_╩╝ė»└¹║¾Ą─╚ąę▓╗Ū¾ųö╔„Ż¼Ę┤Č°┤“Ę©Ė³╝ė╝ż▀MĪŻ

╚ąę┐¦Ę╚ĘQŻ¼╣½╦Š─┐Ū░╚į╠Äė┌┐ņ╦┘į÷ķLļAČ╬Ż¼Č°2023─ĻĄ──┐ś╦Š═╩Ū═Ļ│╔╚ąęĄ─Ą┌ę╗éĆĪ░╚fĄĻ─┐ś╦Ī▒ĪŻ

╚ńĮ±Ż¼┐¦Ę╚┘ÉĄ└ęč▓╗╦Ų╬Õ─ĻŪ░Ą─ę╗Ų¼╦{║ŻŻ¼ė╚Ųõ╩Ūę╗Č■ŠĆĄ─╚╦╚║┐¦Ę╚ąĶŪ¾ęčĮø▒╗╩ął÷Į╠ė²Ą├ŅH×ķ’¢║═ĪŻ

╚ąęæTė├Ą─¤²ÕX▓▀┬įĪóČčöĄ┴┐ū÷Ę©Ż¼─▄ʱų·Ųõōīš╝╩ął÷╔ą▓╗Ą├Č°ų¬Ż¼Ī░¤²ÕXōQį÷ķLĪ▒Ą─└Ž┬Ę─▄ʱ└^└mšµŽŃę▓Ą├┤“éĆå¢╠¢ĪŻ

└¹ØÖ¾EĮĄŻ¼¼FĮ┴„┐░æn

Ė∙ō■ūŅą┬žöł¾öĄō■’@╩ŠŻ¼╚ąę┐¦Ę╚į┌2022─ĻQ4╝ŠČ╚īŹ¼FĀI╩š×ķ36.95ā|į¬Ż¼▌^╔Žę╗─Ļ═¼Ų┌į÷ķL51.9%ĪŻ

ĀI╩š═¼▒╚į÷Ę∙│¼╬Õ│╔Ż¼Ą½└¹ØÖģs¾E£pĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI┐āģRł¾

╚ąę┐¦Ę╚Q4╝ŠČ╚ā¶└¹ØÖāH×ķ5450╚fį¬Ż¼ŽÓ▌^ė┌╔Ž─Ļ═¼Ų┌Ą─9.213ā|į¬Ż¼ūŃūŃĮĄĄ═┴╦94%ĪŻ

ī”ė┌└¹ØÖĄ─«É│ŻĮĄĘ∙Ż¼╚ąę┐¦Ę╚į┌žöł¾ųąĮo│÷┴╦ĮŌßīŻ║

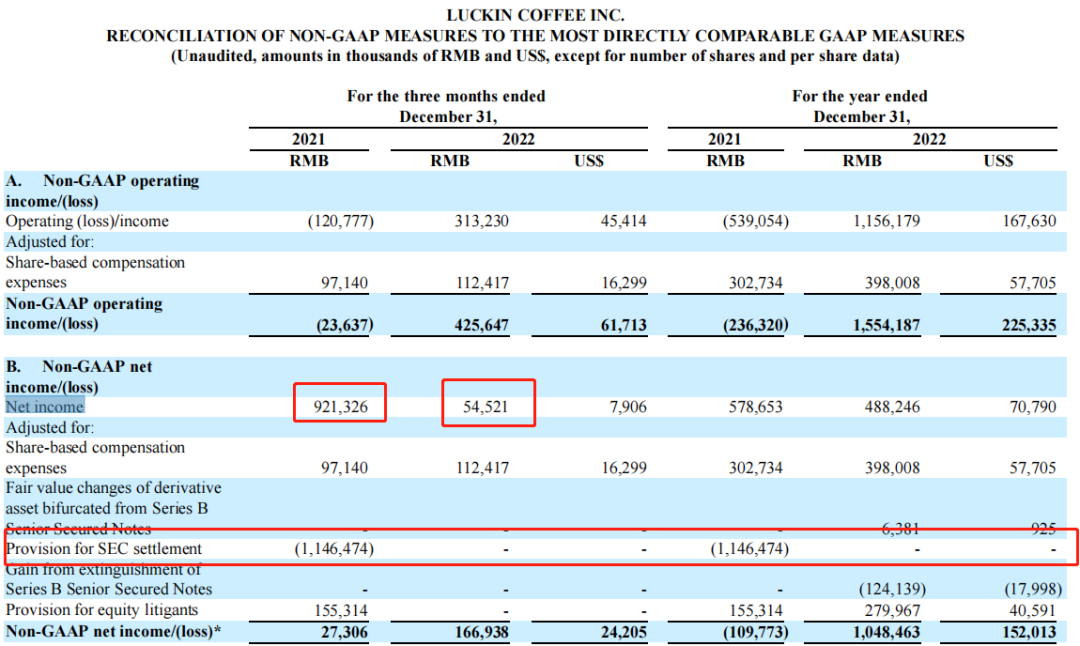

ų„ę¬╩Ūė╔ė┌┴P┐ŅĄ─ų¦│÷įņ│╔┴╦└¹ØÖĄ─õJ£pŻ¼┤╦Ū░╚ąę┐¦Ę╚į┌2020─Ļ▒╗├└ć°ūC╚»Į╗ęū╬»åTĢ■ųĖ┐ž2019─ĻžöäšöĄō■Ż¼įōųĖ┐žį┌▒Š╝ŠČ╚ĮKė┌▀_│╔║═ĮŌŻ¼×ķ┤╦╚ąę└U╝{┴╦╝s11.465ā|į¬Ą─Š▐Ņ~┴P┐ŅĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI┐ā╣½Ėµ

┐vė^╚½─ĻŻ¼╚ąę┐¦Ę╚2022─ĻīŹ¼F─ĻĀI╩š132.93ā|į¬Ż¼═¼▒╚į÷ķL66.9%ĪŻ

└¹ØÖĘĮ├µę▓╩▄ĄĮ┴╦┴P┐ŅĮĄ─ė░ĒæŻ¼╚½─Ļā¶└¹ØÖ╝s×ķ4.88ā|į¬Ż¼▌^2021─ĻŽ┬ĮĄ15éĆ░┘Ęų³cĪŻ

┤╦═ŌŻ¼╚ąę┐¦Ę╚į┌2022─ĻīŹ¼FGAAPĀIśI└¹ØÖ11.56ā|į¬Ż¼╩ū┤╬īŹ¼FĀIśI└¹ØÖ┼ż╠Ø×ķė»ĪŻ

į┌ĀIśI└¹ØÖīė├µŻ¼╚ąę┐¦Ę╚┐╔ų^Ī░Ž╠¶~ĘŁ╔ĒĪ▒Ż¼į┌╣╔ār╔ŽätĮøÜv┴╦Ī░ė|ĄūĘ┤ÅŚĪ▒ĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI┐āģRł¾

Å─╣Ō╦┘╔Ž╩ąŻ¼ĄĮę“žöł¾įņ╝┘ķWļŖ═╦╩ąŻ¼╚ńĮ±Ą─╚ąęų╗─▄═╦ŠėĘ█å╬╩ął÷ĪŻ

ī”▒╚į┌2020─ĻĄ─éĆ╬╗öĄ╣╔ārŻ¼║¾ėų╝ėų«č®║■┘Y▒ŠķL▀_81ĒōĄ─┐┤ČÓł¾ĖµŻ¼╚ąę┤╦║¾Ą─╣╔ārę╗┬Ę╔ŽØqĪŻ

łDį┤Ż║č®Ū“

╝┤╩╣žöł¾öĄō■š¹¾wĪ░¾@ŲGĪ▒Ż¼ūī║▄ČÓ╦∙ų^ŽÓą┼╚ąę┐¦Ę╚Ą─ųęīŹĘ█Įz╝ė┤¾│ų╣╔Ż¼Ą½▓┐Ęų╚╦ģs╩╝ĮK│ųŽÓĘ┤æBČ╚Ż¼ī”Ī░ĦėąŪ░┐ŲĪ▒Ą─╚ąę▓ó▓╗┐┤║├ĪŻ

╩ūŽ╚Ż¼ī”╚ąę┐¦Ę╚ĮøĀIā¶Ņ~Ą─¼FĮ┴„ĘĮ├µ┤µę╔ĪŻ

ū„×ķĖ▀├½└¹Ą─▓═’ŗąąśIŻ¼╚ąęį°ōĒėą▀^Ą═Ą─ĮøĀIąį¼FĮ┴„ĪŻ

ūŅą┬žöł¾’@╩ŠŻ¼Įžų┴2022─Ļ12į┬31╚šŻ¼╚ąę┐¦Ę╚│ųėą¼FĮĪó¼FĮĄ╚ār╬’Īó╩▄Ž▐ųŲ¼FĮ×ķ35.78ā|į¬ĪŻ▌^╔Žę╗─Ļ─ĻĄūĄ─65.55ā|į¬Ż¼┤¾Ę∙£p╔┘┴╦Į³╬Õ│╔ĪŻ

ī”ė┌¼FĮ┴„┤¾Ę∙╩š┐sŻ¼╚ąęį┌žöł¾ųąĮoĄĮĄ─įŁę“╩Ū┌H╗žļx░ČŲ▒ō■ĪóįVįA║═ĮŌ┘MĪó┘Åų├įOéõĄ╚ĪŻ

łDį┤Ż║Ė╗═Š┼Ż┼Ż

Ųõ┤╬Ż¼┤¾▓┐Ęų═Č┘Y┐═ī”╚ąę┐¦Ę╚Ą─š¹¾wžöäšöĄō■╚įėąĪ░└ŪüĒ┴╦Ī▒Ą─ĻÄė░ĪŻ

ę╗ą®╣╔├±šJ×ķŻ¼╚ąęų«Ū░Ą─žöäšįņ╝┘░ĖĄūį┌┴ąŻ¼║▄ļy▒ŻūC▓╗Ģ■├Ęķ_Č■Č╚ĪŻį┘š▀Ż¼╚ąę┐¦Ę╚Ą─│§äōłFĻĀĻæš²ę½Ą╚╚╦š²į┌ęįĪ░ÄņĄŽ┐¦Ę╚Ī▒¢|╔Įį┘ŲŻ¼Ūęä▌Ņ^ÅŖä┼ĪŻ

łDį┤Ż║ŠWĮj

Č°ū„×ķ╚ąę2.0Ą─ÄņĄŽŻ¼ėą╣╔├±Ž¼└¹³cįuĄ└Ż║Ī░╚¶ÄņĄŽ─▄ē“į┘┤╬äōśI│╔╣”Ż¼šf├„╬ęéāĄ─╔╠śIŁhŠ│īÆ╚▌ĄĮ┴╦ūī╚╦ļyęį└ĒĮŌĄ─Ąž▓ĮĪŻĪ▒

═¼ĄĻõN╩█Ņ~│ų└mŽ┬╗¼Ż¼Ž┬│┴ų«┬ĘŪG╝¼ģ▓╔·

│²┴╦Š▐Ņ~┴På╬Ż¼╚ąę┐¦Ę╚į┌Ųõ╦¹ĘĮ├µĄ─ų¦│÷┼c│╔▒Šį÷Ę∙ę▓ųĄĄ├ĻPūóĪŻ

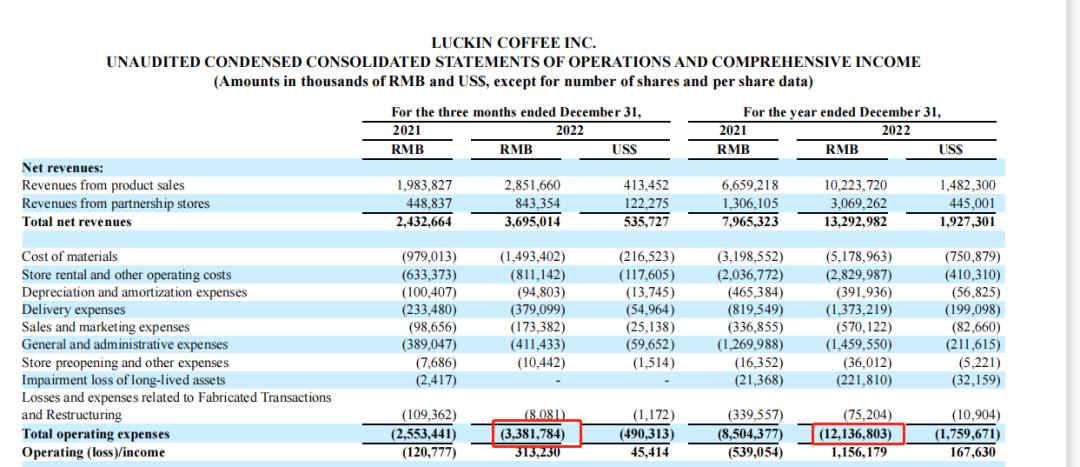

╚ąę┐¦Ę╚Q4╝ŠČ╚ĀIśI│╔▒Š×ķ33.82ā|į¬Ż¼š¹¾w▌^╔Žę╗─Ļ═¼Ų┌╔ŽØq32éĆ░┘Ęų³cĪŻ

Ųõųą╦─ĒŚų„ę¬│╔▒Šų¦│÷Š∙┤¾Ę∙╔ŽØqŻ¼╔§ų┴ūŅĖ▀ØqĘ∙│¼Ų▀│╔ĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI┐ā╣½Ėµ

Ą┌╦─╝ŠČ╚Ż¼╚ąęĄ─▓─┴Ž│╔▒Š×ķ14.93ā|į¬Ż¼═¼▒╚╔ŽØq52%Ż╗Ę┐ūŌ╝░Ųõ╦¹▀\ĀI│╔▒Š═¼▒╚į÷Ę∙28%Ż╗▀\▌ö┘Mė├«ö╝Š═¼▒╚ØqĘ∙62%ų┴3.79ā|į¬Ż¼Č°õN╩█╝░ĀIõN┘Mė├═¼▒╚į÷Ę∙ūŅ×ķ’@ų°Ż¼ØqĘ∙×ķ74%ĪŻ

│╔▒ŠĄ─ØqĘ∙ōQüĒĄ─ģs╩Ū═¼ĄĻõN╩█Ņ~į÷Ę∙Ą─│ų└mŽ┬╗¼ĪŻ

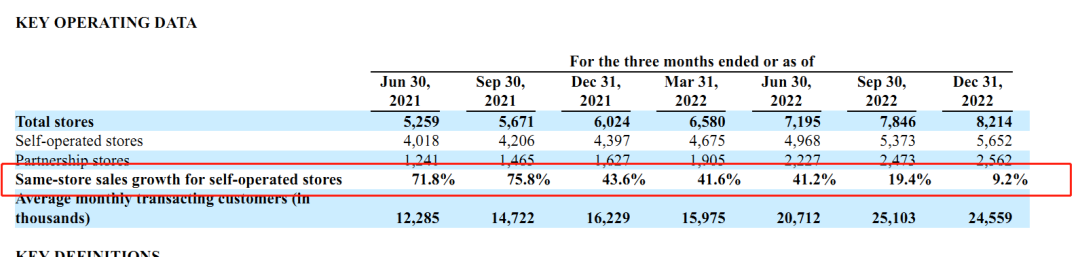

öĄō■’@╩ŠŻ¼╚ąę═¼ĄĻõN╩█Ņ~Ą─į÷Ę∙▀B└m8éĆ╝ŠČ╚Ž┬╗¼Ż¼ūŅą┬Ą─Q4╝ŠČ╚═¼ĄĻį÷ķL┬╩×ķ9.2%Ż¼╩ū┤╬Ą°ų┴éĆ╬╗öĄĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI┐ā╣½Ėµ

╚ąę┤╦Ū░ę╗ų▒Ī░ī”ś╦Ī▒ąŪ░═┐╦Ż¼┬ĢĘQę¬│╔×ķĪ░ųąć°Ą─ąŪ░═┐╦Ī▒ĪŻ

╚ńĮ±Ż¼į┘šäĪ░╚fĄĻ─┐ś╦Ī▒Ą─╚ąęŻ¼▓╗āHę¬ōīš╝╩ął÷Ż¼▀Ćę¬╠ßĖ▀ŲĘ┼Ų┬Ģ┴┐ĪŻ

ķTĄĻöĄ┴┐╔ŽŻ¼ļm╚╗─┐Ū░╚ąęęčĮø│¼įĮąŪ░═┐╦Ż¼Ą½▓╗öÓį÷ķLĄ─ķTĄĻöĄ┴┐ę▓ėą┐╔─▄═Ž┐ÕŲĘ┼ŲŻ¼│╔×ķŽĪßīå╬ĄĻ┤µ┴┐į÷ķLĄ─ų„ę¬įŁę“Ż¼▓╗öÓŽ┬╗¼Ą─═¼ĄĻį÷ķL┬╩öĄō■Š═╩ŪūŅ║├Ą─ūC├„ĪŻ

ķ_ĄĻ▓▀┬į╔ŽŻ¼╚ąę▀xō±┼cąŪ░═┐╦Õe╬╗ĖéĀÄĪŻ

ŽÓ▌^ė┌ąŪ░═┐╦╩█┘uĪ░Ą┌╚²┐šķgĪ▒ārųĄ┼c╔ńĮ╗ī┘ąįĄ─┤¾ĄĻ─Ż╩ĮŻ¼╚ąęätų„ę¬×ķ═Ō┘uśIäš║═ūį╠ßĘĮ╩ĮŻ¼╚ąęĄ─ķ_ĄĻķTÖæ┼cĮøĀI│╔▒ŠČ╝Ė³▌p┴┐╗»Ż¼ę“┤╦å╬╝āė├ķTĄĻöĄ┴┐üĒĪ░╚Īä┘Ī▒Ż¼ŲõīŹ║┴¤oęŌ┴xĪŻ

łDį┤Ż║ŠWĮj

┤╦═ŌŻ¼Ī░▒¼┐Ņ▓▀┬įĪ▒ļm╚╗į┌Č╠Ģrķgā╚š³Š╚┴╦╚ąę┐¦Ę╚Ż¼Ą½▒¼┐ŅĄ─▒┌ēŠ▓╗Ė▀Ż¼┐╔Å═ųŲąįśOÅŖĪŻ

Ė∙ō■─│╚ąęā╚▓┐╚╦╩┐═Ė┬ČŻ║Ī░╚ąęõN┴┐TOP20ųąŻ¼╚ń╔·ę¼─├ĶFĄ╚▒¼┐Ņå╬ŲĘĄ─╩š╚ļŻ¼╝sĄ╚ė┌ŲõėÓ19éĆå╬ŲĘĄ─╩š╚ļ┐é║═ĪŻĪ▒

┼cąŪ░═┐╦Ī░īŻśI┐¦Ę╚Ī▒│÷╔ĒĄ─Ąū╔½ŽÓ▒╚Ż¼╚ąęät┌ģė┌Ī░┐¦Ę╚─╠▓Ķ╗»Ī▒ĪŻ

╝┤╩╣╚ąęį┌│╔┴óų«│§Š═ę╗ų▒ęįWBC╣┌▄ŖłFĻĀš{┼õĪó┐¦Ę╚┤¾Ä¤Ą╚ū„×ķīŹ┴”▒│Ģ°Ż¼Ą½Ųõ╝ā┐¦Ę╚┐┌▒«ģsę╗ų▒’¢╩▄Ī░ļy║╚Ī▒Ī░╦«─ÓĪ▒įŹ▓ĪĪŻ

ų▒ų┴║¾üĒ┐┐ų°Ī░╔·ę¼─├ĶFĪ▒▒¼┐Ņå╬ŲĘę╗’wø_╠ņŻ¼ęį╝░║¾└mĖ„ŅÉ─╠┐¦Īó╣¹┐¦’ŗŲĘ▓┼┬²┬²┼ż▐D┐┌▒«ĪŻ

╩┬īŹ╔ŽŻ¼╔·ę¼─├ĶF┐┌╬ČųąĄ─┐¦Ę╚▓ó▓╗ųžę¬Ż¼Ė³ČÓüĒį┤ė┌╔·ę¼Ą╚š{┼õ┐┌╬ČĄ─╝ė│╔Ż¼ę“┤╦▓╗╔┘▓Ķ’ŗŲĘ┼ŲČ╝┐╔▌p╦╔Å═ųŲŻ¼▓┐Ęų─╠▓ĶĄĻę▓īóĪ░╔·ę¼─├ĶFĪ▒ū„×ķųž³cŲĘŅÉų«ę╗ĪŻ

▀@ę▓ęŌ╬Čų°Ż¼╚ąę▒žĒÜ▒ŻūC│¼Ė▀Ņl┬╩Ą─ą┬ŲĘčą░lŻ¼▓╗öÓ│÷▒¼┐ŅŻ¼įĮüĒįĮ╗Ņ│╔─╬č®ĪóŽ▓▓ĶĄ╚▓Ķ’ŗŲĘ┼ŲĄ─Ī░ā╚ŠĒĪ▒─ŻśėĪŻ

×ķ▀_Ī░╚fĄĻ─┐ś╦Ī▒Ż¼»é┐±═žÅłĄ─╚ąęųØuĪ░Ž┬│┴Ī▒Ż¼│²┴╦▒Ż│ųę╗Č■ŠĆ│Ū╩ąĄ─į÷ķL═ŌŻ¼ę▓ķ_╩╝ØB═ĖĄ═ŠĆ│Ū╩ąĪŻ

łDį┤Ż║╚ąę┐¦Ę╚Q4╝░╚½─ĻśI┐āģRł¾

ų╗▓╗▀^╚ąęĄ─Ž┬│┴ų«┬Ę├µ┼Rā╔éĆļyŅ}Ż║

ę╗╩ŪārĖ±▓╗ē“Ī░Ž┬│┴Ī▒ĪŻ

╗∙ė┌ąŪ░═┐╦ī”ć°ā╚ę╗Č■ŠĆ│Ū╩ąŽ¹┘Mš▀Ą─╩ął÷Į╠ė²Ż¼▓╗╔┘Ž¹┘Mš▀ī”ė┌┐¦Ę╚ŲĘŅÉārĖ±Ą─ą─└ĒŅAŲ┌▒╗└ŁĖ▀Ż¼ŽÓ▌^ė┌äė▌m╚²╦─╩«ę╗▒ŁĄ─ąŪ░═┐╦Ż¼▓╗ĄĮ20į¬Ą─╚ąęūį╚╗╩Ū▒Ńę╦┴╦ĪŻ

╝┤▒Ń╚ąę×ķ▀_ė»└¹Ż¼Į³─ĻüĒ▓╗öÓ╔Žš{’ŗŲĘārĖ±Ż¼ĄĻā╚Ą─▒¼┐Ņęį╝░ą┬ŲĘārĖ±┤¾▓┐ĘųČ╝═╗ŲŲ┴╦20į¬ār╬╗ĦŻ¼Ą½ę╗Č■ŠĆ│Ū╩ąĄ─Å═┘Å┬╩ę└┼f▓╗ÕeĪŻ

łDį┤Ż║╚ąę┐¦Ę╚ąĪ│╠ą“ĮžłDĪóąę▀\┐¦ąĪ│╠ą“ĮžłD

Ž┬│┴╩ął÷Ą─Šų├µĮž╚╗▓╗═¼Ż¼ī”ė┌┤¾▓┐Ęų╬┤Įė╩▄▀^ąŪ░═┐╦┐¦Ę╚Ī░┼Óė²Ī▒ĪóārĖ±Ė³├¶ĖąĄ─ąĪµéŪÓ─ĻüĒšfŻ¼20+į¬Ą─╚ąę║═▓╗ĄĮ10į¬Ą─ąę▀\┐¦Ą╚ę╗▒ŖĪ░ār┴«Ī▒ŲĘ┼ŲŻ¼šlĖ³╩▄ÜgėŁŻ¼┤░Ė║¶ų«ė¹│÷ĪŻ

Č■╩ŪŽ┬│┴╚╦╚║Ą─┐¦Ę╚┴ĢæT╬┤═Ļ╚½┼Óė²ŲüĒĪŻ

┤╦Ū░ę╗Č■ŠĆ│Ū╩ąŽ¹┘Mš▀ī”┐¦Ę╚Ą─┐ņ╦┘Įė╝{│╠Č╚Ż¼│²┴╦╚ąęĄ─┤¾┴┐¤²ÕXča┘N═ŌŻ¼ę▓ėą’ŗŲĘūį╔ĒäéąĶ╣”─▄Ą─ūÓą¦ĪŻ

┐¦Ę╚’ŗŲĘųąĄ─┐¦Ę╚ę“─▄ē“╠ņ╚╗Ä═ų·Ž¹│²┤¾│Ū╩ą┐ņ╣ØūÓ╚╦╚║Ą─└¦ęŌŻ¼▓óŪęųØuśŗĮ©│╔░aąįŻ¼ūŅ×ķ│╔╣”Ą─░Ė└²Š═╩ŪĪ░Ēnć°╚╦Š∙ę╗▒Ł▒∙├└╩ĮĪ▒ĪŻ

│²ķ_┐┌ĖąŻ¼┐¦Ę╚╠ß╔±ąč─XĄ─╣”ą¦▓┼╩Ū║╦ą─ĻPūó³cĪŻ

Ą½╩Ū╔·╗Ņ╣ØūÓ╔į┬²Ą─Ž┬│┴╩ął÷Ż¼╚¶┼┘│²▀@▓┐ĘųĄ─äéąĶī┘ąįŻ¼Š═║▄ļyĮ©┴ó║¾└mĄ─│╔░aąįŻ¼Å─Č°┼Óė²│÷╣╠Č©Ą─┐¦Ę╚Ž¹┘M┴ĢæTĪŻ

╚¶╚ąęė├į°Įøį┌ę╗Č■ŠĆ│Ū╩ąĄ─░l╚»ča┘NĄ╚╩ųČ╬╚ź┤╠╝żŽ┬│┴╩ął÷Ż¼ķLŲ┌üĒ┐┤Ż¼─▄▓╗─▄┼ÓB│╔╣”╩Ūę╗╗ž╩┬Ż¼║├▓╗╚▌ęū┼ż╠Ø×ķė»Ą─╚ąęĢ■▓╗Ģ■į┘┤╬Ž▌╚ļ╠Øōpėų│╔┴╦╬┤ų¬öĄĪŻ

╣Pš▀šJ×ķŻ¼ęį╔Žā╔éĆįŁę“Č╝ėą┐╔─▄│╔×ķ╚ąę┐¦Ę╚į┌Ž┬│┴╩ął÷ļyęįÅ═┐╠┤╦Ū░Įø“×▓ó▀_ĄĮĖ▀├▄Č╚ķTĄĻęÄ─ŻĄ─ör┬Ę╗óĪŻ

łDį┤Ż║ę╝ė[╔╠śI

Ī░▓╗äšš²śIĪ▒Ą─╚ąę╚ńĮ±š²į┌▒╗Ųõ╦¹Ė³×ķīŻśIĪóąĪ▒Ŗ╗»Ą─┐¦Ę╚ŲĘ┼Ų╦∙ć·Į╦Ż¼╚ąę┤╦Ū░┐┐░l╚»Ą╚├═┴ę╣źä▌Į╠ė²│÷üĒĄ─┐¦Ę╚┴ĢæTŻ¼Ę┤Ą╣┴Ņ▓╗╔┘ą┬õJ┐¦Ę╚ŲĘ┼ŲĪ░║¾╚╦│╦ø÷Ī▒ĪŻ

│²┴╦╚ąęäō╩╝╚╦Ļæš²ę½ųžą┬äōśIĄ─ÄņĄŽ═ŌŻ¼Ė„┤¾┘Y▒Šę▓ęčĮøęŌūRĄĮ┐¦Ę╚╩ŪķT┘ŹÕXĄ─║├╔·ęŌŻ¼¤ßÕX»é┐±ė┐╚ļĪŻ

┐vė^┐¦Ę╚┘ÉĄ└Ż¼Tims▒╗“vėŹ═Č┘YŻ¼Č°Manner▒│║¾ėą├└łFŻ╗Ųõ┤╬╩Ū¹£«öä┌öyĪ░¹£┐¦Ę╚Ī▒╚ļł÷Ż╗▀ĆėąĖ„┤¾▒Ń└¹ĄĻš²ęįĪ░Ą═ārĪ▒┐¦Ę╚┤Ņ┼õ┴Ń╩█Ž¹┘Mł÷Š░Ż¼Ūąųą┤“╣ż╚╦äéąĶŻ╗╔§ų┴╚ńÓ]š■Īó═¼╚╩╠├Ą╚ŲĘ┼ŲŻ¼ę▓╝Ŗ╝Ŗ┐ńĮńģó┼c┐¦Ę╚ĮŪųĪŻ

Ī░╚f╬’Įį┐╔┐¦Ę╚Ī▒ų«ļHŻ¼ė╚ęŖ┐¦Ę╚ąąśIĄ─£╩╚ļķTÖæų«Ą═Ż╗─Ū├┤▀@Ģr┐╝“ץ─Š═▓╗╩Ū┐¦Ę╚▒Š╔ĒŻ¼Č°╩Ū▒│║¾Ą─╣®æ¬µ£║═│╔▒Š┐žųŲ─▄┴”ĪŻ

łDį┤Ż║ŠWĮj

┤╦Ū░łį│ųų▒ĀI─Ż╩ĮĄ─╚ąęķ_╩╝ųžåó╝ė├╦Ż¼ų„ę¬ßśī”ė┌╚²ŠĆęįŽ┬│Ū╩ąŻ¼×ķ┐ņ╦┘ķ_ĄĻ▀_│╔Ī░╚fĄĻ─┐ś╦Ī▒Ą─KPIĪŻ

ķTĄĻöĄ┴┐ę▓įS─▄┐ņ╦┘ŲŲ╚fŻ¼Ą½╝ė├╦╦∙ĦüĒĄ─«aŲĘŲĘ┐žå¢Ņ}Īó▒O╣▄’LļUĄ╚Ż¼Č╝ėą┐╔─▄│╔×ķ╚ąę┐¦Ę╚äéĪ░Ž┤░ūĪ▒▓╗Š├▒│║¾Ą─ļ[ænĪŻ

03

├¹äōā×ŲĘūŅą┬žöł¾

┘uĄĻ╔·ęŌĘĆ┘Ź▓╗┘r

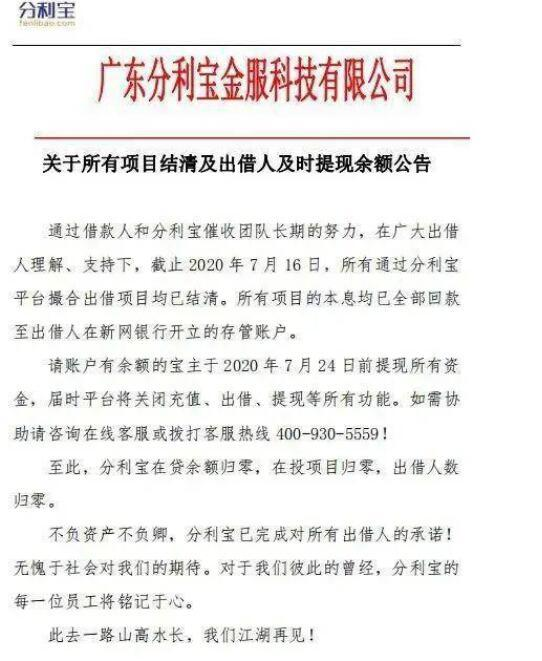

ūį╚┌P2P│╔Š═Ī░╩«į¬ĄĻĪ▒Ą█ć°Ż┐

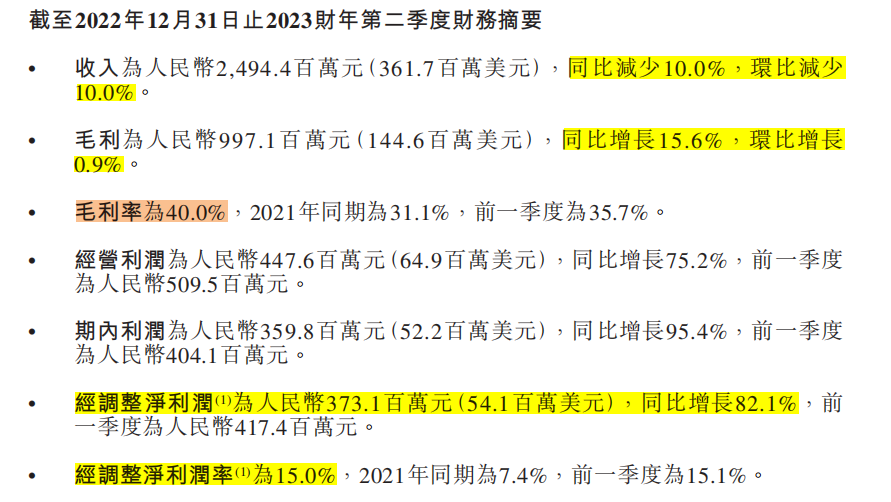

2į┬28╚šŻ¼├¹äōā×ŲĘ╣½▓╝┴╦2023žö─ĻĄ┌Č■žö╝ŠŻ©ūį╚╗─ĻŻ║2022─ĻĄ┌╦─╝ŠČ╚Ż®╝░žö─ĻųąŲ┌Ż©ūį╚╗─ĻŻ║2022─ĻŽ┬░ļ─ĻŻ®śI┐āł¾ĖµĪŻ

2023žö─ĻQ2╝ŠČ╚Ż¼├¹äōā×ŲĘīŹ¼Fā¶└¹ØÖ×ķ3.59ā|į¬Ż¼═¼▒╚į÷ķL95.4%ĪŻ

Ą½įÄ«ÉĄ─╩ŪŻ¼└¹ØÖ┤¾į÷Ą─═¼ĢrŻ¼ĀI╩šģs┤¾Ę∙┐s╦«ų┴24.9ā|į¬Ż¼═¼▒╚║═Łh▒╚Č╝£p╔┘┴╦10%Ż¼┐s╦«┴╦Į³ę╗│╔ĪŻ

ŲņŽ┬│▒═µŲĘ┼ŲTOP TOYŻ¼▀@ę╗įŁ▒Š╝─ėĶ║±═¹Īóė¹┤“įņ│╔Ž┬ę╗éĆ┼▌┼▌¼ö╠žĄ─ūėŲĘ┼ŲŻ¼ŲõĀI╩šę▓▀h▓╗╝░ŅAŲ┌ĪŻ

łDį┤Ż║├¹äōā×ŲĘ2023žö─ĻĄ┌Č■╝ŠČ╚žöäšš¬ę¬

═¼śėĄ─┌ģä▌ę▓│÷¼F┴╦─ĻųąŲ┌śI┐āł¾ĖµųąŻ¼Ī░į÷└¹▓╗į÷╩šĪ▒ĀŅæB│ų└mĪŻ

Įžų┴2022─Ļ12į┬Ū░┴∙éĆį┬Ż¼├¹äōā×ŲĘ░ļ─ĻĄ─ĀI╩š×ķ52.67ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.9%ĪŻ

Ą½į┌ł¾ĖµŲ┌ā╚Ż¼Üwī┘╣½╦Š╣╔¢|ā¶└¹ØÖ×ķ7.64ā|į¬Ż¼═¼▒╚į÷ķL103.2%ĪŻ

ī”ė┌ĀI╩šŽ┬╗¼Ą─ų„ę¬įŁę“Ż¼├¹äōā×ŲĘīóŲõÜwĮYė┌ę▀Ūķė░ĒæĪŻ

ŠĆŽ┬ķTĄĻĘĮ├µŻ¼├¹äōā×ŲĘQ4╝ŠČ╚ųąć°śIäšįŌė÷┴╦ą┬ę╗▌åę▀Ūķ╦∙ĦüĒĄ─ć└Š■ė░ĒæĪŻ

į┌11į┬ĄūŻ¼├¹äōā×ŲĘ┼RĢrĻPķ]┴╦│¼950╝ęķTĄĻŻ¼ī¦ų┬įō╝ŠČ╚Ą─ķTĄĻ┐═┴„┴┐ĘųäeŽ┬ĮĄ27%Īó36%║═34%ĪŻ

ŠĆ╔ŽļŖ╔╠ĘĮ├µŻ¼ę▀Ūķī¦ų┬╬’┴„Īó▀\▌ö╣®æ¬╔╠śIäšųąöÓŻ¼ŠĆ╔Žėåå╬▓╗Ą├▓╗čė▀t░lžøŻ¼Å─Č°ī¦ų┬ČÓöĄėåå╬▒╗═╦┐Ņ║═╚ĪŽ¹ĪŻ

ļm╚╗║╦ą─ųĖś╦Ī░ĀI╩šĪ▒═¼▒╚Ž┬ĮĄŻ¼Ą½äō╩╝╚╦╚~ć°Ė╗ģsæč┤¦ų°Ė³┤¾Ą─ē¶ĪŻ

2į┬24╚šžöł¾░l▓╝Ū░4╠ņŻ¼├¹äōā×ŲĘį┌ÅVų▌┼eąą┴╦╚½Ū“ŲĘ┼Ųæ┬į╔²╝ē░l▓╝Ģ■ĪŻ

łDį┤Ż║ŠWĮj

ęčĮø│╔┴ó╩«─ĻĄ─├¹äōā×ŲĘŻ¼įćłDęįĪ░ŲĘ┼Ųæ┬į╔²╝ēĪ▒üĒĖ─ūāć°╚╦č█ųąįńęč▒╗┘NØMĪ░ŲĮārĪ▒Ī░é╬╚šŽĄĪ▒ś╦║ץ─Ī░╩«į¬ĄĻĪ▒ŲĘ┼Ųą╬Ž¾ĪŻ

ų╗▓╗▀^Ż¼├¹äōā×ŲĘĪ░╚ź╚š╗»Ī▒Ė─įņ╔ą╬┤═Ļ«ģŻ¼╚~ć°Ė╗Ų╚▓╗╝░┤²Ąž┘xėĶĪ░│¼╝ēŲĘ┼ŲĪ▒╩╣├³Ż¼╩Ūʱų╗╩ŪųžĄĖ┤╦Ū░įSŽ┬Ī░░┘ć°Ū¦ā|╚fĄĻĪ▒Ą─ēčųŠŻ┐

▀\ĀIĻPµIöĄō■Ž┬ĮĄŻ¼ė├æ¶Ęų┴„├„’@

│²┴╦┐éĀI╩šŻ¼├¹äōā×ŲĘć°ā╚ķTĄĻĄ─Ųõ╦¹▀\ĀIĻPµIöĄō■Č╝į┌Ž┬╗¼ĪŻ

łDį┤Ż║├¹äōā×ŲĘ2023žö─ĻųąŲ┌śI┐āł¾Ėµ

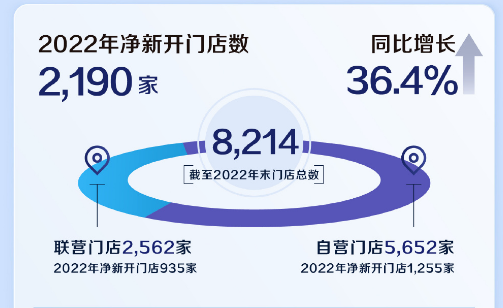

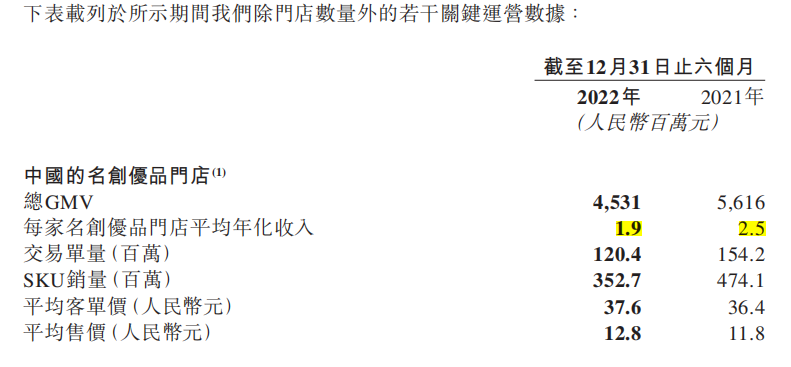

2022─ĻŽ┬░ļ─ĻŻ¼├¹äōā×ŲĘųąć°ķTĄĻā╚Ą─ŲĮŠ∙╩█ār╠ß╔²┴╦8%Ż¼ģsø]─▄ĦüĒķTĄĻGMV║═─Ļ╗»╩š╚ļĄ─╠ß╔²ĪŻ

ł¾ĖµŲ┌ā╚Ż¼ųąć°├¹äōā×ŲĘķTĄĻ┐éGMV×ķ45.31ā|į¬Ż¼▌^╔Žę╗─Ļ═¼Ų┌Ą─56.16ā|į¬Ą°Ę∙Į³11%Ż¼ŲĮŠ∙å╬ĄĻ─Ļ╚A╩š╚ļę▓Å─250╚fį¬Ž┬╗¼ų┴190╚fį¬Ż¼£p╔┘┴╦24éĆ░┘Ęų³cĪŻ

┤╦═ŌŻ¼Į╗ęūå╬┴┐┼cSKUõN┴┐Ęųäe═¼▒╚Ž┬╗¼╝s22%║═26%ĪŻ

Į³─ĻüĒŻ¼Ė„ŅÉ┴Ń╩█╝»║ŽĄĻīė│÷▓╗ĖFŻ¼╚ń│┐╣Ō╬─Š▀ŲņŽ┬Ą─Š┼─Šļs╬’╔ńŻ¼KK╝»łFŲņŽ┬Ą─KKVĪóX11Ż¼ęį╝░┼c├¹äōā×ŲĘČ©╬╗Ė▀Č╚ųž║ŽŻ¼▓óŪęĖ³╝ė▒Ńę╦Ą─Ēn╔ąā×ŲĘĄ╚ĪŻ

łDį┤Ż║ŠWĮj

├¹äōā×ŲĘĄ─ĖéŲĘŲĘ┼Ųų«ę╗Ż¼KK╝»łF╚šŪ░ę▓╣½▓╝┴╦šą╣╔Ģ°ĪŻ

łDį┤Ż║KK╝»łFšą╣╔Ģ°

į┌▀^╚ź╚²─ĻŻ¼KKVĀI╩šīŹ¼F┴╦Ė▀╦┘į÷ķLŻ¼╝┤╩╣╩Ūį┌Ę└ę▀š■▓▀ć└Š■Ą─2022─ĻŻ¼ę▓═Ļ│╔┴╦═¼▒╚5.5%Ą─į÷ķLĪŻ

╩┬īŹ╔ŽŻ¼│²ķ_ę▀Ūķė░ĒæŻ¼Ųõ╦¹ĖéŲĘŲĘ┼ŲĄ─┐ņ╦┘ß╚Ųę╗Č©│╠Č╚╔ŽĘų┴„┴╦├¹äōā×ŲĘįŁėąĄ─ė├æ¶┐═╚║Ż¼│╔×ķŲõśI┐āŽ┬╗¼Ą─įŁę“ų«ę╗ĪŻ

╚ńĮ±Ą─├¹äōā×ŲĘŽ▌╚ļ┴╦ę╗éĆī└▐╬Ą─Š│ĄžŻ║ŲĘ┘|Ž“╔ŽŻ¼╦³▓╗╝░Š½ŲĘ│▒┴„Č©╬╗Ą─KKVĪóKNOWIN│▒┴„īŹ“×╩ęų«┴„Ż╗ārĖ±Ž“Ž┬Ż¼ę▓¤oĘ©ĖéĀÄ▀^śOų┬ąįār▒╚Ą─ą┬ą═╝»║Ž┴Ń╩█ŲĘ┼ŲŻ¼╔§ų┴╩Ū9.9į¬░³Ó]Ą─ļŖ╔╠ŲĮ┼_ĪŻ

į┌ē║┐s│╔▒Š╦└┐─ąįār▒╚║═╠ßĖ▀Ön┤╬ŲĘ┼Ų╔²╝ē▀@ā╔Śl┬ĘųąŻ¼├¹äōā×ŲĘ▀xō±┴╦║¾š▀ĪŻ

╚~ć°Ė╗į┌░l▓╝Ģ■¼Fł÷▀ĆįĮ╝ēĪ░┼÷┤╔Ī▒É█±R╩╦Ż¼ĘQ├¹äōā×ŲĘų«║¾ę¬ęįÉ█±R╩╦Īó╣┼±YĄ╚ć°ļH┤¾┼Ųū÷ģ󚚯¼ė├│¼╝ē┤¾ĄĻüĒĮ©┴ó│¼╝ēŲĘ┼ŲĄ─ėĪŽ¾ĪŻ

├¹äōā×ŲĘ╩ū╝ęŲņ┼ץĻŻ¼łDį┤Ż║ŠWĮj

’@╚╗Ż¼▀@╬╗Ī░ÅVų▌░óĖ╗Ī▒įćłDīó╩ųųąĄ─Ī░╩«į¬ĄĻĪ▒┤“│÷Ī░É█±R╩╦Ī▒░ŃĄ─═§š©ą¦╣¹Ż¼Ą½├¹äōā×ŲĘ│²┴╦║Żā╚═Ō│¼5000Ą─ķTĄĻęÄ─Ż═ŌŻ¼Ī░╩«į¬ĄĻĪ▒Ą─ŲĘ┼Ų╗∙ę“┼cš{ąįČ╝øQČ©┴╦ā╔š▀ŽÓ▓Ņ╔§▀hĪŻ

┐┐║Ż═ŌśI䚊╚ĀI╩šŻ¼Ī░╬³č¬Ī▒╝ė├╦╔╠ę╔╦Ųūį╚┌

ļm╚╗ć°ā╚ķTĄĻĻPµIĀI╩šųĖś╦╝Ŗ╝ŖŽ┬╗¼Ż¼Ą½├¹äōā×ŲĘĄ─║Ż═ŌśI┐āģsį÷ķLčĖ├═Ż¼Q2╝ŠČ╚║Ż═ŌĀI╩š×ķ9.9ā|į¬Ż¼╩š╚ļžĢ½Iš╝▒╚▀_ĄĮ┴╦¾@╚╦Ą─40%ĪŻ

łDį┤Ż║├¹äōā×ŲĘ2023žö─ĻĄ┌Č■╝ŠČ╚śI┐āłD

Q2╝ŠČ╚├¹äōā×ŲĘĄ─║Ż═ŌśIäšĀI╩šį÷Ę∙×ķ37.5%Ż¼╚¶┼┘│²║Ż═ŌöĄō■Ż¼ät├¹äōā×ŲĘć°ā╚ķTĄĻĄ─╝ŠČ╚ĀI╩šĮĄĘ∙×ķ26.6%ĪŻ

ōQŠõįÆšfŻ¼Q2╝ŠČ╚Ą─┐éĀI╩šų„ę¬╩Ū┐┐║Ż═ŌśIäšÅøča┴╦▓ŅŠÓŻ¼▓┼├ŃÅŖ▓╗─Ū├┤ļy┐┤ĪŻ

łDį┤Ż║├¹äōā×ŲĘ2023žö─ĻųąŲ┌śI┐āł¾Ėµ

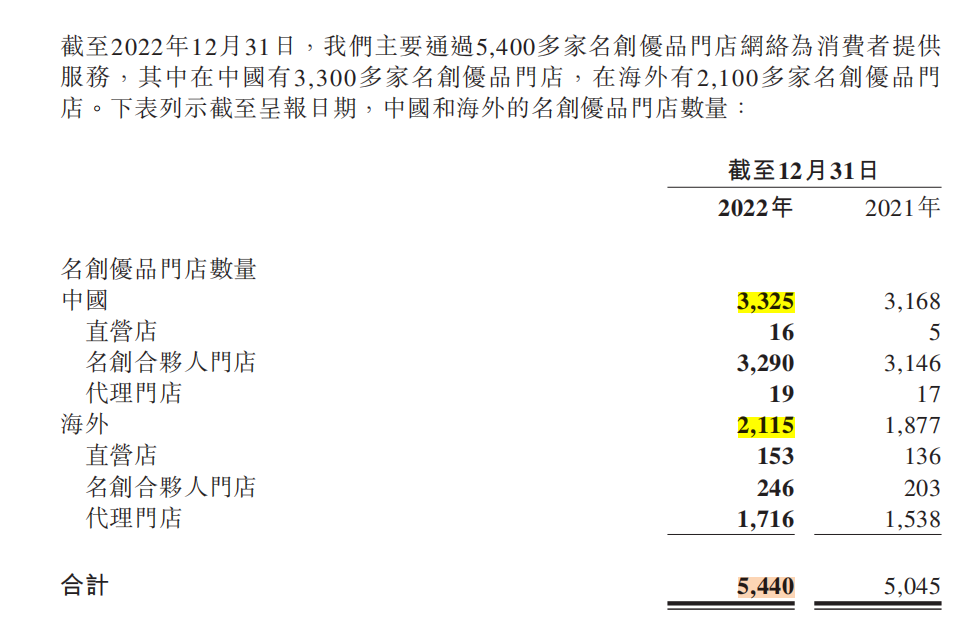

Ė∙ō■žöł¾öĄō■Ż¼Įžų┴2022─ĻĄūŻ¼├¹äōā×ŲĘĄ─┐éķTĄĻ╣▓ėŗ5540╝ęŻ¼Ųõųąųąć°ć°ā╚3325╝ęŻ¼║Ż═Ō2115╝ęĪŻ

ŲõųąūŅųĄĄ├ĻPūóĄ─╩ŪŻ¼ķTĄĻĄ─╝ė├╦ĘNŅÉš╝▒╚ĪŻ

į┌ć°ā╚Ż¼├¹äō║Ž╗’╚╦ķTĄĻöĄ┴┐×ķ3290╝ęŻ¼š╝▒╚ĮėĮ³99%Ż¼Č°į┌ć°═ŌŻ¼š╝┤¾Ņ^Ą─ät╩Ū┤·└ĒķTĄĻĪŻ

▀@ā╔ĘN─Ż╩Įėąų°▒Š┘|▓╗═¼Ż¼║Ž╗’╚╦ķTĄĻąĶę¬╝ė├╦╔╠╠ß╣®ķ_ĄĻ┘YĮ║═│ąō·ĮøĀI’LļUŻ¼├¹äōā×ŲĘžōž¤ĮøĀIā╚╚▌Ż╗Č°┤·└ĒķTĄĻŻ¼├¹äōā×ŲĘāHžōž¤ŲĘ┼Ų╩┌ÖÓ┼c╔╠ŲĘĄ─╣®æ¬µ£Ż¼▀@ę▓Š═╩Ū├¹äōā×ŲĘ─▄ē“į┌Č╠Ģrķg║Ż═Ōķ_╗©Ą─▒Š┘|ĪŻ

łDį┤Ż║├¹äōā×ŲĘ2023žö─ĻųąŲ┌śI┐āł¾Ėµ

Č°¤ošō╩Ūć°ā╚═ŌŻ¼ų▒ĀIĄĻĄ─š╝▒╚Č╝║▄Ą═ĪŻ

Ė∙ō■├¹äōā×ŲĘ╣┘ŠW’@╩ŠŻ¼═Č┘Y╔╠Ą─╩š╚ļ×ķ├┐╠ņĀIśIŅ~Ą─38%Ż©╩│ŲĘ×ķ33%Ż®Ż¼▓óŪę▀Ćę¬│ąō·ūŌĮĄ╚╦∙ėąĮøĀIļs┘MĪŻ

├¹äōā×ŲĘ▓╗āHū°ŽĒ│¼┴∙│╔Ą─ĀIśIŅ~╩š╚ļŻ¼▀Ćėą├┐╝ęķTĄĻĮėĮ³40╚fĄ─▒ŻūCĮ┼cįćė├Į╩š╚ļŻ©░┤╩ą╝ēĄĻõüėŗ╦ŃŻ®Ż¼ęį╝░╣½╦ŠĮyę╗Ą─čbą▐┘Mė├ĪŻ

łDį┤Ż║├¹äōā×ŲĘ╣┘ŠW

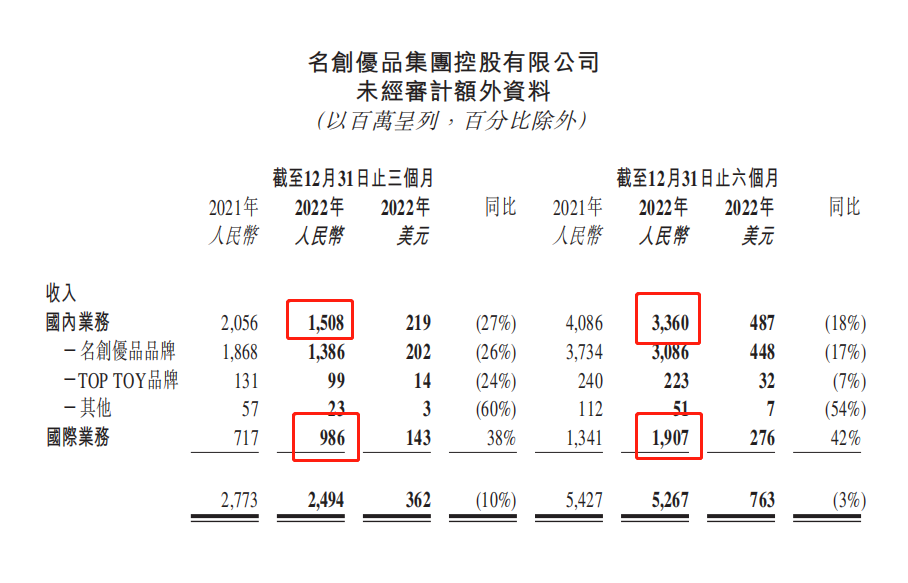

├¹äōā×ŲĘęįĪ░╩«į¬ĄĻĪ▒ŲĘ┼Ųą╬Ž¾ĮoŽ¹┘Mš▀ĀIįņ┴╦▒Ńę╦Ī░▓╗┘ŹÕXĪ▒Ą─╝┘Ž¾Ż¼īŹļH╔Žįńęč┐┐╝ė├╦┘M┘ŹĄ├┼ĶØM└ÅØMŻ¼▀@ę▓╩Ū×ķ║╬╝ŠČ╚ĀI╩šŽ┬╗¼10%Ż¼├¹äōā×ŲĘ└¹ØÖģs─µä▌╔ŽØqĄ─įŁę“ĪŻ

ķTĄĻ╠Ø▓╗╠Ø╩Ū║¾įÆŻ¼ų╗ꬹ┬ķ_ę╗╝ęĄĻŻ¼├¹äōā×ŲĘå╬┐┐╝ė├╦┘M┐ŽČ©╩Ū┘ŹĄ─ĪŻ

Å─ŲĘ┼Ų╗∙ę“üĒ┐┤Ż¼äō╩╝╚╦╚~ć°Ė╗▀ĆėąéĆ▓╗×ķ╚╦ų¬Ą─Ī░║┌Üv╩ĘĪ▒ĪŻ

į┌2015─ĻŻ¼╚~ć°Ė╗▀Ć╩Ū╗ź┬ōŠWĮ╚┌└ĒžöŲĮ┼_Ī░Ęų└¹īÜĪ▒Ą─žōž¤╚╦ĪŻ

łDį┤Ż║ŠWĮj

╝ė├╦░lžö┬Āų°├└Ż¼Ą½▓ó▓╗╩Ū├┐éĆ╝ė├╦╔╠Č╝╩ųŅ^īÆįŻŻ¼×ķĖ³┐ņĄžīó╝ė├╦¾wŽĄöU╔ó╚½ć°Ż¼╚~ć°Ė╗▀ĆĪ░┘Ną─Ī▒Ąž×ķ├¹äōā×ŲĘĄ─┤·└Ē╔╠éā╠ß╣®īŻī┘┘J┐ŅĘ■äšĪŻ

ę╗▀ģ┘J┐Ņę╗▀ģ╩š┐ŅŻ¼Ęų└¹īÜ╩╝ĮKļy╠ėĪ░ūį╚┌Ī▒Ą─┘|ę╔ĪŻ

Ą½╩Ū├¹äōā×ŲĘę╗ų▒įćłDŲ▓ŪÕ┼cĘų└¹īÜĄ─ĻPŽĄŻ¼╚~ć°Ė╗ę▓į┌┤╬─Ļ±R╔Ž═╦│÷┴╦╣╔¢|ąą┴ąĪŻ

Č°į┌├¹äōā×ŲĘ╔Ž╩ąŪ░Ž”Ż¼Ęų└¹īÜę▓Ī░£ÉŪ╔Ī▒Ąž▀Mąą┴╦ĒŚ─┐ĮYŪÕŻ¼╝░ĢrĄžüGĄ¶┴╦▀@Ņw╔µ╝░ĄĮ╔Ž╩ąīÅėŗĄ─Ąž└ūĪŻ

łDį┤Ż║ŠWĮj

┤╦═ŌŻ¼║Ż═Ōę▓▓óĘŪ═Ļ╚½Ą─╦{║Ż╩ął÷ĪŻ

╚ńŽ┬łD╦∙╩ŠŻ¼į┌╚½Ū“ęčėąŅÉ╦ŲĄ─ŲĘ┼Ų┐ņ╦┘Å═ųŲ├¹äōā×ŲĘĄ─┤“Ę©Ż¼Ė„ŅÉęįĪ░╚šŽĄĪ▒Ī░ĒnŽĄĪ▒’LĖ±Ą─╔Įš»ŲĘ┼Ųę▓į┌¢|─ŽüåĄ╚Ąž╗╦┘ķ_ĄĻĪŻ

łDį┤Ż║ŠWĮj

─┐Ū░Ż¼├¹äōā×ŲĘĄ─║Ż═ŌśIäšą┬į÷ų„ę¬┐┐Ė▀╦┘öUÅłĄ─ķTĄĻüĒū▀┴┐ĪŻ

├¹äōā×ŲĘąĶę¬ę╗ų▒▒Ż│ųķ_ĄĻ╦┘Č╚Ż¼Ę±ätŻ¼«ö│§╩╝╝t└¹Ų┌║═Ž¹┘Mš▀ą┬§rĖą▀^╚ź║¾Ż¼┴¶┤µķTĄĻ║▄ļy▒Ż│ųĀIśIŅ~Ą─┤¾Ę∙į÷ķLĪŻ

▀Mę╗▓ĮųvŻ¼«ö║Ż═Ōķ_ĄĻĄ─śI┐āį÷╦┘ķ_╩╝Ę┼ŠÅ║¾Ż¼├¹äōā×ŲĘīó┐┐╩▓├┤üĒ═ņŠ╚š¹¾wĄ─ĀI╩šŽ┬╗¼─žŻ┐

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║