╚½ć°(gu©«)ūŅ┤¾īÖ╬’▀Bµißt(y©®)į║Ż¼ą┬╚∙iIPOæę┴╦

üĒ(l©ói)į┤/ā|ÜWą┬Ž¹┘M(f©©i)

ū½╬─/ĻÉū┐

ę╗ätīÖ╬’ßt(y©®)╔·┼░žłęĢŅlŻ¼ūīø_┤╠Ī░īÖ╬’ßt(y©®)»¤Ą┌ę╗╣╔Ī▒Ą─ą┬╚∙i│╔┴╦Į╣³c(di©Żn)ĪŻ

3į┬18╚šŻ¼ėąŠW(w©Żng)ėčŲž╣Ō┴╦ųžæc╚∙i²ł╔ĮĘųį║?ji©Żn)T╣ż┼░žłĄ─ęĢŅlŻ¼į┌įōęĢŅlųąŻ¼▒Šįō╩Ūžł▀õ╩žūo(h©┤)š▀Ą─åT╣żģs│╔×ķ┴╦╩®▒®š▀ĪŻą┬╚∙i║▄┐ņū„│÷╗žæ¬(y©®ng)▓óų°╩ųš╣ķ_(k©Īi)š{(di©żo)▓ķŻ¼ĘQĪ░ī”(du©¼)╔µ╩┬ķTĄĻ▀M(j©¼n)ąą═ŻśI(y©©)š¹Ė─Ż¼▓óķ_(k©Īi)│²┴╦┼░žłßt(y©®)╔·Ī▒ĪŻ

Ą½ŠW(w©Żng)ėčéāī”(du©¼)┤╦╦Ų║§▓ó▓╗┘I┘~Ż¼▓ó▓╗öÓ░l(f©Ī)│÷┘|(zh©¼)ę╔Ż║Ī░▀@╬╗åT╣ż╩Ū╩ūĘĖŻ¼▀Ć╩ŪęčĮø(j©®ng)░l(f©Ī)╔·ČÓ┤╬āH▀@┤╬įŌŲž╣ŌĪŻĪ▒Ī░¤o(w©▓)Ę©└ĒĮŌ▀@ŅÉ╩┬╝■░l(f©Ī)╔·Ģ■(hu©¼)į┌īŻśI(y©©)Ą─īÖ╬’ßt(y©®)į║ĪŻĪ▒Ī░┼░žł╩┬╝■ę▓ČÓ╔┘é╚(c©©)├µ▒®┬Č│÷┴╦īÖ╬’ßt(y©®)į║ąąśI(y©©)┤µį┌Ą─╣▄└Ē║═Ę■äš(w©┤)å¢(w©©n)Ņ}ĪŻĪ▒

šŠį┌▌øšōõ÷£uųąą─Ą─ą┬╚∙iŻ¼ū°ōĒĮ³2000╝ęīŻśI(y©©)īÖ╬’ßt(y©®)į║Ż¼╩Ūųąć°(gu©«)ūŅ┤¾Īó╚½Ū“Ą┌Č■┤¾Ą─īÖ╬’ßt(y©®)»¤Ę■äš(w©┤)ŲĮ┼_(t©ói)ĪŻŠ═į┌┼░žł╩┬╝■Ųž╣ŌŪ░Äū╠ņŻ¼▀@╝ęīŻķTĘ■äš(w©┤)Ī░├½║óūėĪ▒Ą─īÖ╬’ßt(y©®)»¤╝»łF(tu©ón)äéäéĖ³ą┬┴╦šą╣╔Ģ°Ż¼▓óėŗ(j©¼)äØĮ³Ų┌į┌╝{╦╣▀_(d©ó)┐╦Æņ┼Ų╔Ž╩ąĪŻ

ą┬╚∙iĖ░├└╔Ž╩ąĄ─┼RķTę╗─_Ż¼Ģ■(hu©¼)ę“?y©żn)ķ┼░žł╩┬╝■╣”╠Øę╗║łå߯?/p>

01

Å─½Fßt(y©®)äō(chu©żng)śI(y©©)Ż¼ĄĮĖ░├└IPO

▀@╩Ūę╗├¹½Fßt(y©®)Ž┬║Żäō(chu©żng)śI(y©©)Ą─╣╩╩┬ĪŻ

╣½ķ_(k©Īi)┘Y┴Ž’@╩ŠŻ¼ą┬╚∙iäō(chu©żng)╩╝╚╦┼Ēė└·Q│÷╔·ė┌1969─ĻŻ¼18Üq┐╝╚ļŪÓ║Ż┤¾īW(xu©”)½Fßt(y©®)īŻśI(y©©)ĪŻ1991─ĻŻ¼─├ĄĮīW(xu©”)╩┐īW(xu©”)╬╗Ą─┼Ēė└·Qį┌╬„īÄę╗╝ę▐r(n©«ng)ł÷(ch©Żng)«ö(d©Īng)┴╦╚²─Ļ½Fßt(y©®)Ż¼║¾üĒ(l©ói)ėų▌Ü▐D(zhu©Żn)ĄĮŪÓ║Żą¾─┴½Fßt(y©®)īW(xu©”)į║ū÷┴╦╚²─ĻųvĤĪŻ

1997─ĻŻ¼┼Ēė└·Q─ŽŽ┬üĒ(l©ói)ĄĮ╔Ņ█┌Ż¼į┌─│蹊┐╦∙└^└m(x©┤)ō·(d©Īn)╚╬½Fßt(y©®)ĪŻ«ö(d©Īng)Ģr(sh©¬)Ą─╦¹░l(f©Ī)¼F(xi©żn)Ż¼╔Ē▀ģ┼¾ėčĄ─īÖ╬’╔·▓ĪĢr(sh©¬)Ż¼Č╝Ģ■(hu©¼)šęūį╝║▀@éĆ(g©©)½Fßt(y©®)Ū¾ų·Ż¼ę“?y©żn)ķ╩ą├µ╔Žø](m©”i)ėąīŻśI(y©©)Ą─ßt(y©®)ų╬ŲĮ┼_(t©ói)Ż¼▀@ūī╦¹├╚╔·┴╦ķ_(k©Īi)īÖ╬’ßt(y©®)į║Ą─ŽļĘ©ĪŻ┤╬─ĻŻ¼┼Ēė└·QŠ═į┌╔Ņ█┌ķ_(k©Īi)┴╦╚∙iīÖ╬’ßt(y©®)į║Ż¼╝┤ą┬╚∙iĄ─Ū░╔ĒĪŻ

╚∙iīÖ╬’ßt(y©®)į║╩Ūć°(gu©«)ā╚(n©©i)ūŅįńĄ─ę╗┼·īÖ╬’ßt(y©®)į║Ż¼▒╦Ģr(sh©¬)ę▓╩Ūųąć°(gu©«)īÖ╬’«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣╔Ž╔²Ų┌Ż¼▀@ūī┼Ēė└·Q║▄┐ņį┌╣®▓╗æ¬(y©®ng)Ū¾Ą─╩ął÷(ch©Żng)ųąšŠĘĆ(w©¦n)┴╦─_Ė·ĪŻ▓╗Š├║¾Ż¼┼Ēė└·Qį┌╔Ņ█┌ķ_(k©Īi)įO(sh©©)Ęųį║Ż¼ćLįć▀M(j©¼n)ąą▀BµiĮø(j©®ng)ĀI(y©¬ng)Ż¼▓óė┌2012─Ļū▀│÷╔Ņ█┌Ż¼Ž“║■─ŽĄ╚Ąž▀M(j©¼n)ąąöU(ku©░)ÅłĪŻ2013─ĻŻ¼ą┬╚∙iīÖ╬’ßt(y©®)»¤╝»łF(tu©ón)ėąŽ▐╣½╦Šš²╩Į│╔┴óĪŻ

┐é▓┐į┌╔Ņ█┌Ą─▀_(d©ó)│┐žö(c©ói)ųŪ├¶õJĄžąßĄĮ┴╦īÖ╬’┘ÉĄ└Ą─Ī░ÕXŠ░Ī▒ĪŻ2015─ĻŻ¼▀_(d©ó)│┐žö(c©ói)ųŪī”(du©¼)ą┬╚∙i▀M(j©¼n)ąą┴╦A▌å═Č┘YŻ¼▓óį┌ļS║¾Äū─ĻĄ─╚┌┘YųąūĘ╝ė═Č┘YŻ¼×ķą┬╚∙iĄ─░l(f©Ī)š╣╠ß╣®┴╦įŁ╩╝ų·═Ų┴”ĪŻ╣½ķ_(k©Īi)┘Y┴Ž’@╩ŠŻ¼▀_(d©ó)│┐žö(c©ói)ųŪ╚ļŠųę╗─Ļ║¾Ż¼╚∙iīÖ╬’ßt(y©®)į║Ą─öĄ(sh©┤)┴┐Å─70╝ęčĖ╦┘į÷ų┴200ČÓ╝ęĪŻ

╚ń╣¹šf(shu©Ł)Ż¼▀_(d©ó)│┐žö(c©ói)ųŪĄ─═Č┘Yūīą┬╚∙iĄ─öU(ku©░)Åł▀M(j©¼n)ę╗▓Į╠ß╦┘Ż¼─Ū├┤ā╔─Ļ║¾Ż¼Ė▀Ļ▓┘Y▒ŠĄ─╚ļŠųätūīą┬╚∙iĄ─░l(f©Ī)š╣īŹ(sh©¬)¼F(xi©żn)┴╦┘|(zh©¼)Ą─’w▄SĪŻ

ō■(j©┤)├Į¾wł¾(b©żo)Ą└Ż¼2018─ĻŻ¼Ė▀Ļ▓äō(chu©żng)╩╝╚╦Åł└┌Ž“┼Ēė└·Q╠ß│÷┴╦║Ž▓óč¹šł(q©½ng)ĪŻ┼Ēė└·Q╗ž╦▌┴╦ūį╝║Ą─äō(chu©żng)śI(y©©)│§ųįŻ¼Ą├│÷Ī░Žļę¬Ū╦äė(d©░ng)ę╗éĆ(g©©)é„Įy(t©»ng)ąąśI(y©©)Ą─š¹¾wĖ─ūāŻ¼ąĶę¬ę╗ų╗┐šŪ░Ą─Š▐½FĪ▒Ą─ĮY(ji©”)šōŻ¼▀xō±Įė╩▄č¹šł(q©½ng)Ż¼īó╚∙iīÖ╬’ßt(y©®)į║┼cĖ▀Ļ▓ŲņŽ┬īÖßt(y©®)┘Y«a(ch©Żn)╚½├µš¹║ŽĪŻę▓╩Ūį┌─Ūę╗─ĻŻ¼ą┬╚∙ių„äė(d©░ng)Å─ą┬╚²░Õš¬┼ŲĪŻ

ę²╚ļĖ▀Ļ▓Š▐┘Y║¾Ż¼ą┬╚∙iĄ─ęÄ(gu©®)─Ż▒┌ēŠ╩╝¼F(xi©żn)ĪŻšą╣╔Ģ°’@╩ŠŻ¼Įžų┴2021─Ļ12į┬31╚šŻ¼ą┬╚∙iŲņŽ┬?li©ón)Ēė?3éĆ(g©©)īÖ╬’ßt(y©®)į║ŲĘ┼Ų║═1891╝ęīÖ╬’ßt(y©®)į║Ż¼╝s×ķć°(gu©«)ā╚(n©©i)┼┼├¹Ą┌Č■ų┴Ą┌╩«Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųīÖ╬’ßt(y©®)į║┐éöĄ(sh©┤)Ą─3▒ČŻ╗Ųõųąūį2019─ĻŲ╩š┘Å(g©░u)Č°üĒ(l©ói)Ą─īÖ╬’ßt(y©®)į║│¼▀^(gu©░)┴╦1290╝ęĪŻ

═¼Ģr(sh©¬)Ż¼ą┬õJ∙iŲņŽ┬▀Ć░³└©īÖ╬’ßt(y©®)»¤▒ŻĮĪĘ■äš(w©┤)ĪóīÖ╬’├└╚▌įņą═ĪóīÖ╬’╔╠ŲĘ┴Ń╩█Īó╗ź┬ō(li©ón)ŠW(w©Żng)ßt(y©®)»¤Ą╚śI(y©©)äš(w©┤)Ż¼Ė▓╔w┴╦š¹éĆ(g©©)īÖ╬’╔·æB(t©żi)«a(ch©Żn)śI(y©©)µ£Ą─ų„ꬣh(hu©ón)╣Ø(ji©”)Ż¼ŽÓ▒╚┤¾ČÓöĄ(sh©┤)ų╗╠ß╣®ę▀├ńĮėĘNĄ╚│ŻęÄ(gu©®)Ę■äš(w©┤)Ą─ßt(y©®)į║Ė³Š▀╝╝ąg(sh©┤)ā×(y©Łu)ä▌(sh©¼)ĪŻ

ą┬╚∙iŲĘ┼ŲŠžĻć łDį┤Ż║šą╣╔Ģ°

▓╗āH╚ń┤╦Ż¼ą┬╚∙i║═Ė▀Ļ▓▀ĆĪ░ęŌį┌ų\Ū¾Ė³┤¾Ą─╔·ęŌĪ░ĪŻ╚¶┤╦┤╬│╔╣”į┌├└╣╔╔Ž╩ąŻ¼ą┬╚∙iīó│╔×ķć°(gu©«)ā╚(n©©i)īÖ╬’ßt(y©®)»¤ÖC(j©®)śŗ(g©░u)╔Ž╩ąĄ┌ę╗╣╔Ż¼Ė▀Ļ▓║═┼Ēė└·Qę▓īó│╔×ķ▒Š┤╬IPOĄ─ūŅ┤¾╩▄굚▀ĪŻšą╣╔Ģ°’@╩ŠŻ¼Ė▀Ļ▓ęį35.8%Ą─│ų╣╔▒╚└²╬╗┴ąą┬╚∙iĄ┌ę╗┤¾╣╔¢|Ż¼│ų╣╔▒╚└²31.8%Ą─┼Ēė└·Q×ķĄ┌Č■┤¾╣╔¢|ĪŻ

┤╦═ŌŻ¼ą┬╚∙i▒│║¾▀Ćėą“vėŹĪó╚Ė│▓Īó▒╠╣ł@ĪóųąĮĄ╚ę╗▒Ŗ«a(ch©Żn)śI(y©©)┘Y▒Š╝░ų¬├¹ÖC(j©®)śŗ(g©░u)Ż¼ūŅą┬ę╗▌å╚┌┘YĢr(sh©¬)Ą─╣└ųĄęčĮø(j©®ng)Ė▀▀_(d©ó)300ā|į¬ĪŻ

02

ę╗▀ģöU(ku©░)ÅłŻ¼ę╗▀ģ┘rÕX

ū„×ķ╚½ć°(gu©«)ūŅ┤¾Īó╚½Ū“Ą┌Č■Ą─īÖ╬’ßt(y©®)į║Ż¼ą┬╚∙iėąų°║▄ÅŖ(qi©óng)Ą─┘ŹÕX─▄┴”ĪŻ

═©▀^(gu©░)ą┬╚∙i3į┬14╚šĖ³ą┬Ą─šą╣╔Ģ°┐╔ęį┐┤ĄĮŻ¼╣½╦ŠĮ³Äū─Ļ▒Ż│ųų°▌^Ė▀Ą─į÷ķL(zh©Żng)╦┘Č╚Ż¼2020-2022─Ļ?du©¼)I╩šĘųäe×ķ30.08ā|į¬Īó47.84ā|į¬║═57.40ā|į¬ĪŻŲõųąŻ¼2021─Ļ╣½╦ŠĀI(y©¬ng)╩š═¼▒╚į÷ķL(zh©Żng)×ķ59%Ż¼2022─Ļ?du©¼)I╩š═¼▒╚į÷ķL(zh©Żng)×ķ20%ĪŻ

ą┬╚∙iĄ─ĀI(y©¬ng)╩šų„ę¬üĒ(l©ói)į┤ė┌╚²┤¾śI(y©©)äš(w©┤)Ż║īÖ╬’ūo(h©┤)└ĒĘ■äš(w©┤)Ż¼░³└©īÖ╬’ßt(y©®)»¤Īó“ī(q©▒)Žx(ch©«ng)Īóę▀├ńĮėĘNĪó¾wÖzĪóĮ^ė²ęį╝░īŻ┐Ųūo(h©┤)└ĒĄ╚Ż╗╣®æ¬(y©®ng)µ£Ę■äš(w©┤)Ż¼░³└©Ž“Ą┌╚²ĘĮīÖ╬’ßt(y©®)į║ĪóīÖ╬’į\╦∙║═īÖ╬’╔╠ĄĻõN╩█╩│ŲĘĪó╦ÄŲĘĪóßt(y©®)»¤įO(sh©©)éõĄ╚Ż╗▒ŠĄžĘ■äš(w©┤)Ż¼╝┤═©▀^(gu©░)ŠĆ╔ŽŲĮ┼_(t©ói)╝░ŠĆŽ┬Ū■Ą└Ž“éĆ(g©©)╚╦┐═æ¶õN╩█īÖ╬’«a(ch©Żn)ŲĘĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2022─ĻīÖ╬’ūo(h©┤)└ĒśI(y©©)äš(w©┤)─Ļ?du©¼)I╩š29.6ā|į¬Ż¼š╝┐éĀI(y©¬ng)╩š51.7%Ż¼═¼▒╚2021─ĻĄ─29.7ā|┬į╬óŽ┬ĮĄŻ╗╣®æ¬(y©®ng)µ£śI(y©©)äš(w©┤)─Ļ?du©¼)I╩š21.8ā|į¬Ż¼š╝┐éĀI(y©¬ng)╩š38%Ż¼═¼▒╚2021─ĻĄ─12.8ā|į÷ķL(zh©Żng)70%Ż╗▒ŠĄžĘ■äš(w©┤)śI(y©©)äš(w©┤)─Ļ?du©¼)I╩š5.9ā|į¬Ż¼š╝┐éĀI(y©¬ng)╩š10.3%Ż¼═¼▒╚2021─ĻĄ─5.2ā|į¬į÷ķL(zh©Żng)┴╦13.4%ĪŻ

╝┤▒ŃĮ³─ĻüĒ(l©ói)ĀI(y©¬ng)╩š│ų└m(x©┤)į÷ķL(zh©Żng)Ż¼ą┬╚∙ię└╚╗▀B─Ļ╠ØōpŪę╠ØōpųØuöU(ku©░)┤¾ĪŻšą╣╔Ģ°’@╩ŠŻ¼2020-2022─Ļą┬╚∙iā¶╠ØōpĘųäe×ķ10.00ā|į¬Īó13.11ā|į¬Īó14.17ā|į¬Ż¼╚²─Ļ└█ėŗ(j©¼)╠ØōpĮ³40ā|į¬Ż╗ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼Ųõš¹¾w├½└¹┬╩ų╗ėą5%╔ŽŽ┬Ż¼║═┤╦Ū░Æņ┼Ųą┬╚²░ÕĢr(sh©¬)┼¹┬ČĄ─30%ŽÓ▓Ņ╔§▀h(yu©Żn)ĪŻ

ą┬╚∙iĪ░į÷╩š▓╗į÷└¹Ī▒Ą─įŁę“╩ŪČÓĘĮ├µĄ─ĪŻ

ę╗ĘĮ├µŻ¼ę▀Ūķ╩Ūī¦(d©Żo)ų┬ą┬╚∙i╠ØōpĄ─ų▒ĮėįŁę“ĪŻ┼Ēė└·Qį°╣½ķ_(k©Īi)▒Ē╩ŠŻ¼╩▄ę▀Ūķø_ō¶ūŅć└(y©ón)ųžĄ─Ģr(sh©¬)║“Ż¼ŠĆŽ┬ėąÄū░┘╝ęĘųį║Ģ║═ŻĀI(y©¬ng)śI(y©©)ĪŻšą╣╔Ģ°ųąę▓ÅŖ(qi©óng)š{(di©żo)Ż¼2022─ĻĄūįSČÓ│Ū╩ąĄ─ę▀ŪķĘ└┐žš■▓▀│÷¼F(xi©żn)š{(di©żo)š¹Ż¼ī”(du©¼)╣½╦Š╦─╝ŠČ╚žö(c©ói)äš(w©┤)▒Ē¼F(xi©żn)įņ│╔┴╦ę╗Č©Ą─ė░ĒæĪŻ

┴Ēę╗ĘĮ├µŻ¼ą┬╚∙iā╚(n©©i)▓┐ę▓├µ┼R▓╗╔┘å¢(w©©n)Ņ}ĪŻę╗ų▒ęįüĒ(l©ói)Ż¼īÖ╬’ßt(y©®)»¤ąąśI(y©©)╩ŪĄõą═Ą─ųž┘Y«a(ch©Żn)ąąśI(y©©)Ż¼ßt(y©®)»¤įO(sh©©)éõĪó▀M(j©¼n)┐┌╦ÄŲĘ/Ų„ąĄ▓╔┘Å(g©░u)ĪóĄĻõü?zh©żn)ŌĮĪó╚╦┴”│╔▒ŠĄ╚Č╝╩Ū▓╗ąĪĄ─ķ_(k©Īi)ų¦ĪŻ╝┤╩╣ą┬╚∙i▀@śėĄ─Ņ^▓┐Ż¼ę▓ö[├ō▓╗┴╦ąąśI(y©©)═©▓ĪĪŻ

╩ūŽ╚Ż¼ä┌äė(d©░ng)┴”│╔▒ŠĄ─į÷ķL(zh©Żng)╗“╩Ūą┬╚∙i╠ØōpĄ─ę“╦žų«ę╗ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼ą┬╚∙iĄ─ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)Ī¬Ī¬īÖ╬’ūo(h©┤)└ĒĘ■äš(w©┤)Ą─│╔▒Šų„ę¬░³└©Ż║ä┌äė(d©░ng)┴”│╔▒ŠĪó▓─┴Ž│╔▒ŠĪóūŌĮ┘M(f©©i)ė├Īóš█┼f║═öéõN┘M(f©©i)ė├Ą╚ĪŻ

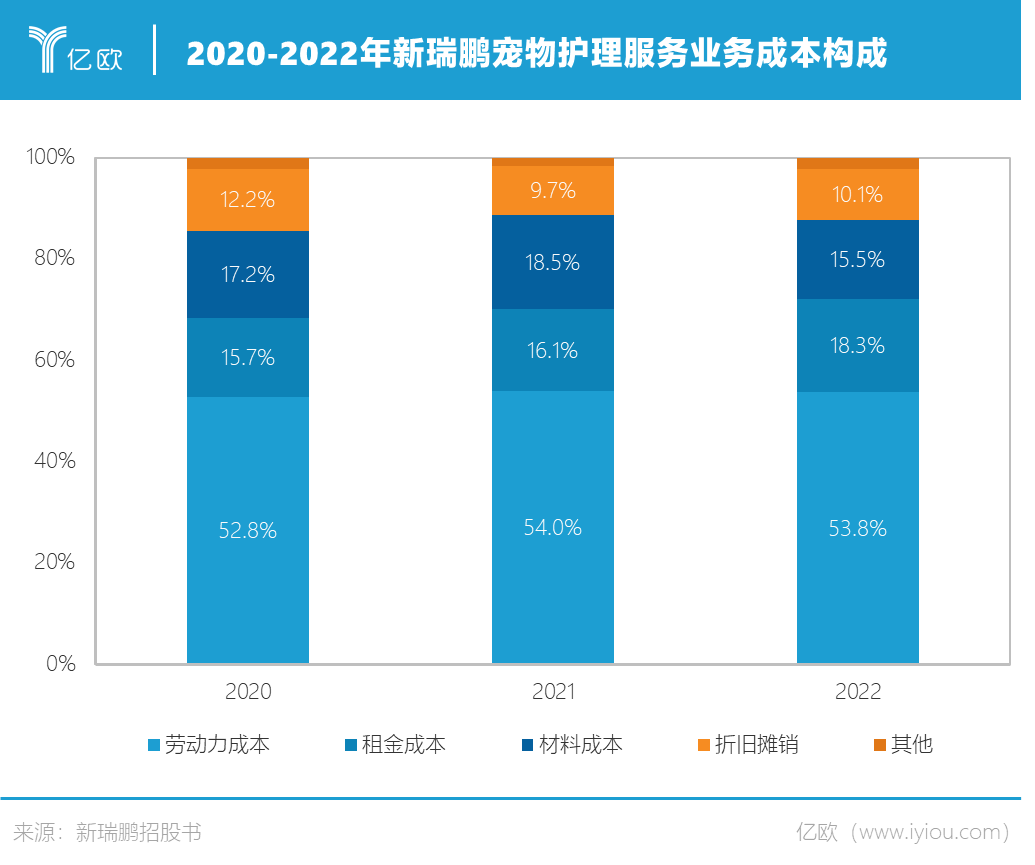

Ųõųąä┌äė(d©░ng)┴”│╔▒Šš╝┤¾Ņ^Ż¼ų„ę¬░³└©ų▒Įėģó┼cßt(y©®)į║▀\(y©┤n)ĀI(y©¬ng)Ą─½Fßt(y©®)Īóßt(y©®)»¤ų·└Ē║═├└╚▌ĤĄ╚ĪŻł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼ä┌äė(d©░ng)┴”│╔▒Šš╝īÖ╬’ūo(h©┤)└ĒĘ■äš(w©┤)śI(y©©)äš(w©┤)┐é│╔▒ŠĄ─▒╚└²Ęųäe×ķ52.8%Īó54.0%Īó53.8%ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼▀@ę╗öĄ(sh©┤)ō■(j©┤)į┌ą┬╚²░Õ╔Ž╩ąŲ┌ķgāH×ķ20%ČÓĪŻ

Ųõ┤╬Ż¼ļSų°ą┬╚∙iĄ─▓╗öÓöU(ku©░)ÅłŻ¼ūŌĮų¦│÷ę▓į┌▓╗öÓū▀Ė▀ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2020-2022─ĻŻ¼ūŌĮų¦│÷š╝īÖ╬’ūo(h©┤)└ĒĘ■äš(w©┤)śI(y©©)äš(w©┤)┐é│╔▒ŠĄ─▒╚└²Ęųäe×ķ15.7%Īó16.1%║═18.3%ĪŻ─▄┐┤ĄĮĄ─╩ŪŻ¼│÷ė┌ī”(du©¼)ģ^(q©▒)ė“Įø(j©®ng)Ø·(j©¼)║═Ž¹┘M(f©©i)╦«ŲĮĄ─┐╝æ]Ż¼ą┬╚∙iĄ─ķTĄĻų„ę¬╝»ųąį┌ę╗Č■ŠĆ│Ū╩ąĪŻČ°×ķ┴╦ĘĮ▒ŃīÖ╬’ų„Ż¼ßt(y©®)į║▀Ć═©│Ż▀xųĘį┌╚╦┴„┴┐┤¾ĪóĮ╗═©▒Ń└¹ĪóūŌĮ▌^Ė▀Ą─Šė├±ģ^(q©▒)ĪŻ

ūŅ║¾Ż¼▓╔┘Å(g©░u)ßt(y©®)»¤╦ÄŲĘ╗“Ų„ąĄĄ─▓─┴Ž│╔▒Šę▓╩Ū▓╗╚▌║÷ęĢĄ─ę╗▓┐ĘųĪŻšą╣╔Ģ°’@╩ŠŻ¼2020-2022─Ļą┬╚∙iīÖ╬’ūo(h©┤)└ĒĘ■äš(w©┤)śI(y©©)äš(w©┤)Ą─▓─┴Ž│╔▒Šš╝▒╚Š∙į┌15%ęį╔ŽĪŻ

Č°ŪęŠ═▀@▓┐ĘųĄ─│╔▒ŠČ°čįŻ¼ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)į┌ć°(gu©«)ļH╩ął÷(ch©Żng)╔Žø](m©”i)ėą▀^(gu©░)ČÓūhār(ji©ż)─▄┴”ĪŻęįīÖ╬’ßt(y©®)»¤Ų„ąĄ×ķ└²Ż¼─┐Ū░╚½Ū“?q©▒)Ö╬’ßt(y©®)»¤Ų„ąĄĄ─╔·«a(ch©Żn)ų„ę¬╝»ųąį┌ÜWų▐Īó├└ć°(gu©«)Īó╚š▒ŠĄ╚░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ęŻ¼▓óęčĮø(j©®ng)ą╬│╔│╔╩ņĄ─«a(ch©Żn)śI(y©©)µ£Ż¼«ö(d©Īng)?sh©┤)žīÖ╬’ßt(y©®)»¤ÖC(j©®)śŗ(g©░u)┼c▀@ą®╔Žė╬Ų¾śI(y©©)▀_(d©ó)│╔ķL(zh©Żng)Ų┌║Žū„ĻP(gu©Īn)ŽĄĪŻ

į┘ęįę▀├ń×ķ└²Ż¼ųąć°(gu©«)ą¾─┴śI(y©©)īÖ╬’«a(ch©Żn)śI(y©©)ĘųĢ■(hu©¼)ųĖī¦(d©Żo)Ą─ĪČ2021─ĻīÖ╬’╩ął÷(ch©Żng)░ūŲżĢ°ĪĘöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ć°(gu©«)ā╚(n©©i)90ŻźĄ─īÖ╬’ę▀├ń║═70ŻźĄ─īÖ╬’╦ÄŲĘČ╝╩Ū▀M(j©¼n)┐┌Ż¼═Ōć°(gu©«)Ų¾śI(y©©)šŲ╬šČ©ār(ji©ż)ÖÓ(qu©ón)ĪŻęįę╗░ŃīÖ╬’ßt(y©®)į║└’ūŅ▒Ńę╦Ą─┐±╚«ę▀├ń×ķ└²Ż¼ę╗ų¦╩█ār(ji©ż)į┌60-80į¬Ą─▀M(j©¼n)┐┌┐±╚«ę▀├ńŻ¼▀M(j©¼n)ār(ji©ż)Š═į┌30į¬╔ŽŽ┬Ż¼╝ėų«╚╦┴”║═ł÷(ch©Żng)Ąž│╔▒ŠŻ¼īÖ╬’ßt(y©®)į║Ą─└¹ØÖ(r©┤n)┐╔ęŖ(ji©żn)▓╗ČÓĪŻ

03

ĮŪųŪ¦ā|Ī░╦³Įø(j©®ng)Ø·(j©¼)Ī▒

▒M╣▄ą┬╚∙iįĮöU(ku©░)Åł?ji©Īn)Į┘rÕXŻ¼īÖ╬’ąąśI(y©©)ę└╚╗ī┘ė┌│»Ļ¢(y©óng)«a(ch©Żn)śI(y©©)ĪŻ

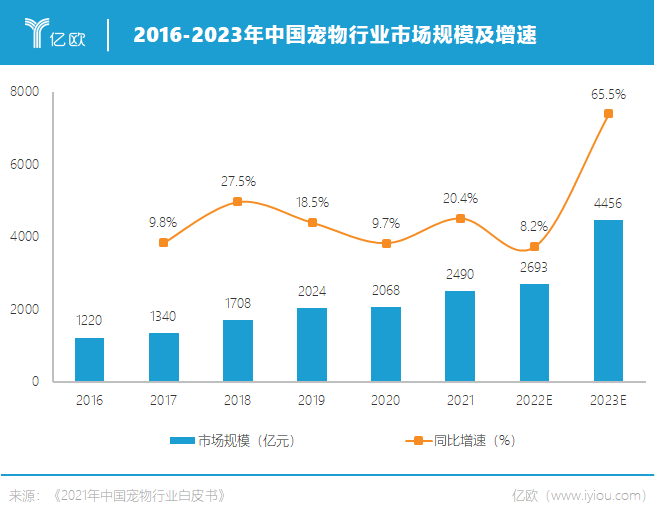

ĪČ2021─Ļųąć°(gu©«)īÖ╬’ąąśI(y©©)░ūŲżĢ°ĪĘ’@╩ŠŻ¼ųąć°(gu©«)│Ūµé(zh©©n)╝ę═źīÖ╬’žłĄ─öĄ(sh©┤)┴┐×ķ5806╚f(w©żn)ų╗ĪóīÖ╬’╚«Ą─öĄ(sh©┤)┴┐×ķ5429╚f(w©żn)ų╗Ż¼║Žėŗ(j©¼)│¼▀^(gu©░)1.1ā|ų╗Ż╗2021─Ļ╚½ć°(gu©«)│Ūµé(zh©©n)īÖ╬’Ž¹┘M(f©©i)╩ął÷(ch©Żng)ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ2490ā|į¬Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2023─Ļīó▀M(j©¼n)ę╗▓Įį÷ķL(zh©Żng)ų┴4456ā|į¬ĪŻ

īÖ╬’ßt(y©®)»¤╩ŪĪ░╦³Įø(j©®ng)Ø·(j©¼)Ī▒ųąųžę¬Ą─ĮM│╔▓┐ĘųĪŻųąć°(gu©«)ą¾─┴śI(y©©)ģf(xi©”)Ģ■(hu©¼)īÖ╬’«a(ch©Żn)śI(y©©)ĘųĢ■(hu©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻīÖ╬’ąąśI(y©©)╩ął÷(ch©Żng)Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)ųąŻ¼īÖ╬’ßt(y©®)»¤«a(ch©Żn)śI(y©©)š╝╩ął÷(ch©Żng)Ą─29.2%ĪŻĪČųąć°(gu©«)īÖ╬’ßt(y©®)į║╩ął÷(ch©Żng)░l(f©Ī)š╣æB(t©żi)ä▌(sh©¼)Ęų╬÷┼c═Č┘Yæ(zh©żn)┬įš{(di©żo)čął¾(b©żo)ĖµĪĘöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ╬ęć°(gu©«)īÖ╬’ßt(y©®)»¤╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s787ā|ĪŻ

▒M╣▄╩ął÷(ch©Żng)ęÄ(gu©®)─ŻūŃē“┤¾Ż¼Ą½╩ŪīÖ╬’ßt(y©®)»¤ąąśI(y©©)╚į╠Äį┌░l(f©Ī)š╣Ą─įńŲ┌ĪŻ

╩ūŽ╚Ż¼īÖ╬’ßt(y©®)į║╩ął÷(ch©Żng)Ęų╔óąįśOÅŖ(qi©óng)ĪŻ╣½ķ_(k©Īi)┘Y┴Ž’@╩ŠŻ¼╬ęć°(gu©«)īÖ╬’▀Bµißt(y©®)į║öĄ(sh©┤)┴┐š╝▒╚▓╗ūŃ15%ĪŻį┌╚½ć°(gu©«)Į³1.5╚f(w©żn)╝ęīÖ╬’ßt(y©®)į║ųąŻ¼80%-90%Ą─īÖ╬’ßt(y©®)į║×ķąĪęÄ(gu©®)─Żå╬ĄĻĮø(j©®ng)ĀI(y©¬ng)╗“10╝ęęįŽ┬▀BµiĮø(j©®ng)ĀI(y©¬ng)Ż¼╩ął÷(ch©Żng)śO×ķĘų╔óĪŻ

Ųõ┤╬Ż¼īÖ╬’ßt(y©®)į║╩ął÷(ch©Żng)╔ą╬┤ą╬│╔«a(ch©Żn)śI(y©©)µ£║═Ę■äš(w©┤)ś╦(bi©Īo)£╩(zh©│n)Ą─┐╔ęĢ╗»¾wŽĄŻ¼ąąśI(y©©)å¢(w©©n)Ņ}ČÓ░l(f©Ī)ĪŻ╝┤▒Ń╩Ū²łŅ^ą┬╚∙iŻ¼ę▓į°į┌2022─Ļ8į┬ę“╔·«a(ch©Żn)╩┬╣╩ļ[╗╝┼┼▓ķų╬└Ēå¢(w©©n)Ņ}įŌĄĮā╔┤╬ąąš■╠Ä┴PŻ╗ŲņŽ┬Ą─├└┬ō(li©ón)▒Ŗ║Žäė(d©░ng)╬’ßt(y©®)į║į┌2022─Ļę▓ČÓ┤╬įŌĄĮąąš■╠Ä┴PŻ¼ČÓéĆ(g©©)╠Ä┴PįŁę“Č╝╩ŪĪ░īó╚╦ė├╦ÄŲĘė├ė┌äė(d©░ng)╬’Ī▒ĪŻ

┴Ē═ŌŻ¼īÖ╬’ßt(y©®)»¤ąąśI(y©©)Ą─╚╦▓┼╣®Įo┤µį┌▌^┤¾╚▒┐┌ĪŻ▐r(n©«ng)śI(y©©)▐r(n©«ng)┤Õ▓┐ć°(gu©«)╝ę╩ūŽ»½Fßt(y©®)ĤŻ©╣┘Ż®└ŅĮŽķį°į┌2022─Ļ10į┬▒Ē╩ŠŻ¼ųąć°(gu©«)╣┘ĘĮ½Fßt(y©®)13.6╚f(w©żn)╚╦Īół╠(zh©¬)śI(y©©)½Fßt(y©®)16.5╚f(w©żn)╚╦ĪóÓl(xi©Īng)┤Õ½Fßt(y©®)17.7╚f(w©żn)╚╦Ż¼Ė∙ō■(j©┤)░l(f©Ī)▀_(d©ó)ć°(gu©«)╝ę├┐Ū¦╚╦ī”(du©¼)½Fßt(y©®)Ę■äš(w©┤)Ą─ąĶŪ¾▒╚└²ėŗ(j©¼)╦ŃŻ¼╬ęć°(gu©«)ł╠(zh©¬)śI(y©©)½Fßt(y©®)╚▒┐┌Ė▀▀_(d©ó)30╚f(w©żn)╚╦ĪŻ

šŠį┌Ū¦ā|╩ął÷(ch©Żng)Ą─’L(f©źng)┐┌╔ŽŻ¼Ų¾śI(y©©)Žļę¬│įĄĮĪ░├╚īÖĪ▒Ą─╝t└¹Ż¼į┌īÖ╬’ßt(y©®)»¤ŅI(l©½ng)ė“│╦’L(f©źng)ŲŲ└╦Ż¼│²┴╦ąĶę¬┘YĮĪó╚╦▓┼Ą╚ų¦│ųŻ¼╗“įSĖ³ąĶę¬ūŃē“Ą──═ą─┼cĄ╚┤²ĪŻ

ĮY(ji©”)šZ(y©│)

ėą├Į¾wė├Ī░ųąć°(gu©«)īÖ╬’ßt(y©®)»¤ąąśI(y©©)šQ╔·ęįüĒ(l©ói)ė░Ēæ╔Ņ▀h(yu©Żn)Ą─ś╦(bi©Īo)ųŠąį╩┬╝■Ī▒üĒ(l©ói)ą╬╚▌ą┬╚∙iĄ─╔Ž╩ąĪŻū„×ķć°(gu©«)ā╚(n©©i)īÖ╬’Įø(j©®ng)Ø·(j©¼)┘ÉĄ└ųąśI(y©©)äš(w©┤)╔·æB(t©żi)ūŅ═Ļ╔ŲĪóĮžų┴─┐Ū░╣└ųĄūŅĖ▀Ą─Ų¾śI(y©©)Ż¼ą┬╚∙iĄ─IPO╩┬ę╦▓╗āHĻP(gu©Īn)║§ūį╔Ē░l(f©Ī)š╣Ż¼═¼Ģr(sh©¬)ī”(du©¼)š¹éĆ(g©©)┘ÉĄ└ę▓ėąų°ųžę¬ęŌ┴xĪŻ

ŲõīŹ(sh©¬)įńį┌1į┬24╚šŻ¼ą┬╚∙iŠ═š²╩Į▀fĮ╗┴╦šą╣╔Ģ°Ż¼▓óė┌3į┬14╚šĖ³ą┬┴╦šą╣╔Ģ°ą┼ŽóŻ¼ō■(j©┤)Žż▒Šėŗ(j©¼)äØį┌3į┬31╚šŪ░ĄŪĻæ╝{╦╣▀_(d©ó)┐╦ĪŻĄ½╚ńĮ±ęč╩Ū4į┬Ż¼ą┬╚∙iĄ─╔Ž╩ą▀M(j©¼n)│╠į┘╬┤ėąą┬Ž¹Žóé„│÷ĪŻ

ī”(du©¼)ė┌ęįĪ░Ę▒śsąąśI(y©©)░l(f©Ī)š╣Īó╠ß╣®äė(d©░ng)╬’ĖŻ└¹Ī▒×ķ│§ą─Ą─ą┬╚∙iüĒ(l©ói)šf(shu©Ł)Ż¼Š═╦ŃĪ░┼░žłĪ▒╩┬╝■▓╗Ģ■(hu©¼)╩Ū╔Ž╩ą▀M(j©¼n)│╠Ą─ę╗Ą└┐▓Ż¼ę▓Ģ■(hu©¼)│╔×ķ▒ŖČÓīÖ╬’ų„ą─└’Ą─ę╗Ą└┐▓ĪŻ

ģó┐╝┘Y┴ŽŻ║

1ĪóĪČįĮöU(ku©░)Åł?ji©Īn)Į┘rÕXŻ¼ą┬╚∙i└¦į┌Ī░Ģr(sh©¬)▀\(y©┤n)Ī▒ųąĪĘŻ¼ūxČ«žö(c©ói)Įø(j©®ng)

2ĪóĪČ▀_(d©ó)│┐ĪóĖ▀Ļ▓┤¾╩ų╣PŻ║53Üq½Fßt(y©®)Ė░├└IPOŻ¼į°╣└ųĄ300ā|ĪĘŻ¼╠ņ╠ņIPO

3ĪóĪČą┬╚∙i┴„č¬╔Ž╩ąŻ¼īÖ╬’ßt(y©®)»¤²łŅ^×ķ║╬▓╗┘ŹÕXŻ┐ĪĘŻ¼ØM═Čžö(c©ói)Įø(j©®ng)

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║