Ų┤ČÓČÓĄ─║├╚šūėŻ¼╩Ū╬ęéāĄ─┐Ó╚šūė

│÷ŲĘ/ėąöĄDataVision

ū„š▀/ŚŅµ├µ├ ═§│┐╦Ę

Ž¹┘MĄ─▒»ė^Ż¼įņŠ═┴╦«öŽ┬Ų┤ČÓČÓĄ─Ī░┤¾│¼ŅAŲ┌Ī▒ĪŻ

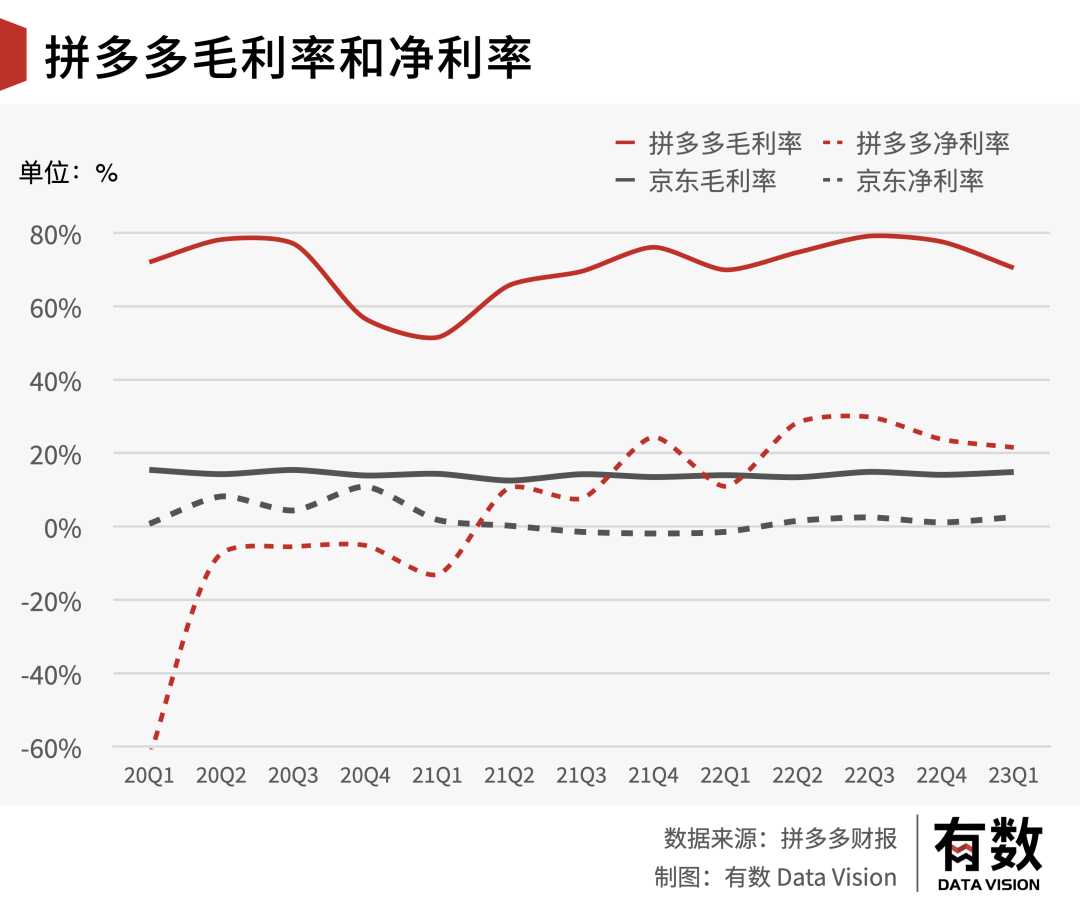

5į┬26╚šŻ¼Ų┤ČÓČÓę╗╝ŠČ╚žöł¾’@╩ŠŻ¼╣½╦ŠĀI╩šīŹ¼F376.4ā|į¬Ż¼═¼▒╚į÷ķL58.18%Ż¼ā¶└¹ØÖ×ķ81ā|į¬Ż¼═¼▒╚į÷ķL212%ĪŻĀI╩š║═└¹ØÖČ╝▀h│¼╩ął÷ŅAŲ┌ĪŻ┼cų«ī”æ¬Ą─Ż¼╩Ū╣żą┼▓┐░l▓╝ł¾ĖµĘQĮ±─Ļę╗╝ŠČ╚Ż¼╬ęć°ęÄ─Żęį╔Ž╗ź┬ōŠW║═ŽÓĻPĘ■äšŲ¾śIš¹¾w╩š╚ļ═¼▒╚āHėą1.6%Ą─į÷ķLĪŻ

═¼Ģr╚ź─Ļ╦─╝ŠČ╚Ų┤ČÓČÓĄ─▒Ē¼Fę▓▓╗▒M╚╦ęŌŻ¼ĀI╩š└¹ØÖļpļp└Ł┐ĶŻ¼║╦ą─╩š╚ļųĖś╦Ī¬Ī¬ļŖ╔╠ÅVĖµśIäš═¼▒╚į÷╦┘Ž┬╗¼20%Ż¼╦∙ī”æ¬Ą─š²╩Ū╔╠╝ęį┌é„ĮyļŖ╔╠═·╝ŠŻ¼ę▓ø]ėą═ČĘ┼Ą─ęŌįĖŻ¼ī”Ž¹┘M║┴¤oą┼ą─ĪŻ

Į±─ĻęįüĒŻ¼Ų┤ČÓČÓ├µ┼RĄ─ĖéĀÄĖ³╝ė╝ż┴ęŻ║║Ż═ŌŻ¼TemuĒöų°▓╗ĘŲĄ─═Č╚ļĖ▀š{│÷š„Ż╗ć°ā╚Ż¼╠įīÜ─”╚Ł▓┴šŲ░čĪ░ārĖ±┴”Ī▒Č©×ķ┴╦ųž┤¾æ┬įŻ¼Š®¢|ätĦų°Ī░░┘ā|ča┘NĪ▒╗╦┘Ž┬ł÷ĪŻ

Ė▀░║Ą─═Č╚ļĪó╝ėäĪĄ─ĖéĀÄĪó╦ź═╦Ą─Ž¹┘MŻ¼╦Ų║§├┐ę╗éĆųĖś╦Č╝į┌×ķę╗╝ŠČ╚Ą─Ų┤ČÓČÓśI┐ā░l│÷Š»ĖµĪŻ╚╗Č°▒ŠįōļSų°Ž¹┘MŁhŠ│ę╗śsŠŃśsŻ¼ę╗ŠĒŠŃĖFĄ─Ų┤ČÓČÓŻ¼ģsę└╚╗Į╗│÷┴╦▀@śėę╗Ę▌Ė▀═Č╚ļĪóĖ▀į÷ķLĪóĖ▀└¹ØÖĄ─žöł¾ĪŻ

▀@ĘNē¶╗ž╗ź┬ōŠW╝t└¹Ų┌Ą─śI┐āČÓ╔┘ėąą®▓╗šµīŹĖąĪŻ

╚╗Č°Ż¼į┌Ų┤ČÓČÓĖ▀╦┘į÷ķLĄ─╣╩╩┬└’Ż¼š█╔õĄ─ģs╩Ū├┐éĆŲš═©╚╦Ą─2023Ż║│¼▀^9.9Ą─Ž¹┘MŻ¼Č╝Ą├į┘ŽļŽļĪŻ

01

ė├æ¶Ż║Ž¹┘MĮĄ╝ē

╩ūŽ╚╠žäeųĖ│÷Ą─╩ŪŻ¼Ų┤ČÓČÓĄ─śI┐āŽ“║├Ż¼▓ó▓╗┤·▒ĒŽ¹┘MčĖ╦┘Å═╠K╗“╩ŪļŖ╔╠ųž╗žį÷ķLŻ¼Ę┤Č°š█╔õŽ¹┘Mš²į┌čĖ╦┘ĮĄ╝ēĪŻ

ę╗éĆ└²ūC╩ŪŻ¼═¼×ķļŖ╔╠╣╔Ą─░ó└’Ī󊮢|Č╝▀^Ų┴╦┐Ó╚šūėĪŻ▒Š╝ŠČ╚Ż¼░ó└’║═Š®¢|Ą─ĀI╩š═¼▒╚Č╝ų╗į÷ķL┴╦éĆ╬╗öĄĪ¬Ī¬Ū░š▀āH×ķ2%Ż¼║¾š▀╔§ų┴Ž┬╗¼ĄĮ1.37%ĪŻĖ³įŃĖŌĄ─╩ŪŻ¼░ó└’Ą─║╦ą─ļŖ╔╠śIäš╩š╚ļ═¼▒╚£p╔┘┴╦3%Ż¼Č°Š®¢|Ą─ūįĀIśIäšę▓ĮĄĄ═┴╦4.3%ĪŻ

ō■ĮyėŗŠų┼cÓ]š■ŠųöĄō■Ż¼ę╗╝ŠČ╚╔ńĢ■┴Ń╩█ųąīŹ╬’ļŖ╔╠═¼▒╚į÷ķL10%Ż¼┐ņ▀f░³╣³į÷╦┘×ķ13%ĪŻŽÓ▒╚š¹éĆ╔ńĢ■┴Ń╩█Ą─┤¾▒PüĒ┐┤Ż¼Ų┤ČÓČÓę▓▀h▀h┼▄┌AąąśIŲĮŠ∙Ż║ĀI╩š║═└¹ØÖ├„’@╠ß╦┘Ż¼Ū░š▀═¼▒╚į÷ķL58.18%Ż¼║¾š▀═¼▒╚į÷ķLĖ▀▀_212%ĪŻ

═©╦ū³cšfŻ¼Ų┤ČÓČÓĄ─į÷ķL▓ó▓╗╩ŪŽ¹┘Mš▀ķ_╩╝Įo╝ę└’╠Ēų├ą┬╬’╝■┴╦Ż¼Č°╩ŪįŁüĒį┌äeĄ─ŲĮ┼_╗©100ēK┘IĄ─¢|╬„Ż¼╚ńĮ±ĄĮŲ┤ČÓČÓ╔ŽšęŲĮ╠µ╚ź┴╦ĪŻ

╦∙ų^Ą─į÷ķLŻ¼Č╝╩ŪÅ─äe╚╦ūņ└’ōīüĒĄ─ĪŻ

į┌▀@ĘN▒│Š░Ž┬Ż¼ę▓Š═▓╗ļy└ĒĮŌ×ķ╩▓├┤╠įīÜ╠ņžłę¬Ž┬ł÷ū÷Ą═ārĪŻĄ½ī”ė┌ąąśI╚šęµ╝ż┴ęĄ─Ą═ārĖéĀÄŻ¼Ų┤ČÓČÓĄ─Ę┤æ¬╩«ĘųĄŁČ©Ż¼░┤▀ē▌ŗŻ¼ÄņĄŽ═Ų│÷9.9┐¦Ę╚Ż¼─Ū├┤╚ąę═¼śėę▓Ą├░lā×╗▌╚»Ę└ė∙Ż¼▀h╣┼ĢrŲ┌Ą─┤“▄ć┤¾æĄĮ¼Fį┌ę└┼f╩ŪąąśIæT└²ĪŻ

┐╔Ų┤ČÓČÓ▓óø]ėąį÷ķLķ_ų¦üĒĘ└ė∙Ż¼Ų┤ČÓČÓ▒Š╝ŠõN╩█┘Mė├×ķ162.6ā|į¬Ż¼õN╩█┘Mė├┬╩43.2%Ż¼▀hĄ═ė┌╩ął÷ŅAŲ┌Ą─48.6%Ż¼▀@▀Ć╩Ū░³║¼┴╦ć°ā╚+TemuĄ─╚½▓┐┘Mė├ĪŻ

╝┤╩╣╩Ū├µī”╝┤īóüĒ┼RĄ─Ī░╩Ę╔ŽūŅŠĒ618Ī▒Ż¼Ų┤ČÓČÓ╣▄└Ēīėį┌ļŖįÆĢ■ūh╔ŽĄ─Ę┤æ¬ę▓╩«ĘųÜŌČ©╔±ķeŻ║╬ęéā▀@Ī░├┐╠ņČ╝╩Ū618Ī▒ĪŻ═¼Ģr┤¾ĘĮšfŻ║Ī░ŽÓ▒╚ė┌ĻPūóĖéĀÄī”╩ųŻ¼╬ęéāĖ³į┌ęŌūį╝║Ą─│╔ķLĪ▒ĪŻ

ę╗éĆį~╗“įS┐╔ęįĮŌßīŲ┤ČÓČÓĄ──µä▌į÷ķLŻ║Ž¹┘M▐DęŲĪŻ

į┌ĮøØ·Ž┬ąąĄ─┤¾▒│Š░Ž┬Ż¼╚╦éāę¦ę¦č└╩ĪŽ┬┴╦č┼įŖ╠m„ņ║═╠O╣¹╩ųÖCŻ¼Ą½╝łĮĒĪó└¼╗°┤³▀@ą®╚šė├ŲĘĄ─äéąĶ▓ó▓╗Ģ■£p╔┘ĪŻ═¼ĢrŻ¼į┌Ų┤ČÓČÓ┤¾┴”Ą─ĀIõN║═ča┘N┴”Č╚Ž┬Ż¼Ž¹┘Mš▀╔§ų┴ėą┐╔─▄┼čūā┤¾┼ŲŻ¼▐DČ°▀xō±┴╦Ų┤ČÓČÓ╔ŽĄ─Ī░ŲĮ╠µĪ▒ńĻ╚Rč┼║═ąĪ├ū╩ųÖCĪŻ

┼eéĆ└²ūėĪŻ╝┘įOę╗éĆ╚╦įŁ▒Šėą100į¬Ą─╔ŽŠW┘Å╬’ŅA╦ŃŻ¼▀^╚ź┐╔─▄╠įīÜ50ēKĪóŲ┤ČÓČÓę▓50ēKĪŻĄ½«öĮĄąĮų«║¾Ż¼ę▓įSų╗╩ŻŽ┬80į¬Ż¼ģsėą┐╔─▄ĮoŲ┤ČÓČÓ╗©╔Ž60ēKĪŻ

Ų┤ČÓČÓĄ─║├╚šūėŻ¼╣Ō┐┐Ž¹┘Mš▀┼¼┴”▀Ć╩Ū▓╗ē“Ż¼▀ĆĄ├Å─╔╠╝ęūņ└’ōī└¹ØÖĪŻ

▀^╚źĄ─ę╗éĆæT│ŻšJų¬Ż¼ė╔ė┌Ų┤ČÓČÓ┐═å╬ārĄ═Īó│õ│Ōų°┤¾┴┐ųąąĪ┘u╝ęŻ¼ę“┤╦žøÄ┼╗»┬╩▀hĄ═ė┌╠į╠ņĪ󊮢|ĪŻę▓Š═╩ŪšfŻ¼Ų┤ČÓČÓ╔ŽĄ─žø┘uĄ├į┘ČÓŻ¼į┌│õ│Ōų°ø]ėąÅVĖµ═ČĘ┼ęŌįĖĄ─╔╠╝ęŁhŠ│Ž┬Ż¼ę▓▓╗ę╗Č©─▄┴„▀MŲĮ┼_Ą─┐┌┤³ĪŻ

Ą½į┌▀@╝Šžöł¾└’Ż¼Ų┤ČÓČÓĄ─Į╗ęūĘ■äš╩š╚ļŻ©é“ĮŻ®║═ĀIõNĘ■äš╩š╚ļŻ©ļŖ╔╠ÅVĖµŻ®Č╝į┌Ė▀╦┘į÷╝ėĪŻŲõųąŻ¼é“Į╩š╚ļ×ķ104ā|į¬Ż¼═¼▒╚į÷ķL86%Ż¼ļŖ╔╠ÅVĖµ╩š╚ļīŹ¼F272ā|į¬Ż¼═¼▒╚į÷╦┘Ė▀▀_50%ĪŻ

Ū░š▀┐╔ęįęĢ×ķGMVį÷ķL║¾Ą─▒ž╚╗ĮY╣¹Ż¼Č°║¾š▀Ą─╝żį÷ģs▒Ē├„ę╗éĆ╩┬īŹŻ║╔╠╝ęįĮüĒįĮĪ░É█Ī▒į┌Ų┤ČÓČÓ╔Ž┤“ÅVĖµ┴╦ĪŻ

Ą½╚¶╩ŪÅ─╚šŪ░Ī░š©ĄĻĪ▒╩┬╝■üĒ┐┤Ż¼╔╠╝ęĖ³É█┤“ÅVĖµČÓ╔┘ėą³c¤oĘ©čįšfĄ─┐ÓĪŻ

02

╔╠╝ęŻ║ā╚ŠĒõ÷£u

2019─ĻŻ¼Ų┤ČÓČÓķ_åóĪ░░┘ā|ča┘NĪ▒Ż¼įćłDę²╚ļĖ▀Č╦ŲĘ┼ŲĖ─╔ŲŲĮ┼_ą╬Ž¾Ż¼┤╦║¾ŲĘ┼Ų╗»ę╗Č╚▒╗╠ߥĮ┴╦Ė³Ė▀Ą─╬╗ų├ĪŻ

Ų┤ČÓČÓĄ─ŲĘ┼Ų╔²╝ēģsø]ėą«ö─Ļ╠ņžłĄ─šQ╔·─ŪśėĒś└¹Ż¼įŁę“ę▓║▄║åå╬Ż║╝╚╔·ĶżŻ¼║╬╔·┴┴ĪŻėą┴╦╠ņžłŻ¼┐┐ų°Ė▀Č╦ą╬Ž¾╩šĖŅŽ¹┘Mš▀Ą─┤¾┼ŲéāŻ¼ūį╚╗▓╗įĖęŌ┼c9.9į¬░³Ó]Ą─┴«ār╔╠ŲĘöDį┌ę╗éĆŲĮ┼_╔ŽĪŻ

▓╗╔┘─¬├¹Ųõ├Ņ░l¼Fūį╝║▒╗Ī░╚ļ±vŲ┤ČÓČÓĪ▒Ą─ŲĘ┼ŲŻ¼▓╗Ž¦┼cų«æŹ╚╗ĖŅŽ»Ż║╠ž╦╣└ŁŠ═į°╚╠▓╗ūĪŽ┬ł÷┼cŲ┤ČÓČÓ┤Įśī╔Ó䔯¼├®┼_ĪóĘ┌ŠŲätšŠ╔Ž┴╦Ę©═źī”├µĪŻĄ½┤¾┴┐’¢╩▄╝ż┴ęĖéĀÄŻ¼¤o┴”┼c┤¾┼Ųį┌╠ņžłĀÄõhĄ─ųąč³▓┐ŲĘ┼ŲŻ¼’@╚╗▓ó▓╗ėŗ▌^▀@ą®Ż¼╝Ŗ╝Ŗ╚ļ±v┴„┴┐│õ┼µĄ─Ų┤ČÓČÓĪŻ

Ė∙ō■šą╔╠ūC╚»Ą─£y╦ŃŻ¼╚ź─ĻĄ┌╚²╝ŠČ╚Ż¼Ų┤ČÓČÓŲĘ┼ŲGMVš╝▒╚╝s 54%Ż¼ŲõųąųąąĪŲĘ┼Ųš╝▒╚╝s 35%Ż¼▀hĖ▀ė┌░ó└’═¼┐┌ÅĮ╦«ŲĮ[1]ĪŻ

Ņ^▓┐┤¾┼Ųļm╚╗─▄žĢ½IĖ³ČÓĄ─GMV║═ÅVĖµ╩š╚ļŻ¼į┌Ų┤ČÓČÓ╔ŽĄ─šµīŹžøÄ┼╗»┬╩ģs▓╗╚ńųąąĪŲĘ┼ŲĪŻ

┤¾┼Ų▒ŠŠ═╩Ūę²┴„å╬ŲĘŻ¼æ{ĮĶŲĘ┼Ųą¦æ¬╠ņ╚╗Š═─▄╩š½@Ė³ČÓ├Ō┘M┴„┴┐ĪŻČ°’¢╩▄╝ż┴ęĖéĀÄĄ─ųąąĪŲĘ┼ŲŻ¼ģsąĶę¬═ČĘ┼Ė³ČÓŅA╦ŃŻ¼╗“╩Ū╠ß╣®ūŅĄ═ārĖ±Ż¼▓┼─▄Å─├Ż├Ż╚╦║Żųą├ōĘfČ°│÷ĪŻ

šą╔╠ūC╚»╣└£yŻ¼Ų┤ČÓČÓŅ^▓┐ŲĘ┼ŲĄ─ÅVĖµ┘~涎¹║─š╝▒╚/GMV š╝▒╚╝s×ķ0.7Ż¼Č°š¹¾wŲĘ┼Ų╔╠╝ęĄ─▀@ę╗▒╚└²×ķ1.3Ż¼┐╔ęŖŅ^▓┐ŲĘ┼ŲžøÄ┼╗»┬╩Ė³Ą═[1]ĪŻ

į┌╗©łFÕ\┤žĄ─ĮøØ·Ę▒śsŲ┌Ż¼┘u╝ęī”╬┤üĒØMæčŃ┐ŃĮŻ¼ūį╚╗įĖęŌ×ķ╬┤üĒĪ¬Ī¬ę▓Š═╩ŪĄĻõü═Č┘YĪŻČ°ĄĮ┤¾ŁhŠ│║«ÜŌ▒Ų╚╦Īó¼FĮ┴„╚ń┬─▒Ī▒∙Ą─«öŽ┬Ż¼ø]ėą╩▓├┤▒╚┐ņ╦┘│÷žøĖ³ųžę¬ĪŻ

Ų┤ČÓČÓ┴„┴┐Ęų┼õĘĮ╩Į║åå╬┤ų▒®Ż║ęįå╬ŲĘ×ķ▀ē▌ŗŻ¼ų╗ę¬ę╗╝■å╬ŲĘārĖ±ē“Ą═Īó═ČĘ┼ē“ČÓĪóūį╚╗Š═─▄Ą├ĄĮĖ³ČÓĄ─┴„┴┐ų¦│ųĪŻ▀@┤_īŹ─▄Ä═ų·╔╠╝ę┐ņ╦┘õNÄņ┤µŻ¼Ą½å¢Ņ}į┌ė┌Ż¼▒╚Ų╠įīÜĄ─ĄĻõü▀ē▌ŗŻ¼┘u╝ę¤oĘ©Å─╔╠ŲĘõN╩█ųąĘe└█Ę█ĮzĪó½@Ą├ĄĻõü╝ė│╔Ż¼├┐ę╗╝■╔╠ŲĘČ╝Ą├ųžą┬▀M╚ļę╗▌åą┬Ą─Ą═ārÅPÜó╗“Ė▀░║═ČĘ┼ĪŻ

į┌▀@ę╗▀ē▌ŗųąŻ¼╔╠æ¶ĪóĄĻõüĪóŲĘ┼ŲĄ─Ė┼─ŅÄū║§▓╗┤µį┌Ż¼ėąĄ─ų╗╩Ū├┐ę╗╝■╔╠ŲĘųąĄĮĄūėąČÓ╔┘└¹ØÖūīĮo┴╦Ų┤ČÓČÓ╗“╩ŪŽ¹┘Mš▀Ż¼╚²ŠĒ9.9Ą─└¼╗°┤³╚ń╣¹┘u╝ęįĖęŌų╗┘Ź1├½ÕXŻ¼ūį╚╗▒╚─Ūą®Žļ┘Ź2├½Ą─┴„┴┐Ė³ČÓĪŻ

Č°╝┤▒Ń┘u╝ę┐┐ų°ūŅ▒Ńę╦Ą─└¼╗°┤³│╔×ķ┴╦įōŲĘŅÉ╚½ŲĮ┼_ūŅ┤¾Ą─╔╠æ¶Ż¼ķ_╩╝Žļ┘u└¼╗°═░┘Ź2├½Ą─Ģr║“Ż¼ī”▓╗ŲŻ¼┴„┴┐ę¬ųžą┬Ęų┼õ┴╦ĪŻ

╚ń┤╦Ż¼šŲ╬š╔·╦└┤¾ÖÓĄ─Ų┤ČÓČÓŻ¼▀Mę╗▓Į─├─¾┴╦ŲĮ┼_╔ŽĄ─ųąąĪ┘u╝ęĪŻ

ßśī”Ū░Č╬ĢrķgīóŲõ╦═╔Ž’L▓©└╦╝ŌĄ─ųąąĪ┘u╝ęĪ░š©ĄĻĪ▒’L▓©Ż¼╩ū┤╬┴┴ŽÓĄ─ą┬┬ōŽ»CEO┌w╝čšķšäĄĮŻ¼š©ĄĻ╩┬╝■╩ŪĪ░│¼│÷š²│Ż╔╠śIĖéĀÄĄ─ĘČ«ĀĪ▒Ż¼Ī░╩Ū«É╗»Ą─ĖéĀÄĪ▒ĪŻ

Ų┤ČÓČÓĄ─æBČ╚║▄├„┤_Ż¼ę╗▀ģĮoŲĮ┼_╔Ž╩▄ōpĄ─ŲĘ┼ŲĄĻ╝ęČĄĄūŻ¼ę╗▀ģøQČ©īóūīąĪ┘u╝ę╔ŅÉ║═┤Į^Ą─Ī░āH═╦┐ŅĘ■äšĪ▒▀MąąĄĮĄūĪŻ

Ų┤ČÓČÓĄ─║├╚šūėŻ¼īŹätüĒūįė┌ŲĮ┼_╔Ž┘u╝ęĄ─┐Ó╚šūėŻ║×ķ┴╦õNÄņ┤µŻ¼▓╗āHę¬┤“Ė³ČÓĄ─ÅVĖµ┘M▓┼─▄┘u│÷žøŻ¼▀ĆĄ├╚╠╩▄ŲĮ┼_ĘNĘNć└┐┴Ą─ęÄČ©ĪŻ

ī”ė┌╔╠æ¶üĒšfŻ¼▀@ėų╩Ūø]▐kĘ©Ą─▐kĘ©Ż¼«ģŠ╣ö[į┌╦¹éā├µŪ░Ą─ų╗ėąā╔Śl┬ĘŻ║ę¬├┤┘u▓╗│÷žøĄ╚╦└Ż¼ę¬├┤╔┘┘Ź³cÕXĪŻį┌▀@ų«ųą╦Ų║§▓╗┤µį┌▀xō±ĪŻ

ū°╩šØO╬╠ų«└¹Ą─Ų┤ČÓČÓŻ¼╦Ų║§▀Ć▓╗ØMūŃĪŻ

03

ŲĮ┼_Ż║Å═┐╠ūį╔Ē

¤ošō╩Ūžöł¾ųą▀Ć╩ŪśI┐āļŖįÆĢ■└’Ż¼Temu▀@éĆį~┐é╩Ū▒╗┐╠ęŌĄŁ╗»ĪŻ╦³╩ŪŲ┤ČÓČÓé“Į╩š╚ļį÷ķLĄ─╣”│╝Ż¼ę▓ĦüĒ┴╦Ų┤ČÓČÓ╬©ę╗├└ųą▓╗ūŃĄ─ųĖś╦Ż║├½└¹┬╩Ž┬╗¼Ī░7%Ī▒ĪŻ

į┌ć°ā╚├½└¹┬╩įńęčŲ¾ĘĆĄ─«öŽ┬Ż¼Ų┤ČÓČÓš¹¾w├½└¹Ą─Ž┬╗¼ų╗┐╔─▄üĒūįė┌ą┬śIäšTemuŻ¼Č°▀@ēKśIäšūŅ┤¾Ą─│╔▒Šį┌ė┌Ī░┬─╝sĪ▒Ż¼ę▓Š═╩Ū┼õ╦═│╔▒ŠĪŻ

ūį╚ź─Ļ9į┬╔ŽŠĆ├└ć°ęįüĒŻ¼TemuŠ═īóüĒūį¢|ĘĮĄ─╔±├ž┴”┴┐Ī¬Ī¬Ī░9.9░³Ó]Ī▒║═Ī░╔ńĮ╗┴čūāĪ▒ĦĄĮ┴╦├└ć°╚╦Ą─ęĢę░└’ĪŻ2.99├└į¬Ą─┐šÜŌš©ÕüŻ¼1.87├└į¬10ļpĄ─ęmūėŻ¼1.85├└į¬Ą─▀\äėą¼Ż¼¤o▓╗╦óą┬├└ć°└ŽĶFĄ─šJų¬ĪŻ

╦³į┌Ė„éĆųĖś╦ŠSČ╚╔ŽČ╝╚ĪĄ├┴╦«É│ŻĄ─│╔╣”Ż║╔ŽŠĆāH░ļéĆį┬Ż¼TemuŠ═ĄŪĒö├└ć°Google Play┘Å╬’ŅÉ▄ø╝■Ž┬▌d░±Ą┌ę╗Ż╗╔ŽŠĆę╗éĆį┬Ż¼╚šŠ∙GMV═╗ŲŲ150╚f├└į¬Ż╗ōĒėą│¼5000╚fūóāįė├æ¶║═2000╚f╗Ņ▄Sė├æ¶Ż¼├┐į┬Ą─│╔Į╗Ņ~▀_ĄĮ┴╦10ā|├└į¬ĪŻ

į┌TemuĖ▀š{│÷š„┘Y▒Šų„┴x╔ńĢ■║¾Ż¼├µī”╚½ą┬╬’ĘNŻ¼Ė³ČÓ╚╦ģsėXĄ├▀@▓ó▓╗╩Ūę╗éĆÅ═┐╠░µĄ─Ų┤ČÓČÓĪŻŲ┤ČÓČÓ╩Ūę╗éĆļŖ╔╠ŲĮ┼_Ż¼Č°Temu┐┤╔Ž╚źģsĖ³Ž±SHEINŻ¼╩Ūę╗éĆø]ėą╣żÅSĄ─Ī░│¼╝ē┘u╝ęĪ▒ĪŻ

TemuĄ─║╦ą──Ż╩Į╩ŪĪ░ŅÉūįĀIĪ▒ĪŻ╔╠╝ęąĶę¬╚ļ±vŲĮ┼_Ż¼▓╗āHąĶę¬ĮoŲĮ┼_Ą─┘I╩ųł¾ārŻ¼╔§ų┴▀Ćę¬Įė╩▄ĖéārĪ¬Ī¬┘I╩ų▓╗āHę¬Ū¾ł¾ārų┴╔┘▒╚1688═¼┐Ņ▒Ńę╦10%-20%Ż¼▀ĆĢ■Å─═¼ę╗┐Ņ╔╠ŲĘĄ─╣®žø╔╠ųą║Y▀xŻ¼Å─ūŅ▒Ńę╦Ą─ÄūéĆ└’├µ▀MžøĪŻ

│²┴╦▀xŲĘŻ¼Temu▀Ć░³öł┴╦╦∙ėąĄ─╔╠╝ę▀\ĀIŁh╣ØĪŻ┘u╝ęąĶę¬ū÷Ą─āHāH╩Ū░čžø╦═ĄĮTemuĄ─ć°ā╚é}ÄņŻ¼║¾├µĄ─õN╩█ĪóĀIõNĪó▀\ĀIĪóé}ā”Īó┼õ╦═Īó╩█║¾Ż¼ę▓╚½Č╝ė╔Temužōž¤ĪŻ

į┌▀@éĆ├¹┴x╔ŽĄ─ļŖ╔╠Ī░ŲĮ┼_Ī▒╔ŽŻ¼┘u╝ę▓╗āHå╩╩¦┴╦Č©ārÖÓŻ¼╔§ų┴╚½│╠▓╗ė|▀_Ž¹┘Mš▀Ż¼ÅžĄū£S×ķ╣®žøŪ■Ą└Ż¼╚╬æ{Ų┤ČÓČÓö[▓╝ĪŻ

Temu▀xō±▀@ĘN─Ż╩Įę▓║▄║Ž└ĒĪŻ┤¾č¾▒╦░ČĄ─├└░µŲ┤ČÓČÓWishį°ĮøōĒėą│¼▀^3ā|ė├æ¶Ż¼ę╗Č╚╩ŪŽ┬▌d┴┐ūŅ┤¾Ą─╚½Ū“┘Å┘Iæ¬ė├│╠ą“Ż¼’L├ę╚½├└ĪŻĄ½Ū░Ų┌Ą═ķTÖæĄ─£╩╚ļś╦£╩║▄┐ņĘ┤╩╔Ż¼ŲĮ┼_╔Ž¶~²ł╗ņļsĪó─Ó╔│ŠŃŽ┬Ą─¼FŽ¾ūīŽ¹┘Mš▀ųØu┴„╩¦ĪŻ

į┌╣ź│Ū┬įĄžĄ─ųžę¬ĢrŲ┌Ż¼TemuĄ─▀@ĘN─Ż╩Į▓╗āH─▄▒ŻūC╔╠ŲĘ┘|┴┐║═ārĖ±Ż¼═¼Ģr├Ōė┌SHEINĖ─įņ╣®æ¬µ£Ą─┬■ķLų▄Ų┌Ż¼ų▒ĮėÅØĄ└│¼▄ćĪŻ

Ą½▀@ĘNÅØĄ└│¼▄ćŻ¼▒Š┘|╔Ž▀Ć╩ŪĮ©┴óį┌ī”ųąąĪ╔╠╝ęĄ─ą┬ę╗▌åē║šź╔ŽĪŻ

Temu├ķ£╩Ą─╩Ū╚šė├ŲĘĪóĘ■’ŚĪóĄ═ārļŖūė«aŲĘĄ╚░ū┼Ų«aŲĘŻ¼═¼śėę▓╩Ūųąć°ųŲįņśI└’▀ģ«a─▄ūŅ▀^╩ŻĪóĖéĀÄūŅ╝ż┴ęĄ─ŅIė“ĪŻ

į┌╔ŽŠĆų«│§Ż¼┐ÓĪ░õNžøĪ▒ęčŠ├Ą─░ū┼Ų┘u╝ę╗“įSšJ×ķūį╝║šęĄĮ┴╦Ž┬ę╗éĆę«┬Ę╚÷└õŻ║▓╗āHėąų°╔Ņ▓╗┐╔£yĄ─╩ął÷┐šķgŻ¼═¼Ģrę▓▓╗į┘ąĶę¬░³öł╬’┴„Īó▀\ĀIĄ╚Ę▒¼Ź╣żĘNŻ¼┐╔ęį░▓ą─┘užøĪŻ

Ą½║▄┐ņŻ¼╦¹éāŠ═░l¼Fūį╝║Ž▌╚ļ┴╦┴Ēę╗éĆā╚ŠĒõ÷£uų«ųąŻ║▓╗āH▀xŲĘįĮüĒįĮć└Ż¼─│ą®┤╣ų▒ŅÉ─┐Ą─═©▀^┬╩ų╗ėą15%[2] Ż¼Č°Ūęäė▌m╬Õ▒ČĄ─┴P┐ŅŻ¼╔ó░lų°┼cąĪ┘u╝ę╔ŅÉ║═┤Į^Ą─Ī░āH═╦┐ŅĪ▒ŽÓ╦ŲĄ─ÜŌŽóĪŻ

┘u╝ęģs░l¼Fūį╝║įńęč¤o┬Ę┐╔═╦Ż¼═©Ž“┤¾č¾▒╦░ČĄ─ķTŲ▒Ż¼└╬└╬šŲ╬šį┌Ų┤ČÓČÓ╩ų└’ĪŻ

į┌▀@Śl¤²ųąć°ųŲįņĄ─└¹ØÖŻ¼ča┘N├└ć°ĖF╚╦Ą─┬Ę╔ŽŻ¼Ų┤ČÓČÓ¤oę╔ū▀Ą─ĘŪ│ŻłįČ©ĪŻ

04

╬▓┬Ģ

ū„×ķÅ─╠į╠ņĪ󊮢|Ą─┐pŽČųąŃ@│÷üĒĄ─Ą┌Č■┤·ļŖ╔╠╣½╦ŠŻ¼Ų┤ČÓČÓ┐╠į┌╣Ūūė└’Ą─Į╣æ]Ż¼▒Ń╩ŪīżšęŽ┬ę╗éĆį÷ķLę²ŪµĪŻ

ļSų°╬óą┼ę╗ŲŽ┬│┴Ą─╬ÕŁh═Ō╩ŪĄ┌ę╗ēK┐šĄžŻ¼╩«─ĻČ╝ø]┤“┤®Ą─╔·§rļŖ╔╠╩ŪĄ┌Č■Śl┘ÉĄ└ĪŻ▒Šęį×ķŪ░ā╔š▀Ą─╣╩╩┬Č╝┐ņšfĄĮ▒MŅ^Ż¼įńęč¤o┬Ę┐╔═╦Ą─Ų┤ČÓČÓ▓╗Ą├▓╗ų°╩ųŲĘ┼Ų╔²╝ēŻ¼ų▒ō¶╠ņžł┤¾▒ŠĀIĪŻ

ø]ŽļĄĮļSų°╚½Ū“┤╦Ų▒╦Ę³Ą─║«ęŌŻ¼╚ńĮ±Ė▀ĖĶ├═▀MĄ─Ż¼│²┴╦Ž¾š„▀hĘĮĄ─AIGCŻ¼ų╗╩Ż╣Øę┬┐s╩│Ą─Ų┤ČÓČÓĪŻ

ū„×ķųąć°ūŅ┤¾Ą─Ž¹┘MĮĄ╝ēĖ┼─Ņ╣╔Ż¼Ų┤ČÓČÓ┤╦┤╬Ą─žöł¾śI┐ā┐┤╦Ų╣½╦Š┘ŹÕX┴╦Īó╔╠╝ę┘u│÷žø┴╦ĪóŽ¹┘Mš▀╩ĪÕX┴╦Īó╣╔ār╔ŽØq╣╔¢|ę▓ķ_ą─Ż¼ę╗ū└┬ķīó╦─éĆ╚╦Č╝┌A┴╦ĪŻ

┐╔▀@ę▓ŪĪŪĪūC├„Ż║┤¾╝ęČ╝ęčĮø£╩éõ║├▀^┐Ó╚šūė┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║