╚AØÖŌ∙īÜīóĖ░Ė█IPOŻ¼╣└ųĄ×ķ║╬▓╗ūŃ▐rĘ“╔Į╚¬4ŻźŻ┐

üĒį┤/┴Ń╩█╔╠śIžöĮø

ū½╬─/ĮųZ

Ą┌Č■į÷ķLŪ·ŠĆļyęŖ│╔ą¦Ż¼ų„ĀIśIäšėų├µ┼RųTČÓī”╩ų┼cŽ▐ųŲŻ¼Ī░Ū¾ūāĪ▒Ų╚į┌├╝Į▐ĪŻ

Į³╚šŻ¼ō■┼Ē▓®╔ń┼¹┬ČŻ¼╚AØÖ╝»łFš²į┌£╩éõŲņŽ┬ūė╣½╦Š╚AØÖŌ∙īÜĄ─Ė█╣╔╔Ž╩ą╩┬ę╦Ż¼▓ó┼c├└ć°ŃyąąĪóųąŃyć°ļHĪóųąą┼ūC╚»Īó╚ŃyĄ╚╦─╝ęŃyąąÖCśŗ║Žū„Ż¼ŅAėŗūŅ┐ņ─▄ē“į┌Į±─Ļ═Ļ│╔╔Ž╩ąŻ¼ŲõIPO─╝┘YęÄ─Ż┐╔─▄į┌10ā|├└į¬(╝s78.2ā|į¬)ĪŻ

łDį┤Ż║┼Ē▓®╔ń

▀@╩Ū└^╚ź─Ļé„│÷╔Ž╩ąŽ¹ŽóęįüĒŻ¼╚AØÖŌ∙īÜĄ┌Č■┤╬é„│÷ų\äØ╔Ž╩ąĄ─ą┼ŽóŻ¼ā╔┤╬Ž¹Žó╔µ╝░Ą─╔Ž╩ąĄž³c┼c─╝┘YĮŅ~ę╗ų┬ĪŻ─┐Ū░Ż¼╚AØÖ╝»łFęčėą8╝ęūė╣½╦Š│╔╣”Ū├ńŖĖ█╣╔Ż¼┴Ē═Ō8╝ęätį┌A╣╔╔Ž╩ąĪŻ┤╦Ū░ŲņŽ┬│¼╩ąśIäšĪ¬Ī¬╚AØÖ╚f╝ęę▓į°é„│÷ėŗäØ2022─ĻĖ░Ė█╔Ž╩ąĄ─Ž¹ŽóĪŻ

Š█Į╣╚AØÖŌ∙īÜŻ¼Ųõų„ĀIŲ┐čb╦«śIäš┼cąąśI²łŅ^Ī░▐rĘ“╔Į╚¬Ī▒▓ŅŠÓ├„’@ĪŻ

ųĄĄ├┴¶ęŌĄ─╩ŪŻ¼Ū░▓╗Š├Ż¼╚AØÖŌ∙īÜČ■╣╔¢|äéäé═╦│÷ĪŻ▒Š─Ļ2į┬Ż¼įō╣½╦ŠČ■╣╔¢|„Ķ„ļ┘Ø═¼ęį1150ā|╚šį¬(9.1ā|├└į¬)Ż¼░čį┌╚AØÖŌ∙īÜĄ─40%╣╔Ę▌▐DūīĮoPlateau Consumer Ltd.Ż¼░┤┤╦ŅA╦ŃŻ¼╚AØÖŌ∙īÜ╣└ųĄ╝s×ķ22.75ā|├└į¬Ż¼š█║Ž╝s178ā|Ė█į¬Ż¼╝s×ķ▐r├±╔Į╚¬╩ąųĄĄ─4%ĪŻ

┴Ēę╗ĘĮ├µŻ¼╚AØÖŌ∙īÜŲõėÓśI䚊ĆĀI╩šę▓ŽÓ«öæKĄŁŻ¼ŠC║ŽüĒ┐┤Ż¼ŲõIPOų«┬Ę│õØMūāöĄ┼cūĶ┴”ĪŻ

1

ĮøÜvā╔┤╬ęūų„Ż¼ĮK│╔╩ął÷Ą┌Č■

╚AØÖŌ∙īÜŪ░╔Ē╩Ū1984─Ļ│╔┴óĄ─ųąć°²łŁh(╔▀┐┌)ėąŽ▐╣½╦ŠŻ¼«öĢrų„┤“Ī░┤╠└µųŁĪ▒▀@ŅÉ╣¹ųŁ’ŗŲĘŻ¼Ą½╩ął÷Ę┤ü▌^×ķę╗░ŃĪŻ

1990─ĻŻ¼╣½╦Š╩ū┤╬═Ų│÷Ī░Ō∙īÜ┼ŲĪ▒╝āā¶╦«Ż¼│╔×ķć°ā╚ūŅįńīŻśI╗»╔·«a░³čb’ŗė├╦«Ą─Ų¾śIų«ę╗ĪŻ

Ą½į┌┤╬─ĻŻ¼įō╣½╦Š▒╗╚f┐Ų╩š┘Å┴╦51%Ą─╣╔Ę▌Ż¼▀Mąą┴╦Ė∙▒Š╔ŽĄ─ūāĖ’Ż¼ų▒ĮėÅU│²┴╦ęį═∙Ą─’ŗ┴ŽśI䚯¼īó╝āā¶╦«ū„×ķų„ĀIĪŻ

╚╗Č°║├Š░▓╗ķLŻ¼āH▀^╚ź╬Õ─ĻŻ¼╚f┐ŲĄ─ĮøĀIĀŅør▒Ń│÷¼F┴╦å¢Ņ}ĪŻū„×ķĘŪų„ĀIśI䚥─Ō∙īÜ▒╗Ī░¤oŪķĪ▒äāļxŻ¼1999─Ļ▒╗╚AØÖ╝»łFęįę╗Ū¦╚fĄ─ārĖ±╩š┘ÅĪŻ

╚AØÖĮė▒P║¾Ż¼Ō∙īÜĖ³ōQ┴╦Ų┐╔Ē░³čbŻ¼Ą½ę└╚╗čžė├┴╦Ī░Ō∙īŚĪ▒LOGOęį╝░Ę©╬─CĪ»estbonŻ©▒Ē╩ŠĪ░├└║├Ī▒Ż®Ą─ūųśėŻ¼śŗ│╔┴╦╬ęéā╚ńĮ±ŅH×ķ╩ņŽżĄ─ŠGŲ┐ą╬Ž¾ĪŻ

┤╦║¾Ż¼Ō∙īÜ╝āā¶╦«│╔×ķ┴╦’ŗė├╦«ŲĘ┼ŲųąĄ─┤¾¤ß«aŲĘŻ¼ę▓╩Ū╚AØÖŌ∙īÜĄ─├„ąŪ«aŲĘĪŻ

łDį┤Ż║ųąą┼ūC╚»

į┌ĮøÜv╣╔Ę▌┼cĮøĀIų„¾wČÓ┤╬Ė³Ą³║¾Ż¼2004─ĻŻ¼Ō∙īÜ├„┤_┴╦ūį╔ĒŲĘ┼ŲČ©╬╗Ī¬Ī¬ę¬ū÷╚½ć°īŻśI╗»Ą─’ŗė├╦«╣½╦ŠĪŻūį┤╦Ż¼Ō∙īÜĄ─śIäšęÄ─Ż▓╗öÓöU┤¾Ż¼╩ąš╝┬╩▓╗öÓ╠ßĖ▀Ż¼ųØuį┌’ŗė├╦«╩ął÷šŠĘĆ─_Ė·ĪŻ

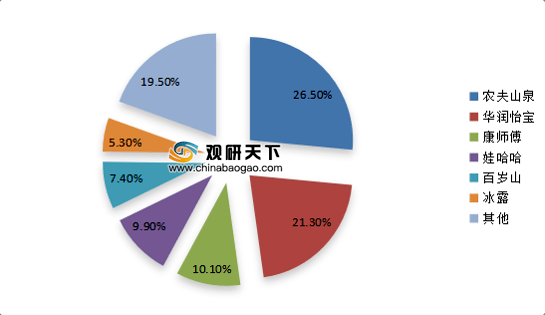

į┌╬ęć°Ą─Ų┐čb╦«╩ął÷ųąŻ¼▐rĘ“╔Į╚¬ķL─ĻĘĆŠėĄ┌ę╗Ż¼╩ął÷š╝ėą┬╩▀_ĄĮ26.5%Ż╗╚AØÖŌ∙īÜätęį21.3%Ą─╩ąš╝┬╩╬╗ŠėĄ┌Č■ĪŻ

łDį┤Ż║ė^čą╠ņŽ┬

Å─╚AØÖŌ∙īÜöĄ─ĻĄ─ĪČ╔ńĢ■ž¤╚╬ł¾ĖµĪĘųą┐╔┴╦ĮŌŲõÜv╩ĘśIäš¾w┴┐Ż¼2017─Ļ-2019─ĻŻ¼ĘųäeīŹ¼FĀIśI╩š╚ļ100.35ā|į¬Īó104.35ā|į¬Īó103.96ā|į¬Ż¼ĀI╩šęÄ─ŻŠ∙į┌░┘ā|į¬ū¾ėęŻ╗└¹ØÖät×ķ6.31ā|į¬Īó7.27ā|į¬║═8.63ā|į¬ĪŻ

┤╦║¾╚²─ĻŻ¼Ō∙īÜ▓ó╬┤┼¹┬ČŽÓĻPĀI╩šöĄō■Ż¼āH╣½▓╝┴╦└¹ØÖöĄō■ĪŻ2019-2021─ĻŻ¼╚AØÖŌ∙īÜĘųäeīŹ¼F└¹ØÖ8.63ā|į¬Īó10.37ā|į¬║═12.05ā|į¬Ż¼┐é┘Y«ał¾│Ļ┬╩Ęųäe×ķ13.85%Īó14.23%║═14.23%ĪŻ

łDį┤Ż║╚AØÖŌ∙īÜ2021┐╔│ų└m░lš╣ł¾Ėµ

▐rĘ“╔Į╚¬╣½▓╝Ą─2022─ĻśI┐ā’@╩ŠŻ¼Ųõ┐éĀI╩š║═└¹ØÖĘųäe×ķ332.39ā|į¬Īó84.95ā|į¬ĪŻī”▒╚ų«Ž┬Ż¼ĀI╩š╩ŪŌ∙īÜĄ─╚²▒Čū¾ėęŻ¼└¹ØÖĖ³╩ŪŌ∙īÜĄ─7▒Čų«ČÓĪŻ

ŠC║ŽüĒ┐┤Ż¼Į³20─ĻŌ∙īÜĄ─ĀI╩šĘĆČ©į÷ķLŻ¼╩ął÷Ę▌Ņ~╔Ž╔²ų┴Ą┌Č■├¹Ż¼Ūę┼c▐rĘ“╔Į╚¬ŽÓ▓Ņ▓╗┤¾ĪŻ

Ą½ŲõĀI╩šĪóā¶└¹ØÖČ╝┼c▐rĘ“╔Į╚¬▓ŅŠÓ╔§▀hŻ¼╚ń═¼╬Õ╝Zę║┼c├®┼_ų«ķgļyęįėŌįĮĄ─°Ö£ŽĪŻ┤╦═ŌŻ¼Ō∙īÜĄ┌Č■Ą─╬╗ų├ę▓├µ┼Rų°▒╗║¾üĒš▀│¼įĮĄ─’LļUĪŻ

2

ā╚╔·┴”▓╗ūŃŻ¼Ą┌Č■į÷ķLŪ·ŠĆ╬┤│╔ÜŌ║“

ō■ĪČ2021─Ļųąć°Ų┐čb╦«ŲĘ┼Ų┴”ųĖöĄ┼┼├¹ĪĘ┐╔ų¬Ż¼Ō∙īÜĄ─ŲĘ┼Ų┴”Ą├Ęų▀h▀h┬õ║¾ė┌▐rĘ“╔Į╚¬Ż¼╔§ų┴▀Ć▒╗╩ąš╝┬╩▓╗╝░╦³Ą─═▐╣■╣■║═┐ĄÄ¤ĖĄ│¼įĮŻ¼āH┼┼├¹Ą┌╦─ĪŻ

łDį┤Ż║╚AĮø«aśI蹊┐į║

╚AØÖŌ∙īÜū„×ķć°ā╚ūŅįńę╗┼·īó░³čb’ŗė├╦«īŻśI╗»Īó┴„│╠╗»╔·«aŻ¼▓óŪęę▓╩ŪūŅįń╚ĪĄ├░┘ā|ĀI╩šęÄ─ŻĄ─Ų¾śIų«ę╗Ż¼ģsį┌ŲĘ┼Ųė░Ēæ┴”╔Ž├„’@┬õ║¾Ųõ╩ąš╝┬╩┼┼├¹ĪŻ

į┌╣Pš▀┐┤üĒŻ¼ŲõųąįŁę“▓╗Ę”╚²³cŻ║ę╗╩Ū╝āā¶╦«śI䚥─╠ņ╗©░Õ▌^Ą═Ż¼Č■╩ŪŠC║Ž«aŲĘ┴”ģTĘ”Ż¼╚²╩ŪŲĘ┼Ų┴”▓╗ūŃĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼░³čb’ŗė├╦«┐┌╬Č▓Ņ«ÉąĪŻ¼ų„ę¬▓Ņ«Éį┌ė┌╦«į┤Ż¼╗∙ė┌«aŲĘ▒Š╔ĒĄ─äōą┬▓ó▓╗ČÓĪŻĄ½╝┤╩╣╚ń┤╦Ż¼Ė„┤¾ÅS╔╠ę▓╚įį┌░³čb’ŗė├╦«╔ŽŽ┬ūŃ┴╦╣”Ę“Ż¼śO┴”ū÷ĄĮ▓Ņ«É╗»ĪŻ

ęį▐rĘ“╔Į╚¬×ķ└²Ż¼│²ĮøĄõ╝tŲ┐┐Ņų«═ŌŻ¼▀Ćķ_░l┴╦▀m║Žŗļėūā║Ą─╠ņ╚╗╦«Īóų„┤“č®╦«Ą─ķL░ū讯¼ęį╝░╬õę─╔Į╚¬╦«Ą╚░╦éĆŽĄ┴ąŻ¼╚▌┴┐ęÄĖ±ČÓ▀_╩«ÄūĘNĪŻ

į┌╦«į┤øQČ©┐┌╬Č║═ārųĄĄ─Ų┐čb╦«╩ął÷ųąŻ¼╦«į┤Ąž▓╝Šų╩ŪŲĘ┼ŲĄ─║╦ą─ĖéĀÄ▒┌ēŠĪŻ

ī”▒╚▐rĘ“╔Į╚¬į┌╦«į┤═┌Š“╔ŽĄ─▓╗▀zėÓ┴”Ż¼Ō∙īÜĄ─ų„ĀIśIäšĪ░╝āā¶╦«Ī▒Ę┤Č°│╔┴╦ŲõŲĘ┼Ų╠ß╔²«aŲĘ┴”Ą─ūŅ┤¾ūĶĄKĪŻ

┼cĄV╚¬╦«▓╗═¼Ż¼╝āā¶╦«╩ŪĮøā¶╗»╠Ä└Ē▀_ĄĮų▒’ŗ╦«ŲĮĄ─║¼č§╗Ņąį╦«Ż¼▓╗║¼╚╬║╬ĄV╬’┘|║═╬ó┴┐į¬╦žŻ¼ę“┤╦▓╗┤µį┌╦«į┤ģ^äeŻ¼ę▓Š═ų▒ĮėŪąöÓ┴╦Ō∙īÜ┐┐╦«į┤ųv╣╩╩┬Ą─┐╔─▄ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼Ō∙īÜ╝āā¶╦«▀@ę╗«aŲĘų╗ėą╚▌┴┐ęÄĖ±▓Ņ«ÉŻ¼ø]ėą╦«į┤ģ^ĘųŻ¼Ė³ø]ėąŲĘ┘|ģ^äeĪŻ

╝āā¶╦«ŲĘĘNå╬ę╗Ż¼ć└ųžŽ▐ųŲ┴╦Ō∙īÜį┌Ų┐čb╦«╩ął÷ųą╦∙─▄▀_ĄĮĄ─Ė▀Č╚Ż¼ę“┤╦Ō∙īÜ▒žĒÜ═┌Š“╝ÜĘų┘ÉĄ└Ą─Øō┴”ĪŻ

Ą½╩ŪŌ∙īÜĄ─äėū„╠½▀tŻ¼ų▒ĄĮ2022─Ļ▓┼═Ų│÷Ī░Ō∙īÜ┬ČĪ▒ĄV╚¬╦«ŽĄ┴ąŻ¼╩ū┤╬▀M▄ŖĖ▀Č╦ĄV╚¬╦«╩ął÷ĪŻ

¤o─╬Ą─╩ŪŻ¼Ė▀Č╦╦«╩ął÷įńęč▒╗║Ń┤¾▒∙╚¬Īó░┘Üq╔ĮĪóę└įŲĄ╚Ė▀Č╦╦«ŲĘ┼Ų╣ŽĘų┤∙▒MŻ¼Ž¹┘Mš▀ą─ųŪŽÓī”│╔╩ņŻ¼ū„×ķ║¾üĒš▀Ą─Ō∙īÜ║▄ļyį┌Č╠Ģrķgā╚│╔╣”Ūą╚ļĪŻ

łDį┤Ż║Ō∙īÜ╠įīÜŲņ┼ץĻ

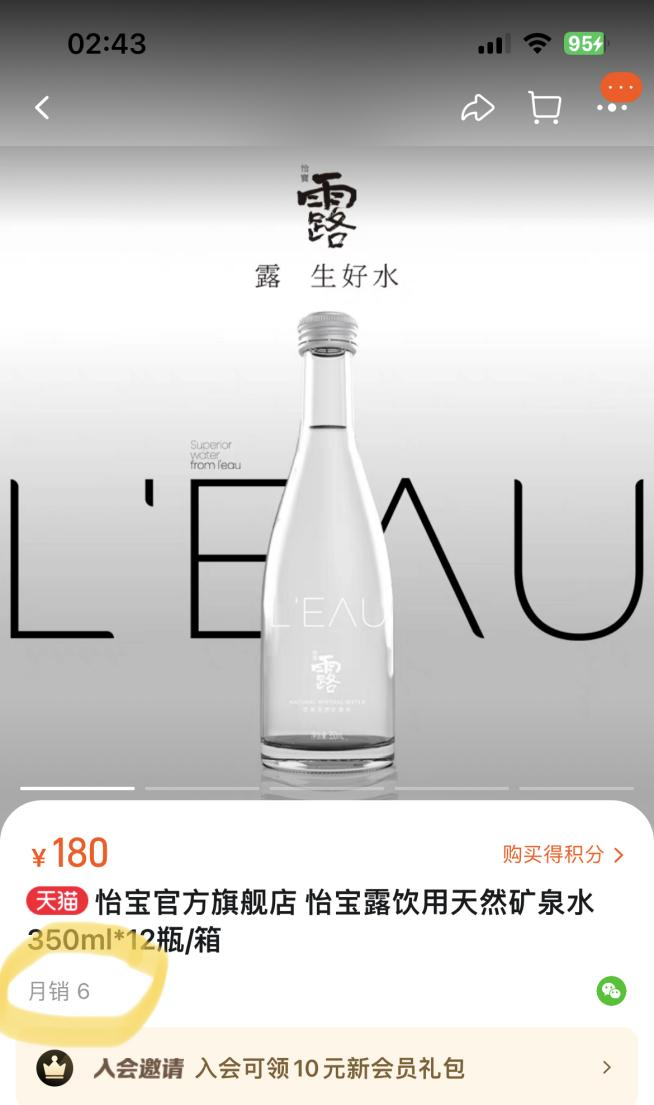

┤╦═ŌŻ¼Ō∙īÜ┬Č├┐Ų┐Ė▀▀_15į¬Ą─Č©ārę▓ūī▓╗╔┘Ž¹┘Mš▀ų▒║¶Ī░┘I▓╗ŲĪ▒Ż¼į┌Ō∙īÜŲņ┼ץĻųąŻ¼12Ų┐čb╩█ār×ķ180į¬Ą─Ō∙īÜ┬Čį┬õNāH6╝■ĪŻ

į┌Ė▀Č╦ĄV╚¬╦«╩ął÷ŖÖŖÖüĒ▀tĄ─Ō∙īÜŻ¼ŲõīŹįńįń╔µūŃ┴╦Ųõ╦¹’ŗ┴ŽŅIė“Ż¼ų╗▓╗▀^ŅHėąĪ░Ų┴╦éĆ┤¾įń┌s┴╦éĆ═Ē╝»Ī▒ų«æBŻ¼╚ńĮ±╦³į┌ČÓöĄŽ¹┘Mš▀ą─ųąĄ─ą╬Ž¾╚į╩Ūę╗╝ęų╗┘u╝āā¶╦«Ą─ŲĘ┼ŲĪŻ

Ųõ╣½ķ_Ą─ž¤╚╬ł¾ĖµöĄō■’@╩ŠŻ¼2021─Ļ╚AØÖŌ∙īÜ╣▓ėą8┤¾ŲĘŅÉŻ¼į┌╩█SKU╣▓ėŗ35éĆŻ¼ŲõųąūįėąŲĘ┼Ų9éĆŻ¼ėąĪ░Ō∙īÜĪ▒Ī░╬ń║¾─╠▓ĶĪ▒Ī░╗┐¦Ī▒Ą╚ČÓéĆŽĄ┴ą ĪŻ

łDį┤Ż║╚AäōūC╚»čął¾

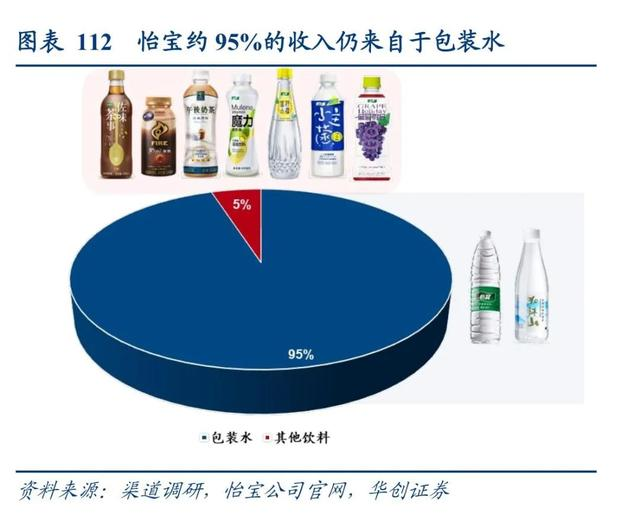

▀@ą®’ŗ┴ŽŲĘŅÉ░³└©╝āā¶╦«Īó─╠▓ĶĪó┐¦Ę╚Ą╚Ż¼ŲĘŅÉžSĖ╗Ż¼ų¬├¹Č╚║═õN┴┐ģsŽÓ«öæKĄŁŻ¼ĀI╩šžĢ½I▓╗ĄĮ5%ĪŻ

░lš╣ČÓ─ĻŻ¼╚AØÖŌ∙īÜę└┼fį┌│į╝āā¶╦«śI䚥─└Ž▒ŠŻ¼╬┤─▄ą╬│╔Ą┌Č■į÷ķLŪ·ŠĆŻ¼ø_ō¶Ė█╣╔Ī░╦«’ŗĄ┌Č■╣╔Ī▒ä┘╦ŃėųėąÄū║╬Ż┐

į┌░³čb’ŗė├╦«▀@éĆ«aŲĘ▒┌ēŠŽÓī”▌^Ą═Ą─«aśIųąŻ¼│²┴╦╦«į┤Ą─ŲĘ┘|▓Ņ«É═ŌŻ¼Ė„┤¾ŲĘ┼ŲĄ─ųžŅ^æ“Č╝Ę┼į┌┴╦ŲĘ┼ŲĀIõN║═Ė┼─Ņ░³čb╔ŽĪŻ

░┘Üq╔Įäō╩╝╚╦ų▄Š┤┴╝į°šfŻ║Ī░░┘Üq╔Į┘uĄ─▓╗āHāH╩Ū╦«Ż¼Ė³╩Ū╦«╬─╗»ĪŻĪ▒▐rĘ“╔Į╚¬Ė³╩Ūæ{ĮĶĪ░▐rĘ“╔Į╚¬ėą³c╠Ī▒▀@ę╗ÅVĖµį~ĘĆū°’ŗė├╦«ąąśIŅ^░čĮ╗ę╬öĄ─ĻĪŻ

ė╔ė┌Ō∙īÜ╝āā¶╦«śIäš║═Ųõ╦¹ŲĘŅÉ«aŲĘ┴”Ą─ģTĘ”Ż¼ī¦ų┬Ųõį┌ŲĘ┼ŲĀIõN╔Ž║▄ļyėą╦∙═╗ŲŲŻ¼š²╚ń╝āā¶╦«▒Š╔Ēę╗░ŃŻ¼┐š¤oę╗╬’Ż¼ę▓Š═ļyęįųv│÷ą┬Ą─╬─╗»╣╩╩┬ĪŻ

ęį╔Ž╚²┤¾įŁę“ŽÓ╗źųŲ╝sĪóė░ĒæŻ¼ī¦ų┬Ō∙īÜ─┐Ū░Ą─äōą┬┐šķg╩«ĘųėąŽ▐Ż¼ā╚╔·┴”▓╗ūŃĪŻš²╚ń╩│ŲĘ«aśIĘų╬÷ĤųņĄż┼Ņ╦∙šfŻ║Ī░į┌’ŗė├╦«▀@éĆ┌ģė┌ĘĆ╣╠Ą─ĖéĀÄĖ±ŠųųąŽļę¬═╗ć·Īóį┌ā╚ŠĒĄ─╩ął÷ųąŽļę¬▒ŻūĪįŁėąĄž╬╗Ż¼Š═ąĶꬹ┬╣╩╩┬ĪŻĪ▒

Ō∙īÜāH┐┐Ī░╝āā¶╦«Ī▒ųv▓╗│÷ą┬╣╩╩┬Ż¼Č°õüē|ČÓ─ĻĄ─’ŗ┴ŽŠĆę▓╬┤│╔ÜŌ║“Ż¼å╬ę╗Ą─«aŲĘŠĆ│╔×ķ─┐Ū░Ō∙īÜø_ō¶IPOš„═Š╔ŽūŅ┤¾Ą─▓╗┤_Č©ę“╦žĪŻ

3

į÷┴┐ėąŽ▐Ż¼ā╚æn═Ō╗╝

Ī░Ū¾ĘĆĪ▒▀Ć╩ŪĪ░Ū¾ūāĪ▒Ż¼ŲõīŹ╩Ūę╗éĆķLŠ├┐M└@į┌Ō∙īÜą─Ņ^Ą─ā╔ļy▀xō±ĪŻ

įńį┌Č■╩«ČÓ─ĻŪ░Ż¼Ō∙īÜę▓į°ėą▀^ę░ą─▓¬▓¬Ą─┐ńĮńų«┼eĪŻ1999─ĻŻ¼Ō∙īÜę╗┐┌ÜŌ═Ų│÷┴╦Č╣─╠ĪóFeel╣¹╬Č▓ĶĪó╝ā▓ĶĄ╚ČÓĘN’ŗ┴Ž«aŲĘŻ¼ī”Č╣─╠«aŲĘĖ³╩Ū│Ō2ā|Š▐┘Y▀Mąą═Č«aĪŻų╗┐╔Ž¦īŹ█`ČÓ─ĻŻ¼▀@ą®«aŲĘūŅĮKęį╩¦öĪĖµĮKŻ¼ę▓ĮoŌ∙īÜįņ│╔┴╦▓╗ąĪĄ─ōp╩¦ĪŻ

ĮY║ŽŌ∙īÜį°Įøā╔┤╬ęūų„Ą─Ą°Õ┤Üv│╠üĒ┐┤Ż¼į┌2004─Ļ├„┤_Ī░īŻśI’ŗė├╦«Ī▒Ą─░lš╣Č©╬╗║¾Ż¼╚AØÖŌ∙īÜ▒Ń▓╗į┘Ū¾ūāŻ¼╠ż╠żīŹīŹų╗ū÷Ī░╦«Ī▒śIäšĪŻ

╩ął÷ųØuūā╗»Ż¼ūīęčĮøį┌’ŗė├╦«╩ął÷ųąšŠĘĆ─_Ė·Ą─Ō∙īÜ▓ņėX│÷ŲĘŅÉå╬ę╗Ą─ļ[╗╝Ż¼ģsėųō·ą─Ģ■ųžĄĖČ╣─╠śI䚥─Ė▓▐HĪŻ

ė┌╩ŪŻ¼Ō∙īÜ╠Į╦„│÷┴╦ę╗ĘNš█ųąĄ─ą┬ĘĮĘ©ĪŻ2011─ĻŻ¼╚AØÖŌ∙īÜ┼c╚š▒Š„Ķ„ļ║Žū„Ż¼╣▓═¼═Ų│÷ČÓŲĘŅÉ’ŗ┴ŽśI䚯¼š²╩Į░l┴”Ī░╦«Ż½’ŗ┴ŽĪ▒ļpęĒ▓ó“īĄ─«aŲĘŠžĻćĪŻ

╬ęéā─┐Ū░┐┤ĄĮĄ─ČÓį¬’ŗ┴ŽŠĆŻ¼Š∙╩ŪŌ∙īÜ║═╚š▒Š„Ķ„ļĪ░┬ōę÷Ī▒Ą─ĮYŠ¦ĪŻ

Ą½╚š▒Š„Ķ„ļį┌2022─Ļą¹▓╝═╦│÷Ż¼×ķ▀@ł÷ķL▀_12─ĻĄ─Ī░┬ōę÷Ī▒║Žū„«ŗ╔Ž┴╦▓╗═Ļ├└Ą─Šõ╠¢ĪŻ

2022─Ļ1į┬Ż¼╚š▒Š„Ķ„ļ░l▓╝│÷╩█╚AØÖ„Ķ„ļ╣╔Ę▌Ą─ŽÓĻP╣½ĖµŻ¼ūŅĮKęį1150ā|╚šį¬Ą─ārĖ±īó║Ž┘Y’ŗ┴ŽśIäš┘u│÷Ż¼š²╩ĮĮY╩°┴╦┼c╚AØÖŌ∙īÜĄ─║Žū„ĪŻ

▓╝Šų╩«ČÓ─ĻĄ─ČÓį¬’ŗ┴ŽśIäš╩╝ĮK╬┤ęŖŲ╔½Ż¼│÷ė┌ų╣╠Ø┐╝æ]Ż¼„Ķ„ļ│÷ū▀ę▓į┌Ūķ└Ēų«ųąĪŻ

▀@ę▓é╚├µ“×ūC┴╦╚AØÖŌ∙īÜ▀^╚źČÓ─Ļ╚įųžį┌Ī░Ū¾ĘĆĪ▒Ż¼ļm╚╗╠¢ĘQę¬ā╔Śl═╚ū▀┬ĘŻ¼Ą½ŲõõN╩█║═ĀIõNųžą─╚įį┌╝āā¶╦«śIäšĪŻ

ī”ė┌’ŗ┴ŽśIäšüĒšfŻ¼¤ošō╩ŪŪ■Ą└õüįO▀Ć╩ŪÅVĖµ═ŲÅVŻ¼Ō∙īÜ╦Ų║§Š∙╬┤═Č╚ļūŃē“Ą─ą─č¬ĪŻįSČÓŽ¹┘Mš▀╔§ų┴Ė∙▒Š▓╗ų¬Ą└▀@ą®╩ŪŌ∙īÜŲņŽ┬Ą─«aŲĘŻ¼ūį╚╗ę▓┤“▓╗│÷ŲĘ┼Ų┬Ģ┴┐ĪŻ

▓╗▀^ę▓ėąŲõ╦¹ė^³cšJ×ķŻ¼„Ķ„ļ═╦╣╔Ą─ąą×ķŻ¼╩Ūį┌×ķų«║¾╚AØÖŌ∙īÜ╔Ž╩ąõü┬ĘĪŻ

¤ošōäėÖC╚ń║╬Ż¼▀@┤╬┬ōę÷Ą─╩¦öĪ╬Ńė╣ų├ę╔Ż¼Ō∙īÜĄ─¼FĀŅ┼cŲõūĘŪ¾Ą─ČÓį¬╗»’ŗ┴ŽŲĘ┼ŲČ©╬╗ų«ķg╚įėą°Ö£ŽĪŻ

Į³─ĻüĒŻ¼╚AØÖŌ∙īÜ├„’@░l┴”│²╝āā¶╦«ęį═ŌĄ─«aŲĘŅIė“ĪŻ2021─ĻŻ¼Ō∙īÜį┌ķL░ū╔ĮĪó║ėį┤Ą╚ČÓĄžķ_åóą┬Ą─╦«į┤╔·«a╗∙ĄžŻ¼┐é═Č┘YŅ~│¼60ā|į¬ĪŻ

Ą½┘u╦«ę╗─Ļę▓Š═┘Ź╩«ČÓā|Ż¼ī”ė┌╚AØÖŌ∙īÜüĒšfŻ¼▀@ą®ą┬ŲĘĒŚ─┐Č╝ę¬▓╗öÓ═Č╚ļ┘YĮŻ¼┤╦┤╬╚AØÖŌ∙īÜĮ╣╝▒╔Ž╩ąŻ¼┤¾Ė┼┬╩╩Ū×ķ┤¾┴┐─╝┘Yū÷£╩éõĪŻ

│²┴╦╩▄ŲĘ┼Ųė░Ēæ┴”▓╗ūŃĪó’ŗ┴ŽśIäšØóöĪ▀@ā╔éĆę“╦žĄ─ø_ō¶═ŌŻ¼╚AØÖŌ∙īÜų„ĀIĄ─╝āā¶╦«śIäšę▓ųØu£S×ķ┤µ┴┐╩ął÷Ż¼įŌ╩▄ųTČÓ╠¶æĪŻ

╩ūŽ╚╩ŪśIäš╠ņ╚╗Ą─╠ņ╗©░ÕŽ▐ųŲŻ¼įĮüĒįĮČÓ░³čb╦«ŲĘ┼Ųķ_╩╝╝ė┤aĪ░ĄV╚¬╦«Ī▒Ī░╠ņ╚╗╦«Ī▒ŅIė“Ż¼╝Ŗ╝Ŗ╔ߌē╩ųŅ^Ą─Ī░╝āā¶╦«Ī▒śIäšĪŻ╚ń╚Ė│▓╝»łFīóŲņŽ┬Ī░ā×╗ŅĪ▒╝āā¶╦«▐DūīĮoŪÓŹuŲĪŠŲŻ¼Ī░╦«ųą┘FūÕĪ▒ķL░ū╔Įę▓ė╔╝āā¶╦«▐Dą═│╔ĄV╚¬╦«śIäšĪŻ

▓Ņ«É╗»ĪóŠ½╝Ü╗»╩Ū╚ńĮ±Ž¹┘MŲĘĄ─▒ž╚╗┌ģä▌Ż¼Č°┐┌╬Čå╬ę╗Īó╝╚ø]ėąĀIBārųĄę▓ø]ėą╦«į┤Ī░╣╩╩┬Ī▒Ą─╝āā¶╦«ūį╚╗Ģ■▒╗╩ął÷╠į╠ŁĪŻ

Ųõ┤╬╩ŪŌ∙īÜĄ─Ąžė“Ž▐ųŲĪŻė╔ė┌╣½╦Š╔Ē╠Ä╔Ņ█┌Ż¼Ō∙īÜĄ─’ŗė├╦«śIäš▌Ś╔õģ^ė“┤¾ČÓĄž╠Ä╚A─ŽŻ¼╝┤▒ŃōĒėąģ^╬╗ā×ä▌Ż¼Ą½į┌Ū■Ą└╝░ŲĘ┼Ųė░Ēæ┴”╔ŽŻ¼Ō∙īÜČ╝▓╗┐╔▒▄├ŌĄž▒╗▐rĘ“╔Į╚¬╦∙ūĘ┌sĪŻ

╚ńĮ±’ŗė├╦«╩ął÷▀M╚ļ░ū¤ß╗»ĖéĀÄĖ±ŠųŻ¼│²▐rĘ“╔Į╚¬▀@╬╗Ī░┐┤Ą├ęŖĪ▒Ą─ä┼ö│═ŌŻ¼Ō∙īÜ╔Ē▀ģ▓╗Ę”Ī░┐┤▓╗ęŖĪ▒Ą─ī”╩ųŻ¼▒╚╚ńÅ─’ŗŲĘ┘ÉĄ└Ūą╚ļ’ŗė├╦«Ą─ą┬═µ╝ęéāĪŻ

2021─ĻŻ¼ęįĪ░ÜŌ┼▌╦«Ī▒┤“Ēæų¬├¹Č╚Ą─į¬ÜŌ╔Ł┴ų╔ŽŠĆĪ░ėąĄVĪ▒╠ņ╚╗▄øĄV╚¬╦«Ż¼š²╩Į╝ė╚ļŲ┐čb’ŗė├╦«Ą─ĖéĀÄŻ╗ā╚├╔╣┼Ą─’ŗ┴ŽŲĘ┼Ų┤¾ĖGę▓═Ų│÷┴╦Ī░╚¹▒▒╔Į╚¬Ī▒ĄV╚¬╦«ĪŁĪŁ▀@ą®ą┬═µ╝ę┤¾ČÓ╩ŪęčĮøį┌’ŗ┴ŽŅIė“ū÷│÷▓╗Õe│╔┐āĪó▀ĆįćłDüĒ’ŗė├╦«╩ął÷Ęųę╗▒ŁĖ■Ą─Øō┴”ą═▀x╩ųĪŻ

Ą┌Č■į÷ķLŪ·ŠĆļyęŖ│╔ą¦Ż¼ų„ĀIśIäšėų├µ┼RųTČÓī”╩ų┼cŽ▐ųŲŻ¼╚AØÖŌ∙īÜ┐╔ų^ā╚æn═Ō╗╝ĪŻ

Č■╩«ČÓ─ĻĄ─Üqį┬ņo║├║¾Ż¼╚AØÖŌ∙īÜęčĮøĄĮ┴╦▓╗Ą├▓╗Ī░Ū¾ūāĪ▒Ą─Šoę¬ĻPŅ^Ż¼Ę±ätĪ░Ū¦─Ļ└ŽČ■Ī▒Ą─Ąž╬╗Č╝ėą┐╔─▄▓╗▒ŻĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║