├╔┼ŻĄ─Ū¦ā|─┐ś╦ę¬īŹ¼F┴╦å߯┐

│÷ŲĘ/36ļ┤

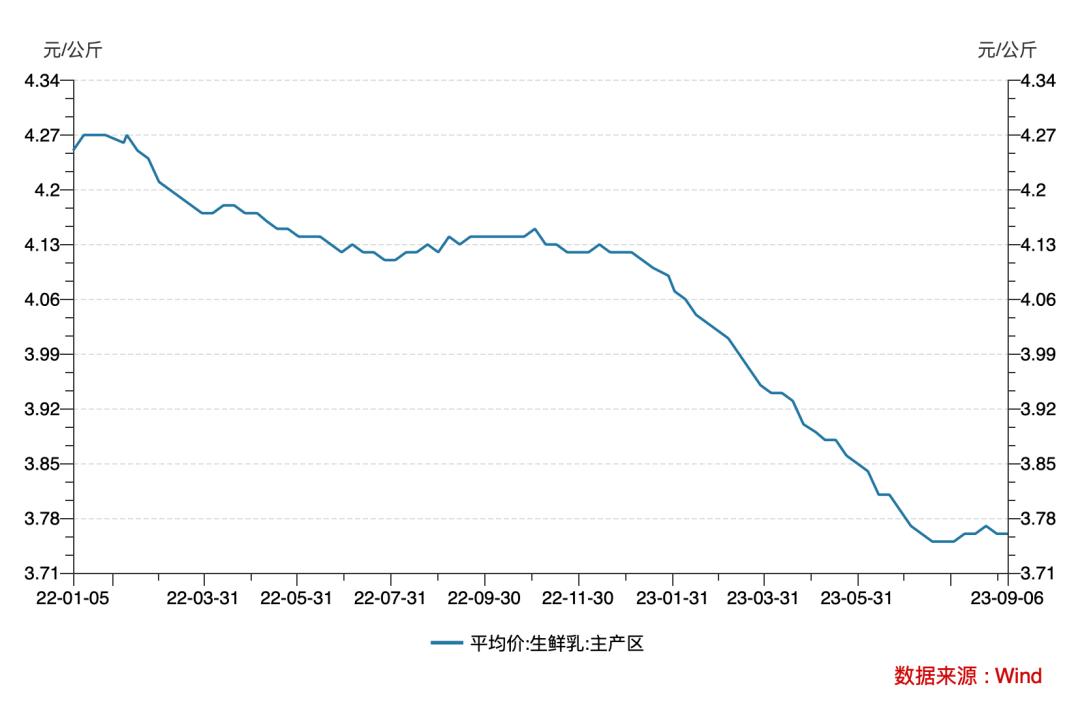

ū„š▀/äó╦ć│┐

Ņ^łD/├╔┼Ż╚ķśI╬óą┼╣½▒Ŗ╠¢

į┌įŁ─╠╣®æ¬▀^╩ŻĄ─▒│Š░Ž┬Ż¼╚ķųŲŲĘąąśIČ╚▀^┴╦ŅH×ķ╠ž╩ŌĄ─░ļ─ĻŻ¼╚ķŲ¾Ą─ųął¾▒Ē¼Fę▓Ī░Ž▓ænģó░ļĪ▒ĪŻ

ļpŠ▐Ņ^ųąŻ¼ę┴└¹╔Ž░ļ─ĻīŹ¼FĀI╩š661.97ā|į¬Ż¼═¼▒╚į÷ķL4.31%Ż╗ā¶└¹ØÖ63.14ā|į¬Ż¼═¼▒╚į÷ķL2.85%ĪŻ├╔┼Ż╩š╚ļį÷ķL7.1%ų┴511.18ā|į¬Ż¼╠▐│²├Ņ┐╔╦{ČÓ▓ó▒Ē║¾Ż¼╩š╚ļ═¼▒╚į÷ķL╝s2.8%Ż╗Üw─Ėā¶└¹ØÖät┤¾Ę∙Ž┬╗¼19.5%ų┴30.2ā|į¬ĪŻ

žöł¾░l▓╝║¾Ż¼├╔┼ŻĄ─╣╔ār▀B└mā╔éĆĮ╗ęū╚š╔ŽØq5%Ż¼┤╦║¾ŠS│ųš╩Ä╔ŽØqæBä▌ĪŻĄ½Ę┼ĄĮ╚½─ĻęĢĮŪüĒ┐┤Ż¼╚ķŲ¾ąąśI╣╔ārŲš▒ķŽ┬Ą°Ż¼├╔┼ŻĄ°Ę∙▀_ĄĮ20%ĪŻ

ī”├╔┼ŻüĒšfŻ¼Į±─Ļęč╩ŪĪ░Ū¦ā|─┐ś╦Ī▒│¼Ų┌Ą─Ą┌╚²─ĻĪŻ▒M╣▄├╔┼Żę╗ų▒═©▀^═Ōčė▓ó┘ÅöU┤¾śIäš░µłDŻ¼Ą┌Č■į÷ķLŪ·ŠĆģs╚į╬┤’@¼FĪŻ

į÷╩š▓╗į÷└¹

Ė∙ō■├╔┼ŻĮo│÷Ą─šfĘ©Ż¼Ų┌ā╚└¹ØÖŽ┬╗¼▓óĘŪė╔╣½╦ŠĮøĀIī¦ų┬Ż¼Ė³ČÓ╩Ū╩▄ĄĮ┼╝╚╗ąįę“╦žĄ─ė░ĒæĪŻ

2022─Ļ╔Ž░ļ─ĻŻ¼├╔┼Żī”├Ņ┐╔╦{ČÓ╣╔¢|▓±õPĄ─čaāöÖÓ«a╔·Ą─Į╚┌žōé∙Ż¼ęį╣½į╩ųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굯¼«a╔·Ųõ╦¹Į╚┌žōé∙╣½į╩ųĄ╩šęµ7.739ā|į¬Ż╗┴Ē│÷╩█ūė╣½╦Š╣╔ÖÓīŹ¼F╩šęµ2.415ā|į¬Ż¼Č°▒Šł¾ĖµŲ┌ø]ėą╔Ž╩÷╩šęµĪŻ

┤╦═ŌŻ¼┬ōĀI╣½╦ŠĄ─śI┐āę▓═Ž└█┴╦├╔┼ŻĄ─└¹ØÖ╦«ŲĮĪŻį┌’Ģ┴ŽārĖ±╔ŽØqĪóįŁ─╠ārĖ±Ž┬ąą╣▓═¼ė░ĒæŽ┬Ż¼╔Žė╬Ų¾śI└¹ØÖ▒╗┤¾Ę∙ē║┐sŻ¼¼F┤·─┴śIĄ╚Ī░├╔┼ŻŽĄĪ▒─┴ł÷ę▓╩▄ĄĮė░ĒæĪŻć°į¬ūC╚»čął¾ĮyėŗŻ¼╔Ž░ļ─ĻŻ¼├╔┼Żæ¬š╝┬ōĀI╣½╦Š╩šęµ═¼▒╚£p╔┘70.05%ų┴1.11ā|į¬Ż¼╩š╚ļš╝▒╚═¼▒╚ĮĄĄ═0.56éĆ░┘Ęų³cĪŻ

╔·§r╚ķārĖ±ū▀ä▌Ż¼öĄō■üĒį┤Ż║Wind

Ą½├╔┼Ż╬┤į°╠ß╝░Ą─╩ŪŻ¼į┌ĮKČ╦ąĶŪ¾╚§Å═╠KŽ┬Ż¼š¹éĆ«aśIµ£š²ĮøÜv╣®ĮoÕe┼õę²░lĄ─▀BµiĘ┤æ¬ĪŻ

▀^╚źę╗─ĻŻ¼╚ķųŲŲĘąąśIõN╩█╩▄ūĶŻ¼įŁ─╠╣®ąĶ│÷¼F╩¦║ŌĪŻųąć°▐rśI┤¾īWĮ╠╩┌Īóć°╝ę─╠┼Ż«aśI╝╝ąg¾wŽĄ╩ūŽ»┐ŲīW╝ę└Ņä┘└¹į┌╣½ķ_ł÷║Ž═Ė┬ČŻ¼2022─Ļųąć°ę║─╠Ž¹┘M│÷¼F8─ĻüĒ╩ūĮĄŻ¼╣®Įo▀^╩Żį┌340╚fćŹū¾ėęĪŻ

ĄĮ┴╦Į±─Ļ╔Ž░ļ─ĻŻ¼ļAČ╬ąį▀^╩Ż¼FŽ¾╚į╚╗┤µį┌Ż¼įŁ─╠ārĖ±│ų└mū▀Ą═Ż¼Ų¾śI▓╗Ą├▓╗ęįćŖĘ█æ¬ī”ĪŻō■╚ķśIĘų╬÷Ĥ╦╬┴┴£y╦ŃŻ¼╔Ž░ļ─ĻŻ¼ć°ā╚╚ķŲ¾ćŖĘ█Äņ┤µę╗Č╚▀_ĄĮ30╚fćŹū¾ėęŻ¼Ī░├┐ćŹćŖĘ█┤¾Ė┼ę¬╠Ø╦─Īó╬Õ╚fį¬╚╦├±Ä┼ĪŻĪ▒

─┴ł÷│ų└m╠ØōpĄ─═¼ĢrŻ¼ĮKČ╦Ž¹┘M│╩¼FĪ░┴┐į÷ār£pĪ▒Ą─┌ģä▌Ż¼Ė▀Č╦░ū─╠į┌╔╠│¼ŽŲŲ┴╦ĮĄār┤┘õN┤¾│▒ĪŻ╚ķŲ¾Ųš▒ķ│╩¼FõN╩█┘Mė├Īó▀\ĀI│╔▒Šį÷ķLĄ─æBä▌Ż¼├╔┼Żę▓╬┤─▄¬Ü╔ŲŲõ╔ĒĪŻ

36ļ┤ųŲłD

ł¾ĖµŲ┌ā╚Ż¼├╔┼ŻõN╩█┘Mė├▀_139ā|į¬Ż¼═¼▒╚į÷╝ė9.4%Ż¼õN╩█┘Mė├┬╩╔Ž╔²ų┴27.2%ĪŻŽÓ▒╚ų«Ž┬Ż¼ę┴└¹Īó╣Ō├„Īóą┬╚ķśIĄ─õN╩█┘Mė├┬╩×ķ17.6%Īó12.2%Īó15.7%ĪŻąąśIĄ─Äņ┤µ╦«ŲĮę▓▀_ĄĮ═¼Ų┌Ė▀³cŻ¼├╔┼ŻųąŲ┌┤µžø×ķ66.84ā|į¬Ż¼ę┴└¹Īó╣Ō├„Ą─┤µžøę▓▀_ĄĮ141.14ā|į¬Īó37.71ā|į¬ĪŻ

├╔┼ŻĘĮ├µę▓▒Ē╩ŠŻ¼į┌įō╣½╦ŠĖ▀Ön«aŲĘĦäėĮYśŗā×╗»Ż¼ęį╝░Ų┌ā╚įŁ─╠ārĖ±│ų└mŽ┬ąąÄ¦üĒĄ─│╔▒Š╝t└¹ųąŻ¼├╔┼ŻŲ┌ā╚├½└¹┬╩═¼▒╚╠ß╔²1.82éĆ░┘Ęų³cų┴38.4%Ż╗ĮøĀI└¹ØÖ▀_ĄĮ32.7ā|į¬Ż¼ĮøĀI└¹ØÖ┬╩═¼▒╚į÷1.1éĆ░┘Ęų³cų┴6.4%ĪŻ

žöł¾░l▓╝┤╬╚šŻ¼├╔┼Żį┌Ė█╣╔╣╔ār╔ŽØq5%ĪŻ╦╬┴┴ĘQŻ¼┘Y▒Š╩ął÷ī”├╔┼Żą┼ą─│õūŃŻ¼Ųõėą═¹į┌Į±─Ļ═╗ŲŲŪ¦ā|ĀI╩šŲ┐ŅiĪŻ┤╦═ŌŻ¼«öŪ░╩ął÷▓óø]ėą╠½║├Ą─═Č┘Yś╦Ą─Ż¼┘IĘĮī”┤╦ŅÉ└¹║├Ž¹Žóę╗░ŃČ╝ėą▒╚▌^ĘeśOĄ─▒Ē¼FĪŻ

Ī░Ą┌Č■Ū·ŠĆĪ▒│╔ą¦╬┤’@

2017─ĻŻ¼ą┬╚╬├╔┼ŻCEOĄ─▒R├¶Ę┼ī”═Ō╠ß│÷Ī░ļpŪ¦ā|Ī▒Ą─░lš╣─┐ś╦Ż¼ę¬į┌2020─ĻīŹ¼F╩ąųĄ║═ĀI╩š═╗ŲŲŪ¦ā|į¬ĪŻ

▀^╚źöĄ─ĻķgŻ¼├╔┼Żę▓į┌▓╗öÓ═©▀^┘Y▒Š▓ó┘ÅöU│õśIäš░µłDŻ¼ŽŻ═¹ą╬│╔Ą┌Č■į÷ķLŪ·ŠĆŻ¼Ą½─┐Ū░Ą─│╔ą¦▓╗▒M╚ń╚╦ęŌĪŻ

Į±─Ļ╔Ž░ļ─ĻŻ¼├╔┼Ż─╠Ę█░ÕēK╩š╚ļ┐é¾w│ųŲĮŻ¼▒M╣▄ŲņŽ┬ŲĘ┼ŲĪ░žÉ└Ł├ūĪ▒īŹ¼F│¼20%Ą─į÷ķLŻ¼Ą½─ĻõN╩█Ņ~╔ąį┌1ā|į¬╝ēäeŻ¼╩ął÷ė░Ēæ┴”ėąŽ▐ĪŻ┴Ēę╗▀ģŻ¼▒╗╝─ėĶ║±═¹Ą─č┼╩┐└¹Ą─śI┐ā▒Ē¼F▓╗╝čŻ¼▀^╚źā╔─Ļ║Žėŗ╠ØōpŅ~│¼3ā|į¬Ż¼ęčė┌7į┬═Ļ│╔╦Įėą╗»═╦╩ąĪŻ

ųĄĄ├╠ß╝░Ą─╩ŪŻ¼─╠└ę┴Ń╩│╗»Ą─╝t└¹Ų┌▀^╚ź║¾Ż¼├Ņ┐╔╦{ČÓ╩╝ĮK╚▒Ę”ą┬Ą─į÷ķLę²ŪµŻ¼Ųõį┌╔Ž░ļ─ĻĄ─ā¶└¹ØÖ═¼▒╚┤¾ĮĄ░╦│╔Ż¼Č°├╔┼Ż╚įį┌╝ė┤¾ī”├Ņ┐╔╦{ČÓĄ─═Č╚ļĪŻ▀^═∙öĄ┤╬Ą─Ė▀ęńār╩š┘ÅŻ¼ę▓ęčūī├╔┼Ż│ąō·┴╦╔╠ūu£pųĄĪó▀MČ°ė░Ēæ└¹ØÖ▓©äėĄ─’LļUĪŻ

Įžų┴2022─ĻĄūŻ¼├╔┼Ż┘Y«ažōé∙┬╩×ķ57.52%Ż¼╔╠ūuārųĄ▀_ĄĮĄĮ88.88ā|į¬Ą─Ė▀³cĪŻ╩ął÷šJ×ķŻ¼╚ń╣¹├Ņ┐╔╦{ČÓĄ─śI┐ā▀t▀t╬┤─▄Ė─╔ŲŻ¼─Ū├┤į┌č┼╩┐└¹ĪóžÉ└Ł├ū╔Ē╔Ž░l╔·Ą─┤¾Ņ~ėŗ╠ßīóį┌Ųõ╔Ē╔Žį┘Č╚╔Žč▌ĪŻ

īŹļH╔ŽŻ¼░ķļS╚ķųŲŲĘąąśI▀M╚ļ│╔╩ņŲ┌Ż¼ęį├╔┼ŻĪóę┴└¹×ķ┤·▒ĒĄ─Ņ^▓┐╚ķŲ¾ĻPūóĄ─Į╣³cš²ė╔ęÄ─ŻįVŪ¾▐DŽ“└¹ØÖ╠ß╔²Ż¼╩ął÷ę▓Ą├ęįÅ─ļpĘĮĄ─╩ął÷▓╝Šųųą▓ČūĮ│▒╦«Ą─ĘĮŽ“ĪŻ

ę╗ĘĮ├µŻ¼ę║─╠Īó─╠Ę█Ą╚│╔╩ņŲĘŅÉĄ─░lš╣ė╔┴┐į÷Ž“ārį÷“īäėŻ¼Ė▀Č╦╗»╩ūŽ╚│╔×ķĮ³ą®─Ļ░lš╣Ą─ųžę¬ĻPµIį~ĪŻ

į┌ųąŲ┌śI┐āĢ■╔ŽŻ¼├╔┼Ż╠žäeÅŖš{┴╦╠žü÷╠KĪó├┐╚š§ršZĄ╚Ė▀Č╦ī”æ¬Ą─Ž¹┘M╚╦╚║Ą─Ė▀Ž¹┘M┤_Č©ąįŻ¼“īäė┴╦š¹éĆę║æB─╠░ÕēKīŹ¼F5%Ą─į÷ķLĪŻ▒R├¶Ę┼Ė³╩Ūį┌ųąŲ┌śI┐āĢ■╔Ž▒Ē╩ŠŻ¼╬┤üĒ╠žü÷╠KūŅĖ▀Č╦Ą─┼Ż─╠▀ĆĢ■ØqārĪŻ

▀^╚źÄū─Ļ└’Ż¼╠žü÷╠KĪóĮĄõęčČÓ┤╬═Ų│÷ėąÖC─╠ĪóĖ▀Ō}─╠Īó│¼×V─╠Ą╚╔²╝ē░µ«aŲĘŻ¼Ū─╚╗═ŲąąŲĘ┼ŲĄ─ĮYśŗ╗»╔²╝ēĪŻō■ć°┬ōūC╚»Ą─£y╦ŃŻ¼ę┴└¹ĮĄõ║═├╔┼Ż╠žü÷╠KĮ³╩«─ĻĄ─ĀI╩šCAGRŻ©Å═║Ž─ĻŠ∙į÷ķL┬╩Ż®Ęųäe×ķ29.48%║═18.86%Ż¼═¼Ų┌╝ā┼Ż─╠ĀI╩šCAGRŠ∙Ą═ė┌5%ĪŻ

═¼ĢrŻ¼ąąśIę▓į┌ĘeśOŽ“Ė▀├½└¹ĪóĄ═ØB═ĖĄ─ĘĮŽ“═žš╣Ż¼Ą═£ž─╠┘ÉĄ└Į³─ĻĄ─░lš╣┴Ņ╚╦▓Ü─┐ĪŻ

Įžų┴─┐Ū░Ż¼├╔┼ŻŲņŽ┬ęčėąĪ░├┐╚š§ršZĪ▒Ī░¼F┤·─┴ł÷Ī▒Ż¼ę┴└¹═Ų│÷┴╦Ī░ĮĄõ§r┼Ż─╠Ī▒┐©╬╗ĖéĀÄŻ¼╣Ō├„ėąĪ░ā×▒ȧr─╠Ī▒Ī░ą┬§r─┴ł÷Ī▒Ż¼ą┬╚ķśIėąĪ░³SĮ24ąĪĢr§r┼Ż╚ķĪ▒Ż¼╚Ė│▓ę▓ėąĪ░A2 ”┬-└ęĄ░░ū§r┼Ż─╠Ī▒ĪŻ

▓╗▀^Ż¼Ķbė┌Ą═£ž§r─╠╚į╠Äį┌Ž¹┘M┼Óė²Ų┌Ż¼╩ął÷╚į╬┤šQ╔·Į^ī”ęŌ┴xĄ─Š▐Ņ^Ż¼į┌╣Ō├„Īó╚²į¬║═ą┬╚ķśIĄ╚Š▀éõĄžė“ā×ä▌Ą─└Ž┼Ų═µ╝ę├µŪ░Ż¼├╔┼ŻĪóę┴└¹Ą─ĖéĀÄ┴”ę▓▓╗╦Ń├„’@ĪŻ

Į±─Ļ4į┬Ż¼├╔┼Ż┼c┐╔┐┌┐╔śĘĄ─║Ž┘Y╣½╦ŠĪ░┐╔┼Ż┴╦Ī▒ŲņŽ┬Ą─Ė▀Č╦§r─╠Ī░§rĘŲśĘĪ▒į┌Ė„Ū■Ą└═Ż╩█Ż¼┤╦Ģrō■įō«aŲĘ╔ŽŠĆ╔ą▓╗ØMā╔─ĻŻ¼╩ął÷īóįŁę“Üwė┌ŲõĪ░Ė▀▓╗┐╔┼╩Ī▒Ą─╩█ārĪŻō■Įń├µą┬┬äł¾Ą└Ż¼į┌┤╦Ū░┐╔╩█┘uĄ─ļAČ╬Ż¼§rĘŲśĘ┴Ń╩█ār×ķ195║┴╔²╩█ār×ķ12.9į¬Ż¼710║┴╔²ęÄĖ±╩█ār29.9į¬ĪŻ

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼ī”ė┌╚ķųŲŲĘąąśIŻ¼å╬╝āĄ─¤²ÕX▓▀┬į║▄ļyÅ═¼F▀^═∙Ą─│╔╣”ĪŻę▓ę“┤╦Ż¼╚ķŲ¾Š▐Ņ^╗“▓╗Ģ■į┘į┌ārĖ±æ╔Ž║─┘M╠½ČÓĢrķgĪŻ

║Ż═©ć°ļHį┌čął¾ųą▒Ē╩ŠŻ¼┼c╔Žę╗▌å─╠ārŽ┬ąąų▄Ų┌ŽÓ▒╚Ż¼▒Š┤╬ų▄Ų┌²łŅ^▀xō±ćŖĘ█│ąō·Ż¼Č°ĘŪų▒Įė┤┘õNŻ¼ĮKČ╦ār▒PĘĆČ©ĪŻ

Š▐Ņ^Ą─ų„äė│ąōp┐═ė^╔Ž╝ė╦┘┴╦╩ął÷Ą─ą▐Å═ĪŻ├±╔·ūC╚»╩│ŲĘ’ŗ┴Ž╩ūŽ»Ęų╬÷Ĥ═§čį║ŻĖµįV36ļ┤Ż¼Å─ūŅą┬Ą─į┬Č╚öĄō■üĒ┐┤Ż¼╚ķųŲŲĘĮKČ╦Ž¹┘MęčĮø│÷¼F╗ž┼»█EŽ¾Ż¼▓╗▀^é„ī¦ĄĮųą╔Žė╬▀ĆąĶę¬ĢrķgĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║