Å─ųąć°│¼╩ą20ÅŖ╩«─Ļūā▀w┐┤ąąśI(y©©)Ą─ĪĖ▀M┼c═╦Ī╣

│÷ŲĘ/┬ō(li©ón)╔╠éĆ╚╦VIPīŻŽĒŅlĄ└

ū½╬─/ąĪ╦„

Ģrķgō▄╗ž2016─ĻĄ─10į┬13╚šŻ¼±RįŲ║═└ū▄ŖÄū║§═¼Ģr╠ß│÷┴╦ą┬┴Ń╩█Ą─Ė┼─ŅĪŻ±RįŲ╠ß│÷Ż║Ī░╗ź┬ō(li©ón)ŠW(w©Żng)║═īŹ¾wšlČ╝┌A▓╗┴╦šlŻ¼ų╗ėąą┬┴Ń╩█▓┼╩Ū┴Ń╩█Ą─╬┤üĒĪŻĪ▒

ĢrĖ¶7─ĻŻ¼ą┬┴Ń╩█ęčĮø(j©®ng)ä▌▓╗┐╔ō§ĄžØB═ĖĄĮ┴╦╚╦éā╔·╗ŅĄ─ĘĮĘĮ├µ├µŻ¼ć°ā╚(n©©i)Ą─│¼╩ąąąśI(y©©)ę▓ę“┤╦Įø(j©®ng)Üv┴╦Å─é„Įy(t©»ng)┴Ń╩█┘uł÷ÅŖ╩óĄĮČÓśI(y©©)æB(t©żi)░l(f©Ī)š╣Ą─Š▐ūāĪŻ

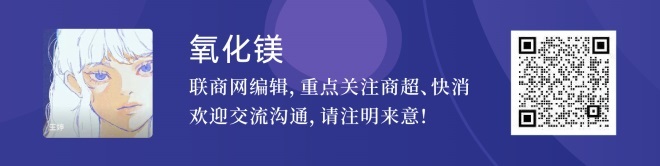

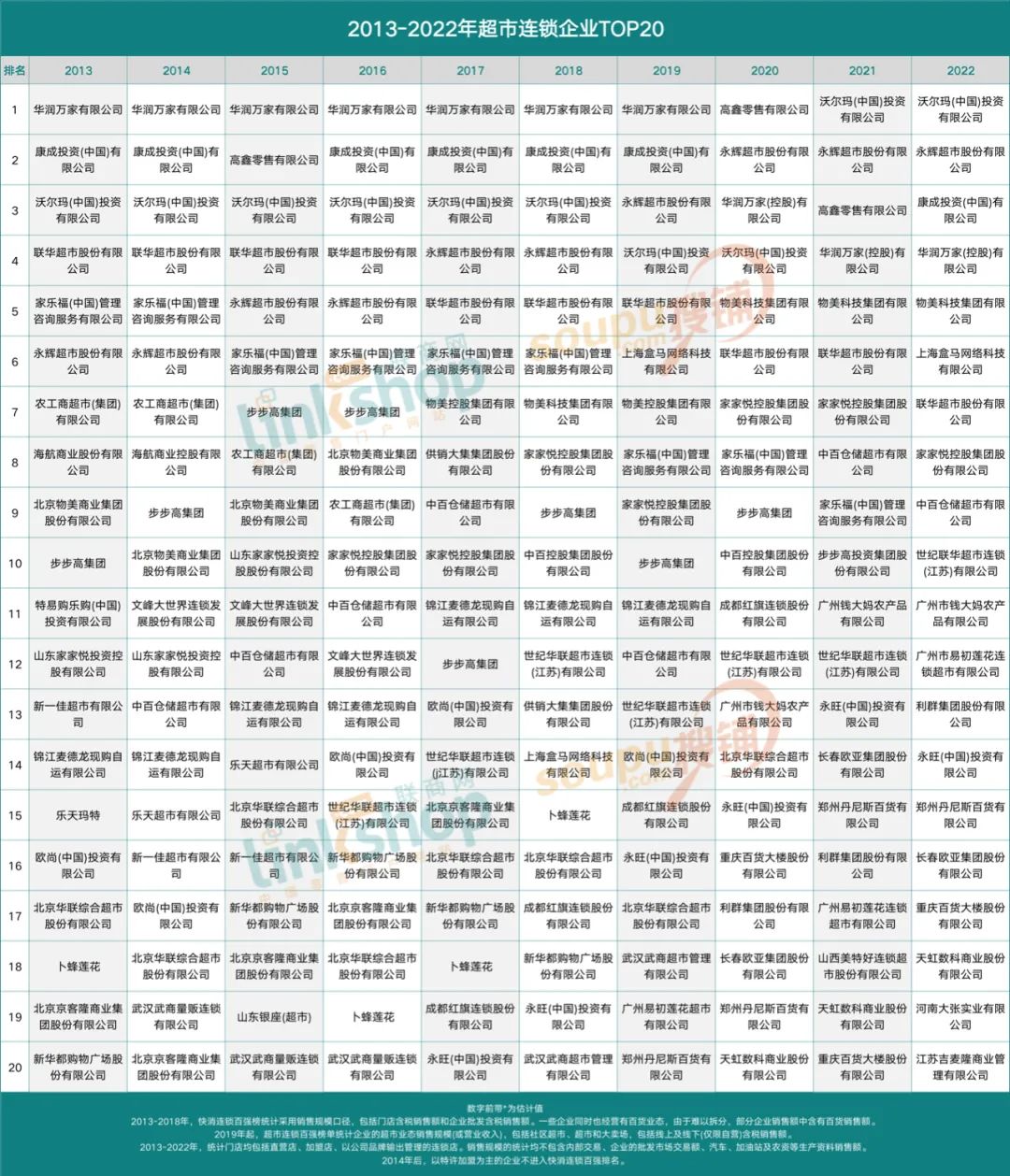

▀^╚ź╩«─ĻĄ─▀Bµi│¼╩ąąąśI(y©©)Ż¼š²╠Äį┌▀@ę╗Ģāę╣Į╗╠µĄ─ĻPµIĢrķgĪŻĖ∙ō■(j©┤)ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■░l(f©Ī)▓╝Ą─Ī░ųąć°┐ņ╦┘Ž¹┘MŲĘ▀Bµi░┘ÅŖĪ▒║═Ī░ųąć°│¼╩ą▀Bµi░┘ÅŖĪ▒░±å╬Ż¼ĪČ┬ō(li©ón)╔╠ŠW(w©Żng)ĪĘš¹└Ē┴╦2013─Ļ-2022─Ļ│¼╩ąTOP20Ą─öĄ(sh©┤)ō■(j©┤)ūā╗»ī”▒╚Ż¼ĮĶ┤╦ī”ųąć°│¼╩ąąąśI(y©©)Ą─░l(f©Ī)š╣▀Mąą╗žŅÖ║═š╣═¹ĪŻ

Å─░±å╬ųą┐╔ęį┐┤ĄĮŻ¼Į³╩«─ĻķgŻ¼TOP20│¼╩ąŲ¾śI(y©©)ęÄ(gu©®)─Żį÷╦┘ŠÅ┬²Ż¼£╩╚ļķTÖæ▓╗öÓĮĄĄ═Ż¼Į³░ļöĄ(sh©┤)Ų¾śI(y©©)│÷¼F(xi©żn)žōį÷ķLŻ¼╔Ž░±Ą─┴∙│╔Ų¾śI(y©©)Įø(j©®ng)▀^╠ŁōQŻ¼š¹¾wķTĄĻęÄ(gu©®)─Żę▓į┌Į³─Ļ▓╗öÓ╩š┐sĪŻĘNĘN█EŽ¾▒Ē├„Ż¼ČÓųžē║┴”Ž┬Ż¼│¼╩ąŲ¾śI(y©©)š²╠Äį┌ā╚(n©©i)æn═Ō╗╝Ż¼╔Ēą─ŠŃŲŻĄ─Š│Ąžų«ųąĪŻ

ūóŻ║2019─Ļķ_╩╝Ż¼ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■Ą─░┘ÅŖ░±Įy(t©»ng)ėŗŠSČ╚░l(f©Ī)╔·ūā╗»Ż¼┤╦Ū░Ą─ĪĖųąć°┐ņ╦┘Ž¹┘MŲĘ▀Bµi░┘ÅŖĪ╣▒╗▓Ęų×ķĪĖųąć°│¼╩ą▀Bµi░┘ÅŖĪ╣║═ĪĖųąć°▒Ń└¹ĄĻ▀Bµi░┘ÅŖĪ╣Ż¼▒Š╬─╔µ╝░2019─ĻęįŪ░Ą─Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Š∙╠▐│²┴╦ęį▒Ń└¹ĄĻĪóīŻśI(y©©)ĄĻĄ╚śI(y©©)æB(t©żi)×ķų„Ą─┴Ń╩█Ų¾śI(y©©)ĪŻ

▒Š╬─āHī”┼¹┬ČĄ─ūŅĮKöĄ(sh©┤)ō■(j©┤)▀MąąĘų╬÷Ż¼2013-2022─ĻķgĖ„éĆŲ¾śI(y©©)ė╔ė┌┘Å▓óęį╝░┐┌ÅĮĖ³Ė─Ą╚Ė„ĘNįŁę“?q©▒)¦ų┬Ą─Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)ūā╗»║═Ė„ĒŚöĄ(sh©┤)ō■(j©┤)üĒį┤įöęŖųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■Üv─Ļ░±å╬ūóĮŌĪŻ

01

õN╩█ęÄ(gu©®)─Żį÷╦┘ŠÅ┬²Ż¼£╩╚ļķTÖæĮĄĄ═

Ī°2013-2022─Ļ│¼╩ąŲ¾śI(y©©)TOP20õN╩█ęÄ(gu©®)─Ż║═╔ń┴Ńš╝▒╚Ż¼å╬╬╗Ż║╚fā|į¬

ųąć°│¼╩ąŲ¾śI(y©©)TOP20┐éõN╩█Ņ~į┌▀^╚ź╩«─Ļā╚(n©©i)āHį÷╝ė┴╦0.07╚fā|į¬(700ā|į¬)Ż¼į÷Ę∙▀_10.6%Ż¼ėą4─Ļ┐éõN╩█Ņ~│÷¼F(xi©żn)Ž┬ĮĄŻ¼ŲõėÓ6─ĻŠ∙×ķį÷ķLŻ¼š¹¾wį÷╦┘ŠÅ┬²ĪŻ

2013-2014─Ļį÷ķLūŅ┐ņŻ¼2014-2018─ĻŲĮĘĆ(w©¦n)░l(f©Ī)š╣Ż¼2019─Ļ-2021─Ļš¹¾wõN╩█ęÄ(gu©®)─ŻŽ┬ĮĄŻ¼2022─Ļųž╗žį÷ķLĪŻŲõųąŻ¼2019─Ļ║═2022─Ļš¹¾wõN╩█ęÄ(gu©®)─ŻŠ∙×ķ0.73╚fā|į¬Ż¼×ķĮ³╩«─ĻūŅĖ▀ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼õN╩█ęÄ(gu©®)─Ż╔Ž╔²Ą─═¼ĢrŻ¼Č■╩«ÅŖ│¼╩ąŲ¾śI(y©©)õN╩█Ņ~į┌╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~ųąĄ─š╝▒╚ģsų─Ļ┐sąĪŻ¼ė╔2013─ĻĄ─2.86%ķ_╩╝Ž┬╗¼Ż¼2021─Ļš╝▒╚ĮĄų┴╩«─ĻūŅĄ═Ż¼▀_1.59%Ż¼2022ąĪĘ∙╗ž╔²ų┴1.65%ĪŻ┐╔ęŖŻ¼į┌ļŖ╔╠║═┴Ń╩█ą┬śI(y©©)æB(t©żi)Ą─öDē║ų«Ž┬Ż¼│¼╩ąŅ^▓┐Ų¾śI(y©©)į┌╩ął÷ĖéĀÄųąęč¤oĘ©▒Ż│ųā×(y©Łu)ä▌ĪŻ

┬ō(li©ón)╔╠ŠW(w©Żng)Ė▀╝ēŅÖå¢łFų„╚╬ų▄ė┬▒Ē╩ŠŻ¼ĮY(ji©”)║ŽõN╩█ęÄ(gu©®)─Ż║═╔ń┴Ńš╝▒╚ūā╗»┌ģä▌üĒ┐┤Ż¼│¼╩ąŲ¾śI(y©©)ęčĮø(j©®ng)╗“š²į┌å╩╩¦┴Ń╩█ų„ī¦Ąž╬╗Ż¼ŲõįŁę“üĒūįČÓéĆĘĮ├µŻ¼░³└©╚½Ū■Ą└Ęų┴„ĪóŽ¹┘Mš▀┘Å╬’Ū■Ą└ČÓśė╗»Ż¼│¼╩ą│╔×ķ┐╔ėą┐╔¤oĪó┐╔╚ź┐╔▓╗╚źĄ─┴Ń╩█śI(y©©)æB(t©żi)Ż¼ęį╝░│¼╩ąŲ¾śI(y©©)ūį╔ĒĄ─Įø(j©®ng)ĀI╣▄└Ēå¢Ņ}Ą╚Ą╚ĪŻ

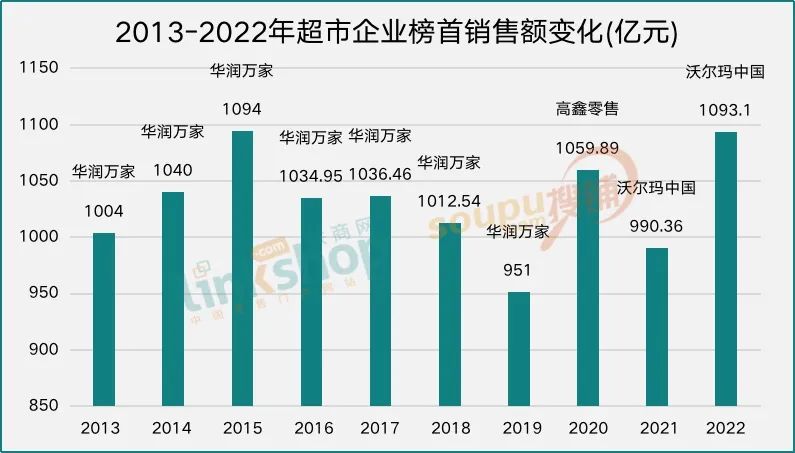

Ī°2013-2022─Ļ│¼╩ąŲ¾śI(y©©)TOP20Üv─Ļ░±╩ūŲ¾śI(y©©)õN╩█ęÄ(gu©®)─ŻŻ¼å╬╬╗Ż║ā|į¬

Å─░±╩ūŲ¾śI(y©©)üĒ┐┤Ż¼Üv─Ļ│¼╩ąŲ¾śI(y©©)ūŅĖ▀õN╩█Ņ~ļAČ╬ąįūā╗»├„’@ĪŻ2013-2015─ĻõN╩█Ņ~į÷ķL├„’@Ż¼ĮY(ji©”)║Ž│¼╩ąŲ¾śI(y©©)TOP20┐éõN╩█ęÄ(gu©®)─ŻüĒ┐┤Ż¼š¹¾w╠Äė┌ĘĆ(w©¦n)▓Įį÷ķLļAČ╬Ż¼2015─Ļ×ķĮ³╩«─Ļ│¼╩ąõN╩█ęÄ(gu©®)─ŻūŅĖ▀³cŻ¼▀_1094ā|į¬Ż¼┤╦║¾│÷¼F(xi©żn)’@ų°Ž┬╗¼Ż¼2019─ĻĄ°ų┴╣╚ĄūŻ¼āH951ā|į¬ĪŻ

2020─Ļ-2022─Ļ│¼╩ąõN╩█Ņ~ūā╗»├„’@ĪŻ2020─ĻĖ▀÷╬┴Ń╩█(ÜW╔ą┼c┤¾ØÖ░l(f©Ī)║Ž▓óėŗ╦Ń)┤“ŲŲ╚AØÖ╚f╝ę▀^╚ź╩«öĄ(sh©┤)─ĻĄ─░±╩ūĄž╬╗Ż¼╚Ī┤·╦³│╔×ķ│¼╩ąõN╩█²łŅ^Ż╗2021─Ļ╬ųĀ¢¼öųąć°ėų╚Ī┤·Ė▀÷╬┴Ń╩█š¬Ž┬╣╣┌Ż¼▀@ę╗─Ļ│¼╩ąŲ¾śI(y©©)TOP20š¹¾wõN╩█ęÄ(gu©®)─ŻŽ┬ĮĄŻ¼░±╩ūõN╩█Ņ~ę▓▓╗╝░Ū¦ā|Ż¼āH×ķ990.36ā|į¬Ż╗2022─Ļ╬ųĀ¢¼öųąć°└^└m(x©┤)Žs┬ō(li©ón)░±╩ūŻ¼õN╩█Ņ~├„’@╠ß╔²Ż¼▀_1093.1ā|ĪŻ

ī”▒╚2013─ĻĄ─1004ā|į¬Ż¼║═2022─ĻĄ─1093.1ā|į¬Ż¼╩«─Ļķgš¹¾wį÷Ę∙×ķ8.87%Ż¼Ųõųą2019─Ļ-2020─Ļį÷Ę∙ūŅ┤¾Ż¼▀_11.45%ĪŻ

Ī°2013-2022─Ļ│¼╩ąŲ¾śI(y©©)TOP20Üv─Ļ£╩╚ļķTÖæŻ¼å╬╬╗Ż║ā|į¬

Å─£╩╚ļķTÖæüĒ┐┤Ż¼2014─Ļęį║¾│¼╩ąŲ¾śI(y©©)TOP20Ą─£╩╚ļķTÖæ│╩ų─ĻŽ┬ĮĄ┌ģä▌Ż¼2020─Ļęį║¾▓╗╝░░┘ā|Ż¼Å─2014─ĻĄ─142.25ā|į¬Ž┬╗¼ų┴2022─ĻĄ─80ā|į¬Ż¼Ą°Ę∙Ė▀▀_43.76%ĪŻ

......

Ī°2013-2022─Ļ│¼╩ąŲ¾śI(y©©)TOP20Üv─Ļ░±╩ū░±╬▓Ų¾śI(y©©)õN╩█ęÄ(gu©®)─Żī”▒╚Ż¼å╬╬╗Ż║ā|į¬

▓╗▀^═¼ę╗ĢrŲ┌Ż¼│¼╩ąČ■╩«ÅŖŲ¾śI(y©©)š¹¾wõN╩█ęÄ(gu©®)─Żģs┤µį┌4.29%Ą─ąĪĘ∙į÷ķLŻ¼ų„ę¬üĒūį┼┼├¹ųąĖ▀Č╬Ų¾śI(y©©)Ą─õN╩█į÷ķLĪŻ

TOP20╬▓Č╬į┌Į³─ĻüĒät▒╗Ė³ČÓģ^(q©▒)ė“┴Ń╩█Ų¾śI(y©©)š╝ŅIĪŻų▄ė┬╠ß│÷Ż¼▀@╩«─ĻųąŻ¼įŁüĒ╚½ć°░l(f©Ī)š╣Ą─Ų¾śI(y©©)ė÷ĄĮ╚²┤¾░l(f©Ī)š╣ūĶ┴”Ż¼ę╗╩ŪūŌŲ┌ĄĮŲ┌Ą─╬ŻÖC┼c│╔▒Š┤¾Ę∙Č╚╔ŽØqŻ╗Č■╩Ū┐═į┤ć└ųž┴„╩¦Ż¼╝┤╩╣ĮoŅÖ┐═ę╗░┘éĆüĒĄĻ└Ēė╔Ż¼╦¹éā▀Ć╩Ū▓╗įĖüĒŻ╗╚²╩Ūģ^(q©▒)ė“┴Ń╩█╔╠Ą─ć·╣źŻ¼├µī”╚šęµā×(y©Łu)ąŃĄ─ģ^(q©▒)ė“┴Ń╩█╔╠Ż¼║▄ČÓ╚½ć°ąį┴Ń╩█╔╠ć└ųž╚▒Ę”ĖéĀÄ┴”ĪŻ

02

Į³3─ĻķTĄĻöĄ(sh©┤)┴┐ų─ĻŽ┬╗¼Ż¼╩š┐s├„’@

Ī°2013-2022─Ļ│¼╩ąŲ¾śI(y©©)TOP20ķTĄĻ┐éöĄ(sh©┤)Ż¼å╬╬╗Ż║╝ę

ķTĄĻöĄ(sh©┤)┴┐ĘĮ├µŻ¼Å─2013─ĻĄ─16228╝ęĄĮ2022─ĻĄ─20253╝ęŻ¼TOP20│¼╩ąŲ¾śI(y©©)ķTĄĻ┐éöĄ(sh©┤)īŹ¼F(xi©żn)┴╦24.8%Ą─į÷ķLĪŻ

Å─▓╗═¼ļAČ╬üĒ┐┤Ż¼2013─Ļ-2017─ĻŅ^▓┐│¼╩ąŲ¾śI(y©©)ķTĄĻöĄ(sh©┤)┴┐▓ó¤o├„’@į÷ķL{2016─ĻķTĄĻöĄ(sh©┤)┴┐═╗į÷įŁę“×ķ╩└╝o╚A┬ō(li©ón)│¼╩ą▀Bµi(ĮŁ╠K)ėąŽ▐╣½╦Š(ķTĄĻöĄ(sh©┤)┴┐3681╝ę)╩ū┤╬▀M╚ļ│¼╩ąTOP20┼┼├¹Ż¼īŹļH╔ŽČÓöĄ(sh©┤)į┌░±│¼╩ąŲ¾śI(y©©)ķTĄĻöĄ(sh©┤)┴┐═¼▒╚ėą╦∙£p╔┘}ĪŻ

2017─Ļ-2020─Ļį÷ķL▌^┐ņŻ¼Ųõųą2020─ĻTOP20│¼╩ąŲ¾śI(y©©)ķTĄĻöĄ(sh©┤)┴┐▀_Į³╩«─ĻĖ▀ĘÕŻ¼╣▓ėą23169╝ęĪŻ

2020─Ļęį║¾Ż¼ķTĄĻöĄ(sh©┤)┴┐ķ_╩╝ų─ĻŽ┬╗¼ĪŻÅ─╩ął÷▒Ē¼F(xi©żn)üĒ┐┤Ż¼ę╗ĘĮ├µ╩▄ĄĮę▀Ūķę“╦žė░ĒæŻ¼┴Ēę╗ĘĮ├µę▓╩Ū│¼╩ąŲ¾śI(y©©)æ(zh©żn)┬į╩š┐sĄ─ĮY(ji©”)╣¹ĪŻ

Ė∙ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┤╦Ū░Įy(t©»ng)ėŗŻ¼2022─ĻŻ¼12╝ę│¼╩ą╔Ž╩ąŲ¾śI(y©©)ųąŻ¼11╝ęŲ¾śI(y©©)ĻPĄĻöĄ(sh©┤)┴┐┤¾ė┌ķ_ĄĻöĄ(sh©┤)┴┐ĪŻ▀@ę▓═Ė┬Č┴╦▒ŖČÓŲ¾śI(y©©)į┌æ(zh©żn)┬į╔Žķ_╩╝Š½║åĪóŠ█Į╣Ą─ęŌłDŻ¼│¼╩ąŲ¾śI(y©©)éāš²į┌Įø(j©®ng)ÜvÅ─ūĘŪ¾öĄ(sh©┤)┴┐ĄĮūóųž┘|(zh©¼)┴┐Ą─▐D(zhu©Żn)ūāŻ¼▀@ę▓ī”Ų¾śI(y©©)▀\ĀI─▄┴”ę▓╠ß│÷┴╦▀Mę╗▓Įę¬Ū¾ĪŻ

03

Į³░ļöĄ(sh©┤)Ų¾śI(y©©)žōį÷ķLŻ¼┴∙│╔Ų¾śI(y©©)╠ŁōQ

«öŽ┬│¼╩ąąąśI(y©©)╠ÄŠ│Ųš▒ķŲDļyĪŻī”▒╚õN╩█ęÄ(gu©®)─ŻŻ¼2022─ĻĮ³░ļöĄ(sh©┤)(9╝ę)Ų¾śI(y©©)┐éõN╩█Ņ~│÷¼F(xi©żn)žōį÷ķLŻ¼Č°2013─ĻāH2╝ę│÷¼F(xi©żn)õN╩█Ž┬╗¼ĪŻ

Ī°2013║═2022─Ļ│¼╩ąŲ¾śI(y©©)TOP20öĄ(sh©┤)ō■(j©┤)ī”▒╚

│²║ą±R║═ĮŁ╠K╝¬¹£┬Ī═Ō(Š∙╬┤═Ė┬Č2021─Ļ┐éõN╩█Ņ~Ż¼¤oĘ©ėŗ╦Ń)Ż¼2022─ĻŻ¼│¼╩ąTOP20ųą┐éõN╩█Ņ~į÷ķLūŅ┐ņĄ─Ų¾śI(y©©)×ķ▓ĘĘõ╔Å╗©Ż¼į÷ķL┬╩▀_47.88%Ż¼Ž┬Ą°ūŅČÓĄ─×ķÕX┤¾ŗīŻ¼į÷ķL┬╩×ķ-17.37%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼āHėą╬ųĀ¢¼öųąć°Īó╬’├└┐Ų╝╝╝»łF║═╩└╝o┬ō(li©ón)╚A│¼╩ą▀Bµi(ĮŁ╠K)ėąŽ▐╣½╦Š3╝ęŲ¾śI(y©©)Ż¼▀B└m(x©┤)10─ĻīŹ¼F(xi©żn)┐éõN╩█Ņ~į÷ķLĪŻ

Å─å╬ĄĻ─ĻŠ∙õN╩█üĒ┐┤ĪŻ2013─Ļ│¼╩ąŲ¾śI(y©©)TOP20ųąå╬ĄĻ─ĻŠ∙õN╩█▀^ā|Ą─ėą12╝ęŻ¼2022─ĻāH6╝ęŻ¼£p╔┘┴╦ę╗░ļĪŻ│¼╩ąķTĄĻŲĮŠ∙õN╩█Ņ~Ųš▒ķŽ┬ĮĄŻ¼ŲõųąŻ¼2013─Ļå╬ĄĻ─ĻŠ∙õN╩█Ņ~ūŅĖ▀Ą─×ķ┤¾ØÖ░l(f©Ī)Ż¼▀_3.06ā|į¬Ż╗å╬ĄĻ─ĻŠ∙õN╩█Ņ~ūŅĄ═×ķ▐r(n©«ng)╣ż╔╠│¼╩ą(╝»łF)ėąŽ▐╣½╦ŠŻ¼āH0.11ā|į¬ĪŻ2022─Ļå╬ĄĻ─ĻŠ∙õN╩█Ņ~ūŅĖ▀×ķ╬ųĀ¢¼öŻ¼▀_2.99ā|į¬Ż╗ūŅĄ═ät×ķ╩└╝o┬ō(li©ón)╚A│¼╩ą▀Bµi(ĮŁ╠K)ėąŽ▐╣½╦ŠŻ¼āH0.04ā|į¬ĪŻ

ī”▒╚╩«─ĻŪ░║¾Ż¼Įø(j©®ng)Üv│ų└m(x©┤)Ą─╠ŁōQĪó┘Å▓óĪó═╦│÷Ż¼2013─Ļ╔Ž░±Ą─│¼╩ąŲ¾śI(y©©)TOP20ųąėą6│╔ęčŽ¹╩¦į┌2022─ĻĄ─┼┼├¹ų«ųąŻ¼āH╩Ż8╝ęŲ¾śI(y©©)┴¶┤µŻ¼Ęųäe×ķ╬ųĀ¢¼ö(ųąć°)═Č┘YėąŽ▐╣½╦ŠĪóė└▌x│¼╩ą╣╔Ę▌ėąŽ▐╣½╦ŠĪó┐Ą│╔═Č┘Y(ųąć°)ėąŽ▐╣½╦ŠĪó╚AØÖ╚f╝ęėąŽ▐╣½╦ŠĪó╬’├└┐Ų╝╝╝»łFėąŽ▐╣½╦ŠĪó┬ō(li©ón)╚A│¼╩ą╣╔Ę▌ėąŽ▐╣½╦ŠĪó╝ę╝ęÉé┐ž╣╔╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠĪóÅVų▌╩ąęū│§╔Å╗©▀Bµi│¼╩ąėąŽ▐╣½╦ŠĪŻ

Å─╠ŁōQĄ─Ų¾śI(y©©)üĒ┐┤Ż¼śĘ╠ņ¼ö╠žęčė┌2017─Ļ│Ę│÷ųąć°╩ął÷Ż╗╝ęśĘĖŻ(ųąć°)ęčį┌2022│¼╩ą░┘ÅŖ░±ųąõN┬Ģ─õ█EŻ╗▓┐Ęų╚ńÕ\ĮŁ¹£Ą┬²ł¼F(xi©żn)┘Åūį▀\ėąŽ▐╣½╦ŠĪóÜW╔ą(ųąć°)═Č┘YėąŽ▐╣½╦ŠĄ╚Š∙▒╗Ņ^▓┐Ų¾śI(y©©)╩š┘Å╗“║Ž▓óŻ╗▓Į▓ĮĖ▀╝»łFĪóą┬╚AČ╝┘Å╬’ÅVł÷╣╔Ę▌ėąŽ▐╣½╦ŠĄ╚Ų¾śI(y©©)ät╩Ū┼┼├¹Ž┬╗¼Ż¼Ą°│÷Č■╩«ÅŖ┼┼├¹ĪŻ

┤╦═ŌŻ¼╔Ž░±Ą─═Ō┘YŲ¾śI(y©©)öĄ(sh©┤)┴┐ę▓Å─2013─ĻĄ─7╝ęĄĮ2022─ĻĄ─3╝ęŻ¼öĄ(sh©┤)┴┐├„’@£p╔┘Ż¼▓╗╔┘═Ō┘Y│¼╩ąŲ¾śI(y©©)ųą═Š│Ę│÷╗“▒╗ć°ā╚(n©©i)Ų¾śI(y©©)┘Å▓óĪŻ

Ī°8╝ę│¼╩ąŲ¾śI(y©©)2013║═2022─ĻĖ„ĒŚöĄ(sh©┤)ō■(j©┤)ī”▒╚

ī”▒╚┴¶┤µĄ─8╝ęŲ¾śI(y©©)Ż¼┐╔ęį┐┤ĄĮ╦³éāį┌┼┼├¹╔Ž░l(f©Ī)╔·┴╦▓╗ąĪĄ─ūā╗»ĪŻŲõųąŻ¼╚AØÖ╚f╝ęõN╩█Ņ~┤¾Ę∙Ž┬ĮĄŻ¼┼┼├¹ė╔Ą┌1├¹Ž┬╗¼ų┴Ą┌4├¹Ż╗╬ųĀ¢¼öųąć°ė╔Ą┌╚²├¹ę╗▄S│╔×ķ░±╩ūŻ╗ė└▌x│¼įĮ┐Ą│╔═Č┘YŻ¼Å─Ą┌6├¹╔²ų┴Ą┌2├¹Ż╗▓ĘĘõ╔Å╗©┼┼├¹╠ß╔²ūŅ┤¾Ż¼╔²┴╦6├¹Ż╗╚AØÖ╚f╝ę║═┬ō(li©ón)╚A┼┼╬╗Š∙Ž┬ĮĄ3├¹ĪŻ

Å─å╬ĄĻ─ĻŠ∙õN╩█üĒ┐┤Ż¼8╝ęŲ¾śI(y©©)ųąėąę╗░ļīŹ¼F(xi©żn)į÷ķLŻ¼Ęųäe×ķ╬ųĀ¢¼öųąć°Īó╬’├└┐Ų╝╝╝»łFĪó┬ō(li©ón)╚A│¼╩ą╣╔Ę▌ėąŽ▐╣½╦ŠĪó╝ę╝ęÉé┐ž╣╔╝»łFŻ¼į÷ķLūŅ┐ņĄ─×ķ╬ųĀ¢¼öŻ¼å╬ĄĻ─ĻŠ∙õN╩█Ņ~╠ß╔²1.22ā|į¬Ż╗╚AØÖ╚f╝ę┐ž╣╔2022─Ļå╬ĄĻ─ĻŠ∙õN╩█┼c2013─Ļ│ųŲĮŻ¼═¼×ķ0.22ā|į¬Ż╗ŲõėÓ3╝ęķTĄĻėą╦∙Ž┬ĮĄĪŻ

Ī°2013-2022─Ļ8╝ę│¼╩ąŲ¾śI(y©©)Üv─ĻķTĄĻöĄ(sh©┤)┴┐ūā╗»

Å─ķTĄĻöĄ(sh©┤)┴┐╔Ž┐┤Ż¼8╝ęŲ¾śI(y©©)ųąāH3╝ęöĄ(sh©┤)┴┐ėą╦∙Ž┬╗¼Ż¼ŲõėÓ5╝ęķTĄĻöĄ(sh©┤)┴┐Č╝ėą▓╗═¼│╠Č╚Ą─į÷╝ėĪŻŲõųąŻ¼╚AØÖ╚f╝ęā¶ĻPķTĄĻūŅČÓŻ¼ėą1507╝ęŻ¼Ą°Ę∙▀_32.50%Ż╗Ųõ┤╬╩Ū┬ō(li©ón)╚A│¼╩ą╣╔Ę▌ėąŽ▐╣½╦ŠŻ¼ā¶ĻPķTĄĻ1248╝ęŻ╗╬ųĀ¢¼öätėą42╝ęĪŻ

ā¶į÷ķTĄĻūŅČÓĄ─╩Ūė└▌xŻ¼▀_753╝ęŻ¼ķTĄĻöĄ(sh©┤)┴┐▌^╩«─ĻŪ░ĘŁ┴╦2.5▒ČėąėÓŻ╗Ųõ┤╬╩Ū╬’├└┐Ų╝╝╝»łFėąŽ▐╣½╦ŠŻ¼ā¶į÷510╝ęķTĄĻ(║¼¹£Ą┬²łķTĄĻ)Ż¼īóĮ³ĘŁ┴╦ę╗▒ČĪŻ

04

┤¾┘uł÷▐D(zhu©Żn)ą═Ż¼ą┬śI(y©©)æB(t©żi)═╗ć·

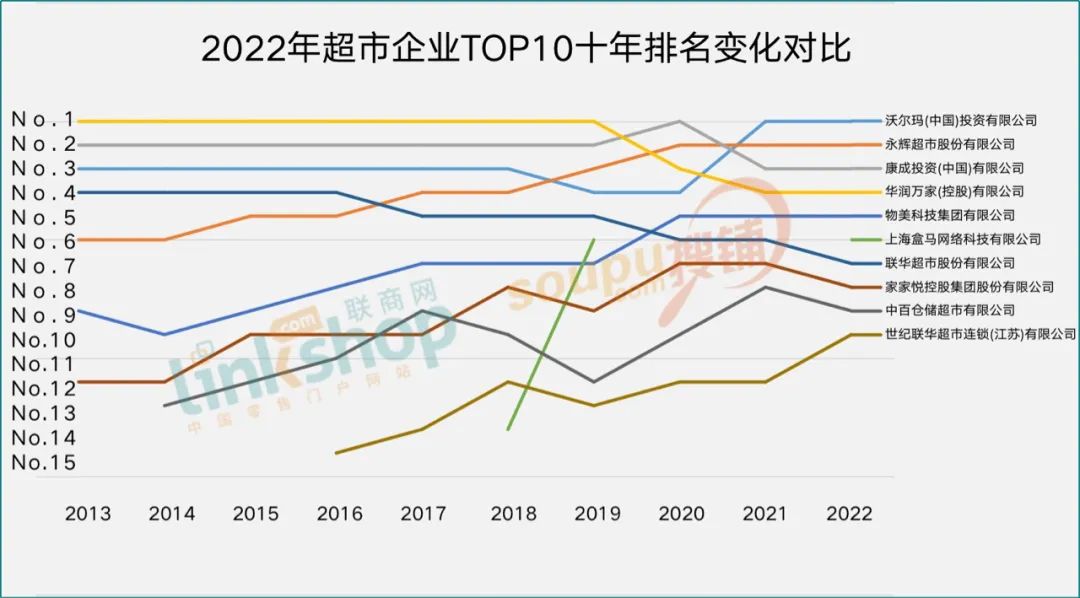

╗žŅÖ2022│¼╩ą╩«ÅŖÜv─ĻĄ─┼┼├¹ūā╗»Ż¼┐╔ęį░l(f©Ī)¼F(xi©żn)TOP10Ž»╬╗ūāäė▓╗┤¾Ż¼āH4╝ęą┬├µ┐ū═╗ć·ūŅĮK▀M╚ļŪ░╩«┼┼├¹ĪŻ

ŲõųąŻ¼ėą7╝ęŲ¾śI(y©©)š¹¾w┼┼├¹│╩╔Ž╔²┌ģä▌Ż¼Ęųäe×ķ╬ųĀ¢¼ö(ųąć°)═Č┘YėąŽ▐╣½╦ŠĪóė└▌x│¼╩ą╣╔Ę▌ėąŽ▐╣½╦ŠĪó╬’├└┐Ų╝╝╝»łFėąŽ▐╣½╦ŠĪó╔Ž║Ż║ą±RŠW(w©Żng)Įj┐Ų╝╝ėąŽ▐╣½╦ŠĪó╝ę╝ęÉé┐ž╣╔╝»łF╣╔Ę▌ėąŽ▐╣½╦ŠĪóųą░┘é}ā”│¼╩ąėąŽ▐╣½╦ŠĪó╩└╝o┬ō(li©ón)╚A│¼╩ą▀Bµi(ĮŁ╠K)ėąŽ▐╣½╦ŠĪŻ

Ī°2013-2022─Ļ│¼╩ąTOP10Üv─Ļ┼┼├¹ūā╗»

ė└▌x│¼╩ą╣╔Ę▌ėąŽ▐╣½╦Š║═╬’├└┐Ų╝╝╝»łFėąŽ▐╣½╦ŠĪó╩└╝o┬ō(li©ón)╚A│¼╩ą▀Bµi(ĮŁ╠K)ėąŽ▐╣½╦Šš¹¾w┼┼├¹ĘĆ(w©¦n)Č©╔Ž╔²Ż¼ą┬╬’ĘN║ą±Rį÷ķLūŅ’@ų°Ż¼2017-2019─Ļęį╝░2022─Ļ┼┼├¹Ęųäe×ķĄ┌51├¹ĪóĄ┌14├¹ĪóĄ┌6├¹ĪóĄ┌6├¹(2020Īó2021─Ļ╬┤ģó┼c┼┼├¹)ĪŻ

ų▄ė┬╠ß│÷Ż¼ėąą®Ų¾śI(y©©)į┌ųąć°▀Bµi░┘ÅŖųąČÓ─ĻüĒČ╝├¹┴ąŪ░├®Ż¼Ą½īŹļHŪķør▓ó▓╗śĘė^Ż¼įŁę“ėą╚²Ż║Ą┌ę╗Ż¼┐┐┘Å▓óō╬┤¾Ż¼ā╚(n©©i)▓┐ČÓ├¼Č▄Ż¼ā╚(n©©i)║─┼c└╦┘Mć└ųžŻ╗Ą┌Č■Ż¼ČÓśI(y©©)æB(t©żi)░l(f©Ī)š╣Ż¼╚▒Ę”å╬ę╗śI(y©©)æB(t©żi)å╬▄ć¬Ü▀MĄ─īŻśI(y©©)╗»Įø(j©®ng)ĀI─▄┴”Ż╗Ą┌╚²Ż¼śI(y©©)æB(t©żi)▐D(zhu©Żn)ą═┬õ║¾ė┌Ģr┤·░l(f©Ī)š╣ĪŻęį╬ųĀ¢¼ö×ķ└²Ż¼Å─┤¾┘uł÷ĄĮĢ■åTĄĻŻ¼Å─▀M╚ļųąć°╩ął÷ĄĮ│╔×ķĪ░ųąć°│¼╩ąŲ¾śI(y©©)└Ž┤¾Ī▒ĪŻėąę╗éĆå¢Ņ}ųĄĄ├╬ęéā╔Ņ╦╝Ż║ųąć°╩ął÷▀@├┤┤¾Ż¼╬ęéā?y©Łu)ķ╩▓├┤ć└ųž╚▒Ę”īŻśI(y©©)╗»┴Ń╩█╣½╦ŠŻ┐

Ī°2013-2022─Ļ│¼╩ą▀BµiŲ¾śI(y©©)TOP20

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌ą┬┴Ń╩█┤¾│▒Ž┬Ż¼é„Įy(t©»ng)┤¾┘uł÷śI(y©©)æB(t©żi)Ą─╩š┐sŻ¼ęč×ķą┬śI(y©©)æB(t©żi)Ą─░l(f©Ī)š╣“v│÷üĒę╗Ų¼╬ų═┴Ż¼š█┐█ĄĻĪóĢ■åTĄĻĄ╚ą┬śI(y©©)æB(t©żi)’LŲĪŻ

┐vė^░┘ÅŖ░±Ż¼ę▓┐╔ęį┐┤ęŖ░³└©║ė─Ž┤¾ÅłīŹśI(y©©)ėąŽ▐╣½╦ŠĪóą┼ūuśŪ░┘žø╝»łFėąŽ▐╣½╦ŠĪó╔Ž║ŻąŠ╣¹┐Ų╝╝ėąŽ▐╣½╦Š(║├╠ž┘uHotMaxx)Īó▒▒Š®ł“Ąž▐r(n©«ng)śI(y©©)┐Ų╝╝░l(f©Ī)š╣ėąŽ▐╣½╦Š(fudiĪó▓╦§r╣¹├└)Ą╚į┌ā╚(n©©i)Ą─Ė³ČÓģ^(q©▒)ė“┴Ń╩█Ų¾śI(y©©)Īó┴Ń╩█ą┬śI(y©©)æB(t©żi)į┌╩«─Ļķg▓╗öÓė┐¼F(xi©żn)▀M╚ļ░±å╬ĪŻ

▓╗▀^Å─śI(y©©)æB(t©żi)üĒ┐┤Ż¼─┐Ū░Ņ^▓┐Ų¾śI(y©©)╚į╠Äį┌▐D(zhu©Żn)ą═╔²╝ēĄ─└╦│▒ų«ųąŻ¼TOP20╔Ž░±Ų¾śI(y©©)ę└┼f╩Ūęįé„Įy(t©»ng)┤¾┘uł÷×ķų„Ą─│¼╩ąśI(y©©)æB(t©żi)Ż¼āH║ą±R║═ÕX┤¾ŗīā╔╝ęą┬śI(y©©)æB(t©żi)═╗ć·ĪŻ

ĮY(ji©”)šZ

┤¾└╦╠į╔│ĪŻ╩«─Ļ│┴ĖĪų«ķgŻ¼┴Ń╩█ąąśI(y©©)░Ą│▒ø░ė┐ĪŻ

ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■├žĢ°ķL┼ĒĮ©šµšJ×ķŻ¼▀^╚ź╩«─ĻŻ¼│¼╩ąąąśI(y©©)Ą─┐éõN╩█Ņ~▒M╣▄ėą╦∙į÷ķLŻ¼Ą½┤µ┴┐╩ął÷Ą─╠žš„ų▓Į’@¼F(xi©żn)ĪŻļSų°Ū■Ą└Ą─╦ķŲ¼╗»║═╣®Įo▀^╩ŻŻ¼╬┤üĒŻ¼×ķŽ¹┘Mš▀äō(chu©żng)įņārųĄĄ──▄┴”Ż¼īóøQČ©Ų¾śI(y©©)─▄ʱį┌╩ął÷╔·┤µ║═░l(f©Ī)š╣ĪŻ

ų▄ė┬ę▓ī”╬┤üĒ┴Ń╩█śI(y©©)╠ß│÷┴╦Ė³Ė▀Ą─Ų┌┤²Ż¼╦¹▒Ē╩ŠŻ¼Įø(j©®ng)▀^╩«─Ļ╦ź═╦┼cß╚ŲŻ¼ųąć°┴Ń╩█¬q╚ńę╗ū∙╗Ņ╗╔ĮŻ¼š²į┌╝»Š█─▄┴┐Ż¼╝┤īó▒¼░l(f©Ī)Ż¼ą╬│╔ą┬Ą─Ė±ŠųĪŻ

Ī░į┌▀@éĆ▀^│╠ųą╬ęéāę▓┐┤ĄĮ┴╦║▄ČÓé„Įy(t©»ng)╔╠╚╦Ą─Ī«É║┴ĢĪ»į┌ŠĆ╔Ž┬¹čėŻ¼Ė³┐┤ĄĮ┴╦ę╗ŽĄ┴ą▒│ļx╔╠śI(y©©)▀ē▌ŗĄ─▀\ū„Ż¼┤²ę╗Ūą╗žÜwĄĮ│ŻæB(t©żi)Ż¼ą┬Ą─Š▐Ņ^▒žīóĢ■│÷¼F(xi©żn)ĪŻČÓį¬╗»Ą─ųąć°┴Ń╩█śI(y©©)Ģ■╩╣Ž¹┘Mš▀½@Ą├Ė³║├Ą─¾w“×┼cĖ³ČÓĄ─īŹ╗▌Ż¼ę╗Ūą┐ė├╔╣š“_Ą─ąą×ķŻ¼ĮKīóąĶę¬╬ęéā╣▓═¼Ą─┼¼┴”üĒ╝ėęį£p╔┘ŪÕ│²£ńĮ^ĪŻĪ▒

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį