ĪČųąć°(gu©«)▓═’ŗŲĘ┼Ų┴”░ūŲżĢ°(sh©▒)2023ĪĘųž░§░l(f©Ī)▓╝

üĒ(l©ói)į┤/╝t▓═ŠW(w©Żng)

ū½╬─/╝t▓═ŲĘ┼Ų蹊┐į║

2023─ĻŻ¼ųąć°(gu©«)▓═’ŗŲĘ┼ŲĄ─░l(f©Ī)š╣¼F(xi©żn)ĀŅ╚ń║╬Ż┐╬┤üĒ(l©ói)ėųėą║╬░l(f©Ī)š╣┌ģä▌(sh©¼)Ż┐▀@Ę▌░ūŲżĢ°(sh©▒)Įo─Ń┤░Ė~

▓═’ŗ░l(f©Ī)š╣Ė┼├▓Ż║

▓═’ŗäō(chu©żng)śI(y©©)ķ_(k©Īi)åó╔·┤µĖé(j©¼ng)╦┘┘É

1.▓═’ŗśI(y©©)│ų└m(x©┤)ßīĘ┼Øō┴”Ż¼5╚f(w©żn)ā|Ģr(sh©¬)┤·ė|╩ų┐╔╝░

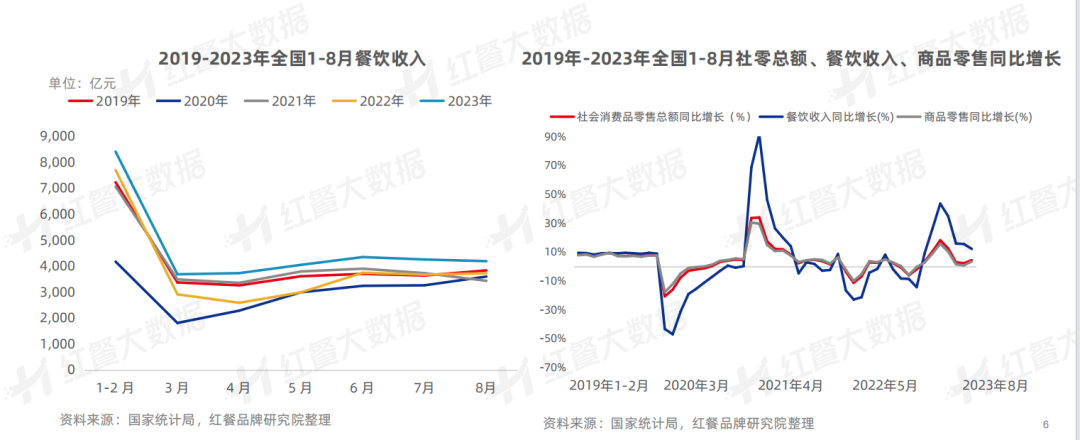

ć°(gu©«)╝ęĮy(t©»ng)ėŗ(j©¼)Šų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻŪ░8éĆ(g©©)į┬Ą─╚½ć°(gu©«)▓═’ŗ╩š╚ļ╚ĪĄ├┴╦5─ĻęįüĒ(l©ói)Ą─ūŅ║├│╔┐ā(j©®)Ż¼▓═’ŗ╩š╚ļĄ─═¼▒╚į÷ķL(zh©Żng)▀h(yu©Żn)Ė▀ė┌╔ńĢ■(hu©¼)Ž¹┘M(f©©i)ŲĘ┴Ń╩█┐éŅ~ęį╝░╔╠ŲĘ┴Ń╩█Ą─═¼▒╚į÷Ę∙ĪŻ

Ę«īÄšJ(r©©n)×ķ2023─Ļ╚½─ĻĄ─▓═’ŗśI(y©©)╩š╚ļ┤¾Ė┼┬╩Ģ■(hu©¼)│¼▀^(gu©░)ę▀ŪķŪ░Ą─2019─ĻŻ¼▓═’ŗąąśI(y©©)Ą─5╚f(w©żn)ā|Ģr(sh©¬)┤·š²ė|╩ų┐╔╝░ĪŻ

ļm╚╗╬ęć°(gu©«)▓═’ŗ╩ął÷(ch©Żng)ėŁüĒ(l©ói)┴╦ÅŖ(qi©óng)ä▌(sh©¼)Å═(f©┤)╠KŻ¼ČÓĄžĄ─▓═’ŗķT(m©”n)ĄĻį┌╣Ø(ji©”)╝┘╚š╔§ų┴ėŁüĒ(l©ói)┴╦▓═’ŗŽ¹┘M(f©©i)ąĪĖ▀ĘÕŻ¼Ą½╩Ū┐é¾wüĒ(l©ói)┐┤Ż¼2023─Ļ╬ęć°(gu©«)Ž¹┘M(f©©i)š▀Ą─ą┼ą─ųĖöĄ(sh©┤)╚į╚╗╠Äė┌Ą═╬╗Ż¼Ž¹┘M(f©©i)š▀Ą─▓═’ŗŽ¹┘M(f©©i)ŅA(y©┤)Ų┌╚į┌ģŽ“ųö(j©½n)╔„ĪŻ

į┌╝t▓═ŲĘ┼Ų蹊┐į║░l(f©Ī)ŲĄ─Ī░2023▓═’ŗŽ¹┘M(f©©i)┴Ģ(x©¬)æTš{(di©żo)▓ķĪ▒ųąŻ¼Į³╬Õ│╔Ą─╩▄įLŽ¹┘M(f©©i)š▀▒Ē╩Š╬┤üĒ(l©ói)ę╗─ĻĄ─ŅA(y©┤)Ų┌Ž¹┘M(f©©i)ų¦│÷▒Ż│ų▓╗ūāŻ¼Č°▒Ē╩Š╬┤üĒ(l©ói)ę╗─ĻĄ─Ž¹┘M(f©©i)ų¦│÷ėą╦∙į÷╝ėĄ─╩▄įLŽ¹┘M(f©©i)š▀š╝▒╚▓╗Ė▀ĪŻ

2.▓═’ŗäō(chu©żng)śI(y©©)ķ_(k©Īi)åó╔·┤µĖé(j©¼ng)╦┘┘ÉŻ¼Ū░8į┬▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)Ą§ūóõN(xi©Īo)┴┐│¼2022─Ļ╚½─Ļ

2023─ĻŻ¼╬ęć°(gu©«)▓═’ŗąąśI(y©©)┐ņ╦┘?g©░u)?f©┤)╠KŻ¼╬³ę²┴╦ę╗┼·äō(chu©żng)śI(y©©)š▀ė┐╚ļ▓═’ŗ┘ÉĄ└Ż¼▓═Ų¾ūóāį(c©©)┴┐┤¾Ę∙┼╩╔²ĪŻŲ¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻŪ░8éĆ(g©©)į┬Ą─╚½ć°(gu©«)▓═Ų¾ūóāį(c©©)┴┐╝s×ķ2022─Ļ═¼Ų┌ūóāį(c©©)┴┐Ą─1.2▒ČĪŻ

Ą½╩Ū╬Õę╗ų«║¾Ż¼▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)ūóõN(xi©Īo)ĪóĄ§õN(xi©Īo)┴┐ę▓═¼▓Į╔ŽØqŻ¼2023─ĻŪ░8éĆ(g©©)į┬▓═’ŗŽÓĻP(gu©Īn)Ų¾śI(y©©)ūóõN(xi©Īo)ĪóĄ§õN(xi©Īo)Ą─öĄ(sh©┤)┴┐│¼▀^(gu©░)┴╦2022─Ļ╚½─ĻĪŻ

▀@šf(shu©Ł)├„Ż¼ļm╚╗▓═’ŗę└╚╗╩Ū¤ßķT(m©”n)Ą─äō(chu©żng)śI(y©©)┘ÉĄ└Ż¼Ą½į┌Ž¹┘M(f©©i)╚š┌ģųö(j©½n)╔„Ą─┤¾▒│Š░ų«Ž┬Ż¼äō(chu©żng)śI(y©©)Įø(j©®ng)ĀI(y©¬ng)ļyČ╚į┌ų─Ļį÷╝ėŻ¼äō(chu©żng)śI(y©©)š▀▀M(j©¼n)╚ļ┴╦╔·┤µĖé(j©¼ng)╦┘┘ÉŻ¼ė╚Ųõī”(du©¼)ė┌ę╗ą®ø](m©”i)ėąĮø(j©®ng)“×(y©żn)Ą─ą┬╩ųüĒ(l©ói)šf(shu©Ł)Ż¼▓═’ŗäō(chu©żng)śI(y©©)ļyČ╚Ė³Ė▀ĪŻ

3.╬ęć°(gu©«)▓═Ų¾▀Bµi╗»▓ĮĘź╝ė┐ņŻ¼ąĪ│į┐ņ▓═Īó’ŗŲĘŲĘŅÉ(l©©i)ęÄ(gu©®)─Ż╗»│╠Č╚▀b▀bŅI(l©½ng)Ž╚

Į³─ĻüĒ(l©ói)Ż¼╬ęć°(gu©«)▓═’ŗĄ─▀Bµi╗»┬╩ų─Ļ╔ŽØqŻ¼2022─Ļ╬ęć°(gu©«)▓═’ŗ▀Bµi╗»┬╩▀_(d©ó)ĄĮ┴╦19%Ż¼╬┤üĒ(l©ói)ėą═¹▀M(j©¼n)ę╗▓Į╠ß╔²ĪŻ

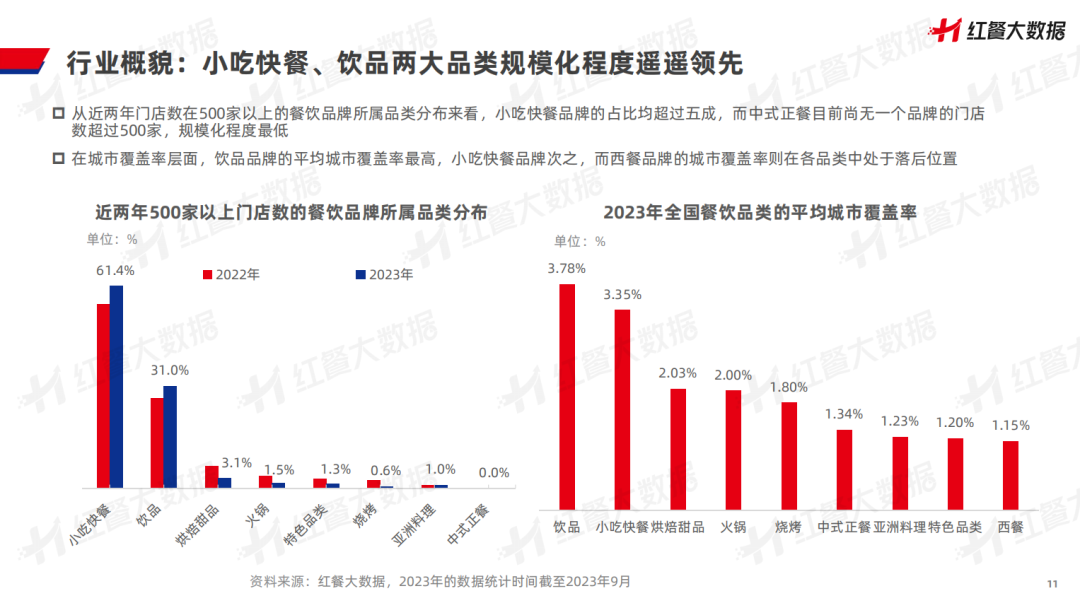

ŽÓ▌^╔Žę╗─ĻČ╚Ż¼2023─Ļ╬ęć°(gu©«)▓═’ŗŲĘ┼ŲĄ─ęÄ(gu©®)─Ż╗»│╠Č╚╚šęµ╠ß╔²ĪŻ╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻķT(m©”n)ĄĻöĄ(sh©┤)į┌100╝ęęį╔ŽĄ─Ė„éĆ(g©©)ģ^(q©▒)ķgĄ─ŲĘ┼ŲöĄ(sh©┤)š╝▒╚Š∙ėą╦∙į÷ķL(zh©Żng)Ż¼┐é¾wüĒ(l©ói)┐┤Ż¼ķT(m©”n)ĄĻöĄ(sh©┤)į┌100╝ęęį╔ŽĄ─ŲĘ┼ŲöĄ(sh©┤)š╝▒╚╠ß╔²┴╦0.8éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ

Å─Š▀¾wĄ─ŲĘŅÉ(l©©i)üĒ(l©ói)┐┤Ż¼ąĪ│į┐ņ▓═║═’ŗŲĘā╔┤¾ŲĘŅÉ(l©©i)į┌ęÄ(gu©®)─Ż╗»Ą─Ą└┬Ę╔Ž▌^×ķŅI(l©½ng)Ž╚ĪŻÅ─Į³ā╔─ĻķT(m©”n)ĄĻöĄ(sh©┤)į┌500╝ęęį╔ŽĄ─▓═’ŗŲĘ┼Ų╦∙ī┘ŲĘŅÉ(l©©i)Ęų▓╝üĒ(l©ói)┐┤Ż¼ąĪ│į┐ņ▓═ŲĘ┼ŲĄ─š╝▒╚Š∙│¼▀^(gu©░)╬Õ│╔Ż¼’ŗŲĘ│¼▀^(gu©░)┴╦3│╔Ż¼Č°ųą╩Įš²▓═─┐Ū░╔ą¤o(w©▓)ę╗éĆ(g©©)ŲĘ┼ŲĄ─ķT(m©”n)ĄĻöĄ(sh©┤)│¼▀^(gu©░)500╝ęŻ¼ęÄ(gu©®)─Ż╗»│╠Č╚▌^Ą═ĪŻ

Å─│Ū╩ąĖ▓╔w┬╩īė├µüĒ(l©ói)┐┤Ż¼’ŗŲĘŲĘ┼ŲĄ─ŲĮŠ∙│Ū╩ąĖ▓╔w┬╩ūŅĖ▀Ż¼ąĪ│į┐ņ▓═ŲĘ┼Ų┤╬ų«Ż¼Č°╬„▓═ŲĘ┼ŲĄ─│Ū╩ąĖ▓╔w┬╩ätį┌Ė„ŲĘŅÉ(l©©i)ųą╠Äė┌┬õ║¾╬╗ų├ĪŻ

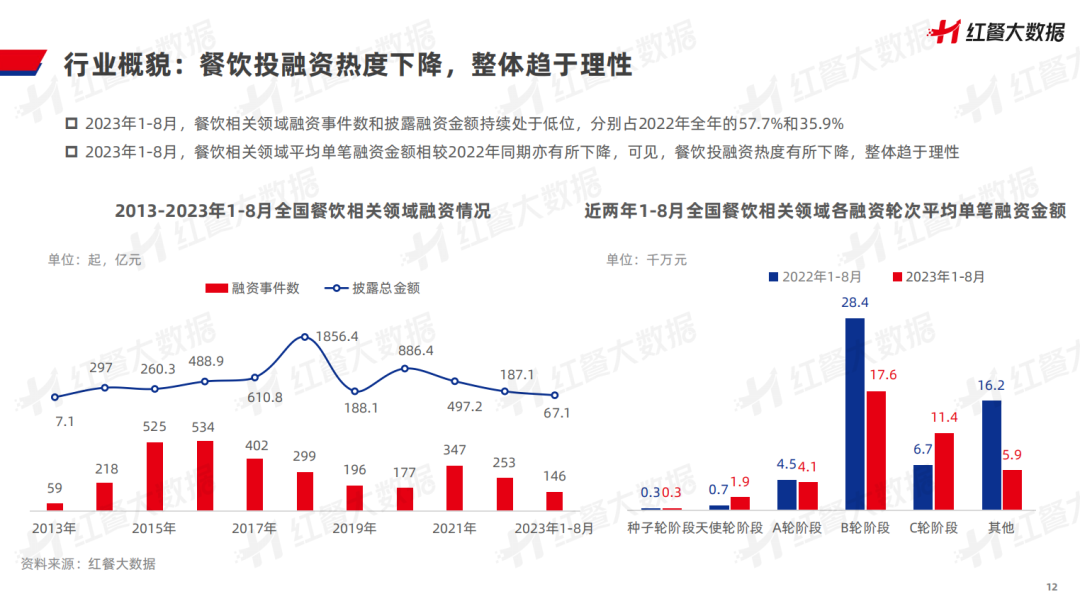

4.▓═’ŗ═Č╚┌┘Y¤ßČ╚Ž┬ĮĄŻ¼┘Y▒Š┌ģė┌└Ēąį

2023─Ļ1-8į┬Ż¼▓═’ŗŽÓĻP(gu©Īn)ŅI(l©½ng)ė“╚┌┘Y╩┬╝■öĄ(sh©┤)║═┼¹┬Č╚┌┘YĮŅ~│ų└m(x©┤)╠Äė┌Ą═╬╗Ż¼Ęųäeš╝2022─Ļ╚½─ĻĄ─57.7%║═35.9%ĪŻ2023─Ļ1-8į┬Ż¼▓═’ŗŽÓĻP(gu©Īn)ŅI(l©½ng)ė“ŲĮŠ∙å╬╣P╚┌┘YĮŅ~ŽÓ▌^2022─Ļ═¼Ų┌ęÓėą╦∙Ž┬ĮĄĪŻ

┐╔ęŖ(ji©żn)Ż¼▓═’ŗ═Č╚┌┘Y¤ßČ╚ėą╦∙Ž┬ĮĄŻ¼š¹¾w┌ģė┌└ĒąįĪŻ

▓═’ŗŲĘ┼Ų┐é¾wĖ┼├▓Ż║

Ę┼╝ė├╦Īóų\│÷║Ż┼eäė(d©░ng)ŅlŅl

1.ŲĘ┼ŲĘeśOų\░l(f©Ī)š╣Ż¼ķ_(k©Īi)Ę┼╝ė├╦¤ßČ╚Ė▀Øq

ō■(j©┤)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼2022─ĻęįüĒ(l©ói)Ż¼ķ_(k©Īi)Ę┼Ż©ųžåóŻ®▓═’ŗ╝ė├╦Ą─ŲĘ┼ŲČÓ▀_(d©ó)öĄ(sh©┤)╩«╝ęŻ¼Ęų▓╝į┌▓Ķ’ŗĪó┐¦’ŗĪóąĪ│į┐ņ▓═Ą╚ČÓéĆ(g©©)┘ÉĄ└Ż¼╚ńŽ▓▓ĶĪó─╬讥─▓ĶĪó║ŻéÉ╦ŠĄ╚ĪŻ┼c┤╦═¼Ģr(sh©¬)Ż¼ŲĘ┼ŲĄ─╝ė├╦─Ż╩ĮęÓØu┌ģČÓśė╗»Ż¼┬ō(li©ón)ĀI(y©¬ng)Īóā╚(n©©i)▓┐║Ž╗’Ą╚ČÓĘNą╬╩Į╝µŠ▀ĪŻ

▓═’ŗ╝ė├╦╩ął÷(ch©Żng)š²Å─ę░ąU╔·ķL(zh©Żng)ļAČ╬▐D(zhu©Żn)Ž“└Ēąį│╔ķL(zh©Żng)ļAČ╬Ż¼▓═’ŗ╝ė├╦┴„│╠Ą─Ė„éĆ(g©©)Łh(hu©ón)╣Ø(ji©”)┌ģŽ“ė┌ś╦(bi©Īo)£╩(zh©│n)╗»Īóš²ęÄ(gu©®)╗»ĪŻ╬┤üĒ(l©ói)Ż¼ų╗Žļ┘Ź╝ė├╦┘M(f©©i)Ą─┐ņšąŲĘ┼Ųīóļyęį╔·┤µĪŻ═¼Ģr(sh©¬)Ż¼ę▓īó┤▀╔·│÷ę╗┼·ėą┘YĮĪóėąłF(tu©ón)ĻĀ(du©¼)Ą─īŻ(zhu©Īn)śI(y©©)▓═’ŗ╝ė├╦╔╠ĪŻ

2.ųą▓═ŲĘ┼Ų│÷║Ż╠ß╦┘Ż¼▓Ķ’ŗĪó╗Õü?zh©żn)Ņ¤ßų?/strong>

Į³─ĻüĒ(l©ói)Ż¼│²┴╦į┌ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)ĘeśOķ_(k©Īi)Į«═ž═┴Ż¼▒ŖČÓ▓═’ŗŲĘ┼Ųę▓░č─┐╣Ō├ķ£╩(zh©│n)┴╦║Ż═Ō╩ął÷(ch©Żng)Ż¼╝Ŗ╝Ŗ╚ź═∙║Ż═Ōķ_(k©Īi)ĄĻĪŻ

┤╦Ū░Ż¼ŲĘ┼Ų│÷║Ż╩Ū×ķ┴╦└ŁĖ▀ŲĘ┼Ųä▌(sh©¼)─▄Ż¼Č°╚ńĮ±ät╩Ū╗∙ė┌│╔▒Š┐╝┴┐╗“š▀ĮĄŠS┤“ō¶Ą──┐ś╦(bi©Īo)▀xō±│÷║ŻĪŻ

3.▀BµiŲĘ┼ŲĮMłF(tu©ón)öU(ku©░)ÅłŻ¼Ī░╚f(w©żn)ĄĻĢr(sh©¬)┤·Ī▒š²╩ĮĄĮüĒ(l©ói)

╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╚½ć°(gu©«)ķT(m©”n)ĄĻöĄ(sh©┤)ęÄ(gu©®)─ŻTOP20▓═’ŗŲĘ┼ŲĄ─ķT(m©”n)ĄĻöĄ(sh©┤)Š∙į┌4000╝ęęį╔ŽĪŻŲõųąŻ¼1éĆ(g©©)ŲĘ┼ŲĄ─ķT(m©”n)ĄĻöĄ(sh©┤)═╗ŲŲ┴╦2╚f(w©żn)╝ęŻ¼5éĆ(g©©)ŲĘ┼ŲĄ─ķT(m©”n)ĄĻöĄ(sh©┤)│¼▀^(gu©░)┴╦1╚f(w©żn)╝ęŻ¼Č°ķT(m©”n)ĄĻöĄ(sh©┤)į┌5000╝ę╝░ęį╔ŽĄ─ŲĘ┼ŲéĆ(g©©)öĄ(sh©┤)ę▓▀_(d©ó)ĄĮ18éĆ(g©©)ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼┐ŽĄ┬╗∙Īó╣┼▄°▓Ķ’ŗĪó▓Ķ░┘Ą└Īó£¹╔Ž░óę╠Š∙į┌Ž“╚f(w©żn)ĄĻ░l(f©Ī)Ųø_ō¶Ż¼▓═’ŗąąśI(y©©)Ą─Ī░╚f(w©żn)ĄĻĢr(sh©¬)┤·Ī▒š²╩ĮĄĮüĒ(l©ói)ĪŻ

4.ģ^(q©▒)ė“ŲĘ┼Ųß╚ŲŻ¼ę╗ŠĆ│Ū╩ą│╔×ķŲĘ┼Ų╬ų═┴

Į³─ĻüĒ(l©ói)Ż¼ę╗┼·ōĒėą▌^ÅŖ(qi©óng)īŹ(sh©¬)┴”Ą─ģ^(q©▒)ė“ś╦(bi©Īo)ŚUŲĘ┼ŲčĖ╦┘├░Ņ^ĪŻ▒╚╚ńį┌Ī░Ą┌╬Õī├ųąć°(gu©«)▓═’ŗ╝t·Ś¬ä(ji©Żng)Īż2023─ĻČ╚▓═’ŗģ^(q©▒)ė“ś╦(bi©Īo)ŚUŲĘ┼ŲĪ▒ųąŻ¼╔Ž░±Ą─ŲĘ┼ŲŠ∙╩ŪüĒ(l©ói)ūįė┌╚½ć°(gu©«)Ė„éĆ(g©©)Ąžģ^(q©▒)Ą─┤·▒ĒŲĘ┼ŲĪŻ

│²┴╦ę╗ŠĆ│Ū╩ąų«═ŌŻ¼ųžæcĪóķL(zh©Żng)╔│ĪóØ·(j©¼)─ŽĄ╚│Ū╩ąŠ∙ėąųTČÓŲĘ┼Ų╔Ž░±ĪŻ╦³éā╗“╔ŅĖ¹«ö(d©Īng)?sh©┤)žĄ─╠ž╔½▓═’ŗŻ¼╗“ī(q©▒)ó═ŌĄžĄ─▓═’ŗ╬’ĘNĦĄĮ«ö(d©Īng)?sh©┤)ž▓ó╝ėęį▒ŠĄž╗»Ė─┴╝Ż¼æ{ĮĶī”(du©¼)Ąžė“╠ž╔½Ą─╩ņŽżŻ¼į┌ģ^(q©▒)ė“╩ął÷(ch©Żng)ųąš╝ō■(j©┤)▌^Ė▀Ą─ŲĘ┼Ų╔·æB(t©żi)╬╗ĪŻ

▀@┼·ģ^(q©▒)ė“ś╦(bi©Īo)ŚUŲĘ┼Ų╩Ū▒ŖČÓ╚½ć°(gu©«)╗»▀BµiŲĘ┼ŲĄ─ėą┴”Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųŻ¼ę▓╩Ū╬┤üĒ(l©ói)Ą─╚½ć°(gu©«)▀Bµi╗»ŲĘ┼ŲĄ─ļrą╬ĪŻ

5.╔Ųė┌ĮĶų·┴„┴┐įņä▌(sh©¼)Ż¼╦▄įņŲĘ┼Ųą╬Ž¾

▓═’ŗŲĘ┼Ųė·üĒ(l©ói)ė·ųžęĢŲĘ┼Ųą╬Ž¾Ą─╦▄įņ║═▓═’ŗ┴„┴┐Ą─½@╚ĪĪŻ

ę╗ĘĮ├µŻ¼╦³éā═©▀^(gu©░)Ė„ĘNäō(chu©żng)ęŌ╩«ūŃĄ─ĀI(y©¬ng)õN(xi©Īo)╗Ņäė(d©░ng)üĒ(l©ói)╬³ę²Ž¹┘M(f©©i)š▀Ą─ĻP(gu©Īn)ūóŻ¼Å─Č°╠ß╔²┐═┴„┴┐Ż¼▒╚╚ń╚ąę┐¦Ę╚┼c┘Fų▌├®┼_(t©ói)Ą─┬ō(li©ón)├¹┐░ĘQ(ch©źng)ąąśI(y©©)Ą─¼F(xi©żn)Ž¾╝ē(j©¬)┬ō(li©ón)├¹░Ė└²ĪŻ

┴Ēę╗ĘĮ├µŻ¼╦³éā╔Ųė┌└¹ė├Ė„ĘNŠĆ╔ŽŪ■Ą└Ż¼▓╗öÓ╠ßĖ▀ūį╔ĒĄ─ŲĘ┼Ųė░Ēæ┴”Ż¼╦³éā?c©©)┌ČČę¶Īó┐ņ╩ųĪóBšŠĄ╚ŲĮ┼_(t©ói)Ą─ØB═Ė┬╩Š∙▌^Ė▀ĪŻ

Ąõą═ŲĘŅÉ(l©©i)ŲĘ┼Ų┴”▒Ē¼F(xi©żn)Ż║

▓Ķ’ŗĖé(j©¼ng)╦┘ų┴Ī░┘ɳc(di©Żn)Ī▒

1.▓Ķ’ŗĖé(j©¼ng)╦┘ų┴Ī░┘ɳc(di©Żn)Ī▒Ż¼ŲĘ┼Ų╝Ŗ╝ŖöU(ku©░)ęÄ(gu©®)─Żōī╩ął÷(ch©Żng)

╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─Ļ╚½ć°(gu©«)▓Ķ’ŗ╩ął÷(ch©Żng)ęÄ(gu©®)─Żėą═¹│¼1,500ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)12.0%ĪŻ«ö(d©Īng)Ū░Ż¼▓Ķ’ŗ┘ÉĄ└Ėé(j©¼ng)ĀÄ(zh©źng)┌ģė┌░ū¤ß╗»Ż¼╚ń║╬ūźūĪĪ░┤µ┴┐Ī▒╩ął÷(ch©Żng)Ą─░l(f©Ī)š╣ÖC(j©®)ė÷│╔×ķ▓Ķ’ŗŲĘ┼ŲžĮĒÜ╦╝┐╝Ą─å¢(w©©n)Ņ}ĪŻ

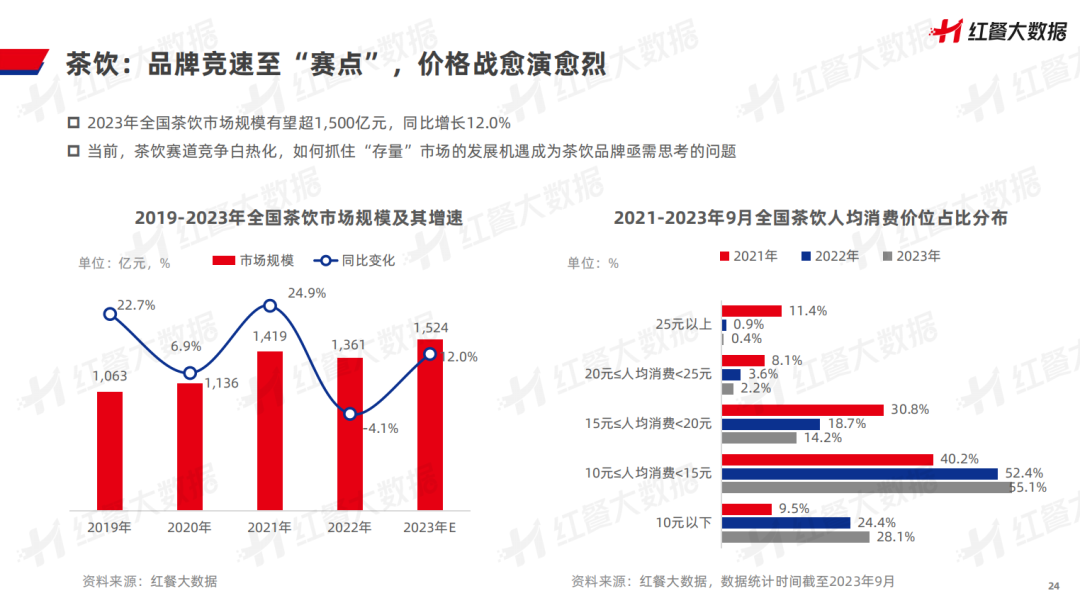

į┌Ėé(j©¼ng)ĀÄ(zh©źng)╝ż┴ęĄ─▓Ķ’ŗ╩ął÷(ch©Żng)Ż¼ār(ji©ż)Ė±æ(zh©żn)╩Ūųžę¬Ą─Ėé(j©¼ng)ĀÄ(zh©źng)╩ųČ╬ĪŻō■(j©┤)╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)Ż¼ųąĄ═Č╦Ž¹┘M(f©©i)ģ^(q©▒)ķgĄ─š╝▒╚į┌2023─ĻČ╝ėą╦∙╠ß╔²ĪŻ

Ė„▓Ķ’ŗŲĘ┼Ų×ķ▀M(j©¼n)ąą╩ął÷(ch©Żng)öU(ku©░)ÅłŻ¼╝Ŗ╝ŖöU(ku©░)┤¾ķT(m©”n)ĄĻęÄ(gu©®)─ŻĪŻ│²├█č®▒∙│ŪęčĮø(j©®ng)═╗ŲŲ╚f(w©żn)ĄĻ═ŌŻ¼╣┼▄°▓Ķ’ŗĪó£¹╔Ž░óę╠Īó▓Ķ░┘Ą└ĪóĢ°(sh©▒)ęÓ¤²Ž╔▓▌▀@4éĆ(g©©)▓Ķ’ŗŲĘ┼ŲęÓį┌ĀÄ(zh©źng)ŖZ╚f(w©żn)ĄĻĪ░╚ļł÷(ch©Żng)╚»Ī▒ĪŻ╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ķT(m©”n)ĄĻöĄ(sh©┤)į┌100╝ęęį╔ŽĄ─▓Ķ’ŗŲĘ┼ŲöĄ(sh©┤)š╝▒╚│¼▀^(gu©░)┴╦ā╔│╔ĪŻ

2.┐¦’ŗ╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŠ▐┤¾Ż¼ŲĘ┼Ų┤“ĒæĪ░ār(ji©ż)Ė±æ(zh©żn)Ī▒ōīš╝╩ął÷(ch©Żng)

2023─Ļ╩Ū┐¦’ŗ┘ÉĄ└Ė▀╦┘░l(f©Ī)š╣Ą─ę╗─ĻŻ¼╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╬ęć°(gu©«)┐¦’ŗ╩ął÷(ch©Żng)ęÄ(gu©®)─Żėą═¹│¼1,000ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)34.6%Ż¼į÷╦┘▀B└m(x©┤)5─Ļ│¼▀^(gu©░)23%ĪŻęį╚ąę┐¦Ę╚×ķ┤·▒ĒĄ─▒ŖČÓ┐¦’ŗŲĘ┼Ų╝ė╦┘öU(ku©░)ÅłŻ¼╝Ŗ╝Ŗ┐ņ╦┘ķ_(k©Īi)ĄĻĪŻ

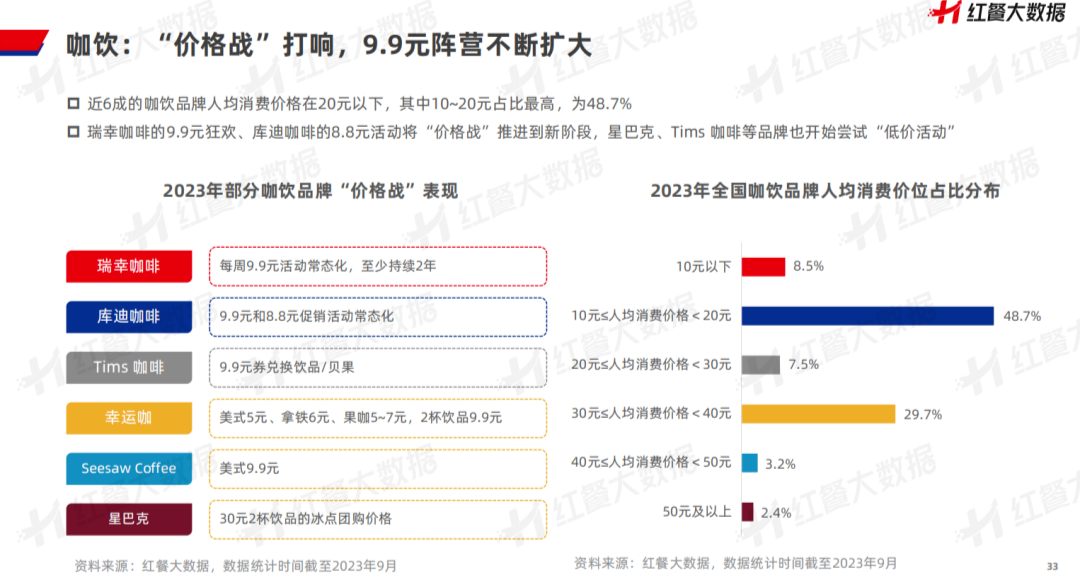

Ė·▓Ķ’ŗŲĘ┼ŲŅÉ(l©©i)╦ŲŻ¼┐¦’ŗŲĘ┼Ų×ķōīš╝╩ął÷(ch©Żng)Ę▌Ņ~ę▓╝Ŗ╝Ŗ┤“Ų┴╦ār(ji©ż)Ė±æ(zh©żn)ĪŻ╚ąę┐¦Ę╚Ą─9.9į¬┐±ÜgĪóÄņ(k©┤)ĄŽ┐¦Ę╚Ą─8.8į¬╗Ņäė(d©░ng)īóĪ░ār(ji©ż)Ė±æ(zh©żn)Ī▒═ŲĄĮą┬ļAČ╬Ż¼ąŪ░═┐╦ĪóTims┐¦Ę╚Ą╚ŲĘ┼Ųę▓ķ_(k©Īi)╩╝ćLįćĪ░Ą═ār(ji©ż)╗Ņäė(d©░ng)Ī▒ĪŻ

═©▀^(gu©░)Ī░Ą═ār(ji©ż)Ī▒╗Ņäė(d©░ng)Ż¼┐¦’ŗŲĘ┼Ų╬³ę²┴╦Ė³ČÓĄ─Ž¹┘M(f©©i)š▀Ż¼▀_(d©ó)ĄĮ┴╦ę²┴„Ą──┐ś╦(bi©Īo)Ż¼Č°Ž¹┘M(f©©i)š▀ęÓ═©▀^(gu©░)Ī░Ą═ār(ji©ż)┐¦’ŗ«a(ch©Żn)ŲĘĪ▒ŽĒ╩▄ĄĮ┴╦Ī░▐Čč“├½Ī▒Ą─┐ņśĘ(l©©)ĪŻ

Į³─ĻüĒ(l©ói)Ż¼┐¦’ŗŲĘŅÉ(l©©i)Ą─ŲĮār(ji©ż)╗»┌ģä▌(sh©¼)ė·░l(f©Ī)├„’@ĪŻ╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į³6│╔Ą─┐¦’ŗŲĘ┼Ų╚╦Š∙Ž¹┘M(f©©i)ār(ji©ż)Ė±į┌20į¬ęįŽ┬Ż¼Ųõųą10~20į¬š╝▒╚ūŅĖ▀Ż¼×ķ48.7%ĪŻ

3.╗Õü┘ÉĄ└äō(chu©żng)śI(y©©)¤ßŪķėą╦∙ĮĄ£žŻ¼Ī░╗Õü+Ī▒│╔×ķ┤¾¤ß

╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻŻ¼╬ęć°(gu©«)╗Õü┘ÉĄ└Ą─╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╗ųÅ═(f©┤)ų┴5,000ā|į¬ģ^(q©▒)ķgĪŻĮ³─ĻüĒ(l©ói)Ż¼╗Õü┘ÉĄ└Ą─äō(chu©żng)śI(y©©)¤ßŪķėą╦∙ĮĄ£žĪŻŲ¾▓ķ▓ķ’@╩ŠŻ¼2022─Ļ╚½ć°(gu©«)╗ÕüŽÓĻP(gu©Īn)▓═’ŗŲ¾śI(y©©)Ą─ūóāį(c©©)┴┐ŽÓ▒╚2021─Ļ£p╔┘┴╦25%Ż¼āH×ķ2019─Ļą┬ūóāį(c©©)┴┐Ą─┴∙│╔ĪŻ┤╦═ŌŻ¼2023─ĻŪ░8éĆ(g©©)į┬Ą─╗ÕüŽÓĻP(gu©Īn)▓═’ŗŲ¾śI(y©©)ūóāį(c©©)┴┐ę▓Ų½Ą═Ż¼āHėą4.47╚f(w©żn)╝ęĪŻ

Į³─ĻüĒ(l©ói)Ż¼ų„┤“ųžæc╗ÕüĄ─ŲĘ┼Ų«É▄Ŗ═╗ŲŻ¼ė┐¼F(xi©żn)│÷┴╦ųTČÓīŹ(sh©¬)┴”ŲĘ┼ŲŻ¼╚ńķ¬╗ÕüĪóųņ╣Ōė±╗Õü^ĪóŲ╝ĮŃ╗ÕüĪó║¾╗ÕüĄ╚Š∙░l(f©Ī)š╣čĖ╦┘Ż¼ōĒėą▌^Ė▀Ą─╚╦ÜŌ║═Ž¹┘M(f©©i)┐┌▒«ĪŻųžæc╗ÕüŲĘ┼Ųę²ŅI(l©½ng)Ą─Ī░╗Õü+Ī▒│▒┴„╚šęµ┴„ąąŻ¼╗ÕüĄ─«a(ch©Żn)ŲĘÅ─ų„┴„«a(ch©Żn)ŲĘöU(ku©░)│õĄĮąĪ│įĪó╠ŲĘĪó’ŗŲĘĄ╚Ė„ĘNŅÉ(l©©i)ą═ĪŻ

į┌╗Õü┘ÉĄ└ųąŻ¼║ŻĄūōŲĄ─ķT(m©”n)ĄĻöĄ(sh©┤)ūŅČÓŻ¼╩Ū╗Õü┘ÉĄ└ųą─┐Ū░╬©ę╗Ą─Ū¦ĄĻŲĘ┼ŲĪŻ╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ķT(m©”n)ĄĻöĄ(sh©┤)į┌100╝ęęį╔ŽĄ─╗ÕüŲĘ┼ŲöĄ(sh©┤)š╝▒╚▓╗ĄĮ6%ĪŻ

4.ųą╩Įš²▓═ęÄ(gu©®)─Ż╗ž╔²Ż¼ĄžĘĮ╠ž╔½▓╦│÷╚”

2023─ĻĄ─ųą╩Įš²▓═┘ÉĄ└š¹¾wį┌╗ž┼»Ż¼ŅA(y©┤)ėŗ(j©¼)2023─Ļųą╩Įš²▓═Ą─╩ął÷(ch©Żng)ęÄ(gu©®)─Żīó╗ž╔²ų┴1╚f(w©żn)ā|į¬ęÄ(gu©®)─ŻĪŻ╝t▓═┤¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─ĻĄĮ2023─ĻŪ░9éĆ(g©©)į┬Ż¼ķT(m©”n)ĄĻöĄ(sh©┤)į┌51~100╝ęĄ─ųą╩Įš²▓═ŲĘ┼ŲöĄ(sh©┤)š╝▒╚ėą╬ó╚§Ą─Ž┬╗¼Ż¼Č°50╝ę╝░ęįŽ┬ģ^(q©▒)ķgĄ─ųą╩Įš²▓═ŲĘ┼ŲöĄ(sh©┤)š╝▒╚ėą╦∙╔Ž╔²ĪŻ

▀@į┌ę╗Č©│╠Č╚╔ŽĘ┤ė│┴╦┤¾ą═ųą╩Įš²▓═▀BµiŲĘ┼Ųī”(du©¼)ė┌ķ_(k©Īi)ą┬ĄĻĄ─æB(t©żi)Č╚ŽÓī”(du©¼)ųö(j©½n)╔„ĪŻį┌Žµ▓╦┘ÉĄ└ųąŻ¼ęįĪ░┤¾å╬ŲĘ+ĄžĘĮ╠ž╔½▓╦Ī▒ą╬╩Į│÷╚”Ą─ŲĘ┼ŲįĮüĒ(l©ói)įĮČÓŻ¼╚ń┘M(f©©i)┤¾ÅN└▒ĮĘ│┤╚ŌĪó╠mŽµūėĪżŽµ▓╦ąĪ│┤Ą╚╩ŪŲõųą▒Ē¼F(xi©żn)▌^×ķ═╗│÷Ą─ŲĘ┼ŲĪŻ

▓═’ŗąąśI(y©©)┌ģä▌(sh©¼)Ż║ą┬ųą╩Į▓═’ŗėŁ░l(f©Ī)š╣Ų§ÖC(j©®)

1.ą┬ųą╩Į▓═’ŗėŁ░l(f©Ī)š╣Ų§ÖC(j©®)

ą┬ųą╩Į▓═’ŗ╩Ūį┌└^│ą║═░l(f©Ī)ōP(y©óng)ųą▓═é„Įy(t©»ng)Ą─╗∙ĄA(ch©│)╔ŽŻ¼▀M(j©¼n)ąąäō(chu©żng)ą┬┼cĖ─┴╝Ż¼╩╣ųą▓═į┌┼ļ’ā╝╝╦ćĪó╩│▓─┤Ņ┼õĪó▓╦╩Į│╩¼F(xi©żn)ĪóŁh(hu©ón)Š│Ęšć·Ą╚ĘĮ├µ▀_(d©ó)ĄĮĖ³Ė▀īė┤╬Ż¼Ž“ų°Š½ų┬╗»ĪóĢr(sh©¬)╔ą╗»Īóć°(gu©«)ļH╗»Ą─ĘĮŽ“░l(f©Ī)š╣Ą─ųą╩Į▓═’ŗą╬╩ĮĪŻ

▒╚╚ńŻ¼Č©╬╗ė┌Ī░ą┬ųą╩ĮØh▒żĪ▒Ą─╦■╦╣═ĪŠ═ę“?y©żn)ķ═žĄĻčĖ├═Ż¼│╔×ķę╗Ųź«É▄Ŗ═╗ŲĄ─║┌±RŻ╗╬„žÉ═Ų│÷Ą─ą┬ŲĘ┼ŲĪ░┘Zć°(gu©«)²łųąć°(gu©«)▒żĪ▒Ż¼═¼śėČ©╬╗ė┌Ī░ųą╩ĮØh▒żĪ▒Ż╗┤╦═ŌŻ¼ę╗ą®Ī░║├│įĪó╗©śėČÓĪ▒Ą─ą┬ųą╩Į▌p╩│ū▀╝tĪŁĪŁ

2.Š█Į╣ąĪ│įąĪ║╚ąĪŠ█┘ÉĄ└Ą─ŲĘ┼ŲŪ░Š░ÅVķ¤

ąĪ│įąĪ║╚┘ÉĄ└╬┤üĒ(l©ói)░l(f©Ī)š╣Ū░Š░ę└╚╗ÅVķ¤ĪŻ─┐Ū░Ż¼Š▀éõ╔Ž╚f(w©żn)╝ęķT(m©”n)ĄĻ¾w┴┐Ą─▓═’ŗŲĘ┼ŲŠ∙ų„┤“Ī░ąĪ│įąĪ║╚Ī▒─Ż╩ĮŻ¼ąĪ│įąĪ║╚ī”(du©¼)æ¬(y©®ng)Ą─╩ŪąĪ│į┐ņ▓═║═’ŗŲĘ─Ż╩ĮĪŻČ°Ī░ąĪŠ█Ī▒ätųĖŲĘ┼Ųīó─Ż╩Įū÷▌pŻ¼ė├ąĪŠ█╠µ┤·┤¾▓═Ż¼ī”(du©¼)æ¬(y©®ng)Ą─╩Ū▌pš²▓═─Ż╩ĮĪŻ

į┌Ž¹┘M(f©©i)Øu┌ģųö(j©½n)╔„Ą─┤¾▒│Š░ų«Ž┬Ż¼ąĪĘų┴┐Īó▀xō±žSĖ╗Īó╚╦Š∙Ž¹┘M(f©©i)▌^Ą═Ą─Ī░ąĪ▓═’ŗĪ▒īóōĒėą▌^┤¾Ą─░l(f©Ī)š╣┐šķgĪŻ

ĮY(ji©”)šZ(y©│)

┐vė^Į±─Ļ▓═’ŗŲĘ┼Ų░l(f©Ī)š╣├}Įj(lu©░)Ż¼▓═’ŗĖé(j©¼ng)ĀÄ(zh©źng)Ė³╝ė╝ż┴ęĪŻĄ½Ė„▓═’ŗŲĘ┼Ų│╩¼F(xi©żn)│÷Ą─ČÓį¬╗»Ą─╩ął÷(ch©Żng)ąą×ķŻ¼ģsšf(shu©Ł)├„▓═’ŗū„×ķäéąĶŽ¹┘M(f©©i)Ż¼╚į╩Ū┤¾▒ŖČ╝┐┤║├Ą─┘ÉĄ└ĪŻ

Ū░┬Ę┬■┬■Ż¼╚╬ųžĄ└▀h(yu©Żn)Ż¼╬┤üĒ(l©ói)┐╔Ų┌ŻĪ╬ęéāŽÓą┼Ż¼═©▀^(gu©░)▓╗öÓ╠Į╦„║═īŹ(sh©¬)█`Ż¼ųąć°(gu©«)▓═’ŗŲĘ┼Ų▒žīóšęĄĮ▀m║Žūį╝║Ą─░l(f©Ī)š╣ų«┬ĘĪŻ╔╠śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)▒Š╔Ēļm╚╗Üł┐߯¼Ą½ę▓š²╩Ū▀@śėĄ─ÖC(j©®)ųŲ▓┼Ģ■(hu©¼)ÕN¤Æ│÷Įø(j©®ng)Ą├ūĪĢr(sh©¬)ķg┐╝“×(y©żn)Ą─░┘─ĻŲ¾śI(y©©)ŻĪ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻ(zhu©Īn)ŽĒŅlĄ└¤ß╬─═Ų╦]Ż║