Š®¢|▀M╚ļ┬■ķLæĀÄ

│÷ŲĘ/┴ŃæBLT

ū„š▀/īOįĮ▒∙

┴∙─ĻŪ░Ż¼ę▓Š═╩Ū2017─ĻĄ─6į┬27╚šŻ¼╦∙ėą╗ź┬ōŠW╚”ę╗ę╣╬┤├▀Ż¼ęŖūCĪ░Š®¢|╩ąųĄĘ┤│¼░┘Č╚Ī▒Ą─Ųµ█EŻ¼«ö╚╗Ż¼ūŅ║¾Š®¢|▓ó╬┤ĮKĮYĄ¶BAT┼┼ą“Ż¼«ö═Ē╩ąųĄļpĘĮę└╚╗▓ŅŠÓ8ā|├└į¬Ż¼Ģrų┴Į±╚šŻ¼▀@éĆ╝żäė╚╦ą─Ą─Ģr┐╠Ż¼ų„ĮŪūā│╔┴╦Ų┤ČÓČÓ┼c░ó└’Ż¼┼c╬Õ─ĻŪ░▓╗═¼Ą─╩ŪŻ¼Ų┤ČÓČÓšµš²╔Žč▌┴╦Ī░ąĪĄ▄│╔×ķ┤¾ĖńĪ▒Ą─Ę┤▐DĢr┐╠ĪŻ

į┘┐┤Š®¢|Ż¼į┌«ö═ĒŻ¼Äū║§ø]╚╦╠ß╝░ĪŻĄ½╩Ū▓╗ļy┐┤│÷Ż¼ū„×ķŠ®¢|šŲȵ╚╦Ą─äóÅŖ¢|Ż¼╝▒┴╦ĪŻ

Ģrķg└Ł╗žĄĮ12į┬11╚šŻ¼«ö═ĒŠ®¢|╣╔ārę╗Č╚Ą°Į³8%Ż¼ūŅĮKł¾╩š98.25Ė█į¬/╣╔Ż¼▌^─Ļ│§Ą°Ę∙│¼▀^50%ĪŻ

╩┬Ūķį┤ė┌ę╗╬╗Š®¢|åT╣żį┌ā╚ŠW░l▓╝Ū¦ūųķL╬─Ż¼įö▒MšäĄĮ╣½╦Š¼F┤µĄ─ę╗ą®å¢Ņ}ĪŻįō╠¹ę²Ų┴╦äō╩╝╚╦ĪóČŁ╩┬Šųų„Ž»äóÅŖ¢|ĻPūóĪŻ

ų▄┴∙╔Ņę╣Ż¼äóÅŖ¢|ėHūį╗žæ¬įōåT╣żŻ¼┐ŽČ©┴╦åT╣ż╠ß│÷Ą─╣½╦Š═┤³cŻ¼═¼Ģrę▓Ę┤╦╝ūį╔ĒĪ░╣▄└Ē▓╗╔ŲĪóĘŪ│Żūįž¤Ī▒Ż¼▓óĘQŠ®¢|Ī░▒žĒÜĖ─ūāŻ¼Ę±ätø]ėą│÷┬ĘĪ▒ĪŻĮžų┴12į┬12╚šŻ¼Š®¢|Ą─╩ąųĄ×ķ400ā|├└į¬╔ŽŽ┬Ż¼Ų┤ČÓČÓ╩ąųĄęčØqų┴1900ā|├└į¬Ż¼│¼▀^░ó└’░═░═1817ā|├└į¬Ż¼│╔×ķ├└╣╔╩ąųĄūŅ┤¾ųąĖ┼╣╔ĪŻ

┤╦ĢrŻ¼Ų┤ČÓČÓĄ─╩ąųĄęčĮøŽÓ«öė┌4.7éĆŠ®¢|ĪŻ

«öŲ┤ČÓČÓ─├ŲŠ®¢|╬¶╚šĄ─Ī░Ą═ārĪ▒╬õŲ„Ż¼▀M╣źļŖ╔╠ŲĮ┼_Ė╣ĄžĢrŻ¼Š®¢|ę▓▓╗Ą├▓╗ė▓ų°Ņ^Ųż╝ė╚ļ▀@ł÷Ą═āræę█ĪŻ

Š®¢|╦∙ꬥ─Ą═ārŻ¼╩ŪŽ“╣®æ¬µ£ę¬Ą─Ą═ārŻ¼Ą½▀@ł÷Ą═ārų«æŻ¼ūóČ©┬■ķLĪŻ

Ų┤ČÓČÓĪ░Ų┤┴╦Ī▒

Š®¢|ę▓Ī░╝▒┴╦Ī▒

äóÅŖ¢|×ķ║╬Ī░╝▒┴╦Ī▒Ż┐

Ģrßśō▄╗ž╚²─ĻŪ░Ż¼Š®¢|Ą─╩ąųĄ┼cŲ┤ČÓČÓ╠Äė┌═¼ę╗Ų┼▄ŠĆŻ¼╩ąųĄį┌500ā|├└į¬╔ŽŽ┬┼Ū╗▓ĪŻČ°Į±Ż¼Ų┤ČÓČÓ╩ąųĄęč╩Ū╦─éĆŠ®¢|╩ąųĄų«║═Ż¼╔§ų┴ė┌Į³╚šĘ┤│¼Ī░└Ž┤¾ĖńĪ▒░ó└’░═░═╩ąųĄĪŻÅ─ļŖ╔╠ŲĮ┼_ūŅą┬┼¹┬ČĄ─╚²╝Šł¾üĒ┐┤Ż¼Š®¢|į┌┴Ń╩█ŠSČ╚Īó║Ż═ŌśI䚊SČ╚ęį╝░ė├涊SČ╚Ż¼Š∙╚½├µ┬õ║¾Ų┤ČÓČÓĪŻ

į┌┴Ń╩█ŠSČ╚Ż¼ė╔ė┌Š®¢|─┐Ū░Ė³Ž±ę╗éĆūįĀIļŖ╔╠ŲĮ┼_Ż¼ę“┤╦╩š╚ļöĄō■Ģ■▒╚Ų┤ČÓČÓ▀@ŅÉĄ┌╚²ĘĮļŖ╔╠ŲĮ┼_Ė³Ė▀Ż¼╦∙ęį▒Š╬─╣├ŪęāHī”▒╚į÷╦┘öĄō■ĪŻ

Š®¢|Ą─╩š╚ļüĒį┤Ęų×ķ╦─┤¾░ÕēKŻ¼Ęųäe╩ŪŠ®¢|┴Ń╩█Ī󊮢|╬’┴„Īó▀_▀_║═ą┬śI䚯¼ŲõųąŻ¼Š®¢|┴Ń╩█į┌╚²╝ŠČ╚īŹ¼F╩š╚ļ2121ā|į¬Ż¼╩š╚ļš╝▒╚81%Ż¼Ą½į÷╦┘āH×ķ0.06%ĪŻŠ®¢|┴Ń╩█░ÕēK░³└©╔╠ŲĘūįĀIśIäšĪóŲĮ┼_ļŖ╔╠śIäšā╔┤¾▓┐ĘųĪŻ

ī”┤╦Ż¼Š®¢|╝»łFĪ󊮢|┴Ń╩█CEOįS╚Įį┌ļŖįÆĢ■ūh╔Žū÷│÷ĮŌßīŻ¼ĘQĪ░┴Ń╩█śIäš╩ŪŠ®¢|ūŅ║╦ą─Īó╩š╚ļš╝▒╚ūŅĖ▀Ą─śI䚯¼ę▓╩ŪŠ®¢|Ųõ╦¹ČÓį¬╗»śI䚥─╗∙ĄAĪŻĮėŽ┬üĒŻ¼īó└^└m┼¼┴”═Ų▀M┴Ń╩█śIäšęįĪ«│╔▒Šą¦┬╩¾w“××ķ║╦ą─Ī»Ą─æ┬į┬õĄžŻ¼═Ųäė┴Ń╩█┼c╝»łFŲõ╦¹śIäš░ÕēKĄ─ģf═¼ĪŻĪ▒

Ę┤ė^Ų┤ČÓČÓŻ¼Ųõį┌Į±─Ļę╗ĪóČ■╝ŠČ╚┴Ń╩█śIäšĀI╩šį÷╦┘Ęųäe╩Ū58.18%Īó66.29%Ż¼╚²╝ŠČ╚Ą─į÷╦┘▀_ĄĮ┴╦93.89%ĪŻ

Å─žöł¾üĒ┐┤Ż¼ė╔ė┌Ų┤ČÓČÓüĒūįĮ╗ęūĘ■䚥─ĀI╩š×ķ291.5ā|į¬Ż¼═¼▒╚į÷ķL315%Ż¼Č°įō▓┐Ęų╩š╚ļų„ę¬ė╔ČÓČÓ┘I▓╦é“Į╩š╚ļĪó┐ńŠ│ļŖ╔╠ŲĮ┼_Temu╩š╚ļęį╝░▓┐Ęų░┘ā|ča┘NĄ─é“Į╩š╚ļĮM│╔ĪŻė╔┤╦┐╔ęŖŻ¼Ų┤ČÓČÓ┴Ń╩█śIäšĀI╩š┤¾į÷Ż¼║▄┤¾ę╗▓┐Ęų╗“įSüĒūįė┌┐ńŠ│ļŖ╔╠śIäšĪŻ

ļm╚╗Ų┤ČÓČÓ▓ó╬┤╣½▓╝ĻPė┌┐ńŠ│ļŖ╔╠TemuĄ─ĀI╩šĪó│╔▒ŠĪóĀIõN═Č╚ļĄ╚öĄō■Ż¼Ą½ūįįōśIäš╚ź─Ļ9į┬╔ŽŠĆęįüĒŻ¼ęčöUÅłų┴╚½Ū“40ČÓéĆć°╝ę╝░Ąžģ^ĪŻō■├Į¾wŽ¹ŽóŻ¼Į±─ĻĄ┌╚²╝ŠČ╚TemuĄ─õN╩█Ņ~ęčĮø═╗ŲŲ50ā|├└ĮŻ¼╗“─▄│¼Ņ~═Ļ│╔─ĻČ╚150ā|├└ĮĄ─GMVŻ©Gross Merchandise VolumeŻ¼╝┤╔╠ŲĘĮ╗ęū┐éŅ~Ż®─┐ś╦ĪŻ

į┘üĒ┐┤Š®¢|Ą─║Ż═ŌśIäšĘĮ├µŻ¼Ųõīó║Ż═ŌśIäšÜw╚ļą┬śIäš░ÕēKŻ¼▒Š╝ŠČ╚Ż¼Š®¢|ą┬śIäš╩š╚ļõøĄ├38.18ā|į¬Ż¼═¼▒╚£p╔┘24%Ż¼▀@▓╗ĄĮ40ā|į¬Ą─╩š╚ļ▀Ć░³└©┴╦Š®¢|«a░lęį╝░Š®Ž▓▓┐ĘųĄ─╩š╚ļĪŻ

Š®¢|Ą─│÷║ŻūŅįń┐╔ęįūĘ╦▌ĄĮ╩«─ĻŪ░ĪŻ

2015─Ļ6į┬Ż¼Š®¢|╔ŽŠĆ╚½Ū“╩█śI䚯©JOYBUYŻ®ČĒ╬─šŠŻ¼Ą½░ļ─Ļ║¾Ż¼Š®¢|øQČ©Ģ║═ŻČĒ┴_╦╣šŠ³cĀIśIĪŻ2017─Ļ6į┬Ż¼Ī░Š®¢|╩█╚½Ū“Ī▒śIäšš²╩Į╔ŽŠĆŻ¼ļS║¾Š®¢|į┌¢|─ŽüåĄžģ^▓╗öÓ░l┴”ĪŻ▓╗▀^Ż¼Į±─Ļ─Ļ│§Ż¼Š®¢|ĻPķ]┴╦╠®ć°║═ėĪ─ßšŠĪŻŠ®¢|Ą─│÷║Żš„│╠▓╗╦ŃĒś└¹ĪŻ

ļŖ╔╠Ą─╗∙ĄA╩Ū║Ż┴┐Ą─ė├æ¶ĪŻ▓╗šō╩Ūį┌ć°ā╚Ż¼▀Ć╩Ūį┌║Ż═ŌŻ¼Š®¢|Įo┘Y▒Š╩ął÷Ą─ŽļŽ¾┴”’@╚╗▒╚▓╗▀^Ų┤ČÓČÓĪŻį┌ė├æ¶┴┐ĘĮ├µŻ¼Š®¢|╝»łFūį2022─ĻĄ┌╦─╝ŠČ╚Ų▒Ń▓╗į┘┼¹┬Čė├æ¶öĄō■ĪŻ

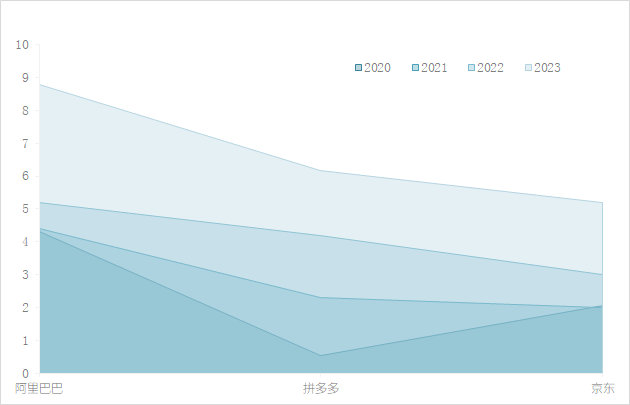

Ī°łDŻ║2020-2023─ĻļŖ╔╠ŲĮ┼_į┬╗ŅöĄō■ī”▒╚Ż¼┴ŃæBLTųŲłD

Ė∙ō■2022─ĻĄ─╗ź┬ōŠWöĄō■Ż¼╠įīÜĄ─į┬╗Ņė├æ¶öĄ╩Ū5.2ā|Ż¼Ų┤ČÓČÓ4.19ā|Ż¼Š®¢|3ā|ĪŻĖ³įńų«Ū░Ż¼Ų┤ČÓČÓ2019─Ļ─Ļł¾’@╩ŠŻ¼─Ļ╗Ņ▄S┘I╝ęöĄ▀_5.85ā|Ż¼┼c═¼Ų┌Š®¢|3.62ā|─Ļ╗Ņ▄Sė├涎Ó▒╚Ż¼Ų┤ČÓČÓęčĮø▀h│¼▀^║¾š▀ĪŻ

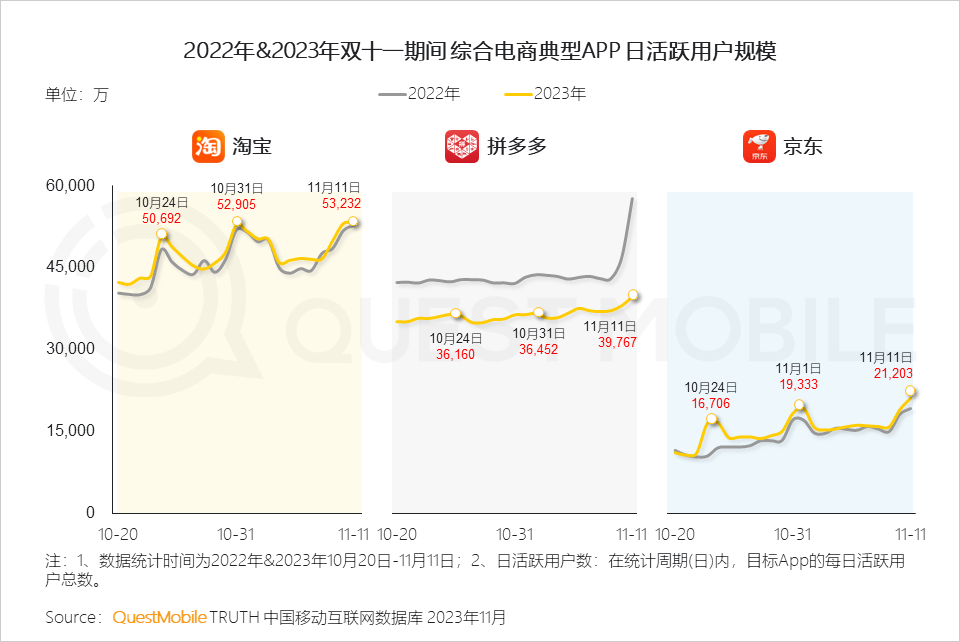

ō■Ą┌╚²ĘĮÖCśŗQuestmobile░l▓╝Ą─ĪČ2023─Ļļp╩«ę╗Č┤▓ņł¾ĖµĪĘ’@╩ŠŻ¼Į±─Ļļp11Ų┌ķgŻ¼╠įīÜ┼cŲ┤ČÓČÓ╚š╗Ņė├æ¶ęÄ─ŻŠ∙│¼▀^Š®¢|ĪŻ

Ī°łDŻ║ļp11Ų┌ķgļŖ╔╠ŲĮ┼_Ą─╚š╗Ņė├æ¶ī”▒╚Ż¼łDį┤Ż║QuestMobile

į┌▀@śėĄ─Š│ĄžŽ┬Ż¼äóÅŖ¢|Ī░╝▒┴╦Ī▒ę▓▓╗Ųµ╣ųĪŻ

11į┬15╚š═ĒŻ¼Š®¢|╝»łF░l▓╝╣½ĖµĘQŻ¼╣½╦ŠCEOįS╚Įīó╝µ╚╬Š®¢|┴Ń╩█CEOŻ¼┴ó╝┤╔·ą¦ĪŻ

┤╦ĢrŻ¼ŠÓļx╔Žę╗╚╬ą┴└¹▄Ŗō·╚╬Š®¢|┴Ń╩█CEOāHā╔─ĻČÓĢrķgŻ¼Š®¢|Š═į┘┤╬▀Mąą╚╦╩┬ūāĖ’ĪŻ

Ą═ārĄ─┤·ār

Š®¢|ĖČĄ├Ųåß

Å─12į┬9╚šäóÅŖ¢|į┌╣½╦Šā╚ŠWĄ─░l┬ĢüĒ┐┤Ż¼Š®¢|▓╗Ģ■Ę┼ŚēĄ═āræ┬įĪŻ

į┌ā╚ŠWųąŻ¼░lķLą┼Ą─åT╣ż╠ß╝░┴╦Ī░Ė·ārå¢Ņ}Ī▒ęį╝░Ī░Ą═ārą─ųŪĪ▒å¢Ņ}Ż¼ŲõšJ×ķ─┐Ū░Š®¢|┤µį┌Ī░Ą═ārų╗Ė·▀MĪó¤oę²ŅIĪ▒Ą─å¢Ņ}Ż¼▀Ć╠ß╝░┴╦─┐Ū░╣½╦ŠĮoĄ─Ą═ār▓óĘŪ╩ŪūŃęį╬³ę²ĄĮė├æ¶Ą─Ą═ārŻ¼Č°āH╩ŪĪ░ĖąäėĪ▒▓╔õNłFĻĀĄ─Ą═ārĪŻäóÅŖ¢|ī”┤╦Ą─³cįu╩ŪĪ░ŠõŠõ³cĄĮ┴╦╣½╦ŠĄ─═┤³cĪ▒Ż¼Š®¢|▒žĒÜĖ─ūāĪŻ

Ī°łDŻ║Š®¢|åT╣żā╚ŠW░lčį▓┐ĘųĮžłD

2022─Ļ─ĻĄūŻ¼äóÅŖ¢|ųžą┬╗žÜw╣▄└Ēę╗ŠĆŻ¼Ųõį┌╚ź─Ļļp11┤¾┤┘Ų┌ķg░l▓╝ę╗ĘŌā╚▓┐Ó]╝■Ż¼ųĖ│÷Ī░Ą═ār╩ŪŠ®¢|▀^╚ź│╔╣”ūŅųžę¬Ą─╬õŲ„Ż¼ęį║¾ę▓╩Ū╬©ę╗╗∙ĄAąį╬õŲ„Ī▒ĪŻ

äóÅŖ¢|╦∙čį▓╗╠ōĪŻ

įńį┌│╔┴óų«│§Ż¼Š®¢|Š═æ{ĮĶĪ░ārĖ±═└Ę“Ī▒ā×ä▌īó«ö«öŠWĪóć°├└ļŖŲ„Ą╚šłŽ┬┼Ųū└ĪŻČ°Į±╠ņŻ¼ą┬Ą─ĖéĀÄī”╩ųė├┴╦Š®¢|Ą─╬õŲ„Ż¼į┘Č╚░lŲ┴╦ę╗ł÷ļŖ╔╠Ą═āræę█ĪŻ

×ķ┴╦īŹ¼FĄ═ārŻ¼Š®¢|Ž╚║¾╔ŽŠĆ░┘ā|ča┘NĪó9.9░³Ó]ŅlĄ└Ż¼▓ó═Ų│÷┘I┘Fļp▒Č┘rĪóŽ┬š{ūįĀI░³Ó]ķTÖæĄ╚ČÓĒŚ┼e┤ļĪŻĮ±─Ļ3į┬6╚šŻ¼Š®¢|╔ŽŠĆ░┘ā|ča┘NŅlĄ└Ż¼Š®¢|ī”ś╦Ų┤ČÓČÓ Ī░░┘ā|ča┘NĪ▒Īó╠įīÜ Ī░Š█äØ╦ŃĪ▒ Ą╚ŲĮ┼_įOų├╔╠ŲĘārĖ±Ą─ś╦£╩ųĄŻ¼╔╠╝ęĖéārĄ─ārĖ±ąĶꬥ═ė┌įōś╦£╩ųĄŻ¼▓┼┐╔ęį┌AĄ├Ī░░┘ā|ča┘NĪ▒ŅlĄ└Ą─╚ļł÷╚»ĪŻ

┤╦═ŌŻ¼Į±─ĻŠ®¢|▀Ć═Ų│÷┴╦▒Żār╣”─▄Ż¼£p╔┘Ž¹┘Mš▀ī”Ī░┘I┘FĪ▒Ą─ō·ænĪŻ╗ŅäėŲ┌ķgŻ¼│¼8ā|╔╠ŲĘŽĒ╩▄╚½│╠ār▒ŻŻ¼ār▒ŻĢrķgÅ─10į┬23╚š20³c│ų└mĄĮ11į┬13╚š24³cŻ¼▓┐Ęų╔╠ŲĘār▒ŻĢrķLĖ▀▀_90╠ņĪŻ

│²┴╦ßśī”╔╠ŲĘ▀Mąąča┘NĮĄārŻ¼Š®¢|▀Ćīó▀\ĀIųžą─ęŲŽ“┴╦╔╠╝ęČ╦ĪŻ

ūįĀI╔╠ŲĘį┌Š®¢|š╝▒╚║▄┤¾Ż¼ūįĀI░ÕēK╩š╚ļį┌š¹éĆ┴Ń╩█░ÕēKš╝▒╚ĮėĮ³8│╔ĪŻŠ®¢|ūįĀIĄ─ÅŖä▌░lš╣ūį╚╗ę▓įņ│╔┴╦ī”POP╔╠╝ꯩPlatform Open PlanŻ¼╝┤Ą┌╚²ĘĮ╔╠╝꯮Ą─öDē║Ż¼Č°ūįĀIĄ─ĀI▀\│╔▒ŠĪó╣®æ¬µ£│╔▒ŠĖ³Ė▀Ż¼ļyęįš╝ō■Ī░Ą═ārĪ▒ā×ä▌ĪŻ

╝╚╚╗ūįĀI║═ POP ╩ŪĖéĀÄĻPŽĄŻ¼─ŪŠ═▓╗ę¬į┘ģ^ĘųūįĀI║═ POPĪŻäóÅŖ¢|į┌Į±─Ļ4į┬Č©Ž┬ą┬Ą─ųĖę²Ż¼Ī░šl─▄ū÷ĄĮĄ═ārŻ¼Š═Įošl┴„┴┐āAą▒Ī▒Ż¼šµš²īŹ¼FūįĀI║═POP═¼ÖÓĪŻ

įńŪ░Ż¼į┌╚š│Ż╔·╗Ņė├ŲĘĄ╚ārĖ±ģ^ķg▌^Ą═Ą─ŲĘŅÉųąŻ¼Š®¢|ģó┼cĄ─POP╔╠╝ęöĄ┴┐▌^×ķ▓╗ūŃĪŻę“┤╦Ż¼į┌╬³ę²Ė³ÅVĘ║Ą─POP╔╠╝ęĘĮ├µŻ¼Š®¢|─┐Ū░ĮoėĶ┴╦Ė³ČÓĘ÷│ųš■▓▀ĪŻ

2023─Ļ─Ļ│§Ż¼Š®¢|░l▓╝┤║ĢįėŗäØŻ¼×ķ╔╠╝ę╠ß╣®Ī░0į¬įć▀\ĀIĪ▒Ī░ūŅ┐ņ1ĘųńŖķ_ĄĻĪ▒Ī░░┘ā|┴„┴┐Ę÷│ųĪ▒Ą╚ę╗ŽĄ┴ąĘ÷│ų┼e┤ļĪŻ2023─ĻĄ┌Č■╝ŠČ╚Ż¼Š®¢|ą┬į÷╔╠╝ęöĄ┴┐═¼▒╚į÷ķL417%ĪŻŠoĮėų°Ż¼Į±─Ļ8į┬Ę▌Ż¼Š®¢|ą¹▓╝╔²╝ēĪ░┤║ĢįėŗäØĪ▒20ĒŚ┼e┤ļŻ¼└^└mšąöłųąąĪ╔╠╝ęĪŻ

┤¾┴┐ųąąĪ╔╠╝ę╬³ę²üĒ┴╦Ż¼╔╠ŲĘča┘Nę▓ĮoĄĮ┴╦Ż¼Ž┬ę╗▓ĮŻ¼Š®¢|Š═┐╔ęįū°ŽĒŲõ│╔┴╦å߯┐

▀Ćėąę╗éĆå¢Ņ}į┌ė┌Ż¼Ą═ārĄ─┤·ār═∙═∙╩ŪĀ▐╔³ŲĘ┘|┼cĘ■䚯¼Č°Š®¢|ÜvüĒÅŖš{ūį╔ĒĄ─ŲĘ┘|┼cĘ■䚯¼ę¬▒Ż│ųā╔š▀Ą─ŲĮ║ŌŻ¼▀@╩Ū║▄ļyį┌Č╠Ų┌ā╚▒╗ĮŌøQĄ─ļyŅ}ĪŻ╚¶POPĄĻõüĄ─ŲĘ┐žå¢Ņ}ė░ĒæĄĮŠ®¢|ČÓ─Ļ┤“įņĄ─┘|┴┐┐┌▒«Ż¼Š®¢|Š═į┘ļyųž╩░ŲĘ┘|ā×ä▌┴╦ĪŻ

Š®¢|─▄ʱ│ąō·Ą═ārĄ─┤·ār╚į╬┤┐╔ų¬Ż¼─┐Ū░Ą═āręč▀M╚ļ╔Ņ╦«ģ^ĪŻ¹£┐ŽÕał¾Ėµ’@╩ŠŻ¼į┌Ė„┤¾ļŖ╔╠ŲĮ┼_╚½┴”═Č╚ļĪ░╚½ŠWūŅĄ═ārĪ▒Ą─ĖéĀÄ║¾Ż¼ļp11╚½ŠWļŖ╔╠ŲĮ┼_Ą─GMVāH═¼▒╚į÷ķL2%ĪŻ

Š®¢|▀M╚ļ┬■ķL▒Żąlæ

ūį╚ź─Ļ─ĻĄūą¹▓╝Ī░Ą═āræ┬įĪ▒ęįüĒŻ¼Š®¢|ęčĮø×ķ┤╦ĖČ│÷┴╦ę╗─ĻĄ─┼¼┴”Ż¼│╔ą¦╚ń║╬Ż┐

Ū░╬─ęč╠ß╝░Ż¼Š®¢|Ą─┴Ń╩█╩š╚ļŽÓ▒╚╚ź─Ļ═¼Ų┌Äū║§ø]ėąį÷ķLŻ¼Š▀¾wÅ─╔╠ŲĘŲĘŅÉüĒ┐┤Ż¼ūįĀIļŖ╔╠═¼▒╚Ž┬╗¼0.9%Ż╗3C╝░╝ęļŖ═¼▒╚┴Ńį÷ķLŻ╗╚šė├░┘žø═¼▒╚Ž┬╗¼2.3%ĪŻ

Ī°łDŻ║Š®¢|Į³╚²─Ļ╔╠ŲĘõN╩█╩š╚ļśŗ│╔╝░į÷╦┘Ż¼łDį┤ūį¢|ģŪūC╚»

╔╠╝ęĘĮ├µŻ¼╚²╝ŠČ╚š¹¾w╔╠╝ęöĄ┴┐═¼▒╚▒Ż│ų╚²╬╗öĄį÷ķLŻ¼Ī░░┘ā|ča┘NĪ▒ųąĄ┌╚²ĘĮ╔╠╝ęŲĮ┼_«aŲĘ░┘ā|ča┘NGMV┐éŅ~Ą─žĢ½Iį÷╝ėĄĮ50%ĪŻ

ļŖ╔╠ųąūŅ║╦ą─Ą─ųĖś╦╩ŪGMVŻ¼Å─╚ź─Ļķ_╩╝Ż¼╚²┤¾ļŖ╔╠ŲĮ┼_Š∙ęč▓╗į┘╣½▓╝GMVĪŻī”ė┌Š®¢|▀@ŅÉęįūįĀIļŖ╔╠×ķų„Ą─ŲĮ┼_Č°čįŻ¼GMVÄū║§Ą╚═¼ė┌ĀIśI╩š╚ļŻ¼Č°ī”ė┌ęį░ó└’ĪóŲ┤ČÓČÓ×ķ╩ūĄ─Ą┌╚²ĘĮļŖ╔╠ŲĮ┼_Č°čįŻ¼GMVąĶę¬│╦╔Žę╗éĆžøÄ┼╗»┬╩▓┼Ą╚ė┌ĀIśI┐é╩š╚ļĪŻ

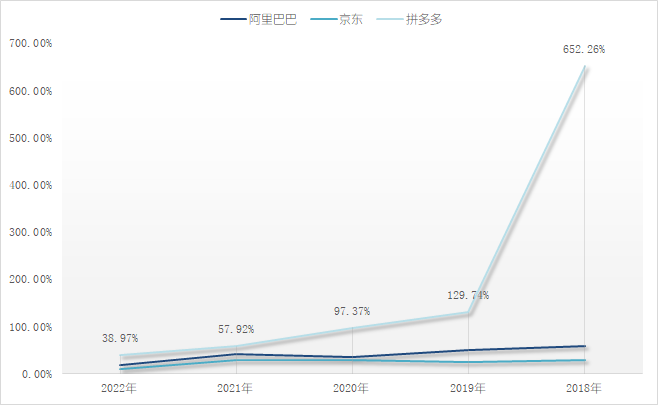

×ķ┴╦║åå╬┤ų▒®Ą─▒╚▌^╚²┤¾ļŖ╔╠ŲĮ┼_Ą─║╦ą─╩š╚ļį÷╦┘Ż¼▒Š╬─┴ą│÷┴╦Į³╬Õ─ĻĄ─ĀI╩šį÷╦┘▀Mąąī”▒╚ĪŻ┐╔ęį┐┤│÷Ż¼Ų┤ČÓČÓĄ─ĀI╩šį÷╦┘ę╗“TĮ^ēmŻ¼Č°Ī░║¾Ųų«ąŃĪ▒Š®¢|Ą─╩š╚ļį÷╦┘ę▓▒╚▓╗▀^░ó└’ĪŻ

Ī°łDŻ║Į³╬Õ─Ļ╚²┤¾ļŖ╔╠ŲĮ┼_ĀI╩šį÷╦┘ī”▒╚Ż¼┴ŃæBLTųŲłD

Š®¢|╝»łFCEOįS╚Į▒Ē╩ŠŻ¼ļSų°ŲĮ┼_╔·æB▓╗öÓ═Ļ╔ŲŻ¼ŅAŲ┌POP╔╠╝ęĄ─ėåå╬║═GMVš╝▒╚īó│¼▀^ūįĀIŻ¼Ą½▀@╚į╩Ūę╗éĆ┬■ķLĄ─▀^│╠ĪŻ

ļmšf╩Ū┬■ķLĄ─▀^│╠Ż¼Ą½ąę▀\Ą─╩ŪŻ¼Š®¢|─┐Ū░ę▓šęĄĮ┴╦▒╚Ī░šš│ŁĪ▒░┘ā|ča┘NĖ³║├Ą─Ī░ūź╩ųĪ▒Ī¬Ī¬Š®¢|▓╔õNų▒▓źķgĪŻ

Į±─Ļ┤“ĒæĪ░ļp11Ī▒Ą┌ę╗śīĄ─▓╗į┘╩Ū╠įīÜĪóŲ┤ČÓČÓŻ¼Č°╩ŪŠ®¢|▓╔õNĪŻ╩┬ŪķĄ─Ųę“▀Ćę¬Å─Š®¢|▓╔õNė▓äé└Ņ╝čń∙šfŲĪŻ

10į┬24╚šŻ¼Š®¢|▓╔õN╚╦åTį┌┼¾ėč╚”³c├¹└Ņ╝čń∙Ī░Č■▀xę╗Ī▒Ż¼ĘQŠ®¢|ė╔ė┌ę╗┐Ņ┐ŠŽõĄ─ārĖ±Ą═ė┌└Ņ╝čń∙ų▒▓źķgČ°╩šĄĮ┴╦ŲĘ┼Ų╔╠║Ż╩ŽĄ─┬╔Ĥ║»Ż¼ąĶ┘rāöŠ▐Ņ~▀`╝sĮĪŻ▓╔õN╚╦åTšJ×ķŻ¼Ą═ār═Ļ╚½╩ŪŠ®¢|ūį╠═č³░³Ą─ča┘NŻ¼╩ŪĪ░Ā▐╔³┴╦š¹éĆ▓┐ķTĄ─├½└¹Ī▒Ż¼ģsĘ┤▒╗ŲĘ┼ŲĘĮ═ČįVĪŻ

«ö═ĒŻ¼║Ż╩ŽĘ±šJ┼c└Ņ╝čń∙ėąĪ░ĄūārģfūhĪ▒Ż¼▓óĘQŠ®¢|ķ_åóļp11ų«Ū░Ż¼╔├ūįīó║Ż╩Žę╗┐Ņ┐ŠŽõĄ─┤¾┤┘ā×╗▌ārÅ─669į¬Ė─│╔639į¬Ż¼Ūę┘Mė├═Ļ╚½ė╔║Ż╩Ž│ąō·Ż¼▓óĘŪŲĮ┼_ča┘N┘Mė├ĪŻ└Ņ╝čń∙╦∙į┌Ą─╣½╦Š├└═¾ę▓ʱšJĪ░ĄūārģfūhĪ▒ę╗šfŻ¼▓óÅŖš{Å─╬┤ę¬Ū¾ŲĘ┼Ų▀Mąą╚╬║╬Ī░Č■▀xę╗Ī▒Ż¼ų▒▓źķg╔╠ŲĘĄ─Č©ārÖÓį┌ė┌ŲĘ┼ŲĪŻ

▀@ł÷┐┌╦«æų▒ų┴Į±╚šę▓╬┤ėąČ©šōŻ¼Ą½▓╗ļy┐┤│÷Ż¼Š®¢|▓╔õNęč╚╗│÷╚”Ż¼▓óĮĶ┤╦Ž“Ž¹┘Mš▀ų▓╚ļĪ░Ą═ārĪ▒ą─ųŪĪŻ

10į┬25╚šŻ¼Š®¢|╝ęļŖ╝ęŠė┼RĢr╔ŽŠĆĪ░ārĄ═└Ņ╝čń∙ų▒▓źķgĪ▒Ż¼ėą╔ŽŪ¦╚f╚╦┤╬ė^┐┤ĪŻ

└^╝ęļŖ╝ęŠė░ÕēKų«║¾Ż¼Š®¢|Ą─3CöĄ┤aĪó├└ŖyĪóŲ¹▄ćĪóĮĪ┐ĄĄ╚ŲĘŅÉĻæ└mķ_åó┴╦▓╔õNų▒▓źķgĪŻ11į┬6╚š═ĒŻ¼Š®¢|▓╔õNČÓéĆų▒▓źķgė^┐┤┴┐│¼▀^100╚f╚╦Ż¼ŲõųąŠ®¢|╩ųÖC▓╔õNų▒▓źķg│¼▀^300╚f╚╦Ż¼ØMŲ┴Č╝’hų°Ī░ōī▓╗ĄĮĪ▒Ą─ÅŚ─╗įušōĪŻČ°į┌▀@éĆļp╩«ę╗ų«Ū░Ż¼Š®¢|ų▒▓źķgį┌ŠĆ╚╦öĄ═∙═∙ų╗ėąÄū╚f╚╦ĪŻ

Ī°łDŻ║Š®¢|▓╔õNų▒▓źķgŻ¼į┤ūį╣┘ĘĮ╣½▒Ŗ╠¢

Š®¢|▓╔õNų▒▓źÄ¦žøŻ¼ŽÓ«öė┌ė├╣½╦ŠĄ─ÕXŽ╚┘IŽ┬žøŻ¼ūį╝║┘uūį╝║Ą─žøŲĘŻ¼╦∙ęį▓╗ąĶę¬╩š╚Ī┐ė╬╗┘MĪó▀_╚╦é“ĮĪŻ▓╔õNų▒▓źĄ─ū▀╝tŻ¼¤oę╔ūīŠ®¢|Ą─Ī░Ą═āræ┬įĪ▒ČÓ┴╦ę╗éĆūź╩ųĪŻ

Š®¢|▒Ē╩ŠŻ¼Š®¢|═Ų│ńĄ─Ą═ārŻ¼▓╗╩Ū┐┐ęį┤╬│õ║├Īó╚▒Į’╔┘ā╔Īó═Ą╝ķ╦Ż╗¼Ż¼ōQüĒĄ─Ī░╝┘Ą═ārĪ▒Ż╗Č°╩Ū┐┐š\ą┼ĮøĀIŻ¼│ų└mį┌╣®æ¬µ£└’Ī░öD╦«ĘųĪ▒Ż¼░č═©▀^śOų┬ą¦┬╩╩ĪŽ┬üĒĄ─ÕXūī└¹Įoė├æ¶║═║Žū„╗’░ķŻ¼─▄ē“šµš²┤┘Ž¹┘MŻ¼╝ż░lŽ¹┘M╩ął÷╗Ņ┴”Ą─Ī░šµĄ═ārĪ▒ĪŻ

╝╚╚╗╩Ūį┌╣®æ¬µ£ę¬Ī░öD╦«ĘųĪ▒Ż¼äóÅŖ¢|╝▒▓╗üĒŻ¼Š®¢|ꬎļČ■┤╬éź┤¾Ż¼Ī░└ŽīóĪ▒äóÅŖ¢|ąĶę¬ę╗ł÷ė▓š╠Ż¼Ą½▀@ę▓ūóČ©╩Ūę╗ł÷┬■ķLĄ─æĀÄĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║