Ī░ę╗┤·ą¼═§Ī▒░┘¹Éį┘ĻJĖ█Į╗╦∙─╝┘Y▀Ćé∙

üĒį┤/äōśIūŅŪ░ŠĆ

ū½╬─/═§üåņo

ķ¤äe┘Y▒Š╩ął÷7─Ļų«║¾Ż¼Ī░ę╗┤·ą¼═§Ī▒░┘¹Éį┘ĻJĖ█╣╔ĪŻ

3į┬1╚šŻ¼░┘¹ÉĢr╔ą╝»łFŻ©ęįŽ┬║åĘQŻ║░┘¹ÉĢr╔ąŻ®▀f▒ĒĖ█Į╗╦∙Ż¼├└ŃyūC╚»Īó─”Ė∙╩┐Ąż└¹×ķ┬ōŽ»▒Ż╦]╚╦ĪŻ

▀@ęčĮø╩Ū░┘¹ÉĢr╔ąĄ┌Č■┤╬ø_ō¶Ė█Į╗╦∙ĪŻō■Ė█Į╗╦∙╣┘ŠW┼¹┬ČŻ¼įńį┌2022─Ļ3į┬Ż¼░┘¹ÉĢr╔ąŠ═į°Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°Ż¼ų╗▓╗▀^šą╣╔Ģ°ūŅĮKęįĪ░╩¦ą¦Ī▒ĖµĮKĪŻ

Å─▀@ą®┼eäėųąŻ¼ę▓▓╗ļyĖQęŖ░┘¹ÉĢr╔ąī”ė┌╔Ž╩ąĄ─ł╠ų°ĪŻŲõīŹŻ¼ī”ė┌░┘¹ÉŻ¼Ė▀Ļ▓┘Y▒Šäō╩╝╚╦Åł└┌╝─ėĶ║±═¹ĪŻ

┤╦Ū░Ż¼ō■ĪČüåų▐╦Į─╝╣╔ÖÓĪĘł¾Ą└Ż¼į┌Ė▀Ļ▓╗∙Į╦─Ų┌Ą──╝╝»▀^│╠ųąŻ¼Åł└┌į┌Ž“LPéāĻUßī░┘¹É╦Įėą╗»ę╗░ĖĄ─═Č┘Y▀ē▌ŗ║═╗žł¾ŅAŲ┌ĢrŻ¼į°├Ķ└L▀^ę╗éĆĪ░3▒Č╗žł¾Ī▒Ą─┬ĘŠĆłDĪŻ

╚ńĮ±Ż¼ĮKė┌ĄĮ┴╦Öz“×│╔╣¹Ą─ĻPµIĢrŲ┌ĪŻ▀@ę╗┤╬Ż¼ķLŲ┌Ī░žōųžŪ░ąąĪ▒Ą─░┘¹ÉĢr╔ąŠ┐Š╣─▄ē“Į╗│÷į§śėĄ─ę╗Ę▌┤ŠĒŻ┐

░┘¹ÉĄ─ūā┼c▓╗ūā

«ö░┘¹ÉĢr╔ąėųę╗┤╬üĒĄĮĖ█Į╗╦∙ķTŪ░Ż¼Š═▓╗┐╔▒▄├ŌĄžū▀▀M├Į¾wĄ─Š█╣Ō¤¶Ž┬ĪŻ┤╦Ū░Ż¼├┐«ö═ŌĮńšä╝░Ī░░┘¹ÉĪ▒Ą─▀^═∙Ż¼Č╝Ģ■ŲõŅ^╔Ž╝ė╔Žę╗Ēö├▒ūėĪ¬Ī¬Ī░ą¼═§Ī▒ĪŻ

ć└ųöĄžšfŻ¼╚ńĮ±Ė░Ė█IPOĄ─░┘¹ÉĢr╔ą▓ó▓╗═Ļ╚½Ą╚═¼ė┌┤╦Ū░╚╦éā╦∙╩ņų¬Ą─Ī░░┘¹ÉĪ▒ĪŻ2017─ĻŻ¼░┘¹Éć°ļH╦Įėą╗»═╦╩ąų«║¾Ż¼śIäš▀Mąą┴╦Ęų▓Ż¼ų„ę¬░³└©╠Ž▓½║═░┘¹ÉĢr╔ąĪŻōQčįų«Ż¼┤╦┤╬IPOĄ─░┘¹ÉĢr╔ąų╗╩Ūį°ĮøĄ─░┘¹Éć°ļHĄ─ę╗▓┐ĘųśIäšĪŻ

▓╗▀^Ż¼░┘¹ÉĢr╔ą╚į╚╗ō·Ą├ŲĪ░ą¼═§Ī▒Ą─├¹╠¢ĪŻĖ∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─┘Y┴ŽŻ¼ęį2022─Ļ┴Ń╩█Ņ~ėŗŻ¼░┘¹ÉĢr╔ąęį12.3%Ą─╩ął÷Ę▌Ņ~╬╗Šėųąć°Ģr╔ąą¼┬─╩ął÷Ą┌ę╗ĪŻ

ų╗▓╗▀^Ż¼▀@éĆĪ░Ą┌ę╗Ī▒Ą─╣ŌŁhĮKŠ┐▀Ć╩Ūč┌╔w▓╗ūĪ░┘¹ÉĢr╔ąĄ─┴”▓╗Å─ą─ĪŻ

░┘¹ÉĄ─╣╩╩┬ę¬Å─1981─ĻšfŲŻ¼Óćę½į┌▀@ę╗─Ļė┌ŽŃĖ█│╔┴ó┴╦░┘¹Éć°ļHĄ─Ū░╔ĒĪ¬Ī¬¹É╚Aą¼śIĪŻį┌▀@ų«║¾Ż¼░┘¹ÉĮøÜv┴╦40ėÓ─ĻĄ─ĖĪĖĪ│┴│┴ĪŻ

2013─Ļų«Ū░Ż¼░┘¹ÉŲĘ┼ŲĄ─ą¼ūė│÷¼Fį┌┤¾ĮųąĪŽ’Ż¼░┘¹Éć°ļHį°ĮøĄ─╣▄└Ēīė║└čįĪ░Ę▓╩Ū┼«╚╦┬Ę▀^Ą─ĄžĘĮŻ¼Č╝ę¬ėą░┘¹ÉĪ▒Ż¼┐╔ų^╩óśOę╗ĢrĪŻ

Ą½ūį2014─Ļķ_╩╝ų▒ų┴╦Įėą╗»ų«Ū░Ż¼╝»łFą¼ŅÉśI䚯©╝┤░┘¹Éć°ļHĀIśI└¹ØÖĄ─ų„ę¬üĒį┤Ż®śI┐ā┤¾Ę∙Ž┬╗¼Ż¼▀MČ°ī¦ų┬░┘¹Éć°ļHĄ─š¹¾wžöäš▒Ē¼F│ų└mŽ┬╗¼ĪŻ

├µī”└¦ļyĄ─ĮøĀIŁhŠ│Ż¼░┘¹Éć°ļHøQČ©ī”š¹éĆśI䚯©░³└©╝»łFśI䚯®▀MąąĖ∙▒Š▐Dą═ĪŻė┌╩ŪŻ¼░┘¹Éć°ļHøQČ©į┌2017─Ļ╦Įėą╗»═╦╩ąĪŻ

ūį┤╦Ż¼░┘¹Éć°ļHķ_åó┴╦ķL▀_7─ĻĄ─▐Dą═┼cĖ─įņĪŻ

Ė─Ņ^ōQ├µĄ─░┘¹ÉĢr╔ąŻ¼╔Ē╔Žėą┴╦§r├„Ą─Ė─ūāĄ½ę▓▒Ż┴¶┴╦▓┐ĘųįŁėą╗∙ę“ĪŻ

Ė─ūāĄ─╩ŪŻ¼į┌ŲĘ┼Ų╔ŽŻ¼░┘¹ÉĢr╔ąīóĮøĀIĘČć·öU┤¾ų┴BELLEĪóTATAĪó73HoursĪóChampionĄ╚19éĆŲĘ┼ŲŻ╗į┌ķTĄĻ╔ŽŻ¼┤¾Ę∙Ž„£p┴╦śI┐āŪĘ╝čĄ─░┘žø╔╠ł÷ķTĄĻŻ¼Įžų┴2023─Ļ11į┬30╚šŻ¼ą¼┬─ķTĄĻöĄ┴┐▀Ć╩Ż7444╝ęŻ¼▌^2016žö─ĻĄūŽ┬╗¼43%ĪŻŻ©ŠÄš▀░┤:▒Š╬─īó2016─Ļ3į┬1╚šų┴2017─Ļ2į┬28╚šĄ─žöł¾─ĻČ╚ĘQ×ķ2016žö─ĻŻ¼Ųõ╦¹žö─Ļę└┤╬ŅÉ═ŲĪŻŻ®

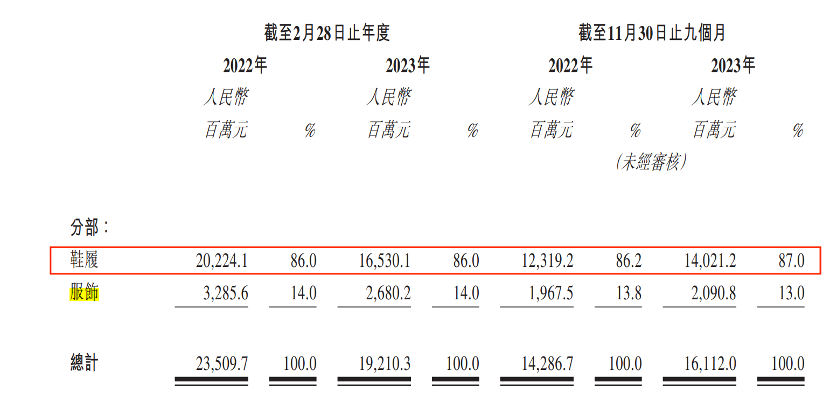

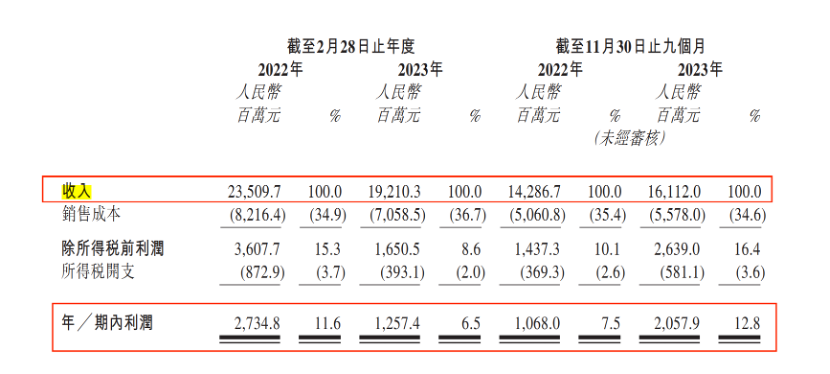

łD / ░┘¹ÉĢr╔ąšą╣╔Ģ°

┴Ē═ŌŻ¼×ķķ_═žŠĆ╔ŽśI䚯¼╣½╦Š═Č╚ļ┴╦┤¾┴┐┘Yį┤Ż¼ŠĆ╔ŽŪ■Ą└╩š╚ļ▒╚└²Å─2016žö─ĻĄ─▓╗ūŃ7%Ż¼╔ŽØqĄĮ2023žö─ĻŪ░╚²╝ŠČ╚Ą─27.7%ĪŻ

ø]ūāĄ─╩ŪŻ¼ą¼┬─╚į╚╗╩Ū░┘¹ÉĢr╔ąĄ─Į^ī”ų¦ų∙ĪŻšą╣╔Ģ°’@╩ŠŻ¼2021žö─Ļ-2023žö─ĻŪ░╚²╝ŠČ╚Ż¼ą¼┬─ŲĘŅÉžĢ½IĄ─╩š╚ļ▒╚└²▒Ż│ųį┌86%ęį╔ŽĪŻ

łD / ░┘¹ÉĢr╔ąšą╣╔Ģ°

Č°Å─░┘¹ÉĢr╔ą┼¹┬ČĄ─ūŅĮKĮøĀIöĄō■üĒ┐┤Ż¼▀@ą®┼e┤ļ╔ąø]ėąÄ═ų·░┘¹ÉĢr╔ąĘĆČ©śI┐āĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2021žö─Ļ-2023žö─ĻŪ░╚²╝ŠČ╚Ż¼░┘¹ÉĢr╔ąĄ─╩š╚ļĘųäe×ķ235.10ā|į¬Īó192.10ā|į¬Īó161.12ā|į¬Ż╗ā¶└¹ØÖĘųäe×ķ27.35ā|į¬Īó12.57ā|į¬Īó20.58ā|į¬ĪŻ

łD / ░┘¹ÉĢr╔ąšą╣╔Ģ°

▓╗ļy░l¼FŻ¼į┌2022žö─ĻŻ¼░┘¹ÉĢr╔ą╩š╚ļ═¼▒╚Ž┬╗¼│¼18%Ż¼Č°ā¶└¹ØÖĖ³╩Ūų▒Įėč³öžĪŻ

Ħų°▀@śėę╗Ę▌│╔┐āå╬Ż¼░┘¹ÉĢr╔ąøQČ©Ī░Üó╗žĪ▒Ė█Į╗╦∙ĪŻ

╚²Ę¼ā╔┤╬īżŪ¾╔Ž╩ą

░┘¹É┼cĖ█Į╗╦∙£Yį┤ŅH╔ŅŻ¼įńį┌2007─Ļ5į┬Ż¼░┘¹ÉŠ═ęįĪ░░┘¹Éć°ļHĪ▒Ą─├¹┴xĄŪĻæĖ█Į╗╦∙ĪŻ

į┌ÄpĘÕĢrŲ┌Ą─2013─ĻŻ¼░┘¹Éć°ļH╩ąųĄę╗Č╚═╗ŲŲ1500ā|Ė█į¬ĪŻĄ½ūį┤╦ų«║¾Ż¼ę“ą¼ŅÉśIäš▒Ē¼FŲŻ▄øŻ¼Ųõ╣╔ārę▓▓╗öÓŽ┬┤ņĪŻ

į┌Ė█Į╗╦∙╔Ž╩ąĄ─Ą┌10─ĻŻ¼░┘¹Éć°ļH▀xō±ļxķ_Ė█Į╗╦∙ĪŻ

2017─ĻŻ¼Ė▀Ļ▓┘Y▒ŠĪóČ”Ģ¤═Č┘YĪóųŪš▀äōśIŻ©╣▄└Ēīė╣╔¢|Ż®øQČ©╦Įėą╗»░┘¹Éć°ļHŻ¼╦Įėą╗»š¹¾w╣└ųĄ×ķ531ā|Ė█į¬Ż¼ę¬╝s╩š┘ÅęÄ─Ż×ķ453ā|Ė█į¬ĪŻ

į┌▀@ł÷╦Įėą╗»Į╗ęūųąŻ¼Ė▀Ļ▓┘Y▒Šäō╩╝╚╦Åł└┌Ė▀│¼Ą─┘Y▒Š▀\ū„─▄┴”š╣¼FĄ├┴▄└ņ▒Mų┬ĪŻ

Å─▒Ē├µüĒ┐┤Ż¼░┘¹Éć°ļHĄ─╦Įėą╗»Į╗ęūĮŅ~╔§ų┴▒╚Ū░ę╗─ĻŻ©2016─ĻŻ®╦Įėą╗»═╦╩ąĄ─╚f▀_▀Ćę¬Ė▀│÷░┘ā|Ż¼äōŽ┬┴╦▒╦ĢrĖ█Į╗╦∙╩Ę╔ŽūŅ┤¾ęÄ─ŻĄ─╦Įėą╗»Į╗ęūĪŻĮ╗ęū═Ļ│╔║¾Ż¼Ė▀Ļ▓┘Y▒Š│ų╣╔56.81%Ż¼│╔×ķ░┘¹Éć°ļHĄ┌ę╗┤¾╣╔¢|ĪŻ

łD / ░┘¹Éć°ļH╣½Ėµ

Ą½░┘¹Éć°ļH╣½Ėµ’@╩ŠŻ¼ę¬╝s╚╦╩š┘Å░┘¹Éć°ļHĄ─┘YĮųą280ā|Ė█į¬×ķé∙äš╚┌┘YŻ¼173ā|Ė█į¬×ķ¼FĮ═Č┘YĪŻ

łD / ░┘¹Éć°ļH╣½Ėµ

╚¶āHęį¼FĮ═Č┘Y▓┐Ęų║═Ė▀Ļ▓┘Y▒ŠĄ─│ų╣╔▒╚└²ėŗ╦ŃŻ¼Ė▀Ļ▓┘Y▒ŠāHĖČ│÷┴╦╝s98ā|Ė█į¬Ą─¼FĮ┤·ārŻ¼Š═─├Ž┬┴╦░┘¹Éć°ļHĄ─┐ž╣╔ÖÓŻ¼Č°280ā|Ė█į¬Ą─é∙äšē║┴”╚į╚╗┴¶į┌┴╦░┘¹Éā╚▓┐ĪŻ

ī”ė┌╦Įėą╗»═╦╩ą║¾Ą─░┘¹ÉŻ¼Åł└┌╝─ėĶ║±═¹ĪŻ

ō■ĪČüåų▐╦Į─╝╣╔ÖÓĪĘł¾Ą└Ż¼į┌Ė▀Ļ▓╗∙Į╦─Ų┌Ą──╝╝»▀^│╠ųąŻ¼Åł└┌į┌Ž“LPéāĻUßī░┘¹É╦Įėą╗»ę╗░ĖĄ─═Č┘Y▀ē▌ŗ║═╗žł¾ŅAŲ┌ĢrŻ¼į°├Ķ└L▀^ę╗éĆĪ░3▒Č╗žł¾Ī▒Ą─┬ĘŠĆłDĪŻ

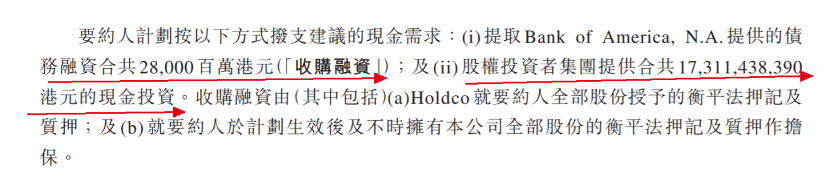

╚¶░┤ššĪ░3▒Č╗žł¾Ī▒─┐ś╦ėŗ╦ŃŻ¼Ė▀Ļ▓┘Y▒ŠąĶę¬╩š╗žīóĮ³300ā|Ė█į¬Ą─└¹ęµĪŻ

×ķ┴╦▀@ę╗─┐ś╦Ż¼Åł└┌┐ņ╦┘ų„ī¦┴╦░┘¹Éć°ļHĄ─śIäš▓Ęų║═ųžĮMŻ¼ų„ę¬Ęų│╔░┘¹ÉĢr╔ą║═▀\äėą¼Ę■śIäš╠Ž▓½ā╔éĆų„¾wŻ¼▓óė┌2019─Ļīó╠Ž▓½╦═▀MĖ█Į╗╦∙ĪŻ

3─Ļ║¾Ż¼ėųėŗäØīó░┘¹ÉĢr╔ą═ŲŽ“┘Y▒Š╩ął÷ĪŻ2022─Ļ3į┬Ż¼░┘¹ÉĢr╔ą▀f▒ĒĖ█Į╗╦∙Ż¼Ą½░ļ─Ļ║¾šą╣╔Ģ°╩¦ą¦Ż¼╩ū┤╬IPOęį╩¦öĪĖµĮKĪŻ

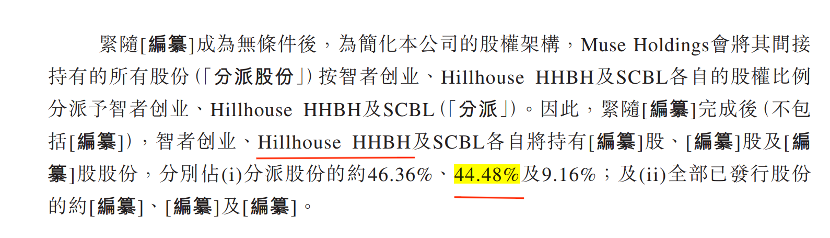

ĢrĖ¶ā╔─ĻŻ¼░┘¹ÉĢr╔ąį┘┤╬Ž“Ė█Į╗╦∙░lŲø_ō¶ĪŻIPOŪ░Ż¼Ė▀Ļ▓┘Y▒Š│ųėą░┘¹ÉĢr╔ą44.48%╣╔ÖÓŻ¼┬įĄ═ė┌ųŪš▀äōśIĄ─46.36%ĪŻ┐╔ęįšfŻ¼▀@ę╗┤╬Ż¼░┘¹ÉĢr╔ą─▄ʱĒś└¹╔Ž╩ąŻ¼ī”Ė▀Ļ▓┘Y▒Šų┴ĻPųžę¬ĪŻ

łD / ░┘¹ÉĢr╔ąšą╣╔Ģ°

«ģŠ╣Ż¼╠Ž▓½Ą°Ą°▓╗ą▌Ą─╣╔ār╔ą▓╗─▄═Ļ╚½ų¦ō╬ŲĪ░3▒Č╩šęµĪ▒─┐ś╦Ą─īŹ¼FĪŻWindöĄō■’@╩ŠŻ¼Įžų┴2024─Ļ3į┬8╚š╩š▒PŻ¼╠Ž▓½ł¾╩š5.1Ė█į¬/╣╔Ż¼║═▒PųąūŅĖ▀³c11.57Ė█į¬/╣╔ŽÓ▒╚įńęčč³öžŻ¼¼F┐é╩ąųĄāH╩Ż316.26ā|Ė█į¬ĪŻ

Įžų┴2023─Ļ8į┬31╚šŻ¼Ė▀Ļ▓┘Y▒Š│ųėą╠Ž▓½34.89%╣╔ÖÓĪŻ╚¶ęį┤╦ėŗ╦ŃŻ¼Ė▀Ļ▓┘Y▒Š│ųėą╠Ž▓½Ą─╣╔ÖÓārųĄ╝s110ā|Ė█į¬ĪŻ

į┌╠Ž▓½╔Ž╩ąų«║¾£p│ųŻ¼ęį╝░į┌╠Ž▓½Īó░┘¹ÉĢr╔ąĄ─Ęų╝tųąŻ¼Ė▀Ļ▓┘Y▒Š½@Ą├┴╦▓┐ĘųĪ░╗žč¬Ī▒Ż¼Ą½ŠÓļxĪ░3▒Č╩šęµĪ▒Ą──┐ś╦╚įėą▓ŅŠÓĪŻ

Č°▀@ę▓╗“įS┐╔ęįĮŌßīŻ¼░┘¹ÉĢr╔ą×ķ║╬╚²Ę¼ā╔┤╬īżŪ¾╔Ž╩ąĪŻ

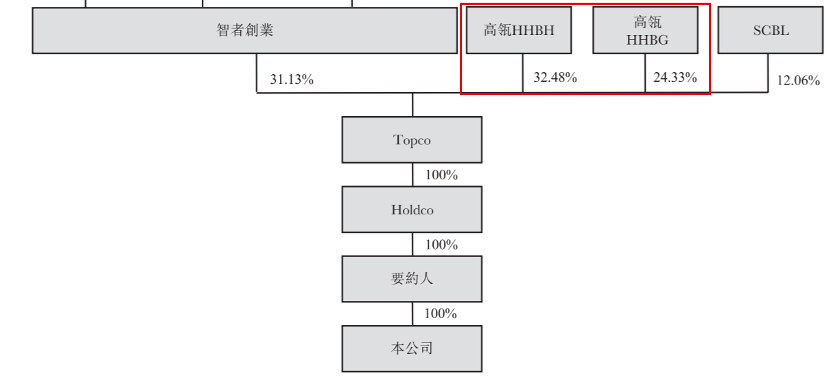

ĪĖäōśIūŅŪ░ŠĆĪ╣įćłDŽ“░┘¹ÉĢr╔ąĘĮ├µ┴╦ĮŌŻ¼Ė▀Ļ▓┘Y▒ŠĪóČ”Ģ¤═Č┘YĄ╚╣╔¢|╩Ūʱī”░┘¹ÉĢr╔ąĄ─╔Ž╩ąĢrķgėąŠ▀¾węÄäØŻ¼░┘¹ÉĢr╔ąĘĮ├µ╗žæ¬ĘQŻ¼ė╔ė┌╣½╦Šš²╠Äė┌ņo─¼Ų┌Ż¼▓╗▒Ń╗žÅ═ĪŻ

┘Y«ažōé∙┬╩’j╔²Ż¼─╝┘Y▀Ćé∙

▀@7─ĻĖ─įņĢrķg└’Ż¼═ŌĮńŲ╚ŪąŽļę¬┴╦ĮŌ░┘¹ÉĢr╔ąĄ─│╔╣¹ĪŻų╗▓╗▀^Ż¼░┘¹ÉĢr╔ąĮ╗│÷Ą─▀@Ę▌│╔┐āå╬▓╗╦Ń└ĒŽļĪŻ

Įžų┴2024─Ļ1į┬31╚šŻ¼░┘¹ÉĢr╔ąĄ─ŃyąąĮĶ┐ŅĖ▀▀_47.98ā|į¬Ż¼ŲõųąŻ¼Č╠Ų┌Ńyąą┘J┐Ņ×ķ25.08ā|į¬ĪŻ

łD / ░┘¹ÉĢr╔ąšą╣╔Ģ°

ŠėĖ▀▓╗Ž┬Ą─ĮĶ┐Ņ┤▀Ė▀┴╦┘Y«ažōé∙┬╩ĪŻWindöĄō■’@╩ŠŻ¼2021žö─Ļų┴2023žö─ĻŪ░╚²╝ŠČ╚Ż¼░┘¹ÉĢr╔ąĄ─┘Y«ažōé∙┬╩Ęųäe×ķ77.45%Īó84.64%Īó83.87%Ż¼ų▒ūĘęįĖ▀žōé∙┬╩ų°ĘQĄ─Ę┐Ų¾ĪŻ

łD / Wind

▀@║══╦╩ąŪ░Ą─░┘¹Éć°ļHą╬│╔§r├„ī”▒╚ĪŻ░┘¹Éć°ļH░l▓╝Ą─ūŅ║¾ę╗Ų┌žöł¾’@╩ŠŻ¼Įžų┴2017─Ļ2į┬28╚šŻ¼Ų¾śIø]ėąČ╠Ų┌ĮĶ┐ŅŻ¼ŃyąąĮYśŗ┤µ┐ŅĪóČ©Ų┌┤µ┐ŅĪóŃyąą┤µ┐Ņ╝░¼FĮĖ▀▀_86ā|į¬ĪŻ▓╗āH╚ń┤╦Ż¼═¼Ų┌Ż¼░┘¹Éć°ļHĄ─┘Y«ažōé∙┬╩ų╗ėą16%ĪŻ

łD / ░┘¹Éć°ļHžöł¾

╚ńĮ±Ż¼░┘¹ÉĢr╔ąį┘ę▓ø]ėą┴╦▀^╚źį┌¼FĮ┴„ųąĄ─Å─╚▌ĪŻ

Įžų┴2024─Ļ1į┬31╚šŻ¼Ų¾śIĄ─ŃyąąĮYėÓ╝░¼FĮ×ķ22.56ā|į¬ĪóęčĄųč║Ą─Č©Ų┌┤µ┐Ņ6.03ā|į¬ĪŻę▓Š═╩ŪšfŻ¼Ų¾śIĄ─ŃyąąĮYėÓ╝░¼FĮ╔§ų┴Ė▓╔w▓╗┴╦Č╠Ų┌ĮĶ┐ŅĪŻ

łD / ░┘¹ÉĢr╔ąšą╣╔Ģ°

Č°▀@┼cŲ¾śIČÓ─ĻüĒĄ─Š▐Ņ~Ęų╝t┼e┤ļ▓╗¤oĻPŽĄĪŻ2019žö─Ļ-2023─ĻŪ░╚²╝ŠČ╚Ż¼░┘¹ÉĢr╔ąĘųäe┼╔Žó70ā|į¬Īó42.28ā|į¬Īó20ā|į¬Īó20ā|į¬╝░20ā|į¬ĪŻ

łD / ░┘¹ÉĢr╔ąšą╣╔Ģ°

Č╠Č╠▓╗ĄĮ5─ĻĢrķgŻ¼░┘¹ÉĢr╔ą┼╔Žó╝s172ā|į¬Ż¼Č°═¼Ų┌Ż¼Ų¾śIĄ─ā¶└¹ØÖ╔§ų┴▓╗ĄĮ110ā|į¬ĪŻ

░┤šššą╣╔Ģ°Ą─šfĘ©Ż¼░┘¹Éć°ļHīóĮ^┤¾▓┐Ęų╩š╚ĪĄ─╣╔Žóė├ė┌āö▀Ć2017─Ļ╦Įėą╗»«a╔·Ą─é∙äšĪŻōQŠõįÆšfŻ¼▀^═∙5─ĻĢrķg└’Ż¼░┘¹ÉĢr╔ą┤¾ČÓį┌×ķ▀^╚ź╦Įėą╗»«a╔·Ą─╚┌┘Yžōé∙Ī░┘Iå╬Ī▒Ż¼žōųžŪ░ąąĪŻ

ī”ė┌░┘¹ÉĢr╔ąĮĶ┐ŅĪó┘Y«ažōé∙┬╩’j╔²Ż¼ī”¼FĮ┴„Ą─ē║┴”╩ŪʱĖąĄĮō·ænŻ¼ęį╝░╬┤üĒ╩Ūʱ╚į╚╗▒Ż│ųĖ▀Ņ~Ęų╝tŻ┐ĪĖäōśIūŅŪ░ŠĆĪ╣įćłDŽ“░┘¹ÉĢr╔ąĘĮ├µ┴╦ĮŌŻ¼Ą½░┘¹ÉĢr╔ąĘĮ├µ▒Ē╩Šė╔ė┌╣½╦Šš²╠Äė┌ņo─¼Ų┌Ż¼▓╗▒Ń╗žæ¬ĪŻ

ĪĖäōśIūŅŪ░ŠĆĪ╣▀ĆūóęŌĄĮŻ¼░┘¹ÉĢr╔ąę╗▀ģ╩Ū└¹ØÖķLŲ┌┴„│÷Ż¼┴Ēę╗▀ģät╩Ū┤µžø▓╗öÓĘeē║ļyęįūā¼FĪŻ

2021žö─Ļų┴2023žö─ĻŪ░╚²╝ŠČ╚Ż¼Ų¾śIĄ─┤µžøĘųäe×ķ40.67ā|į¬Īó36.00ā|į¬Īó43.70ā|į¬Ż¼ČčĘeĄ─┤µžø¤oĘ©ūā¼FŻ¼▓╗┐╔▒▄├ŌĄžī”Ų¾śIĄ─¼FĮ┴„įņ│╔ė░ĒæĪŻ

łD / ░┘¹ÉĢr╔ąšą╣╔Ģ°

ī”ė┌░┘¹ÉĢr╔ąüĒšfŻ¼āö▀ĆĮĶ┐Ņ┼cča│õ¼FĮ┴„ęčĮø│╔×ķ«öäšų«╝▒ĪŻ

▒Š┤╬IPOŻ¼░┘¹ÉĢr╔ąī”ė┌─╝╝»┘YĮĄ─ėŗäØėą╚²ĪŻŲõųąŻ¼Ą┌ę╗ĒŚė├═ŠŠ═╩Ūė├ė┌āö▀ĆŃyąąĮĶ┐ŅŻ¼ūŃęŖ─╝┘Y▀Ćé∙ąĶŪ¾ų«Ų╚ŪąĪŻ

łD / ░┘¹ÉĢr╔ąšą╣╔Ģ°

┤╦Ģr┤╦┐╠Ż¼¤ošō╩Ū░┘¹ÉĢr╔ąūį╔Ē▀Ć╩ŪĖ▀Ļ▓┘Y▒ŠĪóČ”Ģ¤═Č┘YĄ╚┘Y▒ŠĘĮŻ¼Č╝ąĶę¬░┘¹ÉĢr╔ą▀@ę╗┤╬Ą─╔Ž╩ąüĒĪ░╗žč¬Ī▒ĪŻ

ų╗╩ŪŻ¼Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─ŅA£yŻ¼2022─Ļų┴2027─ĻŻ¼ą¼┬─Ą─Å═║Ž─Ļį÷ķL┬╩āHėą4.3%ĪŻį┌▀@éĆį÷ķLśO×ķėąŽ▐Ą─╩ął÷Ż¼░┘¹ÉĢr╔ą╦Ų║§ęčĮø¤oĘ©ųv╩÷Ė³ČÓą┬╣╩╩┬ĪŻ

╗“įSš²╩Ūę“×ķ┤╦Ż¼Åł└┌ųž³cĘ┼į┌┴╦öĄūų╗»ųąĪŻō■ČÓ╝ę├Į¾wł¾Ą└Ż¼į┌╣½ķ_ł÷║ŽŻ¼Åł└┌╠ß╝░░┘¹ÉĢrČÓ┤╬šäĄĮöĄūų╗»Ė─įņŻ¼Č°▀@┤╬IPO─╝┘Y│²┴╦▀Ćé∙Īóča┴„ų«═ŌŻ¼┴Ēę╗ė├═ŠŠ═╩ŪöĄūų╗»▐Dą═ĪŻ

ų╗╩ŪŻ¼░┘¹ÉĢr╔ąĄ┌ę╗┤╬Ė░Ė█IPOø]│╔╣”╗“ęčį┌ę╗Č©│╠Č╚╔Žšf├„Ż¼«öŪ░Ą─┘Y▒Š╩ął÷║▄ļy×ķ░┘¹ÉĄ─öĄūų╗»╣╩╩┬Ī░┘Iå╬Ī▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį